Рейтинг: 4.4/5.0 (1819 проголосовавших)

Рейтинг: 4.4/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В ходе инвентаризации в бюджетном учреждении здравоохранения выявлена недостача медикаментов. По результатам инвентаризации принято решение об удержании суммы недостачи из заработной платы материально ответственного лица. Заработная плата перечисляется на банковскую карту сотрудника. Удержание из заработной платы отражено по счету 304 03. Учреждение здравоохранения осуществляет деятельность в рамках ОМС (7). На каком счете следует отразить доход учреждения в виде средств возмещения недостачи сотрудником? Какие проводки следует сделать в данной ситуации?

В ходе инвентаризации в бюджетном учреждении здравоохранения выявлена недостача медикаментов. По результатам инвентаризации принято решение об удержании суммы недостачи из заработной платы материально ответственного лица. Заработная плата перечисляется на банковскую карту сотрудника. Удержание из заработной платы отражено по счету 304 03. Учреждение здравоохранения осуществляет деятельность в рамках ОМС (7).

Рассмотрев вопрос, мы пришли к следующему выводу:

Средства возмещения недостачи сотрудником (материально ответственным лицом) признаются собственными доходами учреждения и подлежат отражению в рамках иной приносящей доход деятельности (код вида деятельности - 2) на счете 209 00 "Расчеты по ущербу и иным доходам".

Обоснование вывода:

Ведение бухгалтерского учета в бюджетном учреждении осуществляется с учетом требований Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 N 157н (далее - Инструкция N 157н), и Инструкции, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н).

Согласно п. 220 Инструкции N 157н суммы выявленных недостач материальных ценностей, суммы потерь от порчи материальных ценностей и иные суммы ущерба, причиненного имуществу учреждения, подлежат возмещению в установленном порядке виновными лицами и отражаются на счете 209 00 "Расчеты по ущербу и иным доходам".

При определении размера ущерба, причиненного недостачами, хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов.

В соответствии с п. 109 Инструкции N 174н суммы выявленных недостач, имущества, являющегося нефинансовыми активами, отражаются по дебету соответствующих счетов аналитического учета счета 0 209 00 000 и кредиту счета 0 401 10 172 "Доходы от операций с активами".

Предъявляемые бюджетным учреждением к различным субъектам санкции (неустойки, пени, возмещение ущерба) признаются собственными доходами учреждения и подлежат отражению в рамках иной приносящей доход деятельности (код вида деятельности - 2) (смотрите письмо Минфина России от 18.09.2012 N 02-06-10/3788, письмо Минфина России от 18.12.2012 N 02-04-12/5226).

Таким образом, средства возмещения недостачи не являются средствами ОМС и не подлежат контролю со стороны фонда ОМС.

В соответствии со ст. 238 ТК РФ у работника возникает обязанность возместить ущерб работодателю, кроме случаев, исключающих материальную ответственность работника, а именно возникновения ущерба вследствие (ст. 239 ТК РФ): непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб, под которым понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Работник, виновный в причинении ущерба, может возместить его в добровольном порядке полностью или частично (ч. 4 ст. 248 ТК РФ)*(1). По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа.

Однако если с работником заключен договор о полной материальной ответственности, он обязан возместить причиненный работодателю ущерб в полном размере (п. 2 ч. 1 ст. 243. ст. 244 ТК РФ).

Возмещение ущерба виновным лицом из заработной платы (иных выплат) на сумму удержаний, произведенных в порядке, предусмотренном законодательством Российской Федерации, отражается по кредиту соответствующих счетов аналитического учета счета 020900000 "Расчеты по ущербу имуществу" и дебету счета 030403830 "Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда" (п. 110 Инструкции N 174н).

С учетом изложенного в бухгалтерском учете задолженность виновного лица по недостаче и возмещение недостачи из заработной платы виновного лица в соответствии с требованиями Инструкции N 174н могут быть отражены следующей корреспонденцией:

1. Дебет 7 401 10 172 Кредит 7 105 01 440

- списаны недостающие медикаменты;

2. Дебет 2 209 74 560*(2) Кредит 2 401 10 172

- отражена недостача медикаментов;

3. Дебет 7 302 11 830 Кредит 7 304 03 730

- отражено удержание из заработной платы сотрудника суммы ущерба.

Так как удержания из заработной платы осуществлялись по виду деятельности (ОМС), отличному от приносящей доход деятельности, то, по нашему мнению, погашение сумм задолженностей возможно провести с применением счета 304 06 *(3).

4. Дебет 7 304 03 830 Кредит 7 304 06 730

Дебет 2 304 06 830 Кредит 2 209 74 660

- отражено погашение суммы задолженности по причиненному ущербу.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

7 апреля 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Более подробно по этому вопросу Вы можете ознакомиться в материале Энциклопедии решений. Порядок взыскания ущерба с работника.

*(2) Прямо действующие инструкции по учету и отчетности бюджетных учреждений не предусматривают возможность применения счета 209 00 с кодами вида деятельности 7, 4. В то же время прямого запрета на использование счета 7 209 00 также не содержится. В отдельных публично-правовых образованиях допускается составление отчетности по виду деятельности 7 в части доходов, полученных от возмещения ущерба. Предлагаемая нами корреспонденция основывается на общих положениях учета и отчетности бюджетных учреждений.

*(3) Использование счета 304 06 "Расчеты с прочими кредиторами" обусловлено экономической сущностью подобных операций - эти операции не влияют на финансовый результат учреждения, поэтому задействование каких-либо аналитических счетов счета 401 00 "Финансовый результат экономического субъекта" не совсем корректно.

В заключение напомним, что п. 4 Инструкции, утвержденной приказом Минфина РФ от 16.12.2010 N 174н, прямо устанавливает право бюджетных учреждений самостоятельно определять необходимую для отражения в бухгалтерском учете хозяйственных операций корреспонденцию счетов в случае, если такая корреспонденция отсутствует в Инструкции N 174н (по согласованию с органом, осуществляющим в отношении бюджетного учреждения функции и полномочия учредителя). Смотрите также материал: Энциклопедия решений. Расчеты госучреждения с прочими кредиторами. Счет 304 06.

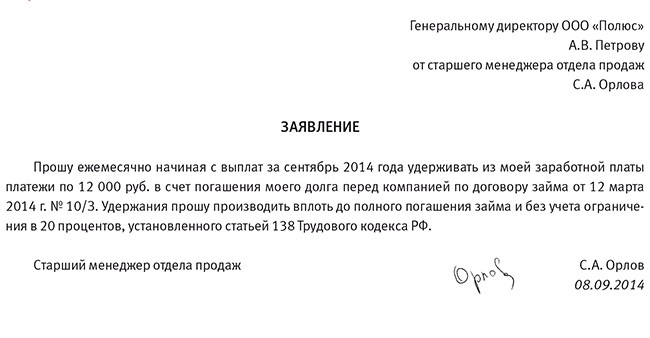

Он готовится при возникшей необходимости удержать из зарплаты сотрудника некие суммы 130-я ст. ТК.

Гражданский кодекс РФ.Статья 130 ТК РФ. Основные государственные гарантии по оплате труда работников

В систему основных государственных гарантий по оплате труда работников включаются:

В случае, если работник сам обратился с заявлением об этом, непосредственным основанием является такое заявление.

Добровольное удержание может понадобиться человеку для оплаты услуг ЖКХ, банковских кредитов, профсоюзных и др. взносов, пенсионных отчислений, алиментов на ребенка, согласованных в добровольном порядке бывшим супругом.

Частный случай — для возврата займа, выданного труженику организацией.

Если удержание должно осуществляться недобровольно, помимо желания работника и без его заявления, основанием может быть факт задолженности перед организацией в случаях:

— неотработки или неизрасходования аванса;

— неосновательно выплаченных ему сумм (счетных ошибок);

— взыскания причиненного организации ущерба 248-я статья.

Поступление исполнительного листа или судебного приказа не являются поводом для составления приказа об удержании из зарплаты. Оно производится непосредственно на основании этих документов.

Как видно из ФЗ Об исполнительном производстве, работодатель обязан в трехдневный срок переводить денежные средства в указанном размере взыскателю, причем за счет должника 3-я часть 98-й ст.

Особые пунктыПри подготовке приказа на удержание из заработной платы недостачи особенно важно учитывать сроки. Они предусмотрены законом, в частности, статьями 137-й и 248-й ТК.

Согласно 248-й, взыскание с сотрудника ущерба производится по приказу об удержании из зарплаты суммы недостачи работодателя, которое должно быть сделано в срок не позднее месяца со дня установления окончательного размера убытка.

Нарушение этого требования дает право работнику обратиться в суд и оспаривать законность удержания.

Такое же условие содержит и 137-я ст.: решение принимается в месячный срок со дня наступления срока возвращения аванса, задолженности, неправильных выплат.

Взыскание возможно, если работник не оспаривает основания и размера удержания. Если он протестует – решение принимает суд.

Ограничения по размеру удержания – другой важный момент.

В случае, если оно добровольное и будет осуществляться по заявлению работника, их не существует.

Это разъясняет Письмо Роструда ПР/7156-6-1: положения 138-й ст. ТК (не более 20-и, 50-и, 70-и процентов) к этим случаям не относятся.

Это разъясняет Письмо Роструда ПР/7156-6-1: положения 138-й ст. ТК (не более 20-и, 50-и, 70-и процентов) к этим случаям не относятся.

138-я ст. регулирует размер обязательных удержаний:

На некоторые платежи взыскание обращено быть не может. Они указаны в 101-й ст. 229-го ФЗ, например, выплаты в связи:

Это нужно учитывать при составлении приказа.

Грамотное составлениеСтрого определенной формы нет. Из приказа должно следовать какая сумма на каком основании кем и с кого взыскивается.

Для этого указываются:

Если удержание производится по заявлению работника в добровольном порядке, то в приказе на это делается ссылка: «В связи с заявлением сотрудника т-то удерживать т-то суммы».

Например, для оплаты коммунальных услуг.

Составление приказа – важный момент, регулирующий отношения по удержанию из заработной платы.

При этом необходимо всемерно уважать права труженика, зафиксированные Кодексом и иными законами, соблюдать установленные сроки и размеры изъятий.

Новое за 01 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Здравствуйте, мои уважаемые читатели!

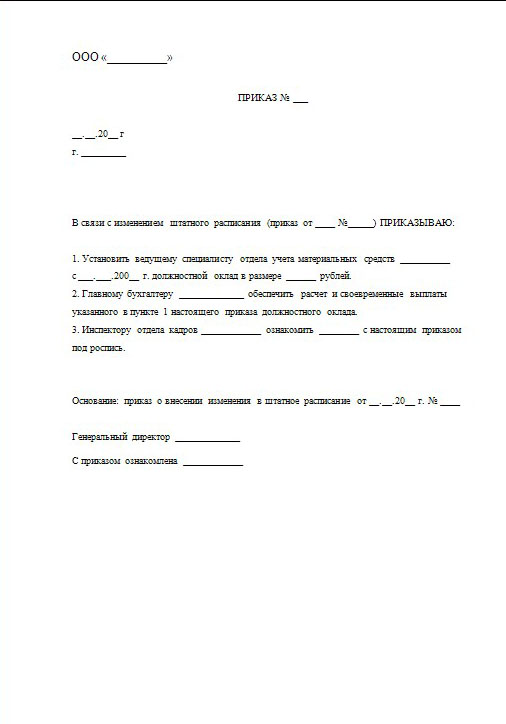

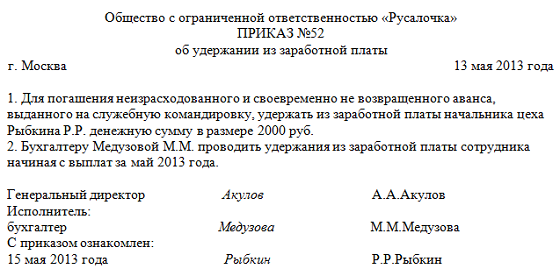

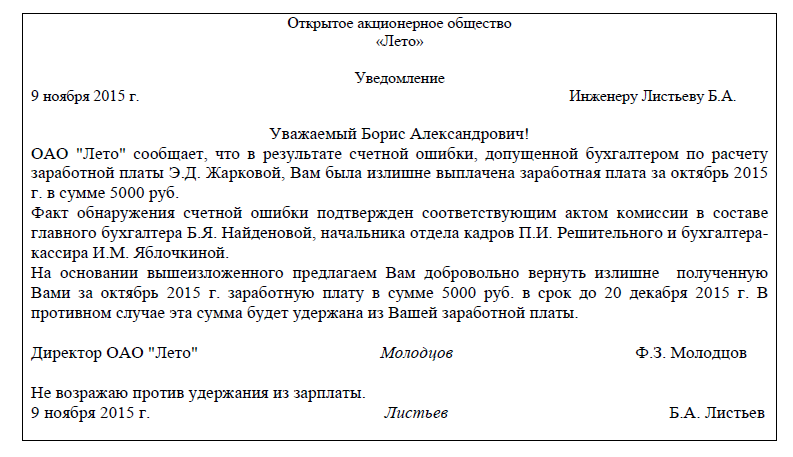

Приказ об удержании из заработной платы оформляется в том случае, если необходимо удержать из дохода сотрудника некоторые суммы. Например - произошла счетная ошибка при начислении зарплаты, погашение неизрасходованного и не возвращенного аванса, выданного в связи с командировкой и пр.

Приказ об удержании из заработной платы оформляется на основании письменного заявления сотрудника на это удержание. Так как унифицированной формы подобного приказа нет, предлагаю вам примерную его форму.

Общество с ограниченной ответственностью «Пример»

25.03.2014 г. Москва

Приказ № 154

об удержании из заработной платы

В связи с излишне выплаченной заработной платой начальнику склада готовой продукции Иванову С.П. в размере 5000 рублей, руководствуясь ст. 137 Трудового кодекса РФ, приказываю:

1. Произвести удержание из заработной платы Иванова С.П. суммы в размере 5000 (Пять тысяч) рублей, излишне выплаченной работнику;

2. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Сидорову М.И.

- заявление Иванова С.П.

В бюджетном учреждении здравоохранения во время проведения инвентаризации (17.11.2015) была выявлена недостача мягкого инвентаря.По приказу об инвентаризации срок окончания инвентаризации 30.11.2015 года.Старшая медсестра отделения (договор о полной материальной ответственности имеется) написала объяснительную и согласна возместить ущерб частями с вычетом из заработной платы.Заработная плата за декабрь уже начислена и выплачена. Вопросы: Может ли учреждение начать удержание с заработной платы за январь? Каким образом еще можно возместить ущерб? Какие сроки должны соблюдаться при выведении результатов инвентаризации (недостача и излишки)? Какими проводками отразить в учете и какими документами оформить результаты инвентаризации?

ОтветВаш вопрос от 28.12.2015«»

Отвечает Валентина Малофеева, эксперт

Да, учреждение может начать удерживать недостачу с заработной платы за январь, для этого следует подписать соглашение с сотрудником о возмещении ущерба с рассрочкой платежа. Если срок оплаты будет нарушен,то срок для обращения работодателя в суд отсчитывают с даты, когда человек нарушил условия рассрочки. На это, в частности, указано в определении Верховного суда РФ от 30 июля 2010 г. № 48-В10-5 .

Задолженность виновного лица по недостаче может быть погашена и в натуральной форме.

При выведении результатов инвентаризации (недостача и излишки) фактическое наличие имущества определяют путем обязательного подсчета, взвешивания, обмера согласно п. 2.7 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 и в конце рабочего дня (или по окончании подсчета) данные ведомостей сличают, и выверенный итог вносят в опись. При подведении общих итогов инвентаризации следует руководствоваться сроками проведения инвентаризации, определенными в приказе. На счетах бухучета недостачу отражайте в том месяце, когда завершена инвентаризация: на дату составления акта инвентаризационной комиссии (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ).

Результаты инвентаризации зафиксируйте в инвентаризационной описи (приложение 3 к приказу Минфина России от 30 марта 2015 г. № 52н. п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Для этого есть унифицированные бланки. Для каждого вида имущества заполните свою форму: по нефинансовым активам -инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087 ). На основании инвентаризационных описей (сличительных ведомостей) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 30 марта 2015 г. № 52н .

Начисление задолженности по недостачам, хищениям нефинансовых активов (по текущей восстановительной стоимости) в части материальных запасов следует отразить по дебету 0.209.74.560 и кредиту 0.401.10.172 ,cписание материальных запасов следует отразить по дебету 0.401.10.172 и кредиту 0.105.ХХ.440 .

Погашение задолженности виновного лица по возмещению ущерба в натуральной форме следует отразить по дебету 0.401.10.172 и кредиту 0.209.ХХ.660 ,погашение задолженности по недостаче путем удержания из зарплаты, других выплат по исполнительному документу или инициативе учреждения (с согласия сотрудника) - по дебету 0.304.03.830 и кредиту 0.209.ХХ.660 .

1.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как провести инвентаризацию

Инвентаризацию проводите по правилам, которые закреплены в вашей учетной политике. А они в свою очередь должны быть разработаны с учетом действующего законодательства, а также специфики вашей деятельности. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н и подтверждено в письме Минфина России от 30 апреля 2015 г. № 02-07-10/25594 .

Результаты инвентаризации зафиксируйте в инвентаризационной описи (приложение 3 к приказу Минфина России от 30 марта 2015 г. № 52н. п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Для этого есть унифицированные бланки. Для каждого вида имущества заполните свою форму.

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовыхактивов (ф. 0504087 );

<…>

Полный перечень документов с порядком их заполнения см. в таблице .

Если в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092 ). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации. Такой порядок предусмотрен Методическими указаниями. утвержденными приказом Минфина России от 30 марта 2015 г. № 52н .

Формы инвентаризационных ведомостей и ведомости расхождений по результатам инвентаризации утверждены приказом Минфина России от 30 марта 2015 г. № 52н .

На основании инвентаризационных описей (сличительных ведомостей) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 30 марта 2015 г. № 52н .

2.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации

На счетах бухучета недостачу отражайте в том месяце, когда завершена инвентаризация: на дату составления акта инвентаризационной комиссии (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ).

Бухучет: недостача по вине сотрудника

Ущерб от недостачи имущества, который должен возместить виновный сотрудник, отразите на счете 0.209.00.000 «Расчеты по ущербу имуществу и иным доходам» (п. 220 Инструкции к Единому плану счетов № 157н ).

На виновных лиц относите недостачу материальных запасов сверх норм естественной убыли, а также недостачу (потери) другого имущества – основных средств, нематериальных активов, денежных документов. Виновное лицо должно возместить учреждению всю сумму причиненного ущерба (ст. 243 ТК РФ ).

При определении размера ущерба, причиненного недостачами и хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Текущая восстановительная стоимость – это сумма средств, которая необходима, чтобы восстановить (починить, купить) испорченное или утраченное имущество. Об этом сказано в пункте 220 Инструкции к Единому плану счетов № 157н.

Недостающее имущество (основные средства, нематериальные активы, материальные запасы) спишите на финансовые результаты учреждения (п. 34. 51. 112 Инструкции к Единому плану счетов № 157н).

Порядок отражения в бухучете операций, связанных с недостачей (порчей) имущества, ущерб от которой подлежит возмещению сотрудником (другим виновным лицом), зависит от типа учреждения.

В бухучете при отражении задолженности делайте проводки:

В учете бюджетных учреждений:

Начисление задолженности виновного лица, а также списание нефинансовых активов отразите нижеприведенными проводками.

XX – аналитический код группы и вида синтетического счета объекта учета.

<8> Удержание из зарплаты является некассовой операцией. поэтому в Отчете (ф. 0503737 ) операцию отразите в графе 8:

– в разделе «Доходы» по строке, КОСГУ которой соответствует виду ущерба (410. 420. 430. 440. 130. 620 );

– в разделе «Расходы» по строке, КОСГУ которой соответствует источнику удержания (211. 213 ).

<9> Если задолженность числится по одному КФО, а зарплату сотрудник получает по другому, в учете проводки по удержанию делайте аналогично удержанию ущерба у сотрудника за уплаченный штраф .

3.Из рекомендации

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как удержать из зарплаты материальный ущерб, нанесенный организации

Сумму материального ущерба с дохода сотрудника удерживайте в таком порядке.

Сначала подсчитайте сумму потерь, которая включает в себя:

– размер материального ущерба;

– расходы на приобретение или восстановление имущества (например, ремонт);

– расходы на возмещение ущерба, который сотрудник причинил другим гражданам или организациям (например, ущерб от ДТП в части, не покрытой страховым возмещением).

Состав потерь, которые обязан возместить сотрудник, нанесший организации материальный ущерб, указан в статье 238 Трудового кодекса РФ.

Сумму ущерба определяйте исходя из текущей восстановительной стоимости имущества. Для того чтобы определить эту стоимость, оцените, сколько средств затратит учреждение на восстановление имущества. Например, на его ремонт, на приобретение аналогичного объекта, а также на его доставку, монтаж и т. п. При этом затраты определяйте исходя из рыночных цен, которые действуют в вашей местности на день обнаружения ущерба.

Ущерб не может быть оценен ниже стоимости имущества по данным бухучета (с учетом износа). При определении ущерба не учитывайте фактические потери в пределах норм естественной убыли .

Такой порядок установлен статьей 246 Трудового кодекса РФ и пунктом 220 Инструкции к Единому плану счетов № 157н.

Письменные объяснения сотрудника

После определения суммы ущерба возьмите с сотрудника письменные объяснения о причинах, по которым он возник. Если сотрудник отказывается это сделать, то составьте акт. Такой порядок установлен частью 2 статьи 247 Трудового кодекса РФ.

Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба .

Сумму ущерба, превышающую средний месячный заработок, можно получить с сотрудника только через суд (в том случае, если на него возлагается полная материальная ответственность). В то же время сотрудник может добровольно возместить сумму ущерба. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа.

Такой порядок установлен статьей 248 Трудового кодекса РФ.

Ситуация: как определить средний месячный заработок при расчете суммы материального ущерба, которую можно удержать из дохода сотрудника

Законодательство не предусматривает методику расчета среднего месячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ ). Поэтому при расчете суммы материального ущерба необходимо использовать именно его. Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Стоимость ущерба, удерживаемого из дохода сотрудника, не должна превышать его среднего месячного заработка (ч. 1 ст. 248 ТК РФ ). При этом конкретный порядок расчета заработка для таких случаев не определен. Значит, нужно использовать общие правила. А именно вести расчет среднего заработка нужно исходя из фактически начисленной сотруднику зарплаты и фактически отработанного им времени за 12 предшествующих календарных месяцев. В данном случае – предшествующих месяцу, в котором сотрудник нанес ущерб. Общую сумму зарплаты за 12 месяцев надо разделить на количество отработанных дней (часов) и умножить на число рабочих дней или часов по графику сотрудника в том месяце, в котором он причинил ущерб. Да, в таком случае средний заработок будет зависеть от месяца расчета. Однако просто разделить годовой заработок на 12 оснований нет. Это следует из положений статьи 139 Трудового кодекса РФ, пунктов 4. 9 и 13 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922 ).

Удержать из месячной зарплаты сотрудника можно не более 20 процентов. Поэтому взыскивать сумму материального ущерба в размере средней зарплаты, скорее всего, придется в течение нескольких месяцев.

Пример расчета материального ущерба, взыскиваемого с сотрудника. Договор о полной материальной ответственности с сотрудником не заключен

В августе 2015 года по вине сотрудника А.С. Кондратьева вышел из строя принтер. Сотрудник несет ограниченную материальную ответственность.

Размер материального ущерба оценен в 12 000 руб.

За период с августа 2014 года по июль 2015 года Кондратьев отработал 246 дней. За этот период ему начислено 415 245,58 руб.

В августе 2015 года 21 рабочий день.

Средняя зарплата Кондратьева за месяц, в котором был нанесен материальный ущерб (август 2015 года), составляет:

415 245,58 руб. 246 дн. × 21 дн. = 35 447,79 руб.

Поскольку средний месячный заработок больше суммы ущерба, по приказу руководителя с Кондратьева удерживают 12 000 руб. При этом из каждой его зарплаты – не более 20 процентов.

Срок для обращения в суд

Бывает, сумма ущерба превышает средний заработок сотрудника. Удержать больше с него работодатель не может. Тогда единственным правильным решением будет обратиться в суд. То же относится и к ситуации, когда сотрудник увольняется, не возместив все потери работодателя, а также когда отказывается компенсировать ущерб добровольно.

При этом очень важно соблюсти срок, который установлен для обращения в суд работодателей. А именно один год. Ведь если его пропустить, возместить ущерб не получится вовсе. Такой порядок предусмотрен частью 2 статьи 392 Трудового кодекса РФ.

Суд в любом случае примет исковое заявление и по истечении срока тоже. Однако в возмещении откажет. А вот если предъявить суду уважительные причины пропуска срока, тогда его могут восстановить (ч. 3 ст. 392 ТК РФ ).

Под уважительными причинами понимают исключительные обстоятельства, не зависящие от воли работодателя, препятствовавшие подаче искового заявления. Например, стихийное бедствие или другая форс-мажорная ситуация, на которую повлиять нельзя (постановление Пленума Верховного суда РФ от 16 ноября 2006 г. № 52 ).

А как отсчитывать год для подачи иска? Считайте его с даты, когда обнаружили причиненный ущерб. То есть со дня окончания инвентаризации, при которой был выявлен или зафиксирован размер полученного ущерба. При этом сам срок считайте оконченным в соответствующее число последнего года срока. Причем если последний день срока приходится на нерабочий день, то его переносят на ближайший следующий рабочий. Именно такой порядок предусмотрен для исчисления сроков в частях 3 и 4 статьи 14 Трудового кодекса РФ.

На практике с сотрудником часто подписывают соглашение о возмещении ущерба с рассрочкой платежа. Но виновные не исполняют его. При таких обстоятельствах срок для обращения работодателя в суд отсчитывают с даты, когда человек нарушил условия рассрочки. На это, в частности, указано в определении Верховного суда РФ от 30 июля 2010 г. № 48-В10-5 .

Ответ утвержден Ольгой Холиной,

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При указании основания перевода - заполнении графы "изменение к трудовому договору от "__"______20__г. №__" приказа о переводе работника по соглашению сторон (Т-5) Вы:

Благодарю весь коллектив Кадровика-практика за отличную работу и внимательное отношение к пользователям портала и клиентам. Содержательный сайт, хорошая подборка справочной базы, пошаговые процедуры, форум - обращаюсь за информацией на сайте довольно часто. Готова с удовольствием рекомендовать коллегам кадровые журналы (книги учета, журналы регистрации). Заказывала два раза. Первый раз, когда нужно было наладить и восстановить кадровый документооборот в компании. Второй раз когда вышла на новое место работы. Так привыкла к Вашим журналам и книгам учета, что даже не хотелось искать что-то другое. Отличный ассортимент, качество, формат журналов и содержание. Отдельное спасибо менеджеру по книгам и журналам Наталье за оперативное решение всех вопросов и помощь! Еще мне очень помогают Ваши информационные рассылки. Всегда вовремя рассказываете про изменения в ТК РФ, пишите про возможные проблемные моменты в разных сферах КДП. Спасибо Вам за работу!

С уважением, Галина И. директор по персоналу

Получила сегодня посылку с книжной продукцией. Очень все понравилось, действительно в данных книгах оказана огромная помощь в кадровой работе (признаюсь, были сомнения, что в книгах все поверхностно и кратко, как это бывает нередко в наше время). Но Ваша команда превзошла мои ожидания! Спасибо автору этих книг и журналов! Чувствуется большая работа в подборках книг и рекомендаций и главное, опыт и практика людей, а не теория. Еще раз спасибо за книги, журналы и ваш сайт!

С уважением, Валентина У.

Очень нравится Ваш журнал "Кадровик-практик" и его справочная база ИКС! В базе так много материала, консультаций, образцов документов, пошаговых инструкций и всего-всего. Пользуюсь базой в работе каждый день. Всё подходит и помогает. И за журнал спасибо. Такой толстый и полезный. Даже для профессионала много нового и полезного. А уж для новичков - просто находка. Сомневалась и не ожидала, что за такую "советскую" цену можно получать такой объём и качество.

Начальник отдела кадров Галина Сергеевна Ш.

Я не так давно приступила к работе в должности менеджера по персоналу и взялась за кадровое делопроизводство. Естественно встал вопрос поиска качественной литературы по данной теме. И я сразу попала на Ваш сайт. На протяжении нескольких недель я читала Форум и изучала материалы сайта, а потом увидела в продаже Ваши книги и решила их заказать. Пользуюсь "Пошаговыми инструкциями" и книгой "Гострудинспекция на пороге: наводим порядок в кадрах". Нравится в данных изданиях абсолютно все: во-первых, текст хорошо структурирован по темам и разделам, что заметно уменьшает время на поиски необходимой информации для работы; во-вторых, приведены ссылки на ТК РФ и действующие актуальные нормативные акты (что также немаловажно). Небольшой объем книги позволяет ее периодически носить с собой. Книга "Гострудинспекция на пороге" оказалась вообще незаменима, так как на меня свалился большой объем работ такого плана.

Инна Александровна, менеджер по персоналу, г. Люберцы.

Спасибо за Ваши книги! Очень нравятся. Каждая тема рассмотрена во всех деталях, не уходите от сложных вопросов, практики много. А главное – очень грамотно, профессионально и доступно. Зачастую на рынке книги по нашей отрасли – просто пересказ законов, а у Вас всегда столько практических ситуаций рассматривается. Отдельное спасибо за Ваши запросы в Роструд по сложным кадровым вопросам, очень помогают в работе ответы Роструда.

Татьяна Георгиевна, инспектор по кадрам, 2014

Пользуюсь "Пакетом кадровика" с 2010 года, учебным центром, журналом "Кадровик-практик", книгами "Пошаговые инструкции", "Гострудинспекция на пороге: наводим порядок в кадрах". Нравится все - доступно, полно, ясно. Очень помогает в работе - не надо лопатить Интернет, прошлогодние журналы и т.д. а просто открыть диск - и все находится! Огромное Вам спасибо за Вашу работу и помощь нам - как начинающим, так и постарше - кадровикам.

А.И.Е. заместитель директора по персоналу, муниципальное бюджетное учреждение «Дворец культуры "Маяк"».

Пользуюсь книгами: "Гострудинспекция на пороге: наводим порядок в кадрах", "Срочный трудовой договор: заключение, изменение, прекращение", "Практики увольнений». Мне, как начинающему юристу, эти книги очень помогают в работе, нравится, что приведены ситуации из практики, все изложено доступным языком.

Светлана, юрисконсульт, по совмещению инспектор по кадрам, спортивная школа

Добрый день! Получила на почте заказанные книги "Гострудинспекция на пороге: наводим порядок в кадрах" и "Пошаговые инструкции”. Очень довольна! Я работаю бухгалтером, практически новичок, эти книги очень мне помогают, пришла на новое место работы, там в кадрах вообще беспорядок, вот при помощи книг я действительно навожу порядок в кадрах. Спасибо вам огромное, все доступно объясняется. Буду рада дальнейшему сотрудничеству. Это только первые мною выписанные у вас книги. Удачи вам!

Александра Кл. бухгалтер

Получила Журналы. Красота. Странички пронумерованы, на последней странице предусмотрена запись о количестве пронумерованных и прошитых листах, ставь только подпись и печать. Журналы (книги) в обложечке прозрачной, так что странички не загнутся и обложка не испачкается. Строки достаточно широкие, поэтому даже у тех, у кого крупный почерк проблем не будет. Кстати, качество бумаги очень хорошее, я довольна очень-очень.

О.И.Х. главный специалист - эксперт (по кадрам) УПФР в … районе Ленинградской области (г. Санкт-Петербург)

Вы знаете, бывает такое: видишь какую-то вещь и не можешь оторвать взгляда. Вот так и произошло со мной, когда увидел журналы, выпускаемые редакцией "Пакет кадровика". Видно, что люди старались. Делали, как для самих себя. Сначала про внешний вид: обложка журнала - это вам не просто картонный белый лист, где написан вид журнала. Обложка - это маленькая иллюстрация, которая уже одним видом поднимает тебе настроение, так как цвет обложки настраивает на позитив. Название журнала написано жирным шрифтом, так что даже если у вас "хороший" минус по зрению, не переживайте - все прочтете. Далее, так сказать, внутреннее содержание, внутренний мир журнала. Бумага отменного качества, линии четкие, левая сторона книги совпадает с правой. В некоторых журналах есть странички для ответственных за ведение журнала. Также в конце есть образец, как заполнить данный журнал (так что не ошибемся). И еще важный момент: все журналы в прозрачных обложках, что делает их еще более привлекательными на столе кадровика, где они занимают достойное место. Спасибо всем, кто трудился для нас. Слава редакции "Пакета Кадровика".

Вадим А. специалист по кадровому делу, директор департамента кадрового администрирования …

Решила приобрести "Профессиональную версию" "Пакета кадровика". Читать - одно удовольствие. Сразу же начала искать недочеты в своей работе, но их оказалось не так уж много. Очень удобно, что можно читать, распечатывать полезную информацию для себя. Приятно видеть огромное количество бланков, так необходимых для работы. Желаю Вам и дальше процветать, успехов, ну и хорошего настроения. А нас, своих читателей, подписчиков, радовать новыми темами, советами.

Наталья Ж. инспектор по кадрам

Я работаю в бюджетной сфере, в которой очень важно соблюдать трудовое законодательство и мне очень в моей работе помогают материалы, формы и документы из Пакета Кадровика. Мне пришлось "с нуля" создавать положения и должностные инструкции и мне очень помогли образцы документов. Могу сказать больше: у меня постоянно во время работы открыто окно программы и я постоянно обращаюсь за консультацией. Очень довольна. Огромное Вам спасибо!

Юлия Олеговна, специалист по кадрам в Администрации города Владивостока

Благодаря Пакету кадровика навела в своих делах порядок. Раньше не думала, что нужно по кадрам столько бумаг. Теперь у меня по каждому случаю свой пакет документов. Хотелось бы пожелать Вам работать в том же духе и не останавливаться на достигнутом! Большое спасибо за Ваш бесценный труд!

Татьяна Викторовна, менеджер по персоналу ООО "Городское ЖКХ" и ООО "Комплексное районное обслуживание"

Я являюсь пользователем «Пакета кадровика» Профессиональной версии с сентября 2011 года. Нисколько не пожалела, что стала обладателем этого замечательного продукта! Для меня электронная библиотека «Пакет Кадровика» просто палочка-выручалочка. Очень нравится, что есть пошаговые инструкции, всё понятно, последовательно, есть ссылки на статьи Трудового кодекса РФ и другие нормативные акты. Также радует, что сразу в инструкции можно открыть нужный документ (заявление, приказ, допсоглашение и т.д.). В ближайшее время собираюсь приобрести ваши книги. Спасибо за ваш труд! Желаю Вам удачи и процветания!

Екатерина Сергеевна, инспектор по кадрам.

Я получила "Пакет Кадровика" Профессиональной версии. Поскольку я планировала зарегистрироваться в качестве ИП и мне бы потребовались сведения по ведению кадрового учета, то занялась поиском подобной библиотеки. Нашла ваш сайт через поисковик Яндекс. Пакет считаю крайне полезным и удобным, особенно в плане форм документов и пошаговых процедур по учету кадров. Также нашла ответы на свои вопросы в пояснениях, которые включены в "Пакет". В качестве пожелания хотелось бы увидеть в дальнейшем больше пошаговых процедур и инструкций, касающихся, например, медицинской деятельности.

«Пакет Кадровика» - отличный, хорошо продуманный продукт. Благодаря ему не только смог восстановиться на работе, получил компенсацию, но и сэкономил на адвокате.

Б.А.В. юрисконсульт МУП "… городские коммунальные системы"

«Пакетом кадровика» пользуюсь с 2007 года, обновляю ежеквартально. Очень нравится то, что все, что нужно для работы собрано в одном месте. Не нужно рыться в книгах, журналах, в Интернете и посещать семинары. Книги быстро устаревают, журналы и семинары очень дорого обходятся, а в инете не все найдешь. Больше всего для меня, как не специалиста, ценны пошаговые процедуры! Это нечто! Благодаря им я исправил все ошибки в кадровой документации!

Андрей Александрович С. индивидуальный предприниматель, г. Уфа

Хочется сказать большое спасибо редакции электронной библиотеки «Пакет Кадровика» за идею создания такого программного продукта. Актуальность этой программы в том, что она позволят найти ответы практически на все вопросы по кадровому делопроизводству и трудовому законодательству, так как в работе, связанной с человеческим фактором и правильностью соблюдения требований трудового законодательства, возникают сложности в оформлении документов или последовательности (алгоритма) проведения определенных процедур. Обращаясь к разным источникам и проводя анализ между ними, приходится тратить массу времени, как грамотному специалисту, так и рядовому кадровику. Поэтому хочется выделить такие плюсы, как:Татьяна Викторовна Т. руководитель отдела персонала

Уважаемая редакция! Хочется сказать «спасибо» за столь качественный «продукт» (Пакет Кадровика) и отметить очевидный успех в работе вашего коллектива при решении такой сложной в наше время задачи как соотношение «цена-качество»: доступная цена не в ущерб качеству. «Пакетом кадровика» пользуюсь недавно, но с работами и консультациями Снежаны Ливеной и Людмилы Французовой знакома давно, всегда отмечала высокий уровень их профессионализма и компетентности. «Пакет кадровика» не разочаровал. За немалый срок работы в области кадрового администрирования у меня накоплено много материалов по кадровому делопроизводству и трудовому законодательству, как в электронном, так и бумажном виде, но удобство пользования Пакетом, в том числе быстрота поиска и актуальность информации, обрадовало сразу и оценено «на пять баллов». Кроме того, при наличии «белых пятен» в законодательстве и неоднозначного толкования некоторых существующих норм, я могу быть всегда уверена, что рекомендации и образцы документов Пакета кадровика грамотно и с наименьшими возможными рисками решают такие вопросы. Поэтому считаю, что «Пакет кадровика» оказывает реальную помощь в работе и опытным кадровикам, и, тем более, начинающим.

Ольга Владимировна П. кадровик со стажем, 2010

Хорошее дело - "Пакет кадровика"! Наконец-то неудобоваримый канцелярит нормативных документов адаптирован для человеческого восприятия. Подборка материала полна, уникальна, проста, доходчива и удобна в практическом применении. А пошаговые процедуры - просто вершина данного программного обеспечения. Многолетний опыт кадровиков уложен в размеры CD и доступен по первому клику мышки. И младенец пойдет и не заблудится. Рекомендую для приобретения руководителям всех структур и работникам кадровых отделов независимо от стажа работы по данному профилю.

Юрий К. председатель Совета городской общественной организации

«Пакетом кадровика» пользуюсь с 2005 года. Покупаю все обновления. Программа очень нравится. Очень подробно расписаны все действия, связанные с приемом-переводом-увольнением (пошаговые процедуры). Нравится то, что собрана огромная база документов, не надо искать в Интернете нормативные документы. Все расшифровано и написано в доступной форме. Пользуюсь также должностными инструкциями и книгой «Все по кадрам». Очень полезные вещи для работы кадровика, особенно для начинающих. Программа легка в использовании, не требует специальных навыков работы с программой. Я очень довольна.

Лариса Васильевна Ш. директор по персоналу, г. Москва

Еще в 2005 г. на сайте для кадровиков я обратила внимание на выдержки разъяснений на разные сложные ситуации, возникающие в кадрах, а также оформление локальных документов (с подсказками "как должно быть" в разных ситуациях), предлагаемые в «Пакете кадровика». Профессионально, а главное не "сухим языком юриста", изложенный материал заинтересовал не только меня, но и моих коллег. При отсутствии на предприятии юриста по кадровым вопросам - это прекрасная подсказка "как надо и как не желательно по судебной практике. ", как подготовиться к всевозможным проверкам, какие документы необходимо подготовить. Я заказала сразу 3 комплекта и с тех пор, как только идет дополнительный обмен материала, обмениваю диск. Прекрасное дополнение к «Пакету кадровика» - это электронная газета с оперативными подсказками и разъяснениями. Пока знаю точно десять крупных предприятий Санкт-Петербурга, где отделы кадров пользуются Вашими материалами. Спасибо.

Алла Дмитриевна С. заместитель генерального директора по персоналу Управляющей Компании холдинга

Пользуюсь «Пакетом кадровика» с марта 2007 года. Когда впервые узнала об этом пакете, сразу же решила приобрести, т.к. я новичок в кадровом деле и только начинала работать. Мне не с кем было даже посоветоваться. В нем нашла много документов, которые помогают мне в работе. В нем есть практически все пошаговые процедуры, с которыми сталкивается кадровик. Есть разъяснения трудинспекции по различным вопросам. Сама я прошла 2 проверки трудовой инспекции. Обновляю «Пакет кадровика» пока каждый квартал, т.к. я все еще новичок в кадровом деле и боюсь пропустить что-нибудь новое.

Светлана Сергеевна М. старший инспектор отдела кадров

Пользуюсь «Пакетом кадровика» с января 2007г. Обновления заказываю примерно один раз в полгода. Очень нравится наличие образцов различных документов и примеры их заполнения. Также очень нравится наличие пошаговых процедур (не приходится объяснять лишний раз сотрудникам, что и в какой последовательности делать). Также очень помогает в работе база должностных инструкций и ответы на сложные вопросы. Того, что не нравится, пока не нашла. Очень нравится журнал.

начальник отдела кадров, г. Москва, 2009

Пользуемся "Пакетом кадровика" с 2006 г. Стараемся следить за обновлениями на вашем сайте, т.к. находимся в Москве. Очень полезная база по кадровым вопросам. Можно найти ответ почти на любой интересующий вопрос, не теряя при этом время на поиски информации по той или иной тематике.

главный бухгалтер, г. Москва, 2009

Большое спасибо. Посылку с Пакетом кадровика получила. Отзывы самые хорошие! Вы делаете очень полезное и хорошее дело! Спасибо вам! Было приятно с вами работать!

«Пакет кадровика» мы приобрели в июне 2005 г. навели порядок в кадрах и успокоились. Но время не стоит на месте. После продолжительного перерыва мы поняли, что не успеваем за всеми изменениями, теперь стараемся все плановые обновления «Пакета кадровика» приобретать. Очень помогает семинар «ВОССТАНАВЛИВАЕМ КАДРОВОЕ ДЕЛОПРОИЗВОДСТВО – ГОТОВИМСЯ К ПРОВЕРКЕ ГОСТРУДИНСПЕКЦИИ». Замечательно подобраны формы документов, нормативные акты, пошаговые процедуры приема, увольнения и т.д. С появлением «Пакета кадровика» мы спокойно можем расстаться с нерадивым сотрудником и готовы к проверке Гострудинспекции. Еще являемся подписчиками электронной газеты.

Валентина, менеджер по персоналу, г. Волжский, 2009

Выражаю благодарность редакции электронной библиотеки «Пакет Кадровика», всем тем, кто трудится и вкладывает душу в эту программу. Это хорошее подспорье начинающим кадровикам, для небольших организаций и ИП это просто находка, так как очень часто в таких организациях нет ставки специалиста по кадрам, и эту работу поручают работникам без опыта работы. Программа очень удобна, все материалы изложены в доступной форме, для того чтобы воспользоваться Вашими пошаговыми процедурами даже не надо быть профи: любой новичок сделает все необходимое, избежав ошибок. Для опытных кадровиков очень полезны материалы, связанные с изменениями в действующем Законодательстве и консультации, также благодаря «Пакету Кадровика» узнаешь много нового в вопросах, с которыми на практике пока не столкнулся, но уже «к встрече готов». Уверенная 5 и пожелания удачи, спасибо Вам большое! А всем кто еще не приобрел «Пакет кадровика» очень рекомендую, доступная, и очень профессиональная программа.

Оксана Ивановна Х. ведущий специалист-эксперт УПФР в … районе <…> области

Спасибо за такую нужную и необходимую программу в нашей работе. Ваша программа позволяет нам стать еще более профессиональными в нашей специальности. На сегодняшний день ваша программа - это настоящий профессиональный друг, готовый всегда (и утром, и ночью) безотказно прийти на помощь. Отдельно хочется отметить, уникальную, на мой взгляд, наполненность программы и простоту её использования, отпадает необходимость в подписке на многие издания, квартальные обновления программы всегда позволяют быть в курсе всех нововведений в кадровом мире. Спасибо огромное, что дарите коллегам столько радости от общения с вашей программой.

Вадим К. руководитель отдела кадрового документооборота и учета персонала Группы компаний … (г. Москва)

ООО "Ортопедическая стоматология" является пользователем электронного "Пакета кадровика" профверсии, а также постоянным подписчиком и покупателем всех книжных новинок по кадровому делу. В частности на журнал "Кадровик-практик" мы подписаны с 2011 года. Журнал "Кадровик-практик" очень нравится, материал изложен в доступной форме с учетом последних изменений в законодательстве. И, конечно же, помогает развиваться профессионально. Особенно нам, бухгалтерам, которым проходится выполнять еще и работу кадровиков в малых предприятиях. Статья в журнале "Кадровик-практик" 12.1 "Приказы: оформляем правильно" помогла мне разобраться с вопросом правильной регистрации приказов. В нашей стремительной жизни не всегда вовремя удается отследить последние изменения в трудовом законодательстве. Журнал "Кадровик-практик" как палочка-выручалочка помогает найти ответы на все случаи жизни.

Л.Н.Р. главный бухгалтер

С сайтом www.kadrovik-praktik.ru я знакома достаточно давно, начала пользоваться представленными на нем образцами кадровых документов и консультациями на форуме, а затем заинтересовалась и печатным журналом "Кадровик-практик". Подписываюсь на журнал "Кадровик-практик" с 2010 года. Журнал "Кадровик-практик" привлекает идеальным, на мой взгляд, соотношением "цена-качество", доступностью для индивидуальных подписчиков там, где бухгалтерия фирмы считает хорошим тоном экономить на подписке. Прекрасно, что подписчик получает и приложения, посвященные только одной теме, где она изложена досконально и раскрыта в пошаговом режиме. Важно, что Вы отслеживаете судебную практику по излагаемым вопросам, ведь занятому текущими делами кадровику самому производить такие розыски не под силу, да и без помощи юриста иной раз не ясны мотивы, которыми суд руководствуется в принятии решения. Также полезна рубрика журнала "Официальные разъяснения", и просто неоценима инициативная деятельность вашей редакции по отправке запросов в Роструд, который сам порой не подозревает, насколько противоречиво может толковаться наше трудовое законодательство (в том числе, к сожалению, даже инспекторами труда). Недавно повышала свою квалификацию на курсах и столкнулась с тем, что новоиспеченные кадровики совсем не ориентируются в профессиональной кадровой периодике. Всем настоятельно рекомендовала Ваше издание и рассказывала о ресурсах сайта. Растите, развивайтесь, будьте нашим спасательным кругом в бурном кадровом море, где каждый сам и капитан, и матрос!)))

Наталья Игоревна Ю. кадровый менеджер, 2012

Журнал "Кадровик-практик" начала выписывать с марта 2011 года. Для меня полезен тем, что публикуются изменения в трудовом законодательстве (трудно проследить их в жизни); ссылки на статьи законов; консультации юристов, Гострудинспекции; практика и пошаговые инструкции. Нравится еще тем, что приводятся образцы заполнения приказов, примеры из рабочей и судебной практики. Мне, как молодому руководителю, это помогает сориентироваться в различных ситуациях и развиваться профессионально. Приятно то, что публикуете актуальные темы. Огромное Вам за это СПАСИБО.

Ф.Э.Х. заведующая МДОУ №22.

ЗАО "Магнитогорский центр технической экспертизы" является подписчиком журнала "Кадровик-практик" печатной и электронной версии с 2010 года. За небольшой период сотрудничества коллектив журнала подтвердил свой высокий профессиональный статус и компетентность. В электронной версии журнала можно найти любую информацию по кадровым вопросам. Особенно полезны консультации и практические советы юристов, обмен информацией на форуме кадровиков. Нравится, что в печатном варианте публикуется обзор изменений в Трудовом законодательстве, даются официальные разъяснения Роструда и комментарии экспертов, удобен брошюрный вариант журнала. Мы удовлетворены работой авторского коллектива. Мы рекомендуем журнал "Кадровик-практик" как профессионального и надежного консультанта для кадровых работников.

А.С.А. директор ЗАО "Магнитогорский Центр Технической Экспертизы", 2012

Журнал «Кадровик-практик» нравится. Я долго уговаривала директора по персоналу подписаться на него, и вот наконец-то уговорила. И немаловажную роль играла в этом и цена подписки. Очень демократичная. До этого я часто пользовалась, находящимися в открытом доступе материалами сайта www.kadrovik-praktik.ru. А после того, как Вы открыли доступ к журналу за 2-й квартал 2010г. моя уверенность в том, что надо подписываться на журнал, окрепла. Больше всего мне нравится содержание журнала. Т.е. то, что он действительно для практической работы. Привлекает и формат журнала, очень удобно носить с собой.

Татьяна М. HR-администратор

С удовольствием пользуюсь журналами «Кадровик-практик». Мне очень понравилось удобное содержание ваших журналов, которое не только даёт конкретную информацию, но и составлено в виде разъяснения по проблемным вопросам и обзора типичных ошибок. Это очень важно, т.к. цитирования статей ТК РФ и распечаток с форума не всегда достаточно! И только на примерах из практики, с таким полным разъяснением о последствиях, можно убедить руководителя принять или наоборот отказаться от принятия какого-то решения. А это ведь одна из самых распространенных проблем в работе кадровика: как донести до руководителя - специалиста в своей области деятельности, который прекрасно справляется со многими подводными камнями в бизнесе, одну простую мысль – бизнес бизнесом, а в России существует и всегда будет существовать Трудовой Кодекс РФ.

Хочу написать отзыв о книге "Сборник образцов приказов. Часть 2". Это не просто книга, это целый кладезь ценных образцов, необходимых кадровику. Книга превзошла все ожидания! В ней есть ВСЁ! Огромное спасибо команде редакции журнала "Кадровик-практик" за проделанную работу! Вы просто молодцы!

З.Е.В. помощник руководителя, ООО Слотсервис

Спасибо всем кто делает этот сайт и книги по КДП. изложено доходчиво, справочная база ИКС такая, что глаза разбегаются даже просто посмотреть что есть в ней, а не то чтобы прочитать! а самое главное форум - быстро узнаёшь как решить свою проблему.

Всем спасибо! Начальник отдела кадров Яна

Большое Вам спасибо! На Вашем сайте очень много полезной для меня информации, т.к. я жительница Крыма, а работодатели уже требует знание трудового законодательства РФ и кадровое делопроизводство. Научиться самостоятельно очень трудно, потому что еще нет литературы, а инспекция по труду уже ходит с проверками о соблюдении законодательства РФ.<

Наталья Витальевна О.

Огромное спасибо! Очень нужный сайт. Можно всегда узнать о всех изменениях в ТК РФ и просмотреть нужную информацию по кадровому делопроизводству.

Юлия Алексанровна М. главный специалист по кадрам

Хочу выразить Вам свою благодарность в создании такого нужного сайта, на котором можно найти ответы на все вопросы которые возникают в процессе работы. Отдельное спасибо за тесты и газету, благодаря которой всегда во время узнаешь о всех изменениях в трудовом законодательстве. Желаю дальнейшего развития и процветания вашему замечательному сайту!

Ирина Викторовна Г.

От всего сердца благодарю создателей сайта за помощь. Навожу порядок в кадровой документации на новой работе, и - слава Богу! - увидела ваш сайт. Сразу стало ясно, что, откуда взялось, и, главное - что теперь делать :) Спасибо огромное. Пусть Бог благословит вас и ваше дело.

Инспектор по кадрам Лариса Анатольевна М.

Огромной спасибо вашему сайту!Я только начала осваивать работу в кадрах,и благодаря ВАМ, я избегаю ошибок при заполнении и ведениии кадрового делопроизводлства компании!Еще раз спасибо!Процветания и отличного настроения всегда!

Светлана Сергеевна (должность не указана)

Выражаю благодарность всем людям, которые вложили и вкладывают свои силы в работе сайта. Я только начинаю работать и поэтому ваша информация очень сильно помогает. Большое Вам спасибо. Пусть будут здоровы Вы, Ваши родные и близкие.

Ольга Николаевна (должность не указана)

Спасибо огромное за Ваш сайт. Очень много полезной информации. Отдельное спасибо за возможность пользоваться тестами. Тесты по кадровому делопроизводству и трудовому законодательству - это очень интересно.

Менеджер по персоналу Александра Евгеньевна В.

Спасибо Вам большое за предоставленную возможность пополнять знания бесплатно! Мой руководитель пока не выделяет средств на "Пакет кадровика" и др. Мне очень нравится, что к тестам идут комментарии. И вообще мне все нравится на Вашем сайте! Благодарю Вас за профессионализм.

Менеджер по персоналу Гульшира Камильевна

Я преподаю специальные дисциплины в группах по специальности "Документационное обеспечение управления и архивоведение". Много книг и научных трудов мною было приобретено, изучено,чтобы использовать их в профессиональной деятельности. Из совокупности всех источников, материал из Пакета Кадровика, самый доступный, понятный, правильно оформленный, с ним легко работать. Мне не стыдно его демонстрировать студентам. Спасибо за Вашу работу. Татьяна Анатольевна Я. преподаватель техникума Получила книги. Огромное спасибо разработчикам. Все четко и ясно. Я очень довольна.

16.10.2015. Светлана, специалист по кадрам