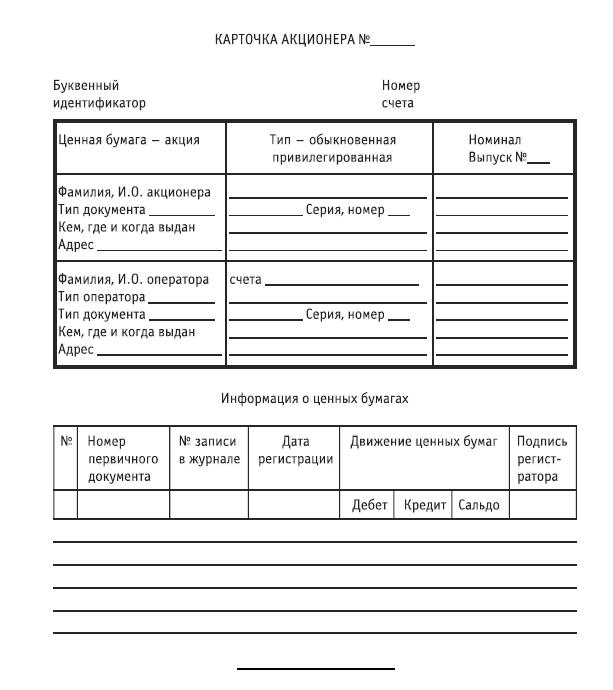

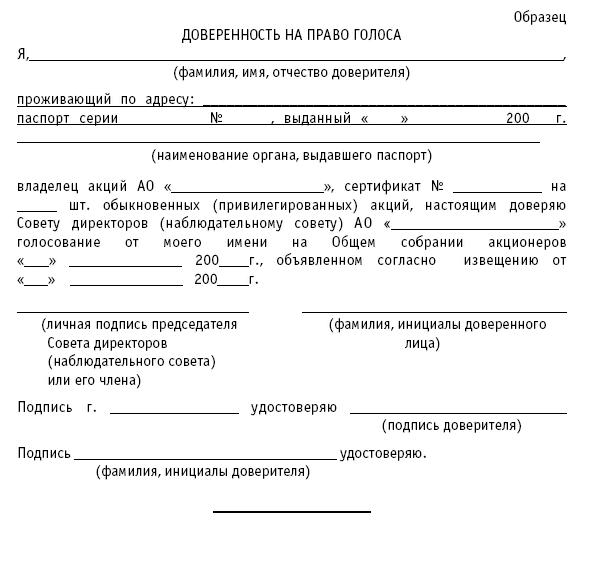

Рейтинг: 5.0/5.0 (1822 проголосовавших)

Рейтинг: 5.0/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Утверждение годовой бухгалтерской отчетности проводится в сроки, которые установлены законом для проведения годового общего собрания участников или акционеров: в ООО с 1 марта по 30 апреля года, следующего за отчетным, в АО с 1 марта по 30 июня года, следующего за ответным. За нарушение срока утверждения отчетности административная ответственность не предусмотрена. О возможности сдачи отчетности в налоговый орган без ее утверждения читайте в рекомендации ниже.

Срок приведения общего собрания участников ООО установлены статьей 34 Федерального закона от 08.02.1998 № 14-ФЗ.

Пункт 1 статьи 47 Федерального закона от 26.12.1995 № 208-ФЗ устанавливает сроки проведения годового общего собрания акционеров.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

«Утверждение годовой отчетности

Обязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые нужно обязательно указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи учредителей. Протокол общего собрания акционеров отличается от протокола ООО тем, что его составляют в двух экземплярах и у него есть обязательные реквизиты. Эти признаки перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

Пример оформления протокола общего собрания участников ООО. Утверждение годовой бухгалтерской отчетности

Уставом ООО «Торговая фирма "Гермес"» предусмотрено, что годовая бухгалтерская отчетность утверждается не позднее 20 марта следующего года. На общем собрании участников, которое состоялось 18 марта 2015 года, бухгалтерская отчетность была утверждена. Решение было принято единогласно. Протокол общего собрания участников составлен следующим образом .

Внимание: в действующем законодательстве не предусмотрена ответственность за то, что годовая бухгалтерская отчетность не утверждена. Но штраф возможен за непредставление акционерам такой отчетности для утверждения.

Административная ответственность в этом случае установлена частью 2 статьи 15.23.1 Кодекса РФ об административных правонарушениях. Эта норма предусматривает наказание, в частности, за непредставление или нарушение срока предоставления обязательной информации (материалов) при подготовке к проведению общего собрания акционеров*. К числу таких материалов относится и годовая бухгалтерская отчетность организации (ч. 3 ст. 52 Закона от 26 декабря 1995 г. № 208-ФЗ ).

Ситуация: можно ли сдать в налоговую инспекцию годовую бухгалтерскую отчетность, не утвержденную на общем собрании участников (акционеров). Срок подачи отчетности истекает раньше срока, на который назначено проведение общего собрания

По общему правилу бухгалтерская (финансовая) отчетность считается составленной после того, как ее экземпляр на бумажном носителе подпишет руководитель организации (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Но действительно период, в течение которого годовую бухгалтерскую отчетность надо сдать в налоговую инспекцию, не совпадает с тем, в течение которого ее надо утвердить общим собранием учредителей организации. Так, годовую отчетность ООО требуется утвердить не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ ). А в акционерном обществе – не ранее чем через два, но не позже чем через шесть месяцев после окончания отчетного года (абз. 3 п. 1 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ ).

В налоговую же инспекцию годовую бухгалтерскую отчетность нужно сдать не позднее трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ ). Сдвигать этот срок нельзя – закон этого не предусматривает. А за несвоевременное представление отчетности организацию, ее руководителя и (или) главного бухгалтера могут оштрафовать*.

Вот и получается, что в налоговую инспекцию годовую бухгалтерскую отчетность надо представить, даже если на общем собрании ее утвердить не успели.».

С уважением, Ирина Коноплева,

эксперт Системы Юрист

Ответ утвержден Валентиной Яковлевой,

ведущим экспертом Системы Юрист

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Повестка дня годового общего собрания акционеров Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Повестка дня годового общего собрания акционеров» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Повестка дня годового общего собрания акционеров» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

На собрании акционеров обсуждаются все жизненно важные для компании вопросы на текущий год. В том числе и те, которые требуют обязательного участия бухгалтерии. Например, такие решения, как выплата дивидендов, одобрение крупных сделок, выбор аудитора и утверждение отчетности, без бухгалтера принять не получится.

Утверждаем годовой отчет

Ежегодное собрание акционеры должны провести в период с 1 марта по 30 июня (п. 1 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ). И главный бухгалтерский вопрос, который они должны решить на этом собрании, – утверждение бухгалтерской отчетности. Заверять отчетность у акционеров требует как бухгалтерское законодательство (п. 2 ст. 15 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»), так и акционерное (подп. 11 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ).

По идее сдавать годовую отчетность в налоговую инспекцию нужно только после того, как она будет утверждена акционерами. Однако срок сдачи годового отчета в инспекцию (31 марта) уже давно прошел. Поэтому многим компаниям пришлось сдавать неутвержденную отчетность. В большинстве налоговых инспекций в настоящее время отнеслись к этому лояльно. Правда, в дополнение к такой отчетности некоторые инспекторы требовали письмо на имя руководителя инспекции – о том, что компания обязуется представить утвержденную отчетность сразу после проведения общего собрания. Если вы попали в такую ситуацию, то после собрания акционеров вам придется повторно сдать в налоговую инспекцию годовой отчет – уже с визой акционеров.

Кто у нас аудитор

Акционеры компаний, которые подпадают под обязательный аудит, на годовом собрании должны выбрать аудиторов на текущий год. Компании, которым необходим обязательный аудит, перечислены в пункте 1 статьи 7 Закона от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности». К ним относятся:Обратите внимание на последний пункт. Не исключено, что в прошлом вашей фирме не требовался обязательный аудит, но по итогам 2005 года показатели ее деятельности превысили один из выше приведенных показателей. В этом случае имеет смысл напомнить акционерам о необходимости выбрать на собрании аудитора для дальнейшего сотрудничества.

Более того, для всех будет лучше, если решение о выборе аудитора акционеры примут с учетом пожеланий главного бухгалтера. Ведь работать с аудиторами по большей части придется именно ему. О том, как выбрать подходящую аудиторскую фирму, «Расчет» подробно писал в февральском номере за этот год на стр. 78. Проанализировав все обстоятельства и остановившись на конкретной кандидатуре аудитора, бухгалтер может представить собранию акционеров гарантийное письмо или проект договора от аудиторской организации, в которых будут описаны все существенные показатели сотрудничества (сроки выполнения работ, объем работ, стоимость услуг и т. п.).

Крупные сделки будут?

Перед собранием акционеры могут поручить бухгалтеру рассчитать показатель, равный 25 процентам от балансовой стоимости активов общества. Он необходим для того, чтобы определить, планируются ли в текущем году крупные сделки и нужно ли их утверждать общим собранием. Данные бухгалтерской отчетности для этого показателя нужно брать на последнюю отчетную дату. То есть если собрание акционеров общества проводится в июне 2006 года, то необходимы данные за I квартал 2006 года.

Допустим, директор планирует в этом году купить или продать недвижимое имущество. Если цена сделки составит более 25 процентов балансовой стоимости активов общества, такая сделка считается крупной и требует одобрения собранием акционеров (ст. 78 Закона «Об акционерных обществах»).

При проверке сделок на «крупность» обратите особое внимание на так называемые взаимосвязанные сделки (ст. 78 Закона «Об акционерных обществах»). К примеру, если общество планирует заключить несколько договоров кредита и залога имущества или несколько договоров на приобретение оборудования для производства, то такие сделки будут являться взаимосвязанными. В этом случае проверять на «крупность» нужно общую сумму этих сделок.

Исключение из этого правила: договоры, которые относятся к обычной хозяйственной деятельности общества. В частности, это «сделки по приобретению обществом сырья и материалов, необходимых для осуществления производственно-хозяйственной деятельности, реализации готовой продукции, получению кредитов для оплаты текущих операций (например, на приобретение оптовых партий товаров для последующей реализации их путем розничной продажи)» (постановление Пленума ВАС от 18 ноября 2003 г. № 19). Например, компания, которая занимается швейным производством, собирается взять кредит в банке и направить его на покупку швейного оборудования. В этом случае сделку не нужно одобрять на общем собрании акционеров.

Руководство компании может планировать сделки по продаже или покупке имущества с членами совета директоров, акционерами общества либо с генеральным директором (а также с их мужьями, женами, братьями, сестрами и детьми). В этом случае акционеры спросят у бухгалтера значение еще одного показателя. Он составляет 2 процента от балансовой стоимости активов по данным бухгалтерского учета. Если суммы сделок с вышеперечисленными личностями превышают это значение, то сделка должна быть утверждена общим собранием акционеров. В противном случае впоследствии суд может признать ее недействительной (по иску общества или акционера).

По данным бухгалтерского учета, ваша компания получила прибыль. Это повод для того, чтобы общее собрание решало выплатить акционерам дивиденды (ст. 42 Закона «Об акционерных обществах»).

Однако перед тем как акционеры начнут делить заработанное, бухгалтер должен проверить:Невыполнение любого из этих условий лишает акционеров права на получение дивидендов.

О том, как рассчитать стоимость чистых активов, рассказано в совместном приказе Минфина (№ 10н) и ФКЦБ (№ 03-6/пз) от 29 января 2003 г. Этот показатель представляет собой разницу между активами общества и пассивами.

При этом в активы включают:Стоимость чистых активов рассчитывают ежеквартально, а также в конце года на соответствующие отчетные даты.

С проведением собрания акционеров может быть связано множество затрат. Например, на аренду помещения, на разработку и подготовку бюллетеней для голосования, на рассылку сообщений о проведении общего собрания акционеров. При налогообложении прибыли эти, а также другие «непосредственно связанные с проведением собрания» затраты можно учесть во внереализационных расходах (подп. 16 п. 1 ст. 265 НК).

В бухгалтерском учете расходы на проведение собрания акционеров включают в состав прочих расходов (п. 4 ПБУ 10/99).

Перед собранием акционеров бухгалтеру необходимо рассчитать несколько показателей, без которых акционеры не смогут принять важные для фирмы решения

ПоделитьсяПеречень документов, к которым необходимо обращаться при подготовке протокола:

Обратите внимание! С 01.07.2016 вступают в силу изменения отдельных статей Закона об АО, внесенные федеральным законом от 29.06.2015 № 210-ФЗ.

Несомненно, полезным документом для понимания сути работы управленческого состава акционерных обществ является Кодекс корпоративного управления, одобренный советом директоров Банка России (письмо Банка России от 10.04.2014 № 06-52/2463) и Правительством РФ на заседании 13.02.2014.

Кодекс содержит полезные рекомендации и соответствует действующему законодательству. Этот документ концентрирует в себе проверенные на практике стандарты соблюдения прав держателей акций в процессе деятельности обществ.

Общие сведения, применяемые при подготовке протокола общего собрания акционеров 2015Протокол изготавливается не более 3 рабочих дней после общего собрания и визируется председателем и секретарем с отметкой о дате составления (п. 1 ст. 63 Закона об АО). Другой временной промежуток его составления установить каким-либо локальным документом общества нельзя.

Протокол об итогах голосования и остальные документы, рассмотренные и утвержденные на собрании, становятся неотъемлемой частью основного протокола и хранятся бессрочно (ст. 62, 89 Закона об АО, п. 4.28 и п. 4.30 Положения № 12-6/пз-н, раздел 2 Постановления ФКЦБ).

Практика расположения в протоколе необходимых сведений складывается исходя из правил, принятых в каждой конкретной организации, и объема информации.

Образец протокола общего собрания акционеров 2015 предлагают многие интернет-ресурсы. Главное правило — не должно «страдать» содержание документа.

Способы сшивания или иного скрепления листов протокола и его приложений в целях защиты целостности выбираются организацией самостоятельно и обычно отражаются в инструкции по делопроизводству или внутренних регламентах.

Содержание протокола годового собрания акционеров 2015В протокол общего собрания включают сведения, предусмотренные п. 2 ст. 63 Закона об АО:

Помимо этого, в силу п. 4.29 Положения № 12-6/пз-н в протокол общего собрания включаются:

ВАЖНО! Данный список составляется в соответствии со сведениями, взятыми из реестра акционеров общества (п. 1 ст. 51 Закона об АО).

Если нет счетной комиссии и регистратора, выполняющего ее функции, в протоколе по каждому пункту голосования фиксируется число голосов, не подсчитанных в связи с оценкой бюллетеней как недействительных или по иным причинам, названным в Положении № 12-6/пз-н. Так, голоса не будут включены в подсчет, если при голосовании в бланке бюллетеня отмечено более 1 варианта ответа.

Если же работу ведет регистратор, в протоколе указывается его полное фирменное наименование, место нахождения и Ф.И.О. уполномоченных им работников.

Вопросы повестки дня, рассматриваемые на годовом собранииЕжегодно к рассмотрению на собрании принимаются следующие вопросы:

Отдельно необходимо сказать о принятии годового отчета и бухгалтерской (финансовой) отчетности, т. к. уставом общества можно передать полномочия по их утверждению совету директоров (наблюдательному совету) (ст. 47–48, 50 Закона об АО).

Общее собрание акционеров также рассматривает и другие вопросы, решение которых входит в его компетенцию.

Так, на ежегодном собрании держателей акций ОАО «Банк ВТБ» в 2015 году кроме прочих вопросов была утверждена новая редакция локального нормативного акта банка, решено прекратить участие в некоммерческом партнерстве «НПС», одобрены сделки с заинтересованностью, увеличен уставный капитал.

Пп. 4.35, 4.36 Положения №12-6/пз-н предусмотрены дополнительные сведения, подлежащие указанию в протоколе ГОС по поводу согласия на заключение сделки с заинтересованностью или о внесении изменений в устав, уменьшающих права владельцев некоторых привилегированных акций.

Основные нарушения правил составления протокола общего собрания акционеровСледует учитывать причины привлечения лиц, отвечающих за составление протокола, к административной ответственности по ч. 9 ст. 15.23.1 КоАП РФ:

Итоги прошедшего года и управленческие решения — те сведения, которые подлежат фиксированию в протоколе годового собрания акционеров. Это основной документ, к которому обязательно прибегают для разрешения споров, возникающих между акционерами. Повестка дня и утвержденные резолюции не должны содержать сложных или малознакомых словоформ. Решения принимаются отдельно по каждому вопросу и формулируются так, чтобы однозначно трактовать волеизъявление акционеров.

Принятие решения и состав участников должны удостоверяться: для публичного акционерного общества регистратором, а для непубличного акционерного общества регистратором или нотариусом.

Право на ознакомление с протоколами собраний в течение всего периода работы организации и получение их копий предоставляется владельцам более 25% голосующих акций, иным правомочным лицам и предусмотрено Законом об АО. А порядок исполнения обществом этой обязанности установлен указанием Банка России от 22.09.2014 № 3388-У.

"Финансовая газета", N 19, 2003

ГОДОВОЕ ОБЩЕЕ СОБРАНИЕ АКЦИОНЕРОВ: ОБЯЗАННОСТИ

Годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом акционерного общества (АО), но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (ст.47 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (в ред. от 27.02.2003)). Согласно Бюджетному кодексу Российской Федерации финансовый год соответствует календарному году и длится с 1 января по 31 декабря. Таким образом, годовое общее собрание акционеров проводится с 1 марта по 30 июня.

На практике дату проведения собрания можно определить только после того, как главный бухгалтер подготовит годовую бухгалтерскую отчетность, подлежащую утверждению, и определит прибыль общества, подлежащую распределению.

Утверждение годовой бухгалтерской отчетности

Согласно ст.47 Закона N 208-ФЗ на годовом общем собрании акционеров должен решаться вопрос об утверждении годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) общества, а также распределения прибыли.

Бухгалтерская отчетность, утверждаемая на годовом общем собрании акционеров, состоит из:

отчета о прибылях и убытках;

приложений к ним, предусмотренных нормативными актами;

аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

пояснительной записки (ст.13 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете").

Формы бухгалтерской отчетности организаций утверждены Приказом Минфина России от 13.01.2000 N 4н "О формах бухгалтерской отчетности организаций" (с изменениями и дополнениями от 04.12.2002). Что касается пояснительной записки к годовой бухгалтерской отчетности, то она должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. Такая бухгалтерская отчетность готова для утверждения ее на общем годовом собрании акционеров. Исключение составляют общества, для которых ежегодная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности является обязательной.

Согласно ст.7 Федерального закона от 07.08.2001 N 119-ФЗ "Об аудиторской деятельности" обязательный аудит осуществляется в отношении общества, если:

1) это общество имеет организационно - правовую форму открытого АО;

2) объем выручки общества от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тыс. раз установленный законодательством Российской Федерации минимальный размер оплаты труда (МРОТ) или сумма активов баланса превышает на конец отчетного года в 200 тыс. раз МРОТ (МРОТ принимается равным 100 руб.);

3) общество является кредитной или страховой организацией.

По результатам проведения проверки аудиторами составляется аудиторское заключение, в котором проверяющие высказывают свое мнение о достоверности финансовой (бухгалтерской) отчетности аудируемого общества и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации. Форма, содержание и порядок представления аудиторского заключения определяются федеральным Правилом (Стандартом) аудиторской деятельности N 6 "Аудиторское заключение по финансовой (бухгалтерской) отчетности", утвержденным Постановлением Правительства Российской Федерации от 23.09.2002 N 696.

Аудиторское заключение должно быть адресовано лицу, предусмотренному законодательством Российской Федерации и (или) договором о проведении аудита. Как правило, аудиторское заключение адресуется собственнику аудируемого общества, т.е. акционерам.

К аудиторскому заключению прилагается финансовая (бухгалтерская) отчетность, в отношении которой выражается мнение и которая датирована, подписана и скреплена печатью аудируемого общества. Аудиторское заключение и указанная отчетность должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов в пакете. Аудиторское заключение готовится в количестве экземпляров, согласованном аудитором и аудируемым лицом, но и аудитор, и аудируемое общество должны получить не менее чем по одному экземпляру аудиторского заключения и прилагаемой финансовой (бухгалтерской) отчетности. После этого бухгалтерская отчетность общества готова к утверждению ее на общем годовом собрании акционеров.

Некоторые бухгалтеры полагают, что на общее собрание акционеров надо представлять бухгалтерскую отчетность со штампом о принятии налоговой инспекции, в которой общество состоит на учете. Но это мнение не основано на действующем законодательстве.

Бухгалтеры жалуются также на то, что некоторые налоговые инспекции не принимают бухгалтерскую отчетность, не утвержденную на общем собранием акционеров. С одной стороны, такое требование соответствует действующему законодательству - ведь согласно Закону N 129-ФЗ бухгалтерская отчетность подлежит утверждению на общем собрании акционеров. С другой стороны, согласно ст.15 этого же Закона общество обязано представлять налоговым органам годовую бухгалтерскую отчетность в течение 90 дней по окончании года, т.е. до 1 апреля, если иное не предусмотрено законодательством Российской Федерации. А общее собрание акционеров согласно Закону N 208-ФЗ может быть проведено в срок до 30 июня.

Существуют две точки зрения на данную правовую коллизию. Первая состоит в том, что Законом N 129-ФЗ установлено иное для АО, а именно представление в налоговые органы утвержденной годовой бухгалтерской отчетности. Согласно Закону N 208-ФЗ утверждение бухгалтерской отчетности происходит на годовом общем собрании акционеров. Поэтому в налоговые органы общество обязано представить отчетность после ее утверждения на общем собрании акционеров, но вправе это сделать и по истечении 90 дней. Вторая точка зрения состоит в том, что Законом N 129-ФЗ не предусмотрено продление срока представления бухгалтерской отчетности и представлять ее следует акционерным обществам до 1 апреля.

В любом случае, по нашему мнению, следует представлять бухгалтерскую отчетность в налоговые органы лишь после ее утверждения на общем собрании акционеров. Однако общество вправе представить в налоговую инспекцию бухгалтерскую отчетность до утверждения ее на общем годовом собрании акционеров.

Выдвигая требования о представлении "утвержденной" бухгалтерской отчетности, налоговые органы не всегда представляют себе, как происходит такое утверждение на общем собрании акционеров. Решение общего собрания акционеров оформляется протоколом. Закон N 208-ФЗ различает протокол об итогах голосования и протокол общего собрания акционеров. В первом отражаются результаты голосования, и после подписания он подлежит приобщению к протоколу общего собрания акционеров. Протокол общего собрания акционеров составляется не позднее 15 дней после закрытия общего собрания акционеров в двух экземплярах. Оба экземпляра подписываются председательствующим на общем собрании акционеров и секретарем общего собрания акционеров.

На практике же часто составляется единый документ - протокол общего собрания акционеров, в котором указываются:

место и время проведения общего собрания акционеров;

общее количество голосов, которыми обладают акционеры - владельцы голосующих акций общества;

количество голосов, которыми обладают акционеры, принимающие участие в собрании;

председатель (президиум) и секретарь собрания, повестка дня собрания.

В протоколе общего собрания акционеров общества должны содержаться основные положения выступлений, вопросы, поставленные на голосование, и итоги голосования по ним, решения, принятые собранием. Протокол общего собрания акционеров и является формой "утверждения" акционерами бухгалтерской отчетности общества.

Примерная форма протокола общего собрания акционеров

Общего собрания акционеров ЗАО "Радость"

г. Москва ___ апреля 2003 г.

На собрании присутствовали акционеры ЗАО "Радость" (далее - Общество):

Акционеры Доля голосов в уставном капитале

Общества (количество принадлежащих

Гражданин Российской Федерации 60%

Иванов Иван Иванович

Гражданка Российской Федерации 40%

Иванова Инна Николаевна

Председателем собрания единогласно выбран Иванов Иван Иванович.

Секретарем собрания единогласно выбрана Иванова Инна Николаевна.

1. Об утверждении годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) Общества за 2002 г.

2. О распределении прибыли Общества, полученной по итогам 2002 г.

По первому вопросу: об утверждении годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) Общества за 2002 г.

Слушали: Иванову Инну Николаевну.

Постановили: утвердить годовой отчет, годовую бухгалтерскую отчетность, в том числе отчет о прибылях и убытках (счетов прибылей и убытков) Общества за 2002 г.

Голосовали: "за" - единогласно.

По второму вопросу: о распределении прибыли Общества, полученной по итогам 2002 г.

Слушали: Иванову Инну Николаевну.

Постановили: прибыль Общества, полученную по итогам 2002 г. в сумме 1 500 000 руб. распределить следующим образом:

- 500 000 руб. направить на осуществление Обществом хозяйственной деятельности;

- 1 000 000 руб. распределить между участниками Общества пропорционально количеству принадлежащих им акций в уставном капитале Общества соответственно:

- Иванов Иван Иванович - 60% - 600 000 руб.;

- Иванова Инна Николаевна - 40% - 400 000 руб.

Голосовали: "за" - единогласно.

Председатель собрания Иванов Иван Иванович

Секретарь собрания Иванова Инна Николаевна

Распределение прибыли общества и выплата дивидендов

Вопрос о распределении прибыли, в том числе выплате (объявлении) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам I квартала, полугодия, 9 месяцев финансового года, и убытков общества по результатам финансового года также решается на годовом общем собрании акционеров.

Прибыль общества, подлежащая распределению на общем собрании акционеров, определяется по данным бухгалтерской отчетности. Это прибыль, остающаяся в распоряжении организации после уплаты налога на прибыль. Данный показатель отражается в форме N 2 "Отчет о прибылях и убытках" по строке 160 "Прибыль (убыток) от обычной деятельности".

Часто на практике возникает вопрос о том, могут ли акционеры распорядиться нераспределенной прибылью прошлых лет. Перед тем как ответить на него, рассмотрим на конкретном примере, как правильно зафиксировать обществу отказ от распределения прибыли.

Пример. Решение о нераспределении прибыли принимается на годовом общем собрании акционеров и фиксируется в протоколе.

В приведенной ранее примерной форме протокола общего собрания акционеров прибыль общества за 2002 г. была распределена полностью. Если общее собрание акционеров принимает решение "оставить прибыль в распоряжении общества", "направить прибыль на осуществление хозяйственной деятельности общества", то это означает, что общество может использовать полученную прибыль в течение всего следующего года.

Предположим, ОАО получило в 2001 г. прибыль в размере 200 000 руб. и не хочет ее распределять. Для того чтобы оставить полученную прибыль нераспределенной, в протоколе общего собрания акционеров должно быть указано: "Постановили: прибыль Общества, полученную по итогам 2001 г. в сумме 200 000 руб. оставить нераспределенной".

Закон N 208-ФЗ не содержит запрета на распределение прибыли прошлых лет. Поэтому в 2003 г. акционеры могут принять решение о распределении прибыли, полученной обществом в 2001 г.

Положение этого Закона о выплате дивидендов изменялось в течение 2002 г. дважды. До 1 января 2002 г. редакция от 26.12.1995 предусматривала возможность выплачивать дивиденды ежеквартально, раз в полгода или раз в год. Федеральный закон от 07.08.2001 N 120-ФЗ с 1 января 2002 г. ограничил возможность общества по распределению прибыли на дивиденды: общество вправе один раз в год принимать решение о выплате дивидендов. Такое ограничение не было предусмотрено уставами обществ, созданных до 1 января 2002 г. и АО привели свои уставы в соответствие с Законом N 208-ФЗ.

Федеральный закон от 31.10.2002 N 134-ФЗ вновь изменил порядок распределения прибыли общества на дивиденды. С 30 сентября 2002 г. по Закону N 208-ФЗ общество вправе по результатам I квартала, полугодия, 9 месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов. Решение о выплате (объявлении) дивидендов по результатам I квартала, полугодия и 9 месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода.

По нашему мнению, внесение изменений в Закон N 208-ФЗ не вызывает необходимости внесения аналогичных изменений в уставы АО. Общество вправе распределить на внеочередном общем собрании акционеров прибыль, полученную по результатам, например, 9 месяцев, и выплатить дивиденды. Если прибыль за 9 месяцев уже была распределена на внеочередном собрании акционеров, то она не подлежит распределению на годовом собрании акционеров.

Пример. При определении финансовых результатов за 9 месяцев 2002 г. главный бухгалтер ЗАО установил, что прибыль, оставшаяся в распоряжении общества после уплаты налога на прибыль, составляет 45 000 руб. Было решено провести внеочередное общее собрание акционеров и распределить полученную прибыль на дивиденды. Собрание было проведено, главный бухгалтер выплатил акционерам дивиденды. По итогам 2002 г. прибыль общества после налогообложения составила 55 000 руб. На годовом общем собрании акционеров может быть принято решение о распределении прибыли общества в размере 10 000 руб. так как остальная часть прибыли уже была распределена на внеочередном собрании акционеров.

На практике после проведения общего собрания акционеров фактической выплатой дивидендов акционерам в некоторых обществах занимается главный бухгалтер. Срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания акционеров о выплате дивидендов. В случае если уставом общества срок выплаты дивидендов не определен, срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов.

Начальник юридического отдела

ООО "Аудиторская служба "СТЕК"

Подписано в печать

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары