Рейтинг: 4.5/5.0 (1903 проголосовавших)

Рейтинг: 4.5/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

2. Ознакомление с деятельностью предприятия

2.1. Основные сведения о предприятии

2.2. Организация налогового учета и планирования

3. Проделанная работа

3.1. Порядок составления первичных документов, служащих основанием для исчисления и уплаты налогов (счета бухгалтерского учета денежных средств, расчетов по обязательствам с покупателями и заказчиками, начисления заработной платы сотрудникам предприятия)

3.2. Рассмотрение постановки организации работы по выполнению налоговых обязательств по исчислению и уплате налогов, авансовых платежей, отчислений в фонды по срокам уплаты. Порядок расчета с бюджетом при выполнении предприятием функций налогового агента. Составление платежных документов на перечисление налогов и сборов

3.3. Ознакомление с организацией и порядком составления налоговой отчетности и отчетности в фонды. Сроки предоставления отчетности в налоговые инспекции и фонды

5. Список литературы

Цель преддипломной практики – углубление знаний полученных в ходе обучения путем рассмотрения налогов предприятия, порядка их исчисления и уплаты. При прохождении преддипломной практики передо мною стоял ряд задач по изучению в ходе работы:

1. структуры налогов и сборов предприятия;

2. организации исчисления налогов и сборов, отчислений в фонды;

3. формирования налоговой отчетности и отчетности в фонды;

4. рассмотрение на практике особенностей перечисления налогов и сборов;

5. порядка составления первичных документов и сводных ведомостей на их основе, служащих основанием для исчисления налогов.

Мне предстояло на основе отчетности предприятии за 4 квартал 2010 года проанализировать налоги и платежи, порядок начисления, сроки уплаты.

Изучив основные характеристики предприятия, при составлении первичных документов, формировании сводных ведомостей на их основе, я рассмотрела начальный этап и источники формирования налоговой базы, и начислений для расчетов отчислений в фонды. Второй этап: формирование налоговой базы для исчисления налогов и отчислений в фонды, сроки их уплаты я рассмотрела на практике формирования платежных поручений, а также сопоставления данных налоговых деклараций и данных оборотных ведомостей бухгалтерского учета за отчетный период. Третий этап: сопоставление исполнения обязательств при перечислении платежей предприятия и сроков установленных НК РФ и иными нормативными актами. Также при прохождении практики ознакомилась с внутренним порядком согласования платежей, оформления налоговой отчетности и отчетности в фонды; передачей отчетности по телекоммуникационным каналам связи; структурой взаимодействия ответственных лиц за правильность и своевременность исчисления, перечисления и сдачи отчетности – директора и главного бухгалтера с сотрудниками представляющими первичные сведения и документы.

2. ОЗНАКОМЛЕНИЕ С ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ

2.1. ОСНОВНЫЕ СВЕДЕНИЯ О ПРЕДПРИЯТИИ

• Наименование фирмы прохождения практики: Общество с ограниченной ответственностью «ПЯТАЯ ТОЧКА»;

• Организационно-правовая форма (ОКОПФ): 65 - Общество с ограниченной ответственностью;

• Вид экономической деятельности (ОКВЭД): ииииииииииииииииии

• Юридический адрес: ИИИИИИИИИИИИИ;

• Дата государственной регистрации организации: ИИИИИИИИИИИИИ;

• Основной государственный регистрационный номер (ОГРН): №ИИИИИИИИИИИ;

• Балансовая стоимость основных средств на 31.12.2010 года – ИИИИИИИИИ рублей;

• Численность сотрудников – ИИИИ человек;

• Выручка от продаж за 2010 год – ИИИИИИ рублей.

По данным за 2010 год предприятие уплатило в бюджет налогов и сборов в объеме ИИИИ рублей, в том числе: НДФЛ – ИИИИ; транспортный налог – ИИИ; ЕНВД – ИИИ; платежи за загрязнение окружающей среды – ИИИИИИ; отчисления в фонды составили - ИИИИИИ

Организация ведет только деятельность облагаемую ЕНВД – ИИИИИИИИИ. Начисление заработной платы производится работникам администрации и бухгалтерии пропорционально отработанному времени, и из объема выполненных работ и сложности.

2.2. ОРГАНИЗАЦИ НАЛОГОВОГО УЧЕТА И ПЛАНИРОВАНИЯ.

Для упрощения налогового учета на предприятии предприняты следующие меры. Предприятие применяет льготный специальный режим налогообложения единым налогом на вмененный доход (ЕНВД). При обработке первичных бухгалтерских документов, составления оборотных ведомостей, учета выплаченных и полученных денежных средств, учета заработной платы и прочих операций бухгалтер использует программы «1С: Бухгалтерия» и «1С: Зарплата и кадры». Для составления налоговой отчетности бухгалтер используют программу «Налогоплательщик». Для предоставления налоговой отчетности и отчетности в фонды на предприятии применяют средства телекоммуникационной связи.

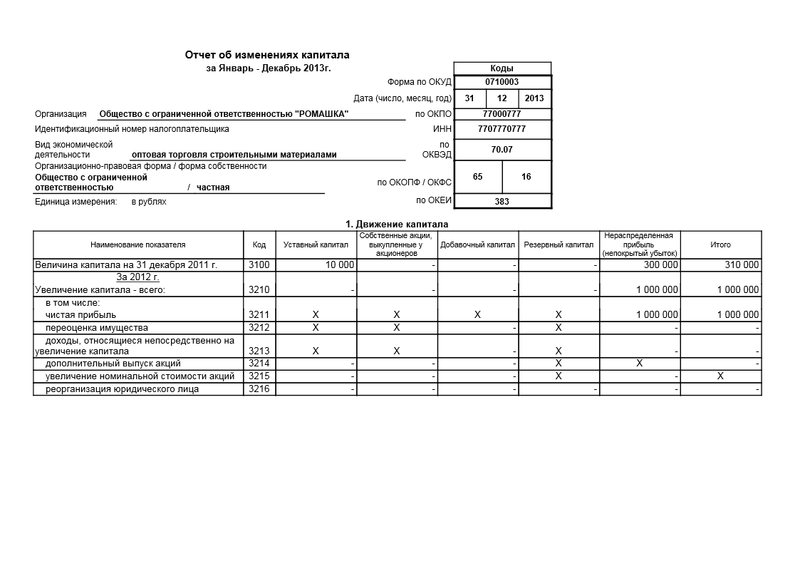

К особенностям можно отнести то, что организация не подлежит обязательному аудиту, так как относится к субъектам малого предпринимательства и удовлетворяет условиям поименованным в п.1 ст. 4 Федерального закона №209-ФЗ и абз.3 п. 1 Постановления Правительства РФ от 22.07.2008 №556. Также принято решение о непредоставлении в составе бухгалтерской отчетности: Отчета об изменениях капитала (форма №3), Отчета о движении денежных средств (форма №4), Приложения к Бухгалтерскому балансу (форма №5).

Способы ведения бухгалтерского и налогового учета организации отражены в учетной политике предприятия.

При исчислении налогов главный бухгалтер определяет налоговую базу, налоговую ставку и льготы на основании Налогового кодекса РФ, применяет и другие нормативно-правовые акты, например, при составлении налоговой декларации по ЕНВД руководствуется также Решениями городской Думы, приказами Минэкономразвития РФ, при исчислении платежей за загрязнение окружающей среды в том числе руководствуется Письмами Ростехнадзора. Чтобы своевременно отслеживать изменения в налоговом законодательстве выписывают журнал «Главный бухгалтер», а также использует в работе «СПС: Консультант Плюс» и Интернет.

3. ПРОДЕЛАННАЯ РАБОТА.

1. Составление платежных поручений, перечисление по каналу связи «банк-клиент» платежей поставщикам, налоговых платежей, платежей в фонды, перечисление суммы на банковские карточки сотрудников;

2. Внесение в программу «1С» банковской вписки;

3. Оформление командировочных удостоверений, подготовка приказов на командировку водителей и размера суточных;

4. Внесение данных и проверка авансовых отчетов, путевых листов, товарно-транспортных накладных. Формирование сводного реестра в рамках договора. Оформление актов выполненных работ, счета на оплату.

5. Выписка доверенности на получение ТМЦ на материально-ответственное лицо. Формирование приходного ордера при оприходование ТМЦ на основании товарных накладных. Формирование актов списания по данным расхода ГСМ за месяц.

6. Изучение внутренних документов регламентирующих деятельность предприятия: устав, учетная политика предприятия, штатное расписание, должностные инструкции главного бухгалтера, бухгалтера; приказы о материальной ответственности, приказ о назначении ответственных за сохранность денежных средств, договоры между банками и предприятием по обслуживанию расчетного счета, договоры и дополнительные соглашения с заказчиками услуг. Рассмотрение требований налоговых органов о предоставлении документов в рамках камеральной проверки. Составление описей к копиям документов передаваемых в налоговые органы. Рассмотрение актов сверок с поставщиками и заказчиками, а также балансов расчетов между организацией и налоговой инспекцией.

7. Формирование расчетной ведомости, анализов счетов, оборотно-сальдовых ведомостей.

8. Сопоставление и анализ данных оборотно-сальдовой ведомости с показателями отчетности предприятия.

3.1. ПОРЯДОК СОСТАВЛЕНИЯ ПЕРВИЧНЫХ ДОКУМЕНТОВ, СЛУЖАЩИХ ОСНОВАНИЕМ ДЛЯ ИСЧИСЛЕНИЯ НАЛОГОВ.

Счета бухгалтерского учета движения денежных средств – это счет 50 «касса» и счет 51 «расчетный счет». Расчеты наличными средствами, через кассу предприятия ограниченны для юридических лиц в рамках одного договора размером 100 тыс.рублей. Для удобства расчетов чаще используют безналичный расчет через банк, с использованием системы банк-клиент, которая позволяет осуществлять платежи за электронно-цифровой подписью не выходя из офиса. Для осуществления безналичных расчетов ООО «ПЯТАЯ ТОЧКА» открыло два расчетных (текущих) счета в ИИИИИИИИИИИИИ. При открытии или закрытии расчетного счета, а также изменения реквизитов, в соответствии со ст. 23. п.2 НК РФ организация должна уведомить налоговую инспекцию. Составляется сообщение об открытии (закрытии) расчетного счета в банке. Помимо этого сообщить об открытии (закрытии) расчетного счета необходимо и в фонды.

Предприятие уплату налогов, сборов и иных обязательных платежей осуществляет также безналичным расчетом посредством предоставления платежных поручений в банки в которых открыты расчетные счета. Банк на основании платежного поручения в тот же день списывает с расчетного счета указанную денежную сумму в бюджет на указанный код бюджетной классификации (КБК). Данные о поступлениях налогов, сборов и иных обязательных платежей поступают в налоговые органы и фонды, на основании чего формируют сведения о своевременности их уплаты.

Для контроля за расходованием денежных средств организации банк за каждый день, в котором было движение денежных средств формирует выписку с расчетного счета, где указывается остатки на начало и конец операционного дня, приход от покупателей и расход (оплата налогов, заработной платы на банковские карточки сотрудников, оплата поставщикам товароматериальных ценностей и услуг) денежных средств со счета. Данные по выписке с расчетного счета ежедневно мною заносились в программу «1С: Предприятие». Мною также после занесения выписки сверялись остатки по счетам с данными выписки.

Для формирования платежных поручений директору предоставляется: счета на оплату, данные по обязательствам по налогам и другим обязательным платежам, а также остаток денежных средств на начало дня на расчетном счете. На основании предоставленного, директор визирует счета на оплату и распоряжается по уплате налогов и иных обязательных платежей на текущий рабочий день. В соответствии с распоряжением директора, мною были сформированы платежные поручения.

Также в ходе практики мною производилось формирование документов заказчикам по оказанным им услугам. Текущая деятельность предприятия – автотранспортные перевозки (отражается на бухгалтерском счете 62 «Расчеты с покупателями и заказчиками»). Первоначально директор или его заместитель с заказчиком составляет договор на перевозку груза. Оформляем на данную перевозку пакет документов: приказ на командировку водителю, командировочное удостоверение, по расходному ордеру выплачиваем под отчет водителю денежные средства на командировочные расходы (счет 71), оформляет путевой лист грузового автомобиля. По завершению командировки и выполнению задания водитель сдает в бухгалтерию на обработку следующие документы: авансовый отчет с приложением квитанций, кассовых и товарных чеков, накладных, командировочное удостоверение, путевой лист, товаротранспортные накладные с отметками выбытия и прибытия автомашины – отметками о выполнении задания. На основании товаротранспортных накладных далее я формирую реестр автомашин перевозивших груз, где группируются машины перевозившие груз в рамках одного договора (дополнительного соглашения). Если груз перевозился в течение длительного времени вследствие больших объемов и других причин можно составить несколько реестров автомашин. В реестре на основании товаротранспортных накладных заносим данные о массе груза загруженной с места отправки и массе выгруженной по прибытию, в соответствии с договором указываем пройденное расстояние в километрах и тариф, таким образом, рассчитываем стоимость данной партии груза. Услуга при предъявлении вышеуказанных подтверждающих документов считается оказанной. Следующий этап – выставление счета покупателю и акта выполненных работ в двух экземплярах. После того как на актах заказчик поставит согласительную подпись, один из двух актов передается нашей стороне.

В ходе работы важную часть составляет учет товароматериальных ценностей (ТМЦ). Периодически возникает необходимость в приобретении (счет 60 «Расчеты с поставщиками») ТМЦ, как для нужд офиса, так и для содержания автопарка – запчасти и инструмент для ремонта автомашин, приобретения ГСМ. ТМЦ приобретают как за наличный, так и по безналичному расчету. Документом для оприходования (отнесения на счет 10 «Материалы») являются кассовый, товарный чеки и товарная накладная соответственно. При приобретении ТМЦ за наличный расчет через подотчетное лицо, ему из кассы ему выдают денежные средства. Приобретя ТМЦ, подотчетное лицо составляет авансовый отчет. При безналичном расчете оплату производим по договору и счету предъявленному поставщиком, после оплаты счета выписываем доверенность - она служит основанием для выдачи ТМЦ ответственному лицу. Оприходование ТМЦ оформляется документом приходный ордер. Списание ТМЦ оформляется актом на списание в производство, для нужд управления (на счета 20 «Основное производство», 26 «Общехозяйственные расходы»).

После того как получены результаты работы за месяц по каждому сотруднику: в зависимости от объема выполненной работы водителей, и количества отработанного времени управленческого персонала рассчитываем заработную плату (счет 70 «Расчеты по оплате труда»).

3.2. РАССМОТРЕНИЕ ПОСТАНОВКИ ОРГАНИЗАЦИИ РАБОТЫ ПО ВЫПОЛНЕНИЮ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ ПО ИСЧИСЛЕНИЮ И УПЛАТЕ НАЛОГОВ, АВАНСОВЫХ ПЛАТЕЖЕЙ, ОТЧИСЛЕНИЙ В ФОНДЫ ПО СРОКАМ УПЛАТЫ.

При перечислении налогов и отчислений в фонды необходимо при заполнении платежного поручения учитывать, что платежные поручения на перечисление налогов, сборов и иных платежей в бюджет оформляются по правилам, утвержденным Приказом Минфина Российской Федерации от 24 ноября 2004 года №106н «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему российской федерации». Приказом 106н утверждены «Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации», «Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление налогов и сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами», «Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление таможенных и иных платежей от внешнеэкономической деятельности», «Правилами указания информации, идентифицирующей платеж, в расчетных документах на перечисление иных платежей в бюджетную систему Российской Федерации», «Правилами указания информации, идентифицирующей лицо или орган, оформившие расчетный документ, на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации».

В число полей заполняемых обязательно при перечислении налогов входят поля 101, 104-110. В эти поля вносят цифровые коды соответствующие бюджету поступления налога, коду муниципального образования, код отражающий основание платежа (погашение задолженности, текущий платеж и др.), код налогового периода, код вида платежа (налог, авансовый платеж, пеня, штраф, санкции), поле 101 отражает статус налогоплательщика. Незаполнение или ошибочное заполнение этих полей может повлечь отнесение средств по другим основаниям и соответственно санкции за несвоевременную уплату налогов на предприятие. Для избежания этого сотрудники бухгалтерии организации следят за изменениями законодательства, в частности изменения КБК – кодов бюджетной классификации; периодически заказывают в налоговой инспекции «Акт сверок по налогам и сборам» и «Баланс расчетов». Это позволяет избежать несвоевременного и ошибочного перечисления налогов и отчислений в фонды.

Организация в соответствии с НК РФ исполняет функции налогового агента по уплате НДФЛ. Так как все сотрудники являются резидентами РФ, то организация, как налоговый агент обязана с заработной платы исчислить и уплатить НДФЛ (счет 68.1) в размере 13%, при исчислении налога налоговую базу уменьшают на установленные законом стандартные налоговые вычеты, установленные ст.218 НК РФ и социальные налоговые вычеты, установленные ст.219 НК РФ. Заявления на предоставление имущественного налогового вычета от сотрудников не поступали. Перечисление НДФЛ путем безналичного расчета производится не позднее получения сотрудниками заработной платы. При выплате дивидендов НДФЛ взимается по ставке 9%.

Для удобства расчетов НДФЛ и отчислений в фонды с заработной платы сотрудников в программе «1С: Предприятие» предусмотрено формирование «Расчетной ведомости», где производится автоматический расчет суммы НДФЛ, суммы к выплате сотруднику на руки, суммы отчислений в фонды, что значительно упрощает исчисление налогов с заработной платы.

Перечисление платежей в фонды (счет 69: 69.1 – «отчисления на социальное страхование»; 69.2.2 – «отчисления в ПФ РФ на страховую часть трудовой пенсии сотрудников», 69.2.3 – «на накопительную часть», 69.11 – «страхование от несчастных случаев и профессиональных заболеваний») осуществляется не позднее 15 числа следующего месяца (в январе не позднее 17 января, т.к. 15 и 16 января выходные дни). Ставки платежей в фонды в 2011 году на основании ФЗ от 24.07.2009 года №212-ФЗ ст. 12, 58, 58.1) составляют:

ПФР: для работников 1967 года рождения и старше 26% - на финансирование страховой части трудовой пенсии; для остальных работников - 20% на финансирование страховой части трудовой пенсии; а так же 6% на накопительную часть трудовой пенсии.

ФСС: 2,9%; ФФОМС: 3,1%; ТФОМС: 2%.

Размер страхового тарифа страховых платежей от несчастных случаев и профзаболеваний в соответствие с классом профессионального риска: 0,7%.

Организация работы по выполнению налоговых обязательств возложена на главного бухгалтера. Он, следит за своевременным предоставлением и внесением документов в программу, за точностью данных и правильным отнесением на счета бухгалтерского учета – это позволяет избежать неточностей расчета баз по налогам и отчислениям, а также предотвращает несвоевременное исчисление. По окончании квартала, при консолидации всех данных в оборотно-сальдовой ведомости, наличии переменных: коэффициента К1 и величин физического показателя по месяцам, главный бухгалтер исчисляет Единый налог на вмененный доход (счет 68.9 «ЕНВД»). Платежное поручение на перечисление налога формируется не позднее 25-го числа первого месяца следующего квартала.

Не позднее 20-го числа рассчитываем и перечисляем плату за загрязнение окружающей среды, так как организация ООО «ПЯТАЯ ТОЧКА» является природопользователем.

Организация также уплачивает авансовые платежи за квартал и годовой платеж по транспортному налогу. Срок платежа за 2010 год – не позднее 1 февраля 2011 года.

3.3. ОЗНАКОМЛЕНИЕ С ОРГАНИЗАЦИЕЙ И ПОРЯДКОМ СОСТАВЛЕНИЯ НАЛОГОВОЙ ОТЧЕТНОСТИ И ОТЧЕТНОСТИ В ФОНДЫ. СРОКИ ПРЕДОСТАВЛЕНИЯ ОТЧЕТНОСТИ В НАЛОГОВЫЕ ИНСПЕКЦИИ И ФОНДЫ.

Бухгалтерская и налоговая отчетность предприятия состоит из:

1. Бухгалтерский баланс (форма№1) и Отчет о прибылях и убытках (форма№2) – сроки предоставления в налоговую инспекцию не позднее 31.03.11г;

2. Декларация по ЕНВД за 4 квартал 2010 года (Форма утверждена приказом №137н от 08.12.2008г.) – сроки предоставления в налоговую инспекцию не позднее 20.01.11г;

3. Сведения о среднесписочной численности работников (Форма утверждена приказом ФНС России от 29.03.2007г. №ММ-3-25/174@) – сроки предоставления в налоговую инспекцию не позднее 20.01.11г;

4. Налоговая декларация по транспортному налогу – сроки предоставления в налоговую инспекцию не позднее 01.02.11г.

Отчетность в фонды состоит из:

Отчетность по начисленным и уплаченным страховым взносам в ПФ РФ: Форма РСВ-1 – расчет по начисленным и уплаченным страховым взносам. Сдаем ежеквартально, до 1-го числа второго месяца, следующего за отчетным кварталом.

Персонифицированная отчетность, предоставляемая в ПФ РФ: Форма СЗВ-6-2 – Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц. Формируем и сдаем до 1 числа второго месяца, следующего за отчетным периодом (в 2010 году – это 1 и 2 полугодия, с 2011 года – это квартал, полугодие, 9 месяцев и год). СЗВ-6-2 сопровождается описью формы АДВ-6-2.

Отчетность в ФСС: Форма 4-ФСС - Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование. Сдается за квартал, до 15 числа месяца, следующего за отчетным кварталом.

Расчет платы за загрязнение окружающей среды.

Организация формирует расчет платы за загрязнение окружающей среды в Росттехнадзор в срок не позднее 20-го числа следующего за отчетным кварталом включительно (Форма №204 от 05.04.07, приложение №1 к приказу Росттехнадзора).

Формирование отчетности производится в программе «Налогоплательщик», в которой предусмотрены ячейки, где вычисления производятся автоматически, также автоматически заполняются реквизиты организации, при условии их первоначального ввода. Функция проверки покажет ошибки и несовпадения. Таким образом необходимо вводить только основные показатели в программу.

Сдача отчетности по телекоммуникационным каналам связи с применением электронно-цифровой подписи значительно упрощает в ООО «ПЯТАЯ ТОЧКА» работу отдела бухгалтерии. На данный момент полностью можно сдавать по телекоммуникационным каналам связи налоговую отчетность, отчетность в фонды (за исключением промежуточной на возмещение страховых случаев по беременности и родам, пособие до полутора лет и больничные).

Об отправке и проверке документов программа выводит подтверждения, это соответственно важно для своевременности сдачи отчетности. Ошибки и сообщения о том что документ не принят очень удобно в работе бухгалтера, он таким образом, контролирует процесс правильного составления отчетности и может предотвратить ошибки.

При прохождении преддипломной практики в ООО «ПЯТАЯ ТОЧКА» мною детально выяснена структура налогов и сборов предприятия ООО «ПЯТАЯ ТОЧКА»; организация порядка исчисления налогов и сборов, отчислений в фонды; рассмотрено формирование налоговой отчетности и отчетности в фонды; на практике выяснены особенности перечисления налогов и сборов; порядок составления первичных документов и сводных ведомостей на их основе, служащих основанием для исчисления налогов. Рассмотрены взаимодействия между сотрудниками по выполнению налоговых обязательств, изучены обязанности сотрудников и последовательность выполнения действий в рамках обязательств перед бюджетом. Таким образом, выполнены задачи поставленные перед практикой.

Следует отметить хорошее техническое оснащение бухгалтерии, наличие современного программного обеспечения, работы с банком посредством передачи данных с помощью услуги «банк-клиент», сдачу отчетности по телекоммуникационным каналам связи с применением электронно-цифровой подписи, наличие «Консультант Плюс», предприятие выписывает также журнал «иииииииииии», используют Интернет ресурсы в своей работе.

Структура налогов также предусматривает применение льготного режима в виде налогообложения единым налогом на вмененный доход. Отдел бухгалтерии своевременно производит оплату налогов и отчислений в фонды, в сроки сдает отчетность – это показатель высокой компетентности и опыта главного бухгалтера в вопросах организации налогового учета.

1. Налоговый кодекс РФ. Ч.І, ІІ.// СПС: Консультант плюс.

2. Приказ Минфина Российской Федерации от 24 ноября 2004 года №106н «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему российской федерации» //СПС: Консультант плюс.

3. Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации// СПС: Консультант плюс.

4. Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление налогов и сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами// СПС: Консультант плюс.

5. Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление иных платежей в бюджетную систему Российской Федерации// СПС: Консультант плюс.

6. Правила указания информации, идентифицирующей лицо или орган, оформившие расчетный документ, на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации// СПС: Консультант плюс.

7. Постановление Правительства РФ от 22.07.2008 №556//СПС: Консультант плюс.

8. Федеральный закон №209-ФЗ//СПС: Консультант плюс.

9. Яковлева Н. Учет подотчетных сумм, //Финансовая газета, 2010, N 44//СПС: Консультант плюс.

Годовое общее собрание акционеров ОАО «Кондопога»

Итоги

16 мая состоялось годовое общее собрание акционеров ОАО «Кондопога» в повестку дня которого были включены вопросы об утверждении годового отчёта и годовой бухгалтерской отчётности общества, аудитора общества, об избрании Совета директоров ОАО «Кондопога» и ревизионной комиссии, а также вопрос выплаты дивидендов акционерам по итогам 2012 финансового года.

По поручению Совета директоров с докладом о годовом отчёте общества за 2012 год выступил бывший гендиректор предприятия, председатель Совета директоров Владимир Бибилов. В своём отчёте он ещё раз обозначил причины, которые привели к падению объемов производства в IV квартале 2012 года и образованию неподъёмной кредиторской задолженности по основным статьям производственных затрат. В первую очередь, это недостаток оборотных средств, вызванный падением цен на бумагу, увеличением с 1 июля 2012 г. тарифов на газ, транспорт, электроэнергию — в целом на 15%, отказом банков в перекредитовании, а также содержанием социальной сферы. Образовавшаяся к декабрю текущая задолженность перед поставщиками сырья и энергоресурсов в сумме 1,5 млрд. рублей фактически парализовала работу предприятия и привела к финансовому коллапсу. По итогам года предприятие недовыработало 70 тыс. тонн бумаги — из запланированных 750 тыс. тонн произведено 680. Выручка от реализации продукции снизилась по сравнению с предыдущим, 2011 годом более чем на 2 миллиарда. В целом по состоянию на 1 января 2013 года общая кредиторская задолженность составила 13 млрд. 701 млн. рублей, из них по банковским кредитам — 10 млрд. 330 млн. рублей.

По словам В. Бибилова, существовало лишь два пути выхода из тупиковой ситуации: либо сократить 3,5 тысячи работников предприятия, либо начать процедуру банкротства, первая стадия которой — наблюдение — даёт предприятию шанс восстановить платежеспособность за счёт введения временного моратория на взыскание долгов. Было решено пойти по второму пути, и 6 марта определением республиканского Арбитражного суда в ОАО «Кондопога» введена процедура наблюдения. Параллельно шёл поиск инвестора. Поддержать наше предприятие на пути финансового оздоровления выразил готовность ОАО «Банк «Санкт-Петербург», который оказался наиболее убедительным среди прочих потенциальных инвесторов предприятия.

14 марта Владимир Бибилов сложил с себя полномочия гендиректора и уже на следующий день ОАО «Кондопога» возглавил Дмитрий Туркевич. Прошло два месяца, и Дмитрий Валерьевич счёл необходимым рассказать акционерам общества о текущей ситуации на предприятии, финансовых итогах первого квартала и результатах работы в апреле-мае.

Генеральный директор напомнил, что в течение нескольких месяцев, начиная с декабря прошлого года и до 21 марта, жизнеспособность предприятия поддерживалась работой лишь одной буммашины. В апреле в работе были уже три машины, и выработка за месяц составила 29,7 тыс. тонн газетной бумаги. Всего с начала года получено полтора миллиарда рублей выручки. С начала года убыток от реализации продукции составил 172 млн рублей, тогда как апрель, по предварительным расчётам, удалось отработать без убытка от реализации.

— К сожалению, из-за ограниченных объёмов поставляемого лесосырья нам до сих пор не удалось ввести в строй простаивающие буммашины, — сказал Дмитрий Туркевич. — Целая группа вологодских лесопромышленников, требуя погасить реестровые долги, фактически объявила нам бойкот. Выполнить это требование мы не можем, прежде всего, с юридической точки зрения, поскольку процедура наблюдения не предполагает расчёта по прежним долгам. Пока не состоялось собрание кредиторов и не определена очерёдность удовлетворения их требований, погашение долгов чревато уголовной ответственностью. Поэтому майские праздники стали для нас своеобразной критической точкой: из-за недостатка леса приходилось даже периодически останавливать одну из трёх работающих машин. Однако сегодня — с открытием навигации и дорог — есть все основания считать эту точку пройденной.

Планы задействовать в июне все производственные мощности, по словам гендиректора, остаются в силе. Однако вопрос по одной из бумагоделательных машин, работа которой оценивается как нерентабельная, пока с повестки дня не снят.

— Наша главная задача — выйти к осени, максимум к концу года, на безубыточный уровень работы, — продолжил Дмитрий Валерьевич. — Мы начали проводить комплекс мероприятий по снижению себестоимости продукции, и в апреле нам удалось снизить её более чем на 12% по отношению к первому кварталу текущего года. Несмотря на тенденцию на мировом рынке к снижению цен на газетную бумагу, нам удалось пусть немного (долларов на 20-25), но всё же повысить цену на продукцию. Кроме того, мы практически перешли на прямые договорные отношения по закупкам сырья. Есть договоренность с ООО «Газпром межрегионгаз» о том, что 100% газа будет поставляться нам по лимитной цене. Увеличение поставок газа позволит нам больше вырабатывать собственной, более дешевой электроэнергии. Также ведётся довольно жёсткая работа с должниками предприятия: в ближайшее время мы рассчитываем вернуть порядка 200 миллионов.

Затронул Дмитрий Туркевич и самые наболевшие вопросы — предполагаемое сокращение численности работников предприятия и дальнейшую судьбу социальной сферы ОАО «Кондопога».

— Пока на предприятии сокращено 138 человек, но, несмотря на всю болезненность этого процесса, он должен быть продолжен, — признался генеральный директор, — так же, как должна быть сокращена социальная сфера. На сегодняшний день не существует такого механизма, который бы позволил предприятию работать при сохранении социальной сферы. Мы достигли устной договорённости с республиканскими и местными властями о передаче объектов соцсферы на баланс города или республики с обязательным условием, что все они продолжат свою работу. Также мы будем избавляться от убыточных непрофильных активов, и поскольку они не несут социальной нагрузки, мы будем передавать их в коммерческие руки.

— Финансовая ситуация остаётся сложной, — подчеркнул в завершение своего выступления Дмитрий Туркевич, — по-прежнему не хватает оборотных средств. Помощь от инвестора идёт, но нужно понимать, что давать деньги просто так по нашему требованию банк не может. В конце мая мы рассчитываем получить кредит. Нам необходимо пустить машины и начать получать прибыль.

Нынешнее собрание акционеров общества несколько отличалось от подобных мероприятий прошлых лет: собравшиеся высказывались по регламенту собрания и по поводу сложившейся на предприятии и в городе ситуации, активнее задавали вопросы, большая часть которых была адресована прежнему руководству комбината. Особенно эмоциональным стало выступление ветерана предприятия, заслуженного инженера Республики Карелия В. И. Комарова, отработавшего более 40 лет на комбинате. Он поинтересовался у В. Бибилова, почему о тяжёлом финансовом положении работники ОАО «Кондопога» узнали лишь несколько месяцев назад, а не годом-двумя раньше? По мнению В. И. Комарова, катиться в пропасть комбинат начал давно, когда российские банки открыли доступ к заёмным средствам: миллионные валютные кредиты брались один за другим под заведомо неокупаемые проекты.

На собрании акционеров также был заслушан доклад главного бухгалтера предприятия А. Леонтовича о финансовых результатах 2012 года: решением акционеров годовая бухгалтерская отчётность была утверждена. Новым аудитором общества стало ЗАО «Аудиторская фирма «Аваль-Ярославль», с которым наше предприятие сотрудничает уже не первый год.

Список кандидатов для избрания в Совет директоров ОАО «Кондопога» насчитывал в этом году небывалое число претендентов — шестнадцать, выбрать акционерам предстояло семерых. По итогам голосования Совет директоров общества утверждён в следующем составе: Владимир Бибилов, советник генерального директора ОАО «Кондопога»; д-р Александр Веховски, управляющий директор ООО «Конрад Якобсон ГмбХ»; д-р Дитер Веховски, председатель наблюдательного совета ООО «Конрад Якобсон ГмбХ»; Евгений Калинин, финансовый директор ЗАО «ИК Ренорд-Инвест», член Совета директоров «Лентелефонстрой»; Денис Косарев, председатель Госкомитета РК по управлению государственным имуществом и размещению заказов для государственных нужд; Андрей Ромашов, председатель Совета директоров ООО «Агентство деловых консультаций»; Виктор Толстов, технический директор ОАО «Кондопога». Председателем Совета директоров избран Владимир Бибилов.

Также на годовом общем собрании акционеров был утверждён состав ревизионной комиссии общества. В её состав вошли: Любовь Богданова, заместитель директора по экономике ОАО «Кондопога»; Ирина Ермолаева, начальник отдела по работе с договорами ОАО «Кондопога»; Ирина Ешакова, и.о. начальника бюро инвестиций ОАО «Кондопога»; Юлия Иванова, старший бухгалтер расчётной группы центральной бухгалтерии ОАО «Кондопога»; Ольга Борисова, бухгалтер группы учёта валютных операций ОАО «Кондопога»; Елена Колотихина, начальник планово-экономического отдела ОАО «Кондопога»; Ирина Микконен, начальник отдела труда и заработной платы ОАО «Кондопога»; Роман Петухов, начальник отдела Министерства по природопользованию и экологии РК; Юрий Торопов, начальник юридического отдела ОАО «Кондопога».

Большинством голосов по результатам 2012 финансового года дивиденды акционерам и вознаграждение членам Совета директоров и ревизионной комиссии было решено не выплачивать.

Новости России, стран СНГ и Балтии Тематический архив новостейНазвание: Профессия бухгалтера

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: доклад Добавлен 06:03:28 16 ноября 2010 Похожие работы

Просмотров: 10381 Комментариев: 2 Оценило: 5 человек Средний балл: 3.6 Оценка: неизвестно Скачать

Потребность в учете доходов и расходов, а также в регулировании денежных потоков постоянно возрастает. Это во многом определяет высокую популярность профессии бухгалтера в наши дни. Специалисты финансового сектора экономики до сих пор остаются наиболее востребованными на рынке.

Чаще всего компаниям нужны опытные главные бухгалтеры с высшим профильным образованием. Высокая потребность у организаций и в рядовом бухгалтерском составе. На сегодняшний день присутствует избыток специалистов, обладающих достаточно низкой квалификацией, небольшим опытом работы или же совсем без него. Но квалифицированные специалисты всегда были и будут в дефиците

История профессии бухгалтер

Профессия бухгалтера относится к одной из старейших. Уже в Древней Индии существовали бухгалтеры по учету ведения сельскохозяйственного производства. Первые печатные книги появились в XIV-XV веках, и среди них "Трактат о счетах и записях" итальянского математика Луки Пачоли - первая книга по бухгалтерскому учету. В России должность бухгалтера была официально учреждена Петром I в начале XVIII века. В переводе с немецкого слово "бухгалтер" означает "книговед", так как раньше поступление и расход товарно-материальных ценностей и денежных средств записывали в специальную книгу.

Профессиограмма бухгалтерв помещении, сидячий

Доминирующие виды деятельности профессии бухгалтер:· учет основных средств, товарно-материальных ценностей, затрат на производство, учет реализации продукции, результатов финансово-хозяйственной деятельности (определение размера прибыли), расчет с поставщиками и заказчиками, за предоставленные услуги и т.д.;

· осуществление приема и контроля первичной документации по соответствующим участкам бухгалтерского учета (проверка законности их составления, полноты записей, правильности указанных измерителей, верности подписей) и подготовка их к счетной обработке;

· группировка полученных документов по определенным признакам;

· проведение экономического анализа хозяйственной деятельности и предоставление информации о деятельности отдельных подразделений и предприятия в целом;

· выявление резервов предприятия и источников потерь на базе отчетов;

· ликвидация потерь и непроизводственных расходов;

· начисление и перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, налогов и других выплат и платежей, а также отчисление средств в фонды экономического стимулирования и др.;

· осуществление функции предварительного контроля (выяснение целесообразности и необходимости совершения операций по выдаче и приему денег, товарно-материальных и других ценностей);

· составление ежемесячных, ежеквартальных, годовых отчетов по результатам работы и оформление их в балансовую таблицу;

· участие в инвентаризациях (сопоставление наличных материалов, денежных средств, расчетов и платежных обязательств с данными бухгалтерских документов);

· обеспечение сохранности бухгалтерских документов, оформление их в соответствии с установленным порядком для передачи в архив;

· использование в работе современной компьютерной техники.

Качества, обеспечивающие успешность выполнения профессиональной деятельности бухгалтераЛичностные качества, интересы и склонности

· высокий уровень математических (счетных) способностей;

· способность к анализу, синтезу, обобщению получаемой информации;

· хорошее развитие концентрации, устойчивости и переключения внимания (способность в течение длительного времени сосредоточиваться на одном предмете, заниматься определенным видом деятельности, а также способность быстро переходить с одного вида деятельности на другой);

· хорошие мнемические способности (хорошее развитие кратковременной и долговременной памяти);

· способность длительное время заниматься однообразным видом деятельности (склонность к работе с документами и цифрами);

· техническая подготовка (навыки работы на персональном компьютере).

· "педантизм" в работе;

· эмоционально-психическая устойчивость (способность к самоконтролю);

Качества, препятствующие эффективности профессиональной деятельности:

· отсутствие математических способностей;

· отсутствие аналитических способностей;

· отсутствие склонности к работе с цифрами;

· отсутствие морально-этических норм.

Области применения профессиональных знаний:

· сфера банковской деятельности;

· финансовые организации (налоговые инспекции, пенсионные фонды, страховые агентства);

· любые государственные учреждения, не относящиеся к сфере экономики и финансов (сфера промышленности, сельского хозяйства, медицины и здравоохранения, сфера торговли, сфера транспорта и т. д.);

· негосударственные предприятия малого и крупного бизнеса.

Некоторые профессии, которые могут подойти человеку с данным типом личности (конвенционального и предпринимательского):

Так каков же он — современный бухгалтер? Согласно исследованиям Кадрового Дома "СуперДжоб", возрастной диапазон наиболее востребованных рынком труда представителей этой профессии — это люди от 23 до 45 лет. Специалисты в возрасте до 30 лет составляют 52,2 процента от общего числа бухгалтеров, в возрастной категории от 30 до 40 лет — 27,3 процента.

По статистике, 86 процентов специалистов данной сферы — это представительницы прекрасного пола. И поскольку им нередко приходится ездить по работе в налоговую инспекцию и по другим важным для компании вопросам, делают они это на собственном автомобиле. Поэтому чуть больше половины всех бухгалтеров (около 52,2%) — это автолюбители, обладающие правами на вождение категории "В".

Какую зарплату получает специалист по бухгалтерскому учету? Эксперты по кадрам утверждают, что это вопрос сугубо индивидуальный и напрямую зависит от способностей каждого представителя профессии. На сегодняшний день разброс зарплат в бухгалтерской сфере довольно значителен.

Уровень оплаты труда специалиста финансового отдела во многом определяется его образованием, профессиональными навыками и опытом работы

Огромное влияние на вознаграждение оказывает также и отраслевая специфика компании, в которой работает бухгалтер, ее благосостояние. Немаловажна численность персонала как самой компании, так и количества людей непосредственно в бухгалтерии. Поэтому приводить средние данные по значениям заработных плат московских бухгалтеров было бы не совсем корректно. Дело в том, что специалисты с одинаковым опытом работы и с аналогичными должностными обязанностями могут получать в разных фирмах и 400 долларов, и 1,5 тысячи.

Также на зарплату бухгалтера влияет участок, на котором он работает, перечень его должностных обязанностей, уровень и качество образования, уровень развития профессиональных навыков. Немаловажен и опыт работы специалиста как в определенной должности, так и на конкретных участках.

Исследователи рынка бухгалтерских специалистов предпочитают выделять несколько основных зарплатных диапазонов, каждый из которых характеризуется определенным набором требований к бухгалтеру и соответственно определяет уровень его зарплаты. Всего можно выделить три диапазона.

Представители так называемого первого диапазона — наиболее низкооплачиваемые — их зарплата ограничена суммой 500 долларов. Но к ним работодатели предъявляют и довольно невысокие требования. Это знание норм бухгалтерского учета и налогового законодательства, владение компьютером на уровне уверенного пользователя, опыт работы не менее года и среднее или неполное высшее (реже — полное) профильное образование.

Для того чтобы получать более высокий заработок (примерно 500-700 долларов), бухгалтеру необходимо иметь уже значительное количество навыков. В первую очередь требуется опыт работы на определенном участке бухучета. Также следует хорошо владеть компьютерными программами "Банк-клиент", "Гарант", "Бест", "Консультант", "Инфо-бухгалтер", "1С" и подобными. Понадобится и знание специальных программ для сдачи отчетности в налоговую инспекцию в электронном виде. И помимо высшего образования будет приветствоваться наличие дополнительных курсов.

К третьей группе кадровики относят наиболее квалифицированных и востребованных на рынке труда специалистов финансовой сферы. К ним предъявляют наиболее серьезные требования. Такой бухгалтер должен иметь опыт работы не менее 3 лет в крупных компаниях, причем разбираться необходимо уже в нескольких участках бухгалтерии. Здесь помимо образования и знания различных компьютерных программ требуется и аттестат профессионального бухгалтера. И хотя перечень необходимых навыков для данной категории велик, оплата труда такого специалиста вполне достойная: от 700 долларов, и предел зависит уже только от способностей конкретного человека.

Вообще зарплата бухгалтера состоит от множества факторов

Во-первых, важна должность специалиста, главный это бухгалтер или бухгалтер участка. Во-вторых, большое значение имеет профессиональный опыт и компетенция. В-третьих, сегодня уже актуально знание языка, поскольку зачастую нужна отчетность на английском. Образование и курсы повышения квалификации тоже важны, так как постоянно происходят изменения в законодательстве. И в конце концов многое зависит от компании, в которой работает бухгалтер. Например, главный бухгалтер получает 1,5 до 3,5 тысяч долларов. Специалист на одном из участков обойдется компании от 700 до 800 долларов

Бухгалтер — это довольно сложная профессия. Существует мнение, что настоящий бухгалтер хронически никому и ничему не доверяет и всю информацию воспринимает через призму недоверия. Сначала он должен проверить и проанализировать факт и только после этого делать выводы о его правдивости.

Так каким же должен быть настоящий бухгалтер? Человек, связавший себя с бухгалтерией, обязан четко это понимать и стремиться к профессиональному росту. И, конечно, необходимо гибкое мышление. Нужно уметь принимать самостоятельные решения и концентрироваться на работе. Любая мелочь — неверная цифра, малейшая арифметическая ошибка — может привести к искажению учета, а последствия могут быть весьма плачевны.

На что следует обратить внимание в бухгалтерской профессии

Бухгалтер должен самостоятельно принимать решения, иметь опыт руководства, вести бухгалтерский учет в полном объеме в соответствии со стандартами национального законодательства и корпоративными требованиями. Также он должен работать с налоговыми органами и внешними аудиторскими консультантами, взаимодействовать с руководством компании для успешного решения поставленных задач и многое другое. Главное — уметь показать свою заинтересованность в работе, что называется "с блеском в глазах".

Настоящим и успешным бухгалтером надо просто родиться, поскольку эта профессия требует максимум скрупулезности, ответственности, внимательности и усидчивости. Важен еще и интерес к этой рутинной работе, которую подразумевает профессия. Все перечисленные качества так просто человеку не даются.

Продвинутые руководители тщательно относятся к подбору кадров и впоследствии бережно к бухгалтеру — второму лицу в фирме. Кроме того, они ищут не просто специалиста, а верного помощника. Причем процесс поиска такого человека может занимать месяцы. Ведь бухгалтеров хоть и много, но идеально подойдет, возможно, только один.

Сама по себе карьера бухгалтера — это медленное и скрупулезное восхождение вверх. Сделать себе имя и быстро подняться достаточно сложно. Карьера бухгалтера заранее определена, опять же — было бы желание. Дойти до высокооплачиваемой руководящей должности может практически каждый начинающий бухгалтер. В большинстве случаев сама компания предоставляет такую возможность, ведь с ее развитием растет и сам бухгалтер, осваивая новые направления и участки. Возраст бухгалтера оказывается важен в данной профессии — с годами человек становится профессионалом в своей области, обладает многими навыками и способностями. Хотя многое зависит от самого специалиста. Как говорят: "Под лежачий камень вода не течет".

В представлениях окружающих сложилось немало разных, зачастую неверных мнений по отношению к работникам бухгалтерии.

Мнение № 1. Бухгалтер — женская профессия. Как показывает статистика, действительно, слабая половина человечества составляет большинство представителей в этой сфере. Они составляют до 90 процентов от общего количества занятых в этой области. Однако, тем не менее, остальные — это все-таки мужчины. Конечно, эта специальность не относится к традиционно "мужским", но при этом не менее им интересна. Как правило, мы нередко встречаем мужчин — финансовых директоров, которые поднялись до таких высот, будучи когда-то обычными бухгалтерами.

Мнение № 2. Бухгалтер и директор постоянно конфликтуют. Все зависит от конкретной ситуации. Как правило, директору необходимо максимально снизить количество налогов, причем как это сделать — ему уже не так интересно. Поэтому нередко и разгораются конфликты между руководством. Бухгалтер должен сделать все законно, а директор порой этим старается пренебречь.

Мнение № 3. Бухгалтер неверно трактует законодательство. Нередко, действительно, случается так, что нормативные акты имеют различные вариации их рассмотрения. Для этого написано много информационных и пояснительных писем. Однако эти документы не всегда помогают. Поэтому часто бухгалтеру приходится на свой страх и риск принимать решение, которое не всегда будет встречено налоговиками с пониманием.

Мнение № 4. Бухгалтеры работают допоздна. В обычные дни такой необходимости, как правило, нет. Если же на носу отчетный период, тогда бухгалтеру приходится засиживаться на рабочем месте.

Мнение № 5. Компьютер бухгалтеру — не друг. Дело здесь не в недоверии к машине, а в чрезмерной заботе о том, что она в себе содержит. Трепетное отношение представителей профессии к компьютеру вызвано, скорее, взглядом на информацию, которая находится в компьютере. Ведь может пропасть весь многодневный труд по составлению отчетности, балансов и другой полезной и важной документации, которая ждет отправки в налоговую инспекцию.

Мнение № 6. Бухгалтер сдает отчетность в последний момент. Это зачастую подтверждает практика. Не всегда, но очень часто счетоводы оставляют на последний день свою отчетность. Это происходит потому, что для инспекции необходимо подготовить слишком много документов, причем часть сведений приходит очень поздно — когда уже поджимают сроки.

Мнение № 7. Бухгалтеры недолюбливают остальных сотрудников. Дело в том, что сослуживцы нередко сдают неправильно оформленные документы и считают придирки по поводу их качества необоснованными. Но у каждого своя работа, и желание переписывать все за другого сотрудника у бухгалтера вряд ли возникнет. Поэтому коллегам стоит смириться с такими требованиями.

Основная масса бухгалтеров (85,4%) имеют высшее или неполное высшее образование. Поскольку многие из специалистов работают в зарубежных компаниях, некоторым из них необходимо знание иностранных языков.

ЭТА ПРОФЕССИЯ — ДЛЯ ДУМАЮЩИХ ЛЮДЕЙ

Сейчас работать бухгалтером немного сложнее, чем раньше, нормативные документы не дают мозгам "усохнуть". Все время появляется что-то новенькое, непредсказуемое, да еще задним числом, с перспективой полного пересчета предыдущей отчетности. И если бы не компьютеры да бухгалтерские программы, бухгалтерам было бы очень тяжело.

Профессия бухгалтер — это для людей думающих логически, умеющих и не боящихся принимать решения, трудоголиков, отдающих всего себя работе во время подготовки к сдаче отчетности, стрессоустойчивых, умеющих слушать и слышать, разговаривать с руководством и знать, где найти ответ на поставленный вопрос.

Бухгалтер — одна из важнейших профессий, без которой не может жить ни одно предприятие, ни одна организация. Причем от квалификации, от знаний бухгалтеров часто зависит судьба этих компаний.

Тема 1. Формирование рыночных структур в сфере обращения Вопросы: 1.1 Проблемы преобразования организационных форм инфраструктуры 1.2 Развитие.

К субъектам рынка относятся: предприятия оптовой и розничной торговли, ярмарки и аукционы, различного рода биржи, банки, налоговые инспекции. подразделения таможенных служб.

Более того, нередко весь учет и отчетность в таких предприятиях ведет опытный бухгалтер. не числящийся в штате предприятия, а официально на должности главного бухгалтера находится.

Раздел: Рефераты по маркетингу

Тип: учебное пособие Просмотров: 1861 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

содержание 1. Экономическая сис-ма: понятие, элементы, классификация. 4 2. Рыночная эк-ка и ее характерные черты. Субъекты рыночной экономики.

К примеру, предприятие работающее с "белой" бухгалтерией будет стоить дороже такого же предприятия, работающего с "серой", хотя доход у него будет существенно ниже.

4. Страхование риска неправомерного применения финансовых санкций гос-венными налоговыми инспекциями .

Раздел: Рефераты по финансовым наукам

Тип: шпаргалка Просмотров: 10602 Комментариев: 2 Похожие работы

Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать

Финансовая отчетность и анализ ее основных показателей

Дипломная работа "Финансовая отчетность и анализ ее основных показателей" Введение В своем Послании народу Казахстана "Рост благосостояния граждан.

у общественности, так как организации могут внести существенный вклад в экономику многими способами, включая занятость населения и поддержку поставщиков, финансовая отчетность.

За подготовку и достоверное представление финансовой отчетности ответственность несет руководитель предприятия, либо лицо им уполномоченное, и главный бухгалтер предприятия.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 8890 Комментариев: 3 Похожие работы

Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать

Структура инспекции Федеральной налоговой службы

Содержание Содержание. 1 2. Структура инспекции ФНС. 2 2.1.Структура инспекции. понятие и значение для организации налоговой работы. 2 2.2.

При этом, бухгалтерия вела "внутренний" учет, составление и исполнение сметы расходов инспекции. начисление и выдачу заработной платы, учет имущества инспекции .

Отдел учета и отчетности занимался ведением лицевых счетов налогоплательщиков, учетом поступлений в бюджет, начислением сумм в карточках лицевых счетов по налоговым расчетам и.

Раздел: Рефераты по финансовым наукам

Тип: дипломная работа Просмотров: 4742 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Порядок составления консолидированной отчетности

Оглавление стр. Введение. 3 Глава 1. Сущность и содержание сводной (консолидированной) отчетности 5 1.1. Нормативная.

На протяжении долгого времени отчетность по международным стандартам ассоциировалась с отчетностью. подготовленной в иностранной валюте (как правило, в долларах ).

Бухгалтерская отчетность. статистическая отчетность в фонды социального страхования, сведения о доходах физических лиц в налоговую инспекцию. фонды социального страхования.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: курсовая работа Просмотров: 4856 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Бухгалтерская отчетность на примере ООО "Торговая группа ".

Оглавление Введение Глава I. Теоретические основы составления и предоставления бухгалтерской отчетности 1.1 Законодательные и нормативные акты.

Важно отметить, что требование представлять годовую бухгалтерскую отчетность внешним пользователям в сроки, установленные Федеральным законом от 21.11.96 № 129-ФЗ "О бухгалтерском.

Для проведения аудиторской проверки аудиторам предоставляется отчетность. составленная и подписанная главным бухгалтером и руководителем организации.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 7162 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Вопросы к итоговому квалификационному экзамену по специальности БУХУЧЕТ, АНАЛИЗ И АУДИТ 1. Научные основы экономического анализа. Место его в системе.

. можно получить нужную информацию; порядок проведения анализа и обобщения его результатов; исполнители (плановый отдел, бухгалтерия и др.), календарные сроки выполнения работ.

Экономический и социальный совет; Комиссия по ТНК; Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ООН, Организация по экономическому.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: учебное пособие Просмотров: 9996 Комментариев: 2 Похожие работы

Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать