Рейтинг: 4.2/5.0 (1846 проголосовавших)

Рейтинг: 4.2/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

Заказ бланков "Туристская путевка" (ТУР-1)

Приглашаем к сотрудничеству туристические агентства! Подробнее. >>>

Уважаемые коллеги! «МЕЖДУНАРОДНАЯ АССОЦИАЦИЯ ТУРИЗМА» www.inasto.ru распределяет среди туристических агентств России обязательные для работы БЛАНКИ ТУРИСТСКИХ ПУТЁВОК (бланк строгой отчётности). Бланки применяют вместо контрольно-кассовой техники для оформления в Вашем турагентстве приема от туристов наличных денежных средств или оплат с помощью банковской карты.

Бланк имеет следующие степени защиты:

1. Бумага двухслойная самокопирка формата А5 с погашенным свечением в УФ лучах.

2. Линии для заполнения выполнены микротекстом.

3. Две нераппортные, сложнокомбинированные сетки.

4. Гильоширные элементы из директных и контурных линий.

5. Растровое фоновое изображение.

6. Номер, выполненный высоким способом печати.

7. Специальная краска, светящаяся в ультрафиолете.

![]()

СТОИМОСТЬ ТУРИСТСКИХ ПУТЁВОК ПРИ ЗАКАЗЕ КОЛИЧЕСТВА:

100 шт. - 30 рублей/шт.

200 шт. - 25 рублей/шт.

Прошу вас выставить счет на оплату _________ шт. бланков строгой отчетности (ТУР-1), соответствующих приказу Министерства финансов РФ № 60н от 09.07.2007г.

Заказываю пересылку бланков в формате дверь/дверь (от двери заказчика до двери получателя). С тарифами на доставку в мой город через ФГУП "Главный центр специальной связи" (СПЕЦСВЯЗЬ РФ) http://www.cccb-express.ru/Tariffs.html или курьерскую компанию "ДАЙМЕКС" http://www.dimex.ws/rus/rus/indexv.php ознакомился, оплату курьерских услуг - гарантирую.

Адрес доставки, тел. контактного лица:

Контактное лицо _____________________ (Ф.И.О. полностью, телефон)

Директор ________________________(Ф.И.О. Полностью)

Счет будет выставлен Вам в течение рабочего дня. Доставка будет осуществлена через "СПЕЦСВЯЗЬ" ФГУП или курьерской компанией "ДАЙМЕКС" - оплата доставки будет включена в счёт.

- Стоимость доставки составляет в зависимости от количества бланков (их веса) от 600 рублей при нахождении адресата в ЦФО, до 2000 рублей в ДФО РФ.

- Оплата возможна только по безналичному расчёту!

- Обязательным условием отгрузки оплаченных бланков в города РФ является оформленние товарной накладной!

РАССЧИТАТЬ - возможна оплата получателем при доставке компанией "ДАЙМЕКС" в следующих городах:

Документ по состоянию на август 2014 г.

Во исполнение Постановления Правительства Российской Федерации от 30 июля 1993 г. N 745 "Об утверждении Положения по применению контрольно - кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно - кассовых машин" (Собрание актов Президента и Правительства Российской Федерации, 1993, N 32, ст. 3017) приказываю:

1. Утвердить в качестве документов строгой отчетности прилагаемые формы следующих бланков:

2. Ввести в действие настоящий Приказ с 1 апреля 2000 года.

Приложение 1

к Приказу Министерства финансов РФ

от 25.02.2000 N 20н

Приложение 2

к Приказу Министерства финансов РФ

от 25.02.2000 N 20н

Приложение 3

к Приказу Министерства финансов РФ

от 25.02.2000 N 20н

Оформление и применение бланков туристических путевок (БСО)

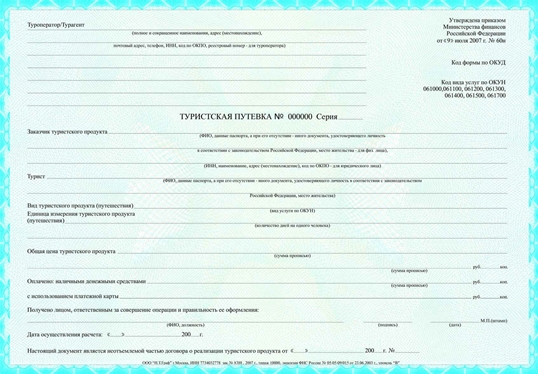

1. Приказом Минфина России №60 от 9 июля 2007 года утверждена новая форма бланка строгой отчетности «Туристская путевка» (далее по тексту – БСО ТП), которая должна использоваться организациями при оказании туристских услуг потребителям (см. Приложение №1).

Турагенты и туристы могут у нас заказать БЕСПЛАТНУЮ юридическую экспертизу договора с туристом. Судебная практика показывает, что в 90% случаев суды выносят решения в пользу стороны исходя из условий договора, заключенного с туристом. Присылайте текст договора и мы Вам сообщим о перспективах Вашего судебного дела.

2. В соответствии с Федеральным законом № 132-ФЗ от 24 ноября 1996 года «Об основах туристской деятельности в Российской Федерации» туристская путевка является документом, подтверждающим факт оплаты туристского продукта, содержит информацию об условиях путешествия и общую цену турпродукта.

3. Порядок оборота БСО ТП регламентируется Постановлением Правительства РФ №359 от 06 мая 2008 года, которым утверждено «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее по тексту – Постановление Правительства 359).

4. В Информационном письме Ростуризма от 16.08.2007 года «Об использовании туроператорами и турагентами бланков строгой отчетности «Туристская путевка» (далее по тексту – Письмо Ростуризма) даны определенные разъяснения использования БСО ТП.

ПРИМЕНЕНИЯ ПРИ НАЛИЧНЫХ РАСЧЕТАХ

1. БСО ТП приравнивается к кассовому чеку и используется для осуществления наличных денежных расчетов с туристами без применения контрольно-кассовой техники.

1.1. При приеме от туриста любых предварительных (авансовых) наличных платежей должен в обязательном порядке пробиваться и выдаваться туристу кассовый чек.

2. При оплате полной стоимости услуг наличными денежными средствами менеджер организации должен:

- заполнить бланк БСО ТП, за исключением места для подписи;

- получить от туриста денежные средства;

- назвать сумму полученных денежных средств;

- поместить их отдельно на виду у туриста;

- подписать бланк БСО ТП;

- назвать сумму сдачи;

- выдать туристу сдачу вместе с бланком БСО ТП, при этом бумажные купюры и разменные монеты выдаются одновременно.

3. При оплате полной стоимости услуг с использованием платежной карты менеджер организации должен:

- получить от туриста платежную карту;

- заполнить бланк БСО ТП, за исключением места для подписи;

- вставить платежную карту в устройство считывания информации с платежных карт;

- получить подтверждение оплаты по платежной карте;

- подписать бланк БСО ТП;

- возвратить туристу платежную карту вместе с бланком БСО ТП и документом, подтверждающим совершение операции с использованием платежной карты.

4. Допускается осуществление смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты. При этом выдача бланка, сдачи и возврат платежной карты должны производиться одновременно.

БЕЗНАЛИЧНАЯ ОПЛАТА. ПРИМЕНЕНИЯ БСО ТП

1. В Письме Ростуризма разъясняется, что «при осуществлении денежных расчетов по договору о реализации туристского продукта в безналичной форме или с использованием контрольно-кассовой техники туристская путевка не должна применяться и, соответственно, не может являться неотъемлемой частью указанного договора».

Однако в Письме Роспотребнадзора № 0100/8935-07-23 от 31 августа 2007 года «Об особенностях правоприменительной практики, связанной с обеспечением защиты прав потребителей в сфере туристического обслуживания» утверждается, что оформление туристской путевки строго обязательно и способ оплаты туристом услуг не имеет при этом значения. Роспотребнадзор при выявлении фактов реализации гражданам туристского продукта без оформления туристской путевки предлагает привлекать виновного субъекта к административной ответственности, предусмотренной статьей 14.5. КоАП РФ.

По мнению Роспотребнадзора, в случае оплаты туристом договора безналичным способом с целью подтверждения факта оплаты договора о реализации туристского продукта в туристской путевке вручную указывается способ поступления денежных средств исполнителю, т.е. – туроператору или турагенту, - например, «безналичный платеж на расчетный счет туроператора» с указанием реквизитов такого платежа.

2. Оставляя на совести чиновников Ростуризма законность их утверждения, о необязательности выписывать туристу БСО ТП при безналичной оплате договора, рекомендуем все же следовать советам Роспотребнадзора, как организации, которая планирует штрафовать турфирмы за невыдачу туристам турпутевки на сумму до 40.000 рублей.

ИЗГОТОВЛЕНИЕ И СОДЕРЖАНИЕ БСО ТП

1. В процессе изготовления БСО ТП организация в праве самостоятельно определить их внешний вид - форму, шрифт, цвет и т.д. Размер БСО ТП может быть любого формата, но он обязан содержать два листа, из которых первый лист – самокопирующийся.

2. Изготовленный в типографии бланк БСО ТП должен в обязательном порядке содержать все реквизиты, определенные для формы «Туристская путевка» в приказе Минфина №60 от 9 июля 2007 года. При изготовлении бланка допускается вносить в него только изменения, касающиеся расширения (сужения) граф или полей с учетом реквизитов.

3. В тоже время Постановлением Правительства 359 допускается вносить в бланк БСО иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Из обязательных реквизитов БСО Постановлением Правительства 359 исключено требования указания Кода формы по ОКУД.

4. Постановлением Правительства 359 разрешено формирование бланков БСО с использованием автоматизированной системы (это не персональный компьютер). При этом для одновременного заполнения бланка БСО и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Как правильно заполняется БСО ТП

1. Все графы и поля турпутевки подлежат обязательному заполнению, в них вносятся все данные, предусмотренные конкретным полем. Бланки БСО должны заполняться четко и разборчиво от руки либо печатным способом на специальном принтере, за исключением тех граф, где ставятся подписи.

2. При заполнении БСО ТП подчистки, поправки и исправления не допускаются. Испорченные или неправильно заполненные БСО ТП уничтожать нельзя; такой бланк нужно перечеркнуть и приложить к отчету кассира за тот день, в котором он был выписан.

3. Первый лист бланка БСО ТП выдается туристу, второй лист (копия) остается у юридического лица или индивидуального предпринимателя, оформившего турпутевку.

4. Бланк туристской путевки заполняется после подписания договора о реализации туристского продукта.

5. Если Заказчик туристского продукта и Турист – одно лицо, то эти графы заполняются идентично.

6. В рекомендованном Ростуризма о Порядке заполнения формы бланка строгой отчетности «Туристская путевка» и в самой форме бланка строгой отчетности, утвержденной Минфином РФ, в поле «Турист» указываются данные одного туриста. Иных разъяснений в настоящее время нет. Если группа состоит из нескольких туристов, то рекомендуем список туристов оформить, как отдельное приложение к договору.

6. Поле «Туроператор/Турагент» заполняется от имени организации, непосредственно заключившей договор о реализации туристского продукта с туристом или иным заказчиком. В этом поле указываются полное и сокращенное наименование организации, адрес места нахождения, ИНН, код по ОКПО, а организация – туроператор еще указывает свой реестровый номер в едином федеральном реестре.

7. В поле «Вид туристского продукта (путешествия)» указывается наименование туристского продукта (путешествия) в соответствии с кодами ОКУН (см. Приложение №2).

8. В поле «Единица измерения туристского продукта (путешествия)» рекомендуем указывать количество ночей/дней на одного человека, а не только количество дней, т.к. по общепринятым российским и международным правилам расчет стоимости путешествия осуществляется туроператорами исходя из количества именно ночей, а не дней.

9. В поле «Общая цена туристского продукта» указывается сумма в рублях цифрами и прописью.

10. В Письме Ростуризма разъясняется, что, не смотря на требование ФЗ «Об основах туристской деятельности в РФ», указывать в туристской путевке информацию об условиях совершения путешествия, эти данные не могут являться обязательным реквизитом БСО ТП.

11. Бланк должен заполняться сотрудником, допущенным к операциям с БСО ТП на основании приказа Генерального директора и заключенного с ним от имени организации соответствующего договора.

12. Второй лист бланка БСО ТП является копией первого. Заверение второго листа бланка «оригинальной» подписью и печатью не предусмотрено. Но если Вы хотите его заверить, то можно написать «Копия верна» и поставить печать.

До настоящего времени многие туристические компании предоставляли бланки строгой отчетности «Туристская путевка» вместе с договорами. Однако в законе о туризме еще в 2012 году были приняты изменения, которые отменили значимость этого бланка как документа, подтверждающего факт оплаты и условия путешествия. Таким образом, туристскую путевку по новым правилам оформлять совершенно необязательно, потому как больше это не неотъемлемая часть договора. Поэтому, туристические компании, имеющие в распоряжении ККТ (контрольно-кассовую технику) вправе не выписывать данный бланк и вообще не пользоваться им.

До настоящего времени многие туристические компании предоставляли бланки строгой отчетности «Туристская путевка» вместе с договорами. Однако в законе о туризме еще в 2012 году были приняты изменения, которые отменили значимость этого бланка как документа, подтверждающего факт оплаты и условия путешествия. Таким образом, туристскую путевку по новым правилам оформлять совершенно необязательно, потому как больше это не неотъемлемая часть договора. Поэтому, туристические компании, имеющие в распоряжении ККТ (контрольно-кассовую технику) вправе не выписывать данный бланк и вообще не пользоваться им.

Бланк «Туристская путевка» утвержденный приказом Министерства финансов РФ №60н был необходим для подтверждения факта оплаты путевки, то есть использовался в расчетах. Соблюдая его предназначение, налоговые органы считают возможным продолжать использование бланка и выдавать его туристам вместо чека ККМ. Свое мнение они обосновали в письме ФНС России №АС-4-2/14961 от 10.09.2012 года. Такой вариант использования бланка строгой отчетности «Туристская путевка» возможен только в расчетах с физическими лицами. В своем письме УФНС России №17-15/72957 от 15.07.2009 указало на то, что использование данного документа без кассового чека в расчетах с юридическими лицами недопустимо. Таким образом, бланк строгой отчетности «Туристская путевка» компания может больше не использовать и взамен его выдавать чек ККМ, или использовать только в расчетах с физическими лицами без использования ККТ. При расчетах с юридическими лицами необходимо заключение договора на оказание услуг, и обязательное подтверждение факта оплаты кассовым чеком.

Рассмотрим вопрос использования БСО при получении аванса. Аванс – это предоплата в данном случае за туристические услуги, поэтому при получении предоплаты фирма обязана использовать ККТ для того, чтобы зафиксировать расчеты. Такого мнение придерживается не только УФНС России по г. Москве в письмах № 22-12/091498 от 21.09.2007 и №22-12/012455 от 08.02.2007, Минфин – письмо №03-01-20/5-231 от 08.12.2005, но и Президиум ВАС в постановлении №13854/05 от 21.03.2006. Во всех этих письмах и постановлениях содержится одна и так же норма: при получении аванса по услуге на его сумму обязательно выписывается чек ККТ, а при получении основной части денежных средств можно сделать возврат кассового чека и выписать БСО «Туристская путевка» на всю стоимость туристической услуги.

Хотя существует не одно экспертное мнение, согласно которому если БСО больше не является обязательной частью договора о предоставлении туристических услуг, следовательно, можно не делать возврат чека, а выписать туристскую путевку на остаточную после внесения предоплаты денежную сумму.

Стоит отметить, что если компания, не имеющая ККМ, получает предоплату и оформляет ее простым ПКО (приходно-кассовым ордером), то это является неправомерным и приведет к административному правонарушению и уплате штрафа. Дело в том, что кассовый ордер – не утвержденный Минфином бланк строгой отчетности, и он не может быть приравнен к кассовому чеку. Компания также обязана применять ККТ, если получает денежные суммы за оказание дополнительных услуг, например, по оформлению визы, бронированию билетов, найму гида и прочее.

Рассмотрим порядок заполнения бланков строгой отчетности .

В российском законодательстве существует Положение, утвержденное постановлением Правительства от 06.05.2008 №359, регламентирующее порядок осуществления расчетов с использованием платежных карт без ККТ. Согласно этому Положению заполнение бланка строгой отчетности должно осуществляться сотрудником туристической компании разборчиво и без исправлений. В противном случае бланк будет испорчен и не может больше использоваться. Если бланк признан испорченным, его нельзя просто выбросить, он должен быть сдан лицу, отвечающему за хранение БСО.

Если физическое лицо расплачивается наличными деньгами, то сотрудник компании обязан:

Если клиент расплачивается банковской картой. то действия сотрудника туристической фирмы должны быть следующими:

Если осуществляется смешанный расчет, то сдача, если она есть возвращается вместе с картой и бланком клиенту единовременно.

Всем туристическим фирмам необходимо знать, что бланки строгой отчетности очень требовательны в обращении. Компания должны в обязательном порядке вести книгу учета бланков согласно их сериями и номерам .

Вся книга должна быть пронумерована, прошнурована или прошита, подписана руководителем компании и главным бухгалтером и скреплена печатью. Бланки должны храниться в сейфе или в помещении, специально оборудованном для их хранения, при этом должны быть исключены возможности их кражи или порчи. Хранить использованные бланки необходимо не менее пяти лет .

После этого проводится инвентаризация, и уничтожение. Для того, чтобы проверить наличие бланков и уничтожить те, по которым прошел срок давности необходимо создать комиссию, которая по акту проведет все вышеуказанные процедуры. Действия комиссии утверждает руководитель компании. Если будет проводиться налоговая проверка бланков строгой отчетности, то обязательно потребуются документы, касающиеся изготовления, приемки, учета, хранения, выдачи, инвентаризации и уничтожения. Поэтому пренебрегать всеми этими документами и процедурами не стоит.

Добавить комментарий Отменить ответ Разработка образца БСО online для изготовления бланка в типографии. Образец заполнения и Книга учета БСО

Бланки строго отчетности это документ, который заменяет кассовый чек при расчетах с населением. К таким бланкам относятся: проездные документы, путевки, билеты в театр, цирк, кино и пр. БСО могут. подробнее

Об использовании бланков строгой отчетности

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Письмо от 20.09.13 N 03-01-15/39118 Вопрос: Об использовании организациями и ИП, оказывающими услуги населению, бланков строгой отчетности при. подробнее

Использование бланков строгой отчетности при расчетах наличными

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Принадлежность к услугам, предоставляемым. подробнее

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рита:Пиши- не пиши, всё одно толку не будет! Справедливости щас нет! Меня- одинокую, полунищую, больную ж …

Viktor:Вера, декларация не высылается. Логика оплаты проста: в сформированных декларация до оплаты есть сло …

вера:Сформировала декларацию, оплатила 95 руб. И когда ее мне пришлют? Разве не автоматическая рассылка?

Туристическая путевка является неотъемлемой частью договора, содержит условия путешествий и является наряду с договором документом, подтверждающим условия путешествия, оформляется и выдается туристу вместе с договором, независимо от формы оплаты. Кроме этого туристическая путевка является документом, подтверждающим факт оплаты туристского продукта, бланком строгой отчетности.

Форма бланка строгой отчетности "Туристская путевка" утверждена приказом Министерства финансов Российской Федерации от 9 июля 2007 года N 60н "Об утверждении формы бланка строгой отчетности".

Форма турпутевки утвержденная письмом Министерства финансов Российской Федерации от 10 апреля 1996 г. N 16-00-30-19 "Об утверждении форм документов строгой отчетности", признана утратившей силу.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Эксперт Международного центра финансово-экономического развития

Учреждения в сфере культуры (например, музеи, заповедники) в рамках приносящей доход деятельности могут оказывать экскурсионные слуги. Цена на платные услуги рассчитывается учреждениями самостоятельно, исходя из экономически обоснованной себестоимости, а также спроса, потребностей получателей услуг. О том, что нужно знать при расчете экскурсионных услуг и как грамотно сформировать себестоимость экскурсионной путевки, читайте далее.

Экскурсионная деятельностьФедеральный закон от 24.11.1996 № 132-ФЗ «Об основах туристской деятельности в Российской Федерации» (далее – Закон № 132-ФЗ) не содержит понятия того, что представляет собой экскурсионная деятельность, а дает лишь определение экскурсанта и экскурсовода. В частности:

Следовательно, учреждению, занимающемуся организацией экскурсий, необходимо помнить, что экскурсии продолжительностью до 24 часов и свыше 24 часов оформляются и учитываются по-разному.

В соответствии со ст. 1 Закона № 132-ФЗ туристский продукт – это комплекс услуг по перевозке и размещению. Если экскурсия длится свыше 24 часов, то появляется необходимость в размещении экскурсантов, а значит, данная деятельность является туристской. В случае продолжительности экскурсии менее 24 часов и без размещения экскурсантов, она к туристской деятельности не относится.

При этом экскурсионное обслуживание может являться дополнительной составляющей турпродукта, т. е. в стоимость турпродукта, кроме проживания и перемещения, входят различные экскурсионные программы.

В этом случае однодневные экскурсии лишь частично подпадают под регулирование Закона № 132-ФЗ.

Если экскурсионные услуги являются самостоятельным видом деятельности учреждения, то они не регулируются Законом № 132-ФЗ, поэтому им не требуется финансового обеспечения или каких-либо иных гарантий. В этом случае сторонам сделки следует руководствоваться нормами гл. 39 ГК РФ, устанавливающей такую форму отношений, как возмездное оказание услуг.

Оформление договораПри заключении договора с экскурсантом учреждению, предоставляющему экскурсионные услуги, необходимо руководствоваться Федеральным законом от 07.02.1992 № 2300-1 «О защите прав потребителей», согласно которому при заключении договора экскурсанту необходимо предоставить достоверную информацию об услугах, их видах и особенностях, порядке и сроках оплаты услуг, квалификации экскурсовода и других, относящихся к договору сведениях.

В договоре нужно указать цель однодневного путешествия – обзорная или ознакомительная экскурсия или иное мероприятие, предусмотрено ли транспортное обслуживание, питание и т. д.

Бланки строгой отчетностиПри расчетах с клиентами за однодневные путешествия следует либо применять кассовый аппарат (для организаций, не работающих в сфере культуры), либо выдавать бланк строгой отчетности. Для учреждений культуры приказом Минкультуры России от 17.12.2008 № 257 «Об утверждении бланков строгой отчетности» (далее – Приказ № 257) во исполнение постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Постановление № 359) утверждена экскурсионная путевка. Согласно Приказу № 257 учреждения культуры обязаны предоставлять бланки строгой отчетности. Это может быть билет, абонемент или экскурсионная путевка.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе: сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж.

Бланки строгой отчетности могут изготавливаться как типографским способом, так и при помощи автоматизированной системы. При этом понятия «автоматизированной системы» Постановление № 359 не содержит. Но в соответствии с п. 11 этого документа к ней предъявляются следующие требования:

Утвержденные Приказом № 257 бланки строгой отчетности можно напечатать в типографии с обозначением серии и порядкового номера, проставление которых осуществляется изготовителем бланков.

Ответственность за хранение бланков экскурсионных путевок в соответствии с действующим законодательством несет руководитель организации, а также другие ее работники по письменному указанию руководителя.

Бухгалтерский учетВ бухгалтерском учете бланки строгой отчетности учитываются на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке, которая может совпадать с фактическими затратами на изготовление бланка строгой отчетности.

Нереализованные экскурсионные путевки списываются и уничтожаются в порядке и сроки, установленные для бланков строгой отчетности и утвержденные приказом руководителя организации. Копии квитанций, корешки бланков строгой отчетности, подтверждающие суммы принятых наличных денег, должны храниться в организации в упакованном виде в архиве или на складе в течение 5 лет.

Списание изъятых из обращения экскурсионных путевок производится на основании акта о списании бланков строгой отчетности, составленного комиссией учреждения по поступлению и выбытию активов и утвержденного руководителем организации. К данному акту прилагаются документы (акты) об уничтожении.

Требования к транспортному средству

Транспортное средство по назначению, конструкции, внешнему и внутреннему оборудованию должно соответствовать техническим требованиям в отношении перевозок пассажиров и быть допущенным к участию в дорожном движении. Согласно п. 4 Положения о лицензировании перевозок пассажиров автомобильным транспортом, оборудованным для перевозок более 8 человек (за исключением случая, если указанная деятельность осуществляется по заказам либо для собственных нужд юридического лица или индивидуального предпринимателя), утв. постановлением Правительства РФ от 02.04.2012 № 280 при перевозках более восьми пассажиров на одном автомобиле учреждению необходимо иметь лицензию на перевозки.

Расчет стоимости экскурсийВ соответствии со ст. 52 Основ законодательства Российской Федерации о культуре, утвержденных ВС РФ 09.10.1992 № 3612-1 плата (цена) за услуги, предоставляемые населению, рассчитываются специалистами бухгалтерских и экономических служб учреждений культуры самостоятельно на основании калькуляции на каждый вид услуги.

Платные услуги, оказываемые учреждениями культуры, не входят в Перечень, утверждаемый постановлением Правительства РФ от 07.03.1995 № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)», поэтому не подлежат государственному регулированию.

Процесс калькулирования представляет собой группировку всех затрат, образующих себестоимость услуги. Чем точнее скалькулирована себестоимость услуги, тем правильнее определена цена экскурсионной путевки, а это позволит грамотно решать финансовые вопросы учреждения и регулировать спрос населения на услуги данного вида.

Если учреждение имеет в штате собственных экскурсоводов, водителей, а также транспортное средство для перевозки экскурсантов, то в расходы включаются заработная плата и страховые взносы указанных сотрудников, расходы на ГСМ и амортизация транспортного средства.

Кроме собственных затрат в себестоимость включаются услуги сторонних организаций, например, предприятий общественного питания, рекламные расходы и т. д.

Рассчитаем стоимость однодневной экскурсии для группы из 30 человек.

Питание – одноразовое (обед): 200 руб. ? 1 день ? 30 чел. = 6000 руб.

Билеты в музеи: 100 руб. ? 30 чел. = 3000 руб.

Транспорт – аренда автобуса: 1100 руб. ? 1 день ? 6 ч = 6600 руб.

Услуги экскурсовода (сопровождение группы, проведение экскурсии):

400 руб. ? 30 чел. = 12 000 руб.

Итого: (6000 + 3000 + 6600 + 12 000) = 27 600 руб.

Накладные расходы (10% суммы затрат) – 2760 руб.

Прибыль учреждения (20% величины расходов) – 5520 руб.

Всего – 35 880 руб. НДС (18%) – 6458,4 руб. Всего (с учетом НДС) – 42 338,4 руб.

Стоимость экскурсионной путевки на 1 чел. составит 1411,28 руб. (42 338,4 руб. 30 чел.).

На долю учреждения приходится порядка 19,6% общей стоимости экскурсии: (2760 + 5520). 42 338,4 ? 100% = 19,6%.

Елена Каравцева,

заместитель директора по экономической деятельности

Государственного музея изобразительных искусств

им. А.С. Пушкина

Обеспечение экскурсионным обслуживанием посетителей экспозиции или выставки – одна из самых распространенных составляющих услуги по публикации, оказываемой населению учреждением культуры, например, музеем. Каждый музей устанавливает с учетом специфики деятельности (объем экспозиции и выставки, пропускная способность, количество штатных единиц экскурсоводов и т. д.) минимальное количество экскурсантов в группе.

В случае проведения по просьбе посетителей экскурсии с количеством человек меньше установленного уровня, стоимость путевки, принятая для данного музея, оплачивается в полном объеме. Стоимость путевки не включает стоимость входного билета. Входные билеты приобретаются для каждого слушателя экскурсии.

Расчет стоимости платных услуг, оказываемых учреждениями культуры, производится с учетом группировок расходов, которые применяются бюджетной классификацией РФ, утвержденной Указаниями № 180н. При этом необходимо помнить, что расходы по созданию услуги могут быть как прямыми, так и косвенными.

Если в силу специфики оказываемой услуги невозможно или не совсем корректно учесть затраты учреждения как прямые, то они должны быть распределены косвенным методом с использованием показателя, принятого в качестве базового для распределения затрат, имеющих отношение ко всему перечню оказываемых услуг (выполняемых работ).

Чем точнее скалькулирована себестоимость услуги, тем правильнее определена цена экскурсионной путевки, а это, в свою очередь, позволит грамотно решать финансовые вопросы учреждения и регулировать спрос населения на услуги данного вида.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 25 февраля 2000 года N 20н

Об утверждении бланков строгой отчетности

_______________________________________________________________________________

Документ не нуждается в госрегистрации Министерства юстиции Российской Федерации

Письмо Минюста Российской Федерации от 24.03.2000 N 2098-ЭР

_______________________________________________________________________________

1. Утвердить в качестве документов строгой отчетности прилагаемые формы следующих бланков:

2. Ввести в действие настоящий Приказ с 1 апреля 2000 года.

Приложение 1.

Приложение 1

к Приказу Министерства финансов РФ

от 25.02.2000 N 20н

ОБРАЗЕЦ

экскурсионной путевки в музей и на выставку

УТВЕРЖДЕНА

Приказом Министерства финансов

Российской Федерации

от 25 февраля 2000 года N 20н

Код формы по ОКУД

0793007