Рейтинг: 4.6/5.0 (1824 проголосовавших)

Рейтинг: 4.6/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Кассовая книга предназначена для учета всех приходных/расходных операций в кассе предприятия. Есть два варианта ведения кассовой книги: в электронном виде и ручным (дедовским) способом. В первом случае – продвинутом – кассир обязан ежедневно составлять и распечатывать два документа: вкладной лист и отчет кассира.

Вкладные листы кассир хранит у себя, а отчеты передает в бухгалтерию для последующей обработки. В конце периода (месяц, год) кассир указывает на последнем вкладном листе общее количество листов за период и заверяет его своей подписью. Затем вкладные листы сшиваются и опечатываются. На них ставится подпись главного бухгалтера.

В случае ведения кассовой книги ручным способом бланк книги прошивается и опечатывается сургучной печатью еще до начала работы с ним, несмотря на 21 век. Книга пронумеровывается и заверяется подписями руководителя предприятия и его главбуха. Кассовая книга может иметь вертикальное расположение страниц или горизонтальное – это не принципиально и определяется вкусом/удобством заполняющего лица. В обоих случаях кассир заполняет одновременно два листа, используя копировальную бумагу, которую подкладывает между ними.

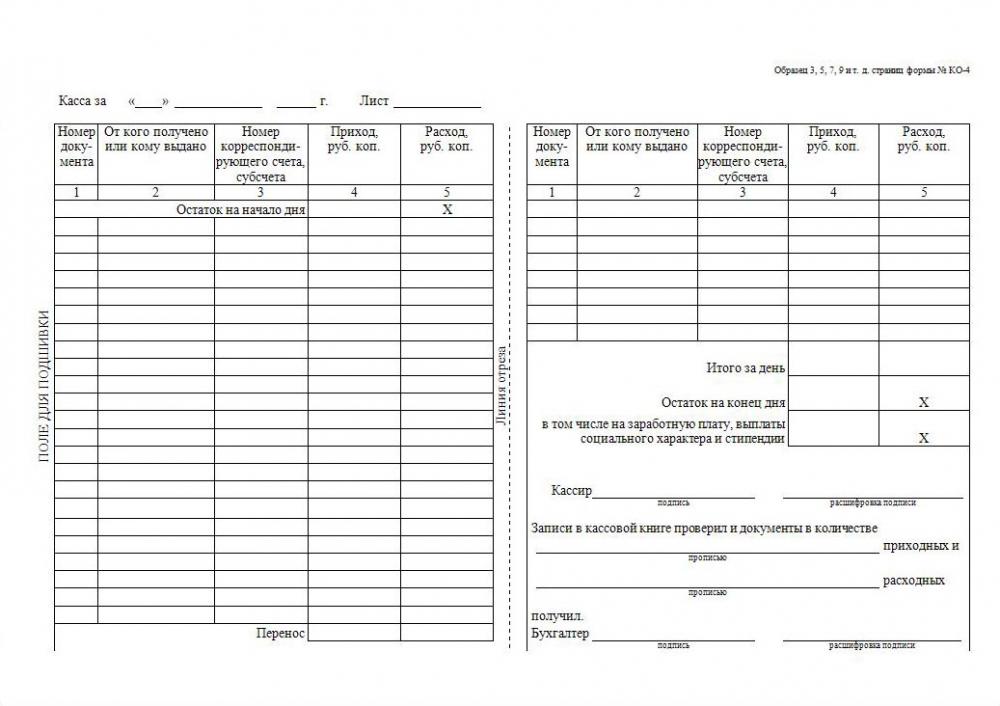

Лист кассовой книги должен содержать следующую информацию:

Дата

Номер листа

Остаток на начало последующего трудового дня

Номер документа, на чьем основании была произведена кассовая операция

Наименование того, кому выдано или от кого получено

Номер корсчета

Сумма прихода

Сумма расхода

Остаток на конец дня

Подпись кассира

Количество приходных/расходных кассовых ордеров (прописью)

Подпись бухгалтера, получившего свой экземпляр

Контролировать своевременность и правильность заполнения кассовой книги на предприятии, как и нести за нее всю ответственность, должен главный бухгалтер.

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Кассовая книга беларусь 2

Кассовая книга бланк беларусь. Описание файла: Добавлен: 23.09.2014 Скачиваний: 2847 Статус файла: доступен Файл общедоступен: Да Файл закачал: ejyzu190975.

Кассовая книга бланк беларусь. Описание файла: Добавлен: 23.09.2014 Скачиваний: 2847 Статус файла: доступен Файл общедоступен: Да Файл закачал: ejyzu190975.

"Порядок ведения кассовых операций в Республике Беларусь". МИНСК, 2009. порядка ведения кассовой книги и хранения денег.

Архив

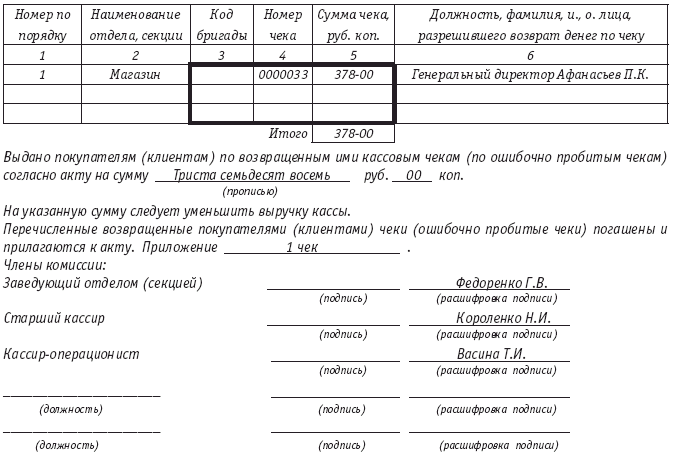

. Выдача денег под отчет на расходы отдельным лицам производится по расходным кассовым ордерам.

Порядок выдачи наличных денег под отчет заключается прежде всего в обязательном предварительном обеспечении уполномоченных работников авансом на предстоящие хозяйственно-операционные расходы.

В исключительных случаях допускается использование личных денежных средств физических лиц, состоящих в трудовых отношениях, в интересах субъекта хозяйствования, физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица с применением наемного труда, на приобретение товарно-материальных ценностей, оказание услуг в пределах норм расчетов наличными денежными средствами между субъектами хозяйствования, установленных обслуживающим учреждением банка в соответствии с законодательством Республики Беларусь.

Субъекты хозяйствования, физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица с применением наемного труда, выдают наличные деньги под отчет на хозяйственно-операционные расходы, расходы экспедиций, геолого-разведочных партий, а также отдельных подразделений субъектов хозяйствования, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности субъектов хозяйствования, в размере и на сроки, определяемые руководителями, но не более предельного размера, установленного обслуживающим учреждением банка для расчетов между субъектами хозяйствования наличными деньгами в соответствии с законодательством Республики Беларусь и на сроки:

- не более трех рабочих дней на хозяйственно-операционные расходы, производимые в месте нахождения субъекта хозяйствования, физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица с применением наемного труда;

- не более десяти рабочих дней на хозяйственно-операционные расходы, производимые вне места расположения субъекта хозяйствования, физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица с применением наемного труда;

- до тридцати рабочих дней в сумме, не превышающей размера одной минимальной заработной платы.

Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию субъекта хозяйствования, физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица с применением наемного труда, отчет об израсходованных суммах и возвратить в кассу неиспользованные деньги.

Республики Беларусь.03.2014 № 199). ИНСТРУКЦИЯ о порядке ведения кассовых записывает в кассовую книгу фактически выданную сумму наличных денег.31 марта 2014

К документам, подтверждающим факт приобретения (поступления, изготовления, выполнения) продукции (товаров, работ, услуг), относятся: кассовый чек либо квитанция к приходному кассовому ордеру формы N КО-1 с приложением к ним копии товарного чека, квитанция к отрывному талону формы N 20-ФС, квитанция формы N КВ-1, другие приходно-расходные документы, утвержденные уполномоченными государственными органами.

Выдача наличных денег под отчет производится при условии полного отчета по ранее выданным суммам.

Передача наличных денег, выданных под отчет одному лицу, другим запрещается.

Физические лица, использовавшие собственные денежные средства на покупку товарно-материальных ценностей, оказание услуг обязаны не позднее трех рабочих дней со дня приобретения составить отчет об израсходованных суммах для возмещения средств, использованных ими в интересах субъекта хозяйствования.

Возмещение средств, использованных физическими лицами в интересах субъекта хозяйствования, физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица с применением наемного труда, производится в установленной законодательством Республики Беларусь и разрабатываемыми в соответствии с ним банковскими правилами очередности платежей со счетов субъектов хозяйствования, физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица.

(пункт 22 введен письмом Нацбанка от 31.03.1998 N 19)

23. Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на пишущей машинке или с помощью компьютера. Никаких подчисток, помарок или исправлений, хотя бы и оговоренных, в этих документах не допускается.

В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы, а в случае осуществления расчетов наличными деньгами между субъектами хозяйствования указывается юридический адрес субъекта хозяйствования, физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица с применением наемного труда, код обслуживающего банка.

Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

24. При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

Постановление Министерства финансов Республики Беларусь от 19.04.2001 N 43. Положение о порядке заполнения кассовой книги формы КО-4 9 июля 2004

а) наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе - разрешительной подписи руководителя субъекта хозяйствования или лиц, им уполномоченных;

б) правильность оформления документов;

в) наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Приходные и расходные кассовые ордера или заменяющие их документы немедленно после приема или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью "Оплачено", с указанием даты (числа, месяца, года).

25. Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу заполняются и регистрируются в бухгалтерии в журнале регистрации приходных и расходных кассовых ордеров. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на выплату заработной платы и других приравненных к ней платежей, регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров", составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

III. ПОРЯДОК ВЕДЕНИЯ КАССОВОЙ КНИГИ И ХРАНЕНИЯ ДЕНЕГ

26. Все поступления и выдачи наличных денег субъектов хозяйствования, физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица с применением наемного труда, учитываются в кассовой книге.

27. Каждый субъект хозяйствования, физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица с применением наемного труда, ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью.

Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера субъекта хозяйствования, физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица с применением наемного труда.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу шариковой ручкой или чернилами. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера субъекта хозяйствования или лица, его заменяющего, кассира и физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица с применением наемного труда.

28. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег отдельно по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег по кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

В период выдачи средств на оплату труда в соответствии с пунктом 7 по наступившим срокам остаток кассы выводится по учтенным в кассовой книге приходным и расходным кассовым документам с отражением отдельной строкой "в том числе на заработную плату" суммы остатка денежных средств, не выплаченных по ведомости на оплату труда.

При этом сумма выданных по ведомости на оплату труда за день наличных денег расходным кассовым ордером не оформляется и не отражается по колонке "Расход" в кассовой книге. Платежная (расчетно-платежная) ведомость на оплату труда в обязательном порядке хранится в кассе вместе с остатком наличных денег и является документом, подтверждающим отсутствие недостачи наличных денег в кассе.

В аналогичном порядке записи в кассовую книгу производятся при выплате по платежным (расчетно-платежным) ведомостям дивидендов, стипендий, пенсий, других социальных выплат.

Границы рабочего дня субъекта хозяйствования, физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица с применением наемного труда, с круглосуточным режимом работы устанавливаются в соответствии с законодательством Республики Беларусь Правилами внутреннего распорядка.

29. У субъектов хозяйствования с согласия кассира кассовая книга может вестись автоматизированным способом при условии обеспечения полной сохранности кассовых документов и обеспечения защиты программных средств, выполняющих функции обработки кассовых документов, от несанкционированного доступа. При этом ее листы формируются в виде машинограммы "Вкла

20 марта 2009 Т.о. кассовая книга заполняется только в те дни, когда были движения денег, т.е. 2-3 раза в неделю.

Заголовок сообщения: Кассовая книга. Добавлено: 13 окт 2004, 11:01. Подскажите пожалуйста, где меняется фамилия гл бухгалтера в кассовой книге?

Кассовые книги. Продажа, поиск, поставщики и магазины, цены в Беларуси. Вся Беларусь. Все регионы. искать в «кассовые книги».

Кодекс Республики Беларусь об административных правонарушениях. Статья 11.7. когда хочет, главное пусть оформляет ПКО и РКО вовремя и ведет кассовую книгу. 3 декабря 2013

Кодекс Республики Беларусь об административных правонарушениях. Статья 11.7. когда хочет, главное пусть оформляет ПКО и РКО вовремя и ведет кассовую книгу. 3 декабря 2013

Глава 3 порядок ведения кассовой книги и хранения наличных денег 50. Беларусь Форма Ярлык (полное наименование юридического лица) КАССОВАЯ

Исправления в кассовой книгедопустимы. Но как их сделать верно? Именно этому важному вопросу мы и посвятим сегодняшнюю статью, а также приведем образец внесения исправлений.

Исправления в кассовой книге: возможны или нет?Правила, распространяющиеся на порядок осуществления кассовых операций, претерпели существенные изменения с июня 2014 года. Одно из таких нововведений – это возможность вносить правки в кассовую книгу. Точнее будет сказать, что теперь в п. 4.7 указаний ЦБ РФ от 11.03.2014 г. № 3210-У прописано, что исправлять данные в кассовой книге возможно.

Ранее же действующие правила устанавливали, что кассовые документы исправлению не подлежат (здесь имеются ввиду приходные и расходные ордера), а вот про кассовую книгу никакой конкретики не было. Этим обстоятельством часто пользовались проверяющие органы, распространяя запрет и на исправления в кассовой книге. Такая позиция не имела под собой никаких оснований, поскольку кассовая книга – это не документ, а регистр.

Важно: исправлению могут подвергаться только кассовые книги в бумажном виде. Электронную кассовую книгу править нельзя.

Так как исправления в электронной кассовой книге недопустимы, то нужно сформировать новый документ, без ошибок, и подписать его заново.

Как исправить ошибку в кассовой книгеВопрос о возможности правок разрешен, теперь воспроизведем алгоритм внесения исправлений:

Вам необходимо перечеркнуть ошибочно внесенные данные.

Рядом с перечеркнутыми ошибочными данными вписываете верные. Очень важно, чтобы они были читабельны и разборчивы.

Проставляем дату внесения исправлений.

Ставится подпись лица, которым исправления были совершены, с расшифровкой.

Исправления должны вносится тем же сотрудником, которым первоначально составлялся документ. Так как кассовая книга ведется кассиром или бухгалтером (такая обязанность возлагается на них приказом), то именно им и предстоит вносить правки при обнаружении ошибок.

Важно: если обнаружена ошибка, которая была совершена несколько дней назад, и она влияет на остатки по кассе, данные которых переносятся в последующие листы кассовой книги, то исправлениям подвергаются все листы, которые таковых требуют.

Исправления в кассовой книге: образецТеперь от теории перейдем к практике, и, следуя ранее представленной нами инструкции, внесем правки в кассовую книгу.

Представим, что в кассовой книге неверно был указан корреспондирующий счет по выданной в подотчет по расходнику сумме. Вот так выглядел лист кассовой книги до исправления:

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок заполнения кассовой книги установлен Положением о ведении кассовых операций, утвержденным Центробанком 12.10.2011 года. Согласно Положению хозяйствующие субъекты при проведении операций с наличными денежными средствами обязаны вести кассовую книгу (форма КО-4). На каждый год оформляется новая кассовая книга. У предпринимателя или организации допускается одна кассовая книга.

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Читайте статью о том, как подключить платежную систему к своему интернет-магазину.

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Налоговая инспекция вправе проверять правильность ведения кассовой книги и штрафовать за нарушения кассовой дисциплины. Однако нужно учесть, что инспектор имеет право оштрафовать предприятие или предпринимателя за нарушение кассовой дисциплины, если нарушение выявлено менее, чем через 2 месяца с момента его совершения.

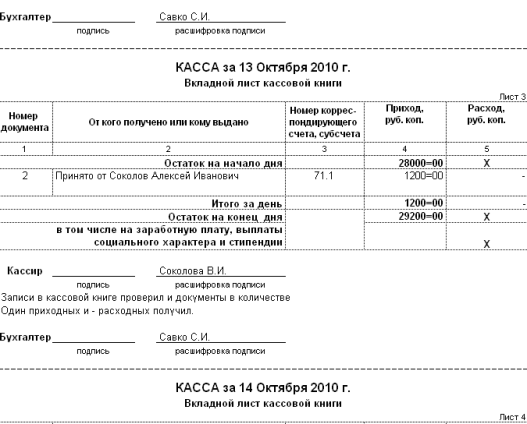

Титульный лист кассовой книгиНа титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

Вкладной лист кассовой книгиСтраница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Образец заполнения кассовой книгиЕсли в сумме денежных средств на конец дня есть средства для выдачи заработной платы, пособий, стипендий, следует указать их отдельной суммой. В конце страницы прописью указывается количество приходных и расходных ордеров.

Как сшивать кассовую книгуСтраницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

Ведение электронной кассовой книгиВозможно оформление кассовой книги в электронном виде. С помощью специальной программы листы кассовой книги распечатываются и сшиваются, а в конце года нумеруются и скрепляются печатью и подписями ответственных лиц. При оформлении кассовой книги в электронном виде титульный лист распечатывается в конце года и скрепляется с вкладными листами книги. При ведении кассового регистра в электронном виде допускается оформление кассовой книги поквартально, а не за год.

Нужна ли кассовая книга для ИП? До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

Однако в применяемом с 2012 года Порядке указано об обязательном ведении кассовой книги предпринимателями. ИП, осуществляющие наличные операции, обязаны вести кассовую книгу независимо от используемой системы налогообложения. За некорректное ведение кассовой книги и нарушения кассовой дисциплины, выявленные при налоговой проверке, на предпринимателя может быть наложен штраф.

Related posts:Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Кассовая дисциплина представляет собой свод определенных норм, которые обязательны к исполнению при осуществлении кассовых операций. Кассовой дисциплины должны придерживаться все субъекты хозяйствования, без исключения.

Бухгалтерский учет кассовых операций.Бух учет кассовых операций требует определенных знаний, да, впрочем, как и бухучет в целом. Поэтому, очень часто многие руководители доверяют этот процесс компаниям, предоставляющим бухгалтерские услуги . Но, если все же учет приходится вести лично, то необходимо владеть всей информацией, касающейся сопровождения кассовых операций необходимыми документами.

Все компании, а также ИП, не беря во внимание масштабы, сферу их деятельности и режим НО, на котором они находятся, при участии в наличных расчетах обязаны соблюдать определенный порядок их ведения.

У предприятий и ИП, занимающихся реализацией товаров населению, существует главная касса предприятия и операционная касса (их может быть несколько).

Учет операций в операционных кассах.В данную кассу поступает выручка от населения за купленные ими товары с применением КСА, зарегистрированного в налоговой. КСА должен проходить ТО и ремонтироваться только в центрах технического обслуживания (ЦТО). Использовать можно только ту модель КСА, которая утверждена налоговой инспекцией.

Кассир операционист ведет учет всех операций в такой кассе в книге определенного образца. Книга кассира - операциониста должна быть оформлена надлежащим образом - листы ее перед использованием необходимо прошнуровать и пронумеровать, а саму книгу скрепить подписями директора и главного бухгалтера, заверенные печатью фирмы. Допускается ведение книги кассира в электронном виде с обязательным ежедневным распечатыванием текущего листа. Кассир - операционист вносит в книгу информацию с КСА: показания на начало и на конец операционного дня, общую сумму поступившей выручки в течение дня, возврат денег покупателям по неиспользованным денежным чекам, пробитым КСА. По окончанию своей смены кассир - операционист должен сформировать суточный отчет (Z - отчет). Исправления, зачеркивания и прочее изменение информации в книге кассира не допускается .

Учет кассовых операций в кассе предприятия (главной кассе)Функции кассы предприятия:

Прием денежной выручки из операционных касс. При поступлении налички в кассу организации, бухгалтерия оформляет приходный кассовый ордер установленной формы.

Сдача выручки в банк. Сдача выручки кассиром кассы организации в обслуживающий банк оформляется расходным кассовым ордером, к которому прикрепляется квитанция банка о приеме средств на расчетный счет фирмы:

Выдача денег работникам из кассы организации (зарплата, подотчетные суммы).Выдача денег из кассы организации сопровождается оформлением расходных кассовых ордеров и платежных ведомостей.

Прием налички, полученной в банке. Наличные деньги, полученные из банка, приходуются в кассу организации приходным кассовым ордером и предприятиям разрешено тратить данные средства только на те цели, на которые они получены и т.д.

Приходные и расходные кассовые ордера заполняются и регистрируются специалистом бухгалтерии в соответствующем журнале. Все операции в кассе организации должны находить свое отражение в кассовой книге. В данном документе ведется учет по кассе отдельно за каждый день с подведением итогом и вычислением остатка за текущий день. Прежде, чем использовать данную книгу, сперва необходимо пронумеровать, прошнуровать и опечатать. Современные программы для ведения бухгалтерского учета позволяют вводить, редактировать, сохранять и распечатывать любые данные по кассовым оборотам за любой период.

Стоит обратить внимание, что приходные кассовые ордера являются бланком строгой отчетности. Их необходимо заблаговременно приобретать в специализированных организациях. Они бывают двух видов:

- для ручного заполнения;

- для печати на ПЭВМ;

Как правильно вести учет бланков ПКО, как правильно оформить лимит кассы организации, как выбрать необходимый вид приходного ордера - все это подскажет и поможет сделать профессиональный бухгалтер .

Оставлять деньги в кассе предприятия можно только в пределах лимитов остатка кассы, который устанавливается приказом руководителя компании. Превышение лимита допустимо только в случае остатка сумм, предназначенных на выплату зарплаты, стипендий, пенсий, пособий, дивидендов, а также выплаты возмещения по авансовым отчетам.

Порядок ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь регулируется Инструкцией утвержденной Постановление Правления Нацбанка РБ от 17.01.2008 № 4.

Ведение кассовой книги возможно осуществлять двумя способами: обычным (т.е. ручным) способом и с помощью программно-технических средств (при условии обеспечения полной сохранности кассовых документов). При ведение кассовой книги ручным способом следует соблюдать следующие требования: кассовая книга должна быть пронумерована, прошнурована и скреплена печатью. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. После этого книга прошивается. Количество листов к кассовой книге заверяется подписями руководителя и главного бухгалтера.

Каждый лист кассовой книги состоит из двух равных частей. Неотрывная часть листа (с горизонтальной линовкой) как первый экземпляр остается в кассовой книге. Отрывная часть листа (без горизонтальной линовки) является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу. Вторые экземпляры листов служат отчетом кассира. Кассовая книга заполняется в дни, в которые имело место движение денежных средств в кассе. Записи в кассовой книге начинаются на лицевой стороне неотрывной части листа. На каждом листе кассовой книги проставляются дата и остаток наличных денег в кассе на начало дня. Этот остаток должен совпадать с остатком на конец предыдущего дня (или дня, когда имело место последнее движение денежных средств в кассе).

Далее кассир после получения или выдачи наличных денег производит в кассовой книге (отдельно по каждому ордеру) соответствующие записи. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег по кассе на конец дня и передает в бухгалтерию в качестве отчета кассира второй (отрывной) экземпляр листа кассовой книги с приложенными к нему приходными и расходными кассовыми документами под расписку в кассовой книге. Таким образом, в строках « Итого по странице «. « Итого за день « указываются итоги совершенных кассовых операций за день.

В период выдачи наличных денег на оплату труда, выплаты стипендий, пенсий, пособий, дивидендов и т.д. остаток кассы выводится по учтенным в кассовой книге приходным и расходным кассовым ордерам. При этом сумма наличных денег, выданных за день по платежной ведомости на оплату труда, расходным кассовым ордером не оформляется и не отражается в колонке «Расход» кассовой книги.

Платежная ведомость на оплату труда в обязательном порядке хранится в кассе вместе с остатком наличных денег и является документом, подтверждающим отсутствие недостачи наличных денег в кассе. После истечения установленного срока для выдачи денежных средств выданные суммы, например, заработная плата, оформляются одним расходным кассовым ордером, а не использованные по назначению суммы наличных денег депонируются и сдаются в обслуживающий банк.

Редактор, Петрович И.Л.

Уважаемый коллега!Данный нормативный документ доступен подписчикам комплекта

«ЭТАЛОН Главный Бухгалтер» на сайте etalonline.by в полном объеме.

Если Вы уже являетесь подписчиком

комплекта «ЭТАЛОН Главный Бухгалтер»

войдите в систему, используя

свои логин и пароль.

Подпишитесь на комплект

«ЭТАЛОН Главный Бухгалтер»

и получите доступ ко всем

материалам GB.BY

и etalonline.by

По вопросам доступа к разделу звоните (017) 256-25-55

Образец заполнения кассовой книги рб.

Кассовая книга заполняется от руки. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. После внесения суммы остатка отрывной лист вместе с "приходниками" и "расходниками" передаётся в бухгалтерию. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. В некоторых случаях данный период определяется количеством кассовых операций.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Вкладные листы кассовой книги хранятся у кассира в течение всего календарного года.

В последнем вкладном листке года и месяца указывается общее количество листов за каждый год (месяц).

Притязании к кассовой книжке те же, скажем к хоть какому документу у нее обязан быть верно переполнен титульный лист, она обязана быть прошита.

Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Все страницы прошивают и опечатывают сургучной или мастичной печатью.

Правильность ведения кассовой книги проверяет главный бухгалтер организации. После чего подсчитывается итог, т.е. остаток денежных средств в кассе, который передается на начало следующего текущего дня.

Об этом сообщила известный журналист Приходько Светлана, которую интересует создание сайтов в Красноярске.

Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии – руководителем) и подписываются лицом, проводившим указанную сверку.

Страницы кассовой книги нумеруются сквозным способом. Вторые – являются отрывными и служат отчетом кассира.

В каждой организаций которое занимается продажей ККМ есть примеры заполнений Кассовой книги. В частности, в ней указываются реквизиты приходных и расходных кассовых документов, сумма операции, получатель платежа или лицо, внесшее деньги в кассу, корреспонденция счетов.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Каждая запись в кассовой книги должна выполняться только при наличии подтверждающего первичного документа (приходный и расходный кассовый ордер).

Порядок ведения кассовых операций не дает четкого разъяснения по вопросу правомерности ведения отдельной книги обособленными подразделениями организации, не имеющими самостоятельного баланса.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Горизонтальное расположение страниц. Каждая страница книги включает в себя две равные части: с горизонтальной разлиновкой оформляется кассиром, как первый экземпляр, а без горизонтальных линеек, как второй экземпляр лицевой и оборотной сторон через копирку шариковой ручкой.

Если вы обнаружили ошибки в тексте или неточности — сообщите.

Полное или частичное использование материалов данного сайта возможно только при наличии прямой ссылки на gaudeamus-spb-ru.

Мнения и взгляды авторов не всегда совпадают с точкой зрения редакции.

Кто-нибудь подскажите как прослушать аудиокнигу в FB2 формате ?

Естественно, что универсальность формата fb2 привлекает не только читателей электронных книг, но и создателей цифрового контента. Мы рекомендуем Вам зарегистрироваться либо авторизироваться (войти под своим именем) на главной странице сайта.

Автор «Игры престолов» выложил в Сеть главу из новой книги

Этот материал предоставил известный корреспондент Ясинский Вадим Евгеньевич, которого интересуют недорогие грузоперевозки. Девушка находится в бегах, притворяясь внебрачным ребенком лорда Бейлиша, Алейной Стоун.

Сколько стоит выписка из домовой книги?

В назначенное время вы приходите, предъявляете паспорт, после этого получаете выписку из домовой книги на руки. Если же нужна выписка о прописанных в квартире, то домовая книга должна находиться в самом паспортном столе.

Как выучить наизусть стихотворение

Желательно рассказать кому-то стихотворение и продемонстрировать свои успехи до того, как его понадобится отвечать на оценку. Кстати, если вы ищите хорошего педагога, то можете воспользоваться сервисом поиска репетитора в вашем городе.

Выписка из домовой книги

Выписка действительна месяц с момента ее получения, поэтому откладывать в дальний ящик дело, ради которого вы ее брали, не стоит. Сообщила корреспондент Варвара Геннадиевна Кармановa, которую в последнее время все чаще интересует чистка колодцев.

Как правильно разговаривать с парнем, если я обиделась ?

Они не знают, что комплименты, произнесенные до момента квалификации, сразу убивают всю привлекательность (если она вообще была). Однако, когда они встречаются, то способны распознать друг друга достаточно быстро и даже начинают шутить, петь или танцевать.