Рейтинг: 4.9/5.0 (1836 проголосовавших)

Рейтинг: 4.9/5.0 (1836 проголосовавших)Категория: Инструкции

13 марта 2014, просмотров: 16443, Раздел: Документы

Каждый год независимо от формы собственности юридические лица обязаны подавать в территориальный орган Росстата по месту своего нахождения сведения об использовании денежных средств (форма 12-Ф ). Утверждена она приказом Росстата №247 от 13.07.2010.

Порядок заполнения формы 12-Ф

Если у юридического лица имеются обособленные подразделения, придется скачать форму 12-Ф и заполнить ее отдельно на них и отдельно на юридическое лицо без их учета. Для заполнения сведений об использовании денежных средств руководитель компании назначает ответственных должностных лиц. Подаются сведения об использовании денежных средств в соответствующие их месту расположения территориальные органы Росстата.

Сам порядок заполнения формы 12-Ф требует указывать полное наименование юридического лица или его подразделения в соответствии с уставными документами, а рядом в скобках – сокращенное.

В графе «Почтовый адрес» сведений об использовании денежных средств следует указать название субъекта РФ, почтовый индекс, юридический и фактический адрес. В соответствующей части указывается код ОКПО для юридического лица, а подразделения – идентификационный код.

В строке 3 формы 12-Ф указывается общая сумма потраченных средств, без учета движения между статьями, которые составляют денежные средства; а в строке 4 – расходы, которые проводились за счет прибыли и которые остаются на балансе организации.

В строке 293 форма 12-Ф требует указать затраты на объекты, которые в будущем станут источниками основных средств, в том числе и затраты на формирование стада скота.

В строке 295 – затраты на объекты, которые будут учитываться как основные средства.

В строке 296 – затраты на программное обеспечение, в том числе и создание без данных, для длительного использования (более 1 года).

В строке 297 – затраты на опытно-конструкторские и научно-исследовательские работы.

В строке 303 формы 12-Ф указываются расходы обслуживающих хозяйств, которые стоят на балансе данного юридического лица. При этом их деятельность не должна быть связана с оказанием услуг, выполнением работ или производством продукции с целью создания данной организации.

В строках 306-311 указываются расходы на ремонт, отопление, освещение и прочие расходы на содержание объектов организации.

В строках 312-321 – расходы на услуги хозяйств, которые обслуживают организацию.

В строке 322 регистрируются социальные выплаты.

В строке 324 – расходы на оздоровительные фонды, религиозные организации (объединения), экологические и общественные организации и т.д.

В строке 325 – средства, предоставленные обособленным подразделениям, которые имеют отдельный расчетный счет и баланс (только для юридических лиц).

В строке 326 – расходы на прием и обслуживание различных делегаций и комиссий.

В строка 327 и 328 указываются услуги банков по выдаче заработной платы и прочих банковских операций, а также услуги рекламных агентств и аудиторских организаций.

В строке 329 – отчисления в различные фонды опытно-конструкторских и научно-исследовательских.

В строке 330 графы 3 указывается общее количество потраченных денежных средств.

Сведения об использовании денежных средств (форма 12-Ф) должны заполняться четко и без ошибок, поэтому лучше доверить это специалисту.

Правила заполнения формы 0503769. Всё, что мы смогли найти и понять.

ВНИМАНИЕ! Если у Вас не было дебиторский или кредиторский задолженности на начало и конец, то задолженности по данным счетам в форме не отображаются!

РИКАЗ МИНФИНА РОССИИ ОТ 25.03.2011 № 33Н

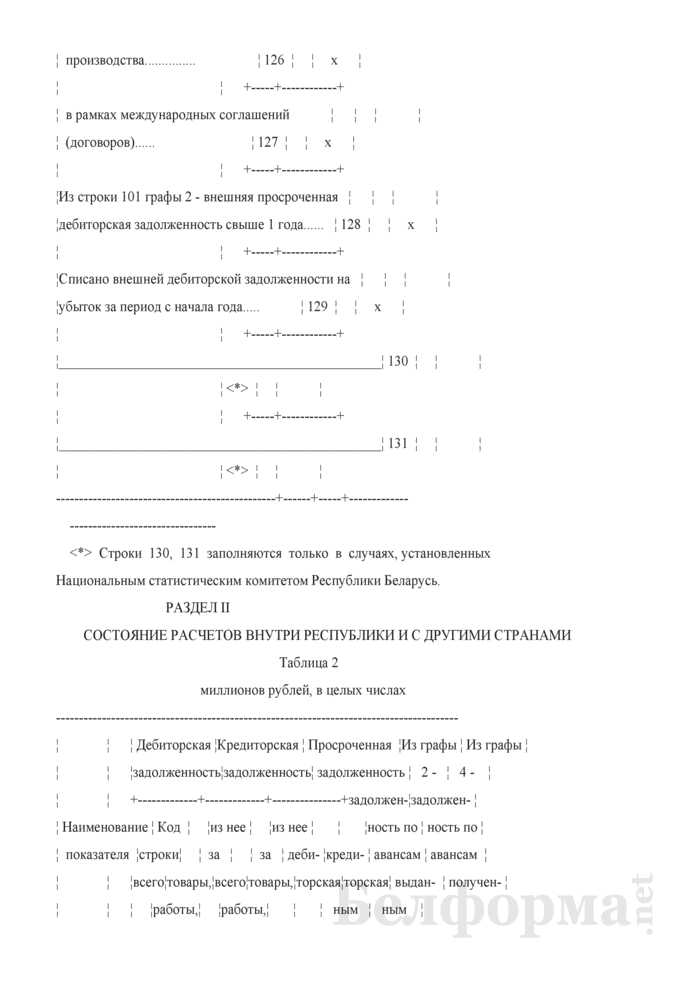

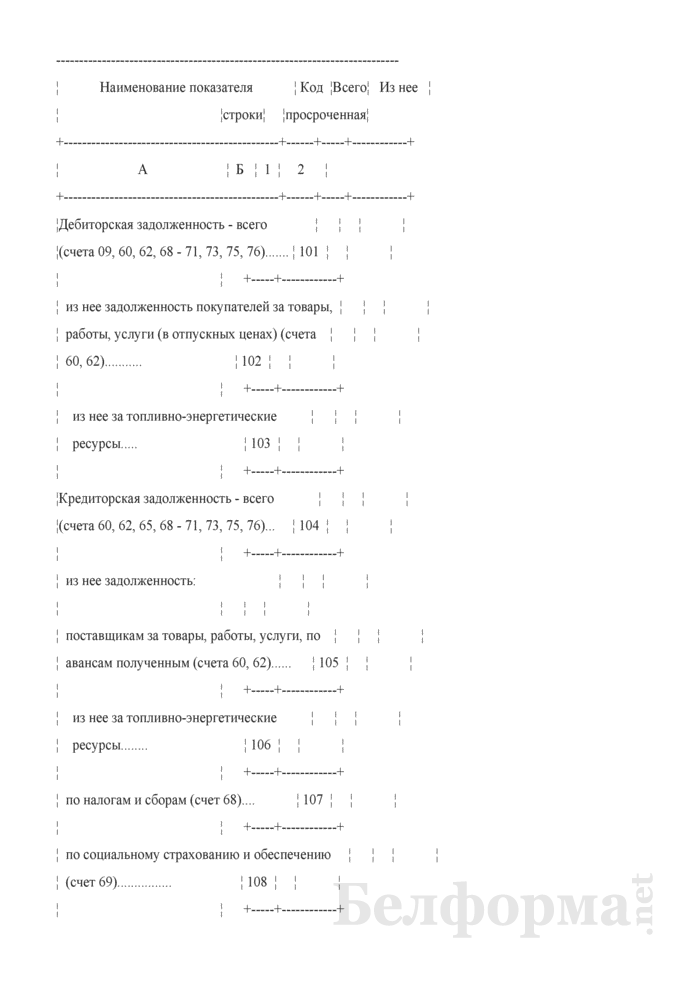

В графе 1 указываются номера соответствующих аналитических счетов: по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности — счета 020500000 «Расчеты по доходам», счета 020600000 «Расчеты по выданным авансам», счета 020800000 «Расчеты с подотчетными лицами», счета 020900000 «Расчеты по ущербу и иным доходам», счета 021010000 «Расчеты по налоговым вычетам по НДС», счета 021005000 «Расчеты с прочими дебиторами», счета 030300000 «Расчеты по платежам в бюджеты»; по которым на отчетную дату отражены остатки расчетов по кредиторской задолженности — счета 030200000 «Расчеты по принятым обязательствам», счета 030300000 «Расчеты по платежам в бюджеты», счета 030402000 «Расчеты с депонентами», 030403000 «Расчеты по удержаниям из выплат по оплате труда», 030404000 «Внутриведомственные расчеты», 020500000 «Расчеты по доходам», счета 020800000 «Расчеты с подотчетными лицами», счета 020900000 «Расчеты по ущербу и иным доходам», счета 330401000 «Средства во временном распоряжении».

По 0503769 общий принцип (без учета отклонений).

Кредиторка 302 и 303 счета — графа 6 и 7, а вот 205 счет — графа 5 и 8.

Дебеторка 302 и 303 счета — графа 5 и 8, а вот 205 счет — графа 6 и 7.

Вид задолженности: дебиторская (графы 5-8)

1. Сведения о дебиторской (кредиторской) задолженности

Номер счета – Х.205.ХХ, Х.206.ХХ, Х.208.ХХ, Х.209.ХХ. Х.210.10, Х.210.05. Х.303.ХХ

Сумма дебиторки, по счетам – Х.205.ХХ, Х.206.ХХ, Х.208.ХХ, Х.209.ХХ. Х.210.10, Х.210.05. Х.303.ХХ на начало года

Списание средств со счетов кредитных организаций 201.11, 201.21, 201.23, 201.26, 201.27, 201.34(предоплата поставщикам, оплаты покупателей)

Списание средств со счетов кредитных организаций 201.11, 201.21, 201.23, 201.26, 201.27, 201.34(возвраты покупателям)

Зачтены авансы поставщикам Х.206.ХХ

СК по счетам дебета – Х.205.ХХ, Х.206.ХХ, Х.208.ХХ, Х.209.ХХ. Х.210.10, Х.210.05. Х.303.ХХ на конец года

Сумма дебиторкой задолженности, на конец аналогичного отчетного периода прошлого года

В 2016 году при сдаче формы в МОУ ФК графы 5–8 нужно заполнять только с полугодовой отчетности на 1 июля (п. 4 письма от 17 марта 2016 г. Минфина России № 02-07-07/15237 и Казначейства России № 07-04-05/02-178). В отчетности за I квартал оставьте их пустыми

Вид задолженности: кредиторская (графы 5-8)

1. Сведения о дебиторской (кредиторской) задолженности

Сумма кредиторки, по счетам – Х.302.ХХ, Х.303.ХХ, Х.304.03, Х.205.ХХ. Х.208.10, Х.209.05. 3.304.01 на начало года

Возврат средств от поставщиков 201.11, 201.21, 201.23, 201.26, 201.27, 201.34

НачислениеХ.302.ХХ, Х.303.ХХ, Х.304.03, Х.205.ХХ. Х.208.10, Х.209.05. 3.304.01

Списание средств со счетов кредитных организаций 201.11, 201.21, 201.23, 201.26, 201.27, 201.34(выбытие средств/ заявки)

Зачеты авансов поставщикам, удержания

СК по счетам кредита – Х.302.ХХ, Х.303.ХХ, Х.304.03, Х.205.ХХ. Х.208.10, Х.209.05. 3.304.01 на конец года

Сумма кредиторки задолженности, на конец аналогичного отчетного периода прошлого года

В 2016 году при сдаче формы в МОУ ФК графы 5–8 нужно заполнять только с полугодовой отчетности на 1 июля (п. 4 письма от 17 марта 2016 г. Минфина России № 02-07-07/15237 и Казначейства России № 07-04-05/02-178). В отчетности за I квартал оставьте их пустыми

В программе 1С «Бухгалтерия государственного учреждения 2.0» реализовано заполнение формы в части счетов актива и пассива с уточнением графы 5-8, для счетов активно-пассивных (303.хх, 205.хх) такого заполнения нет.

Для того, чтобы в программе заполнить отчет, необходимо:

В результате будет заполнен отчет по доходам и расходам. Но по активно-пассивным счетам изменения задолженности не будет.

Чтобы проверить отчет необходимо пользоваться стандартным отчетом «Обороты счета».

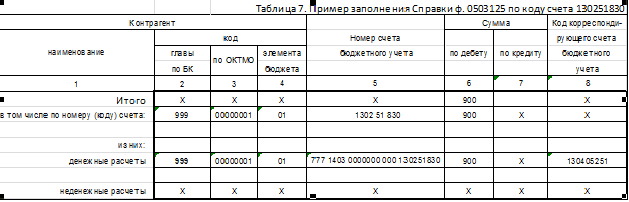

Предположим, что необходимо проверить счет 302.11

В данном примере видно, увеличение задолженности по неденежным расчетам составило 3 503 939,34 – это начисление оплаты труда

Увеличение задолженноси по денежным расчетам составило 90 000,00 — это возврат ЗРП по банку

Уменьшение задолженности по неденежным расчетам составило 425 681,00 – это налоги с заработной платы и удержания

Уменьшение задолженноси по денежным расчетам составило 3 086 371,36 – это кассовое выбытие со счетов кредитных учреждений.

НАШИ ЗАМЕЧАНИЯ ПО ЗАПОЛНЕНИЮ АКТИВНО-ПАССИВНЫХ СЧЕТОВ 205.00 И 303.00, ГДЕ ОПРЕДЕЛИТЬ ОБОРОТЫ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ КРАЙНЕ СЛОЖНО.

Заполнение 205 счета для учреждений, у которых есть и КТ и ДТ

Формируем отчет «Обороты по счету» из стандартных отчетов и выбираем счет 205.31 – работаем по формуле:

5 графа = оборот дебет 201 счета (возвраты) из оборотов счета 205.31;

6 графа = начисления 401 (обороты по 401) – 8 графа из кредиторки 769;

7 графа = банк обороты 201(приход денег) – 5 графа из кредиторки

ПРОВЕРЯЕМ: гр 2 + гр 5 + гр 6 — гр 7 — гр 8 = гр 9 .

Заполнение 303 счета все наоборот

Автоматически формируем 0503769 по ДТ и КТ

Графа 7 = обороты 201 счета – 5 графа дебиторки

Графа 6 = обороты 109, 302 – 8 графа дебеторки

4. Если были возмещения по налогам, например с ФСС – проверить. чтобы они встали в денежные в нужную графу.

В заполненных таким образом формах дебиторской и кредиторской задолженности выполняется равенство:

гр 2 + гр 5 + гр 6 — гр 7 — гр 8 = гр 9.

Если же по налогам такой ситуации нет – как одновременно дебиторская и кредиторская задолженность на начало и на конец по одному и тому же налогу. Тогда заполняем только соответствующую форму, где есть остатки – КРЕДИТОРСКУЮ со всеми оборотами – брать их из оборотов счета 303.00. а в форме дебиторской задолженности обороты отражаются только в том объёме, который формирует дебиторскую задолженность на конец периода.

Рассматриваемая форма является документом статотчетности, который должны представлять в Росстат (ежегодно, до 1 апреля года, следующего за отчетным периодом) все юридические лица, не относящиеся к субъектам СМП, бюджетной системе, банкам, страховым фирмам и НПФ.

Посредством формы 12-Ф Росстат информируется о порядке использования организацией собственных денежных средств за отчетный период в соответствии с классификацией расходов и отчислений, приведенной ведомством в рассматриваемой форме.

Если у фирмы есть обособленные подразделения, сведения по форме 12-Ф должны представляться в Росстат каждым из них, а также головным офисом.

Актуальный бланк формы 12-Ф, а также основные указания по его заполнению утверждены приказом Росстата от 22.07.2015 № 336. Рассмотрим основные особенности работы с документом с учетом соответствующих указаний.

Состав формы 12-Ф:

На титульном листе формы указывается:

Основная информативная область формы 12-Ф — таблица. В ней отражаются суммарно, а также в соотнесении с фактом использования прибыли фирмы в качестве источника денежных средств, значения по следующим группам показателей:

Отмеченные группы показателей могут содержать конкретные статьи расходов. Например, в рамках первой группы показателей фиксируются суммарные расходы по обычным видам хозяйственной деятельности, а также относящиеся к ним издержки, которые связаны:

В таблице также фиксируется общая сумма денежных средств, использованных фирмой, — без учета источника финансирования, а также с указанием сумм, израсходованных за счет прибыли фирмы.

Все значения в таблице фиксируются в тысячах рублей.

Документ должен быть подписан руководителем или сотрудником, имеющим полномочия в соответствии с локальным нормативным актом. Также указываются контактные данные лица, заверившего форму.

ИтогиРосстат, реализуя план статнаблюдений, обязывает юридических лиц формировать и направлять в ведомство статистическую отчетность по использованию денежных средств. В этих целях, в частности, применяется форма 12-Ф. Актуальный ее бланк, а также указания по работе с ней утверждены приказом Росстата 22.07.2015 № 336. Сведения по данной форме представляются в Росстат ежегодно до 1 апреля года, который следует за отчетным периодом.

Ознакомиться со спецификой иных форм отчетности, направляемых в Росстат, вы можете в статьях:

Статистическую отчетность по форме 12-ф (прибыль) "Отчет о финансовых результатах" нужно заполнять с учетом нового плана счетов

Татьяна Колтунова, главный экономист Главного управления статистики финансов Белстата

Эффективность экономики характеризуется финансовыми результатами организаций. Информация о финансовых результатах используется при формировании системы национальных счетов, расчете валового внутреннего продукта страны, валового регионального продукта, применяется для оперативной оценки финансового состояния организаций республики, для отслеживания выполнения прогнозного показателя по уровню рентабельности продаж, ведения мониторинга убыточных организаций.

Ежемесячно органы государственной статистики собирают данные о финансовых результатах деятельности организаций. С этой целью постановлением Белстата от 11.01.2012 № 3 утверждена форма государственной статистической отчетности по финансам 12-ф (прибыль) "Отчет о финансовых результатах" (далее – форма 12-ф (прибыль)).

Государственную статистическую отчетность по форме 12-ф (прибыль) представляют:

– коммерческие организации, не являющиеся субъектами малого предпринимательства;

– малые коммерческие организации, подчиненные (входящие в состав) государственным органам (организациям);

– коммерческие организации, акции (доли в уставных фондах) которых находятся в государственной собственности и переданы в управление государственным органам (организациям);

– некоммерческие организации, осуществляющие производство продукции, работ, услуг для реализации, со средней численностью работников за год 16 человек и более.

Юридические лица должны составлять отчет по форме 12-ф (прибыль) без входящих в их состав обособленных подразделений, имеющих отдельный баланс, которые самостоятельно отчитываются в органы государственной статистики по данной форме.

Юридическое лицо (обособленное подразделение, имеющее отдельный баланс) должно включить в свой отчет данные по обособленным подразделениям, находящимся на его балансе.

Не представляют отчет по данной форме банки, страховые организации, микроорганизации и малые организации, не имеющие ведомственной подчиненности, а также крестьянские (фермерские) хозяйства.

Отчет может быть представлен даже по факсу, но.

Форма 12-ф (прибыль) носит срочный характер. В связи с этим отчет может быть представлен в органы статистики нарочным или по факсу. Однако при представлении отчета средствами факсимильной связи оригинал отчета за подписью руководителя организации и лица, ответственного за составление отчета, должен быть в этот же день направлен в органы государственной статистики по почте, так как в противном случае отчет считается непредставленным.

Показатели отчета "привязаны" к новому плану счетов

Организации Республики Беларусь заполняют государственную статистическую отчетность по форме 12-ф (прибыль) на основании данных бухгалтерского учета и бухгалтерской отчетности, а также первичных учетных документов, имеющихся и оформленных на дату составления отчета. В связи с введением нового типового плана счетов бухгалтерского учета с 1 января 2012 г. возникла необходимость пояснить некоторые особенности заполнения отчета (см. табл. 1).

Данные отчета соответствуют показателям бухгалтерской отчетности

Порядок заполнения отдельных показателей формы 12-ф (прибыль) соответствует порядку заполнения некоторых аналогичных показателей бухгалтерской отчетности формы 2 "Отчет о прибылях и убытках", утвержденной постановлением Минфина РБ от 31.10.2011 № 111 (далее – форма 2 бухгалтерской отчетности).

Соответствие строк формы 12-ф (прибыль) и формы 2 бухгалтерской отчетности приведено в табл. 2.

Отчет по форме 12-ф (прибыль) носит оперативный и срочный характер. Годовую бухгалтерскую отчетность организации составляют после представления в органы государственной статистики отчета за январь – декабрь. Указаниями по заполнению формы 12-ф (прибыль) предусмотрена сдача годового отчета по данным годовой бухгалтерской отчетности.

Таким образом, отчет за январь – декабрь 2012 г. организации должны представить в органы государственной статистики дважды: один раз по данным регистров бухгалтерского учета (21 января 2013 г.), второй – по данным годовой бухгалтерской отчетности (23 марта 2013 г.) в соответствии с Указаниями.

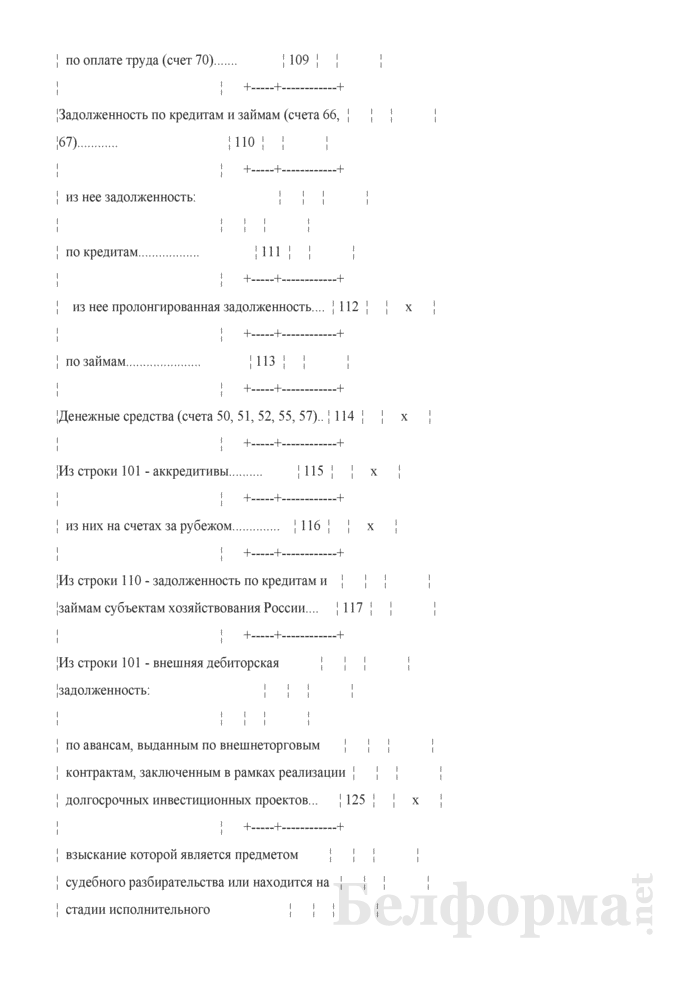

Данные гр. 2 "За соответствующий период прошлого года" формы 12-ф (прибыль) заполняются по данным бухгалтерского учета соответствующего периода прошлого года исходя из учетной политики организации и законодательства Республики Беларусь, действующих на дату составления отчета.

Данный нормативный документ доступен подписчикам комплекта

«ЭТАЛОН Главный Бухгалтер» на сайте etalonline.by в полном объеме.

Если Вы уже являетесь подписчиком

комплекта «ЭТАЛОН Главный Бухгалтер»

войдите в систему, используя

свои логин и пароль.

Подпишитесь на комплект

«ЭТАЛОН Главный Бухгалтер»

и получите доступ ко всем

материалам GB.BY

и etalonline.by

Новое за 01 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

ПОСТАНОВЛЕНИЕ Госкомстата РФ от 16-08-99 73 (ред от 02-10-2002) ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ О НАБЛЮДЕНИИ ЗА. Актуально в 2016 году

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 12-Ф "СВЕДЕНИЯ ОБ ИСПОЛЬЗОВАНИИ ДЕНЕЖНЫХ СРЕДСТВ" (ГОДОВАЯ)Форму федерального государственного статистического наблюдения N 12-ф "Сведения об использовании денежных средств" представляют юридические лица, их обособленные подразделения независимо от формы собственности, осуществляющие деятельность в отраслях экономики (кроме субъектов малого предпринимательства, банков, страховых и бюджетных организаций).

Юридические лица представляют форму государственного статистического наблюдения статистическому органу по месту их государственной регистрации не позднее 1 апреля следующего за отчетным года.

В графе 3 данной формы показывается общий объем израсходованных денежных средств, при этом в расходы не включаются движение между статьями, составляющие денежные средства; в графе 4 - расходы, произведенные за счет прибыли.

1. По строке 294 показываются расходы на подготовку и освоение новых видов серийной и массовой продукции и технологических процессов; на финансирование затрат по созданию новых и совершенствованию применяемых технологий, а также по повышению качества продукции, созданию новых видов сырья и материалов, переоснащению производства; на совершенствование и создание систем и средств управления, а также прочие виды затрат на создание, увеличение размеров и приобретение производственных долгосрочных активов.

2. По строке 295 показываются расходы на создание, увеличение размеров, а также приобретение производственных внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи. По этой строке не отражаются расходы на покупку и создание средств программного обеспечения.

3. По строке 296 показываются расходы на покупку и создание средств программного обеспечения, включая крупные базы данных, которые предполагается использовать более одного года.

4. По строке 297 показываются расходы на научно - исследовательские и опытно - конструкторские работы.

5. По строке 303 показываются расходы, направленные на осуществление мероприятий по социальному развитию; строительство и содержание объектов непроизводственной сферы, находящихся на балансе предприятия, а также на проведение социально - культурных, просветительных и оздоровительных мероприятий.

6. По строке 312 отражаются выплаты социального характера. Состав выплат определен Инструкцией о составе фонда заработной платы и выплат социального характера, утвержденной Постановлением Госкомстата России от 10 июля 1995 г. N 89.

7. По строке 316 показываются средства, перечисленные в экологические оздоровительные фонды, общественные организации инвалидов, религиозные организации (объединения) и на другие аналогичные цели.

8. По строке 318 отражаются фактически оплаченные расходы организации по приему и обслуживанию представителей других организаций (включая иностранных), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации.

9. По строкам 319 и 320 отражаются фактически оплаченные услуги банков и других финансово - кредитных учреждений по выдаче работникам заработной платы, услуги кредитных учреждений по осуществлению в соответствии с заключенными договорами торгово - комиссионных (факторинговых) операций; услуги рекламных агентств по изготовлению и распространению рекламы, включая участия в выставках, ярмарках; услуги аудиторских организаций, связанных с аудиторской проверкой финансово - хозяйственной деятельности организации.

10. По строке 321 отражаются отчисления в отраслевые и межотраслевые внебюджетные фонды научно - исследовательских и опытно - конструкторских работ.

11. Строка 322 больше или равна сумме строк 294, 303, 312, 316, 318, 319, 320, 321.

С введением настоящей Инструкции отменяется с отчета за 1999 г. ранее действовавшая Инструкция по заполнению формы федерального государственного статистического наблюдения N 12-ф, утвержденная Постановлением Госкомстата России от 10.11.96 N 134.

Об утверждении Инструкции по заполнению форм Федерального государственного статистического наблюдения за финансовой деятельностью юридических лиц, осуществляющих деятельность в отраслях экономики (формы N 1-Ф, 5-З, 12-Ф) (с измен. на 16 августа 1999 г.)

Постановление Госкомстата России

Консультант N 7, 1997 год

Дата начала действия:

16 августа 1999

Об утверждении Инструкции по заполнению форм Федерального государственного статистического наблюдения за финансовой деятельностью юридических лиц, осуществляющих деятельность в отраслях экономики (формы NN 1-Ф, 5-З, 12-Ф)

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО СТАТИСТИКЕ

от 10 ноября 1996 года N 134

Об утверждении Инструкции по заполнению форм

Федерального государственного статистического

наблюдения за финансовой деятельностью юридических

лиц, осуществляющих деятельность в отраслях

экономики (формы N 1-Ф, 5-З, 12-Ф)

(с изменениями на 16 августа 1999 года)

Государственный комитет Российской Федерации по статистике

1. Утвердить прилагаемую Инструкцию по заполнению форм государственного статистического наблюдения за финансовой деятельностью юридических лиц, осуществляющих деятельность в отраслях экономики (формы N N 1-ф, 5-з, 12-ф) и ввести ее в действие с отчета за I квартал 1997 года.

____________________________________________________________________

Постановлением Госкомстата России от 21 марта 1998 года N 32 с 1 апреля 1998 года.отменена Инструкция по заполнению форм федерального государственного статистического наблюдения за финансовой деятельностью юридических лиц, осуществляющих деятельность в отраслях экономики, в части формы N 5-з.

____________________________________________________________________

Постановлением Российского статистического агентства от 16 августа 1999 года N 73 с отчета за 1999 год отменена Инструкция по заполнению формы федерального государственного статистического наблюдения N 12-ф "Сведения об использовании денежных средств".

2. С введением настоящей Инструкции отменить с отчета за I квартал 1997 года ранее действовавшие Инструкции, утвержденные Постановлениями Госкомстата России:

- по заполнению форм федерального государственного статистического наблюдения N N 1-ф, 5-з, 5-з (краткая), 12-ф - от 05.01.96 N 3 ;

- о порядке составления статистической отчетности по капитальному строительству - от 24.09.93 N 185. Дополнения и изменения к этой Инструкции - от 04.09.95 N 146 ;

- по составлению статистической отчетности об основных показателях деятельности предприятий (организаций) материально-технического снабжения и сбыта (форма N 1-мтс) - от 29.10.93 N 200;

- по заполнению форм федерального государственного статистического наблюдения о затратах, включаемых в издержки обращения и производства, предприятий, осуществляющих торговлю и общественное питание (форма N 5-з (торг)).

Первый заместитель

Председателя Государственного

комитета Российской Федерации

по статистике

В.В.Далин

УТВЕРЖДЕНА

Постановлением

Государственного комитета

Российской Федерации

по статистике

от 10 ноября 1996 года N 134

____________________________________________________________________

Постановлением Госкомстата России от 21 марта 1998 года N 32 с 1 апреля 1998 года.отменена Инструкция по заполнению форм федерального государственного статистического наблюдения за финансовой деятельностью юридических лиц, осуществляющих деятельность в отраслях экономики, в части формы N 5-з.

____________________________________________________________________

Постановлением Российского статистического агентства от 16 августа 1999 года N 73 с отчета за 1999 год отменена Инструкция по заполнению формы федерального государственного статистического наблюдения N 12-ф "Сведения об использовании денежных средств".

Общие положения1. Государственная статистическая отчетность по формам федерального государственного статистического наблюдения N 1-ф "Сведения о состоянии расчетов на предприятии (организации)", N 5-з "Сведения о затратах на производство и реализацию продукции (работ, услуг)", N 12-ф "Сведения об использовании денежных средств" представляют юридические лица, их обособленные подразделения независимо от формы собственности, осуществляющие деятельность в отраслях экономики (кроме малых предприятий, юридических лиц с долевым участием иностранного капитала или полностью принадлежащих иностранным инвесторам (совместные и иностранные предприятия), бюджетных организаций, банков, страховых организаций, крестьянских (фермерских хозяйств).

В формах государственной статистической отчетности отражаются сведения по юридическому лицу, включая данные по обособленным подразделениям (филиалам, представительствам), находящимся на территории данного региона (регионального органа статистики), и за вычетом данных по обособленным подразделениям (филиалам, представительствам), расположенным на территории других субъектов Федерации.

Обособленные подразделения (филиалы, представительства), расположенные на территории других субъектов Федерации (республик, краев, областей), представляют формы федерального государственного статистического наблюдения NN 1-ф, 5-з, 12-ф в статистические органы по месту своего расположения.

2. Заголовочная часть форм заполняется в следующем порядке.

2.1. По строке "Наименование отчитывающейся организации" отчитывающаяся единица указывает полное наименование, принятое в учредительных документах. В конце полного наименования в скобках приводится сокращенное название (аббревиатура).

Например: Акционерное общество "Интерьер" (АО "Интерьер").

Наименование акционерного, арендного, государственного и муниципального унитарного предприятия и других организационно-правовых форм должно содержать информацию "акционерное общество", "арендное предприятие", "государственное унитарное предприятие", "муниципальное унитарное предприятие".

Например: Арендное предприятие "Союзгазэнергомонтаж".

2.2. По строке "Почтовый адрес" объединения, предприятия и организации указывают свой фактический адрес с почтовым индексом.

Коды проставляет организация-составитель отчета на основе информационного письма органов государственной статистики о включении предприятия (организации) в Единый государственный регистр предприятий и организаций всех форм собственности и хозяйствования (ЕГРПО).

В формах заполняются все предусмотренные в них показатели. В случае отсутствия того или иного показателя в соответствующей строке проставляется прочерк.

Реквизит "Контрольная сумма" предприятием не заполняется.

Отчеты представляются в адреса и сроки, предусмотренные в адресной части форм.

Показатели форм заполняются в млн. рублей, в целых числах (без десятичных знаков) нарастающим итогом.

Форма 1-ф "Сведения о состоянии расчетов на предприятии" (месячная)Статистический отчет по форме федерального государственного статистического наблюдения N 1-ф "Сведения о состоянии расчетов на предприятии (организации)" представляют юридические лица, их обособленные подразделения (филиалы, представительства) независимо от формы собственности, осуществляющие деятельность в промышленности, сельском хозяйстве, в строительстве и на транспорте.

Предприятия сельского хозяйства показатель балансовой прибыли (раздел 1, стр. 02, 03) и показатели раздела 3 "Основные и оборотные средства" (кроме стр. 51 "Оборотные средства", которая заполняется ежемесячно) заполняют только за год.

Раздел 1. Состояние расчетов

1.1. По строке 01 показываются объемы отгруженных или отпущенных в порядке реализации, а также прямого обмена (включая бартерные операции по таможенной стоимости), готовой продукции и полуфабрикатов промышленных и сельскохозяйственных предприятий, материальных и иных ценностей, отпущенной электроэнергии, пара, воды и т.п. выполненных и сданных заказчикам работ промышленного характера, строительных, монтажных, проектно-изыскательских и т.п. оказанных услуг промышленного и непромышленного характера и т.п. Данные показываются в действующих ценах с учетом начисленных налогов в связи с реализацией продукции, работ, услуг. При проведении внешнеторговых бартерных операций строка 01 заполняется на основании данных о таможенной стоимости, приведенной в государственных таможенных декларациях.

1.2. По строке 02 "Балансовая прибыль (убыток) за отчетный период" показывается объем прибыли (убытка), полученный предприятием за отчетный период, т.е. финансовый результат хозяйственной деятельности предприятия (результат от реализации продукции, работ, услуг с учетом операций по бартеру, а также доходы и потери, которые в соответствии с действующими положениями не включаются в издержки производства и обращения). Строка 02 заполняется за отчетный период. Соответствует строке 140 гр.3 форме N 2 бухгалтерской отчетности.

1.3. По строке 03 "Балансовая прибыль (убыток) за соответствующий период прошлого года" данные приводятся в методологии, сопоставимой с текущим отчетным периодом, но без перерасчета в цены т.г. т.е. в ценах, действовавших в соответствующем периоде прошлого года.

1.4. По строкам 16 "Дебиторская задолженность" - задолженность по расчетам с дебиторами за товары, работы и услуги; по векселям полученным; с дочерними и зависимыми обществами по всем видам операций; расчеты с учредителями по вкладам в уставный капитал; с бюджетом, включающие в себя задолженность за финансовыми и налоговыми органами, включая по переплате по налогам, сборам и прочим платежам в бюджет; с персоналом по прочим операциям, включающие задолженность работников предприятия по предоставленным им ссудам и займам за счет средств этого предприятия или банковского кредита, по возмещению материального ущерба предприятию и т.п.; с прочими дебиторами, включающие задолженность за подотчетными лицами; с поставщиками по недостачам товарно - материальных ценностей, обнаруженным при приемке, а также штрафы, пени и неустойки, признанные должником или по которым получены решения суда, арбитража либо другого надлежащего органа об их взыскании, отнесенные на результаты хозяйственной деятельности; авансы, выданные поставщикам и подрядчикам, включающие сумму уплаченных другим предприятиям авансов по предстоящим расчетам (счета 09, 61, 62, 63, 65, 67, 68, 69, 70, 71, 73, 75, 76, 77, 78).

1.5. По строке 18 показывается задолженность покупателей за отгруженную продукцию, выполненные работы и оказанные услуги, в том числе обеспеченные полученными векселями (счета 62, 76).

1.6. По строке 23 "Кредиторская задолженность" - задолженность по расчетам с кредиторами за товары, работы, услуги, включающая задолженность поставщикам и подрядчикам за поступившие материальные ценности и задолженность по векселям выданным; с дочерними и зависимыми обществами по всем видам операций; с рабочими и служащими по оплате труда, включающая начисленные, но не выплаченные суммы оплаты труда; с бюджетом и внебюджетными фондами, включающая задолженность предприятия по всем видам платежей в бюджет и внебюджетные фонды; авансы полученные, включающие сумму полученных авансов по предстоящим платежам; арендатор также включает расчеты с арендодателями за основные средства, переданные им на условиях долгосрочной аренды (счета 60, 63, 64, 65, 67, 68, 69, 70, 71, 73, 75, 76, 77, 78, 93, 96, 97).

1.7. По строке 25 - задолженность предприятия по всем видам платежей в бюджет, включая подоходный налог с работников предприятия (счет 68).

1.8. По строке 27 приводится задолженность в дорожные фонды, отраслевые и межотраслевые фонды, постановления о деятельности которых утверждены законами Российской Федерации и Постановлениями Правительства (счета 67).

1.9. По строке 30 - задолженность предприятия поставщикам и подрядчикам за поступившие материальные и иные ценности, выполненные работы и оказанные услуги, в том числе по векселям выданным. По этой строке отражается также задолженность поставщикам по неотфактурованным поставкам (счета 60, 76).

1.10. По строке 33 - суммы задолженности по полученным от других предприятий и организаций (кроме банков) займам, а также согласованные с банком суммы задолженности по кредитам (счета 90, 92, 94, 95).

1.11. По строке 34 показываются суммы задолженности по полученным от других предприятий и организаций (кроме банков) займам, а также согласованные с банком суммы задолженности по кредитам, на срок менее одного года (счета 90, 94).

Просроченная задолженность - задолженность, не погашенная в сроки, установленные договором.

Раздел 2. Состояние расчетов с предприятиями

государств - участников СНГ, Латвией, Литвой,

Эстонией и другими государствами

2.1. Строка 220 гр.4 соответствует строке 01 графы 3.

2.2. В графе 5 "Финансовые вложения" показываются долгосрочные и краткосрочные инвестиции предприятия (организации) в ценные бумаги других предприятий (организаций), уставные капиталы других предприятий (организаций), находящихся на территории Российской Федерации или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п. а также представленные другим предприятиям (организациям) займы; собственные акции, выкупленные у акционеров по стоимости приобретения и числящиеся по дебету счета 56. Заполняется на основании аналитических данных к счетам 06, 56, 58, 82.

2.3. Строка 220 гр.6 соответствует строке 16 графы 3.

2.4. Строка 220 гр.7 соответствует строке 16 графы 4.

2.5. Строка 220 гр.8 соответствует строке 23 графы 3.

2.6. Строка 220 гр.9 соответствует строке 23 графы 4.

2.7. Строка 220 гр.10 соответствует строке 33 графы 3.

2.8. Строка 220 гр.11 соответствует строке 33 графы 4.

Раздел 3. Основные и оборотные средства

3.1. По строке 50 "Оборудование к установке" отражаются запасы оборудования, подлежащего установке и находящегося на складах предприятия и в пути (счет 07). Следует обратить внимание, что данные на начало года (на 1 января 1997 года) должны заполняться с учетом переоценки, в случае ее проведения; а на конец 1997 года - по смешанной балансовой стоимости, которая сложилась за год.

3.2. По строке 51 "Оборотные средства" показываются запасы по фактической себестоимости; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность в соответствии с суммой, указанной в расчетных документах; краткосрочные финансовые вложения по покупной стоимости, денежные средства и прочие активы, учтенные на счетах 09, 10, 11, 15, 16, 19, 20, 21, 23, 29, 30, 31, 36, 40, 41, 43, 44, 45, 50 - 57, 58, 61, 62, 63, 65, 67, 68, 69, 70, 71, 73, 75, 76, 77, 78, 82, 12 минус 13).

3.3. По строке 52 "Запасы и затраты" (счета 10, 11, 15, 16, 20, 21, 23, 29, 30, 31, 36, 40, 41, 43, 44, 45, 12 минус 13).

3.4. По строке 53 "Производственные запасы за вычетом износа" показывается фактическая себестоимость запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тары, запасных частей, малоценных и быстроизнашивающихся предметов по их остаточной стоимости, учитываемых на счетах 10, 11, 15, 16, 12 минус 13.

3.5. По строке 54 "Незавершенное производство" показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на счетах бухгалтерского учета раздела "Затраты на производство" Плана счетов бухгалтерского учета (счета 20, 21, 23, 29, 30, 36, 44).

3.6. По строке 55 "Готовая продукция" показывается фактическая производственная себестоимость остатка произведенных изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующих техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства (счет 40).

3.7. По строке 56 "Покупная цена товаров" промышленные и другие производственные предприятия показывают изделия, материалы, продукты, приобретаемые специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации на промышленных предприятиях, не включаемых в себестоимость выпускаемой продукции и подлежащих возмещению покупателем отдельно (счет 41).

3.1. В разделе приводится перечень 10 (десяти) предприятий-дебиторов, имеющих наибольшие суммы задолженности.

3.2. В 1 и 2 графах - официальное название предприятия-дебитора.

3.3. В 3 и 4 графах - адрес предприятия дебитора, название страны, республики в составе Российской Федерации, автономного округа, края, области, название города, если он является столицей области и республики в составе России.

3.4. Сумма по графе 6 меньше или равна строке 18 графы 3.

3.5. Сумма по графе 7 меньше или равна строке 41 графы 3.

Редакция документа с учетом

изменений и дополнений

"КОДЕКС"