Рейтинг: 4.9/5.0 (1819 проголосовавших)

Рейтинг: 4.9/5.0 (1819 проголосовавших)Категория: Инструкции

LOGO

Информационная система

электронных счетов-фактур

Регистрация

LOGO

• Перед тем как начать работать с ситемой необходимо

получить сертификаты НУЦ (Национального

Удостоверяющего Центра). (Сертификаты НУЦ необходимы

так же для работы в egov.kz)

• Для их получения необходимо подать заявку на сайте НУЦ

или обратиться в ЦОН.

• Для Физических лиц: http://www.pki.gov.kz/index.php/ru/

fizicheskie-litsa

• Для юридических лиц:

http://www.pki.gov.kz/index.php/ru/yuridicheskie-litsa

2

В результате налогоплательщик получает сертификаты.

Физическое лицо:

Подготовка к работе в ИС ЭСФ

•AUTH_RSA используется исключительно для аутентификации

•RSA используется для подписания документов( ЭСФ, соглашения,

доверенности, другие действия)

Юридическое лицо:

•AUTH_RSA используется исключительно для аутентификации

•GOSTKZ используется для подписания документов( ЭСФ, соглашения,

доверенности, другие действия)

LOGO

LOGO

Регистрация в ИС ЭСФ

6

Регистрация в ИС ЭСФ

Выбираете тип налогоплательщика.

LOGO

Выбираем сертификат авторизации ЮЛ, указываем пин код к нему.

8

LOGO

Система считывает данные и заполняет форму. Некоторые значения

нужно заполнить самостоятельно.

LOGO

LOGO

Регистрация в ИС ЭСФ

10

LOGO

Регистрация в ИС ЭСФ

На указанный адрес электронной почты отправляется ссылка для

завершения процесса регистрации.

11

LOGO

Регистрация в ИС ЭСФ

При переходе по ссылке отображаются соглашения об использовании системы. Если руководитель не

зарегистрирован как ФЛ, то ему необходимо подписать два соглашения: для ЮЛ и для ФЛ.

12

LOGO

Регистрация в ИС ЭСФ

По окончании регистрации отображается сообщение:

13

![]() онлайн

онлайн

Все презентации

Все презентации

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Не надо пугать ИПешников, если они не плательщики НДС, то они ЭСФ по НДС не выставляют. Думаю, что ничего сложного не будет, раньше ведь мы ка-то выписывали СФ по НДС на бумажном носителе, справлялись, сейчас просто это будет либо через личный кабинет на портале ИМНС, либо вообще через электоронное декларирование сделают. Раньше, если не ошибаюсь, выписывали счет-фактуру по НДС при оказании услуг, вместе с актом вып.работ! А теперь нужно будет вместе с каждой отгрузкой (ТН, ТТН) отправлять на портал этот счет-фактуру, таким образом МНС будет контролировать каждую реализацию, им сведений в декларациях о суммах налога видите ли мало)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

До греха довести не обещаю, но проводить могу

Не надо пугать ИПешников, если они не плательщики НДС, то они ЭСФ по НДС не выставляют. Думаю, что ничего сложного не будет, раньше ведь мы ка-то выписывали СФ по НДС на бумажном носителе, справлялись, сейчас просто это будет либо через личный кабинет на портале ИМНС, либо вообще через электоронное декларирование сделают. к чему двойная работа? а если большая номенклатура и много накладных. почему бы не запустить тестовую программу для желающих сначала, хотя бы на пару лет? постепенно такие нововведения нужны проводить.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Чего вы спорите, вам второй человек уже ссылки сбросил, и написал кто выставляет эти несчастные счет-фактуры по НДС.

По оборотам внутри РБ с 01.07 - все остается как и было.

Указанное означает, что электронный счет-фактура должен быть составлен плательщиком:

- при реализации объектов, включая реализацию на экспорт;

- при ввозе на территорию Республики Беларусь товаров;

- при приобретении на территории Республики Беларусь объектов у иностранных организаций, не состоящих на налоговом учете;

- а также в случаях, когда плательщик не выступает продавцом (покупателем), но должен перевыставить либо предъявить соответствующие суммы НДС.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Что значит как и было? написано же что составляется при реализации объектов. в том числе и на экспорт.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Незваный <Б.К. хуже татарина

я поняла это как на экспорт.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

14 апреля, Минск /Корр. БЕЛТА/. Министерство по налогам и сборам Беларуси в ближайшее время направит инструкцию по заполнению электронных счетов-фактур на регистрацию в Министерство юстиции. Об этом сегодня на заседании пресс-клуба сообщил начальник главного управления методологии налогообложения организаций Министерства по налогам и сборам Игорь Скринников.

"Инструкция разработана, и порядок заполнения электронных счетов-фактур мы недавно выносили на общественное обсуждение. В этой части мы благодарим всех, кто принял участие в работе и направил свои предложения. Они были рассмотрены, проработаны, и все разумные предложения нашли свое отражение в нашем документе", - рассказал руководитель главного управления. Он также отметил, что подходы к тому, как механизм электронных счетов-фактур должен работать, представители МНС согласовывали с представителями бизнеса.

Замминистра по налогам и сборам Элла Селицкая сегодня журналистам заявила: "Мы не придумывали велосипед в нашей стране (в вопросе внедрения электронных счетов-фактур. - Прим.БЕЛТА). Мы изучили международную практику, как осуществляется контроль за полнотой уплаты налога на добавленную стоимость, и увидели, что подобная практика есть в Казахстане, Азербайджане". Она отметила, что соответствующая практика в России и европейских странах несколько отличается. "Счета-фактуры сдаются либо на бумажном носителе, либо в электронном виде, но там есть другие механизмы, которые позволяют оперативно контролировать уплату НДС. Например, налоговые декларации вместе с книгами покупок и книгами продаж либо с реестрами сделок, где отражаются все сделки и совершаемые операции, сдаются в налоговый орган, и они проверяются", - пояснила замминистра.

Вместе с тем, по ее данным, сегодня европейские страны активно прорабатывают вопрос о переходе на электронные механизмы предоставления документов по налогу на добавленную стоимость.

Министерство по налогам и сборам Беларуси проводит сегодня очередное заседание пресс-клуба, тема которого - "Внедрение в Республике Беларусь электронных счетов-фактур по НДС". В ходе заседания пресс-клуба специалисты МНС и представители разработчика счетов-фактур по НДС дают СМИ и плательщикам ответы по проблемным вопросам, а также информируют об этапах внедрения указанного проекта.

Законом от 30 декабря 2015 года № 343-З "О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам предпринимательской деятельности и налогообложения" Налоговый кодекс дополнен статьей 1061 "Электронный счет-фактура". Дополнение вступит в силу с 1 июля текущего года. С этой даты электронный счет-фактура станет обязательным электронным документом для всех плательщиков налога на добавленную стоимость, указанных в Налоговом кодексе (за исключением иностранных организаций, не состоящих на учете в налоговых органах Беларуси).-0-

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Уважаемые читатели! Нам очень важно понимать, что наши статьи помогают вам в работе. Если вы считаете эту статью полезной, - у вас есть возможность сказать об этом, нажав на кнопку "Мне нравится" в конце данной страницы.

Теперь у вас есть возможность предложить свою тему статьи.

Дата публикации: 22.08.2014

С 1 июля 2014 года в Республике Казахстан введены в действие положения налогового законодательства, предоставляющие налогоплательщику право выписки счетов-фактур в электронном виде на добровольной основе. Правила документооборота электронных счетов-фактур утверждены приказом Министра финансов Республики Казахстан от 9 февраля 2015 года № 77 «Об утверждении Правил документооборота счетов-фактур, выписываемых в электронном виде» .

Информационная система электронных счетов-фактур (ИС ЭСФ) – информационная система Комитета Казначейства МФ РК, посредством которой осуществляются прием, обработка, регистрация, передача и хранение счетов-фактур, выписанных в электронном виде. Система электронных счетов-фактур является государственной информационной системой.

Налогоплательщик вправе самостоятельно выбрать форму выписки конкретного документа: бумажно или электронно.

В случае если все счета-фактуры в отчетном квартале были выписаны в электронном виде, налогоплательщик вправе не предоставлять в налоговые органы реестр счетов-фактур по реализованным товарам, работам, услугам (форма 300.07). Если счета-фактуры в отчетном периоде выписывались и в бумажной форме, и в электронном виде, реестр счетов-фактур предоставляется в НК в полном объеме. Аналогичные нормы применяются в отношении полученных счетов-фактур и реестра счетов-фактур по приобретенным товарам, работам, услугам (реестр 300.08).

Выписка счета-фактуры в электронном виде может быть произведена поставщиком вне зависимости от регистрации/отсутствии регистрации получателя в системе ИС ЭСФ. Получить электронные счета-фактуры, выставленные в адрес предприятия, налогоплательщик сможет только после регистрации в ИС ЭСФ. Поэтому пройти регистрацию в системе ИС ЭСФ, ознакомиться с ее возможностями и особенностями, вероятно, необходимо даже в том случае, если предприятие не планирует проводить выписку счетов-фактур в электронном виде в ближайшее время.

Что такое электронный счет-фактура?

Электронный счет-фактура (ЭСФ) – это счет-фактура, выписанный в электронном виде посредством ИС ЭСФ и соответствующий требованиям норм налогового законодательства и Правилам документооборота ЭСФ.

ЭСФ выписывается по законодательно утвержденной форме и заверяется электронной цифровой подписью (ЭЦП) уполномоченного лица поставщика. Оригиналом (подлинником) ЭСФ является электронный документ, содержащийся в системе ИС ЭСФ. При этом ЭСФ может иметь копии на бумажном носителе или в электронном виде.

Процесс выписки электронного-счета фактуры можно представить следующим образом:

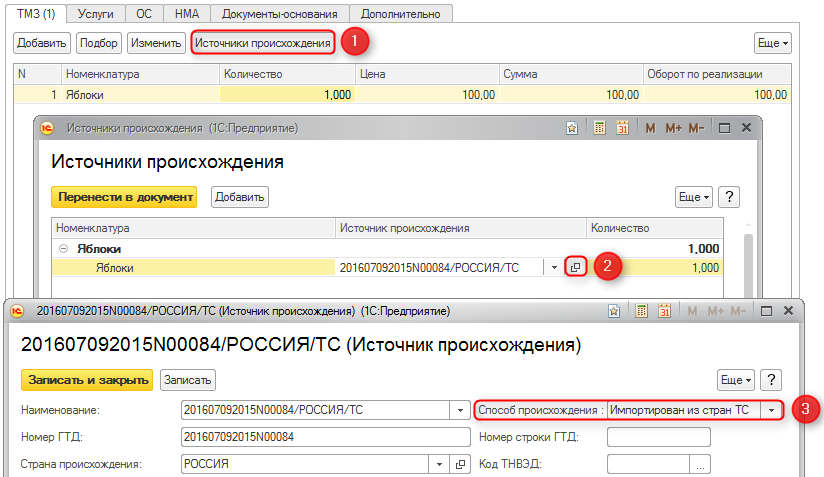

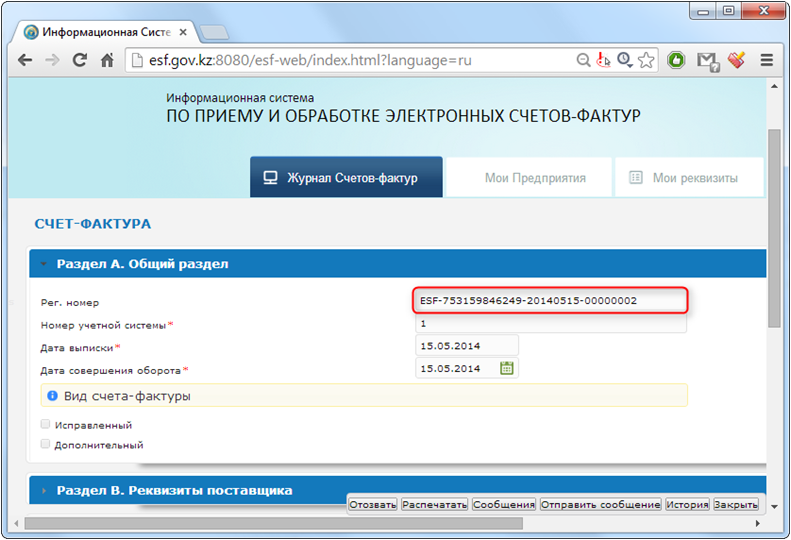

При регистрации электронного счета-фактуры в ИС ЭСФ, ему присваивается уникальный регистрационный номер. Наличие регистрационного номера является одним из признаков выписки счета-фактуры в электронном виде.

Получатель счета-фактуры вправе отнести НДС в зачет на основе электронного счета-фактуры с учетом требований налогового законодательства, установленных статьями 256 и 263 НК РК. В случае если счет-фактура выписан как на бумажном носителе, так и в электронном виде, то в соответствии с пунктом 3 правил документооборота ЭСФ основанием для отнесения в зачет НДС получателем товаров, работ, услуг является счет-фактура, выписанный в электронном виде.

Для доступа в систему ИС ЭСФ пользователь может использовать:

Регистрация налогоплательщика в качестве участника ИС ЭСФ производится руководителем предприятия на портале ИС ЭСФ. В процессе регистрации руководителем предприятия заключается Соглашение о пользовании системой ИС ЭСФ. Соглашение заверяется электронной цифровой подписью руководителя предприятия. Заключение Соглашения не накладывает на предприятие обязанность выписки счетов-фактур исключительно в электронном виде.

Для аутентификации в системе и заверения электронных документов в ИС ЭСФ используются ключи Национального удостоверяющего центра (НУЦ РК).

Ключи Национального удостоверяющего центра можно получить в Центрах обслуживания населения. Более подробная информация о процедурах получения ключей НУЦ РК приведена на портале Национального удостоверяющего центра:

Особенности выписки счетов-фактур в электронном виде

В отличие от бумажного счета-фактуры, и электронный документ имеет утвержденную форму и установленные правила заполнения.

Форма ЭСФ структурирована и состоит из 10 разделов. Часть данных, предусмотренных формой электронного счета-фактуры, является необязательной для заполнения и носит информативный характер. Разделы формы, заполнение которых не требуется правилами выписки ЭСФ и не заполненные поставщиком могут быть исключены из формы ЭСФ.

Кроме стандартных сведений, определенных статьей 263 НК РК, в электронном счете-фактуре указываются:

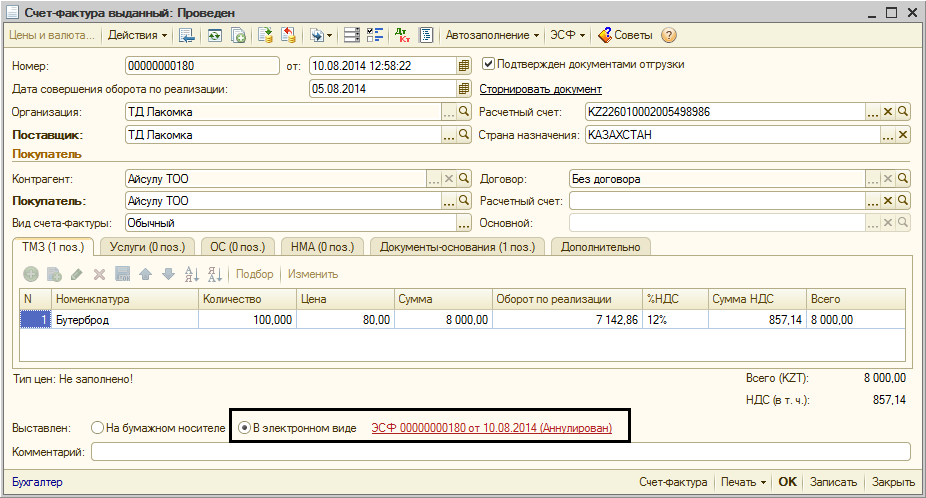

Для корректировки ранее направленного ЭСФ, например, в случае выявления ошибки, поставщик вправе выписать исправленный счет-фактуру. При выписке ЭСФ с видом «Исправленный», исходный ошибочный счет-фактура аннулируется в системе.

При выписке счетов-фактур в электронном виде (кроме дополнительных, исправленных, и отозванных) подтверждение ЭСФ получателем не требуется.

При выписке исправленных и дополнительных ЭСФ, а так же отзыве и аннулировании ЭСФ, требуется подтверждение операции корректировки со стороны получателя. Срок подтверждения в настоящее время законодательно не установлен.

(Комментарий к ст. 106-1 Налогового кодекса Республики Беларусь) С 1 июля 2016 г. белорусские субъекты хозяйствования начали работать с электронными счетами-фактурами по НДС (далее – ЭСЧФ). Это расчетные документы, на основании которых суммы НДС могут быть приняты к вычету (п. 1 ст. 106-1 НК). Между тем они не отменяют необходимость выписки привычной всем «первички»: товарно-транспортных или товарных накладных, актов выполненных работ и т.п. ЭСЧФ обязательны к применению следующими категориями плательщиков НДС:

(Комментарий к п. 3 постановления МНС Республики Беларусь от 25.04.2016 № 15) С 1 июля 2016 г. вступает в силу постановление МНС Республики Беларусь от 25.04.2016 № 15 (далее – постановление № 15). Им утверждены как форма ЭСЧФ, так и инструкция о порядке работы с ними. Рассмотрим, какие подробности может почерпнуть бухгалтер в части переходных положений по созданию ЭСЧФ согласно п. 3 постановления № 15.

(Комментарий к постановлению МНС Республики Беларусь от 04.04.2016 № 13) Появление новой ставки НДС 25 %, а также необходимость применения с 1 июля 2016 г. электронных счетов-фактур по НДС (ЭСФ) потребовали внесения изменений в формы налоговой декларации (расчета) по НДС и книги покупок.

Регистрация в системе складывается из двух этапов:

Для выписки и/или получения счетов-фактур в электронном виде предприятию необходимо провести регистрацию компании в системе ИС ЭСФ. Регистрация предприятия выполняется на портале ИС ЭСФ по адресу esf.gov.kz .

После перехода по ссылке «Регистрация» открывается окно для ввода учетных данных пользователя (юридического и физического лица):

Нажимаем «Подписать» и вводим PIN код от сертификата

После отправки запроса на электронную почту (которая была указана в регистрационных данных) придет письмо со ссылкой, по которой необходимо пройти для завершения процесса регистрации в системе.

После перехода по ссылке будет открыта форма «Соглашения о пользовании информационной системы электронных счетов-фактур». Соглашение заключается (подписывается) руководителем предприятия. Руководитель подписывает соглашение одновременно двумя подписями: личной подписью физического лица и подписью руководителя юридического лица:

После подписания необходимо нажать на кнопку «Отправить».

После завершения процесса регистрации появится следующее сообщение:

На электронную почту придет письмо подтверждающее регистрацию и содержащее учетные данные (логин).

После завершения регистрации можно приступать к выставлению электронных счетов-фактур. Также можно назначить уполномоченных сотрудников.

1.2. Регистрация сотрудников предприятияРегистрация сотрудников складывается из двух этапов:

Процесс регистрации физического лица аналогичен процессу регистрации юридического лица.

Для регистрации необходимо перейти на закладку «Физическое лицо»

При регистрации необходимо выбрать сертификат физического лица (RSA_. ) полученного в ЦОНе. Также, как и в случае с юридическим лицом, необходимо проверить актуальность поля «Email:» т.к. на данный адрес будет выслана ссылка для подтверждения регистрации.

1.2.2. Предоставление права физическому лицу выполнять операции по выписке и получению электронных счетов-фактур от имени предприятияПосле регистрации физическое лицо можно назначить уполномоченным выписывать счета-фактуры от имени предприятия. Для этого необходимо зайти в систему под учетной записью руководителя предприятия, перейти на закладку «Пользователи» ввести ИИН сотрудника и нажать «Проверить».

После того как система проверит наличие в информационной базе физического лица по ИИН, появится возможность отправить запрос на добавление пользователя в качестве сотрудника юридического лица (кнопка «Отправить»).

После отправки запроса на электронную почту сотрудника, указанную при регистрации физического лица, поступит письмо с уведомлением. Сотрудник должен перейти по ссылке, указанной в письме, и подтвердить свое согласие на назначение уполномоченным лицом.

По ссылке откроется система ИС ЭСФ. Сотруднику необходимо войти на закладку «Мои предприятия» и принять приглашение (кнопка «Принять»).

После подтверждения сотрудника, руководитель предприятия входит в систему под своей учетной записью и назначает сотруднику необходимые права.

Назначение прав выполняется на определенный срок и подтверждается электронной доверенностью от предприятия, подписываемой руководителем в ИС ЭСФ.

После завершения регистрации руководителя компании в ИС ЭСФ предприятию необходимо выполнить настройку учетной системы для работы с ЭСФ.

2. Особенности регистрации в ИС ЭСФ индивидуального предпринимателяИндивидуальные предприниматели не являются юридическими лицами, поэтому для регистрации в ИС ЭСФ им достаточно одного ключа электронной цифровой подписи - ключа физического лица (файл RSA).

Регистрация индивидуального предпринимателя проводится на закладке "Индивидуальный предприниматель". Прочие этапы процесса аналогичны описанным в разделе 1.

Для индивидуальных предпринимателей не предусмотрена возможность назначения уполномоченных сотрудников для работы с ИС ЭСФ от имени предприятия. Все операции в системе ИС ЭСФ выполняются ИП самостоятельно.

3. Настройка обмена данными с ИС ЭСФ в 1С:Бухгалтерии 8 для КазахстанаЗапустите «Помощник настройки обмена электронными счетами-фактурами» (меню Предприятие – Настройка параметров учета – Настройка программы, вкладка Электронные счета-фактуры [1] ).

Следуйте указаниям помощника, при завершении каждого этапа переходите к следующему шагу (кнопка «Далее»).

В случае использования обмена данными с ИС ЭСФ через выгрузку/загрузку XML-файлов достаточно установить соответствующий признак, дополнительные настройки не требуются.

В случае использования прямого обмена данными с ИС ЭСФ необходимо так же:

1. Ознакомиться, согласиться с условиями публичной оферты и выполнить загрузку библиотеки криптографии, предоставляемой ТОО «ИнфоСофтПром» (кнопка «Получить криптобиблиотеку»).

2. Настроить параметры подключению к серверу ИС ЭСФ и убедиться в доступности сервера.

a. Укажите адрес сервера API ИС ЭСФ: https://esf.gov.kz:8443/esf-web/ws/ или нажмите кнопку «Восстановить адрес сервера по умолчанию».

b. Нажмите кнопку «Заполнить параметры подключения к серверу» для автоматического определения параметров подключения на основании адреса сервера API.

c. Сохраните установленные параметры и проверьте доступность сервера ИС ЭСФ.

3. Введите данные о пользователе ИС ЭСФ, под которым будет выполняться отправка или получение ЭСФ, укажите сертификат для авторизации/входа в ИС ЭСФ (файл AUTH_RSA …) и перечень организаций, счета-фактуры которых будет обрабатывать пользователь. При выборе сертификата для авторизации/входа система запросит пароль к сертификату (пароль выдается в ЦОНе при получении сертификата).

4. Если все настройки выполнены верно, можно завершить работу Помощника и приступить к выписке ЭСФ.

[1] В конфигурации Бухгалтерия 8 для Казахстана, ред. 3.0 помощник настройки обмена электронными счетами-фактурами расположен в меню Администрирование – Общие настройки.

1. С 1 июля 2014 года вступили в действие нормы Налогового кодекса по выписке электронных счетов-фактур, в связи с чем обязаны ли плательщики НДС выписывать счета-фактуры только в электронной форме?

Данные нормы не предусматривают, что все плательщики НДС обязаны выписывать счета-фактуры в электронной форме. Выписка электронных счетов-фактур осуществляется на добровольной основе не ранее и не позднее даты совершения оборота по реализации товаров, работ, услуг.

2. Мы выписываем счета-фактуры на бумажном носителе в течение 7 дней после даты совершения оборота, какие сроки предусмотрены при выписке счета-фактуры в электронной форме?

Электронный счет-фактура должен быть выписан не ранее даты совершения оборота и не позднее 15 календарных дней после даты совершения оборота.

3. Форма электронного счета-фактуры утверждена, при этом при заполнении счета-фактуры на бумажном носителе, должны ли мы руководствоваться утвержденной формой электронного счета-фактуры?

Применение утвержденной формы электронного счета-фактуры при заполнении счета-фактуры на бумажном носителе не обязательно. При заполнении счета-фактуры на бумажном носителе необходимо обязательное указание реквизитов, предусмотренных пунктом 5 статьи 263 Налогового кодекса, в произвольной форме.

4. Наша компания занимается поставкой товара за рубеж. Получатель товаров требует выписку счета-фактуры в иностранной валюте. Предусмотрена ли возможность выписывать электронный счет-фактуру в иностранной валюте?

При выписке электронного счета-фактуры предоставлено право выписывать его в иностранной валюте в следующих случаях:

по сделкам (операциям), заключенным (совершенным) в рамках соглашения (контракта) о разделе продукции;

по сделкам (операциям), по реализации товаров на экспорт, облагаемым по нулевой ставке НДС;

по оборотам по реализации услуг по международным перевозкам, облагаемым по нулевой ставке НДС;

9. В каких случаях производится аннулирование электронного счета-фактуры?

В случае необходимости внесения изменения или исправления ошибок в ранее выписанный счет-фактуру, не влекущих замену поставщика и (или) покупателя товаров, работ, услуг, поставщиком товаров, работ, услуг производится выписка исправленного счета-фактуры, который должен соответствовать условиям, предусмотренным пунктами 14, 14-1, 14-2, 14-3 статьи 263 Налогового кодекса. При этом, при выписке исправленного счета-фактуры в информационной системе электронных счетов-фактур автоматически производится аннулирование ранее выписанного электронного счета-фактуры.

10. Может ли физическое лицо выписывать счета-фактуры в электронной форме?

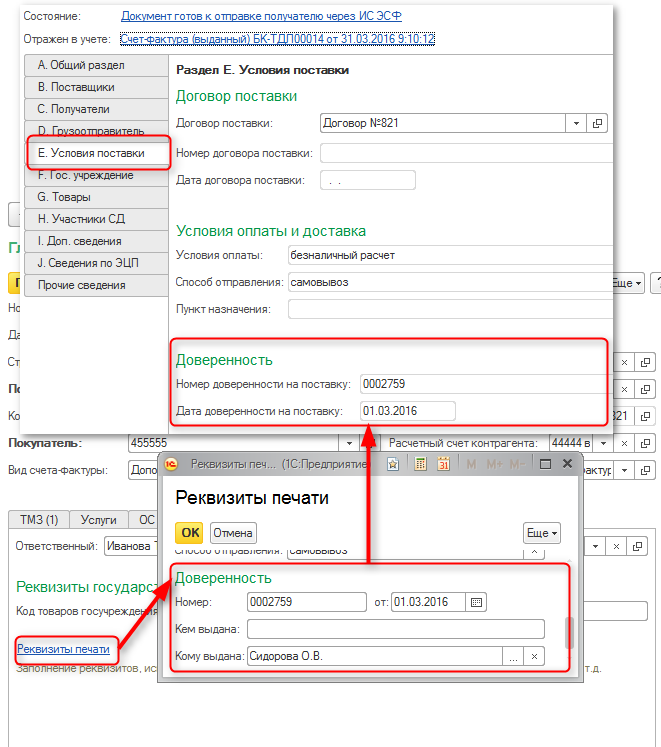

Физическое лицо, как работник юридического лица, наделенный правами осуществлять операции от имени такого юридического лица в информационной системе электронных счетов-фактур, имеет право выписывать счета-фактуры в электронной форме на основании соответствующей доверенности.

11. Если компания является поставщиком товаров государственному учреждению, какие особенности необходимо учесть в случае выписки электронного счета-фактуры в адрес государственного учреждения?

В случае если получателем товаров является государственное учреждение, то в разделе «Реквизиты получателя» необходимо отметить строку «государственное учреждение», а также заполнить строки раздела «Реквизиты государственного учреждения».

12. Компания осуществляет поставку товара, при этом электронный счет-фактура будет выписан в тенге. Что указать при выписке электронного счета-фактуры в графах «код валюты» и «курс валюты»?

Строки в форме электронного счета-фактуры «Код валюты» и «Курс валюты» подлежат заполнению только в случаях, предусмотренных статьей 263 Налогового кодекса. При выписке счета-фактуры в тенге данные строки не заполняются.

13. Компания оказывает услуги по ремонту автомобиля нерезиденту. Может ли данная Компания выписать в адрес нерезидента электронные счета-фактуры?

В случае если компания оказывает услуги нерезиденту, то такая компания может выписать счет-фактуру в электронной форме в адрес нерезидента. При этом в строке «Категория получателя» в Разделе «Реквизиты получателя» необходимо сделать отметку «нерезидент». В случае отсутствия у нерезидента идентификационного номера, то поле «ИИН/БИН» может быть не заполнено.

14. В форме электронного счета-фактуры указываются несколько дат: дата выписки, дата совершения оборота, дата регистрации электронного счета-фактуры. Чем они отличаются?

Дата выписки – определяется в соответствии с правилами документооборота счетов-фактур в электронной форме. При этом такая дата выписки всегда равна текущей дате.

Дата совершения оборота – указывается дата совершения оборота по реализации товаров, работ, услуг, которая определяется в соответствии со статьей 237 Налоговым кодексом.

С 1 июля в Беларуси начнут функционировать электронные счета-фактуры. // Фото: vat.gov.by

С 1 июля в Беларуси начнут функционировать электронные счета-фактуры.

Что известно сегодня плательщикам налога на добавленную стоимость о том, что с 1 июля 2016 года на территории Республики Беларусь запускается механизм функционирования электронных счетов-фактур по налогу на добавленную стоимость (ЭСФ)?

На первый взгляд достаточно, чтобы, ознакомившись со статьей 106-1 Налогового кодекса РБ (в редакции, которая вступит в силу с вышеуказанной даты), быть готовым к нововведению. Конечно, эта статья нормативного документа не раскрывает полной картины грядущих изменений. Именно поэтому на уровне Министерства по налогам и сборам в настоящее время разрабатывается Инструкция о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры. С проектом данной инструкции уже сейчас можно ознакомиться на сайте Министерства по налогам и сборам Республики Беларусь по следующей ссылке www.nalog.gov.by/ru/electronic_invoice_ru .

Другой вопрос - насколько осведомлены налогоплательщики о том, что именно им необходимо будет применять вышеуказанный документ в своей работе с 1 июля 2016 года? Этот вопрос касается тех субъектов предпринимательства, кто не является плательщиком НДС при реализации объектов по своей основной деятельности на территории Республики Беларусь: плательщиков налога при упрощенной системе налогообложения, уплачивающих налог по УСН по ставке 5%, а также индивидуальных предпринимателей - плательщиков единого налога. А ведь и у этой категории представителей бизнеса может возникнуть необходимость применения электронного счета- фактуры…

Итак, ЭСФ - электронный документ, обязательный для всех плательщиков НДС, у которых возникает объект обложения НДС, включая обязанность исчислять налог при приобретении объектов у иностранных организаций, не состоящих на учете в налоговых органах. Иными словами, ЭСФ должен быть составлен:

- при реализации объектов, включая реализацию на экспорт;

- ввозе на территорию Республики Беларусь товаров;

- приобретении на территории Республики Беларусь объектов у иностранных организаций, не состоящих на налоговом учете;

- в случае, когда плательщик не выступает продавцом (покупателем), но должен перевыставить либо предъявить соответствующие суммы НДС (посредническая торговля, возмещение расходов при арендных отношениях и т. п.).

Например, с учетом сказанного организации, применяющей УСН без уплаты НДС, в случае реализации объектов оформлять ЭСФ не надо, поскольку в этой ситуации она не исчисляет и не уплачивает НДС. В то же время при ввозе объектов или при их приобретении на территории страны у иностранных организаций обязанность исчислить налог и, соответственно, представить ЭСФ у нее возникает.

Необходимость составления ЭСФ отсутствует:

- при реализации объектов, не признаваемых объектом налогообложения и не подлежащих отражению в декларации по НДС;

- реализации физическим лицам освобождаемых от налога объектов;

- реализации банками и страховыми организациями операций, указанных в подпунктах 1.37 и 1.39 пункта 1 статьи 94 НК;

- реализации на территории Республики Беларусь иностранными организациями, не состоящими на учете в налоговых органах Республики Беларусь, освобождаемых от НДС объектов;

- ввозе на территорию Республики Беларусь товаров на основании посреднических договоров.

Электронный документооборот ЭСФ между продавцами и покупателями будет осуществляться с использованием портала ЭСФ, являющегося информационным ресурсом Министерства по налогам и сборам Республики Беларусь.

При этом указанный документ применяется сугубо для осуществления расчетов по налогу на добавленную стоимость между продавцом и покупателем и не является первичным учетным документом. В части осуществления налоговых вычетов необходимо учитывать, что с момента введения электронных налоговых счетов-фактур данный документ будет основным, на основании которого такие вычеты будут осуществляться. То есть, если норма статьи 106-1 НК не исполняется, плательщик просто не вправе принимать к вычету суммы НДС.

В чем суть статьи? Хотелось бы, чтобы бизнесмены любого уровня тщательно изучали нормативные акты, в том числе и в сфере налогообложения. Как говорится, осведомлен, значит вооружен. Тем более что в век развития интернет-технологий отговорка «никто не сказал, не говорили, не слышал» вряд ли будет принята в качестве смягчающего фактора при проверке.

Для получения разъяснений в индивидуальном порядке по этому и другим вопросам применения норм налогового законодательства необходимо обратиться в отдел консультаций инспекций Министерства по налогам и сборам Республики Беларусь по месту регистрации.

Адрес инспекции Министерства по налогам и сборам Республики Беларусь по Ленинскому району Бреста: ул. Ленина, 13, каб. 312, тел. 21-26-58, 21-13-45.