Рейтинг: 4.5/5.0 (1839 проголосовавших)

Рейтинг: 4.5/5.0 (1839 проголосовавших)Категория: Инструкции

Главная Документы Баланс государственного (муниципального) учреждения (ОКУД 0503730)

Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений" (Материал.

Баланс государственного (муниципального) учреждения (ОКУД 0503730)

Применяется - для отчетности за 2015, 2016 год

Утверждена - Приказом Минфина РФ от 25.03.2011 N 33н

Скачать форму баланса государственного (муниципального) учреждения:

Материалы по заполнению баланса государственного (муниципального) учреждения:

- Приказ Минфина РФ от 25.03.2011 N 33н

- Письмо Минфина России N 02-07-07/77754, Казначейства России N 07-04-05/02-919 от 30.12.2015

- Письмо Минобрнауки России от 22.05.2015 N 04-461

- Письмо Минфина России от 27.01.2016 N 02-06-07/3333

Архивные формы баланса государственного (муниципального) учреждения:

- баланс государственного (муниципального) учреждения с отчетности за 2014 год до отчетности за 2015 год

- баланс государственного (муниципального) учреждения с отчетности за 2013 год до отчетности за 2014 год

- баланс государственного (муниципального) учреждения с отчетности за 2012 год до отчетности за 2013 год

- баланс государственного (муниципального) учреждения с отчетности за 2011 год до отчетности за 2012 год

В каких строках баланса государственного (муниципального) учреждения (ф. 0503730) (далее - баланс (ф. 0503730)) отражаются стоимость особо ценного движимого имущества, сумма начисленной на эти объекты амортизации и расчеты с учредителями, произведенные в отношении такого имущества? Отражаются ли в балансе расчеты с учредителями, сформированные по коду вида деятельности 2. Отражение каких сведений недопустимо в балансе? Об этом мы поговорим в данной статье.

Согласно нормам п. 13 Инструкции N 33н баланс (ф. 0503730) формируется учреждением (его обособленными (структурными) подразделениями (филиалами)), осуществляющим ведение бухгалтерского учета, по состоянию на 1 января года, следующего за отчетным, в разрезе следующих показателей:

В графах "На начало года" показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным граф "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или изменению типа учреждения в целях создания бюджетного (автономного) учреждения, а также иных данных, изменивших показатели вступительного баланса в установленных законодательством РФ случаях.

В графах "На конец отчетного периода" показываются данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бухгалтерского учета.

Правила заполнения строк и граф баланса (ф. 0503730) приведены в п. п. 13 - 20. 22 Инструкции N 33н. При составлении этой формы отчетности рекомендуем обратить внимание также и на разъяснения Федерального казначейства, приведенные в Письме от 09.01.2013 N 42-7.4-05/2.1-3. Представим их в форме таблицы:

Разъяснения по заполнению граф

По коду вида деятельности 5 "Субсидии на иные цели" не допускается наличие остатков по счетам учета нефинансовых активов 5 105 00 000 "Материальные запасы", 5 106 00 000 "Вложения в нефинансовые активы", 5 101 00 000 "Основные средства", 5 201 34 000 "Денежные средства в кассе учреждения". Показатели по счету 5 401 30 000 "Финансовый результат прошлых отчетных периодов" со знаком минус не отражаются. Исключением могут быть только показатели, сформированные за счет сумм субсидий, выделенных учредителем на возмещение ранее произведенных учреждением затрат

По коду вида деятельности 7 "Средства по обязательному медицинскому страхованию" допускается наличие остатков по соответствующим счетам учета нефинансовых активов, сформированным в рамках деятельности со средствами ОМС, в том числе по счетам 7 101 00 000, 7 105 00 000, 7 106 00 000, 7 109 00 000. Кроме того, по счету 7 210 06 000 "Расчеты с учредителем" допустимым является наличие остатков 2012 г. в части имущества, приобретенного за счет средств по обязательному медицинскому страхованию до изменения типа учреждения и закрепленного за учреждением. Аналогичные положения содержатся в Письме Минфина России от 17.01.2013 N 02-06-07/111

Обратите внимание! Показатели по счету 0 210 06 000 "Расчеты с учредителем" отражаются в балансе (ф. 0503730) на основании данных бухгалтерского учета о балансовой стоимости недвижимого, особо ценного движимого имущества, которым учреждение не имеет права самостоятельно распоряжаться. Показатели по счету 0 210 06 000 "Расчеты с учредителем" не подлежат сверке с перечнем особо ценного движимого имущества, формируемым в порядке, установленном Постановлением Правительства РФ от 26.07.2010 N 538 "О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества".

Приведем пример заполнения баланса (ф. 0503730) в части отражения в нем стоимости особо ценного движимого имущества, суммы начисленной на него амортизации, расчетов с учредителями. Но прежде рассмотрим теоретическую часть:

Разъяснения по заполнению строк

М.В. Беляева, старший преподаватель кафедры “Казначейское дело”

ФГБУ ВПО “Государственный университет Министерства финансов Российской Федерации”

Минфин России разработал проект приказа о внесении изменений в Инструкцию № 33н. Рассмотрим ряд запланированных изменений, которые в случае их утверждения отразятся на порядке составления бухгалтерской отчетности бюджетных и автономных учреждений, начиная с отчетности за 2012 г.

С чем связаны изменения

Изменения в Инструкцию № 33н можно разделить на два блока:

Отражение расчетов с учредителем в части ОЦИ

Баланс (ф. 0503730). В формы Баланса (ф. 0503730) и Разделительного (ликвидационного) баланса (ф. 0503830) согласно проекту приказа включаются дополнительные строки:

В строке 336 "Расчеты с учредителем (0 210 06 000)*", как и ранее, показывается остаток по данному счету. Однако в случае утверждения изменений в Инструкцию № 33н, начиная с отчетности за 2012 г. в этой строке будет отражаться балансовая стоимость ОЦИ. В валюту баланса включаются только данные по строке 338 "Чистая стоимость ОЦИ".

При проверке правильности заполнения форм Баланса (ф. 0503730) и Разделительного (ликвидационного) баланса (0503830) нужно будет учитывать следующие внутриформенные соотношения:

Отчет (ф. 0503721). Поскольку показатели Баланса (ф. 0503730) находятся в тесной увязке с показателями Отчета (ф. 0503721), для отражения движения ОЦИ внесены изменения в описание этой формы. Уточнено, что в суммы по строкам 481, 482, характеризующие увеличение (уменьшение) дебиторской задолженности, включаются данные по счету 0 210 06 000.

В действующей редакции Инструкции № 33н счет 304 06 "Расчеты с прочими кредиторами" фигурирует только в формах Баланса (ф. 0503730), Разделительного (ликвидационного) баланса (ф. 0503830) и Отчете (ф. 0503737), поскольку первоначально предполагалось, что он будет использоваться в качестве посредника, если учреждение в течение финансового года исполнит обязательства за счет иного источника финансового обеспечения.

Однако по факту данный счет оказался задействован более широко. В письме Минфина России от 18.09.2012 № 02-06-07/3798, разъясняющем порядок учета ОЦИ, счет 304 06 применяется для отражения операций по переводу сформированной первоначальной стоимости объектов ОЦИ, приобретенных за счет субсидии на иные цели, на код вида финансового обеспечения "4" — субсидия на выполнения государственного (муниципального) задания.

Кроме того, в проекте приказа о внесении изменений в Инструкцию № 33н счет 304 06 предлагается использовать в целях отражения внутренних расчетов, сформированных при изменении в течение отчетного периода типа учреждения на казенное. Для этого потребовалось разработать соответствующий порядок отражения операций по счету в формах отчетности. В результате появилось описание порядка составления Справки (ф. 0503725) отдельно по счету 304 06. Он идентичен порядку составления данной формы по счету 304 04 "Внутриведомственные расчеты".

Поправки в Инструкцию № 174н предусматривают списание оборотов по счету 304 06 на финансовый результат прошлых отчетных периодов в корреспонденции со счетом 401 30. Соответственно, данная операция должна быть отражена в Справке (ф. 0503710).

В связи с этим в Инструкцию № 33н было включено следующее контрольное соотношение. Финансовый результат, отраженный в графах 4 (5) по строке 300 Отчета (ф. 0503721), должен соответствовать отраженному в Балансе (ф. 0503730) финансовому результату (сумма разниц показателей граф 7 и 3 (8 и 4) по строкам 623, 624, 625 соответственно), уменьшенному на сумму сформированного за отчетный период сальдо по соответствующим счетам аналитического учета счета 304 06, отраженному в Справке (ф. 0503710).

Заполнение Пояснительной записки (ф. 0503760)

В действующей редакции Инструкции № 33н отсутствует порядок заполнения форм Пояснительной записки (ф. 0503760), имеется только их перечень. В результате учреждения пользовались описанием аналогичных по смыслу форм, приведенным в Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (утв. приказом Минфина России от 28.12.2010 № 191н). Поправками в Инструкцию № 33н этот пробел восполнен, дано подробное описание заполнения Пояснительной записки.

От редакции: статья подготовлена на основании проектов приказов о внесении изменений в инструкции по бухгалтерскому учету и составлению отчетности, размещенных на сайте Минфина России по состоянию на 23.10.2012. Обратите внимание, что позже в них могли быть внесены поправки.

Рекомендуйте статью коллегам:С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Анализ основных изменений в заполнении годовых бухгалтерских форм (Обухова Т.)Пример. Согласно п. 15 Инструкции N 33н в графе "На начало года" показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным графы "На конец отчетного периода" предыдущего года (заключительный баланс), с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или изменению типа учреждения в целях создания бюджетного (автономного) учреждения, а также иных данных, изменивших показатели вступительного баланса в установленных законодательством РФ случаях.

Минфин России в Письме от 18.09.2012 N 02-06-07/3798 (далее - Письмо N 02-06-07/3798) разъяснил, что в бухгалтерском учете бюджетных учреждений на счете 210 06 000 учитывается показатель расчетов с учредителем в объеме прав по распоряжению недвижимым и особо ценным движимым имуществом в стоимостной оценке, равной балансовой стоимости такого имущества. В целях составления учреждениями бухгалтерской отчетности за 2012 г. в случае отражения показателей по состоянию на 01.01.2012 по счетам 4 210 06 000, 2 210 06 000 в размере стоимости недвижимого и особо ценного движимого имущества с учетом начисленной амортизации учреждениям необходимо осуществить в межотчетный период корректировку входящих остатков 2012 г. по указанным счетам путем формирования следующей бухгалтерской записи (на сумму амортизационных отчислений по указанному имуществу, отраженных по состоянию на 01.01.2012):

Дебет счета 0 401 30 000 "Финансовый результат прошлых отчетных периодов"

Кредит счета 0 210 06 000 "Расчеты с учредителем".

Скорректировав расчеты с учредителем, учреждение формирует на сумму корректировочных записей Извещение (ф. 0504805) и направляет его учредителю.

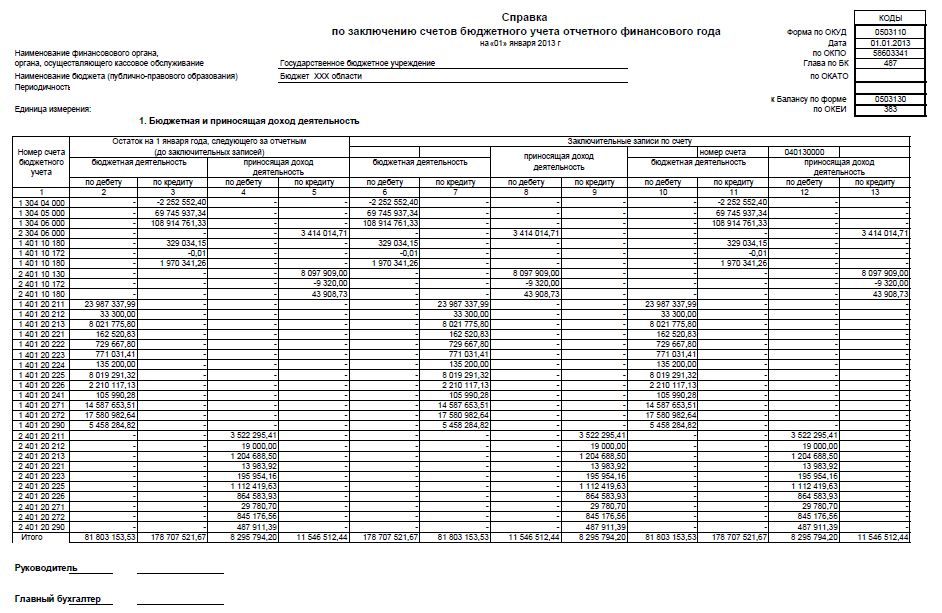

Предположим, что в балансе, составленном бюджетным учреждением по состоянию на 1 января 2012 г. была отражена следующая информация. Балансовая стоимость недвижимого имущества (счет 4 101 12 000) - 12 000 000 руб. сумма начисленной амортизации (счет 4 104 12 000) - 10 000 000 руб. По строке 336 баланса была отражена остаточная стоимость имущества, равная 2 000 000 руб. В соответствии с Письмом N 02-06-07/3798 учреждению необходимо сделать корректировку расчетов на сумму амортизационных отчислений по недвижимому имуществу и отразить их в балансе по состоянию на 1 января 2012 г. с учредителями. По строке 338 "Чистая стоимость ОЦИ" будет отражена разница показателей граф 336 и 337, которая составит 2 000 000 руб.

В бухгалтерском балансе данная операция будет отражена следующим образом:

<*> Не входит в валюту баланса.

По результатам проведенной корректировки входящих остатков 2012 г. учреждение в составе годовой бухгалтерской отчетности за 2012 г. должно сформировать Сведения об изменении остатков валюты баланса учреждения (ф. 0503773) со следующим указанием в графе 5 "Причина расхождения" разд. 2 "Причины изменений": уточнение размера вложений учредителя в недвижимое и особо ценное движимое имущество учреждения (Письмо N 02-06-07/3798).

Изменение показателей, отраженных на счетах 4 210 06 000, 2 210 06 000, осуществляется учреждением при составлении годовой бухгалтерской отчетности либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже одного раза в год при составлении годовой бухгалтерской отчетности в корреспонденции со счетом 4 401 10 172 "Доходы от операций с активами" (со счетом 2 401 10 172):

- по счету 4 210 06 000 - в сумме балансовой стоимости выбывшего особо ценного имущества (методом "красное сторно");

- по счету 2 210 06 000 - в сумме балансовой стоимости выбывшего особо ценного имущества (методом "красное сторно");

- по счету 2 210 06 000 - в сумме балансовой стоимости поступившего недвижимого имущества бюджетного учреждения.

При поступлении (выбытии) недвижимого или особо ценного движимого имущества показатель счета 210 06 000 подлежит корректировке в корреспонденции со счетом 401 10 172.

Справка по консолидируемым расчетам учреждения (ф. 0503725)

В новой редакции Инструкции N 33н Справка по консолидируемым расчетам учреждения (ф. 0503725) (далее - Справка (ф. 0503725)) формируется головным учреждением и его обособленными подразделениями не только для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности, но и в целях отражения внутренних расчетов учреждения, сформированных при изменении в течение отчетного периода типа учреждения на казенное. Для составления справки по отражению внутренних расчетов, сформированных при смене статуса учреждения в течение отчетного периода, в п. 23 Инструкции N 33н добавлена возможность отражения в справке показателей, сформированных на счете 0 304 06 000 "Расчеты с прочими кредиторами".

Справка (ф. 0503725) подлежит заполнению головным учреждением (обособленным подразделением) по коду счета 0 304 06 000 следующим образом.

Согласно произошедшим изменениям головное учреждение составляет сводную Справку (ф. 0503725) по кодам счетов 0 304 04 000, 0 304 06 000 на основании справок (ф. 0503725) по кодам счетов 0 304 04 000, 0 304 06 000, представленных обособленными подразделениями, путем суммирования одноименных показателей по строкам и графам отчета (п. 29 Инструкции N 33н).

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

Нередко складывается ситуация, когда на момент совершения платежа у учреждения недостаточно средств субсидии. В этом случае происходит заимствование денежных средств. О такой возможности Минфин России впервые упомянул в Письме от 09.02.2012 N 02-03-09/428. В нем также была приведена корреспонденция счетов по восстановлению кассовых расходов, совершенных учреждением за счет средств, полученных от приносящей доход деятельности, когда на момент платежа средства субсидии для выполнения необходимой операции отсутствовали на лицевом счете учреждения. Заимствование осуществлялось с использованием счета 0 304 06 000. Данные операции отражались во всех трех разделах Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее - Отчет (ф. 0503737)) (в разделах "Доходы учреждения", "Расходы учреждения", "Источники финансирования дефицита средств учреждения").

Согласно изменениям нормы об отражении этой информации в Отчете (ф. 0503737) исключаются из п. п. 42 - 44 Инструкции N 33н.

При заполнении строки 821 в графе 7 в пределах остатка средств в кассе учреждения отражаются данные по дебетовым оборотам счета 0 201 34 000 "Касса". Показатель поступлений указывается в положительном значении.

Кроме того, из Отчета (ф. 0503737) исключены следующие строки:

- 522 "Отрицательная курсовая разница";

- 523 "Поступление средств учреждения с депозитов";

- 524 "Размещение средств учреждения на депозиты".

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

В оформлении Отчета о финансовых результатах деятельности учреждения (ф. 0503721) (далее - Отчет (ф. 0503721)) произошли следующие изменения.

При заполнении строки 322 "Уменьшение стоимости основных средств" добавлен аналитический счет 0 104 13 000 "Амортизация сооружений - недвижимого имущества учреждения". Он включен в перечень аналитических счетов к счету 0 104 00 000 "Амортизация". Напомним, что эта строка заполняется по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счетов 0 101 00 000 "Основные средства", 0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения", 0 106 21 000 "Вложения в основные средства - особо ценное движимое имущество учреждения", 0 106 31 000 "Вложения в основные средства - иное движимое имущество учреждения", 0 106 41 000 "Вложения в основные средства - предметы лизинга", 0 107 11 000 "Стоимость основных средств - недвижимого имущества учреждения в пути", 0 107 21 000 "Стоимость основных средств - особо ценного движимого имущества учреждения в пути", 0 107 31 000 "Стоимость основных средств - иного движимого имущества учреждения в пути", 0 107 41 000 "Стоимость основных средств - предметов лизинга в пути", за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений), за вычетом дебетовых оборотов по соответствующим аналитическим счетам счета 0 104 00 000 "Амортизация".

При заполнении строк 481 "Увеличение дебиторской задолженности" и 482 "Уменьшение дебиторской задолженности" используются показатели, сформированные по счету 0 210 06 000 "Расчеты с учредителем".

Кроме того, в Инструкцию N 33н добавлен п. 54.1, согласно которому финансовый результат, отраженный в графе 4 (5) по строке 300 Отчета (ф. 0503721), должен соответствовать отраженному в Балансе (ф. 0503730) финансовому результату (сумма разниц показателей граф 7 и 3 (8 и 4) по строкам 623, 624, 625 соответственно), уменьшенному на сумму сформированного за отчетный период сальдо по соответствующим счетам аналитического учета счета 0 304 06 000 "Расчеты с прочими кредиторами", отраженному в Справке по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710).

Пояснительная записка (ф. 0503760)

Пояснительная записка (ф. 0503760) (далее - Пояснительная записка) состоит из многочисленных таблиц, которые полностью (при наличии у учреждения сведений) заполняются при составлении форм годовой отчетности. При подготовке квартальной отчетности Пояснительная записка составляется в сокращенном виде. Перечень таблиц, которые включает в себя квартальная отчетность, приведен в п. 57 Инструкции N 33н. В 2012 г. бюджетные и автономные учреждения в составе квартальной отчетности представляли Пояснительную записку в следующем объеме:

- Сведения о кассовом исполнении плана финансово-хозяйственной деятельности (сметы) учреждения (ф. 0503782);

- Сведения об остатках денежных средств учреждения (ф. 0503779) (далее - Сведения (ф. 0503779));

- иные сведения, предусмотренные для представления учредителем.

В соответствии с произошедшими изменениями в состав квартальной Пояснительной записки Сведения (ф. 0503779) с 2013 г. включаться не будут (новая редакция п. 57 Инструкции N 33н).

Кроме того, Приказ Минфина России N 139н содержит подробные рекомендации по оформлению таблиц Пояснительной записки. Рассмотрим правила заполнения отдельных таблиц и сведений.

Таблица N 1 "Сведения об основных направлениях деятельности"

В таблице отражается информация, которая характеризует цели деятельности учреждения, а также вытекающие из них направления деятельности (функции), с кратким обоснованием соответствия целей и направлений деятельности (функций) учреждения его учредительным документам. Таблица составляется при формировании годовой отчетности.

В графе 1 указываются цели, для исполнения которых создано и функционирует учреждение.

В графе 2 отражается краткая характеристика целей деятельности путем обозначения основных направлений деятельности и функций учреждения в рамках реализации установленных целей.

В графе 3 указывается правовое обоснование установленных в графах 1, 2 целей и функций в соответствии с действующими нормативными правовыми и организационно-распорядительными документами.

Далее приведем пример заполнения этой таблицы.

Таблица N 4 "Сведения об особенностях ведения бухгалтерского учета"

В таблице приводится информация об особенностях отражения в бухгалтерском учете учреждения операций с активами и обязательствами, установленных учреждением в рамках формирования своей учетной политики и использованных в отчетном периоде.

Периодичность представления - раз в год.

В графе 1 указывается наименование объекта бухгалтерского учета, в отношении которого применяются особенности при отражении операций в бухгалтерском учете.

В графе 2 проставляется код счета бухгалтерского учета, на котором отражаются указанные в графе 1 объекты бухгалтерского учета.

В графе 3 приводится характеристика применяемых особенностей ведения бухгалтерского учета в отношении названных в графе 1 объектов бухгалтерского учета.

В графе 4 указывается правовое обоснование применения определенных в графе 3 особенностей.

Часто бюджетные и автономные учреждения не заполняют эту таблицу, считая, что у них нет никаких особенностей, в соответствии с которыми ведется бухгалтерский учет. Однако, по нашему мнению, это не так. Например, согласно п. 134 Инструкции N 157н <5> выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы для распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя, таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур. Данная информация, отражаемая в учетной политике учреждения, на наш взгляд, характеризует особенности ведения бюджетным учреждением бухгалтерского учета и подлежит отражению в этой таблице.

<5> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Таблица N 5 "Сведения о результатах мероприятий внутреннего контроля"

Информация в таблице характеризует результаты проведенных в отчетном периоде мероприятий по внутреннему контролю за соблюдением требований законодательства РФ в области бухгалтерского учета, соблюдением финансовой дисциплины и эффективным использованием материальных и финансовых ресурсов, а также за правильным ведением учреждением бухгалтерского учета и составлением отчетности.

Периодичность представления - раз в год.

В графе 1 указывается тип контрольных мероприятий (предварительный, текущий, последующий).

В графе 2 отражается перечень мероприятий внутреннего контроля.

В графе 3 приводится перечень выявленных в результате мероприятий внутреннего контроля нарушений.

В графе 4 указываются принятые учреждением меры по устранению выявленных нарушений.

На сегодняшний день далеко не все учреждения проводят мероприятия по организации внутреннего контроля в учреждении, в связи с чем данная таблица Пояснительной записки не всегда заполняется. Согласно ст. 19 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", вступающего в силу с 1 января 2013 г. экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых им фактов хозяйственной жизни. Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения им бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя). В связи с происходящими изменениями в нормах законодательства эта таблица теперь будет заполняться учреждениями при составлении годовой отчетности.

Таблица N 6 "Сведения о проведении инвентаризаций"

Перед составлением годовой отчетности в учреждении проводится инвентаризация, результаты которой отражаются в этой таблице.

Информация в таблице характеризует результаты проведенных в отчетном периоде инвентаризаций имущества и обязательств учреждения в части выявленных в ходе проведения инвентаризаций расхождений. Периодичность представления - раз в год.

В графах 1 - 4 указываются причины проведения инвентаризации (составление годовой бухгалтерской отчетности, смена материально ответственных лиц, выявление фактов хищения, злоупотребления или порчи имущества, чрезвычайные ситуации, требующие проведения инвентаризации, реорганизация или ликвидация учреждения, другие случаи, предусмотренные законодательством РФ), дата ее проведения и реквизиты распорядительного документа о проведении инвентаризации (например, номер и дата приказа).

В графах 5, 6 обозначаются выявленные при проведении инвентаризации расхождения с данными бухгалтерского учета с указанием суммы расхождений и кода счета бухгалтерского учета, по которому выявлены расхождения.

В графе 7 отражаются принятые учреждением меры по устранению выявленных расхождений. К таковым относятся, в частности, принятие к учету выявленных в ходе проведения инвентаризации материальных ценностей, списание кредиторской задолженности с истекшим сроком годности.

Таблица N 7 "Сведения о результатах внешних контрольных мероприятий"

В этой таблице отражаются результаты проведенных в отчетном периоде мероприятий по контролю за соблюдением требований законодательства РФ в области бухгалтерского учета, соблюдением финансовой дисциплины и эффективным использованием материальных и финансовых ресурсов, а также за правильным ведением бухгалтерского учета и составлением бухгалтерской отчетности в учреждении внешними контрольными органами.

Периодичность представления - раз в год.

В графе 1 указывается дата, по состоянию на которую проводилась проверка.

В графе 2 отражается наименование контрольного органа, осуществлявшего проверку учреждения.

В графах 3, 4 обозначаются тема проведенной проверки и кратко ее результаты со ссылкой на номер и дату акта проверки.

В графе 5 указываются принятые учреждением меры по устранению выявленных в ходе проверки нарушений.

Далее приведем пример заполнения этой таблицы.

Сведения об исполнении мероприятий в рамках субсидий на иные цели и бюджетных инвестиций (ф. 0503766)

Сведения содержат данные об исполнении учреждением (обособленным подразделением) мероприятий, финансовое обеспечение которых осуществляется за счет субсидий на иные цели, в том числе на бюджетные инвестиции.

Они формируются учреждением (обособленным подразделением).

Периодичность представления - раз в год.

В графе 1 указывается наименование субсидии на иные цели, в том числе на бюджетные инвестиции, предоставляемой учреждению.

В графе 2 проставляется код цели, присвоенный учредителем при предоставлении субсидий на иные цели, в том числе на бюджетные инвестиции.

В графе 3 приводится перечень мероприятий, финансовое обеспечение которых осуществляется за счет субсидий на иные цели, в том числе на бюджетные инвестиции.

В графе 4 указывается объем утвержденных на отчетный год плановых назначений, предусмотренных на реализацию названных мероприятий.

В графе 5 прописывается сумма исполненных назначений.

В графе 6 отражаются причины отклонений между графами 4 и 5 на отчетную дату.

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере транспорта

В соответствии с п.1 ст.13 №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. бухгалтерская (финансовая) отчетность организации, бухгалтерский баланс, должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период, для того, чтобы пользователи этой отчетности могли принимать соответствующие экономические решения.

Бухгалтерский баланс, отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также на основании другой информации, которая определена федеральными и отраслевыми стандартами. В работе также необходимо руководствоваться Планом счетов бухгалтерского учета. положениями НК РФ и данными налоговых регистров организации.

В соответствии с п.1 ст.14 закона №402-ФЗ бухгалтерская отчетность, в основном состоит из:Примечание. Есть исключения, установленные Федеральным законом 402-ФЗ.

Бухгалтерский баланс показывает финансовое положение организации по состоянию на отчетную дату

Примечание. п.18 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. «О формах бухгалтерской отчетности организаций» .

Примечание. Формы, утвержденные Приказом №66н, являются обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений).

В соответствии с п.3 ст.6 Закона №402-ФЗ, бухгалтерский учет могут не вести ИП, индивидуальные предприниматели, если в соответствии с законодательством РФ о налогах и сборах они ведут учет:До 2013 года действовал федеральный закон «О бухгалтерском учете» №129-фз, и именно в соответствии с положениями этого закона бухгалтерский учет могли не вести организации, применяющие УСН.

Закон №402-ФЗ таких положений не содержит, а это значит, что начиная с 2013 года у организаций на УСН, ЕНВД, нет освобождения от ведения бухгалтерского учета и, соответственно, они должны не только вести учет, но и предоставлять годовую бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

При этом п.6 Приказа №66н установлено, что организации - субъекты малого предпринимательства, микропредприятия, малые предприятия формируют бухгалтерскую отчетность по следующей упрощенной системе:По желанию организации - субъекта малого предпринимательства, она вправе формировать представляемую бухгалтерскую отчетность в полном объеме, руководствуясь пунктами 1 - 4 Приказа №66н.

Содержание бухгалтерского баланса регламентируется 4 разделом ПБУ 4/99 «Бухгалтерская отчетность организации» .

Бухгалтерский баланс организации необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2015 года. Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах за 2015 - 2016 .

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Примечание. КАК СДАТЬ налоговую отчетность по ПОЧТЕ. Законодательством Российской Федерации предусмотрены два способа сдачи налоговых деклараций (расчетов), один из них почтой.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Показатели отчета за прошлый год и предшествующий ему период (для баланса за 2014 год это 2013г. и 2012г.), переносятся из бухгалтерского баланса за 2013г.

Примечание. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к отчету о финансовых результатах вместе с указанием причин, вызвавших эту корректировку (п. 10 ПБУ 4/99).

Суммы в бухгалтерском балансе организации указываются в тысячах рублей.

При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках.

Для микропредприятий и малых предприятий дан ПРИМЕР БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ как составляется. где рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Годовая бухгалтерская отчетность – 2015, ВИДЕО с семинараПрограмма:

– изменения, повлиявшие на формирование бухотчетности за 2015 год;

– обязательный аудит годовой бухгалтерской (финансовой) отчетности;

– частые нарушения при оценке статей баланса и отражения финансовых результатов;

– пояснения в составе бухгалтерской отчетности;

– информация, сопутствующая бухгалтерской отчетности.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710096). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.46.

Примечание. Заполнение форм бухгалтерской (финансовой) отчетности субъектами малого предпринимательства и НКО по новой форме КНД 0710096

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме