Рейтинг: 4.3/5.0 (1850 проголосовавших)

Рейтинг: 4.3/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

Министерство по налогам и сборам Республики Беларусь в связи с внедрением на территории Республики Беларусь с 1 июля 2016 г. механизма функционирования электронных счетов-фактур по налогу на добавленную стоимость (далее – ЭСЧФ) информирует о следующем.

С 1 июля 2016 г. ЭСЧФ будет являться обязательным электронным документом для всех плательщиков НДС. у которых возникает объект налогообложения НДС, включая обязанность исчисления НДС в соответствии с положениями статьи 92 Налогового кодекса Республики Беларусь (далее – НК) либо обязанность выставления (направления) ЭСЧФ в соответствии с положениями статьи 106 1 НК , служащим основанием для осуществления расчетов по НДС между продавцом и покупателем и принятия к вычету сумм НДС (п. 1 ст. 106 1 НК в редакции, вступающей в силу с 1 июля 2016 г.).

Под плательщиками НДС понимаются указанные в абзацах втором – четвертом статьи 90 НК:

индивидуальные предприниматели с учетом особенностей, установленных статьей 91 НК;

доверительные управляющие по оборотам по реализации товаров (работ, услуг), имущественных прав, возникающим в связи с доверительным управлением имуществом, полученным в доверительное управление, в интересах вверителей и (или) выгодоприобретателей.

При этом ЭСЧФ не создается при реализации товаров (работ, услуг), имущественных прав вышеуказанной категорией плательщиков, включая индивидуальных предпринимателей, которые в силу применения особых режимов налогообложения либо особенностей их налогообложения, установленных законодательством, не являются плательщиками НДС, либо в случае отсутствия объектов налогообложения НДС.

Таким образом, указанные категории плательщиков при реализации товаров (работ, услуг), имущественных прав без НДС не создают ЭСЧФ.

При этом необходимо учитывать следующее.

В собственности (в том числе посредством закрепления на праве хозяйственного ведения) указанной категории плательщиков может находиться имущество (капитальные строения (здания, сооружения), изолированные помещения, машино-места, их части, оборудование, транспортные средства), включая находящееся в государственной собственности, которое может сдаваться в аренду или передаваться в безвозмездное пользование в целях повышения эффективности его использования.

Возмещение арендодателю (ссудодателю) арендатором (ссудополучателем) стоимости приобретенных работ (услуг), связанных с арендой (передачей в безвозмездное пользование), при передаче имущества в аренду (безвозмездное пользование), при которой обязанность возмещения таких приобретенных расходов предусмотрена законодательством или договором, объектом налогообложения НДС не признается (подп. 2.12 и подп. 2.21.2 п. 2 ст. 93 НК ).

Следовательно, такие обороты по возмещению не подлежат отражению в налоговой декларации (расчете) по налогу на добавленную стоимость арендодателя (ссудодателя), а суммы НДС, предъявленные при приобретении работ (услуг), не признаваемых объектами налогообложения НДС в соответствии с подпунктами 2.12 и 2.21.2 пункта 2 статьи 93 НК, не подлежат вычету у арендодателя (ссудодателя) (подп. 19.9 п. 19 ст. 107 НК ).

Возмещаемые арендатором (ссудополучателем) арендодателю (ссудодателю) расходы в большинстве своем приобретаются арендодателем (ссудодателем) у соответствующих организаций и перевыставляются арендатору (ссудополучателю) (услуги электро-, тепло-, газо-, водоснабжения, вывоз мусора, уборка помещений, охрана и иные приобретенные работы (услуги)). Как правило, стоимость таких работ (услуг) приобретается с учетом предъявленного НДС.

Выделение арендодателем (ссудодателем) арендатору (ссудополучателю) сумм НДС при предъявлении к возмещению стоимости приобретенных работ (услуг) производится при указании арендатору (ссудодателю) этих сумм НДС продавцами таких работ (услуг) в первичных учетных документах (п. 7 ст. 105 НК ).

Применительно к операциям по сдаче в аренду (передаче в безвозмездное пользование), при которых арендодатель (ссудодатель) предъявляет к возмещению арендатору (ссудополучателю) стоимость приобретенных работ (услуг) с НДС, в рамках внедрения с 1 июля 2016 г. механизма функционирования ЭСЧФ арендодатель (ссудодатель), независимо от факта признания его неплательщиком НДС, в отношении перевыставляемых арендатору (ссудополучателю) сумм НДС по приобретенным работам (услугам) должен выставлять ЭСЧФ и направлять их арендатору (ссудополучателю) для осуществления последними возможности принятия к вычету сумм НДС по таким расходам.

При приобретении покупателями товаров (работ, услуг), имущественных прав, которые при возмещении их стоимости не признаются объектом налогообложения НДС в соответствии с положениями подпункта 2.12 пункта 2 статьи 93 НК, выставление ЭСЧФ лицам, возмещающим стоимость таких приобретенных товаров (работ, услуг), имущественных прав, осуществляется покупателем на основании данных ЭСЧФ, выставленного покупателю продавцом товаров (работ, услуг), имущественных прав, являющимся плательщиком НДС в Республике Беларусь. В этом случае сумма НДС по товарам (работам, услугам), имущественным правам, отраженная в ЭСЧФ, выставленном согласно пункту 71 статьи 105 НК покупателем лицам, возмещающим стоимость приобретенных товаров (работ, услуг), имущественных прав, указывается из ЭСЧФ продавца товаров (работ, услуг), имущественных прав.

Механизм создания арендодателем (ссудодателем) и направления ЭСЧФ арендатору (ссудополучателю) в рассматриваемой ситуации изложен в пунктах 52 и 53 Инструкции о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 25 апреля 2016 г. № 15 (размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь www.nalog.gov.by в разделе «Электронные счета-фактуры») (далее – Инструкция № 15).

Так, арендодатель (ссудодатель) при получении ЭСЧФ от продавца в части приобретенных работ (услуг), стоимость которых подлежит возмещению арендатором (ссудополучателем), в графе 12 «Дополнительные данные» раздела 6 «Данные по товарам (работам, услугам), имущественным правам» ЭСЧФ должен указать признак дополнительных данных «Не подлежит вычету». При невозможности определения сумм НДС, не подлежащих вычету, прямым счетом определение таких сумм НДС допускается на основании данных удельного веса.

При передаче арендодателем (ссудодателем) арендатору (ссудополучателю) стоимости приобретенных работ (услуг), подлежащих возмещению арендатором (ссудополучателем), арендодатель (ссудодатель) при выставлении ЭСЧФ арендатору (ссудополучателю) указывает:

в строке 3 «Дата совершения операции» – дату совершения хозяйственной операции, которая соответствует дате передачи приобретенных работ (услуг);

в строке 4 «Тип ЭСЧФ» – тип ЭСЧФ «Исходный»;

в строке 6 «Статус поставщика» – статус поставщика «Посредник»;

в строке 12 «Номер ЭСЧФ продавца» – номер и дату выписки ЭСЧФ продавца, полученного арендодателем (ссудодателем);

в строке 15 «Статус получателя (по договору/контракту)» – статус получателя «Потребитель».

В строке 30 «Договор (контракт) на поставку товаров (выполнение работ, оказание услуг), передачу имущественных прав» раздела 5 «Условия поставки» формы ЭСЧФ должны быть указаны номер и дата договора, заключенного между арендодателем (ссудодателем) и арендатором (ссудополучателем) (подп. 25.1 п. 25 Инструкции № 15 ).

В разделе 6 «Данные по товарам (работам, услугам), имущественным правам»:

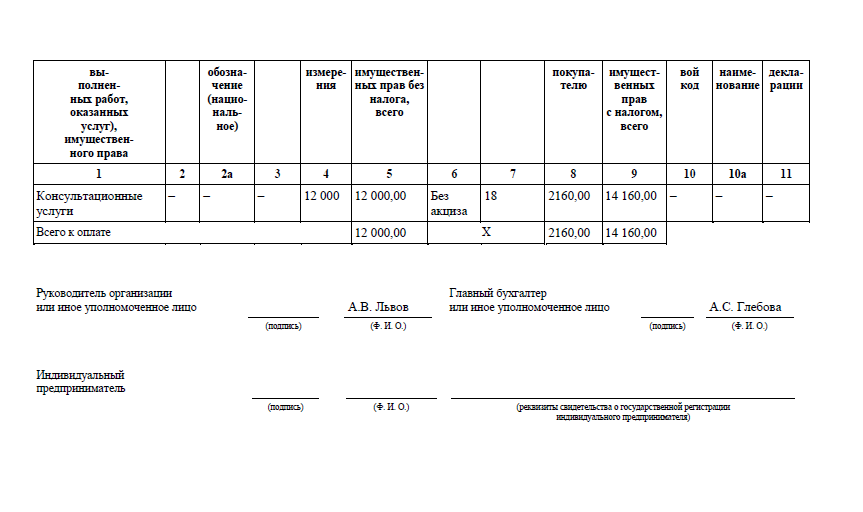

в графе 2 «Наименование товаров (работ, услуг), имущественных прав» указывается наименование приобретенных арендодателем (ссудодателем) и передаваемых арендатору (ссудополучателю) работ (услуг) аналогично наименованию, указанному в ЭСЧФ продавца таких работ (услуг). Например: «услуги по электроснабжению», «услуги водоснабжения», «индексация», «вывоз мусора» и т.п.;

графы 3.1 «ТН ВЭД ЕАЭС», 3.2 «ОКЭД», 4 «Единица измерения», 5 «Количество (объем)», 6 «Цена (тариф) за единицу товара (работы, услуги), имущественных прав без учета НДС, руб.», 8 «В том числе сумма акциза, руб.» могут не заполняться;

в графе 10 «НДС сумма, руб.» арендодатель (ссудодатель) должен указать арендатору (ссудополучателю) сумму НДС, предъявленную продавцом в ЭСЧФ, выставленном продавцом арендодателю (ссудодателю). В случае передачи стоимости приобретенных работ (услуг) арендодателем (ссудодателем) арендатору (ссудополучателю) частями или разным арендаторам (ссудополучателям) сумма показателей графы 10 «НДС сумма, руб.» раздела 6 «Данные по товарам (работам, услугам), имущественным правам» арендодателя (ссудодателя), выставляемых арендатору (арендаторам) (ссудополучателю (ссудополучателям)), не должна превышать показателя строки «Всего по счету» графы 10 «НДС сумма, руб.» раздела 6 «Данные по товарам (работам, услугам), имущественным правам» ЭСЧФ продавца, ссылку на который делает арендодатель (ссудодатель) в строке 12 «Номер ЭСЧФ продавца» ЭСЧФ, выставляемого арендатору (арендаторам) (ссудополучателю (ссудополучателям)).

Остальные строки и графы формы ЭСЧФ заполняются в зависимости от необходимости и особенностей их заполнения, установленных в главе 3 Инструкции № 15.

В случае предъявления арендодателем (ссудодателем) к возмещению стоимости приобретенных работ (услуг) потребителям, не являющимся плательщиками НДС в Республике Беларусь (например, физические лица, юридические лица или индивидуальные предприниматели, не являющиеся плательщиками НДС), ЭСЧФ в адрес таких потребителей может не выставляться.

Выставление (направление) ЭСЧФ по приобретенным арендодателем (ссудодателем) (посредником) работам (услугам), оказанным продавцами в июле 2016 г. и предъявляемым к возмещению арендатору (ссудополучателю) (потребителю), должно будет осуществляться арендодателем (ссудодателем) (посредником) по первому сроку не позднее 5-го августа 2016 г. Выставление ЭСЧФ осуществляется при условии их подписания арендодателем (ссудодателем) (посредником) в установленном порядке электронной цифровой подписью (далее – ЭЦП).

Авторизация каждого плательщика (пользователя) на Портале осуществляется по личному ключу (сертификат открытого ключа ЭЦП), выдаваемому удостоверяющими центрами:

Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» по областям и г. Минску; Государственной системы управления открытыми ключами электронной цифровой подписи (ГосСУОК) РУП «Национальный центр электронных услуг». Для плательщиков, подключенных к системе электронного декларирования Министерства по налогам и сборам Республики Беларусь, представляющих в налоговые органы отчетность (декларации (расчеты)) в виде электронных документов с использованием ключа ЭЦП, полученного в указанных удостоверяющих центрах, получение дополнительного ключа ЭЦП для работы с Порталом не потребуется.

Аналогичные механизм и правила выставления (направления), получения ЭСЧФ применяются арендодателем (ссудодателем) (посредником) при передаче стоимости приобретенных работ (услуг) субарендатору в рамках исполнения условий договоров субаренды, исходя из особенностей совершаемых операций. В таком механизме выставления ЭСЧФ арендодатель (ссудодатель) при создании ЭСЧФ выступает в статусе «Посредник», субарендатор – в статусе «Потребитель».

Заместитель Министра Э.А. Селицкая

Полный текст статьи доступен для подписчиков журналаПриглашаем всех посeтителей сайта получить демо-доступ на три дня ко всем материалам электронного "Главного Бухгалтера" в полном объеме

Бухгалтеры могут приступить к изучению формы электронного счета-фактуры по НДС и порядка его создания, выставления, получения, подписания и хранения.

Электронный документооборот ЭСЧФ между продавцами и покупателями будет осуществляться с использованием портала "Электронный счета-фактуры" с помощью раздела "Личный кабинет".

"Личный кабинет" содержит подразделы, в которых плательщики будут осуществлять:

Отдельные главы Инструкции посвящены порядку заполнения реквизитов ЭСЧФ, создания исходного, дополнительного или исправленного ЭСЧФ, аннулирования ЭСЧФ.

Инструкция определяет не только общие подходы, но и особенности заполнения ЭСЧФ при совершении отдельных хозяйственных операций.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

24 мая 2016 г. состоялась пресс-конференция, на которой заместитель Министра по налогам и сборам Республики Беларусь Элла Селицкая обратила внимание на то, что плательщики НДС до конца 2016 года могут использовать бумажные бланки счетов-фактур.

Люди, это уже обсуждалось? сегодня из налоговой прислали. Если я правильно поняла, то в случаях когда нет интернета, или по другим техническим проблема ЭСЧФ отправить на портал не получается, то мы должны ее на бумажном носителе отнести в ИМНС. Так мне в ИМНС ответили. А нам сказали что это электронный документ и требовать его в печатной форме неправомерно. и вот как. кого слушать И правда кого слушать? Такое впечатление, что в каждой ИМНС свое мнение.

Плательщики НДС в Беларуси до конца 2016 года могут использовать бумажные счета-фактуры, сообщила заместитель министра по налогам и сборам страны Элла Селицкая. Такое станет возможным в случае зависания портала или технического сбоя программного комплекса. В свою очередь отмечено, что электронные бланки — это та информационная система, которая будет функционировать на ресурсах Республиканского центра обработки данных. Поэтому неполадки должны быть исключены. Вот еще о ЭСЧФ - может кому-нибудь интересно будет

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день! Упрощенка без НДС. Т.к. я не являюсь плательщиком НДС, то ЭСФ не нужна? Или все таки нужно вставлять (на портал) и указывать без НДС? А если покупаем для собственного производства материалы с НДС, мы должны подписывать ЭСФ поставщика? Подскажите, пожалуйста, совсем запуталась? столько противоречивых мнений. Спасибо!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

спасибо, прочитала эх. переживем июль-август значит будем жить

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день! Упрощенка без НДС. Т.к. я не являюсь плательщиком НДС, то ЭСФ не нужна? Или все таки нужно вставлять (на портал) и указывать без НДС? А если покупаем для собственного производства материалы с НДС, мы должны подписывать ЭСФ поставщика? Подскажите, пожалуйста, совсем запуталась? столько противоречивых мнений. Спасибо! как неплательщик НДС выставлять ЭСЧФ у вас нет обязанности, НО подписывать входящие ЭСЧФ от поставщиков вы обязаны, так что все требования для работы с порталом ЭСЧФ действуют и для вас

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день!

Я так поняла, что к вычету мы сможем взять лишь те суммы, которые будут отражены через ЭСФ, а как быть с вычетами по расходам будущих периодов. Напр. тоже электронное декларирование, оплаченное еще в прошлом году, подписки на издательства? Как их вычитать за третий квартал 2016? Второй вариант - предоплата, счет-фактура выставлена в августе, услуга полностью оказана в октябре - получается, что данные портала не будут совпадать с учетом, а они ходят, что бы декларации совпадали с данными ЭСФ.

Второй вопрос про экспедиторов: международная перевозка 0% НДС, заказчик российская компания, перевозчик РБ. Я все равно загружаю на портал две ЭСФ: вознаграждение и сумма перевозчика, но не отправляю их заказчику, и подписываю ЭСФ перевозчика. А если и перевозчик нерезидент?

Что-то все на сколько проблемно. 1. по расходом будущих периодов. не электронное декларирование, не подписка уже давно не может быть у вас висеть как расходы будущих периодов, по подписке издательство будет обязано вам ежемесячно присылать эсф

2. немного не поняла. выручка то у вас будет отражена в октябре..и эсф вы выставите в октябре. причем тут предоплата?

3. даже если нерезидент и заказчик, и перевозчик - вы все равно выставляете эсф как бы на себя любимую для подтверждения 0 ставки

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день! Упрощенка без НДС. Т.к. я не являюсь плательщиком НДС, то ЭСФ не нужна? Или все таки нужно вставлять (на портал) и указывать без НДС? А если покупаем для собственного производства материалы с НДС, мы должны подписывать ЭСФ поставщика? Подскажите, пожалуйста, совсем запуталась? столько противоречивых мнений. Спасибо! как неплательщик НДС выставлять ЭСЧФ у вас нет обязанности, НО подписывать входящие ЭСЧФ от поставщиков вы обязаны. так что все требования для работы с порталом ЭСЧФ действуют и для вас Согласно чему такая обязанность?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Всем добрый день!Расскажите,кто знает, мы по всем отгрузкам должны как продавец в электронном счете-фактуре указывать наименования всех отгруженных товаров?а код ТН ВЭД не нужно ведь указывать,если сделка между резидентами РБ?Спасибо!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день! Упрощенка без НДС. Т.к. я не являюсь плательщиком НДС, то ЭСФ не нужна? Или все таки нужно вставлять (на портал) и указывать без НДС? А если покупаем для собственного производства материалы с НДС, мы должны подписывать ЭСФ поставщика? Подскажите, пожалуйста, совсем запуталась? столько противоречивых мнений. Спасибо! как неплательщик НДС выставлять ЭСЧФ у вас нет обязанности, НО подписывать входящие ЭСЧФ от поставщиков вы обязаны. так что все требования для работы с порталом ЭСЧФ действуют и для вас Согласно чему такая обязанность. Поясните, пожалуйста- Без НДС (УСН)- есть все же ОБЯЗАННОСТЬ подписать счета продавцов товаров/услуг. на семинаре МНС разъяснили,что если НЕТ ДЕКЛАРАЦИЙ по НДС- и лишние телодвижения на сайте VAT.GOV/// делать нет необходимости. если только услугу у нерезов приобретем или ввезем в РБ импорт.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Никогда не говори Никогда.

Добрый день! Упрощенка без НДС. Т.к. я не являюсь плательщиком НДС, то ЭСФ не нужна? Или все таки нужно вставлять (на портал) и указывать без НДС? А если покупаем для собственного производства материалы с НДС, мы должны подписывать ЭСФ поставщика? Подскажите, пожалуйста, совсем запуталась? столько противоречивых мнений. Спасибо! как неплательщик НДС выставлять ЭСЧФ у вас нет обязанности, НО подписывать входящие ЭСЧФ от поставщиков вы обязаны. так что все требования для работы с порталом ЭСЧФ действуют и для вас Согласно чему такая обязанность. Поясните, пожалуйста- Без НДС (УСН)- есть все же ОБЯЗАННОСТЬ подписать счета продавцов товаров/услуг. на семинаре МНС разъяснили,что если НЕТ ДЕКЛАРАЦИЙ по НДС- и лишние телодвижения на сайте VAT.GOV/// делать нет необходимости. если только услугу у нерезов приобретем или ввезем в РБ импорт. Нам тоже так в министерстве сказали. Так что не переживайте, если у Вас будут требовать подпись продавцы, Вы можете не подписывать, т.к. вы вычет не берете, а для них это роли не играет. они выполнили свою обязанность выставить, выручки отразили на портале и все.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

«Статья 106-1. Электронный счет-фактура

8. Электронный счет-фактура создается плательщиком и направляется на Портал без необходимости его выставления покупателю товаров (работ, услуг), имущественных прав, если иное не установлено положениями пункта 7 настоящей статьи, при:

- реализации товаров (работ, услуг), имущественных прав покупателям, не являющимся плательщиками налога на добавленную стоимость в Республике Беларусь, за исключением товаров, указанных в абзаце пятом настоящего части;

Обязанности подписывать ЭСЧФ у УСН без НДС нет!

Письмо Министерства по налогам и сборам Республики Беларусь от 07.06.2016 № 2-1-09/01166 «О перевыставлении электронных счетов-фактур по НДС»:

При этом ЭСЧФ не создается при реализации товаров (работ, услуг), имущественных прав вышеуказанной категорией плательщиков, включая индивидуальных предпринимателей, которые в силу применения особых режимов налогообложения либо особенностей их налогообложения, установленных законодательством, не являются плательщиками НДС, либо в случае отсутствия объектов налогообложения НДС.

Таким образом, указанные категории плательщиков при реализации товаров (работ, услуг), имущественных прав без НДС не создают ЭСЧФ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Обработка предусматривает подключение к "1С: Бухгалтерии" версий "1.6" и "2.0" и является дополнительной печатной формой к документу "Расходная накладная".

В состав обработки включена: Схема XSD (исходная).

Общая схема генерирования XML:

Порядок подключения обработки:

Частые проблемы подключения:

1. Выполнять подключение по IP (вместо vat.gov.by укажите 185.32.226.170)

2. Импортировать корневой сертификат сайта. Подробнее см. изображения к статье.

3. Установить корневой сертификат в список доверенных сертификатов. Подробнее см. изображения к статье.

Обработка проверена на документе реализация товаров и услуг и позволяет генерировать ЭСЧФ, подписывать и отправлять его на портал.

С 1 июля вступило в силу постановление Министерства по налогам и сборам Республики Беларусь от 25 апреля 2016 г. № 15. Документ устанавливает форму электронного счета-фактуры и одновременно утверждает Инструкцию о порядке создания (в т.ч. заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры. Таким образом, пройден еще один важный этап на пути внедрения в Беларуси электронных счетов-фактур по НДС.

При составлении первых электронных документов у плательщиков возникает много вопросов. Один из первых: «А касается ли непосредственно его новый механизм камерального контроля?». Вероятнее всего, касается, как и 130 тысяч других субъектов хозяйствования по всей стране, являющихся плательщиками НДС. Именно этот признак – уплата НДС – и является в данном случае ключевым. Все остальное пока вторично. Оговорка «пока» имеет право на жизнь – некоторые сферы деятельности отстаивают право не составлять электронные счета-фактуры, например, при работе с нулевой ставкой НДС, но вопрос остается открытым. И не важно, производитель вы, перевозчик или экспедитор, покупаете вы или у вас, идет ли речь о товарах, услугах, работах или имущественных правах. Если, оформляя сделку, продавец включает НДС, а покупателю требуется соответствующий вычет, значит, эта статья представляет для читающего вполне конкретный интерес.

Объять необъятное невозможно, информации о том, как будет работать система учета счетов-фактур, много, и после 1 июля, кажется, ее становится только больше. Эксперты дают разъяснения, а разработчики – технические рекомендации, представители Министерства по налогам и сборам вносят необходимые корректировки, пользователи системы ищут ответы на возникающие вопросы. А потому постараемся разобраться в основных моментах нововведения – с тем, чтобы у любого из плательщиков появилась своего рода «точка опоры», некие базисные знания, имея которые, они будут лучше понимать происходящее и смогут двигаться дальше.

Вместе с тем, дадим максимально широкие указания на источники информации, в которых плательщики смогут оперативно найти необходимые сведения по теме. Многие специалисты, думаем, уже подступались к ней, но ситуация неоднозначная. На одной из недавних конференций вопрос о том, кто вникал в проблематику счетов-фактур, зал встретил дружным смехом, но следующий вопрос о том, кто пробовал заполнять счета-фактуры на специализированном портале (о нем немного позже), можно сказать, повис в тишине, и подняли руку лишь несколько человек. Теория пока уверенно побеждает практику.

Итак, электронный счет-фактура по НДС, или сокращенно ЭСчФ, – это исключительно электронный документ, который в соответствии с вступившими в силу с 1 июля 2016 г. изменениями в налоговом законодательстве, служит основанием для осуществления расчетов по НДС между продавцом и покупателем. Для простоты будем именовать стороны сделки (как уже было сказано, не важно, происходит ли в ее рамках продажа товара, оказание услуг, выполнение работ или другой вид передачи объекта) именно так – «продавец» и «покупатель», а если потребуются уточняющие оговорки – сделаем и их.

На сегодня ЭСчФ не имеет статуса первичного учетного документа. Возможности изменения этого статуса в будущем МНС не исключает: в решении вопроса все зависит от того, насколько быстро и широко будет происходить экспансия электронного документооборота в целом.

Составление всех счетов-фактур будет вестись в белорусских рублях. Даже если реализация осуществлялась за иностранную валюту или сделка была, как сейчас принято говорить, «псевдовалютной» (т.е. когда обязательства выражены в валюте, а оплата осуществляется в белорусских рублях), счет-фактура по НДС все равно составляется в белорусских рублях.

Электронный документооборот ЭСчФ между продавцами и покупателями работает с использованием Портала электронных счетов-фактур (www.vat.gov.by) (Портал), являющегося информационным ресурсом Министерства по налогам и сборам.

Все дороги ведут… на Портал

Поскольку речь идет о полноценном электронном документе, работа с ним возможна только с применением электронной цифровой подписи. Авторизация каждого плательщика (пользователя) на Портале происходит по личному ключу ЭЦП (сертификат открытого ключа электронной цифровой подписи), выдаваемому удостоверяющими центрами Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» по областям и Минску, а также Государственной системы управления открытыми ключами электронной цифровой подписи (ГосСУОК) РУП «Национальный центр электронных услуг».

Для плательщиков, подключенных к системе электронного декларирования МНС, представляющих в налоговые органы отчетность (декларации (расчеты) в виде электронных документов с использованием ЭЦП, полученного в указанных удостоверяющих центрах, дополнительный ключ электронной цифровой подписи для работы с Порталом не требуется.

Создаваемая система допускает возможность работы с ЭСчФ в организации нескольких пользователей (и правда, ведь оборот организации и число ее контрагентов могут быть весьма значительными). При этом для каждого дополнительного пользователя плательщику понадобится личный ключ электронной цифровой подписи.

В этом плане у плательщиков нередко возникает вопрос: «А можно ли – условно – оформить 50 ключей на главного бухгалтера и раздать их работникам, которые будут непосредственно заниматься составлением ЭСчФ?». Что ж, «автоматика» позволяет плательщику сделать такой шаг, но в его целесообразности сомневаются разработчики системы и сравнивают это решение с изготовлением неограниченного числа факсимиле. Кто им воспользовался в конкретный момент времени? Кто допустил ту или иную ошибку? Возникает еще немало иных вопросов, на которые плательщик, увы, ответа не найдет, ведь все действия на Портале будут совершаться от имени главного бухгалтера предприятия.

После регистрации работа на Портале происходит в «личном кабинете». В нем пользователь сможет управлять счетами-фактурами, запускать камеральные проверки, выполнять мониторинги сделок, работать с архивом ЭСчФ, получать доступ к нормативно-справочной информации, формировать отчеты и т.д.

Несколько слов необходимо сказать и о самом Портале.Это – первый крупный информационный ресурс, который перемещен на базу только что запущенного в эксплуатацию Республиканского центра обработки данных (так называемой Республиканской платформы облачных вычислений). Со временем на базе последнего разместятся все информационные системы государственных органов. Как утверждают эксперты, речь идет о совершенно новом технологическом уровне: дата-центр сертифицирован по высшим стандартам безопасности и отказоустойчивости, что позволяет развеять опасения тех пользователей Портала, которые принимали участие в опытной эксплуатации, проходившей на временном ресурсе, и периодически сталкивались с определенными техническими проблемами.

Портал электронных счетов-фактур технически готов к наплыву большого числа пользователей: одним из требований Министерства по налогам и сборам было обеспечение работы на нем не менее 150 тысяч пользователей одновременно. В процессе создания системы предусмотрены решения, которые позволяют ей работать безотказно даже при больших нагрузках.

В начале статьи мы уже сказали, что появился нормативный документ, который, наряду с Налоговым кодексом, регулирует вопросы, возникающие при применении в работе ЭСчФ, – постановление № 15. Среди них отметим: 1) порядок создания, выставления (направления), получения, подписания и хранения ЭCчФ; 2) порядок заполнения реквизитов ЭСчФ; 3) порядок создания исходного, дополнительного или исправленного ЭСчФ; 4) порядок аннулирования ЭСчФ и др.

На кого же распространяются требования о работе в данной системе и кто должен заполнять ЭСчФ? Здесь можно выделить три большие группы: организации, которые являются плательщиками НДС; индивидуальные предприниматели, на которых возложена обязанность уплачивать налоги в соответствии со ст. 91 Налогового кодекса «Особенности признания плательщиками НДС индивидуальных предпринимателей при реализации товаров (работ, услуг), имущественных прав»; доверительные управляющие.

Как это будет происходить? Возьмем самую простую сделку – купля-продажа. ЭСчФ, по общему правилу, должен составить продавец и направить его покупателю. Отгрузили, к примеру, товар, наступил момент фактической реализации (как правило, этот «пунктик» четко прописан в учетной политике плательщика) – появляется обязанность составить ЭСчФ. Обратите внимание: необходимость отправлять ЭСчФ на Портал либо покупателю через Портал «сию минуту», сразу же после совершения хозяйственной операции отсутствует (сроки выставления счета-фактуры мы еще рассмотрим подробнее чуть позже).

Заполнив все предусмотренные в ЭСчФ реквизиты, плательщик подписывает составленный документ электронной цифровой подписью и отправляет (через Портал) покупателю. Тот, в свою очередь, сразу после подписания ЭЦП продавцом электронного счета-фактуры получает этот документ и с этого момента может им управлять. Однако право вычета появится у него… только после подписания ЭСчФ своей ЭЦП.

Налоговый кодекс, впрочем, предусматривает ряд случаев, когда ЭСЧФ вообще не составляется или когда такой документ направляется продавцом на Портал без направления покупателю. В последнем случае (скажем, покупатель не является плательщиком НДС, его по определенным причинам не интересуют вычеты и т.д.) плательщик, составляющий счет-фактуру в разделе «Покупатель» указывает только статус контрагента (наиболее распространенный – «Покупатель»). При этом его реквизит «УНП» остается незаполненным.

На случай, когда не известно, является ли наш контрагент плательщиком НДС или нет, представители налоговой службы рекомендуют составлять электронный счет-фактуру, как если бы он являлся плательщиком налога (т.е. с указанием УНП и т.д.)

Что касается сроков. Налоговый кодекс сегодня предусматривает, что ЭСчФ должен быть составлен в отношении каждого оборота по реализации не ранее дня отгрузки объекта и не позднее 5-го числа месяца, следующего за месяцем, в котором наступил момент фактической реализации. Бизнес настойчиво предлагал продлить этот срок (в пользу такого шага звучали различные аргументы), и МНС в данном случае пошло навстречу плательщикам. Пятое число не является последним днем в контексте рассматриваемых сроков, а ЭСчФ может быть представлен не позднее даты представления в налоговые органы отчетности (т.е. до 20 числа, следующего за отчетным периодом). Автоматизированная система позволит это сделать.

Налоговым кодексом оговорен целый ряд исключений из «главного» срока, которые связаны с особенностями хозяйственной деятельности плательщиков, применяемыми ими системами и режимами налогообложения, нахождением контрагентов и т.д. Но сейчас вот на что хочется обратить внимание.

МНС призывает плательщиков не оттягивать момент выставления ЭСчФ в рамках имеющихся сроков. Ведь даже если продавец и успел «запрыгнуть в последний вагон», отправив электронный счет-фактуру на Портал, то покупатель еще должен успеть проверить пришедший документ (а их может быть немало!). Да и потом, продавцы – в иных хозяйственных операциях – сами выступают в роли покупателя, а потому взаимное уважение интересов друг друга может способствовать укреплению деловых отношений. Впрочем, это не только этические, но и экономические отношения, ведь, будем называть вещи своими именами, непримененный вычет по НДС – это изъятые из оборота денежные средства. Порой значительные.

Да, пока, во всяком случае, до конца 2016 г. законодательством не предусмотрена никакая ответственность за не выставление ЭСчФ, нарушение срока или порядка составления такого электронного документа, а потому «выяснять отношения» покупателю и продавцу в случае чего придется между собой. В таких случаях, как показывает опыт других стран, рынок постепенно налаживается изнутри: постоянные обращения покупателя к своему контрагенту, не составившему своевременно ЭСчФ, действуют на того сильнее, чем административная ответственность. Хотя без законодательной нормы, ясно, и не обойтись. Кроме того, контрагенты об урегулировании подобных вопросов (в т.ч. о штрафных санкциях) уславливаются при составлении и подписании договоров.

У вопроса есть и обратная сторона. Привыкшие к тому, что «лучше перебдеть», некоторые плательщики уже сегодня выступают с предложениями о том, чтобы продавцы, отгружая им товар, к привычной накладной прикладывали распечатанный с Портала электронный счет-фактуру по НДС. Данное требование – подчеркивают в МНС – неправомерно, а обязательность выставления ЭСчФ вовсе не делает его товаросопроводительным документом. Этот документ должен обращаться исключительно в электронном виде и только через Портал. Разумеется, и продавец, и покупатель имеют возможность распечатать счет-фактуру, однако делать это они могут сугубо для собственных целей.

Еще один важный момент. Плательщик может воспользоваться одним из трех вариантов работы с ЭСчФ.

Первый вариант предполагает работу в Личном кабинете на Портале, где и происходит составление, обработка, подписание и выставление счета-фактуры.

Второй вариант связан с первым и несколько его упрощает: плательщик в своей учетной системе или иной специально созданной для этих целей программе формирует xml-файл счета-фактуры в соответствии со всеми требованиями законодательства и загружает (а после и подписывает) его в «личном кабинете» и отправляет контрагенту.

Третий вариант предлагает полностью автоматизированную работу со счетами-фактурами, которые формируются непосредственно в учетной системе плательщика. В данном случае от плательщика не требуется для подписания и отправки ЭСчФ заходить в «личный кабинет». Для того, чтобы воспользоваться третьим вариантом, плательщику следует осуществить доработку своей учетной системы.

Тут важно отметить, что разработчиком системы учета счетов-фактур, СООО «Белорусские облачные технологии», совместно с разработчиком криптосредств создано универсальное приложение – как раз для доработки учетных систем. Размещено оно на Портале, его можно скачать и встроить в учетную систему, что в определенной мере минимизирует трудозатраты по доработке. Приложение позволяет, в частности, выгруженные из учетных систем xml-файлы подписать и отправить на Портал, а также по команде получить с Портала поступившие электронные счета-фактуры, просмотреть их, подписать и отправить обратно.

Кому бы задать вопрос?

Разобраться сразу и во всем не просто. Чтобы облегчить этот процесс, разработаны видеоинструкции по пяти наиболее важным и ответственным этапам работы в системе учета счетов-фактур. Размещены они на сайте Министерства по налогам и сборам в сециализированном разделе «Электронные счета-фактуры», а также в социальных сетях. Здесь можно найти видеоинструкции по настройке браузера и регистрации пользователя в системе; созданию электронного счета-фактуры, подписанию входящих электронных счетов-фактур, камеральному контролю (один из полезных для плательщика функциональных сервисов!) и работе в кабинете администратора. Тут же отметим, что как на Портале, так и на сайте МНС в специализированном разделе аккумулирована информация (вопросы-ответы, разъяснения, комментарии и пр.), которая поможет пользователям решить конкретные проблемы.

В режиме 24/7, т.е. круглосуточно работает и специализированный контакт-центр. Дозвониться в него плательщики могут по короткому номеру 110, а также по городскому номеру +375 (17) 287-11-10. Операторы контакт-центра помогут пользователям системы устранить возникающие трудности технического характера (в частности, вопросы по настройке и установке, регистрации на Портале, при проблемах при входе на него, расскажут о функциях и возможностях «личного кабинета».

Свои вопросы (именно касающиеся технической стороны работы с системой) можно направить также на электронный адрес vat.support@becloud.by.

Информационную поддержку со своей стороны окажут и специалисты налоговой службы. Это касается вопросов по методологии заполнения, порядку выставления, движения, учета и работы с ЭСчФ, исчислению НДС, работе со справочниками и нормативной базой. МНС также готово выслушать все предложения и пожелания пользователей. Дозвониться можно по телефонам +375 (17) 229-79-27, +375 (17) 229-79-28, +375 (17) 220-23-47. Наконец, с возникающими вопросами плательщик имеет право обратиться к налоговому инспектору по месту регистрации.

Готово ли «железо»?

Готовность компьютерной техники к работе с системой учета счетов-фактур – не последний вопрос, который важно решить в срок. Разработчики в течение первого полугодия 2016 г. постоянно упрощали технические требования к компьютерам, на которых будет осуществляться работа с электронными счетами-фактурами. Это – процессор Intel Pentium 2 Ггц; оперативная память 2 Гб; свободное место на жестком диске 720 Мб; сетевая карта Ethernet 100.

Со стороны пользователя должна быть обеспечена скорость интернет-соединения не менее 512 кб/с.

Пользователю требуется такое программное обеспечение, как операционная система Microsoft XP и выше, интернет-браузер Microsoft Internet Explorer 8 и выше, программные средства криптографической защиты информации «Авест» (программный комплекс «Комплект Абонента Авест», криптопровайдер AvCSP, персональный менеджер сертификатов «Авест» AvPCM).

Журнал «Компас экспедитора и перевозчика»