Рейтинг: 4.2/5.0 (1820 проголосовавших)

Рейтинг: 4.2/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Каждый сотрудник может пойти в отпуск, такое право он получает за каждый отработанный год на предприятии. Минимальная продолжительность основного оплачиваемого отпуска составляет 28 календарных дней, но работодатель может на свое усмотрение увеличить эту продолжительность.

Кроме того, для некоторых должностей и профессий даются дополнительные дни оплачиваемого отпуска.

Основной ежегодный отпуск работодатель оплачивается. Сотруднику не позднее, чем за три дня до первого отпускного дня выплачивают отпускные, размер которых зависит от того, какую зарплату сотрудник получал на протяжении года.

Порядок расчета отпускных рассмотрен в этой статье. В статье ниже рассмотрим некоторые конкретные ситуации и примеры и произведем для них расчет отпускных.

Примеры расчета отпускных Пример 1 — работник отработал 12 месяцев полностью.Идеальный вариант, когда работник исправно трудился весь год и по его окончанию уходит в отпуск.

Соколов уходит в отпуск с 13 по 26 ноября 2015 года. Заработная плата Соколова за протяжении последних 12 месяцев составляла 40000 ежемесячно. Соколов не болел, в отпуск за свой счет не уходил, все месяцы отработал полностью. Рассчитаем отпускные для этого примера.

Расчет для примера 1:

Данная ситуация часто встречается: работник отрабатывает положенные 6 месяцев или чуть больше (но менее 12 месяцев) и уходу в отпуск. Как рассчитать отпускные, если работник отработал менее 12 месяцев?

Соколов уходит в отпуск с 13 по 26 ноября 2015 года. На предприятии он работает с 13 апреля 2015 года. Зарплата за апрель составила 20000 руб. Заработная плата за остальные полностью отработанные месяцы составила 30000 руб. Рассчитаем отпускные для этого примера.

Расчет для примера 2:

Идеальных случаев не бывает, работники болеют, берут отгулы и отпуска за свой счет. Рассмотрим, как рассчитывается заработная плата, если работник в расчетном периоде находился на больничном и в отпуске без сохранения заработной платы.

Соколов уходит в отпуск с 13 по 26 ноября 2015 года. В июле 2015 года он болел 5 дней. В сентябре 2015 года он брал отпуск за свой счет (без сохранения заработной платы) на период 21 календарных дней (отпуск без содержания свыше 14 календарных дней не учитывается). Заработная плата в полностью отработанных месяцах составила 40000 руб. В июле Соколов получил 30000 руб. в сентябре 10000 руб.

Расчет отпускных для примера 3:

Поддержите нас, мы старались!

Сегодня, как мы и обещали, рассмотрим наиболее типичные случаи расчета и начисления отпускных (нельзя объять необъятное), которые возникают на украинских предприятиях в преддверии летнего бума отпусков.

Пример расчета отпускных когда сотрудник отработал один год до отпускаПример 1.Оклад сотрудника, согласно штатного расписания составляет 6500 грн. На протяжении всего расчетного периода сотрудник не ходил в отпуск без сохранения заработной платы. Больничные листы ему в этом периоде не оплачивались. Премии и доплаты к должностному окладу в расчетном периоде не начислялись и не выплачивались.

Работник изъявил желание использовать часть основного отпуска (10 календарных дней), начиная с 01.06.2016 года.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

12 * 6500 = 78000 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

78000 / 356 = 219,10 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 10 дней ежегодного отпуска:

219,10 * 10 = 2191 грн.

Пример расчета отпускных когда сотрудник не отработал один год до отпускаПример 2.Прием сотрудника на работу состоялся 01.11.2015 года. Согласно штатного расписания ему был установлен должностной оклад 8000 грн. За время работы на предприятии надбавки и премии этому сотруднику не начислялись и не выплачивались. В отпуске без сохранения заработной платы сотрудник не был. Больничные листы в бухгалтерию не сдавались и не оплачивались.

Сотрудник изъявил желание использовать часть ежегодного отпуска (15 календарных дней), начиная с 01.07.2016 г.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за отработанное им время, в нашем случае это период, начиная с 01.11.2015 г. до 31.05.2016 г.:

8000 * 7 = 56000 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника:

30 к. д. (ноябрь 2015) + 31 к. д. (декабрь 2015) + 31 к. д. (январь 2016) + 29 к. д. (февраль 2016) + 31 к. д. (март 2016) + 30 к. д. (апрель 2016) + 31 к. д. (май 2016) – 6 праздничных и нерабочих дней = 207 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

56000 / 207 = 270,53 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 10 дней ежегодного отпуска:

270,53 * 15 = 4057,95 грн.

Пример расчета отпускных когда в расчетном периоде был отпуск без сохранения заработной платыПример 3.Оклад сотрудника, согласно штатного расписания составляет 9500 грн. На протяжении расчетного периода сотрудник был в отпуске без сохранения заработной платы. Это случилось в январе 2016 года. Продолжительность отпуска без сохранения заработной платы 10 к. д. Больничные листы ему в этом периоде не оплачивались. Премии и доплаты к должностному окладу в расчетном периоде не начислялись и не выплачивались.

Сотрудник изъявил желание пойти в ежегодный оплачиваемый отпуск полной продолжительности, начиная с 01.06.2016 г.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем заработок сотрудника за фактически отработанное время в январе 2016 года. Для этого должностной оклад делим на количество рабочих дней в январе 2016 года и умножаем на фактически отработанные сотрудником дни. В январе 2016 года был 21 р. д. из них 10 дней сотрудник был в отпуске без сохранения зарплаты, поэтому:

9500 / 21 р. д. * 11 р. д. = 4976,19 грн.

2) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

9500 * 11 + 4976,19 = 109476,19 грн.

3) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. (праздничные и нерабочие дни) – 10 к. д. (отпуск без сохранения зарплаты) = 346 к. д.

4) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

109476,19 / 346 = 316,41 грн.

5) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 10 дней ежегодного отпуска:

316,41 * 24 = 7593,84 грн.

Пример расчета отпускных когда в расчетном периоде был отпуск по уходу за ребенком до 3х летПример 4.Сотрудница предприятия находилась в отпуске по уходу за ребенком до достижения им трехлетнего возраста. С 01.06.2016 года сотрудница вышла из отпуска, однако уже с 05.06.2016 года пожелала использовать часть ежегодного отпуска (15 календарных дней). Должностной оклад сотрудницы согласно штатного расписания на 01.06.2016 г. составил 5000 грн.

Порядок расчета отпускных выглядит следующим образом:

1) В данном случае расчет заработка сотрудницы производим за 12 месяцев расчетного периода на основании оклада по штатному расписанию, т.к. ей не была начислена зарплата за 12 месяцев в связи с ее пребыванием в отпуске по уходу за ребенком до 3 лет:

5000 * 12 = 60000 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

60000 / 356 = 168,54 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

168,54 * 15 = 2528,10 грн.

Пример расчета отпускных когда в расчетном периоде был отпуск по беременности и родамПример 5.Сотруднице был предоставлен отпуск, в связи с беременностью и родами, на 126 календарных дней, начиная с 01 января 2016 года и заканчивая 05 мая 2016 года. Начисленное пособие в связи с беременностью и родами составило 14500 грн. Должностной оклад сотрудницы на 1 мая 2016 года согласно штатного расписания составил 5000 грн. Начиная с 10 мая 2016 года, сотрудница решила использовать часть ежегодного отпуска (15 календарных дней).

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудницы в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.05.2015 г. до 30.04.2016 г.:

5000 * 8 + 14500 / 126 *121 = 53924,60 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

53924,60 / 356 = 151,47 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

151,47 * 15 = 2272,05 грн.

Пример расчета отпускных когда в расчетном периоде повышалась заработная платаПример 6.В период до 01.09 2016 года оклад сотрудника согласно штатного расписания составлял 6000 грн. С 01.09.2016 года должностной оклад сотрудника был повышен на 25% и составил 7500 грн. На протяжении всего расчетного периода сотрудник не ходил в отпуск без сохранения заработной платы. Больничные листы ему в этом периоде не оплачивались. Премии и доплаты к должностному окладу в расчетном периоде не начислялись и не выплачивались.

Работник изъявил желание использовать часть ежегодного отпуска (15 календарных дней), начиная с 01.06.2016 года.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

6000 * 3 + 7500 * 9 = 85500 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

85500 / 356 = 240,17 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

240,17 * 15 = 3602,55 грн.

Пример расчета отпускных когда в расчетном периоде была премия по результатам работы за годПример 7.Оклад сотрудника, согласно штатного расписания составляет 6000 грн. В соответствии с приказом по предприятию сотруднику по итогам работы в 2015 году была выплачена премия в размере 10000 грн. На протяжении всего расчетного периода сотрудник не ходил в отпуск без сохранения заработной платы. Больничные листы ему в этом периоде не оплачивались.

Сотрудник изъявил желание использовать часть ежегодного отпуска (15 календарных дней), начиная с 01.06.2016 года.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

6000 * 12 + 10000 = 82000 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

82000 / 356 = 230,34 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

230,34 * 15 = 3455,10 грн.

Пример расчета отпускных когда в расчетном периоде были больничныеПример 8.Оклад сотрудника, согласно штатного расписания составляет 6000 грн. В декабре 2015 года сотруднику был оплачен больничный лист сроком на 10 к. д. в сумме 1800 грн. кроме того, в этом же месяце была начислена зарплата в размере 3500 грн.

Сотрудник изъявил желание использовать часть ежегодного отпуска (15 календарных дней), начиная с 01.06.2016 года.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

6000 * 11 + 3500 + 1800 = 71300 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

71300 / 356 = 200,28 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

200,28 *15 = 3004,20 грн.

При поддержке: Хотите разрекламировать свой бизнес, но не знаете какую полиграфическую компанию выбрать? Компания Минимакс делает печать на самоклеющейся пленке в спб а также много других видов печати и полиграфических услуг.

О Дмитрий Дрючин

Дмитрий Дрючин написал 109 статей в своем блоге.

Экономист по образованию (закончил СумГУ), с 2005 года имею сертификат аудитора Украины. Практикующий бухгалтер, сейчас являюсь главным бухгалтером на двух предприятиях (сфера строительства и торговли). Даю консультации по ведению бизнеса, организации и восстановлению бухгалтерского и налогового учета. Регулярно пишу статьи о бухгалтерии, финансах, бухгалтерском и налоговом учете, банковских услугах.

Также вам будет интересно почитать

Добавить комментарий Отменить ответ Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

В соответствии с ТК РФ каждому работнику положен ежегодный оплачиваемый отпуск. При этом за сотрудником должны быть сохранены рабочее место и средний заработок. Продолжительность отпуска составляет 28 календарных дней, но в отдельных случаях возможно предоставление удлиненного основного отдыха.

В соответствии с ТК РФ каждому работнику положен ежегодный оплачиваемый отпуск. При этом за сотрудником должны быть сохранены рабочее место и средний заработок. Продолжительность отпуска составляет 28 календарных дней, но в отдельных случаях возможно предоставление удлиненного основного отдыха.

Обо всем этом, а также о том, как начисляются и как правильно рассчитать отпускные, и пойдет речь в этой статье.

Условия предоставленияСуществует несколько случаев, для которых предусмотрены особые условия предоставления отпуска:

Вне зависимости от вида отпуска (основной или дополнительный) полный расчет с сотрудником должен быть произведен за 3 дня до его начала .

Предоставление ежегодных дополнительных оплачиваемых отпусков осуществляется:

Если у работодателя есть возможность установить дополнительный отдых для работников, то никто не запрещает ему этого делать. Информация о порядке и условиях их предоставления должна содержаться в коллективном договоре.

Для расчета обязательно потребуется такая величина, как средний заработок. Учитываемые при этом выплаты:

Расчет среднего заработка не предполагает учет социальных выплат: материальной помощи, оплаты питания, проезда, обучения и т. д.

Сколько сейчас составляет процентная ставка налога на имущество организаций — смотрите в этой статье .

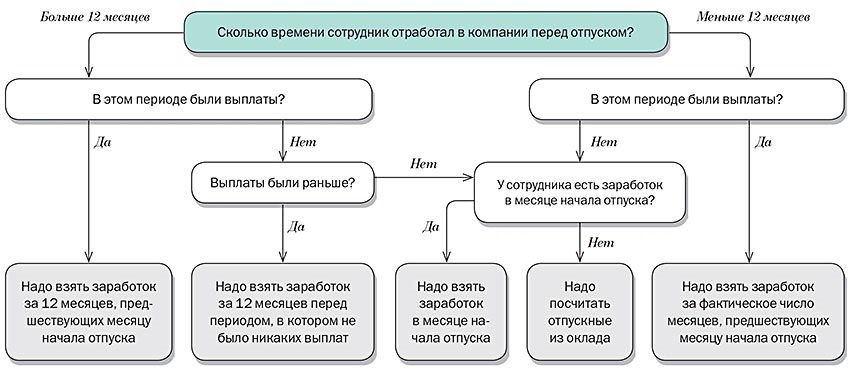

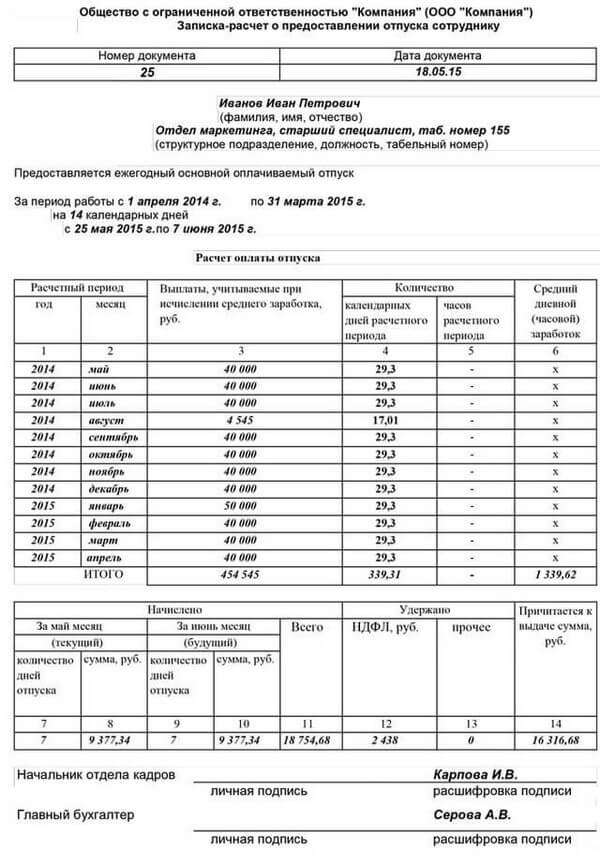

Определение расчетного периодаДля того чтобы рассчитать отпускные, нужно сначала определиться с расчетным периодом. Им является отрезок времени, необходимый для определения среднего заработка. Для того чтобы начислить отпуск или выплатить компенсацию неиспользованного, нужно взять отрезок продолжительностью 12 месяцев .

Например, если работник изъявил желание пойти в отпуск с 25 июля 2016 года, то расчетный период будет начинаться с 1 июля 2015 года, а заканчиваться 30 июня 2016 года.

Существует несколько вариантов расчета среднедневного заработка, которые зависят в основном от отработанного времени и вида дней, в которые предоставляется отдых. Итак, рассмотрим основные:

Месяц считается отработанным не полностью, если имели место быть:

Если одно из этих событий присутствовало в месяце, то расчетные календарные дни будут считаться следующим образом: 29,4 / общее число дней в таком месяце * отработанные дни в этом же месяце.

Отпускные будут рассчитываться так: суммарная величина заработка / число отработанных дней * дни отпуска (календарные).

Подробный разбор порядка начисления данных выплат вы можете посмотреть на следующем видео:

Пример при полностью отработанном периоде Итак, на какие отпускные может рассчитывать работник, добросовестно выполнявший свои обязанности на протяжении года, не прогуливая при этом и не беря больничный?

Итак, на какие отпускные может рассчитывать работник, добросовестно выполнявший свои обязанности на протяжении года, не прогуливая при этом и не беря больничный?

Здесь все предельно просто: отпускные=величина среднедневного заработка*число дней отпуска .

Для того чтобы определить величину среднедневного заработка нужно заработную плату, начисление которой производилось в расчетном периоде, разделить на 352,8 (число месяцев*среднемесячное число дней).

Например, если величина зарплаты в течение расчетного периода не подвергалась изменениям и составляла 25 000 рублей, расчетный период был отработан полностью, а число дней отпуска равняется 28, то сумма отпускных будет следующая:

Расчет среднего заработка не зависит от количества рабочих дней в неделе (5 или 6). Из расчетного периода не нужно исключать выходные и праздничные дни, а также короткий месяц февраль.

Данная схема является идеальной для любого бухгалтера, но фактически в жизни возникает множество жизненных ситуаций, влекущих за собой другой порядок начисления.

Как рассчитываются выплаты в случае наличия больничногоЕсли до того момента, как работник написал заявление на отпуск на 21 день, он уже отработал 1 год в организации, но при этом брал больничный на 12 дней, расчет его отпускных будет выглядеть следующим образом:

Часто случается ситуация, что сотрудник, решивший уволиться, еще не успел полностью воспользоваться своим заработанным отпуском. Что же произойдет с этими днями в случае увольнения? Работник должен сам решить, что для него предпочтительнее: денежная компенсация или фактический отдых.

Часто случается ситуация, что сотрудник, решивший уволиться, еще не успел полностью воспользоваться своим заработанным отпуском. Что же произойдет с этими днями в случае увольнения? Работник должен сам решить, что для него предпочтительнее: денежная компенсация или фактический отдых.

Вне зависимости от принятого работником решения кадровик должен подсчитать все неиспользованные отпускные дни. При стандартном 28-ми дневном отпуске за каждый отработанный месяц сотрудник должен получить 2,33 дня. Если продолжительность последнего отработанного месяца составляет менее 15 дней, то этот месяц не берется в расчет, а если больше, то берется.

Округление полученных дней отдыха осуществляется только в случае, если работник решил их отгулять. На расчет компенсации данное правило не распространяется.

Выплаты при повышении заработной платыЕсли в организации, филиале или структурном подразделении произошло увеличение окладов, то при расчете должны быть использованы коэффициенты пересчета. При этом многое зависит от того момента, когда произошло повышение.

Рассмотрим возможные варианты:

Неполный режим работы предполагает оплату труда работника в соответствии с фактически отработанным временем или выполненным объемом работы. При этом лицу положено такое же число дней отпуска, как и сотрудникам, трудящимся полный рабочий день. Но сумма отпускных, конечно, будет меньше.

Неполный режим работы предполагает оплату труда работника в соответствии с фактически отработанным временем или выполненным объемом работы. При этом лицу положено такое же число дней отпуска, как и сотрудникам, трудящимся полный рабочий день. Но сумма отпускных, конечно, будет меньше.

Расчет будет производиться по тем же правилам, то есть также потребуется определение среднего дневного заработка. Неполный рабочий день позволяет работнику трудиться, например, 2-3 дня в неделю вместо положенных 5 — он просто должен выработать необходимое количество часов. Величина среднемесячного числа календарных дней при расчете отпуска остается неизменной — 29,4.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Хотите быстро сделать расчет отпускных в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным онлайн-калькулятором отпускных от сервиса Контур.Бухгалтерия.

После ввода необходимых данных калькулятор рассчитает автоматически сумму к выплате сотруднику, уходящему в отпуск. Расчет выполняется по среднему заработку за 12 предыдущих месяцев. Если в этот период в вашей организации было массовое повышение зарплаты, укажите это и заработок сотрудника за месяцы до повышения проиндексируется, чтобы расчет выполнился по текущему заработку и сотрудник не потерял в деньгах. Также при заполнении полей можно увидеть подсказки со ссылками на статьи нормативных документов.

Инструкция по пользованию калькулятора расчета отпускныхКалькулятор рассчитывает отпускные всего за 3 шага.

Расчет отпускных в сервисе Контур.Бухгалтерия

Этот калькулятор является частью Контур.Бухгалтерии. У нас ещё много легких и быстрых расчетов для сложных вещей. Вы сможете легко рассчитать зарплату, больничные и отпускные, вести учет сотрудников, начислить зарплатные налоги и взносы, подготовить отчетность по сотрудникам в ПФР, ФСС и ФНС.

Кроме калькулятора отпускных, вы можете воспользоваться другими нашими сервисами:В 2016 году вступает в силу новый порядок расчета оплаты отпуска трудящихся. Данное изменение расчета отпускных вызвано изменением количества праздничных дней, которых в наступившем году значительно больше.

Количество праздничных дней является основным фактором, формирующим размер отпускных.

Порядок начисления отпускных: изменения в 2016 годуКоэффициент для расчета размера отпускного пособия в 2016 году составляет 29,3 и он эквивалентен среднему количеству дней, отработанных сотрудником. Факторы, связанные со средней зарплатой, также являются основоположными при расчете отпускных.

Согласно новой формуле, основным негативным фактором является то, что при расчете размера отпускных не будут включены больничные, выплаты материальной помощи, командировочные и прочие компенсации в виде транспортных расходов и т.д. которые ранее включались при выплатах.

Расчетный период обычно включает последний год. За этот период начисляется отпуск.

Срок может быть меньше, если сотрудник принят на работу позже. В этом случае работник может оформить отпуск только в случае, если он отработал в организации хотя бы 6 месяцев.

Что влияет на сумму отпускныхПомимо таких показателей, как оклад, при вычислении заработной платы учитываются такие показатели, как:

Исключаются больничные, командировочные и прочие компенсационные выплаты. При самостоятельном расчете очень трудно учесть верно все надбавки и премии.

Связано это с тем, что, к примеру, премия включается в случае, если начисление премии входило в расчетный период. Если работник в течение месяца получил сразу несколько премий, то входит только одна из них, причем, какая конкретно — определяется работодателем.

Связано это с тем, что, к примеру, премия включается в случае, если начисление премии входило в расчетный период. Если работник в течение месяца получил сразу несколько премий, то входит только одна из них, причем, какая конкретно — определяется работодателем.

Какая из премий войдет в расчет, определяется на основании приказа. Зачастую включается наибольшая из премий.

В случае, если премия была квартальной, то она учитывается полностью, если период начисления и окончание квартала совпали. В противном случае учитывается месячная доля премии.

Также учитывается премия, которая выплачена по результатам работы за последний год, однако должна быть выплачена обязательно в 2015 году.

Особенно важно, если сотрудник ушел в отпуск, не получив премию, то производится перерасчет отпускных с учетом полученной премии. Таким образом, выданная премия делится на количество месяцев, повышая среднюю зарплату.

Дополнительный оплачиваемый отпускДополнительный оплачиваемый отпуск определяется согласно Трудовому кодексу РФ для определенных категорий граждан.

К таким категориям граждан относятся работники, у которых:

К ним также относятся жители Крайнего Севера или районов, приравненных к ним.

Помимо этого, организации могут самостоятельно устанавливать такие отпуска, если посчитают это нужным ( является необязательным).

В случае, если предоставляется дополнительный отпуск, то строго регламентируется количество дней, предоставляемых на этот отпуск, причем дни приводятся рабочие, а не календарные. Если права работника предусматривают право получить несколько видов дополнительного отпуска, то можно получить только один из них, но наиболее продолжительный.

Особенно важно, что в случае, когда предоставляется дополнительный отпуск, лицам, задействованным на вредном производстве, в необходимый стаж входит только фактически проработанное время, исключая стаж работы на какой-либо другой работе.

Исключение составляют только те исключительные случаи, когда сотрудник:

Для начисления отпуска необходимо определить расчетный период, соответствующий периоду, за который работник будет получать отпускные и среднедневной заработок. За основу берется расчетный период в 12 месяцев, которые предшествовали моменту оформления отпуска.

В других случаях, когда этот срок не набирается, т.е. сотрудник не проработал указанный период, а например, недавно вышел из декрета, то необходимо учитывать зарплату за период, равный расчетному. Аналогичная ситуация, если работник принят на должность не с начала месяца.

Для начисления отпускных используется такое понятие, как «средний дневной заработок». Его значение может быть вычислено на основании специального коэффициента, именуемого «среднемесячное число календарных дней» и соответствующее на данный момент значению 29,3.

Можно вычислить согласно формуле следующим образом:

<средний дневной заработок> = <средняя зарплата>/12/29,3.

Формула для расчета всего объема отпускных средств примет вид:

<отпускные> = <средний дневной заработок>*<кол-во дней отпуска>.

Многие отметили, что данный способ расчета отпускных не является положительным для работника, так как ведет к уменьшению отпускных. Но есть и положительный момент, по мнению Минтруда, потому как новая формула позволяет регулировать количество больничных, а также те ситуации, когда отпуск попадает на праздничные дни.

Также Минтруд пояснил, что новые правила существенно упрощают начисление отпускных, если человек работает неполный рабочий день или решил взять отпуск сразу после новогодних или майских праздников.

Об оплате декретного отпуска с 2016 года в статье. Когда уходить в декретный отпуск и как оформить заявление.

О расчете ЕНВД в 2016 году здесь.

Примеры расчета начисления отпускных в 2016 годуПриведем несколько примеров для расчета отпускных выплат по новой формуле.

Пример 1Работник берет отпуск в размере 14 дней. При расчете будем учитывать период с 1.06.2015 по 1.05.2016.

За этот период начисления работника составили 300 000 рублей. Полученную сумму нужно разделить на 12 (соответствует числу месяцев) и на коэффициент 29,3.

Итог необходимо умножить на 14 дней отпуска. Согласно вышеприведенной формуле работник получит 11 945 рублей.

Пример 2Рассмотрим случай, если этот же работник находился хотя бы 1 раз на больничном (тот же период работы, что и в примере № 1). Для расчета в этом случае необходимо знать сумму начислений в период больничного.

В нашем случае это 14 500 рублей. Эту сумму необходимо вычесть из общей заработанной суммы (300 тыс. рублей), остальное вычисляется как в предыдущем примере.

Тогда итоговая сумма составит 11 368 рублей.

Пример 3. Случай, когда отпуск попадет на праздникиДопустим, работник идет в отпуск в декабре. Тогда расчетный период с 01.12.14 по 30.11.15.

Предположим, что работник уже брал отпуск в ноябре с 3 по 10 (7 дней, т.к. 4 ноября попало на праздник). Тогда коэффициент будет уже не 29,3, а 22,46:

(29,3. 30 ? (30 – 7))= 22,46.

Остальные месяцы вычисляются по стандартной формуле, как в предыдущем примере.

Правила расчета начисления отпускных при увольнении в 2016 годуВ случае, если работника уволили, то выплата отпускных регламентируется как компенсация за неиспользованный отпуск (постановление правительства № 922, 24.12.2007). Расчет за неиспользованный отпуск производится в день увольнения. Если работник не был рассчитан, он обращается в суд.

При расчете компенсации берется расчетный год, предшествующий увольнению. За основу берутся все начисления, за исключением суммы, которые не являются оплатой труда.

При расчете компенсации берется расчетный год, предшествующий увольнению. За основу берутся все начисления, за исключением суммы, которые не являются оплатой труда.

При этом, если за последний год присутствовали дни, когда заработная плата начислялась по среднему показателю, отпуск начисляется по специальной формуле. Далее вычисляется среднедневной заработок.

Особым образом вычисляется количество дней, которые полагаются за неиспользованный отпуск. К примеру, сотрудник брал отпуск в объеме 43 дней и 18 дней за свой счет (т.е. без зарплаты).

Следующий этап – вычисление стажа работника в организации. Например, он проработал 28 месяцев и 16 дней.

Вычитаем 4 дня, т.к. отпуск за свой счет не должен превышать 14 дней. Полученное значение округляется до целого, в нашем случае до 28 месяцев.

Для этого значения положенное количество отпускных дней с учетом, что за каждый год полагается 28 дней: 28/12*28=65,33 дня. С учетом, что 43 дня отпуска уже потрачены, итог составит 22,33 дня. За эти дни необходимо начислить отпускные, путем их умножения на значение среднедневного показателя зарплаты.

Расчет компенсации за неиспользованный отпускЕсли руководствоваться ТК РФ, то вопрос о выплате компенсации, в случае неиспользованного сотрудником отпуска, решен следующим образом. Если работник не взял отпуск по своей инициативе, то по письменному заявлению он может претендовать на выплату компенсации за часть отпуска, который не был взят, но не более 28 дней.

Исключения из правила:

Если работника уволили, то ему полагается денежная компенсация. Она выплачивается за все дни отпуска, который не был использован.

ЗаключениеНововведения 2016 года подразумевают как положительные, так и отрицательные моменты. К положительным моментам можно отнести прояснение некоторых спорных и неоднозначных моментов, с точки зрения законодательства.

К примеру, это касается начисления отпускных, в случае выхода в отпуск в праздничные дни. Наряду с этим, к негативным сторонам можно отнести саму формулу и правила начисления.

Новая формула ведет к уменьшению размера отпускных выплат в случае, если вы находились на больничном или в командировке.

Эти факторы зачастую не зависят от работника, поэтому их влияние на отпускные несет негативный характер, в особенности в условиях кризиса.

Несмотря на это, для работодателей новая схема предусматривает одни положительные моменты.

Порядок расчета и оплаты отпускных можно узнать из видео.