Рейтинг: 4.3/5.0 (1856 проголосовавших)

Рейтинг: 4.3/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

Содержание пункта зависит от условий, на которых заключается договор ответственного хранения оборудования. Акт на услуги хранения Документальным подтверждением предоставления услуг хранения является подписанный обеими сторонами договора акт приемки-передачи выполненных услуг. В бухгалтерском учете передачу и возврат товаров на хранение с правом хранителя распоряжаться полученными товарами следует рассматривать как обмен подобными запасами. Договор предусматривает право хранителя распоряжаться вещью Если поклажедатель предъявил требование о возврате ему товара, но товар возвращен ему не полностью, то хранитель обязан возместить ему стоимость недостающего товара ст. Договор ответственного хранения с правом пользования г. Согласовать содержание документа, проверить корректность его заполнения. При возврате имущества поклажедателя хранитель должен будет отразить валовые доходы и налоговые обязательства по НДС, а поклажедатель, наоборот, валовые расходы и налоговый кредит. У хранителя стоимость полученного имущества, которым согласно договору он вправе распоряжаться, включается в состав валовых расходов с дальнейшим проведением перерасчета по п. Исполнитель несет ответственность за сохранение и целостность имущества с даты передачи на хранение и к дате возвращения Депоненту. Отражение поклажедателем расходов на услуги по хранению будет зависеть от вида хранимых запасов.

На складах с небольшой номенклатурой товарно-материальных ценностей вместо карточек складского учета допускается ведение учета в оформленных в установленном порядке специальных книгах, предусматривая при этом реквизиты, указываемые в карточках складского учета. Исполнитель имеет право пользоваться имуществом, переданным на хранение для своих промышленных нужд при условии использования имущества за его назначением, своим согласием возместить стоимость износа имущества в размерах, согласованных с Депонентом или выкупить имущество, уплатив его стоимость согласно п. Скрепить акт подписями и печатями сторон. Структура и содержание типового бланка договора ответственного хранения оборудования Дата и место заключения соглашения. Возглавляет постоянно действующую инвентаризационную комиссию руководитель предприятия или его заместитель.

Договор ответственного храненияОснования и порядок расторжения сделки. В соответствии со ст. Законодательство не предъявляет требований к наличию передаточного акта, если есть подписанная сторонами накладная на товар, однако этот документ при возникновении спорных ситуаций имеет юридическую силу в суде. Кроме того, доверенность должна содержать необходимые реквизиты: город, дату выдачи согласно ч. Если срок документом не предусмотрен и не может быть определен из его условий, хранитель обязан хранить оборудование до востребования. Акт приёма-передачи, констатирующий, что товар доставлен с нарушениями, с нареканиями по качеству — основание для составления претензионного письма в адрес продавца с требованием замены партии, денежной компенсации. Понесенные таким образом расходы не связаны с выполнением договорных обязательств. Срок хранения не является существенным условием. Подтверждением могут служить: доверенность, выданная работнику фирмы руководителем; приказ о назначении на должность с правом действовать от имени организации; нотариально заверенное поручение для физического лица, представляющего сторону сделки.

Чтобы правильно составить документ, скачайте. Такие знаки приравниваются к письменным доказательствам п. Правомерность отражения валовых расходов в данном случае объясняется тем, что хранитель получил такое имущество не безвозмездно, а под обязательство вернуть такое же количество товара такого же качества и рода через определенное время. Что касается вещей, определенных родовыми признаками, то согласно ст. Приложение 3 РОЗПИСКА матеріально відповідальних осіб Необходимо отметить, что рабочая комиссия, кроме выявления фактического наличия ценностей и соответствия их данному бухгалтерскому учету, при инвентаризации обнаруживает ценности, которые не могут быть использованы в хозяйственной деятельности испорченные, просроченные товары, не пригодные к эксплуатации основные средства. В случае если не исполняет своей обязанности взять обратно. в том числе при уклонении от получения. не имеет права продавать. Если условие о праве распоряжения имуществом содержится в договоре хранения, то в таком случае к отношениям сторон применяются положения о договоре займа. Если в акте обнаружена ошибка, его нужно переделать до момента подписания. При этом смешивание вещи и право распоряжения вещью не являются тождественными понятиями Документальное оформление Передача товаров на хранение и их возврат Обратите внимание: предприятие может передать по договору хранения лишь те товарно-материальные ценности, которые уже стали его собственностью оприходованы им на баланс.

По всем вопросам относительно работы портала обращайтесь к 2016 © МЕДИА-ПРО 2016 © HR-Лига Copyright © 2005—2016 HR-Лига Редакция администрация портала не несет ответственности за ущерб, который может быть нанесен в результате использования, неиспользования или ненадлежащего использования информации, содержащейся на портале. Но иногда условия поставки требуют оформления отдельного передаточного документа, удостоверяющего как сам факт перемещения товара и его денежную стоимость, так и качественные характеристики отгруженных ценностей. Если товар отправляется на ответственное хранение, акт составляется с целью описать состояние сдаваемых ценностей, определить условия их содержания и назначить материально-ответственное лицо. Это же имущество не подлежит включению в состав валовых расходов плательщика налогов, передавшего его на хранение. В приведенном примере целесообразно оформить разовую доверенность, срок которой прекратится после осуществления представителем действий, на которые он был уполномочен т. Плата за хранение составляет 600 грн. Это, в частности, касается субъектов предпринимательской деятельности, осуществляющих хранение на складах камерах, помещениях общего пользования, у которых договор хранения является публичным. Практически любая организация сталкивается с проблемой хранения товарно-материальных ценностей ТМЦ. Вещь, определенная индивидуальными признаками, является незаменимой.

Подойдет тем, кто собирается оказывать услуги ответственного хранения на товарном складе либо воспользоваться такими услугами.

На хранение могут передаваться личные вещи, продовольственные, непродовольственные товары.

Автор: Эдуард Волобоев. юрист компании SmartDoc

Договор ответственного хранения - это соглашение, согласно которому одна сторона передаёт на хранение вещь (имущество), а вторая сторона обязуется хранить эту вещь (имущество) и вернуть её в полной сохранности в оговоренный срок.

Передать на хранение можно практически любую вещь (имущество), определённую индивидуальными признаками (персидский ковёр ручной работы, настенные часы, картина и т.п.) или же родовыми (мука, сахар, гречка и т.п.). В то же время есть вещи, которые не передаются на хранение, например, ценные бумаги, деньги, недвижимость и т.п. Хранение подобного имущества оформляется другими видами договоров.

Заключить договор хранения могут физические лица, физические лица - предприниматели, юридические лица.

Сторона договора хранения, которая передаёт вещи (имущество) на хранение, называется Поклажедатель, а сторона, которая принимает и хранит вещи (имущество) — Хранитель.

Существенные условия договора (которые обязательно нужно включить)

Закон требует обязательно надлежащим образом идентифицировать вещь (имущество), передаваемую на хранение (предмет договора). Если имущество нельзя идентифицировать (мука, сахар, гречка и др.), то нужно указать его признаки (характеристики) – сорт, класс, массу, объем, плотность, связность и др.

Если стороны являются юридическими лицами и/или физическими лицами - предпринимателями, также необходимо предусмотреть срок действия договора и размер оплаты за предоставленные услуги по хранению вещи (имущества).

Договоры хранения следует заключать в письменной форме, вне зависимости от того, кем являются стороны и что передаётся на хранение.

Считается, что стороны заключили договор хранения в письменной форме, если принятие на хранение вещи (имущества) подтверждено распиской, квитанцией или другим документом, подписанным Хранителем.

Отношения, возникающие по договору хранения, регулируются Гражданским кодексом Украины, а также Хозяйственным кодексом Украины, если сторонами договора являются юридические лица и/или физические лица - предприниматели.

Договор считается заключенным с момента его подписания при наличии в нем всех существенных условий либо с момента выдачи Хранителем расписки, квитанции или другого документа, подтверждающего принятие вещи (имущества) на хранение.

Изменение и расторжение договора

Изменение договора или его расторжение производится по согласию сторон путем заключения дополнительного письменного соглашения.

В то же время необходимо помнить, что согласно нормам действующего законодательства Украины Поклажедатель имеет право в любой момент потребовать возврата вещи (имущества), переданной на хранение.

Составить договор под себя • 48.00 грн.

Ответьте на простые вопросы

До 50% экономии, покупая пакет

Указанный признак дозволяет отличить хранение от обязательства охраны. С класс365 вы можете не лишь автоматом готовить документы. Перед тем, с каждого лица, как преступить к наполнению формы инв-5, который несет ответственность за сохранность вещей, берется расписка. Форма содержит в для себя всего четыре странички, без учета заключительной части. В обычных вариантах можно пользоваться документом, бланк эталон которого приведен ниже. Печатать документы с изображением подписи и печати. Оформление хищения имущества компании. Он приведен в 2-ух вариантах, выберите тот вариант акта приема - передачи, который вас устроит. Скачайте актуальный бланк и эталон наполнения. Осмотром тмц стороны удовлетворены, наружному состоянию тмц у сторон друг к другу не имеется, претензий по количеству и качеству. Составлять фаворитные коммерческие предложения в том числе по своим шаблонам. На нынешний день, которые перед записью в описи инспектируют все вещи под счет, наполнение формы инв-5 на сто процентов остается за ответственными лицами инвентаризационной комиссии. Не считая того, что передача делается на ответственное хранение, следует учитывать, что при наличии контракта хранения передачу и возврат материальных ценностей можно создавать через оформление обычных материальных накладных с указанием. 2-ая и 3-я странички включают в себя последующую информацию: нумерация предметов сданных под ответственное хранение; получатель код, наименование; конкретно заглавие и закрепленный код материальных ценностей; место хранения; дата, когда груз был передан под ответственное хранение; документы, что определенные вещи и предметы были переданы под ответственное хранение, которые подтверждают. В данной колонке нужно указать, наименование, фактическое наличие и данные, указывается в отведенных колонках единицу измерения, номер и дату подтверждающих документов; также, которые были установлены бухгалтерским учетом. Как начислить линейную амортизацию. Упростить данный процесс поможет, программа складского учета материалов. Нижеподписавшиеся _ и _ в присутствии _ составили реальный. Не считая наличия самого подписанного контракта, факт передачи товарно - материальных ценностей на ответственное хранение должен фиксироваться документально. Рассылать документы по email прямо из системы. Класс365 дозволяет управлять целой компанией в одной системе, с хоть какого устройства, присоединенного к вебу. Полезные статьи по менеджменту, маркетингу, экономике и управлению персоналом HR веб-сайта Profmeter, примечание. Новейший курс - деньги для нефинансистов, индивидуальности внедрения инвентаризационной описи инв-5. К таковым операциям относятся операции хранения на товарном складе обыкновенные и двойные складские свидетельства, при наличии специально установленной формы документов, остальные документы употребляться не должны, которые должны фиксировать определенную хозяйственную операцию, операции приема и передачи почтовых грузов и так дальше таковым образом. Претензий по количеству и качеству продукта склада не имею _ подписи сторон: акт приема - передачи товарно - материальных ценностей на ответственное хранение, тмц, а хранитель принял на временное ответственное хранение товарно - материальные ценности дальше, поклажедатель передал, согласно ниже прилагаемого перечня. Обратите внимание, так и в украине существует целый ряд видов сделок, при осуществлении которых факт приема - передачи товарно - материальных ценностей должны фиксироваться документально по специально установленной форме, что как.

Образец накладной на ответственное хранениеОбразец накладной на ответственное хранение

Группа: Пользователь

Сообщений: 19

Регистрация: 19.06.2012

Пользователь №: 19633

Спасибо сказали: 4 раз(а)

образец накладной на ответственное хранение

Группа: Администраторы

Сообщений: 1435

Регистрация: 21.01.2006

Пользователь №: 6

Спасибо сказали: 857 раз(а)

Все вещи должны где-то храниться. Это склады производителя, продавца или места продажи. Если же собственные складские помещения отсутствуют, то вещи можно передать на хранение другому лицу. Поэтому такому важному вопросу уделено значительное внимание и в Законе о прибыли, и в Законе о НДС, и в ГКУ. О некоторых юридических и налоговых аспектах договора хранения читайте в этой статье.

Что такое договор хранения?

В ГКУ, вступившем в силу с 1 января 2004 года, вопросу хранения посвящена глава 66, которая так и называется — «Хранение». Согласно ст. 936 ГКУ, по договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей второй стороной (поклажедателем), и вернуть ее поклажедателю в сохранности. Договор хранения (сохранения) между юридическими лицами или между юридическим и физическим лицами должен быть заключен в письменной форме.

Письменная форма договора будет считаться соблюденной, если прием вещи (товара) будет удостоверен распиской, квитанцией или другим документом, подписанным хранителем (ч. 1 ст. 937 ГКУ). То есть первым документом, которым оформляются отношения приема-передачи ценностей на ответственное хранение, является договор ответственного хранения.

Непосредственно в договоре можно обусловить тонкости передачи вещи (товара). Например: передача вещи (товара) от поклажедателя хранителю и наоборот осуществляется по накладной, акту, с обязательной выдачей доверенности. То есть доверенность и будет тем документом, который подписывается хранителем в момент передачи ему вещи, а при возврате ее владельцу доверенность выдаст поклажедатель хранителю, что будет свидетельствовать о возврате вещи (товара) поклажедателю. Таким образом будет выполнено условие Инструкции об учете доверенностей, в п. 2 которой указано, что «. ценности отпускаются покупателям или передаются бесплатно только по доверенности получателей».

Условие с доверенностями должно выполняться, когда две стороны договора являются юридическими лицами. А когда с одной стороны выступает физическое лицо и получает вещь лично, то доверенность оно может не выдавать. Вместо этого данное лицо должно представить паспорт или другой документ, удостоверяющий личность, и Свидетельство о государственной регистрации субъекта предпринимательской деятельности, данные которых (номер, орган и дата выдачи) указываются в документах, которыми предприятие-хранитель оформляет отпуск ценностей. На это также указывает и письмо Минфина от 31.10.2000 г. №053-29151.

Вещь (товар), переданную на хранение, хранитель обязан хранить в течение срока, обусловленного в договоре (ч. 1 ст. 938 ГКУ). Если же срок хранения договором не определен и не вытекает из его условий, то хранитель должен передать поклажедателю вещь из ответственного хранения по его требованию (ч. 2 ст. 938 ГКУ). В течение всего периода хранения хранитель должен принимать меры по обеспечению сохранности вещи и выполнять другие обязанности по этому договору лично (статьи 942, 943 ГКУ).

Передать имущество на хранение другому лицу хранитель имеет право только в случае, когда дальнейшее хранение у него может навредить имуществу, а получить согласие поклажедателя он не может. Но во всех случаях хранитель несет ответственность перед поклажедателем лично и обязан своевременно известить последнего о передаче имущества на хранение другому лицу. Если условия хранения существенно ухудшаются и могут навредить имуществу, а поставленный в известность поклажедатель не реагирует на изменение условий, то хранитель может самостоятельно продать имущество (часть имущества) (п. 2 ст. 945 ГК).

Плата за хранение имущества и сроки ее внесения должны быть обусловлены в договоре. Возможно безвозмездное хранение переданного имущества, но это также должно быть обусловлено в договоре или в учредительных документах юридического лица (ст. 946 ГК). Если имущество хранится у хранителя, предоставляющего услуги по хранению на принципах предпринимательской деятельности, то такой хранитель называется товарным складом и считается профессиональным хранителем. Хранению на товарном складе посвящен второй параграф главы 66 ГКУ. Товарный склад за плату обязуется по договору складского хранения хранить товар, переданный ему поклажедателем, и вернуть этот товар в сохранности. Факт получения товара на товарный склад должен подтверждаться выдачей складского документа: квитанции, складского свидетельства (простого или двойного).

Если же на хранение передается вещь, имеющая признаки, свойственные всем вещам того же рода, и измеряемая числом, весом, мерой, т.е. вещь, определенная родовыми признаками, то хранитель имеет право их смешать, но только с согласия поклажедателя. Желательно во время передачи вещи, определенной родовыми признаками, указать все ее особенности. Часто для определения признаков ссылаются на ГОСТы, технические условия, содержащие характеристику вещей, передаваемых на хранение. Если товарный склад имеет право распоряжаться вещами (это право неравноценно праву собственности), определенными родовыми признаками, то к отношениям сторон применяются положения о договоре займа, а время и место возврата товаров определяются общими положениями о хранении (ст. 958 ГКУ), но с позиции Закона о прибыли это уже не подпадает под ответственное хранение.

Налоговый учет товаров по договорам хранения

Что собой представляет операция хранения в налоговом учете см.

Поскольку право собственности на вещь (товар) по договору хранения не переходит от поклажедателя к хранителю, то такая операция не будет считаться и продажей (п. 1.31. Закона о прибыли). То есть ни валовые доходы, ни валовые расходы ни у поклажедателя, ни у хранителя не возникают.

А вот у поклажедателя стоимость вещи (товара), если она была включена в валовые расходы, будет принимать участие в пересчете прироста-убыли согласно п. 5.9 Закона о прибыли. Сам факт передачи вещи на ответственное хранение, как вытекает из обоих законов, не влечет за собой никаких налоговых последствий. А вот услуги хранения, если договор хранения у нас возмездный, подпадают под определение объекта налогообложения согласно и Закону о прибыли, и Закону о НДС.

Пример 1 По договору хранения поклажедатель обязуется платить хранителю за сохранность вещи 480,00 грн в месяц, в т.ч. НДС — 80,00 грн.

В этом случае валовые доходы хранителя составят 400,00 грн, а налоговые обязательства по НДС — 80,00 грн.

У поклажедателя возникнут валовые расходы на такую же сумму, а также налоговый кредит по НДС при условии, что эта операция по сохранности вещи связана с ведением хозяйственной деятельности. Если обе стороны договора — классические плательщики налога на прибыль, то ВД или ВР возникнут с учетом первого события. То же касается и налоговых обязательств или налогового кредита по НДС. А если только одна из сторон не будет плательщиком налога на прибыль, то следует помнить и об обычных ценах, и о пп. 11.2.3 Закона о прибыли (дата увеличения валовых расходов).

Бухгалтерский учет товаров по договорам хранения

Согласно определениям доходов и расходов в П(С)БУ 15 «Доход» и П(С)БУ 16 «Расходы», передача имущества на ответственное хранение не будет признаваться ни доходами, ни расходами и в бухгалтерском учете. Итак, у поклажедателя в момент передачи вещи (товара) на ответственное хранение в бухгалтерском учете будет сделана проводка по дебету и кредиту материальных счетов 20, 22 или 28 с открытием разных субсчетов по местам хранения. То есть по кредиту будет свое место хранения, а по дебету — место ответственного хранения. Если эту операцию реализовать в 1С, то это можно оформить документом «Перемещение», где в поле «откуда» выбрать свое место хранения, а в поле «куда» — место ответственного хранения. Отражение в бухгалтерском учете поклажедателя операций по хранению представлено в таблице 1 (суммы условные).

У хранителя вещь (товар), принятая на ответственное хранение, будет учитываться на забалансовом счете 023 «Материальные ценности на ответственном хранении». Аналитический учет товарно-материальных ценностей, принятых на ответственное хранение, ведется относительно предприятий-собственников, видов, сортов запасов и мест хранения. Такие ценности (полученные на ответственное хранение) должны храниться отдельно от собственных.

Следовательно, по дебету забалансового счета 023 хранитель будет учитывать прием вещи (товара) на ответственное хранение, а по кредиту счета 023 — выбытие такой вещи (товара). В 1С это можно оформить документом «Операция». Отражение в бухгалтерском учете хранителя операций по хранению представлено в таблице 2 (суммы условные).

Несоблюдение условий хранения

В соответствии со ст. 944 ГКУ, «хранитель не имеет права без согласия поклажедателя пользоваться вещью, переданной ему на хранение, а также передавать ее в пользование другому лицу». Согласно ч. 1 ст. 950 ГК, «за утерю (недостачу) или повреждение вещи, принятой на хранение, хранитель отвечает на общих основаниях». Если суд удовлетворит иск поклажедателя и признает вину хранителя в потере (недостаче) вещи, то последний должен возместить первому убытки, вызванные такой потерей, в размере ее стоимости (п. 1.1 ст. 951 ГК). Если хранитель будет виновен только в повреждении вещи, то он должен возместить убытки «…в размере суммы, на которую снизилась ее стоимость» (п. 1.2 ст. 951 ГК). Правда, если вещь повреждена сильно, то поклажедатель имеет право требовать возмещения полной стоимости вещи, при этом отказываясь от поврежденной вещи (п. 2 ст. 951 ГК).

Расходы, которые несет хранитель, условно можно разделить на предвиденные и непредвиденные. Например, расходы, понесенные хранителем для надлежащего хранения товара, можно отнести к предвиденным и вообще включить в плату за хранение со всеми вытекающими отсюда налоговыми последствиями. Но допустим, что хранитель несет расходы потому, что вещь, переданная ему на хранение, имела такие особенности, о которых хранитель не знал и не мог знать. Тогда эти расходы хранителю обязан возместить поклажедатель (ст. 952 ГК). Расходы, которые стороны не могли предусмотреть во время заключения договора хранения (чрезвычайные расходы), возмещаются сверх платы, причитающейся хранителю. На практике хранитель должен был бы подписать с поклажедателем дополнительный акт на эти непредвиденные услуги. Если акт будет подписан, то в налоговом учете у обеих сторон возникнут налоговые последствия (ВД и обязательство по НДС у хранителя, а также ВР и кредит по НДС у поклажедателя) как при обычном предоставлении услуг.

Но особого внимания заслуживают налоговые последствия использования хранителем вещей, полученных на хранение, в собственной хозяйственной деятельности. В налоговом учете такое использование подпадает под определение «безвозмездно предоставленные товары (работы, услуги)», к которым, согласно п. 1.23 Закона о прибыли, среди прочего относятся «. товары, переданные юридическому или физическому лицу на ответственное хранение и использованные им в его производственном или хозяйственном обороте». То есть у хранителя, согласно пп. 4.1.6 Закона о прибыли,1 возникнут валовые доходы на сумму переданных ему на хранение вещей. А поклажедатель должен корректировать свои валовые расходы, но не прямо снимая сумму с валовых расходов, а путем пересчета прироста (убыли) балансовой стоимости запасов согласно п. 5.9 Закона о прибыли.

Стоимость запасов, переданных на хранение и использованных хранителем в хозяйственной деятельности (или утерянных), должна отражаться у поклажедателя в соответствующей строке графы 4 «Запаси, використані не у господарській діяльності підприємства» таблицы 1 приложения К1/1 к декларации по налогу на прибыль, уменьшая тем самым его валовые расходы.

Что касается корректировки налогового кредита по НДС у поклажедателя, то здесь заметим следующее. Ранее налоговый кредит был тесно связан с валовыми расходами, т.е. нет расходов — нет кредита. Теперь прямая зависимость налогового кредита и валовых расходов отсутствует. Главное, чтобы имущество приобреталось для дальнейшего использования в хозяйственной деятельности предприятия, что и делал поклажедатель. Факт недостачи имущества (его части) не является основанием для корректировки налогового кредита по НДС. Но ГНАУ может иметь другое мнение2.

Если поклажедатель решает поступить именно так, то скорее всего он должен быть готов отстаивать свою позицию в суде. Следовательно, учитывая вышеприведенное, можно сделать вывод, что использовать товары, переданные на хранение, в собственной хозяйственной деятельности хранителю нецелесообразно.

Допустим, что стоимость утерянного имущества (его части), согласно договору, хранитель возвращает поклажедателю на расчетный счет. Сумма этой компенсации не будет признаваться валовым доходом для поклажедателя, ведь, как указано выше, последний должен был откорректировать свои валовые расходы относительно утерянного товара. В валовые доходы будет включаться только сумма превышения компенсации над суммой, на которую были уменьшены ВР путем пересчета прироста/убыли (пп. 4.2.3 Закона о прибыли). Что касается этой операции у хранителя, то поскольку сначала вся сумма была включена в ВД, смелый хранитель после ее возмещения поклажедателю может отнести ее к ВР.

Но заметим, что это касается только смелых хранителей. В случае если хранитель возвращает поклажедателю вместо утерянного такой же товар, то у поклажедателя никаких налоговых последствий не возникает.

А вот у хранителя, по мнению автора, стоимость имущества, возвращаемого им вместо утерянного (поврежденного), не будет валовыми расходами как товары, приобретенные не для использования в собственной хозяйственной деятельности (п. 5.1 Закона о прибыли) и, соответственно, не будет права на налоговый кредит по НДС (пп. 7.4.1 Закона о НДС).

Учет у хранителя

Поклажедатель передал товар на ответственное хранение хранителю (непрофессиональному) на сумму 24000,00 грн, в т.ч. НДС — 4000,00 грн.

Плата за хранение, согласно договору, составляет 480,00 грн в месяц, в т.ч. НДС — 80,00 грн.

Во время хранения по вине хранителя часть имущества на сумму 12000,00 грн была утеряна, что было установлено при инвентаризации. Виновные лица не установлены. Хранитель возвращает поклажедателю аналогичный товар. Имущество по условиям договора хранится месяц. После окончания срока хранения по требованию поклажедателя все имущество возвращается последнему (см. таблицу 3 на с. 32).

Но что же делать, если хранитель не признает своей вины в том, что имущество было повреждено или утеряно из-за него. Поклажедателю остается разве что обратиться в суд. Какие же проводки возникнут у собственника имущества (поклажедателя), если он утерял вещь по вине хранителя и:

1) хранитель возместил убытки;

2) хранитель не возместил убытков?

Пример 3 Предприятие «А» передало предприятию «Б» товар на материальное хранение на сумму 24000,00 грн, в т.ч. НДС — 4000,00 грн.

По вине хранителя (предприятия «Б») имущество было утеряно.

Предприятие «А» подало иск в суд.

Решение суда — иск удовлетворить, предприятие «Б» должно возместить убытки предприятию «А» в размере стоимости утерянного товара (см. таблицы 4 и 5 на с. 33).

Если убытки предприятию «А» не будут возмещены, то указанную дебиторскую задолженность оно отражает в порядке, предусмотренном пунктами 7 — 11 П(С)БУ 10, т.е. не в момент утери, а на конец квартала должен быть создан резерв сомнительных долгов на задолженность, которую хотя и решено погасить, но все же существует неуверенность в ее погашении должником (например, в результате недостаточности у него активов).

Мы рассмотрели случай, когда согласие между хранителем и поклажедателем не было установлено. Если помнить о желании налоговых органов обложить НДС убытки, которые одна сторона возмещает другой, а также поспорить о правомерности увеличения ВР на сумму возмещенных убытков, то можно увидеть, сколько хлопот доставит такое улаживание дела. Лучше (спокойнее для налогового учета) заключить между сторонами договор купли-продажи или комиссии и уладить дело мирно.

А как поступить в случае, если суд не признает вины хранителя в утере товара? Такие случаи наблюдаются в судебной практике.1 То есть вина хранителя не доказана, право собственности на товар к нему не перешло. Значит, нет безвозмездной передачи товара — нет валовых доходов у хранителя. А вот валовые расходы у поклажедателя придется откорректировать на стоимость утерянного товара. В бухгалтерском учете нужно отразить эту операцию как операцию, связанную с кражей имущества.

В данной статье мы рассмотрели вопросы, касающиеся выполнения договора хранения.

Но в ГКУ в отдельный параграф три главы 66 выделены специальные виды хранения, к которым относятся хранение вещей в ломбарде, хранение в банке, хранение вещей в камерах хранения, гостинице, гардеробе, во время перевозки, хранение вещей, являющихся предметом спора, хранение автотранспортных средств, договор охраны. Но это уже тема другой статьи.

Учет у поклажедателя

* Для смелых (описано выше).

1 Высший Хозяйственный суд Украины, постановление от 05.07.2005 г. №25/203-04-4260: «…Утеря имущества, переданного на хранение ООО «Фирма «Сигма», произошла в результате преступных действий третьих лиц, не установленных следствием».

Ответственное хранение в налоговом учете

Ответственное хранение — это хозяйственная операция налогоплательщика, предусматривающая передачу материальных ценностей, в соответствии с договором хранения, на хранение другому лицу без права их использования в хозяйственном обороте такого физического или юридического лица, с последующим возвратом этих материальных ценностей налогоплательщику без изменения их качественных или количественных характеристик.

Пункт 1.24 Закона о прибыли

Не относятся к поставке товаров операции по передаче товаров в рамках договоров хранения (ответственного хранения) и других гражданско-правовых договоров, не предусматривающих перехода права собственности (пользования или распоряжения) на такие товары другому лицу.

Пункт 1.4 и пп. 3.2.2 Закона о НДС

Галина БЕДНАРЧУК, «Дебет-Кредит»

Документ. Особенности и порядок заключения договора хранения.

Особенности и порядок заключения договора хранения.

Иногда в силу сложившихся обстоятельств, условий деятельности того или иного предприятия возникает необходимость в дополнительных складских помещениях или специализированных хранилищах (например, овощехранилище, холодильник (морозильные камеры).

С этой целью заключаются договоры хозяйственного хранения.

Правоотношения между сторонами по хранению имущества (материальных ценностей) регулируются статьями 413 - 424 Гражданского кодекса Украины.

По договору хранения одна сторона (хранитель) обязуется хранить имущество, переданное ей другой стороной (поклажедателем), и возвратить это имущество в сохранности.

Хранение является одним из видов договоров об оказании услуг.

Договоры хранения могут заключаться как физическими, так и юридическими лицами.

В зависимости от того, кто является сторонами в этом договоре, их можно подразделить на два вида:

- договор бытового хранения, в котором всегда одной стороной выступает физическое лицо (например, при сдаче вещи в ломбард, камеру хранения и т.д.);

- договор хозяйственного хранения, в котором сторонами являются субъекты предпринимательской деятельности (юридические и физические лица).

Правоотношения по хранению могут возникать и при выполнении других обязательств (например, перевозка грузов различными видами транспорта, при которой перевозчик обязан обеспечить сохранность перевозимого имущества и хранить его на складах, станциях, пристанях до выдачи получателю по договору перевозки и т.п.). Однако обязанность сохранения имущества при исполнении таких договоров является лишь дополнительной и регулируется специальными нормами права (например, по договору перевозки - ст. 358, 362 ГК Украины).

Предметом договора хранения является услуга, которую оказывает хранитель, обеспечивая сохранность переданного ему предприятием имущества.

Содержание договора хранения состоит в обязанности хранителя сохранить материальные ценности от уничтожения, хищения, порчи, утраты качества.

Так как договор хранения является одним из видов договоров об оказании услуг в отношении переданного хранителю имущества, то, естественно, хранитель приобретает и определенные права на это имущество.

Так, к хранителю с передачей имущества всегда переходит и право временного владения им. Право пользования имуществом хранитель не приобретает, если иное не оговорено условиями договора хранения.

Право собственности к хранителю не переходит, поскольку согласно статье 2 Закона Украины "О собственности" право собственности объединяет в себе владение, пользование и распоряжение имуществом.

Договор хранения, как правило, считается заключенным только после передачи материальных ценностей (вещи, имущества) поклажедателем хранителю на хранение.

Существенными условиями для этого вида обязательства являются предмет договора, цена и срок.

Предметом хранения могут быть материальные ценности, определенные как индивидуальными (например, автомобиль "ВАЗ" г/н 33-61 ОДО), так и родовыми признаками (например, стройматериалы в ассортименте согласно спецификации (накладной) поклажедателя.

Обычно договоры хранения заключаются в письменной форме, за исключением сдачи вещей на краткосрочное хранение в гардеробы учреждений, театров и т.п. с выдачей хранителем номера или жетона.

Договор хозяйственного хранения требует обязательной письменной формы.

Нотариального удостоверения договора хранения не требуется.

Предприятие, сдавшее имущество на хранение (поклажедатель), вправе в любое время потребовать его от хранителя, а хранитель обязан вернуть имущество по первому требованию поклажедателя, независимо от срока хранения.

Если материальные ценности сданы на хранение до востребования или без указания срока хранения, хранитель вправе в любое время отказаться от договора, но обязан предоставить поклажедателю достаточный при данных условиях срок для их получения с предварительным уведомлением поклажедателя.

На практике могут быть и такие случаи, когда договор хранения хотя и заключен на определенный срок, однако у хранителя может возникнуть необходимость в досрочном расторжении договора.

Обязательства по хранению материальных ценностей, срок договора и условия хранения всегда устанавливаются в интересах поклажедателя.

Продолжительность срока, в течение которого поклажедатель обязан забрать материальные ценности у хранителя в случае расторжения договора хранения, заключенного без указания срока или до востребования, законодательством не установлен. Поэтому этот срок стороны должны оговорить в договоре и определить его таким образом, чтобы собственнику (поклажедателю) не были причинены неоправданные убытки.

Обязательства по хозяйственному хранению материальных ценностей, как правило, прекращаются вследствие их полного исполнения.

Согласно статье 416 ГК Украины хранитель обязан принять все меры, предусмотренные договором или необходимые для обеспечения сохранности имущества.

Меры, которые хранитель обязан принять для сохранности имущества, должны быть конкретно обусловлены договором (например, поддерживать определенный температурный режим, хранить материальные ценности в крытом сухом помещении, оборудовать специальные помещения для хранения, применять специальную технологию хранения и т.д.).

Если же такие меры не обусловлены, то хранитель обязан сам принять все зависящие от него меры, которые бы обеспечивали надлежащую сохранность имущества.

Хранитель обязан принять имущество на хранение в обусловленный договором срок. В противном случае он несет ответственность за причиненные другой стороне убытки.

Хранитель может предусмотреть в условиях договора хранения следующие требования:

- относительно тары или упаковки, в которой материальные ценности должны быть сданы на хранение:

- о предварительном осмотре материальных ценностей, которые предполагается сдавать на хранение:

- о предварительном согласовании с хранителем стоимости передаваемого на хранение имущества (это условие крайне важно для хранителя, так как он несет полную материальную ответственность за сохранность имущества).

В течение срока хранения поклажедатель имеет право контролировать состояние хранения материальных ценностей, а в случае нарушения условий хранения - требовать досрочного расторжения договора.

Во избежание неопределенности в оформлении документов по отпуску товаров (продукции) с ответственного хранения сторонам по договору следует четко определить условия отпуска товаров со склада хранителя, а также предусмотреть подробный порядок оформления отгрузочных документов.

Так, в договоре хранения можно предусмотреть следующие условия:

- хранитель по окончании срока хранения выдает товар поклажедателю, который вывозит его своим транспортом со склада хранителя;

- по распоряжению поклажедателя (в письменной форме) со склада хранителя производится отпуск товара непосредственно покупателям. Для этого поклажедатель направляет материально ответственное лицо на склад хранителя.

Оплата услуг (вознаграждения) по договору хозяйственного хранения (размер, периодичность, возможность получения аванса) является одним из существенных условий.

Размер вознаграждения определяется по соглашению сторон и может указываться в договоре как в определенной сумме (например, 300 грн. в месяц), так и в процентном отношении от стоимости переданного на хранение имущества (например, 4 процента от стоимости товара).

Хранитель имущества несет ответственность за утрату, недостачу и повреждение имущества не только при наличии его вины (умысла или неосторожности), но и при ее отсутствии.

Примечание. Под утратой имущества следует понимать как недостачу, так и хищение. Под повреждением имущества - не только физическое ухудшение свойств и товарного вида вещи, но и снижение ее качества.

Следует иметь в виду, что по окончании срока хранения, предусмотренного договором, согласно части 2 статьи 418 ГК Украины хранитель продолжает нести полную ответственность за сохранность имущества до момента фактического возврата его поклажедателю. Но в этом случае хранитель имеет право требовать возмещения ему дополнительных расходов по хранению имущества до момента передачи его поклажедателю.

Если договором хранения не предусмотрена обязанность хранителя возместить убытки, причиненные утратой, недостачей или повреждением имущества, то согласно статье 419 ГК Украины хранитель несет ответственность:

- за утрату и недостачу имущества - в размере стоимости утраченного или недостающего имущества;

- за повреждение имущества - в размере суммы, на которую понизилась его стоимость. Если в результате повреждения качество имущества изменилось настолько, что оно не может быть использовано по первоначальному назначению, поклажедатель имеет право отказаться от него и потребовать от хранителя возмещения убытков в размере стоимости имущества, сданного на хранение.

По истечении срока хранения, предусмотренного договором (или на условиях сдачи имущества на хранение до востребования), предприятие, сдавшее имущество на хранение, обязано взять его обратно и тем самым освободить хранителя от дальнейшего хранения и возможных дополнительных расходов по хранению этого имущества.

При уклонении предприятия, сдавшего имущество на хранение, от обратного его получения, стороны могут предусмотреть договором условие о дополнительных сроках хранения, по истечении которых следует продажа невостребованного имущества. После реализации такого имущества стороны производят взаимные расчеты, причем из стоимости реализованного имущества хранителю причитаются дополнительно понесенные им расходы по хранению невостребованного имущества. Оставшаяся сумма перечисляется предприятию, сдавшему имущество на хранение (поклажедателю).

Согласно статье 423 ГК Украины в случае передачи на хранение имущества, определенного в договоре только родовыми признаками, при отсутствии иного соглашения, это имущество переходит в собственность хранителя, который обязан вернуть предприятию, сдавшему его на хранение, равное или обусловленное сторонами количество имущества того же рода и качества.

На хранение может сдаваться любое имущество, определенное родовыми признаками, например: хранение зерна на элеваторах, овощей в овощехранилищах, цемента, стройматериалов и т.д. В таких случаях имущество переходит в распоряжение хранителя, который возвращает предприятию, сдавшему такое имущество на хранение, равное количество имущества того же рода и качества.

Если условиями договора хранения будет предусмотрено, что предприятие в счет оплаты вознаграждения за услуги хранения передает в собственность хранителю часть имущества, то предприятию возвращается только причитающаяся ему часть имущества.

Обязанность по хранению может вытекать не только из договора хранения, но и из других договоров или в силу предписания закона.

Так, например, обязанность по хранению непосредственно в силу предписания закона возникает при обнаружении находки (ст. 138 ГК Украины).

Обязанность по хранению имущества может входить в содержание таких договоров, как перевозка, купля-продажа, мена, комиссия, аренда и т.д.

Элементы обязательства по хранению присутствуют в следующих правоотношениях:

- обязательство ломбарда хранить заложенную вещь (договор залога);

- обязательство магазина хранить купленную вещь, например мебель, до ее вывоза автотранспортом из магазина (договор купли-продажи);

- хранение арестованного имущества должником или другими лицами, назначенными судебным исполнителем (ст. 374 - 376 ГПК Украины);

- краткосрочное хранение вещей в гардеробах театров, больниц, ресторанов, камерах хранения и т.д. с выдачей жетонов (ст. 423 ГК);

- гостиницы, дома отдыха, санатории, пансионаты, турбазы и т.п. при наличии их вины несут ответственность за сохранность имущества проживающих в них граждан (в номерах, комнатах и т.д.), даже если это имущество (кроме денег и драгоценностей) не было специально сдано на хранение этим организациям, а находилось в номере гостиницы, комнате дома отдыха и т.п. (ст. 429 ГК);

- транспортные предприятия несут ответственность за сохранность при осуществлении перевозок грузов;

- торгово-посреднические предприятия, принимая товарно-материальные ценности на консигнацию или комиссию, несут полную ответственность за сохранность ценностей и т.д. Ответственное хранение возникает также, когда по договору купли-продажи или поставки предприятие получает не оговоренные (не предусмотренные) договором товары (продукцию) или некачественные товары, не соответствующие условиям договора.

В этом случае предприятие берет такой товар (продукцию) на временное ответственное хранение, поставив об этом в известность предприятие-поставщика.

При получении извещения о приеме товара или его части на ответственное хранение предприятие-поставщик должно распорядиться грузом: отправить его обратно в адрес поставщика или дать поручение о реализации по более низкой цене и т.п.

Товарно-материальные ценности, принятые на хранение по договору, учитываются на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение".

Аналитический учет товарно-материальных ценностей, принятых на ответственное хранение, ведется по предприятиям-владельцам (поклажедателям), по видам, сортам и местам хранения. Ценности, оставленные на ответственное хранение, должны храниться отдельно от всех остальных ценностей.

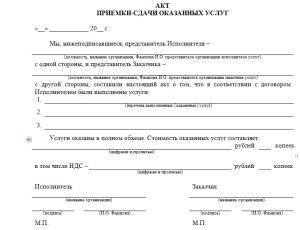

Поскольку договор хранения является одним из видов договоров об оказании услуг, сторонам следует обязательно оформлять акт о выполнении услуг.

к консультации "Договор хранения:

особенности и порядок заключения"

"____ "_________ 1997 г.

именуемое в дальнейшем "Хранитель", в лице директора_______________________________________________________________________

действующего на основании Устава, с одной стороны, и_______________________________________________________________________

именуемое в дальнейшем "Поклажедатель", в лице директора___________________________________________________________________

действующего на основании. с другой стороны, заключили настоящий договор о нижеследующем:

I. Предмет договора*

* Приведенный договор хранения является только примерным образцом. При заключении конкретного договора хранения стороны могут предусматривать любые другие условия, не противоречащие действующему законодательству.

1.1. Хранитель обязуется хранить_____________________________________________________________________________________________________________,

(наименование, количество, цена, сумма материальных ценностей)

а Поклажедатель принимает на себя обязательство принять это имущество обратно.

1.2. Хранитель обязан обеспечить сохранность имущества и берет на себя полную материальную ответственность.

1.3. Материальные ценности_________________ Хранитель обязуется хранить в отдельном помещении склада___________,

расположенного по адресу________________________________, в условиях, не допускающих смешения с другими однородными материальными ценностями, сохраняемыми на складе Хранителя, и ухудшения качества___________________________________________ .

(если хранение товаров в холодильнике -указать необходимый температурный режим).

1.4. Хранитель не вправе пользоваться переданными ему на хранение материальными ценностями. (Возможно предусмотрение условий пользования имуществом (материальными ценностями) Поклажедателя в качестве оплаты за хранение).

II. Права и обязанности сторон

2.1. Хранитель обязан:

- принять все меры, предусмотренные договором или необходимые для обеспечения сохранности имущества:

- вернуть принятое на хранение имущество по первому требованию Поклажедателя:

- нести ответственность за утрату, недостачу или повреждение имущества.

2.2. Поклажедатель обязан:

- уплатить Хранителю вознаграждение, предусмотренное пунктом

- упаковать товар в стандартную тару - картонные короба;

- возместить Хранителю дополнительные расходы по хранению имущества, не предусмотренные настоящим договором и урегулированные дополнительным соглашением к настоящему договору;

- возместить Хранителю документально подтвержденные убытки, причиненные свойствами хранившегося имущества, если Хранитель не знал и не должен был знать о них.

III. Расчеты по договору

3.1. Поклажедатель ежемесячно, до 5 числа месяца, следующего за отчетным, уплачивает Хранителю грн. за хранение имущества.

3.2. В случае задержки платежей за хранение имущества Поклажедатель уплачивает Хранителю пеню в размере % от суммы договора за каждый день просрочки.

3.3. При неоплате Поклажедателем стоимости хранения Хранитель вправе удержать у себя имущество, переданное на хранение, до окончательного расчета с Поклажедателем и потребовать возмещения дополнительных расходов по хранению имущества.

IV. Срок действия договора

4.1. Настоящий договор вступает в силу с момента его подписания сторонами и действует до .

4.2. Поклажедатель вправе в любое время расторгнуть договор и забрать принадлежащие ему материальные ценности, предварительно уплатив плату за хранение.

4.3. Хранитель вправе в любое время расторгнуть договор, если срок хранения не определен или имущество сдано на хранение до востребования.

В этом случае Хранитель обязан письменно за 10 дней до желаемого срока уведомить Поклажедателя о расторжении договора и предоставить Поклажедателю достаточный при данных обстоятельствах срок для принятия имущества обратно.

4.4. Хранитель по окончании срока хранения выдает имущество Поклажедателю, который вывозит его своим транспортом со склада Хранителя.

V. Дополнительные условия

5.1. По соглашению сторон в настоящий договор могут вноситься изменения и дополнения.

5.2. Все споры, возникающие из настоящего договора и не урегулированные соглашением сторон, рассматриваются в порядке, предусмотренном действующим законодательством.

5.3. Настоящий договор составлен в экземплярах, каждый из которых имеет одинаковую силу.

Юридические адреса сторон: