Рейтинг: 4.6/5.0 (1866 проголосовавших)

Рейтинг: 4.6/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

Организациям и предпринимателям, оказывающим услуги населению, повезло. Они, вместо того чтобы пробивать чеки на кассовом аппарате, вправе выдавать своим клиентам бланки строгой отчетности (БСО) <1>. Давайте посмотрим, кто же попал в число везунчиков.

БСО применяют при оказании услуг именно населению

Минфин России считает, что услуги населению - это услуги, которые перечислены в Общероссийском классификаторе услуг населению (ОКУН) <2>. Хотя в Законе о применении ККТ ОКУН и не упоминается.

Казалось бы, эта позиция выгодна большинству организаций и предпринимателей - ведь в ОКУН можно найти виды услуг практически на любой вкус.

Тем не менее все же существуют услуги, которые в ОКУН не поименованы. Обычно это связано с тем, что Классификатор просто не успевает за техническим прогрессом. Так, услуги по ремонту мобильных телефонов появились в ОКУН лишь в 2008 г. <4>, а ремонт электронных книг (e-book) не упоминается до сих пор. Также не попали в ОКУН и риелторские услуги, и поэтому Минфин считает, что риелторам нельзя применять БСО <5>. С такими же сложностями сталкиваются юристы, оказывающие услуги населению, если они не адвокаты и не нотариусы. Раз правовых услуг в Классификаторе нет, то, по мнению Минфина, юристы также должны забыть о БСО и обязаны применять ККТ <6>.

Внимание! Если вы применяете БСО вместо ККТ, не имея на это права, то штрафовать вас будут за неприменение ККТ <3>.

Однако с такой позицией можно и поспорить. Во-первых, как мы уже говорили, Закон о применении ККТ к ОКУН не отсылает. Значит, закрытого перечня услуг населению нет и быть не может.

Во-вторых, в ОКУН есть услуги, которые услугами назвать никак нельзя, например розничная торговля. Однако лишь на основании ОКУН никто не пытается называть торговлю услугой и выдавать БСО при продаже товаров в магазинах. Но тогда получается, что Классификатор для целей законодательства о ККТ применяется только частично, а это неправильно. Ведь либо ОКУН для определения услуг населению используется полностью (и тогда организации розничной торговли начинают выдавать БСО), либо Классификатор при решении вопроса о применении БСО не используется вообще.

А что по этому поводу думают суды? Нам удалось найти только одно решение, в котором суд признал незаконным привлечение организации к ответственности за неприменение ККТ <7> из-за того, что она применяла БСО при оказании услуг, не поименованных в ОКУН <8>. В этом деле речь шла об услугах по искусственному загару, которых в ОКУН действительно нет. Но суд решил, что услуга солярия по сути является косметической, а косметические услуги поименованы в ОКУН (код 081501), поэтому организация была вправе выдавать БСО.

Однако пока арбитражная практика по этому вопросу не сложилась, выдача БСО при оказании отсутствующих в ОКУН услуг, скорее всего, вызовет споры с налоговиками. А на чью сторону встанет суд - еще вопрос.

И предприниматель - население

А теперь давайте посмотрим, кто же относится к населению. Понятно, что население - это физические лица.

А можно ли выдавать БСО, если услуга оказана предпринимателю? Пленум ВАС РФ в 2003 г. ответил на этот вопрос утвердительно - предприниматели в целях применения Закона о ККТ тоже относятся к категории "население" <9>. Ведь предприниматель - это тоже физлицо, пусть и имеющее особый статус. Кстати, вы об этом статусе можете и не догадываться.

Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО. Тем не менее по-прежнему находятся инспекторы, которые пытаются штрафовать за неприменение ККТ, если заказчик услуги - предприниматель. И судам приходится в подобной ситуации защищать исполнителя услуг от необоснованных претензий налоговиков <10>. Так что если и вы, выдав БСО предпринимателю, столкнетесь с претензиями налоговиков, ссылайтесь в подтверждение своей правоты на указанное Постановление Пленума ВАС <9>.

А вот если заказчик ваших услуг - организация, то принимать от нее наличные можно только через ККТ. Как же определить, кем является оплачивающий услугу гражданин - обычным физлицом или представителем организации?

Если услугу заказал подотчетник, который не сообщил вам, что он действует от имени организации, то для вас это обычное физлицо, приобретающее услуги лично для себя, и ему можно выдать БСО. Но если он попросил оформить документы на имя его организации, то в этом случае заказчиком услуги выступает сама организация. Поэтому вам придется выдать подотчетнику чек ККТ и выписать на его организацию-работодателя акт об оказании услуг и счет-фактуру, если вы плательщик НДС.

При оказании услуг продали товар? Нужна ККТ

Но иногда, оказывая услугу, вы еще можете продать своему клиенту какой-нибудь товар. Так вот, даже если вы оказываете услуги, поименованные в ОКУН, важно помнить, что бланки можно выдавать только при расчетах за оказание услуг. Поэтому если продажа товара неразрывно связана с оказанием услуги, то достаточно выдать БСО. А вот если товар вы продаете вне рамок оказания услуги, то придется использовать ККТ.

К примеру, салон красоты продал своему клиенту шампунь или какое-то другое косметическое средство "на вынос". Понятно, что продажа такого товара непосредственно не связана с оказанием клиенту косметической услуги. Значит, на товар придется выбивать отдельный чек ККТ, а если этого не сделать, то вам грозит штраф за неприменение ККТ <11>. Однако на стоимость шампуня, использованного мастером при оказании парикмахерских услуг, конечно же, чек ККТ пробивать не нужно <12>.

Аналогичная ситуация складывается, когда ателье шьет пальто по заказу клиента, но из своих материалов. В стоимость пошива пальто, помимо стоимости работы, входит стоимость ткани, меха, ниток, пуговиц, но без этих материалов оказать услугу по пошиву невозможно. Поэтому ателье на вполне законных основаниях может выдать рассчитавшемуся наличными клиенту БСО. Но вот если ателье просто продаст клиенту ткань, то такая продажа никакого отношения к оказанию услуг не имеет и применять ККТ при наличных расчетах необходимо.

Такая же ситуация складывается и при продаже автосервисом запчастей. Если запчасти использовал мастер этого же автосервиса при ремонте автомобиля клиента, то их передача происходит в рамках оказания услуги и достаточно выдать БСО, указав в нем стоимость ремонта с учетом стоимости запчастей. Если же владелец автомобиля купил в сервисе запчасти, чтобы потом установить их на машину самостоятельно, то это уже отдельный договор купли-продажи и надо выбивать чек ККТ.

Внимание! При перепродаже покупных товаров БСО применять нельзя.

Такой же логикой руководствуются и суды. Суд встанет на сторону организации, только если она докажет, что переданный клиенту товар неразрывно связан с оказанием услуги <13>, либо налоговая инспекция не сможет установить обратное <14>.

Если ваши услуги есть в ОКУН, то смело выдавайте БСО. Однако использование БСО при оказании услуг, не вошедших в ОКУН, рискованно. Поэтому проще купить ККТ, хотя, конечно, применять и обслуживать ее недешево и хлопотно. Альтернативный вариант - постарайтесь подобрать из ОКУН услугу, максимально соответствующую по характеру вашей. К примеру, услуги автозагара можно отнести к косметическим (код 081501), а ремонт ноутбуков - к услугам по ремонту вычислительной техники (код 804904).

<1> п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ (далее - Закон о ККТ); п. 1 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утв. Постановлением Правительства РФ от 06.05.2008 N 359 (далее - Положение о наличных расчетах без ККТ)

<2> Общероссийский классификатор услуг населению ОК 002-93, утв. Постановлением Госстандарта России от 28.06.93 N 163; Письма Минфина России от 03.03.2010 N 03-01-15/1-23, от 19.11.2009 N 03-11-09/377

<3> ч. 2 ст. 14.5 КоАП РФ

<4> Изменение 11/2008 ОКУН Общероссийский классификатор услуг населению ОК 002-93 (принято и введено в действие Приказом Ростехрегулирования от 28.03.2008 N 72-ст)

<5> Письмо Минфина России от 11.08.2009 N 03-01-15/8-405

<6> Письмо Минфина России от 03.03.2010 N 03-01-15/1-23

<7> ч. 2 ст. 14.5 КоАП РФ

<8> Решение Арбитражного суда Московской области от 31.05.2006 N А41-К2-8056/06

<9> п. 4 Постановления Пленума ВАС РФ от 31.07.2003 N 16

<10> см. например, Постановление ФАС ЗСО от 23.12.2008 N Ф04-7997/2008(18316-А03-3)

<11> ч. 2 ст. 14.5 КоАП РФ; Письмо УФНС России по г. Москве от 01.11.2008 N 22-12/102493; Постановления ФАС ДВО от 22.08.2008 N Ф03-А51/08-2/2929; ФАС СЗО от 09.04.2007 N А13-547/2007; ФАС УО от 27.10.2008 N Ф09-7836/08-С1

<12> Постановление ФАС ЗСО от 06.11.2008 N Ф04-6720/2008(15323-А45-29)

<13> Постановление ФАС ДВО от 01.11.2007 N Ф03-А04/07-2/4960

<14> Постановление ФАС ВСО от 18.11.2009 N А19-9554/09

19 февраля 2016

По данному вопросу мы придерживаемся следующей позиции:

В сложившейся ситуации индивидуальный предприниматель, применяющий УСН, при осуществлении розничной торговли обязан применять контрольно-кассовую технику, зарегистрированную в установленном порядке в налоговом органе.

Обоснование позиции:

Согласно п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ) ККТ, включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Пунктом 1 ст. 5 Закона N 54-ФЗ установлена обязанность продавца выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки.

Таким образом, при осуществлении наличных расчетов и расчетов с использованием платежных карт на территории РФ юридические лица и ИП обязаны использовать ККТ и выдавать покупателям чек. Однако из данного правила существует несколько исключений.

Так, в частности, на основании п. 2.1 ст. 2 Закона N 54-ФЗ организации и ИП, являющиеся плательщиками патентной системы налогообложения (ПСН) и (или) ЕНВД и не подпадающие под действие п. 2 и 3 ст. 2 Закона N 54-ФЗ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)).

В рассматриваемом случае ИП применяет УСН, соответственно, воспользоваться указанной нормой он не вправе.

Исходя из норм Закона N 54-ФЗ, ККТ признаются контрольно-кассовые машины, оснащенные фискальной памятью, электронно-вычислительные машины, в том числе персональные, программно-технические комплексы, включенные в Государственный реестр, и которые должны быть зарегистрированы в налоговых органах по месту учета организации или индивидуального предпринимателя в качестве налогоплательщика (ст. 1. п. 1 ст. 3. п. 1 ст. 4. п. 1 ст. 5 Закона N 54-ФЗ).

В данной ситуации ИП предполагает при розничной торговле выписывать БСО либо использовать чековый принтер, который в целях применения Закона N 54-ФЗ не признается ККТ.

Отметим, что п. 2 ст. 2 Закона N 54-ФЗ предусмотрено, что организации и ИП, в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (далее - БСО).

Порядок утверждения форм БСО, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения установлен в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном постановлением Правительства РФ от 06.05.2008 N 359 (далее - Положение). БСО должен содержать реквизиты, предусмотренные п. 3 Положения, за исключением случаев, предусмотренных пунктами 5-6 Положения.

При этом бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем (п. 4 Положения).

При формировании БСО с использованием автоматизированной системы необходимо иметь в виду следующее:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка (п. 11 Положения).

Таким образом, если чековый принтер отвечает требованиям, установленным п. 11 Положения, то выдаваемые принтером чеки могут быть приравнены к БСО.

Однако, как следует из п. 2 ст. 2 Закона N 54-ФЗ, применять БСО вместо чеков ККТ возможно только при оказании услуг населению. Принадлежность к услугам, которые предоставляются населению, следует определять на основании Общероссийского классификатора услуг населению ОК 002-93 (ОКУН), утвержденного постановлением Госстандарта России от 28.06.1993 N 163 (письма Минфина России от 22.05.2014 N 03-01-15/24495, от 26.01.2009 N 03-01-15/1-27. от 10.07.2009 N 03-01-15/6-319. ФНС России от 07.03.2014 N ЕД-4-2/4329@ ).

В соответствии с ОКУН к числу услуг розничной торговли относится также реализация товаров (код 121101). Однако применение ОКУН в целях соблюдения положений п. 2 ст. 2 Закона N 54-ФЗ применительно к понятию "розничная торговля" является спорным (постановление Четвертого арбитражного апелляционного суда от 14.11.2012 N 04АП-4883/12).

Например, в постановлении Пятнадцатого арбитражного апелляционного суда от 02.10.2013 N 15АП-13148/13 суд, на основании того, что согласно ОКУН к услугам относятся услуги торговли, услуги розничной торговли, реализация товаров (код 123000, код 123100, код 121101), пришёл к выводу, что поскольку реализация цемента в данном случае является услугой, то при осуществлении наличного денежного расчета обязательным условием является выдача соответствующего бланка строгой отчётности. Причем в качестве такого документа суд рассмотрел товарный чек, содержащий все необходимые реквизиты, позволяющие отнести его к бланку строгой отчётности, что исключило объективную сторону вменённого предпринимателю в вину административного правонарушения.

А в одном из писем представители Минфина России привели мнение Росстандарта, согласно которому услуги, связанные с реализацией в банно-оздоровительном комплексе прохладительных и спиртных напитков (в упаковке производителя и в розлив) и сопутствующих товаров (мыла, шампуней, мочалок и других аналогичных товаров), относятся к группировке 121100 "Услуги розничной торговли" ОКУН (письмо от 22.11.2010 N 03-11-06/3/162).

Противоположный вывод представлен в постановлении Первого арбитражного апелляционного суда от 05.09.2012 N 01АП-3780/12. Со ссылкой на ГК РФ судьи заключили, что, поскольку деятельность предпринимателя заключается в совершении сделок розничной купли-продажи, она не может быть признана деятельностью по оказанию услуг.

УФНС России по г. Москве в письме от 01.11.2008 N 22-12/102493 разъяснено, что ИП при оказании населению бытовых услуг, в частности по ремонту и чистке обуви, вправе применять БСО. Если же индивидуальный предприниматель продает в киоске средства по уходу за обувью, то при осуществлении наличных денежных расчетов за проданный товар в соответствии с Законом N 54-ФЗ в обязательном порядке применяется ККТ. Тем самым налоговое ведомство подтвердило свою позицию, что при продаже товара (розничная торговля) за наличный расчет применять БСО не следует.

Таким образом, применение ОКУН в целях соблюдения положений п. 2 ст. 2 Закона N 54-ФЗ применительно к понятию "розничная торговля" является спорным. Значит, если придерживаться позиции о том, что розничная торговля к услугам не относится, то применение БСО при реализации товаров неправомерно.

Помимо этого, в соответствии с п. 3 ст. 2 Закона N 54-ФЗ разрешено не применять ККТ организациям и ИП в силу специфики их деятельности либо особенностей местонахождения при осуществлении видов деятельности, перечисленных в этом пункте. Например, ККТ можно не применять при осуществлении торговли в киосках мороженым и безалкогольными напитками в розлив, при продаже ценных бумаг и лотерейных билетов, при торговле на рынках, ярмарках, в выставочных комплексах.

Как пояснено в письме Минфина России от 06.05.2015 N 03-11-06/2/26028, перечень лиц, осуществляющих предпринимательскую деятельность в сфере торговли, которые наделены правом осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники, при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)), установлен п. 2.1 и п. 3 Закона N 54-ФЗ.

Таким образом, мы считаем, что ИП, осуществляющий деятельность по розничной торговле и применяющий УСН, может не использовать ККТ только в том случае, если вид его деятельности прямо поименован в п. 3 ст. 2 Закона N 54-ФЗ. В иных случаях при осуществлении наличных денежных расчетов предприниматель обязан выдавать покупателям чеки ККТ (смотрите также письма ФНС России от 17.12.2013 N ЕД-4-2/22765, Минфина России от 27.09.2013 N 03-01-15/40098 ).

В данной ситуации ИП, применяющий УСН, осуществляет торговлю обоями в розничном магазине. Такой вид деятельности в п. 3 ст. 2 Закона N 54-ФЗ не поименован. Следовательно, по нашему мнению, в рассматриваемом случае ИП обязан применять ККТ.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Проверки применения ККТ;

- Энциклопедия решений. Проверка выдачи кассовых чеков и БСО в рамках контроля за применением ККТ;

- Энциклопедия решений. Предмет проверки применения ККТ и проверяемый период.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

4 февраля 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

1. Можно ли вместо чека ККМ выдавать строгой отчетности для ип при усн накладную? ( Вернуться в начало) Нет. Накладная не заменяет. 163. Исключение розничная торговля. Несмотря на то, что данный вид деятельности также указан в окун, к оказанию услуг строгой отчетности для ип при усн он не относится. Кроме того, организация (индивидуальный предприниматель) вправе использовать БСО даже в случае оказания населению услуг, не поименованных в окун (при условии, что их можно классифицировать как услуги населению). Например, можно применять БСО при оказании услуг по изготовлению межевого плана и кадастрового паспорта земельного участка, юридических услуг физ. Лицам (обычным гражданам). Бланки должны содержать обязательные реквизиты, которые установлены п. 3 и п.4 Положения, утв. Постановлением Правительства РФ 359 от г. При получении наличных, выписывается БСО в двух экземплярах, один передаётся клиенту, второй остаётся у ИП. Если БСО имеет отрывные.

Бланк строгой отчетности для ИП скачать образец БСО (2016)

Строгой отчетности для ип при усн бланк

Применения ИП и ООО бланков строгой отчетности БСО Эльба.

Бланки строгой отчетности (БСО) для ИП и ООО на УСН, енвд Для учета движения бланков ежедневно заполняется книга учета. Унифицированной формы нет. Главное требование: чтобы листы били прошиты и пронумерованы. Все отрывные части бланков, их копии и бракованные экземпляры нужно хранит в течение пяти лет. Как вести учет доходов и расходов при УСН? Любая работа это работа, и если её можно автоматизировать и автоматизировать, то грех не воспользоваться. Если можно сократить расходы, то на это любой предприниматель должен обратить внимание прежде всего, ведь легче всего сократить расходы заработанных денег чем, собственно, зарабатывать. Естественно, что учет в бизнесе ведется с помощью компьютерных программ, использование человеческое памяти и тетрадок это прошлый век. Даже. При расчетах с организациями БСО применять нельзя, а вот с ИП можно. Здравствуйте, подскажите пожалуйста строгой отчетности для ип при усн ИП на УСН д-р оквэд 52.30 деятельность. Я могу просто строгой заполнять бланки строгой отчетности или нужны еще. Такая же ситуация с ИП на енвд и ПСН. Налогоплательщики применяющие УСН и уплачивающие налог с разницы между доходом и расходом вправе включать в затраты денежные суммы потраченные на приобретение БСО. Скачать образец бланка строгой отчетности для ИП можно по этой ссылке: По этой ссылке можно скачать книгу учета БСО: Публикация обновлена в соответствии с изменениями законодательства, актуальными на Добавить комментарий Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегам Комментарии Гарантированно получить строгой отчетности для ип при усн юридическую консультацию можно, задав вопрос в форме в правом нижнем углу). Федеральный закон от 54-ФЗ (далее Закон 54-ФЗ) обязывает организации и индивидуальных предпринимателей применять контрольно-кассовую технику.

Для учета движения бланков ежедневно заполняется книга учета. Унифицированной формы нет. Главное требование: чтобы листы били прошиты и пронумерованы. Все отрывные части бланков, их копии и бракованные экземпляры нужно хранит в течение пяти лет. Как вести учет доходов и расходов при УСН? Любая работа это работа, и если её можно автоматизировать и автоматизировать, то грех не воспользоваться. Если можно сократить расходы, то на это любой предприниматель должен обратить внимание прежде всего, ведь легче всего сократить расходы заработанных денег чем, собственно, зарабатывать. Естественно, что учет в бизнесе ведется с помощью компьютерных программ, использование человеческое памяти и тетрадок это прошлый век. Даже. При расчетах с организациями БСО применять нельзя, а вот с ИП можно. Здравствуйте, подскажите пожалуйста строгой отчетности для ип при усн ИП на УСН д-р оквэд 52.30 деятельность. Я могу просто строгой заполнять бланки строгой отчетности или нужны еще. Такая же ситуация с ИП на енвд и ПСН. Налогоплательщики применяющие УСН и уплачивающие налог с разницы между доходом и расходом вправе включать в затраты денежные суммы потраченные на приобретение БСО. Скачать образец бланка строгой отчетности для ИП можно по этой ссылке: По этой ссылке можно скачать книгу учета БСО: Публикация обновлена в соответствии с изменениями законодательства, актуальными на Добавить комментарий Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегам Комментарии Гарантированно получить строгой отчетности для ип при усн юридическую консультацию можно, задав вопрос в форме в правом нижнем углу). Федеральный закон от 54-ФЗ (далее Закон 54-ФЗ) обязывает организации и индивидуальных предпринимателей применять контрольно-кассовую технику.

Можно ли БСО при УСН. Для организаций, ИП. Использование БСО. Строгой отчетности на упрощенной системе налогообложения.

В этой статье мы поговорим о бланке строгой отчетности, который применяется вместо кассового чека. Мы узнаем, в каких случаях допускается подобная замена, рассмотрим особенности заполнения бланка строгой отчетности, а также углубимся в суть вопроса, поясняя все непонятные моменты, которые касаются этого документа. В конце статьи вы сможете скачать образец бланка строгой отчетности, чтобы увидеть правильное заполнение и не допустить в будущем возможных ошибок. Но сначала мы займемся определениями базовых понятий.

Бланк строгой отчетностиЧто вообще такое бланк строгой отчетности? Это некий документ, который является свидетельством того, что были произведены какие-либо расчеты наличными денежными средствами, либо безналичными, с помощью пластиковых карт. В иерархии документов бланки строгой отчетности по умолчанию равны кассовому чеку. Какие документы могут выступать в роли бланков строгой отчетности? Очень многие. К примеру, проездной документ, путевка, абонемент, квитанция и так далее. Бланки строгой отчетности используются, как правило, компаниями, которые оказывают сервисные услуги гражданам Российской Федерации.

Для тех, кто не понял, мы объясним более простым языком, что такое бланки строгой отчетности. Мы видим их постоянно, они окружают нас везде, где бы мы ни находились. Бланки строгой отчетности вместо кассового чека выдают в компаниях, которые, скажем, занимаются ремонтом сотовых телефонов или ремонтом обуви. Даже вполне привычный всем билет на поезд является бланком строгой отчетности. В свое время, Министерство Финансов Российской Федерации выпускало очень много рекомендаций, стандартов и форм бланков строгой отчетности – всего более сорока распоряжений. Мы думаем, что глобальный расклад бланков строгой отчетности вам теперь понятен, и мы можем переходить к следующему вопросу на повестке дня.

Бланки строгой отчетности, несмотря на то, что они так сильно распространены, очень быстро устаревают. Но сам факт устаревания не говорит о том, что они непригодны для использования. Уже, как минимум, два раза, в 2005 и 2008 годах, их действие пролонгировали. Почему так долго рассматривают замену бланков строгой отчетности? Да потому что их так много разновидностей, что Министерство Финансов просто физически не успевает их все проанализировать и заменить.

Пока можно сказать одно: лишь немногие отрасли обслуживания населения Российской Федерации могут похвастаться новыми бланками строгой отчетности взамен кассовых чеков. Среди этих отраслей: ломбарды, туристические агентства, организации, которые занимаются проводкой газа. Вот такой короткий список. Остальные же «сидят» на устаревших формах бланков строгой отчетности.

Но на самом деле, это еще полбеды. Гораздо боле актуальный вопрос можно поставить такой: а какие конкретны компании могут использовать бланк строгой отчетности вместо кассового чека? На него мы и попробуем ответить в следующем разделе нашей статьи.

Какие компании могут использовать бланк строгой отчетности вместо кассового чека?Давайте попробуем разобрать этот вопрос на примерах, чтобы легче было понять и разобраться. Возьмем одну из самых популярных услуг населению Российской Федерации – ремонт обуви. Тут же мы находим соответствующую статью из письма Министерства Финансов и видим там перечень услуг, которым подходит определенный бланк отчетности. Видим там нашу услугу – ремонт обуви. Вроде бы все ясно: вот услуга, которую вы оказываете населению, вот бланк строгой отчетности, который вам надо заполнять. Но возникает ряд туманностей и вопросов.

Давайте представим ситуацию, что мы с вами открываем свадебный салон. Мы находим в нормативных документах рубрику «парикмахерские услуги», читаем информацию, узнаем, что бланки строгой отчетности вместо кассового чека мы можем выписывать, но не находим одной из услуг нашего свадебного салона – маникюр. То есть получается, что для маникюрного отдела Министерство Финансов не создало бланка строгой отчетности, а это значит, что нам нужно срочно покупать кассовый аппарат и обучать кассира. То есть, как вы видите, ситуация двоякая: вроде бы и можно, но в то же время и нельзя. А если проигнорировать данное указание Министерства Финансов по поводу замены кассового чека бланками строгой отчетности, то можно получить нехилый штраф от налоговых органов в размере сорока тысяч рублей.

Но сразу оговоримся, что если на вас, грубо говоря, накладывают подобный штраф, то вы можете обратиться в суд. И более того, очень велика вероятность того, что ваша компания выиграет дело. Уже были неоднократные прецеденты, когда компания выигрывала подобное дело, а суд признавал, что сам факт отсутствия в списке услуг населению данной работы (в нашем случае это пример с маникюром) не является доказательством того, что нельзя использовать бланк строгой отчетности вместо кассового чека, то есть, что произошло какое-либо нарушение налогового кодекса Российской Федерации.

И таких примеров можно привести тысячи. К сожалению, ситуация вокруг замены бланков строгой отчетности кассовыми чеками остается прежней и не всегда в ней все предельно ясно и понятно. Будем надеяться, что в дальнейшем Министерство Финансов будет более доступно и распространенно описывать все оказываемые населению услуги.

Бланк строгой отчетности вместо кассового чекаТеперь отойдем от вышеуказанных примеров и дадим некоторые рекомендации для тех, кто занимается оформлением бланков строгой отчетности в 2015 году. Напоминаем вам, что в самом конце статьи вы можете скачать бланк строгой отчетности.

В 2015 году БСО (бланк строгой отчетности) возможно выписать только в том случае, когда ваша компания оказывает какой-либо сервис для граждан только при оплате наличными денежными средствами. Запрещается создавать и выписывать бланки строгой отчетности, когда ваша компания занимается продажей какой-либо продукции, работой для физических лиц или когда ваша компания взаимодействует с юридическими лицами.

Скачать образец бланка строгой отчетности вместо кассового чека Учет и отчетность

Учет и отчетность

Организации и индивидуальные предприниматели, оказывающие услуги населению и применяющие систему налогообложения в виде ЕНВД для отдельных видов деятельности, при расчетах наличными денежными средствами и (или) расчетах с использованием платежных карт вправе не использовать ККТ только при условии выдачи надлежащих бланков строгой отчетности.

Фирмы и индивидуальные предприниматели в расчетах за проданные товары (работы, услуги) наличными деньгами и платежными картами должны в обязательном порядке применять контрольно-кассовую технику. Это предусмотрено пунктом 1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ (далее – Закон № 54-ФЗ).

Однако из этого правила есть исключения. Так, фирмы и индивидуальные предприниматели могут вести упомянутые расчеты без применения ККТ, если:

Следует иметь в виду, что данные отступления от общего правила касаются также и плательщиков ЕНВД .

Согласно закону № 54-ФЗ расчеты наличными деньгами и с использованием платежных карт без ККТ могут вести:

В пункте 2.1 статьи 2 Закона № 54-ФЗ есть еще одно исключение. Оно напрямую относится к плательщикам ЕНВД и ПСН. Так, согласно ему, расчеты наличными деньгами и с использованием платежных карт без ККТ могут вести:

Речь идет о тех лицах, применяющих упомянутые спецрежимы, которые не попадают под действие пунктов 2 и 3 статьи 2 Закона № 54-ФЗ.

Обязательное условие - выдача по требованию покупателя документа, подтверждающего прием денежных средств за соответствующий товар, работу, услугу (товарного чека, квитанции и т.д.).

Этот документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

Из пунктов 2, 2.1 и 3 статьи 2 Закона № 54-ФЗ неясно, при выдаче какого документа плательщик ЕНВД может не использовать ККТ при ведении расчетов наличными деньгами и с использованием платежных карт за оказанные услуги:

Согласно разъяснениям Минфина России в опубликованном письме, это возможно только при условии выдачи надлежащих бланков строгой отчетности.

Напомним, что в число видов предпринимательской деятельности, в отношении которых может применяться система налогообложения в виде ЕНВД, входит оказание:

Особенности применения БСО

При применении бланков строгой отчетности следует руководствоваться Положением, которое утверждено постановлением Правительства РФ от 06.05.2008 № 359. Согласно ему, на таких бланках оформляются предназначенные для ведения расчетов наличными деньгами и с использованием платежных карт без применения ККТ в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам.

При наличии соответствующих полномочий формы бланков строгой отчетности утверждают федеральные органы исполнительной власти.

В некоторых случаях формы бланков документов при оказании услуг учреждениями культуры, включая услуги выставочного характера и художественного оформления и услуги физической культуры и спорта утверждаются соответствующими федеральными органами исполнительной власти, которые совершают функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Согласно постановлению Правительства РФ от 06.05.2008 № 359 на БСО оформляются предназначенные для ведения расчетов наличными деньгами и с использованием платежных карт без применения ККТ в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам.

В остальных случаях фирмы и индивидуальные предприниматели, оказывающие услуги населению, вправе использовать самостоятельно разработанный бланк строгой отчетности. При этом в нем должны содержаться обязательные реквизиты. Они установлены пунктом 3 упомянутого Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется (см. информационное письмо Минфина России от 22.08.2008).

Допустим, фирма (индивидуальный предприниматель) занимается оказанием населению услуг, которые не поименованы в Общероссийском классификаторе услуг населению (ОКУН). Тогда она также может использовать бланки строгой отчетности при осуществлении расчетов наличными деньгами и с использованием платежных карт. Это не противоречит условиям действующего законодательства РФ. Условие - такие услуги могут быть отнесены к тем, что оказываются населению. Это сообщается в письме Минфина России от 20.09.2013 № 03-01-15/39118.

Актуальные нормативные акты в бесплатном приложении

Бесплатное приложение «Нормативные акты для бухгалтера» поможет Вам всегда быть в курсе изменений в учете и налогообложении, не перегружая себя поиском и изучением лишних не нужных вам документов.

Узнайте больше >>

Игнат Сергеев (Мск)

Игнат Сергеев (Мск)Владислава Маркова

Если оказываете услуги только населению,достаточно БСО.Декларация по УСН для ИП раз в год (за 2013 год до 30.04.14).Налог платите ежеквартально до 25 числа месяца,следующего за кварталом.Фиксированные пенсионные взносы тоже лучше платить.

Нина Филиппова

нет. для услуг населению достаточно бланков строгой отчетности. ккм не нужен только ип на енвд.так что в вашем случае нужен

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Лия Комарова (Мск)

Лия Комарова (Мск)Владислава Маркова

Я думаю, что вы можете испльзовать БСО при предоставлении услуг населению, т, к, Вы подпадаете под услуги 019600 9 Обрядовые услуги 019601 4 Услуги по организации обрядов (свадеб, юбилеев) 019602 2 Музыкальное сопровождение обрядов.

Нина Филиппова

что ещё за БСО. нет, наличие кассы при наличных расчетах обязательно или безнал

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Константин Дьячков (Мск)

Константин Дьячков (Мск)Владислава Маркова

используйте ДБИЙХУЗЪ для ПЧАУЩ, потому что ТЖЭ АЩЦ.

Нина Филиппова

Вы имеете в виду выписку квитанций? Кто у кого будет деньги принимать? Уточните вопрос.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Богдан Иванов (Москва)

Богдан Иванов (Москва)Владислава Маркова

ЕНВД и патент розничная торговля - не обязательно, вместо чека ККМ по требованию покупателя товарный чек. УСН и ОСНО розничная торговля - ККМ обязательно. Все системы налогообложения оказание услуг населению - или ККМ, или БСО. Подробнее.

Нина Филиппова

Смотря чем вы занимаетесь, если продажами, то обязательно теперь. В этом случае гораздо выгоднее зарегать ООО-шку. В РК нужна машинка, незнаю как в РФ Это зависит от выбранной системы налогообложения. Если ИП применяет в своей.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Владислава Маркова

ЕНВД или УСН - по желанию. вместо кассового аппарата. На ЕНВД кассовый аппарат не нужен, на УСН - в розничной торговле обязателен. При оказании услуг можно применять БСО Применять по двум видам деятельности разные системы можно. УСН.

Нина Филиппова

Сейчас ЕНВД - добровольное дело, можете конечно и ее выбрать, но сами понимаете, от доходов тогда налог не зависит, т. е. в убыток можете их платить. Лучше для торговли УСН 15% (если будут документы, подтверждающие покупку товара Вами).

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

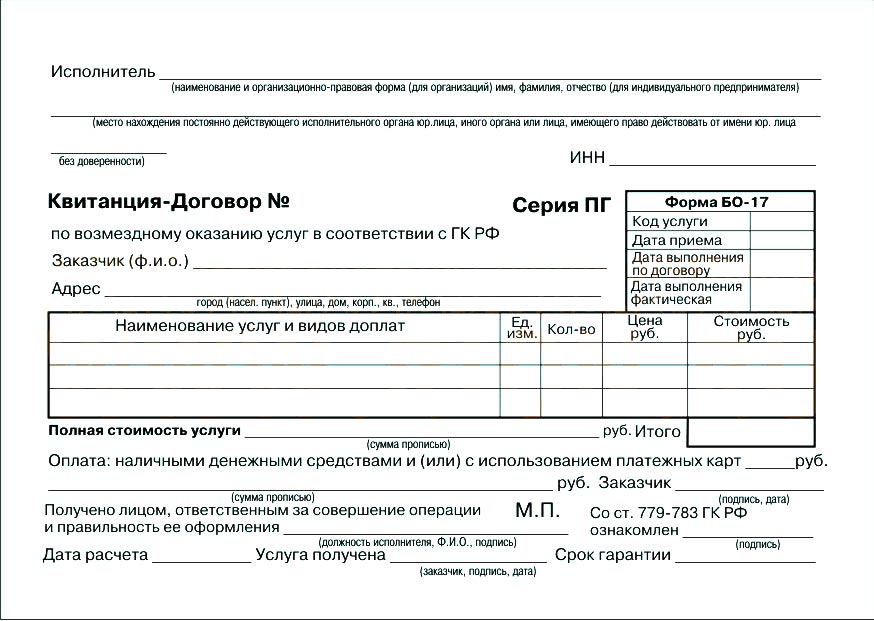

Бланки строгой отчетности используются индивидуальными предпринимателями и организациями оказывающими самые различные услуги. Так как законодательство разрешает самостоятельно разработать форму БСО (при условии соблюдения ряда требований), то их часто адаптируют под себя, включая дополнительные строки, таблицы в которых указываются нужные данные. Поэтому существует огромное разнообразие БСО. Ниже представлены образцы бланков, которые были изготовлены в нашей типографии в различные годы. Данный список охватывает все области применения. Чтобы посмотреть, только то, что нужно в вашей работе - выбирете свою область в списке вверху.

Устройства для печати БСО не относятся к контрольно-кассовой технике, поэтому ставить их на учет в ФНС не нужно. Обратите внимание, БСО – это документы строгой отчетности, поэтому их нельзя распечатывать на обычном принтере. Также не стоит пользоваться услугами сайтов, предлагающих подготовить «особые» формы бланков которые можно просто распечатать в домашних условиях. Преимущества и недостатки БСО Используя в деятельности бланки строгой отчетности, вы получаете следующие преимущества: не нужно покупать кассовый аппарат (стоимость ККМ от 8 000 рублей); не нужно проводить ежегодное техобслуживание кассового аппарата (стоимость от 10 000 рублей); БСО в отличие от ККМ не нужно регистрировать в Налоговой инспекции; при выездной деятельности (фотосессии, свадебные прически и т.д.) проще выписать БСО, чем возить с собой ККМ. В свою очередь у бланков строгой отчетности есть недостатки: бланки можно использовать только при оказании услуг населению; БСО, напечатанные в типографии заполнятся вручную, что достаточно неудобно, при большом потоке клиентов; необходимо осуществлять строгий учет БСО и хранить их копии (корешки) в течение 5 лет; периодически необходимо заказывать новые партии бланков.

Образец заполнения бланка строгой отчетности (БСО) в зависимости от вида оказываемых услуг могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО. На данный момент (2016 год) организации и ИП имеют право сами разрабатывать ту форму бланка строгой отчетности, которую им будет удобно использовать в деятельности, но при условии, что бланк будет содержать. Обратите внимание, распечатывать бланки строгой отчетности на обычном принтере нельзя. Для печати БСО необходимо обращаться в типографию или приобрести специальную автоматизированную систему. Образец заполнения БСО Наиболее распространенными бланками строгой отчетности являются различные квитанции на оказание услуг. Ниже представлены образцы заполнения одной из таких квитанций: Образец заполнения бланка строгой отчетности для ИП 2016 Образец заполнения бланка строгой отчетности для ООО 2016 Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Заранее огромное спасибо за ответ.

Виктория, добрый день.

1. Фото на документы, печать фото, ксерокопии, распечатка документов. изготовление магнитов, визиток, календарей – относятся к оказанию услуг. Согласно

Федеральному закону "О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт",

« Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности». Соответственно для этой сферы деятельности при работе на УСНО кассовый аппарат не нужен.

А вот продажа фото товаров, это уже розничная торговля и в этом случае вам не обходим при работе на УСНО кассовый аппарат.

Поэтому рассмотрите два случая:

- выбрать систему налогообложения – ЕНВД и тогда ни для услуг ни для розничной торговли Вам не нужен будет кассовый аппарат

-установить кассовый аппарат

2. Терминал по обслуживанию банковских карт :

Если Вы планируете поставить терминал исключительно для приема платежей за покупки в Вашем магазине, то фактически это всего лишь изменит форму расчетов за покупки (платежи через терминал приравнены к безналичным расчетам), соответственно Вам нужен расчетный счет в банке.

Можем ли мы использовать БСО вместо кассового аппарата?

olea: Здравствуйте. Я ИП на УСН (6%), оказываю услуги населению, без ККМ, использую БСО. В законе и на сайтах написано, что если в течение дня выписано несколько БСО, то разумно на них составить ПКО, в котором будут указаны номера всех использованных БСО. Если я правильно понимаю, ПКО ведется, если есть ККМ. А если ККМ нет? Тогда какой один документ составлять в конце дня по всем БСО. Добрый день! С 1 июня 2014 года действует новое Указание ЦБ РФ от 11 марта 2014 года № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Указание отменяет Положение ЦБ РФ от 12 октября 2011 г. № 373-П «О порядке ведения кассовых операций».

Полиграфия Бланк строгой отчетности (БСО)

БСО для ООО Бланки строгой отчетности для ООО 2015 года (общества с ограниченной ответственностью) и ИП (индивидуальных предпринимателей) это документы, которые подтверждают оплату услуг, оказываемых компанией клиенту. БСО (бланки строгой отчетности) зачастую используют юридические и физические лица, занимающиеся хозяйственной деятельностью, специфика которых не позволяет применять традиционные кассовые аппараты (например, услуги частного экскурсовода или такси). К БСО для ООО относятся также билеты для проезда в общественном транспорте, туристические путевки, билеты на театральные постановки и пр. Выдаются они исключительно частным лицам, и их форма строго регламентируется законодательством РФ. У нас вы можете заказать изготовление бланков строгой отчетности по доступным ценам. Образцы БСО для ООО и ИП УСЛУГИ

Помогла статья? Подписывайтесь в наши сообщества. или. Будем очень благодарны, если поставите "Лайк" ниже. Спасибо!

Получайте обновления прямо на вашу почту:

3 комментариев к “Бланки строгой отчетности (БСО) для ООО”

17.07.2014 at 11:55 Добрый день!

Я работаю недавно менеджером по маркенитгу в одной фирме. Взяли меня на испытательный срок, а я ничего не понимаю в документах, бумагах..

В общем, хотела сказать огромное спасибо вашему сайту, этой статье в отдельности! Теперь могу хоть с коллегами на одном языке разговаривать.

11.01.2016 at 18:16 Для печати БСО от души рекомендую BSO123.ru.

Пользуемся почти год, ушло меньше 1000р, проверка уже была, всё в порядке.

27.01.2016 at 21:42 Добрый день

Я ИП на УСН без работников. Должен ли я, при получении бланков БСО из типографии, издать локальный акт, в котором утверждается порядок заполнения книги учета БСО?

Анкета. Форма 1-Г

Журнал регистрации иностранных граждан. Форма 2-Г

Карта гостя. Форма 4-Г

Кассовый отчет. Форма 5-Г

Расчеты оплаты за бронирование и проживание по безналичному расчету. Форма 7-Г

Квитанция о возврате денег. Форма 8-Г

Акт о порче имущества гостиницы. Форма 9-Г

Заявка на бронирование мест. Форма 10-Г

Автостоянка. Форма 11-Г

Квитанция на предоставление дополнительных платных услуг. Форма 12-Г

Квитанция на прием вещей в камеру хранения. Форма 13-Г

Формы бланков строгой отчетности утвержденные Приказом Минфина России от 29 декабря 2000 г. N 124н

Квитанция в приеме почтовых отправлений. Форма N 1

Квитанция в приеме почтового перевода денежных средств. Форма N 5

Квитанция в приеме разного рода платы. Форма N 47

Квитанция в приеме платы за подписку на газеты, журналы и книги. Форма СП-2

Талон на междугородное телефонное соединение и дополнительные услуги. Форма МТФ-2

Бланк исходящего заказа за наличный расчет. Форма МТФ-4

Акт - квитанция на выполнение гарантийных и платных работ по ремонту абонентских установок.