Рейтинг: 4.1/5.0 (1862 проголосовавших)

Рейтинг: 4.1/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Договор оказания услуг физическим лицом (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Договор оказания услуг физическим лицомПутеводитель по судебной практике. Подряд. Общие положения ". Арбитражными судами установлено, что представленные кооперативом договоры подряда и оказания услуг свидетельствуют о том, что физическими лицами выполнялась конкретная работа, при этом договоры не содержали каких-либо условий относительно трудового распорядка, социальных гарантий, а физические лица при выполнении работы ограничиваются исключительно качеством выполняемых работ и сроком их исполнения; выполненные по договорам работы принимались по актам приемки выполненных работ и оплачивались в размерах, согласованных сторонами в договорах. Выводы налогового органа основаны на опросах 10 физических лиц, не подкреплены соответствующим анализом сведений о характере приказов о принятии на работу, анализом сведений, содержащихся в трудовых книжках работников. Оспариваемое решение налогового органа в части формулирования предмета выявленного нарушения, связанного с определением налоговой базы по ЕСН, зачисляемому в Фонд социального страхования, основано лишь на обобщенных утверждениях проверяющих о несоответствии условий заключенных с физическими лицами договоров подряда требованиям статей 702, 420 Гражданского кодекса Российской Федерации, выводы налогового органа носят предположительный характер, сведения, полученные в отношении незначительной части опрошенных лиц распространены на весь объем доначисленных сумм. "

Путеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ СИТУАЦИЯ: Должен ли налоговый агент удержать НДФЛ при выплате аванса в денежной форме физическому лицу - исполнителю по гражданско-правовому договору на выполнение работ (оказание услуг)?

Документ доступен: в коммерческой версии КонсультантПлюс

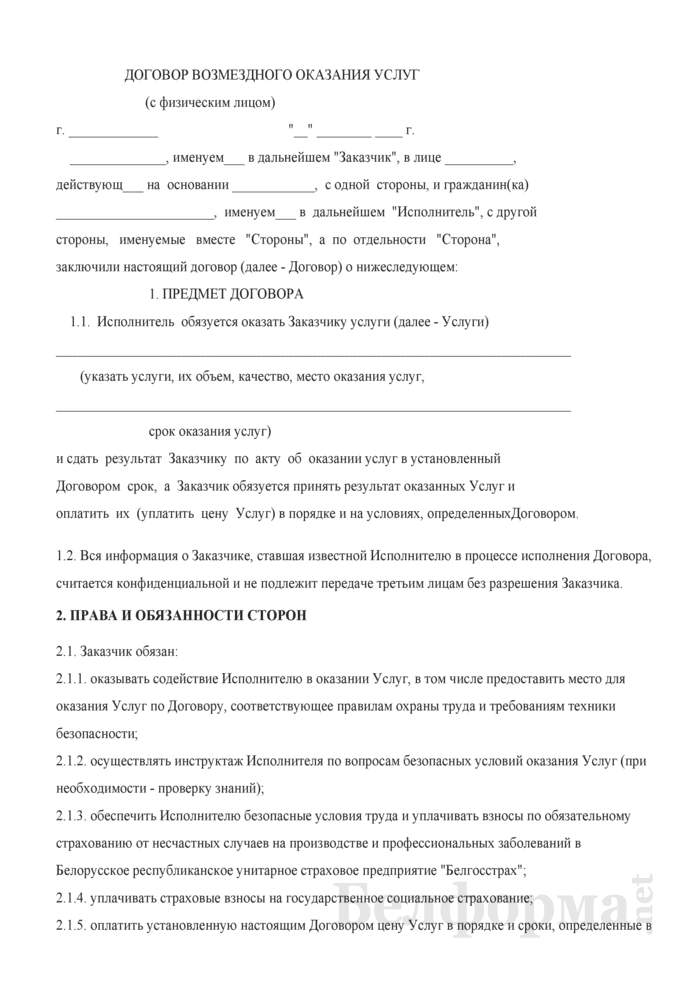

Формы документов. Договор оказания услуг физическим лицомФорма: Договор возмездного оказания услуг с физическим лицом

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Договор возмездного оказания услуг (исполнитель - физическое лицо; услуги оказываются в офисе заказчика)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Автор: Оксана Курбангалеева, генеральный директор ООО «Консалтинг Успешного Бизнеса», кандидат экономических наук.

Содержание статьи: «Трудовой договор и договор ГПХ: в чем разница?":Привлекая к работе нового сотрудника, работодатель должен заключить с ним договор. Это может быть либо трудовой договор, либо договор гражданско-правового характера, который предусматривает выполнение работ или оказание услуг (например, договор подряда).

Часть 1. Условия договоров Трудовая книжка и пенсионный стажЗаключая договор ГПХ, работодатель не делает никаких записей в трудовой книжке работника. Тем не менее, период работы по договору ГПХ, предметом которого является выполнение работ или оказание услуг, включается в страховой стаж, дающий право на трудовую пенсию по старости (п. 8 Правил подсчета и подтверждения страхового стажа для установления трудовой пенсии, утв. Постановлением Правительства РФ от 2.07.2002 № 555).

Продолжительность периода работы, который включается в страховой стаж, определяется по сроку действия договора ГПХ.

Кроме того, работодатель обязан перечислять в Пенсионный фонд страховые взносы, которые он начислил на вознаграждение по договору ГПХ. В результате пенсионные накопления работника, заключившего договор подряда, пополнятся так же, как и пенсионные накопления работника, который работает по трудовому договору.

Сведения о выплатах, начисленных по договору ГПХ, и о сумме страховых взносов, перечисленных в ПФР, работодатель обязан представить в пенсионный фонд в составе персонифицированной отчетности.

Таким образом, с точки зрения будущей пенсии для работника не имеет значения, по какому договору работать — по трудовому договору или по договору ГПХ.

Однако между этими договорами есть существенные различия, о которых мы и хотим рассказать.

Трудовой и Гражданский кодексЕсли с работником заключен трудовой договор, то все взаимоотношения с ним работодатель будет строить на основании Трудового кодекса. Иными словами, все вопросы, связанные с трудовой деятельностью, будут решаться согласно трудовому законодательству.

Заключая договор подряда, работодатель будет ориентироваться только на положения Гражданского кодекса РФ.

Сторонами трудового договора являются работодатель и работник. А при заключении договора подряда сторонами договора являются заказчик (организация) и исполнитель (физическое лицо).

Трудовая функция или результат работыНаиболее важным отличительным признаком между трудовым договором и договором ГПХ является предмет договора.

По трудовому договору предметом договора является ЛИЧНОЕ выполнение работником трудовой функции в соответствии с должностной инструкцией по определенной квалификации или должности (ст. 15, 57 ТК РФ). То есть некий продолжительный ПРОЦЕСС работы, который повторяется работником изо дня в день.

По договору ГПХ предметом договора является конечный РЕЗУЛЬТАТ работы или оказания услуги, который работодатель принимает в срок, установленный договором (п. 1 ст. 702 ГК РФ ). Процесс выполнения этой работы заказчика не интересует, хотя он может проверять ход выполнения подрядчиком работы.

К установленному сроку подрядчик должен выполнить задание и передать результат своей работы заказчику на основании Акта выполненных работ (оказанных услуг). Этот документ является основанием для выплаты подрядчику вознаграждения.

При выполнении задания подрядчик может привлекать третьих лиц, если иное не установлено договором (п. 1 ст. 706 ГК РФ ).

ПВТРРабочий процесс каждого штатного работника должен быть согласован с режимом работы организации. Поэтому работник должен подчиняться правилам внутреннего трудового распорядка (ст. 15, 56, 189, 190 ТК РФ). Это значит, что работник должен:

ПВТР предусматривают, что у работника есть начальник, распоряжения которого он должен выполнять, и, возможно, есть подчиненные, работой которых он должен руководить.

И т. д. То есть рабочий процесс штатного работника регламентирован работодателем. В течение рабочего времени работник находится под КОНТРОЛЕМ работодателя.

На лицо, которое заключило договор ГПХ, не распространяются внутренние локальные акты заказчика. Поэтому он не подчиняется внутреннему трудовому распорядку организации, а также ее должностным лицам.

Заказчик в любое время может проверить ход выполнения задания подрядчиком, но не может давать ему какие-либо обязательные указания (ст. 748 ГК РФ ).

Рабочее времяВремя, которое отработал сотрудник, фиксируется в Табеле учета рабочего времени. Для работников, которым установлена повременная оплата, этот документ является основанием для начисления заработной платы. Сдельщикам зарплата начисляется на основании закрытых нарядов, который подтверждают факт выполнения определенного объема работы.

Подрядчик самостоятельно определяет режим работы, разрабатывает план выполнения задания, устанавливает ежедневный объем работы (ст. 703 ГК РФ ).

Заказчик не учитывает рабочее время, потраченное подрядчиком на выполнение задания, и не доплачивает подрядчику за сверхурочную работу и работу в выходные и нерабочие праздничные дни.

Условия трудаРаботодатель обязан обеспечить штатному работнику соответствующие условия труда: оборудовать рабочее место, обеспечить необходимыми инструментами, проинструктировать по технике безопасности, выдать спецодежду и спецобувь, если это необходимо, а также обеспечить необходимыми материалами (ст. 22, 56 ТК РФ).

По договору ГПХ заказчик не обязан создавать рабочее место и его оборудовать. Он не отвечает за технику безопасности и охрану труда. Об этом должен позаботиться подрядчик.

Что касается материалов, то в договоре подряда определяется, должен ли заказчик обеспечить подрядчика материалами и инструментами. Если такого условия нет, то подрядчик использует свои материалы и инструменты (п. 1 ст. 704 ГК РФ ).

Документальное оформлениеПринимая на работу сотрудника по трудовому договору, работодатель должен оформить приказ о приеме на работу и оформить личную карточку по форме № Т-2. Кроме того, ему необходимо сделать запись в трудовой книжке работника.

При заключении договора ГПХ эти формальности не нужны. Достаточно только договора.

Оплата труда или вознаграждениеЗа свою работу сотрудник организации ежемесячно получает заработную плату, размер которой определяется трудовым договором. Выплата заработной платы должна осуществляться не реже двух раз в месяц. За нарушение сроков выплаты заработной платы работодатель выплачивает работнику компенсацию, исходя из 1/300 ставки рефинансирования за каждый день просрочки.

По договору ГПХ подрядчик получит вознаграждение только после выполнения всего объема работ. Поэтому если процесс работы занимает несколько месяцев, то заказчик не обязан ежемесячно делать выплаты. Если к установленному сроку работа исполнителем не закончена, то вознаграждение не выплачивается.

Расчет зарплаты в пару кликов

Зарплата и взносы считаются автоматически в Контур.Бухгалтерии

Если работница, заключившая трудовой договор, задумает родить ребенка, то она получит от работодателя и пособие по беременности и родам, и единовременное пособие при рождении ребенка, и пособие на период отпуска по уходу за ребенком до 1,5 лет.

Размер социальный пособий работодатель будет определять, исходя из среднего заработка работника.

При заключении договора ГПХ работодатель выплачивать эти пособия не должен. Оформлять их придется через органы социальной защиты. Выплата будет осуществляться в минимальном размере вне зависимости от размера заработка.

Средний заработокСуммы, которые выплачиваются по договору ГПХ, не учитываются при расчете среднего заработка (ст. 139 ТК РФ). Следовательно, в дальнейшем, когда исполнитель заключает трудовой договор с работодателем, эти суммы не будут влиять на средний заработок.

Напомним, что при расчете социальных пособий учитывается то вознаграждение работника за предыдущие два года, на которое были начислены страховые взносы в ФСС РФ. Поскольку на выплаты по договора ГПХ страховые взносы в ФСС РФ не начисляются, то при расчете среднего заработка эти выплаты учитываться не будут. А, значит, сумма пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком у работника будет меньше, чем у его коллег.

Несчастный случай на производствеЕсли при выполнении работы по договору ГПХ исполнитель получит травму в результате несчастного случая, то получить пособие по временной нетрудоспособности от работодателя вряд ли сможет. Поскольку работодатель имеет право не включать в договор положение о страховании исполнителя от несчастного случая на производстве.

В отношении штатных работников такой возможности у работодателя нет. Все сотрудники, с которыми заключен трудовой договор, автоматически попадают под социальное страхование от несчастного случая, что дает им право на социальное обеспечение при наступлении страхового случая.

Часть 3. Переквалификация договоров ГПХ в трудовые договораРаботодателю, который заключает с работником договор подряда вместо трудового договора, необходимо иметь в виду следующее.

Трудовое законодательство стоит на страже интересов работника. В тех случаях, когда судом установлено, что договором ГПХ фактически регулируются трудовые отношения между работником и работодателем, то к этим отношениям будут применяться положения трудового законодательства и иных актов, которые содержат нормы трудового права. Об этом говорится в статье 11 ТК РФ.

Следовательно, само по себе наименование договора не может служить достаточным основанием для отнесения его к трудовым или гражданско-правовым договорам. Основное значение имеет содержание договора.

Если судебное решение подтвердит наличие трудовых отношений, то работодатель обязан оформить с работником трудовой договор (п. 8 Постановления Пленума ВА СРФ от 17.03.2004 № 2 ). Датой начала трудовых отношений между работником и работодателем будет считаться день вступления в силу гражданско-правового договора.

Следовательно, работодателю придется оплачивать работнику периоды временной нетрудоспособности, предоставить ежегодный оплачиваемый отпуск и доплатить страховые взносы.

Кто же может обратиться в суд с заявлением о переквалификации договора подряда в трудовой договор?

Иски налоговых органовПрежде всего, сделать это могут налоговые органы. Но только в том случае, если переквалификация договора подряда в трудовой договор приведет к доначислению налогов. Такой вывод следует из положений подп. 3 п. 2 ст. 45 НК РФ. В иных случаях обращаться в суд для изменения юридической квалификации сделки у них нет никакого смысла.

Как правило, налоговики обращаются в суд в случае, когда договор ГПХ организация заключает с индивидуальным предпринимателем.

Дело в том, что индивидуальные предприниматели самостоятельно уплачивают НДФЛ (ст. 227 НК РФ ), а в случае использования специальных налоговых режимов предприниматели сами рассчитывают и перечисляют в бюджет единый «упрощенный» налог или ЕНВД. С доходов лиц, с которыми заключен трудовой договор, работодатель обязан удерживать НДФЛ и перечислять его в бюджет.

Недобросовестные работодатели для уменьшения платежей по НДФЛ применяют такую схему. Они предлагают работникам зарегистрироваться в качестве индивидуальных предпринимателей, перейти на упрощенку, и заключают с ними договор ГПХ (постановление ФАС Западно-Сибирского округа от 27.04.2011 по делу № А27-64522010).

Для того, чтобы доначислить НДФЛ, налоговые органы обращаются с исками в суд о признании договора подряда, заключенного с индивидуальным предпринимателем, трудовым договором с физическим лицом.

Отстоять свою позицию работодателю удается только в том случае, если работник в суде заявит о своих намерениях заключить с организацией договор гражданско-правового характера, а не трудовой договор (постановление Двадцатого арбитражного апелляционного суда от 14.10.2010 по делу N А09-4208/2010).

Поскольку граждане имеют свободную возможность распорядиться своими способностями к труду относительно порядка оформления соответствующих отношений. Поэтому они вправе самостоятельно решать заключать им трудовой договор или оформить договор гражданско-правового характера (постановление ФАС Северо-Западного округа от 6 октября 2009 г. по делу N А42-5826/2008).

Есть и другие примеры судебных решений, когда налоговики не смогли добиться переквалификации договора ГПХ в трудовой договор. Не помогли им и те аргументы, которые они выдвигали в защиту своей позиции. Например:

Однако в большинстве случаев налоговые органы оказываются победителями в споре с работодателем о юридическом характере договора. И наличие у физического лица статуса индивидуального предпринимателя суды, как правило, не принимают во внимание.

Суды при анализе спора по поводу переквалификации договора учитывают много разных критериев и различных обстоятельств.

Какие же аргументы, свидетельствующие о наличии трудовых отношений с физическими лицами, являются решающими в таких спорах?

Ярким примером является постановление ФАС Северо-Западного округа от 09.11.2010 по делу N А66-2676/2010. Суд пришел к выводу, что договоры, заключенные работодателем, являются не гражданско-правовыми, а трудовыми, поскольку в договорах предусмотрено исполнение конкретных должностных обязанностей (водителя, электрослесаря, оператора-кассира) лично в течение длительного срока с получением за это вознаграждения в фиксированном размере два раза в месяц, а также материальная ответственность; указано на обязанность физических лиц соблюдать правила внутреннего распорядка, правила по охране труда, технике безопасности и пожарной безопасности и пр.

Итак, основанием для признания договора ГПХ трудовым договором могут служить следующие аргументы.

Направить в суд иск о пересмотре характера договора, заключенного между физическим лицом и организацией, может Фонд социального страхования или Пенсионный фонд. Поскольку органы контроля наделены правом взыскивать недоимки по страховым взносам в судебном порядке, в том числе и на основании изменения юридической квалификации сделки. Об этом говорится в подп. 4 п. 4 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ.

Дело в том, что вознаграждение по договору ГПХ не облагается страховыми взносами (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ), а также взносами на страхование от несчастных случаев на производстве и профзаболеваний (…..Закона № 125-ФЗ).

Обратите внимание! Фонд социального страхования направлял своим территориальным органам для использования в практической работе Рекомендации по разграничению трудового договора и гражданско-правовых договоров (письмо ФСС от 20.05.1997 № 051/160-97). Эти рекомендации сохраняют свою актуальность и сегодня.

Нужно отметить, что в последнее время органам контроля все реже и реже удается переквалифицировать договора ГПХ в трудовые договора.

Например, ФАС Центрального округа признал решение ФСС РФ о доначислении страховых взносов по договорам подряда неправомерным. Поскольку договора подряда не содержали условий, обязывающих исполнителей соблюдать режим работы и отдыха, подчиняться распоряжениям организации. В них не предусмотрена выплата сумм по временной нетрудоспособности и травматизму, а также предоставление иных социальных гарантий.

Следовательно, переквалифицировать эти договора подряда в трудовые договора нельзя. Поэтому начисление страховых взносов на выплаты по этим договорам неправомерно. (постановление от 25.04.2012 № А14-4895/2011 (Определением ВАС РФ от 03.07.2012 N ВАС-8068/12 отказано в передаче дела N А14-4895/2011 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления).

Иски работниковБывают случаи, когда в переквалификации договоров ГПХ в трудовые договора заинтересованы сами работники. В этом случае риск переквалификации существенно возрастает. Поскольку работники заинтересованы в получении социальных гарантий в соответствии с ТК РФ.

Поскольку каждое судебный иск имеет свои особенности, то судьи принимают решения как в пользу граждан, так и в пользу работодателей.

В частности, в приведенных ниже решениях договор подряда был переквалифицирован в трудовой договор:

Нередко встречаются случаи, когда суды выносят положительные для работодателей решения. Например.

Верховный суд Республики Башкортостан не признал наличия трудовых отношений между гражданином Н. и индивидуальным предпринимателем (Определение Верховного суда Республики Башкортостан от 21.06.2012 по делу N 33-6871/2012).

Гражданин Н. выполнял только разовые поручения индивидуального предпринимателя, за что и получал разовую оплату. Приказ о приеме на работу не издавался, а гражданин Н. не требовал ознакомить его с этим приказом. Правила внутреннего трудового распорядка гражданин Н. не соблюдал. Индивидуальный предприниматель не принимал на себя обязательств по обеспечению условий труда.

Аналогичные судебные решения:

Бывают ситуации, когда работодатель сам обращается в суд для защиты своих интересов и для признания договора, заключенного с физическим лицом, договором гражданско-правового характера, а не трудовым договором. Примером такого судебного разбирательства является Апелляционное определение Суда Ханты-Мансийского автономного округа — Югры от 24.07.2012 по делу N 33-2798/2012 между ООО «Эко-Сервис» и гражданином Н.

По договору, заключенному сторонами, гражданин Н. должен был установить узлы учета тепловой энергии, горячего и холодного водоснабжения. В связи с невыполнением взятых на себя гражданином Н. обязательств организация вынуждена была обратиться к другим подрядчикам.

По мнению суда, признавать договор трудовым нет никаких оснований. Поскольку гражданин Н. не писал заявление о приеме на работу или об увольнении, он не был ознакомлен с правилами внутреннего трудового распорядка организации, выполнял работу дома и на объектах организации. Трудовую книжку гражданин не представлял. Организация не издавала приказ о приеме на работу, должность, указанная в договоре, отсутствует в штатном расписании организации.

Поэтому договор между организацией и гражданином Н. был признан договором подряда.

Анализируя судебные решения можно сделать следующий вывод. Договор подряда невозможно признать трудовым договором, если отношения между сторонами договора не содержат признаков трудовых отношений.

Чтобы избежать спорных ситуаций, работодателю необходимо правильно формулировать условия договора подряда и правильно строить отношения с исполнителем.

Зарплата и взносы считаются автоматически в удобном онлайн-сервисе Контур.Бухгалтерия.

| Автор: Archangel1 | 11 Апр 2016, 02:42

не считая того, не требуется доказательства того, что подрядчик не получал налог из инспекции (письмо минфина рф от г. контракт с физическим лицом на оказание курьерских услуг.  С выплат гражданам по гражданско-правовым контрактам о выполнении работ (оказании услуг) удерживайте ндфл, так как в этом случае организация признается налоговым агентом. И также логично, что контролирующие органы с особенным вниманием инспектируют контракты с физлицами на выполнение работ (услуг).

С выплат гражданам по гражданско-правовым контрактам о выполнении работ (оказании услуг) удерживайте ндфл, так как в этом случае организация признается налоговым агентом. И также логично, что контролирующие органы с особенным вниманием инспектируют контракты с физлицами на выполнение работ (услуг).

Лицом взяты из раздела формы электрического журнальчика. С другой стороны, возвращать ему эту переплату организация не должна, ведь он перечислил ей не всю сумму аванса, а только ту сумму, которую получил практически (то есть уже за вычетом налога). эталон контракта подряда с физическим лицом 2015. У нас вы сможете скачать 10 образцов контрактов подряда с физическим лицом. В разделе собраны эталоны контрактов подряда на оказание разных работ и услуг. На это организации отводится три месяца со денекка, когда подрядчик подаст заявление о возврате переплаты.

Договор гпх с физическим лицом образец - шаблоны и примерыИ другой вопрос может ли менеджер взять на себя бремя по страховым взносам?  контракт гпх с физическим лицом эталон 2015 контракт гпх с физическим лицом эталон 2015 на оказание услуг контракт гпх с физическим лицом эталон. Я заключила контракт возмездного оказания услуг, как физ. То есть налог необходимо удержать в денек фактической выплаты дохода независимо от того, что собой представляет эта выплата аванс либо окончательный расчет по контракту. Наряду с тк рф дела меж физическими илибо юридическими лицами, связанные с воплощением трудовой деятельности, могут основываться и на другой базе - гражданско-правовой. В этой ситуации логика совершенно не такая, как при выплате доходов работникам, с которыми заключены трудовые контракты.

контракт гпх с физическим лицом эталон 2015 контракт гпх с физическим лицом эталон 2015 на оказание услуг контракт гпх с физическим лицом эталон. Я заключила контракт возмездного оказания услуг, как физ. То есть налог необходимо удержать в денек фактической выплаты дохода независимо от того, что собой представляет эта выплата аванс либо окончательный расчет по контракту. Наряду с тк рф дела меж физическими илибо юридическими лицами, связанные с воплощением трудовой деятельности, могут основываться и на другой базе - гражданско-правовой. В этой ситуации логика совершенно не такая, как при выплате доходов работникам, с которыми заключены трудовые контракты.

п. Каждому виду договора гражданско-правового характера в ГК РФ отведена отдельная глава. Гражданско-правовой договор может быть заключен между юридическими лицами, между юридическим лицом и физическим лицом, между физическими лицами.

Принципиальная особенность договора гражданско-правового характера (и его главное отличие от трудового договора) состоит в том, что в рамках такого договора исполняется индивидуальное и конкретное задание вне зависимости от квалификации или специальности, а также должности исполнителя.

Но, учитывая, что договор возмездного оказания услуг заключается на период оказания определенных, конкретных услуг, его срок должен соответствовать объему заказанных исполнителю услуг.

Подчеркнем, что гражданин, с которым заключен договор гражданско-правового характера, не вступает с организацией в трудовые отношения, поэтому сторонами договора являются не работник и работодатель, а исполнитель и заказчик.

Образец договора составляется в двух экземплярах и предоставляется нанимателю и работнику.

В случаях, когда между нанимателем и работником вышеупомянутый договор заключается многократно, можно говорить о наличии трудового соглашения. Если такое соглашение имеет место, от суммы сделки производятся выплаты подоходного налога, страховых взносов в ФФОМС, ПФР. Однако работник не имеет социальных льгот, так как в ФСС взносы не перечисляются.

К списку всех перечисленных преимуществ гражданско-правовых договоров для работодателя можно ещё добавить отсутствие необходимости в кадровом учете, учете заработной платы временного работника.

Мы стремимся выступать в роли надежного партнера, освобождая Клиента от рутины и позволяя сосредоточиться на решении стратегических задач.

Цель компании Acsour — оказывать экономически выгодные для Клиента услуги, сохраняя самые высокие стандарты обслуживания и качества услуг. Мы уделяем особое внимание каждому Клиенту, и всегда готовы предложить эффективное решение в зависимости от специфики

– все это возможно руками фрилансеров. При этом заключается (договор гражданско-правового характера).

Можно конечно заключить договор и с организацией, предоставляющей соответствующий вид услуг. Это может быть надежнее, зато по деньгам в большинстве случаев получается более затратно. Фрилансер может быть зарегистрирован как ИП, в этом случае отношения с ним строятся как при работе с организацией.

Статья помогает бухгалтеру со сложными расчетами, содержит принятые в профессии термины. Если вы не работаете в бухгалтерии, будет непонятно.

Заключать гражданско-правовой договор с человеком, который на самом деле будет выполнять функции штатного сотрудника и подчиняться внутренним правилам и распорядку, нельзя. Если в ходе проверки будет выявлено, что гражданско-правовой договор прикрывает трудовые отношения, то его признают притворным.

702 ГК РФ определяет условия достижения индивидуально-конкретного результата работы подрядчика, а также обязанности заказчика по предоставлению оборудования и материалов, необходимых для достижения конечного результата.

В качестве подрядчиков (исполнителей работ) чаще всего выступают граждане, не состоящие в штате предприятия. Если договор подряда заключается с работником предприятия, то выполнение им подрядных работ должно осуществляться в нерабочее время.

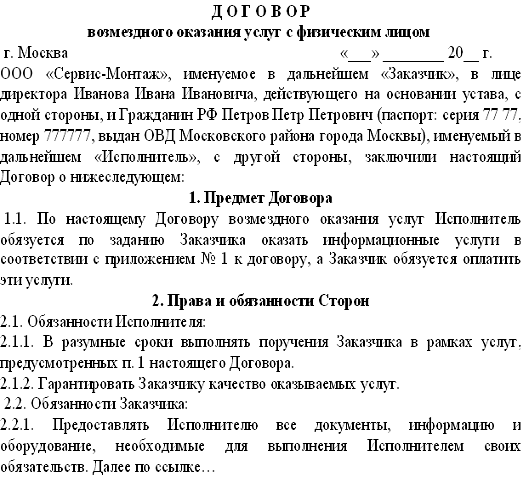

Российской Федерации, проживающаяпо адресу. паспорт серия: №, выдан: года, области, далее именуемой «Исполнитель», с другой стороны, заключили настоящий договор о нижеследующем:

1.1. По договору возмездного оказания услуг Исполнитель обязуется по заданию Заказчика оказать услуги, указанные в п. 1.2 настоящего договора, а Заказчик обязуется принять и оплатить эти услуги:

1.2.3. Во время движения и стоянки все двери автомобиля блокировать.

Очевидно, что для проведения разовых работ (услуг) заключать трудовой договор с исполнителем и вводить дополнительную штатную единицу нецелесообразно. Как же в таком случае оформить взаимоотношения, провести расчеты и удержать налоги? Об этом речь пойдет далее в статье.

Документальное оформление отношений с физическим лицом, привлеченным для выполнения разовых работ (услуг), начинается с заключения договора.

8 Правил подсчета и подтверждения страхового стажа для установления трудовой пенсии, утв. Постановлением Правительства РФ от 2.07.2002 № 555).

Кроме того, работодатель обязан перечислять в Пенсионный фонд страховые взносы, которые он начислил на вознаграждение по договору ГПХ. В результате пенсионные накопления работника, заключившего договор подряда, пополнятся так же, как и пенсионные накопления работника, который работает по трудовому договору.

Сведения о выплатах, начисленных по договору ГПХ, и о сумме страховых взносов, перечисленных в ПФР, работодатель обязан представить в пенсионный фонд в составе персонифицированной отчетности.

Таким образом, с точки зрения будущей пенсии для работника не имеет значения, по какому договору работать — по трудовому договору или по договору ГПХ.

Если с работником заключен трудовой договор, то все взаимоотношения с ним работодатель будет строить на основании Трудового кодекса.

В статье мы привели образец договора подряда с физическим лицом на оказание услуг и рассказали, как его заключить и платить меньше налогов.

В другой статье вы можете посмотреть образец договора подряда на 2017 год .

Из статьи вы узнаете:

Когда у организации возникает необходимость привлечь кого-то для выполнения разовых работ, можно не принимать нового сотрудника в штат, а заключить с физлицом гражданско-правовой договор. Есть две разновидности такого договора: договор оказания услуг и договор подряда.

Почему для организации выгоднее заключить гражданско-правовой договор, а не трудовой? Прежде всего потому, что на гражданско-правовые отношения не распространяются гарантии и компенсации, предусмотренные трудовым законодательством, то есть физическому лицу предоставлять их не надо. Соответственно нет ограничений в отношении рабочего времени, размера оплаты. Подрядчикам не нужно предоставлять отпуска, оплачивать больничные, выплачивать компенсации при увольнении и т. д.

Кроме того, в отношении лица, привлеченного к работе по договору подряда или оказания услуг, не нужно вести табель учета рабочего времени, оформлять расчетную ведомость и другие обязательные формы первичной учетной документации по учету труда и его оплаты. Плюсов много.

Однако есть и минусы. Главный минус заключается в том, что налоговая инспекция часто рассматривает гражданско-правовые договоры как способ ухода от налогов — прежде всего страховых взносов в ФСС России. Поскольку считает, что такими соглашениями организация маскирует трудовые отношения с работником. Чтобы у проверяющих не возникло сомнений по поводу характера договора, необходимо соблюсти определенные правила. Сразу отметим, что далее в статье пойдет речь о договоре подряда. Однако вывод и рекомендации применимы и для договора оказания услуг.

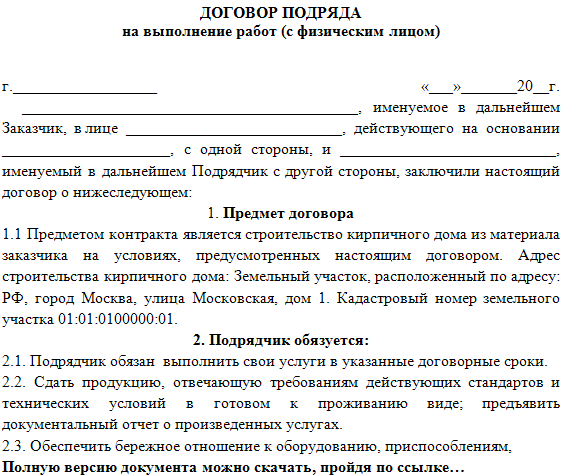

Договор подряда с физическим лицом: образцы 2016 годаНиже приводим образцы договоров. Скачайте, подставьте свои реквизиты и распечатайте.

Остальные формы договоров подряда с физическим лицом смотрите в формах электронного журнала "Упрщоенка". Подпишитесь на журнал "Упрощенка" . и качайте бланки и образцы заполнения всех форм для бухгалтера.

Как составить договор подряда с физическим лицом, чтобы договор не признали трудовымДоговор подряда подразумевает, что физическое лицо (подрядчик) выполняет по заданию организации (заказчика) определенную работу и сдает ее результат заказчику. А тот, в свою очередь, должен принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

Примерную форму договора бухгалтер обычно берет из Интернета или справочно-правовой базы и корректирует ее в соответствии со своими условиями. При этом важно не выкинуть нужное и не вписать лишнего.

Напомним, что договор подряда регулируется гражданским законодательством. А значит, должен содержать обязательные для такого вида соглашения элементы, установленные ГК РФ. К ним относятся наименование заказчика и подрядчика, срок и вид выполняемых работ, а также цена договора. Причем цена может состоять из двух частей: вознаграждения за работу подрядчика и компенсации его издержек (п. 1 и 2 ст. 709 ГК РФ).

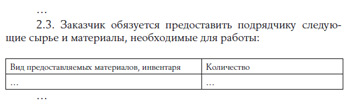

И здесь нужно обратить внимание на такой момент. По общему правилу, выполняя работу, подрядчик должен использовать собственные материалы и инструменты (п. 1 ст. 704 ГК РФ). Если их у него нет и расходы на покупку будут значительными, то оплатить такие расходы может заказчик. Тогда в договоре стоит прописать, что стоимость материалов и инструментов оплачивает заказчик подрядчику отдельно от самого вознаграждения за работу.

А если необходимые материалы есть у заказчика и он предоставляет их для работы подрядчику, то это также нужно отразить в договоре. Тогда у заказчика будут основания списать количество материалов, переданных подрядчику, на расходы. При этом необходимо, чтобы вид выполняемых работ был поименован в закрытом перечне расходов статьи 346.16 НК РФ.

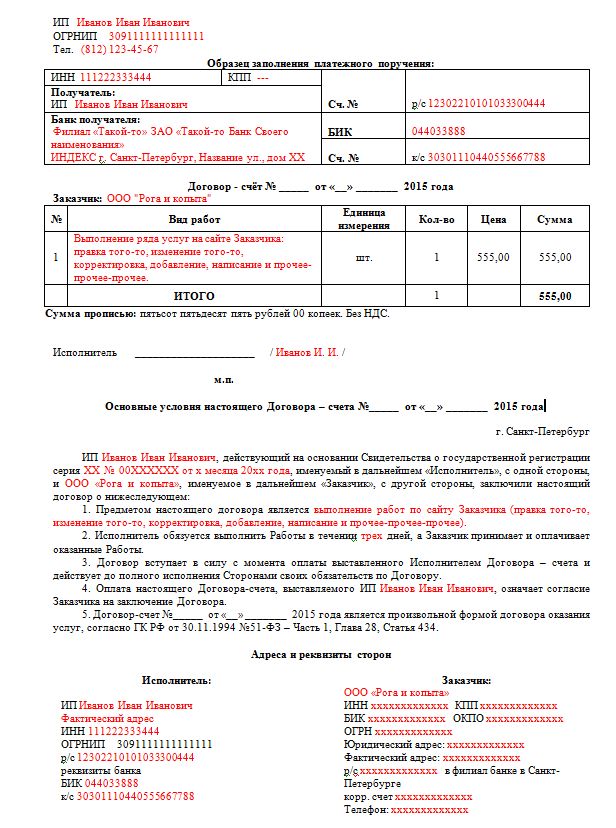

Передачу нужно оформлять соответствующими первичными документами — накладными, актами и т. п. Условие о том, что заказчик снабжает подрядчика необходимыми материалами, в договоре может выглядеть так, как показано на рисунке.

Договор подряда между организацией и физическим лицом (фрагмент) в 2016 году

Еще в договоре по согласованию сторон можно прописать пункт о выплате аванса подрядчику, указав конкретную сумму либо процент от вознаграждения. И сразу же отметить, что в случае невыполнения обязательств по договору подрядчик обязан возвратить заказчику полученный аванс.

Подписывая договор, подрядчик — физическое лицо указывает реквизиты своего паспорта, номер карточки обязательного пенсионного страхования и ИНН (если есть). Этого будет достаточно. Обратите внимание: никакого заявления и приказа о приеме на работу оформлять не надо, так же как и не нужно вносить запись в трудовую книжку подрядчика — физического лица. Поскольку, как мы уже сказали, гражданско-правовые отношения не являются трудовыми.

После того как подрядчик работы выполнит, заказчик принимает их по акту приема-передачи работ. Унифицированной формы такого акта нет, поэтому вы можете разработать ее сами, предусмотрев обязательные реквизиты. Акт составляют в двух экземплярах, по одному для каждой из сторон. На основании этого документа вы сможете учесть выплаченное вознаграждение при расчете «упрощенного» налога.

Читайте также про изменения с 2017 года Как удерживать и перечислять НДФЛ с вознаграждения по договору подрядаЕсли привлеченное к работе физическое лицо не является индивидуальным предпринимателем, заказчик при выплате ему вознаграждения должен удержать НДФЛ. Ведь, как известно, «упрощенцы» исполняют обязанности налоговых агентов при выплате доходов физическим лицам (ст. 226 и п. 5 ст. 346.11 НК РФ). Значит, НДФЛ следует удержать непосредственно из суммы вознаграждения при его фактической выплате подрядчику.

Ставка налога, по которой облагается вознаграждение, составляет 13% (п. 1 ст. 224 НК РФ). Если же договор подряда заключен с нерезидентом, то с его дохода налог нужно удерживать по ставке 30%. Напомним, что нерезидентом является лицо, которое находится на территории России менее 183 дней в течение 12 месяцев, следующих подряд (п. 2 ст. 207 НК РФ).

Таким образом, устанавливая в договоре размер вознаграждения, нужно учитывать, что с него будет удержан НДФЛ. И фактически на руки подрядчик получит меньшую сумму. Поэтому, если изначально была устная договоренность о том, сколько подрядчик получит на руки, сумму вознаграждения, указанную в договоре, нужно увеличить на размер налога. Отметим, что ситуация, когда в договоре устанавливают вознаграждение с пометкой «без НДФЛ», а налог уплачивает из своих средств заказчик, является незаконной. О чем прямо сказано в Налоговом кодексе РФ (п. 9 ст. 226 НК РФ). Об этом же напоминает Минфин России в письме от 25.04.2011 № 03-04-05/3-292.

Если по каким-то причинам НДФЛ при выплате вознаграждения подрядчику удержан не был, об этом нужно сообщить самому подрядчику и в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). На это отводится месяц после окончания календарного года, в котором возникли соответствующие обстоятельства.

Часто, помимо вознаграждения, договором предусмотрена выплата аванса физическому лицу. Нужно ли и с него удерживать НДФЛ? Однозначного ответа на данный вопрос нет. В подпункте 1 пункта 1 статьи 223 НК РФ сказано, что НДФЛ нужно удерживать в день выплаты дохода. Доходом же, в свою очередь, является экономическая выгода в денежной или натуральной форме, которую можно оценить (ст. 41 НК РФ).

В момент получения аванса физическое лицо получает определенную выгоду, значит, НДФЛ удерживать нужно.

К аналогичным выводам приходили и суды. Например, есть постановление ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008, где судьи также отмечают, что при выплате подрядчику аванса нужно удерживать НДФЛ.

Но есть и противоположные судебные решения. Так, ФАС Московского округа в постановлении от 23.12.2009 № КА-А40/13467-09 говорит о том, что выплаченные в качестве аванса или предоплаты деньги до того, как обязательства по договору признаны выполненными, не приводят к появлению объекта обложения НДФЛ. И это логично — ведь при определенных обстоятельствах договор может быть расторгнут, а аванс возвращен заказчику. Поэтому ответ на вопрос, нужно удерживать НДФЛ с аванса или нет, неоднозначен. Однако если вы хотите избежать спора с проверяющими, безопаснее налог удержать.

Нужно ли удерживать НДФЛ со стоимости расходов подрядчика, возмещаемых заказчиком в 2016 годуА как быть с расходами, которые подрядчику по условиям договора возмещает заказчик? Например, часто подрядчику оплачивают мобильную связь, питание и проезд, если для выполнения задания ему нужно выехать в другой город. Удерживать ли НДФЛ с этих выплат?

По данному вопросу есть два противоположных мнения. Первое высказано Минфином России в письме 05.03.2011 № 03-04-05/8-121. И заключается оно в том, что НДФЛ с таких выплат удерживать нужно. Финансовое ведомство считает, что, когда физическому лицу оплачивают расходы, у него возникает доход в натуральной форме (п. 1 ст. 210 и п. 2 ст. 211 НК РФ). То есть суммы возмещения расходов не являются для подрядчика компенсационными выплатами. А значит, облагаются НДФЛ.

Минфин делает такой вывод, поскольку считает, что не облагаются НДФЛ только компенсации, выплачиваемые сотрудникам, с которыми заключен трудовой договор (п. 3 ст. 217 НК РФ). На случаи, когда возмещаются расходы исполнителям по договорам подряда или возмездного оказания услуг, такие нормы Кодекса не распространяются.

При этом специалисты финансового ведомства напоминают, что подрядчику можно уменьшить налогооблагаемые доходы на сумму профессионального налогового вычета. Этот вычет предоставляет заказчик в сумме понесенных подрядчиком и документально подтвержденных расходов (п. 2 ст. 221 НК РФ).

В то же время ФНС России в письме от 25.03.2011 № КЕ-3-3/926 высказывает другое мнение: компенсация издержек исполнителя, установленная договором подряда, НДФЛ не облагается. Поскольку есть два противоположных мнения, вы можете поступать так, как вам удобнее. Ведь письма Минфина и ФНС России не являются нормативными документами. А все неясности налогового законодательства должны толковаться в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Как предоставить подрядчику налоговый вычет по договору подрядаВознаграждение, которое получает подрядчик, облагается НДФЛ по ставке 13%. А значит, он может претендовать на два налоговых вычета: профессиональный и стандартный (п. 1 ст. 224, п. 3 и 4 ст. 210 НК РФ).

Чтобы получить профессиональный налоговый вычет, подрядчик пишет на имя заказчика заявление в произвольной форме и прикладывает документы, которые подтверждают его расходы, понесенные при выполнении работ. Документы — накладные, товарные чеки, чеки ККТ, копии проездных билетов, гостиничных счетов и др. должны подтверждать, что затраты связаны именно с выполнением работ по договору подряда.

То есть профессиональный вычет подрядчику предоставляет заказчик, когда рассчитывает НДФЛ с вознаграждения. При этом в соответствии с позицией Минфина России, изложенной выше, не нужно исключать из налогооблагаемого дохода подрядчика компенсацию расходов. Если же эту компенсацию вы исключили, руководствуясь разъяснениями ФНС России, то профессиональный вычет подрядчику предоставлять уже не нужно. Иначе получится, что из облагаемого дохода вы исключили одни и те же суммы дважды.

Что касается стандартного налогового вычета по НДФЛ, то его также предоставляют на основании поданного подрядчиком заявления, а также документов, которые подтверждают право на вычет. И здесь бухгалтер опять сталкивается с определенными сложностями. Поскольку подрядчик — лицо со стороны, у бухгалтера нет точной информации о том, превысил доход подрядчика с начала года лимит для предоставления стандартных вычетов по налогу или нет.

Отказать подрядчику в праве на вычет без веских оснований бухгалтер не может. Поэтому поступать нужно следующим образом. Предоставляйте стандартные налоговые вычеты только за те месяцы, в которых действовал договор подряда. Такие рекомендации содержатся в письмах Минфина России от 07.04.2011 № 03-04-06/10-81 и ФНС России от 04.03.2009 № 3-5-03/233@. Напомним, что стандартные налоговые вычеты физическое лицо может получать только у одного налогового агента. Поэтому, если подрядчик именно вам подал заявление о вычетах, предполагается, что других источников дохода у него нет. А если есть и подрядчик там также получает вычет, то ответственность за подобное нарушение он берет на себя.

Когда договор действует в течение нескольких месяцев, а вознаграждение выплачивается единовременно (например, по истечении срока действия договора), то стандартные налоговые вычеты предоставляются за каждый месяц действия договора, включая те месяцы, в которых вознаграждение не выплачивалось. Такой вывод следует из писем Минфина России от 19.08.2008 № 03-04-06-01/254 и от 15.07.2008 № 03-04-06-01/203.

Страховые взносы с договора подряда физлицаНа вознаграждение по договору подряду нужно начислить взносы на обязательное пенсионное и медицинское страхование. Что же касается взносов, уплачиваемых в ФСС России, то их на выплаты по гражданско-правовым договорам начислять не нужно (подп. 2 п. 3 ст. 9 Федерального закона от 24.07 2009 № 212-ФЗ).

В свою очередь, взносы на страхование от несчастных случаев начисляют, только если соответствующую обязанность вы прописали в договоре подряда (ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ).

Как учитывать вознаграждение по договору подряда физлица при расчете «упрощенного» налогаЕсли вы применяете УСН с объектом доходы минус расходы, то вознаграждение, выплаченное физлицу по договору подряда, можно учесть по статье расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ).

Ведь расходы на оплату труда «упрощенцы» определяют в соответствии со статьей 255 НК РФ, действующей для плательщиков налога на прибыль. А в ней (п. 21) упомянута оплата труда физических лиц (не являющихся предпринимателями), не состоящих в штате организации, за выполненные ими работы в рамках заключенного договора подряда. В состав расходов на оплату труда включается и НДФЛ с вознаграждения.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое