Рейтинг: 4.9/5.0 (1869 проголосовавших)

Рейтинг: 4.9/5.0 (1869 проголосовавших)Категория: Инструкции

Требования к опыту и квалификации:

Старший бухгалтер относится к категории специалистов; На должность старшего бухгалтера назначается лицо, имеющее высшее экономическое образование и стаж работы не менее 3 лет.

Должен знать:

По данной ссылке вы можете бесплатно скачать «Образец должностной инструкции старшего бухгалтера » в формате doc, размером 55 КБ.

Профессии бухгалтер «в чистом виде» не существует. Работа бухгалтеров на предприятиях разделена на направления:

За деятельность бухгалтерии в общем несет ответственность главный бухгалтер. В небольших компаниях может работать один бухгалтер, который отвечает за все направления.

Руководители ценят квалифицированных бухгалтеров, досконально разбирающихся в учете и налоговой политике. Знающий свою профессию бухгалтер становится незаменимым работником на предприятии. Но и ответственность бухгалтера высока он отвечает за каждую допущенную ошибку в расчетах.

Работу бухгалтерии всегда строго контролирует работодатель. С другой стороны, бухгалтер должен строго придерживаться требований указов и постановлений Министерства финансов и Министерства налогов и сборов, которые, к сожалению, нередко находятся в противоречии. Поэтому бухгалтер обязан разбираться в тонкостях налогового законодательства и научиться общаться с контролирующими органами.

Бухгалтер должен объективно оценивать финансовое состояние компании, чтобы понимать, как определенная сделка может отразиться на балансе и отчетности.

К плюсам профессии бухгалтера можно причислить:

Недостатки профессии заключены в:

Работа бухгалтера непроста. Чтобы добиться карьерного роста и успехов в профессии, бухгалтер должен быть ответственным и организованным, так как предприятие может быть наказано, если будет несвоевременно сдана отчетность, утеряны документы или допущена ошибка при составлении бухгалтерских отчетов. Кроме этого, бухгалтеру приходится ежедневно иметь дело с расчетами, поэтому никак не обойтись без умения оперировать цифрами, работать сконцентрировано и скрупулезно.

Должность старшего бухгалтера можно получить на любом участке работы в бухгалтерии, но чаще всего старшими становятся бухгалтера, отвечающие за начисление заработной платы, за авансовые отчёты, за расчёты с поставщиками или за операции с реализацией.

При работе в иностранной компании, обычно выдвигается требование знания английского языка, так как старший бухгалтер – связующее звено между исполнителями и руководством.

В обязанности старшего бухгалтера входит:

Зарплата старшего бухгалтера составляет от 50 000 до 90 000 рублей.

Прикрепленные файлы«____» ____________ 20__ г.

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность старшего бухгалтера [Наименование организации в родительном падеже] (далее-Компания).

1.2. Старший бухгалтер назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом руководителя Компании, по представлению главного бухгалтера Компании.

1.3. Старший бухгалтер относится к категории специалистов и подчиняется непосредственно главному бухгалтеру Компании.

1.4. Старший бухгалтер отвечает за:

1.5. На должность старшего бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 2 лет.

1.6. В практической деятельности старший бухгалтер должен руководствоваться:

1.7. Старший бухгалтер должен знать:

1.8. В период временного отсутствия старшего бухгалтера его обязанности возлагаются на [наименование должности заместителя].

2. Функциональные обязанности

Старший бухгалтер обязан осуществлять следующие трудовые функции:

2.1. Выполнять работу по организации и ведению бухгалтерского учета на участке (указать конкретный участок бухгалтерского учета или основное направление деятельности).

2.2. Руководить работниками бухгалтерии на соответствующем участке, организовывать их работу.

2.3. Обеспечивать своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств на соответствующем участке бухгалтерского учета.

2.4. Подготавливать данные по соответствующему участку бухгалтерского учета для составления отчетности, следить за сохранностью бухгалтерских документов, оформлять их в соответствии с установленным порядком для передачи в архив.

2.5. Осуществлять прием и контроль первичной документации на соответствующем участке бухгалтерского учета и готовить их к счетной обработке.

2.6. Производить и обеспечивать бухгалтерское обслуживание на соответствующем участке бухгалтерского учета (начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей).

2.7. Производить сверку данных по начислению и уплате налогов с налоговыми органами.

2.8. Проводить работу по проверкам, проводимым налоговыми органами по соответствующему участку бухгалтерского учета.

2.9. Разрабатывать рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвовать в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.10. Выполнять работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносить изменения в справочную и нормативную информацию, используемую при обработке данных.

2.11. Участвовать в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов предприятия.

2.12. Участвовать в формировании информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета.

2.13. Принимать участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита.

2.14. Подготавливать предложения, направленные на улучшение результатов финансовой деятельности Компании, устранение потерь и непроизводительных затрат.

2.15. Обеспечивать руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующему участку учета.

2.16. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности Компании по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.17. Участвовать в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определять возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

2.18. Обеспечивать составление отчета об исполнении бюджетов денежных средств и смет расходов, подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

2.19. Оказывать методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности Компании.

В случае служебной необходимости старший бухгалтер может привлекаться к выполнению своих обязанностей сверхурочно, по решению непосредственного руководителя, в порядке, предусмотренном законодательством.

Старший бухгалтер имеет право:

3.1. Запрашивать и получать необходимые материалы и документы, относящиеся к вопросам его деятельности.

3.2. Вступать во взаимоотношения, как с внутренними подразделениями Компании, так и с подразделениями сторонних учреждений и организаций для решения оперативных вопросов производственной деятельности, входящей в его компетенцию.

3.3. Представлять интересы предприятия в сторонних организациях по вопросам, связанным с его профессиональной деятельностью.

Старший бухгалтер несет административную, дисциплинарную и материальную (а в отдельных случаях, предусмотренных законодательством РФ,-и уголовную) ответственность за:

4.1. Невыполнение или ненадлежащее выполнение руководящих документов по бухгалтерскому учету и иных нормативных актов, регламентирующих деятельность по организации и ведению бухгалтерского учета на предприятиях.

4.2. Невыполнение или ненадлежащее выполнение служебных указаний непосредственного руководителя.

4.3. Невыполнение или ненадлежащее выполнение своих трудовых функций и порученных ему задач.

4.4. Неправомерное использование предоставленных служебных полномочий, а также использование их в личных целях.

4.5. Недостоверную информацию о состоянии выполнения порученной ему работы.

4.6. Непринятие мер по пресечению выявленных нарушений правил техники безопасности, противопожарных и других правил, создающих угрозу деятельности предприятия и его работникам.

4.7. Не обеспечение соблюдения трудовой дисциплины.

5.1. Режим работы старшего бухгалтера определяется в соответствии с правилами внутреннего трудового распорядка, установленными в Компании.

5.2. В связи с производственной необходимостью старший бухгалтер обязан выезжать в служебные командировки (в том числе местного значения).

6.1. Старшему бухгалтеру для обеспечения его деятельности предоставляется право подписи организационно-распорядительных документов по вопросам, отнесенным к его компетенции настоящей должностной инструкцией.

С инструкцией ознакомлен ___________/____________/ «__» _______ 20__ г.

Не хотите иметь проблем с обслуживающим банком и своим персоналом? Тогда немедленно загляните в должностную инструкцию бухгалтера по зарплате. В идеале ее лучше максимально приблизить к профстандарту, который разработан для этой профессии. А иногда это – обязанность. Наша консультация поможет справиться с задачей.

Ключевой документДля бухгалтера по учету зарплаты должностная инструкция – пожалуй, его основной документ после трудового договора. Руководитель должен утвердить ее своим распоряжением.

Наличие такой инструкции означает, что зарплатный бухгалтер понимает свой участок. И в случае проблем с зарплатными выплатами и (или) подоходным налогом, страховыми взносами ссылка на конкретный образец должностной инструкции бухгалтера по зарплате даст возможность поставить такого специалиста на место. В случае патовой ситуации – попрощаться с ним. Этот подход применим и в отношении должностной инструкции бухгалтера по зарплате бюджетного учреждения .

Надо отметить, что должностная инструкция бухгалтера по расчету зарплаты стоит несколько особняком от аналогичных инструкций непосредственных начальников – главбуха и его заместителя. Причина проста: круг ответственности бухгалтера по зарплате уже. Также см. «Должностная инструкция для главного бухгалтера » и «Должностная инструкция для заместителя главного бухгалтера ».

Примечательно, что отечественное законодательство напрямую не предъявляет особых требований к должностной инструкции бухгалтера по зарплате (кадрам) образца 2016 года. Правда, при утверждении текста этого документа проще проявлять не свободу творчества, а ориентироваться на соответствующий профстандарт. Далее о нем.

За что отвечаетОбязанности бухгалтера по зарплате не должны выходить за рамки этой трудовой функции. Назовем основные из них:

Далее можно скачать образец 2016 должностной инструкции бухгалтера по зарплате в виде ее основных структурных элементов. Он максимально приближен к профстандарту этой профессии. (файл структура)

Профстандарт – за образецОрганизация сама вправе решать, чего требовать от лица на должности бухгалтера по зарплате. При этом нужно учитывать:

На наш взгляд, недостаточно просто скачать должностную инструкцию бухгалтера по зарплате. И вот почему: дело в том, что с июля 2016 года Трудовой кодекс пополнился новыми требованиями.

Теперь при утверждении должностной инструкции бухгалтера по зарплате образца 2016 года крайне желательно соотносить ее с профессиональным стандартом «Бухгалтер». Он утвержден в конце 2014 года приказом Минтруда № 1061н. Хотя о бухгалтере по учету зарплаты в нем нет ни слова. Также см. «Профстандарт бухгалтера: как и зачем его применять ».

Дело в том, что к квалификации (речь только о ней!) бухгалтера в целом предъявлять требования может:

Только в этом случае нужно зеркально перенести в должностную инструкцию бухгалтера по зарплате образца 2016 года требования профстандарта. Тогда она будет полностью актуальна закону. Речь об этих позициях Закона о бухучете:

Да, этот закон имеет в виду только бухгалтеров некоторых публичных (открытых) АО. Между тем, практика показывает, что обозначенные требования к квалификации бухгалтера по учету зарплаты в должностных инструкциях уже повсеместно предъявляют и обычные ООО, и бюджетные организации.

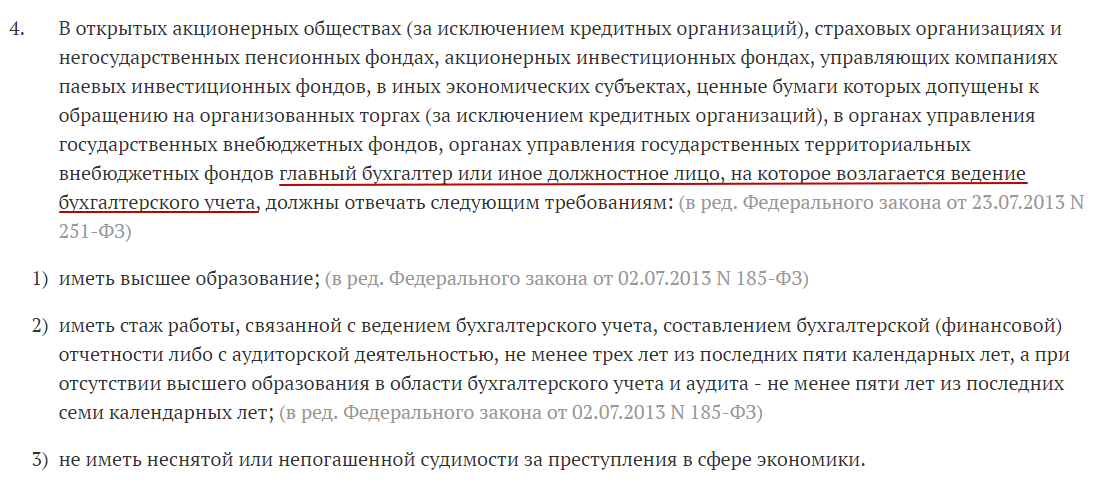

Пусть вас не смущает, что в этом профстандарте упомянута должность только главного бухгалтера. В основном, речь идет о бухгалтере в общем смысле. Кроме того, Закон о бухучете приравнивает к главбухам лиц, на которых тоже возложено ведение бухучета. К ним можно смело отнести и бухгалтера по зарплате.

Следуя логике, в Законе о бухучете ничего не сказано об умениях и знаниях бухгалтера по зарплате. Поэтому требования профстандарта в этой части не обязательно, но желательно включить в образец должностной инструкции бухгалтера по зарплате 2016 года. Тогда вы будете спокойны за зарплатные выплаты.

Таким образом, абсолютно любая организация может взять за основу профстандарт «Бухгалтер» при разработке своих требований к бухгалтеру по зарплате в части опыта, навыков, умений и т. п. В законодательстве по этому поводу ограничений нет.

Нельзя не отметить, что применение на практике нового профстандарта уже начало вызывать множество вопросов. Главный – когда можно и когда нужно его применять. Минтруд периодически старается снимать спорные моменты.

НА ЗАМЕТКУ

Квалификационный справочник должностей служащих (утв. постановлением Минтруда от 21.08.1998 № 37) поможет грамотно подбирать и эксплуатировать трудовые ресурсы. Этот документ тоже универсален и рекомендован частным фирмам, бюджетным учреждениям. Например, при составлении должностной инструкции бухгалтера по зарплате .

Далее представлена конкретная должностная инструкция бухгалтера по зарплате образца 2016 года. Она сделана на основе принятого профстандарта. Скачать образец .

Также:1. Общие положения

1.1. Данная должностная инструкция определяет должностные обязанности, права и ответственность старшего бухгалтера _____________________ (далее – «предприятие»). Название учреждения

1.2. На должность старшего бухгалтера принимается лицо с высшим профессиональным (экономическим) образованием и стажем работы в

должности бухгалтера не менее ____ лет.

1.3. Старший бухгалтер принимается на должность и освобождается от

нее по приказу _________________________________________________________ по

(должность руководителя предприятия, организации)

(главного бухгалтера, иного должностного лица)

1.4. Старший бухгалтер должен руководствоваться:

- методическими рекомендациями и инструкциями, которые регламентируют деятельность в области бухгалтерского учета и отчетности;

- действующим уставом предприятия;

- правилами трудового распорядка на предприятии;

- распоряжениями и приказами своего руководителя;

- данной должностной инструкцией.

1.5. Старший бухгалтер обязан знать:

законодательство в области бухгалтерского учета;

- налоговое, финансовое и хозяйственное законодательство;

- инструкции и положения, касающиеся организации бухгалтерского учета, правила его ведения;

- методические и нормативные документы, касающиеся вопросов составления отчетности и организации бухгалтерского учета, а также хозяйственно-финансовой деятельности организации;

- специализацию, профиль и структуру предприятия, перспективы и стратегию его развития;

- кодексы этики корпоративного управления и профессионального бухгалтера;

- правила организации и оформления бухгалтерских операций и документооборота по участкам учета;

- статистический, налоговый и управленческий учет;

- правила списания со счетов бухгалтерского учета дебиторской задолженности недостач, и прочих потерь, приемки, оприходования, расходования и хранения денежных средств,

товарно-материальных и прочих ценностей;

- порядок и формы финансовых расчетов;

- правила проведения налоговых и аудиторских проверок;

- условия налогообложения физических и юридических лиц;

- порядок осуществления работ по инвентаризации товарно-материальных ценностей и денежных средств, расчета с кредиторами и дебиторами,

проведения документальных ревизий и проверок;

- новейшие информационные и справочные системы в области

управления финансами и бухгалтерского учета;

- сроки и порядок составления бухгалтерской отчетности и балансов;

- методики анализа финансово-хозяйственной деятельности организации;

- зарубежный и отечественный опыт организации

- правила защиты информации и хранения бухгалтерской документации;

- организацию производства, управления, труда и экономику;

- правила пользования вычислительной техникой;

- нормы и правила охраны труда, техники безопасности, производственной санитарии и противопожарной защиты;

- основы организации производства и труда.

1.6. В период отсутствия старшего бухгалтера (отпуск,

командировка, болезнь и пр.) его обязанности возлагаются на лицо, назначаемое в

установленном порядке, которое несет полную ответственность за их должное

1.7. Старший бухгалтер находится в подчинении у главного бухгалтера.

1.8. У старшего бухгалтера в подчинении находятся_____________________________.

(перечислить работников бухгалтерии на

конкретном участке бухгалтерского учета)

Старший бухгалтер выполняет следующие функции:

2.1.Организация, постановка и ведение бухгалтерского учета обязательств, имущества и хозяйственных операций на участке ________________________

(указать конкретный участок бухгалтерского учета, к примеру,

учет основных средств, товарно-материальных ценностей - материалов, затрат на производство, результатов хозяйственно-финансовой деятельности, реализации продукции, расчеты с заказчиками и поставщиками, а также за предоставленные услуги, учет заработной платы и т.п.)

2.2. Оптимизация и минимизация налогообложения.

3. Должностные обязанности

Старший бухгалтер выполняет следующие должностные обязанности:

3.1.Возглавляет руководство работниками бухгалтерии на соответствующем участке и организует их работу.

3.2.Организует и ведет бухгалтерский учет на участке ________________________________________________________________;

(указать конкретный участок бухгалтерского учета или основное

направление, к примеру, участок банк касса и пр. учет материалов, учет заработной платы, учет готовой продукции.

3.3.Обеспечивает своевременное и точное отражение на счетах

бухгалтерского учета движения активов, хозяйственных операций,

выполнения обязательств на соответствующем участке бухгалтерского учета, а также формирования расходов и доходов.

3.4. Принимает и контролирует первичную документацию на

соответствующем участке бухгалтерского учета и осуществляет их подготовку к

3.5. Готовит данные по соответствующему участку бухгалтерского

учета для составления отчетности, оформляет бухгалтерскую документацию и следит за ее сохранностью в соответствии с установленным порядком с целью передачи в архив для хранения.

3.6.Производит и обеспечивает на соответствующем участке

бухгалтерского учета перечисление и начисление сборов и налогов в региональный,

федеральный и местный бюджеты, платежей в банковские

учреждения, страховых взносов во внебюджетные государственные социальные фонды, средств для финансирования капитальных вложений, заработной

платы служащих предприятия и рабочих, прочих платежей и выплат.

3.7.Выполняет работы по проверкам, которые проводятся налоговыми органами по

соответствующему участку бухгалтерского учета.

3.8.Сверяет данные по начислению и уплате налогов с органами налогообложения.

3 .9.разрабатывает рабочий план формы первичных документов,

счетов, применяемых для оформления хозяйственных операций, по которым не

предусмотрены типовые формы, а также формы документов для внутренней

3.10.Принимает участие в определении содержания основных

методов и приемов технологии обработки бухгалтерской

информации и ведения бухгалтерского учета.

3.11. Вносит изменения в нормативную и справочную информацию, которая используется для обработки данных.

3.12.Проводит работы по формированию, ведению и хранению базы данных

3.13.Разрабатывает и осуществляет мероприятия, направленные

на рациональное использование ресурсов предприятия и соблюдение финансовой дисциплины.

3.14.Участвует в формировании

налоговой политики и проведении финансового анализа на основе данных бухгалтерского учета и отчетности.

3.15.Принимает участие в формировании информационной системы бухгалтерского

отчетности и учета в соответствии с требованиями налогового, статистического, бухгалтерского и управленческого учета.

3.16. Организует внутренний аудит.

3.17.Готовит предложения для улучшения итогов финансовой деятельности организации, ликвидацию непроизводительных затрат и потерь.

3.18.обеспечивает аудиторов, кредиторов, руководителей, инвесторов и

прочих пользователей бухгалтерской отчетности достоверной

бухгалтерской информацией по соответствующему участку учета.

3.19. Принимает участие в проведении экономического анализа

хозяйственно-финансовой деятельности предприятия по данным бухгалтерской

отчетности и учета с целью осуществления режима экономии и мероприятий по совершенствованию документооборота, выявления внутрихозяйственных резервов,

в разработке и внедрении прогрессивных методов и форм бухгалтерского учета с применением новейших средств вычислительной техники, в проведении инвентаризаций

товарно-материальных ценностей и финансов.

3.20.Принимает участие в формулировании экономической постановки задач,

решаемых с применением вычислительной техники.

3.21.Оценивает возможность использования готовых алгоритмов, проектов, пакетов прикладных программ, которые позволяют создавать экономически

обоснованные системы обработки экономической информации.

3.22.Оказывает методическую помощь руководителям подразделений и другим

работникам организации по вопросам контроля, бухгалтерского учета,

отчетности и анализа хозяйственной деятельности.

3.23.Составляет отчеты об исполнении смет расходов и бюджетов денежных

средств, подготовку нужной статистической и бухгалтерской отчетности и представление их в установленном порядке в соответствующие органы.

Старший бухгалтер вправе:

4.2.Требовать от руководства предприятия помощи в процессе

осуществления прав и выполнения своих должностных обязанностей.

4.1.На социальные гарантии, которые предусматривает трудовое законодательство.

4.3.требовать создания необходимых условий для работы, предоставления необходимой информации и оборудования.

4.4.Знакомиться с проектами решений руководства предприятия,

Которые касаются его деятельности.

4.5. Вносить свои предложения руководству предприятия по

усовершенствованию организации и улучшению методов порученной ему работы.

4.7.Повышать свою профессиональную квалификацию.

4.6.запрашивать информацию и документы, необходимые для выполнения своих профессиональных обязанностей (лично или по поручению непосредственного руководителя).

Старший бухгалтер ответственен:

5.1. За невыполнение или недолжное выполнение возложенных на него должностных

обязанностей, которые предусмотрены данной должностной инструкцией в

определенных действующим трудовым законодательством РФ рамках.

5.3. За правонарушения, которые были совершены в процессе осуществления своей

Профессиональной деятельности в определенных действующим уголовным, административным и гражданским законодательством РФ рамках.

5.2.За нанесение материального ущерба предприятию в определенных

действующим гражданским и трудовым законодательством РФ рамках.

Руководитель структурного подразделения: _____________ __________________

(подпись) (фамилия, инициалы)

С инструкцией ознакомлен,

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера.

1.2. Бухгалтер назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора предприятия.

1.3. Бухгалтер подчиняется непосредственно _____________________.

1.4. На должность Бухгалтера назначается лицо, имеющее:

1.4.1. Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера II категории не менее 3 лет.

1.4.2. Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера не менее 3 лет.

1.4.3. Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.5. Бухгалтер должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- формы и методы бухгалтерского учета на предприятии;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- методы экономического анализа хозяйственно-финансовой деятельности предприятия;

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования;

- законодательство о труде;

- правила и нормы охраны труда.

1.6. В период временного отсутствия Бухгалтера его обязанности возлагаются на ___________________________.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

2.1. Функциональные обязанности Бухгалтера определены на основе и в объеме квалификационной характеристики по должности Бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

2.2.1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

2.2.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.2.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

2.2.4. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

2.2.5. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

2.2.6. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

2.2.7. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

2.2.8. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.2.9. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.2.10. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.2.11. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.2.12. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

3.1. Бухгалтер имеет право:

3.1.1. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

3.1.2. Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

4.1. Бухгалтер несет ответственность за:

4.1.1. Невыполнение своих функциональных обязанностей.

4.1.2. Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

4.1.3. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от ________________________.

4.1.4. Нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных на предприятии.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы Бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

5.2. В связи с производственной необходимостью Бухгалтер может направляться в служебные командировки (в т.ч. местного значения).