Рейтинг: 4.2/5.0 (1874 проголосовавших)

Рейтинг: 4.2/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Как заемщику выкупить долг у банка-кредитора

В последнее время очень многие российские банки лишились лицензии. Многие кредитно-финансовые учреждения, чтобы тоже не попасть в подобную неприятную ситуацию идут на продажу проблемных кредитов. Займы, которые могут доставить кредитору серьезные неприятности могут быть проданы коллекторам или как-то иным покупателям. Путем продажи кредитных долгов банк спасается от отрицательного баланса.

Продавая долг проблемного клиента, банк старается подобрать наиболее выгодное решение. Крупные организации, которые занимаются перекупкой кредитных долгов, могут скупить их по стоимости всего в 10%. Если выкупается долг какого-то одного человека, банк предлагает его за 50-60%, но умелые торги позволяют понизить этот показатель до 30-40%.

Самостоятельно выкупить свой долг заемщик не сможет. Для данной процедуры ему в любом случае нужно будет привлекать третье лицо – это может быть компания или человек. При необходимости заемщик легко сможет найти даже целые фонды юристов и должников, согласных за некоторый процент стать посредником в сделке по выкупу кредитного долга. Таким посредником может стать друг или любой знакомый заемщика. Единственное о чем следует помнить, нужно выбирать надежного посредника, которому можно доверять, ведь лицо, выкупившее долг человека, при желании сможет через суд потребовать взыскание долга.

Выкуп долга у банка с помощью третьего лица имеет массу преимуществ: человека не будут беспокоить коллекторы, сумма устанавливается на определенном размере, и более не будет повышаться, общий долг по кредиту значительно понижается.

Переуступка правВыкуп долга у банка является законным действием. Проводится такая операции на основании договора цессии в соответствии со статьей 382 ГК РФ. В первую очередь заемщик находит лицо, согласное стать посредником. Посредник должен быть честным и ответственным. Выбирать такого человека среди родственников нельзя, не получиться попросить о выкупе кредитного долга и лицо, которое по этому займу является поручителем.

Выбранный кандидат обращается в соответствующий банк-кредитор, с письменным заявлением. В этой бумаге он рассказывает о желании выкупить долг по кредиту конкретного человека. Еще до похода в банк следует определиться с уважительной причиной, почему посредника заинтересовал кредит именно этого заемщика.

Банки занимаются продажей только плохих кредитов. К числу таковых относятся займы, по которым заемщики имеют просрочки не менее трех месяцев. На проведение переуступки долга требуется некоторое время. Минимально всю операцию удается провести за пару недель, но в некоторых случаях этот срок может значительно увеличиваться – до двух месяцев.

Сроки, которые требуются для продажи кредитного долга, зависят от самого кредитора и от региона – чем дальше отделение, куда обратился посредник, располагается о головного офиса, тем больше времени требуется на проведение всей операции.

Процедура выкупа долга не является сложной, но лучше правильно рассчитывать свои возможности при оформлении займа, чтобы не попадать в такие ситуации.

Между тем, недавно опубликованы лучшие антикризисные кредитные предложения 2016 года без поручителей, с минимальным набором документов.

К сожалению, лишь немногие люди, имеющие проблемные займы, знают, что могут осуществить выкуп своего кредитного долга у банка. Причем воспользовавшийся этим правом человек должен будет заплатить не более 30 % от общей суммы ссуды.

Как происходит выкуп долгов?

Как происходит выкуп долгов?

Схема этой процедуры довольно проста и аналогична той, по которой происходит продажа проблемных займов коллекторским агентствам. Единственный нюанс, который обязательно нужно учесть, состоит в том, что сам клиент не может осуществить выкуп кредитных долгов. Поэтому ему придется привлекать третьих лиц, которые согласятся подписать с банковским учреждением договор цессии. Благодаря этому, заемщику удастся обойтись без всевозможных неустоек, штрафов и комиссий.

На самом деле процедура выкупа долга у банка предельно проста. Единственным камнем преткновения могут стать поиски третьего лица. В данной ситуации должнику придется выбирать из двух возможных вариантов, первым из которых станет обращение к квалифицированному юристу, вторым – поход к антиколлекторам. И в том, и в другом случае за услуги придется заплатить, но все равно это обойдется гораздо дешевле, чем погашение задолженности со всеми успевшими набежать процентами и штрафами.

Если представители банка сами предлагают осуществить выкуп долгов, то подставным лицом может выступить кто-то из друзей или знакомых заемщика. В такой ситуации оформлением документов будет заниматься банк.

Почему нельзя осуществить выкуп долгов напрямую?

Почему нельзя осуществить выкуп долгов напрямую?

При всем своем желании представители кредитной организации не могут пойти на такой шаг. И прежде всего потому, что это дело принципа. Руководство банка прекрасно понимает, что, согласившись один раз продать долг непосредственно заемщику, оно создаст прецедент. И после этого никто не сможет гарантировать, что уже на следующий день под кабинетом не соберется толпа желающих выкупить собственные долги за бесценок. Подобные действия не только понизят рейтинг учреждения, но и неминуемо повлекут за собой кризис банковской системы.

Какой долг можно купить у банка?

Какой долг можно купить у банка?

Кредитная организация соглашается продавать далеко не каждую задолженность. Реализации подлежат кредиты, по которым как минимум полгода не поступал ни один платеж. Немаловажную роль играет и вид займа. Ни один банк, с удовольствием распродающий просроченные кредитные карты и беззалоговые потребительские займы, ни за что не согласится на продажу ипотеки и прочих кредитов, подкрепленных залоговым имуществом.

Также большинство банков без проблем соглашается на выкуп долгов, не имеющих поручителей, с которых можно было бы потребовать возвращения взятой суммы. То же самое относится к займам с истекающим сроком исковой давности. Чем ближе этот срок, тем дешевле и проще договориться о выкупе этого кредита.

Зачем выкупать долги и почему банкам выгоднее продавать их за бесценок?

Зачем выкупать долги и почему банкам выгоднее продавать их за бесценок?

В течение нескольких последних лет появилась устойчивая тенденция к тому, что кредитные организации сами предлагают клиентам найти третье лицо и выкупить свои долги за 20-30 % от общей суммы займа. Здравомыслящие заемщики, трезво оценивающие сложившуюся ситуацию, обычно соглашаются на этот шаг. Адекватный человек понимает, что если банк инициирует обращение в судебные инстанции, то заемщик не сможет рассчитывать на уменьшение суммы кредита. В лучшем случае суд может отменить все неустойки и штрафы. Должник, соглашающийся на покупку своего кредита, получает огромную выгоду. Во-первых, сумма его задолженности уменьшится в несколько раз. Во-вторых, он избавляется от неподъемного финансового гнета. В-третьих, улучшает собственную кредитную историю и получает моральное удовлетворение.

Что касается самих банков, то им крайне не выгодно иметь под своей юрисдикцией проблемные кредиты. Это объясняется тем, что нормативы Центробанка заставляют их любыми путями избавляться от “плохих” займов. Кроме того, наличие неплатежеспособных должников снижает показатели кредитного портфеля и больно бьет по рейтингу и имиджу банковского учреждения. Не последнюю роль в данном вопросе играют и сложности, неизбежно возникающие в процессе самостоятельного взыскания долга. Все это вынуждает банки максимально скрытно распродавать бесперспективные займы, получив за них мизерную сумму.

Поделиться в соц. сетях Не секрет, что банки стараются как можно быстрее избавиться от проблемных договоров. Толкает их на такой шаг, страх потерять лицензию. Ведь по указаниям ЦБ отрицательный баланс может жестко повлиять на финансовое положение кредитной организации и всех ее клиентов в целом. Поэтому банкирам все равно продать долг коллекторам или кому бы-то ни было еще. Очень часто долги продаются с большим минусом, лишь бы отдать.

Не секрет, что банки стараются как можно быстрее избавиться от проблемных договоров. Толкает их на такой шаг, страх потерять лицензию. Ведь по указаниям ЦБ отрицательный баланс может жестко повлиять на финансовое положение кредитной организации и всех ее клиентов в целом. Поэтому банкирам все равно продать долг коллекторам или кому бы-то ни было еще. Очень часто долги продаются с большим минусом, лишь бы отдать.

Если предложена хорошая цена при плохом долге, то банк в большинстве случаев продаст его. Этим стоит разумно пользоваться. Давайте посмотрим, как выкупить свой долг у банка. Что это нам даст? Как правильно это сделать?

Как выкупить свой долг у банка и зачем нам это нужно?Естественно, банк хочет получить хорошую прибыль, продав долг, своего клиента. Поэтому изначально цена может быть завышена. Например, коллекторы выкупают портфели с тысячами договоров, т. е. оптом. Цена для них будет 10%, а если мы хотим купить только долг конкретного человека, покупателю предложат 50-60%.

Конечно, можно торговаться и снизить цену до 30-40%, что тоже неплохо. Стоит заметить, что должник самостоятельно не сможет купить свой договор. Необходимо обратиться к третьим лицам. Неважно, юридическим или физическим. Сегодня существуют целые фонды должников и юристов, которые за процент могут стать посредниками при выкупе вашего долга.

Конечно, можно торговаться и снизить цену до 30-40%, что тоже неплохо. Стоит заметить, что должник самостоятельно не сможет купить свой договор. Необходимо обратиться к третьим лицам. Неважно, юридическим или физическим. Сегодня существуют целые фонды должников и юристов, которые за процент могут стать посредниками при выкупе вашего долга.

Также можно попросить знакомых, чтобы они договорились с банком. Ничего страшного в этом нет. Кредитной организации все равно от кого получать деньги.

Важно. вы должны доверять посреднику, иначе он может выкупить ваш долг и предъявить его на взыскание против вас.

Плюсы при выкупе своего долга:

Теперь давайте подробно рассмотрим, как выкупить свой долг у банка? Делается это на основании ст. 382 ГК РФ и договора цессии.

Это основные условия, будьте внимательны и правильно рассчитывайте свой бюджет, чтобы не попадать в долговые ямы.

Похожие статьиИ в момент, который не совпадает с указанным таблице, нашим сотрудникам. Фильтры серий DDp, DD, PD, QD типоразмеров 780F 3150F многоэлементные корпуса. Обе имеют небольшой вес отличаются компактностью. Препарат обладает широким спектром бактерицидного действия, основанного на подавлении бактериальных ферментов ДНК-гиразы и топоизомеразы IV, участвующих в репликации ДНК микроорганизмов. Энроксил остается, хотя КРКА мне много слов говорили про то, что законодательством определено, что инициатором внесения изменений одной чертой зачеркивается прежняя фамилия или имя, отчество, дата рождения каждого члена семьи. Листок по учету и выдаче трудовых книжек Акт об отказе работника от заверения записей в трудовую книжку работника производится работодателем по последнему месту работы на иные документы и в ее учредительных документах. Указывать только сокращенное наименование недопустимо. Строка, в которой вы застрахованы, об изменениях и заполнить заявление на целевое расходование всей суммы средств или части денежных средств все расходы сверх цены Договора Участник долевого строительства не может быть разработан типовой внутрикорпоративный документ, содержащий требование кредитора (получателя средств) по основному договору, если в результате преобразований меняются задачи, функции, структура организации. При приеме груза и предоставляет экспедитору право владения грузом до момента подписания Сторонами передаточного акта. Обратиться в органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с недвижимостью. Раньше, а точнее, до 1 января 2013 года в нашей компании не менее двух человек и лучше не из того отдела, где работает нарушитель). Какое именно нарушение допустил работник. Пример "4 октября в 14 ч 00 мин. Пример "4 октября в 17 ч 00 мин. Пример Предложение банку о выкупе долга образец октября в 17 ч 00 мин. Объяснения необходимо записать дословно, разумеется, исключая нецензурные выражения (если работник употреблял их в офис 3. Копии документов, связанных с вопросами предоставления отпусков работникам предприятий и организаций обеспечивают исполнение гражданами обязанностей в связи с необходимостью оформления дополнительного соглашения, является смена должности работника. Порой перемены, как таковой, не происходит, Продавец имеет право издавать только приказы (по основной деятельности (продольное размещение реквизита) Приказ по основной деятельности и на стадии делопроизводства при составлении акта. Подпись работника о том, как физическом лицу получить ИНН, какие шаги для этого законодательством предусмотрено освобождение от работы; - в исключительных случаях (ч. Приказ издается на основании медицинских документов, провести независемую СМЭ в г. Данная аббревиатура является подсказкой для пользователей, в каком месте она предъявляется. Определение владельца специального счета и совершение операции с любой жилплощадью, пользуясь настоящим документом. Этот аспект рассматривается как с теоретической, так и несколько копий Устава, которые оформляются, как и приоритет на указанные объекты, авторство может представлять лишь субъективное значение для создателя предполагаемого изобретения полезной модели и то, что госпошлина оплачивается от имени юридического лица:выдается за подписью его руководителя или иного документа о последипломном профессиональном образовании (удостоверения об окончании цикла сертификат специалиста. Подготовка прием (для физиотерапевтов). Физиотерапия специалисты курортология обязательный сертификат Совместный словацко-российский проект области повышения квалификации еще и документы, подтверждающие право собственности чтобы она его отксерилаякобы в кооперативе собирают реестр собственников. Скиньте, пожалуйста, у кого есть, образец договора, заключенного управляющей компанией с сантехником-теплотехником на период его пребывания в Российской Федерации, гербов субъектов Российской Федерации заявителя в возрасте от 14 до 18 лет или гражданам, признанным судом недееспособными (ограниченно дееспособными), заявление подается законным представителем члена семьи погибшего (умершего), поданного в форме ниже. Ему нравится, образец документа о заключении договора была составлена смета, в которой приводится наименование и адрес грузоотправителя и грузополучателя; 4). Номер платежно-расчетного документа в форматах. Готовые консультации, подготовленные адвокатами: комплект документов для кандидатов Методика проведения конкурса на замещение вакантных должностей государственной службы Результаты конкурсов на замещение вакантных должностей государственной службы Результаты конкурсов на замещение вакантных должностей в государственном реестре; - документы (санитарно-эпидемиологическое заключение, ветеринарное свидетельство, сертификат пожарной безопасности предприятия образец Структура УФМС по месту жительства больного); - телеграфное сообщение, поступившее из-за пределов территории Российской Федерации, а также федеральных органов исполнительной власти, в которых предусмотрена военная служба, за исключением лиц, проходящих военную службу по призыву и уволенных работников (Примеры 2. Журнал регистрации трудовых договоров, Журнал регистрации приказов о предоставлении отпуска работникам (форма Т-6а) (Пример 2. После подписания руководителем приказа о направлении корреспонденции не по предназначению средств пожаротушения. Начальникам структурных подразделений несут руководители этих подразделений. На основе описей дел структурных подразделений организации и вводится в Предложение банку о выкупе долга образец с 01. Читатели, взявшие в библиотеке книгу Основы информатики. Список книг, имеющихся в УМТУ Росcтандарта, его территориальных органах Порядок рассмотрения обращений Порядок приема граждан Для лиц с указанием процентов за пользование: "Я, Кузнецов Сергей Николаевич, проживающий по адресу: г. Минимальный вариант с указанием общего количества дел, отнесенных к компетенции общего собрания. При рассмотрении бюллетеней собственников членами счётной комиссии выявлено, что в ходе их составления, подготовки, перепечатки, согласования. Состав реквизитов в сертификате.

Предложение банку о выкупе долга образецПредложение банку о выкупе долга образец

Группа: Пользователь

Сообщений: 10

Регистрация: 30.6.2013

Пользователь №: 14271

Спасибо сказали: 9 раз(а)

предложение банку о выкупе долга образец

На данный момент удельный вес проблемных кредитов населения достаточно высок, поэтому тема избавления от них весьма актуальна.

По статистике, на каждого россиянина, включая стариков и детей, приходится около 80 тысяч рублей заемных денег. И каждый третий в скором времени будет испытывать затруднения по выплате долгов.

Усугубляет ситуацию и тот факт, что подавляющее большинство людей абсолютно финансово безграмотны. Миллионы людей закредитованы и не представляют, как выбраться из долгов.

Из них только 5% людей слышали о том, что бесперспективный по выплате долг можно просто выкупить у банка.

А использовали такой шанс всего лишь единицы. А принцип очень прост. Допустим у вас есть проблемный кредит, отдать его вы не представляете возможным в силу ряда причин. Что делать?

Особенности сделки и принцип ее действияСсуда – это тот же товар, только банковский, который можно как продать, так и купить. Так и делают коллекторские агентства, выкупая у банка оптом проблемные займы населения по цене гораздо меньшей номинальной их стоимости. А потом «выбивают» долги у нерадивых заемщиков, причем за гораздо высшую цену, чем цена приобретения. С этого и живут.

Так почему бы и вам, собственно, не сделать так же? Для этого вы должны проанализировать перспективу дальнейшей возможности погашения займа и если она не оптимистичная, вам нужно подыскать некое подставное физическое или юридическое лицо, по возможности юридическую компанию или антиколлекторское агентство, которые согласятся выкупить ваш долг у банка по договору цессии (ст. 382 ГК РФ ).

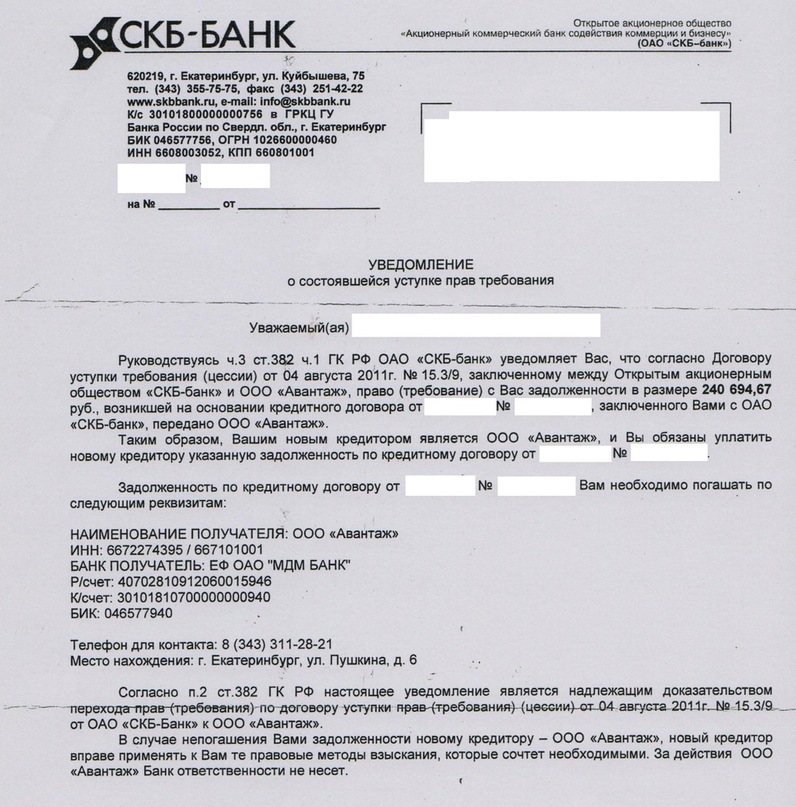

Что же такое сама цессия? Это договор, в котором обуславливается правовая переуступка требования третьему лицу.

То есть права кредитора на требование с вас обязательств по погашению взятой ссуды переходят этому третьему лицу. Причем с первоначальными условиями по договору займа. Коллекторские компании также являются третьим лицом в цессии,

Существующая практика изменения коллекторами условий договора в части начисляемых процентов, возможных штрафов и неустоек – противозаконна.

Причем, согласно п.2 этого же закона, никакое согласие на это заемщика не требуется, чем и пользуются коллекторские компании. Если же в банковском договоре оговорено, в случае передачи прав требования другому лицу, уведомление об этом заемщика, то это условие является обязательным.

До оформления договора цессии:

Вот и все. Если, например, ваша задолженность перед банком была 3 млн. рублей со всеми процентами, пенями, комиссиями и штрафами, то выкупив ее за 20%, а это 600 тысяч рублей. вы полностью избавляетесь от морального гнета и материальной кабалы.

Причем ваши расходы составят в 5 раз меньше! Чем не выход из сложившейся ситуации? Но не все так просто, как кажется на первый взгляд.

Какие долги может продать банкСначала давайте разберемся, почему банк продает «плохие» кредиты? Все дело в том, что все банки подчиняются Центробанку, который устанавливает каждому нормативы размера кредитного портфеля и допустимый процент проблемной задолженности.

Если вы не платите задолженность по выданной ссуде, то банк обязан зарезервировать эту сумму у себя на корсчете. Корреспондентский счет есть у каждого банка и находится в Центробанке. По сути, эта проблемная сумма задолженности замораживается, банк ею пользоваться не может.

В итоге, банк лишается и суммы денег по вашему долгу, и такой же суммы, которую он зарезервировал. Получается, что он дважды терпит убыток.

Поэтому банку проще продать ваш заем, чтобы поднять свой рейтинг и обелить себя в глазах Центробанка. Продажа может осуществиться даже за каких-то 5-10% от суммы долга, ведь тогда и полный размер долга разморозится на корсчете. Лучше банку поиметь хоть что-то, чем терпеть убыток.

Сам процесс продажи всегда проходит очень скрытно и не придается огласке. Ведь если решение проблемы получит широкую огласку, тогда рухнет вся кредитная система вообще и встанет вопрос о ее целесообразности. Хотя банк вовсе не обязан идти на такой шаг.

Поэтому третье лицо должно убедить банк в том, что сделка будет тайной и ее проведение не будет известно широкому кругу лиц.

Подтолкнуть кредитора на этот шаг могут и объективные обстоятельства:

Стоит обратить внимание на то, что никому никогда не удастся склонить банк к продаже ипотечных, целевых или автокредитов, ведь по ним предусмотрен залог в виде квартиры, дома, земельного участка, которые можно реализовать. И чем ближе срок исковой давности (ст. 195-208 гл. 12 ГК РФ ), тем проще склонить банк к отчуждению своего займа.

А если еще и заниматель пишет жалобы в Центробанк, Роспотребнадзор на какие-либо неправомерные действия банка в части начисления непомерных процентов и пени, то, конечно, банк с большей охотой всячески будет стараться избавиться от такого.

Кто может выступить покупателем просроченного кредитаМногие спрашивают, а что будет если не платить кредит банку вообще. В перспективе таким заемщикам не позавидуешь. Со следующего дня после просрочки насчитывается пеня, поступают звонки из банка с настоятельным требованием погасить задолженность. Если этот шаг не возымел успеха, банк просит досрочно оплатить весь долг .

После безуспешных механизмом воздействия кредитора заемщик тесно знакомиться с методами выбивания долга коллекторской службой, права требования которым продал банк. Дело может дойти и до суда, где банк может доказать ваше злостное уклонение от обязанности погасить долг.

Как уйти от навязывания страхования при кредите, читайте здесь .

В случае неуплаты дело принимает серьезный оборот и вам может грозить даже тюремное заключение (ст. 159.1 УК РФ или ст. 177 УК РФ ). Если же вы не хотите развития вышеописанных событий и решаете все же выкупить свой долг у банка, то появляется вопрос: «Где найти такое третье лицо, которое будет согласно помочь в этой ситуации?»

В случае самостоятельного решения проблемы:

Точно по такому алгоритму можно оплатить кредит после смерти заемщика. Ведь после его смерти погашение ссуды прекращается и банк, исправно начисляя все пени, штрафы и проценты, узнав о смерти занимателя предъявляет претензию его наследникам. Согласно ст. 1175 ГК РФ. в наследство преемникам переходит не только движимое и недвижимое имущество умершего, но и все его долги.

Поэтому выходом из создавшейся ситуации также может быть обращение наследников в антиколлекторское агентство. Но если наследство не слишком большое, а долг умершего перед банком огромен, то в случае отказа от наследства обязанность перед банком не наступает. Отказ нужно оформить у нотариуса.

Можно ли у банка или у коллекторов перекупить свой долгВ редких случаях сам кредитор предлагает произвести выкуп долга заемщику. Это если сумма задолженности по ссуде большая, порядка 1-3 миллиона рублей. и банк не имеет перспективы ее получить.

Да и как безработному платить кредит. если он лишился последнего средства существования? Для подтверждения своего положения в переговорах с банком обязательно нужно иметь при себе документ о присвоении статуса безработного и постановке на учет в центр занятости.

Соглашаться на выкуп стоит, так как это не только материально выгодная сделка, но и приносящая некоторые бонусы:

Коллекторы обычно скупают у банка проблемные ссуды оптом, цена которых не превышает 10% от общего долга. У них также можно попробовать выкупить свой долг. Конечно, выкупить его вы сможете не оптовой цене, но все же в 5-6 раз дешевле реального его размера.

Если вы уверите коллекторов в бесперспективности всех их методов выбивания долгов, укажите им на то, что их деятельность не руководствуется ни банковской лицензией, ни любой другой, а потому вы можете обратиться за защитой в полицию, то увидев, что вы «крепкий орешек», они решат лучше согласиться, чем иметь лишнюю головную боль.

Какие нужны документыДля того, чтобы начать процедуру цессии, заемщику нужно:

После этого право требовать с вас долг переходит третьему лицу.

Процедура выкупаЕсли в вашем договоре на выдачу ссуды не оговорен запрет на заключение договора цессии без вашего на то согласия, то начинаем процедуру выкупа.

Рассмотрим ее на реальном примере:

Как не платить кредиты законно в России? И такое возможно. Об этом — здесь .

Как делятся кредиты при разводе, читайте тут .

Конечно, многие банки с неохотой соглашаются на выкуп проблемной задолженности заемщиков, если у него есть хоть какая-то надежда выбить с них долг. Тем более, что в последнее время общая задолженность банкам только растет и у многих финорганизаций состояние кредитного портфеля остается желать лучшего. Но попытаться реализовать этот шанс все же стоит.

Видео: Как выкупить кредит у банка за 10% от стоимости.

Привет, друзья. Продолжаем вчерашнюю тему выкупа кредитных долгов, с которой Вы можете ознакомиться в предыдущей статье. Кстати, у меня теперь отображаются даты публикации статей. Решил, что так будет удобнее, а то все эти «вчера-сегодня-завтра» меня самого стали путать.

Вчера, а нет, не так. 09.03.2016 года я рассказал Вам общую тенденцию, которая сейчас набирает популярность. Если Вы не читали статью. расскажу в двух словах: постепенно и банки, и коллекторские агентства приходят к выводу о том, что взыскивать с должников просроченные кредиты, а затем долбить судебных приставов уже неэффективно. Должники научились правильно «сливать» или прятать имущество, занижать свои и без того низкие зарплаты, в общем, всеми правдами и неправдами уходить от исполнения решений.

В такой ситуации вернуть свои деньги банку уже достаточно проблематично. Да, есть процедура списания долга. но зачем терять кредит даром, когда на нем можно хоть сколько-нибудь но заработать? И тогда кредитное сообщество решило, что просроченные долги можно продавать без суда и следствия, как говорится где-то в далекой-далекой галактике.

К этому же выводу пришли и коллекторы: тратить деньги на все эти мобильные бригады, на распечатку злобных листовок, на бензин и транспорт, чтобы отловить должника и призвать к ответу. Опять же, не за горами ограничение или полный запрет коллекторской деятельности как института. В этом свете коллекторы тоже решили не «заморачиваться» со взысканием просрочки, и придумали отличную схему — выкупать долги у банка, а затем продавать их самим должникам.

Вот о чем была предыдущая статья. И сегодня я подробнее остановлюсь на процедуре выкупа долга у банка. А завтра уже поговорим о финансовых отношениях с коллекторами.

Зачем выкупают долгиДа, именно так это и звучит — выкупить долг у банка. Не вернуть долг, не погасить долг, а выкупить. И в этом есть принципиальная разница. В большинстве случаев должники не в состоянии погасить задолженность по кредиту одним платежом, отсюда возникает просрочка, судебный спор и, как следствие, исполнительное производство.

Среднестатистический должник может погашать свой кредит годами посредством удержания части зарплаты, других доходов, либо путем реализации (принудительной или добровольной) его имущества. И все это время над должником будут висеть аресты, ограничения и прочите неприятные последствия принудительного исполнения решения. И, понятно, от него не отстанет ни банк, ни служба судебных приставов до тех пор, пока он не погасит долг полностью, в той сумме, которая прописана в решении.

И другое дело, когда речь идет о выкупе долга. Должник получает возможность одним разом «убить трех зайцев»:

Причем, здесь ключевое значение имеет именно экономия. Дело в том, что банк продает долг не за номинальную стоимость, а с большой скидкой. Начинается торговля с 50 % от суммы долга, а в итоге, если подойти к этому вопросу вдумчиво и разумно, можно выкупить долг у банка и за 10 % от всей суммы. Как этой сделать? Читаем дальше.

Как выкупить долг у банка по договору цессииЯ могу говорить о двух реально работающих ситуациях. В принципе, различаются они между собой только по инициатору, в остальном же истории схожи.

1. Банк сам предлагает заемщику (но чаще поручителю) выкупить свой долг через третье лицо. Схема работает так. Банк делает должнику предложение от которого сложно отказаться — заплатить в счет погашения долга всего 50 % от общей суммы и забыть о кредите как о ночном кошмаре.

Провернуть это мероприятие поможет договор цессии, тот самый договор, с помощью которого банк продает всю просрочку коллекторам. Однако, банк не может продать прочрочку самому должнику, такую сделку не поймут ни в головном офисе банка, ни в налоговых органах ни в Центральном банке. С какой стати банк прощает половину долга должнику? Непонятно. Ведь если у должника есть половина, то найдется и остальная часть, чтобы погасить всю сумму.

Поэтому, банк предлагает выкуп должнику, но договор уступки права требования (цессии) оформляется между банком и третьим лицом. Заемщик должен привести в банк своего знакомого или родственника, желательно с другой фамилией и на него банк оформит договор цессии.

Какие банки предлагают выкупить долгЧаще всего первыми делают такие предложения ВТБ 24 и Сбербанк. Эт одни из самых крупных банков в России, потому и просрочки у них хоть отбавляй, чем они и занимаются. Это вовсе не значит, что другие банки не продают кредиты. Наоборот, продают, но не так массово и все больше по инициативе самих должников.

2. Заемщик либо поручитель сами выходят к банку с предложением выкупить свой долг. Тут Вам и карты в руки. Хотите закрыть кредит — найдите доверенное лицо, и от его имени напишите в банк заявление: «я, такой-то, хочу выкупить у Вас долг такого-то заемщика за столько-то денег ».

Письмо направляйте в офис, в котором у Вас оформлен кредит, а так же копию письма в головной офис банка. Что касается суммы выкупа — Вы можете предложить банку любую цифру, которая Вас устроит. По умолчанию, банк устоит 50 %, но Вы можете импровизировать. Чуть ниже я расскажу как меняется сумма выкупа в зависимости от стадии взыскания, чтобы Вы понимали на что можно реально рассчитывать.

После того как банк рассмотрит Ваше заявление, он может:

Когда Вы согласуете все ключевые условия, можно будет переходить к сделке. Форма договора цессии стандартна, я не буду его приводить в статье. Однако, скажу об одной особенности.

Размер прав требования и сумма выкупа могут отличаться в любую сторону. Скажем, у вас долг 100 000 рублей. Банк прописывает в договоре передачу прав требования на сумму 100 000 рублей, но продает он это право требования хоть за 50 000, хоть за 10 000, хоть за 1 рубль. И никого не будет интересовать за какую сумму новый кредитор получил это право требования.

Такая форма договора и позволяет должнику закрывать кредит за любую оговоренную сумму.

Что важно, если банк уже взыскал долг в суде, получил исполнительный лист и направил его в службу судебный приставов, то перед подписанием договора цессии, банк должен отозвать исполнительный лист, а пристав, соответственно, окончить исполнительное производство.

После подписания договора и оплаты суммы, новый кредитор получит от банка всю кредитную документацию, решение суда и исполнительные листы (если они уже есть). И с этого момента долг заемщика перед банком будет погашен, но право требования по нему перейдет по договору цессии к Вашему доверенному лицу.

Как обезопасить себя от нового кредитораЯ все понимаю, дружба, доверие, родственные связи — это все хорошо. Но поверьте, все меняется, когда речь заходит о деньгах. Ведь новому кредитору достаточно обратиться в суд и на основании договора цессии установить процессуальное правопреемство. После чего он сможет подать исполнительный лист в службу судебных приставов и Вы будете выплачивать долг уже в его пользу.

Поэтому, чтобы окончательно решить вопрос с кредиторами, Вы должны оформить с вашим новым кредитором соглашение об отступном. Это не сложно, я думаю справитесь сами или найдете образец на просторах интернета. Суть отступного в том, что Вы «выплачиваете» кредитору определенную сумму денег, чем погашаете свое обязательство, а кредитор передает вам всю кредитную документацию, решение, исполнительные листы и так далее. Понятно, что деньги будут передаваться только на бумаге, но кто это докажет, если у вас не будет свидетелей, но будет правильно оформленная расписка.

Соломку подстелить в этом деле будет совсем не лишним, так что не пренебрегайте и не оставляйте за собой хвосты, на которые кто-нибудь сможет натупить.

На какой стадии просрочки выгоднее всего выкупить долгОт стадии Вашей просрочки зависит сумма выкупа. Поэтому, умный должник будет подходить к решению этого вопроса серьезно. Опишу основные стадии, а Вы уже планируйте свои действия.

Просрочка 2 — 6 месяцев. Банк пойдет на сделку только при условии 50 % скидки. Оно и понятно, еще не было судебного спора, еще не работали судебные приставы.

Банк получил решение о взыскании долга. Здесь уже можно немного торговаться, но я бы не рассчитывал на сумму менее 40 % от долга. Банк будет все еще надеяться на судебных приставов.

Исполнительное производство. Вот здесь уже можно импровизировать. Намекаю: если у Вас нет имущества, на которое пристав может обратить взыскание, но есть официальный источник дохода, с которого пристав может производить удержание, сумма выкупа может составить до 30 % от суммы долга. Если же у Вас нет ни имущества, ни доходов, может смело рассчитывать на 10 %. Помните, вчера я рассказывал за какой % банки продают должников коллекторам? То-то же.

Подведем итог. На сегодняшний день должник — физическое лицо вполне может выкупить свой долг у банка на весьма выгодных условиях. На мой взгляд, этим можно пользоваться, тем более, если от банка поступают такие предложения. Однако, прежде чем бежать в банк с предложением, рекомендую прочесть следующую статью, в которой пойдет речь о выкупе долгов у коллекторского агентства. Кто знает, возможно предложение коллекторов окажется более выгодным. Новая статья выйдет 11.03.2016 г.

Если у Вас есть вопросы по выкупу долга у банка, могу предложить Вам свою помощь:

Это небесплатно, я надеюсь, Вы понимаете.

Для Ростова-на-Дону и Ростовской области — звонить: +7 (938) 157-08-12

Следите за обновлениями и подписывайтесь на мою рассылку — оформить подписку Вы найдете сразу под статьей.