Рейтинг: 4.9/5.0 (1879 проголосовавших)

Рейтинг: 4.9/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Расторжение кредитного договора с банком заемщиком

Чтобы прекратить начисление банком процентов и штрафов по кредиту, заемщику часто рекомендуют расторгнуть кредитный договор. Такие советы обычно дают не очень осведомленные пользователи интернет-форумов, однако профессиональные юристы редко говорят об этой возможности.

Дело в том, что расторжение кредитного договора по инициативе заемщика – это очень сложная задача, которая достигает своей цели крайне редко. Тем не менее, чтобы вы могли оценить перспективы своей конкретной ситуации, мы подробно опишем возможные варианты.

Если вы не выплатили все деньги, которые требует банк, то существует всего два механизма расторжения кредитного договора – по соглашению сторон и через суд. Естественно, возможен вариант, когда вы просто выплачиваете весь долг (включая проценты и штрафы), тогда обязательства по договору считаются исполненными, и расторгать его не требуется.

Нужно упомянуть также еще один сценарий: в течение 14 дней после получения кредита вы можете вернуть его, уплатив символические проценты за несколько дней. Эта норма основана на законе о защите прав потребителей, и не требует согласования с банком и расторжения кредитного договора.

Расторжение кредитного договора по соглашению сторонИтак, существует два механизма расторжения – по соглашению сторон и через суд. Независимо от того, какой вариант вы выберете, на первом шаге действия будут одинаковы – вам необходимо направить в банк заявление о расторжении кредитного договора. В этом документе нужно не только официально заявить о своем намерении, но также указать его причины (например, вас уволили с работы, вы заболели и т.д.) Практика показывает, что независимо от серьезности ваших причин банк либо оставит ваше заявление без официального ответа, либо сразу откажет в расторжении, либо предложит неприемлемые условия.

Например, банк может ответить, что готов расторгнуть договор после того, как заемщик выплатит всю сумму, включая проценты и штрафы (хотя после этого расторгать договор уже не обязательно, его действие прекращается автоматически).

Другой вариант ответа со стороны банка – это предложение не расторгать договор, а провести реструктуризацию кредита. Принимать такие предложения или нет – зависит от конкретной ситуации. Если у вас набежали большие проценты и штрафы, то, возможно, выгоднее отказаться и дожидаться суда. В любом случае мы рекомендуем проконсультироваться с кредитным адвокатом перед тем, как подписать какое-либо соглашение с банком.

Короче говоря, если ваша цель – это именно расторжение договора, то договориться об этом с банком (на приемлемых условиях) не получится. Точно так же, как расторжение договора по кредиту выгодно для заемщика, оно невыгодно для банка. По сути, этот вариант для банка означает только одно – он больше не сможет начислять проценты и штрафы, т.е. в конечном счете получит меньше денег. Зачем банку вникать в ваши проблемы и добровольно соглашаться на уменьшение прибыли? Его задача – начислять проценты, а выбивать долги потом будут коллекторы или судебные приставы.

Если вы все же решили попробовать и написать в банк заявление о расторжении, то нужно помнить, что такое заявление прерывает течение срока давности по кредиту. Это особенно важно в тех случаях, когда с момента последнего платежа по кредиту прошло много времени (полтора-два года и более). Однозначно не нужно писать заявление по истечении трех лет, поскольку срок давности начнет считаться заново, даже если один раз он уже истек. В общем, обращение в банк по поводу расторжения договора может не просто быть бесполезным, но и даже принести вред в вашем конкретном случае.

Расторжение кредитного договора через судЕдинственная ситуация, в которой имеет смысл писать в банк заявление о расторжении, это когда вы готовы идти до конца и обращаться в суд. В этом случае заявление нужно для того, чтобы подтвердить попытки договориться с банком «по-хорошему», иначе у суда будет дополнительное основание для отказа. Естественно, наличие заявления – это необходимое, но не достаточное условие для того, чтобы суд принял решение о расторжении вашего договора. Главное и самое сложное – вам нужно доказать суду, что после заключения договора существенно изменились условия, причем это невозможно было ни предвидеть, ни преодолеть.

В качестве существенно изменившихся условий многие заемщики называют увольнение с работы, длительные болезни, всевозможные семейные или финансовые проблемы и т.д. Однако даже если эти доводы подкрепляются необходимыми документами, суд редко встает на сторону должника. Грубо говоря, суд обычно придерживается такой позиции, что все эти риски заемщик должен был проанализировать при подписании кредитного договора. Например, в увольнении нет ничего неожиданного, рано или поздно всем приходится менять работу, и если заемщик не предусмотрел такой вариант – это его проблемы.

Шансы на расторжение договора повышаются, если возникли какие-то совсем уж форс-мажорные обстоятельства – пожар, стихийные бедствия, военные действия и т.д. Однако даже в этом случае нет никакой гарантии, что суд примет сторону заемщика. Позиция суда может основываться на том, что заемщик мог воспользоваться услугами страховых компаний и застраховаться от любых неожиданностей. Собственно говоря, суду не требуется на «бытовом» языке обосновывать свое решение, достаточно сослаться на абстрактную формулировку закона, которая мало что скажет простому человеку (не юристу).

Тем не менее, исключения все-таки бывают, и иногда суд с пониманием относится к аргументам заемщика. Если вы хотите попытаться, вам нужно просто подготовить и отнести в суд исковое заявление о расторжении кредитного договора. Предсказать исход судебного процесса со 100%-ной гарантией нельзя, однако опытный кредитный адвокат может оценить шансы в зависимости от специфики вашей конкретной ситуации. Если вы все-таки намерены обращаться в суд, мы рекомендуем сначала проконсультироваться со специалистом – хотя бы по телефону, но лучше на личном приеме.

Правовое регулирование расторжения кредитного договора с банкомДавайте начнем с того, что узнаем, что об этом говорит закон. Статья 450 ГК РФ указывает, что расторжение договора возможно как по соглашению сторон, так и в одностороннем порядке.

Однако не спешите радоваться - расторгнуть договор в одностороннем порядке просто так, по желанию, нельзя.

Для этого необходимо обращаться в суд. А для того, чтобы обратиться в суд, необходимы соответствующие основания. Например, если банк нарушил условия кредитного договора.

Но вот ведь в чем дело: чаще всего не банк нарушает условия договора, а заемщик! Следовательно, как правило, только у банка есть право передачи дела в суд. Хотя у всех правил есть и исключения.

Одностороннее расторжение кредитного договора заемщикомНередко банки нарушают законодательство. Речь может идти и о незаконных банковских комиссиях, и об одностороннем изменении процентной ставки. О комиссиях мы уже писали ранее, а вот изменение процентной ставки в одностороннем порядке совершенно незаконно. Это подтверждается и судебной практикой, и ГК РФ, и Законом о банках и банковской деятельности.

Иногда банк неправомерно списывает деньги со счета. Это бывает, когда у заемщика открыто несколько счетов в банке и банк сам решает, с какого счета деньги снять и на какой счет их перевести. Это приводит к тому, что у заемщика образуется задолженность, хотя он платит по кредиту строго в срок.

Условия такого договора можно расторгнуть. Однако прежде, чем подавать на банк в суд, необходимо внимательно изучить сам кредитный договор. Нередко подобные условия там прописаны, т.е. заемщик как бы сам дает на это свое согласие.

Некоторые юристы считают расторжением договора досрочное погашение кредита. Однако мы заявляем, что это не так. Досрочное погашение – это право заемщика вернуть кредит в любое время. Это право указано в законе, и, как правило, в кредитном договоре. Таким образом, досрочное погашение это надлежащее исполнение договора, а не его расторжение.

Кроме того, расторгая договор нужно понимать, что возвращать кредит банку в любом случае необходимо. И возвращать в полном объеме: тело кредита плюс проценты.

Информационное Агентство "Финансовый Юрист"

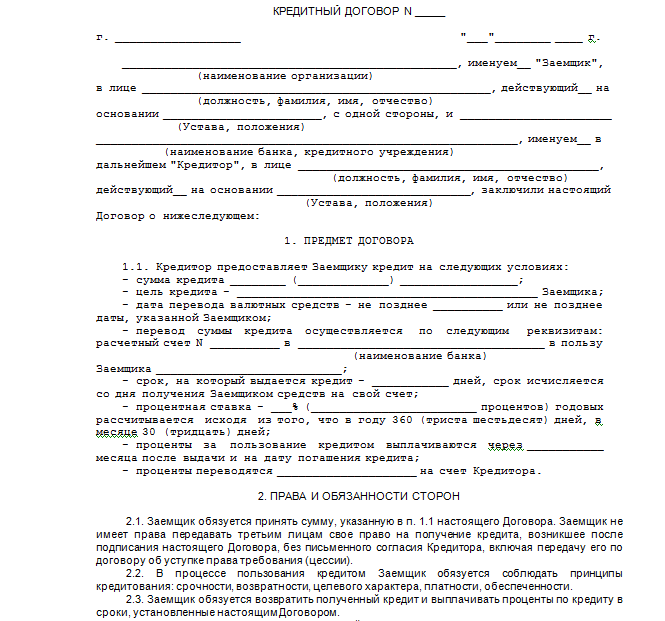

о расторжении Договора N ___ от "__"______ ____ г.

"__"_______ ____ г.

______________, именуем__ в дальнейшем "Заемщик", в лице _______________, действующего на основании ___________, с одной стороны и _____________, именуем__ далее "Кредитор", в лице __________________, действующ__ на основании __________, с другой стороны заключили настоящее соглашение о нижеследующем:

1. Договор N ___ от "__"________ ___ г. расторгается с момента подписания настоящего соглашения.

2. Обязательства сторон по Договору прекращаются с момента расторжения.

3. В соответствии с п. _____ Договора Заемщик обязуется произвести выплату кредита и процентов по кредиту в соответствии с графиком погашения кредита с учетом сумм, полученных от Кредитора до момента расторжения Договора.

4. Оплата будет произведена Заемщиком в течение ____ (_________) дней с момента подписания настоящего соглашения путем перечисления Заемщиком денежных средств на расчетный счет Кредитора в порядке, установленном Договором N ___ от "__"______ ___ г.

5. Настоящее соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

6. Адреса и банковские реквизиты сторон:

КАК РАСТОРГНУТЬ КРЕДИТНЫЙ ДОГОВОР?Кредитный договор можно расторгнуть по соглашению сторон и по решению суда (ст. 450 ГК РФ).

I. Расторжение кредитного договора по соглашению сторон

Порядок расторжения договора по соглашению сторон различается в зависимости от того, погашена ли заемщиком задолженность по кредитному договору и истек ли срок его действия.

1. Срок действия кредитного договора истек

1 .1. Если задолженность погашена

При полном погашении кредитной задолженности кредитный договор прекращается автоматически в связи с его надлежащим исполнением (ст. 408 ГК РФ). Каких-либо дополнительных документов подписывать не нужно, например заявления о расторжении договора, дополнительного соглашения к кредитному договору и пр.

Однако зачастую после прекращения обязательств заемщика, вытекающих из кредитного договора, у клиента остаются перед банком обязательства по другим договорам, заключенным в целях обслуживания задолженности. Это, например, договор банковского счета - в случае предоставления кредита безналичным путем на расчетный счет клиента. Подобные договоры не расторгаются автоматически в связи с исполнением обязательств по кредитному договору. По таким договорам может накапливаться задолженность, например задолженность за ведение и обслуживание банком банковской карты. Поэтому при полном погашении кредита необходимо написать в банк заявление по форме банка о расторжении сопутствующих договоров, например договора банковского счета, карточного счета и т.д. и получить у банка справку, подтверждающую отсутствие вашей задолженности перед ним по состоянию на текущую дату.

1 .2. Если задолженность не погашена

Факт истечения срока кредитного договора, долг по которому не погашен в полном объеме, сам по себе не прекращает договора. В данном случае, если заемщик намерен расторгнуть кредитный договор, ему необходимо обратиться в суд в порядке, описанном ниже.

Если у вас есть задолженность перед банком после истечения срока действия кредитного договора, вы обязаны погасить долг. Когда по каким-то причинам сделать это затруднительно, необходимо обратиться в банк с заявлением о реструктуризации задолженности.

На основании этого заявления банк подпишет с вами соглашение, позволяющее погасить задолженность на новых условиях (срок погашения, график погашения, процентная ставка), - дополнительное соглашение к кредитному договору об изменении условий кредитования, соглашение о новации, договор о предоставлении отступного, новый кредитный договор и др.

Не скрывайтесь от банка! В этом случае банк, скорее всего, уступит свои права по заключенному между вами кредитному договору коллекторскому агентству.

2. Досрочное расторжение кредитного договора

В этом случае ваши действия зависят от способа получения кредитных средств.

Если между вами и банком подписан кредитный договор на единоразовое предоставление средств, условие о расторжении договора в связи с его досрочным исполнением может содержаться в вашем заявлении на досрочное погашение кредита.

Если такой фразы в заявлении нет, договор в любом случае будет прекращен автоматически после погашения кредита (ст. 408 ГК РФ).

Если между вами и банком заключен договор об открытии кредитной линии, вы погасили задолженность и не намереваетесь в дальнейшем пользоваться очередными кредитными траншами, целесообразно подписать с банком дополнительное соглашение к кредитному договору о его расторжении по соглашению сторон (п. 1 ст. 450 ГК РФ). Укажите в нем, что у вас нет задолженности перед банком по кредитному договору.

I I. Расторжение кредитного договора в судебном порядке

По требованию заемщика договор может быть расторгнут по решению суда:

- при существенном нарушении договора другой стороной. Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора (п. 2 ст. 450 ГК РФ). Примером существенного нарушения договора банком может быть незаконное взимание штрафных санкций, комиссий, незаконная очередность списания задолженности и др.

- при существенном изменении обстоятельств, из которых стороны исходили при заключении договора. Например, потеря заемщиком работы, утрата заработка (ст. 451 ГК РФ).

Для расторжения кредитного договора в судебном порядке советуем придерживаться следующего алгоритма.

Шаг 1. Предложите банку расторгнуть кредитный договор.

До обращения в суд с иском о расторжении кредитного договора необходимо направить в банк письмо с предложением о расторжении договора. Письмо можно направить по почте заказным письмом с уведомлением о вручении либо лично передать в управление делами банка. На ксерокопии письма желательно получить отметку банка о получении им вашего письма.

Требование о расторжении договора можно заявить в суд после получения отказа другой стороны на предложение расторгнуть договор либо неполучения ответа в срок, указанный в вашем письме, а при его отсутствии - в тридцатидневный срок (п. 2 ст. 452 ГК РФ). По истечении указанного срока вы вправе подать в суд общей юрисдикции иск о расторжении кредитного договора.

Шаг 2. Подготовьте исковое заявление и предъявите в суд.

Исковое заявление подается в суд в письменной форме. В нем должны быть указаны:

- наименование и место жительства (нахождения) истца и ответчика (банка)

- сущность нарушения прав истца и его требования

- обстоятельства, на которых истец основывает свои требования, и их доказательства

- перечень прилагаемых к заявлению документов (ст. 131 ГПК РФ).

Исковое заявление подписывается истцом или его представителем.

К исковому заявлению прилагаются следующие документы:

- копии искового заявления в соответствии с количеством ответчиков и третьих лиц (если имеются)

- квитанция об уплате госпошлины в размере 300 руб. ( пп. 3 п. 1 ст. 333.19 НК РФ)

- доверенность или иной документ, удостоверяющие полномочия представителя истца

- документы, подтверждающие обстоятельства, на которых истец основывает свои требования, копии этих документов для ответчика и третьих лиц (если таковые имеются): кредитный договор, дополнения и изменения к нему, заявки на выдачу кредита, расчеты полной стоимости кредита, выписки движения средств по счетам заемщика в банке, письма в банк с отметкой об их получении и письма, полученные от банка, а также любые другие документы, имеющие отношение к рассматриваемому делу.

Иск подается истцом лично или через своего представителя в суд по месту нахождения ответчика, либо по месту жительства (пребывания) истца, либо по месту заключения или месту исполнения договора (в случае нарушения прав потребителя) (ст. 28. п. 7 ст. 29 ГПК РФ).

Шаг 3. Примите участие в судебном заседании и получите решение.

В течение пяти дней со дня поступления искового заявления суд решает, принять ли его к производству суда, назначает предварительное заседание, а впоследствии - судебное разбирательство (ст. 133 ГПК РФ). Если невозможно явиться в судебное заседание, предупредите об этом суд, представьте доказательства уважительности причин отсутствия на заседании и попросите суд об отложении разбирательства по делу либо рассмотрении дела в ваше отсутствие (ст. 167 ГПК РФ).

Решение суда вступает в законную силу по истечении срока на апелляционное обжалование, если оно не было обжаловано (ст. 209 ГПК РФ). Обжаловать решение можно в течение месяца со дня его принятия в окончательной форме. Если исковые требования удовлетворены, кредитный договор признается расторгнутым с момента вступления в законную силу решения суда.

Судебная практика исходит из того, что при расторжении кредитного договора прекращаются обязательства на будущее время и у кредитора остается право требовать с должника образовавшиеся до момента расторжения договора суммы основного долга и санкций, связанных с неисполнением или ненадлежащим исполнением договора ( п. 7 Информационного письма Президиума ВАС РФ от 13.09.2011 N 147).

Как получить отсрочку по погашению кредита? >>>

Вправе ли банк отказать в досрочном погашении кредита и потребовать уплаты процентов за весь срок выдачи кредита? >>>

Материал подготовлен при содействии

профессора кафедры банковского права

Как осуществить расторжение кредитного договораМногим из нас приходилось принимать поспешные и необдуманные решения. Можно сделать ошибку и в финансовой сфере: кредитный договор оформлен, а заемщик уже успел передумать. Его не устраивает процентная ставка, страховка и т.д. или клиент видит, что сможет обойтись без займа. В таком случае может казаться, что сделанного не вернуть - расторжение кредитного договора с банком невозможно. Но, оказывается, есть выход даже в такой ситуации.

Как отказаться от кредитаХотя можно повернуть вспять кредитное решение, сама процедура не всегда будет простой. Процедура отказа от договора по кредиту регулируется Гражданским кодексом.

Расторжение кредитного договора заемщиком можно при возникновении следующих обстоятельств:

Если клиент еще не взял деньги. Это сама простая ситуация. Договор еще не вступил в свою «полную силу». Расторжение договора происходит почти автоматически – необходимо только подать заявление. Обосновывать отказ в таком случае не нужно, а любые санкции со стороны банка являются незаконными. На подобных бланках можно увидеть образец документации, которая оформляется в этом случае.

По обоюдному соглашению сторон. Если банк соглашается «отпустить» заемщика, то подается заявление о расторжении кредитного договора, на основании которого составляется соглашение. В нем прописываются размер долга, условия его погашения и другие нюансы. В приложении можно увидеть, как выглядят такие документы. Особенно важно грамотно составить заявление на прекращение сотрудничества.

Если банк не соглашается на расторжение, то можно подать исковое заявление в суд и приложить квитанцию об оплате госпошлины. Форма бланков – ниже. Обращение в судебные органы получит дальнейшее продвижение при условии, что соблюдена официальная часть обращения в банк. Т.е. первым делом следует обратиться в главный офис банка и получить отказ на добровольное расторжение кредитного договора или отсутствие подобного в течение месяца после момента обращения в офис банка с просьбой добровольно разорвать кредитный договор. Образец необходимых документов можно увидеть, пройдя по ссылке. Если решение о расторжении кредитного договора принимается в пользу клиента, договор аннулируется. Но инициатор процесса должен оплатить все расходы, которые возникают в процессе подачи искового заявления о прекращении кредитных обязательств.

Но для такого обращения в суд должны быть серьезные основания. При подаче заявления следует приложить определенный перечень документов, подтверждающих требования и претензии клиента к банковскому учреждению.

Основания для расторжения договора по кредитуСудебная практика признает следующие основания для расторжения кредитного соглашения:

Существенные отступления от условий, прописанных в договоре, со стороны кредитора или заемщика. Расторжение кредитного обязательства неминуемо.

Заемщик утратил предмет залога (квартиру, машину) из-за форс-мажорных обстоятельств.

Деньги использовались не по назначению (например, брали на покупку машины, а оплатили заграничную поездку).

Платежи по кредиту были больше или меньше суммы, прописанной в соглашении.

Одностороннее прекращение и порядок расторжения договораДля того, чтобы убедить банк закрыть кредитный договор после того, как заемщик взял деньги, необходимо иметь серьезные доказательства нарушений с его стороны. В этом случае клиент может решиться на расторжение кредитного договора с банком в односторонней инициативе.

Чаще всего проблемы возникают с клиентом, и банк тоже имеет право разорвать договор в одностороннем порядке. В такой ситуации права сторон всегда регулирует текст документа, составленный при заключении кредитного соглашения, который предусматривает все спорные ситуации и регулирует ключевые моменты при сотрудничестве клиентов с кредитными учреждениями.

Досрочное расторжение договора в подобном случае не освобождает от возврата долга (если он есть) и других затрат, понесенных в связи с получением и обслуживанием займа. Документ кредитного договора может содержать в себе упоминание о штрафах и санкциях, предусмотренных в случае одностороннего расторжения обязательств.

Досрочное погашение кредитаОтношения с кредитным учреждением могут прекратиться, если кредит погашен досрочно. Досрочное расторжение кредитного договора в этом случае основывается на факте выплаты клиентом тела кредита и отсутствия задолженностей по всем иным платежам. Кажется, что такой вариант является очень выгодным для клиента банка и достаточно только подать заявление, но это не так. Даже при погашении всей суммы кредита, для закрытия кредитного соглашения необходимо выплатить сумму, равную процентам по кредиту. Это считается неустойкой, вызванной расторжением кредитного обязательства.

В очень редких случаях банк может потребовать преждевременной выплаты тела займа и процентов. Расторжение соглашения в таких случаях вызывают сомнения в платежеспособности клиента со стороны банка. Процесс начинается с заявления. Просьба может быть удовлетворена в одностороннем порядке, что не освобождает заемщика от выполнения условий соглашения.

Как видим, договор о заключении кредита не является абсолютно неизменным, а может быть расторгнуть при соблюдении определенных правовых предписаний.

юрист на сайте Центр содействия бизнесу "СТЭНЛИ"

юрист на сайте Бакаев Ю.Б.

юрист на сайте Шумихина Т.Я.

юрист на сайте Некляева Е.В.

юрист на сайте Ведерников В.В.

юрист на сайте Мартюшова Н.И.

юрист на сайте Нечаева Е.С.

юрист на сайте Володина А.В.

юрист на сайте Дюваль К.М.

юрист на сайте Кадыров Р.О.

юрист на сайте Дышловая Е.В.

юрист на сайте Мильгром В.Р.

В настоящее время оформить кедит в банке не составит особого труда. Но в процессе его погашения заемщик может столкнуться с различными жизненными ситуациями, в ходе которых придется отказаться от взятых обязательств по выплате долга, другими словами, расторгнуть кредитный договор.

Как это сделать правильно? В каких случаях понадобится такая мера? И можно ли признать кредитное соглашение недействительным? Об этих, безусловно, интересующих многих заемщиков вопросах, вы узнаете из нашей статьи.

Когда стоит требовать расторжения

Для начала уточним, что данный договор представляет собой документ, который содержит юридические обязанности и права сторон, и несущие ими виды ответственности. Такой документ заключается только в письменной форме и только при участии представителя организации и заемщика. Даже если вы просто одолжили денег родственнику все равно лучше составить надлежащий документ .

К сожалению, в последние годы участились случаи нарушения условий кредитных соглашений, как со стороны тех, кто берет средства, так и со стороны тех, кто их дает. У последних даже имеется довольно большой список, в соответствии с которым они могут расторгать соглашения в одностороннем порядке. Но и заемщик может потребовать расторжения договора, если:

- нарушены его потребительские права. Банк-кредитор обязан предоставить всю информацию о выбранном заемщиком кредитном продукте. И если от него были скрыты фактические условия выдачи займа, он имеет полное право оспорить кредитный договор;

- изменены условия. На сегодняшний день не допускается одностороннее изменение условий заимствования, то есть банк, к примеру, не может увеличить по ссуде процентную ставку, не предупредив заемщика. В противном случае действия кредитной организации считаются незаконными, и соответственно, клиент имеет все основания расторгнуть договор;

- допущены ошибки при оформлении. Если в кредитном соглашении отсутствует печать банка или подпись его представителя, его просто признают недействительным. Но если ошибки касаются оформления залогового имущества, то здесь имеются некоторые нюансы, и договора уже приходится расторгать.

Однако стоит помнить, что заемные средства возвращать все равно придется и определенную часть процентов, скорей всего, тоже.

В соответствии с Гражданским Кодексом РФ заемщик может расторгнуть кредитный договор тремя способами:

1. По согласию сторон.

2. В одностороннем порядке.

3. Через судебные органы.

Рассмотрим каждый из вариантов развития событий подробнее.

Самый лучший способ – это, конечно, договориться с банком. Тогда процедура займет минимальное количество времени, и ограничений для обеих сторон будет меньше. При этом между банком и заемщиком подписывается соглашение, в котором должны быть четко прописаны сроки и сумма денежных средств, подлежащая возврату. В целом, сценарий расторжения похож на обычное досрочное погашение кредита .

В одностороннем порядке

По статье 450 Гражданского Кодекса России заемщик имеет право расторгнуть кредитный договор в одностороннем порядке только, если он не получил от банка обещанную им сумму полностью и в срок. То есть, если банк вовремя не предоставили клиенту деньги, он может вообще отказаться от получения займа. Главное, при этом уведомить банк-кредитор.

Сложнее процедура проходит, в случаях, когда кредитная организация внесла изменения в данный документ без согласия клиента. Мы уже отмечали, что такие действия банков считаются незаконными, и, теоретически, соглашение можно расторгнуть в одностороннем порядке, но на практике, дело все равно доходит до судебных разбирательств.

Если банк отказывается от добровольного расторжения кредитного договора, остается только обратиться в суд. Здесь лучше соблюдать определенную последовательность действий:

Шаг 1. Необходимо обязательно дождаться официального отказа (в письменном виде) банковского учреждения от добровольного расторжения договора. Если банк в течение 30-ти дней никак не отреагировал на вашу просьбу, то это также является основанием для обращения в судебные органы.

Шаг 2. Далее следует грамотно составить исковое заявление для подачи его в гражданский суд. К этому делу лучше привлечь квалифицированного юриста, тем более, если вы выиграете в суде, оплачивать его услуги придется банку. В заявлении нужно подробно указать суть нарушения прав и интересов заявителя, основания для предъявления требований и доказательства, подтверждающие эти основания. К иску обязательно прилагается сам договор, а также другие необходимые документы и их копии (выписки со ссудного счета, квитанции об оплате и прочие).

Шаг 3. Заседанию суда, как правило, предшествует досудебное разбирательство, в процессе которого проверяются собранные заявителем доказательства нарушений. В этот период еще можно договориться с банком о добровольном расторжении соглашения, и, к слову, многие кредитные организации в итоге на это соглашаются, чтобы не доводить дело до суда.

Шаг 4. Если договориться не поучилось и доказательства для расторжения кредитного договора оказались достаточно вескими, то дело передается в суд на рассмотрение. Лучше приготовиться к тому, что судебный процесс затянется надолго (минимум, 3месяца), но очень часто судьи встают на сторону заявителя, и соглашение расторгается на выгодных для него условиях.

Кредитный договор суд может признать и недействительным, основанием для этого могут послужить следующие обстоятельства:

Следует отметить, что по закону кредитный договор может быть признан только частично недействительным, то есть не весь документ, а какой-либо его пункт, что не всегда выгодно заемщику.

Добавим также, что некоторые соглашения содержат особые условия расторжения, с которыми стоит ознакомиться еще до получения займа, чтобы избежать впоследствии неприятных сюрпризов.

Не упустите интересный материал:

Договор займа представляет собой документ, по условиям которого займодавец передает заемщику деньги или иные материальные ценности по конкретным условиям. Сделка заключается на конкретный срок, однако при несоблюдении сторонами обязанностей и по ряду других причин, он может быть расторгнут.

ОснованияСубъектами сделки могут являться физические и юридические лица, а также государственные структуры. В любом случае при заключении займовой сделки должны соблюдаться определенные условия. Если условия не соблюдены, то сделка может быть расторгнута любой из сторон.

Основаниями для расторжения являются следующие:

Досрочное погашение, как правило, не вызывает недовольства другой стороны, однако может повлечь а собой комиссии, если это утверждено финансовым учреждением.

Большинство случаев расторжения сделки происходят из-за того, что заемщики неправильно оценивают свои возможности по оплате обязательств, возникают просрочки. Это происходит и из-за изменения социально-экономических условий в стране. Сокращения, безработица способствуют тому, что заемщики не могут выполнять свои обязательства.

Именно по этим причинам, заемщик, берущий на себя обязательства перед займодавцем должен понимать, что у второй стороны прав намного больше.

Кто может быть инициаторомСегодня существуют три пути расторжения займовой сделки:

Расторжение приводит к возникновению новых обязательств для обеих сторон, которые могут быть выгоднее прошлого договора или нет. В документе обычно прописано, что если стороны не могут договориться, то все споры решаются через суд.

В договоре может содержаться информация об автоматическом расторжении, к примеру, в ситуации полного погашения займа или досрочного погашения. То есть после выполнения обеими сторонами всех обязательств.

Видео: Расторжение договора Досрочное расторжение договора займа по инициативе займодавцаВ большинстве случаев, сделка расторгается по инициативе займодавца, поскольку заемщики часто не исполняют свои обязательства: пропускают дату платежа, вносят суммы не в полном размере или залог приходит в негодность. Поэтому банки начинают принимать меры.

Возможность одностороннего расторжения сделки должна быть прописано в договоре. Сумма долга не изменяется, но взыскивать долг будут уже не специалисты банка, а сотрудники службы безопасности или коллекторского агентства. Если был заключен договор залога, то банк вправе изъять имущество.

Поэтому если случаются обстоятельства непреодолимой силы у заемщика банк всегда идет навстречу, но только если заемщик сразу же обращается в банк. Среди основных мер помощи клиенту наиболее популярной является пролонгация отношений, реструктуризация задолженности.

В этом случае старый договор расторгается по инициативе займодавца, срок действия отношений продлевается. В новом договоре прописываются новые условия, но ставка по кредиту, как правило, увеличивается на 2-6%.

Как оформить микрозайм, описано тут .

По инициативе заемщикаВторым основанием является расторжение сделки со стороны заемщика. Случается, что клиент недоволен условиями банка или предоставляемым обслуживанием, однако, чтобы не возникало таких проблем, перед подписанием нужно внимательно читать договор. Если в документе все прописано и внизу стоит подпись заемщика, то расторгнуть такую сделку практически невозможно.

При выявлении ненужных условий можно обратиться в банк с заявлением, а если реакции не последует, то стоит подать в суд. Но доказать неверность того, под чем стоит подпись клиента очень трудно, поскольку в этом виноват только сам заемщик.

С другой стороны часто бывает, что заемщик уже давно погасил долг, а звонки от банка продолжают поступать, также начисляются некие проценты за пользование кредитом, который уже давно погашен. Столкнувшись с такой ситуацией необходимо сразу же обратиться в банк за разъяснениями. Обычно этого бывает достаточно для списания всех штрафов и решения проблемы.

Если проблема не решена, то стоит не тянуть с походом в суд, поскольку если все же выяснится, что неправ заемщик, то он будет иметь растущий долг и большое количество штрафов, что в будущем негативно скажется на возможности трудоустройства или взятии кредита в другом банке.

Часто, обращаясь в суд, заемщики предполагают, что кредит платить не придется. Но это не так. Все обязательства по условиям договора и графика платежей должны быть выполнены. Но суд может счесть незаконным начисление штрафов и пени, поэтому сумма переплаты все равно уменьшится.

Таким образом, несмотря на то, что оснований для расторжения сделки существует множество, в лучших условиях все-таки находится займодавец. Заемщику бывает очень трудно доказать свою правоту.

По обоюдному согласию сторонРасторжение договора по обоюдному согласию означает, что обе стороны взаимно согласны о расторжении договора займа. Такое случается, к примеру, при досрочном погашении кредита, когда заемщик вносит всю сумму остатка долга, а банк закрывает договор.

Составление соглашенияСоглашение о расторжении – документ, который завершает отношения заемщика и банка, возникшие при заключении сделки. Такое соглашение подписываются, если стороны не имеют друг к другу никаких претензий, и в том случае, если обязательства обеих сторон по договору выполнены в полном объеме.

Бланк соглашения содержит данные обеих сторон, описание условий договора займа, а также сведения об объеме выполнения своих обязательств каждой стороной по договору займа. Также в соглашении прописываются данные о необходимости расторжения сделки. Основой для составления является бланк документа о займе.

Соглашение орасторжении договора займа (образец ) можно скачать здесь .

Пишем заявлениеЗаявление в банк подается в свободной форме либо по форме банка. Обязательно указывается от кого, по какому вопросу и дата написания заявления. Банк должен отреагировать на документ в течение 30 дней с момента подписания. Если этого не произошло, то заемщик имеет полное право подать иск в суд.

При ответе на заявление и согласии на расторжение стороны составляют двухстороннее соглашение, Это четко прописано в статье 310 ГК РФ. В случае нарушения условий данной статьи получить штраф может как заемщик, так и банк, поэтому чаще всего банки быстро отвечают на заявления.

Образец заявления можно скачать здесь .

Расторжение в судебном порядкеСтатья 450 ГК РФ свидетельствует о том, что соглашение может быть расторгнуто в одностороннем порядке. Конечно, это происходит, если условия одной из сторон не выполняются совсем и представители не идут на контакт. В этом случае расторжение займовой сделки осуществляется через суд.

К существенным нарушениям договора относятся те, когда один из участников отношений несет серьезный ущерб. Во время судебного заседания принимается решение о том, в какой момент договор будет считаться завершенным.

Если заемщик скрывается от банка долгое время, то суд может полностью занять позицию кредитного учреждения и назначит заемщику наказание в виде полной уплаты долга, процентов и штрафных санкций. А также изъять залоговое имущество.

Образец искового заявления в суд можно скачать здесь .

ГК РФ о прекращении действия договора займаГК РФ свидетельствует о том, что заемщик может отказаться от сделки без каких-либо последствий. Если банк или другая финансовая организация начинают угрожать, то такие действия неправомерны. Статья 821 ГК РФ свидетельствует, что заемщик может в любое время отказаться от сделки.

Однако это совсем не означает, что долг выплачивать не придется. Основной долг все равно должен быть возвращен, а вот проценты и штрафы могут быть списаны в судебном порядке. В статье 451 описывается, какие обязательства являются существенными ля расторжения, а статья 452 описывает порядок расторжения.

Образец уведомленияОдностороннее решение о расторжении отношений подтверждается письменно. Данный документ называется уведомлением и обязательно печатается в двух экземплярах для обеих сторон. Уведомление должно быть составлено правильно, иначе это может повлечь определенные последствия в виде штрафов.

ПоследствияПоследствия для сторон при расторжении описываются в статье 453:

О займе на карту мгновенно с плохой кредитной историей смотрите на странице .

Оформление займа между физическими лицами рассказывается далее .

Таким образом, расторжение договора займа является серьезной процедурой и регулируется ГК РФ. Наиболее благоприятным способом является расторжение по согласию сторон, однако частым инициатором становится займодавец, а причиной – невыплата кредита заемщиком. В любом случае, все споры решают либо самостоятельно либо с помощью суда.

Несомненно, кредит становится настоящим спасением, когда возникает необходимость в денежных средствах. Стоит отметить, что при оформлении денежного займа, в трудный момент жизни, заемщик не смотрит на условия договора. Подписание договора без ознакомления с его условиями является грубой ошибкой, ведь это чревато заемщику уплатой дополнительных штрафов и комиссий банку. В крайней ситуации для заемщика наиболее важным становится скорейшее получение денежных средств.

Несомненно, кредит становится настоящим спасением, когда возникает необходимость в денежных средствах. Стоит отметить, что при оформлении денежного займа, в трудный момент жизни, заемщик не смотрит на условия договора. Подписание договора без ознакомления с его условиями является грубой ошибкой, ведь это чревато заемщику уплатой дополнительных штрафов и комиссий банку. В крайней ситуации для заемщика наиболее важным становится скорейшее получение денежных средств.

Осознание того, что человек принял поспешное решение и оформил кредит на невыгодных для себя условиях, приходит лишь после того, как заемщик решает свои финансовые трудности.

К сожалению, машина времени пока еще не изобретена и заемщик не может вернуться в прошлое, чтобы взять другой кредит.

Что делать в сложившейся ситуации. Остается только погашать кредит. Если кредит был оформлен на крайне не выгодных для заемщика условиях, то он может стать тяжелым бременем, и заемщик просто не будет справляться с выплатами по задолженности. В таких ситуациях большинство заемщиков будут искать причины, по которым можно расторгнуть кредитный договор на законных основаниях и избавиться от дальнейшего погашения задолженности.

Может ли заемщик расторгнуть кредитный договор в одностороннем порядкеЧто должен представлять из себя «правильный» договор кредитования? Финансовые аналитики называют договор кредитования – документом, обладающим юридической силой и регулирующим отношения между заемщиком и финансовым учреждением. В договоре кредитования прописываются обязанности не только заемщика, но и кредитной организации. Кредитный договор можно считать верно, оформленным с юридической точки зрения, если при его подписании заемщиком и сотрудником банка, соблюдались определенные условия. Ниже мы рассмотрим эти условия:

- Кредитором на территории Российской Федерации может выступать лишь та финансовая или банковская организация, которая имеет специальное разрешение, на оказание услуг по кредитованию.

- Кредитный договор должен заключаться сторонами не на словах, а исключительно в письменной форме. Все условия договора, которые прописаны в нем, должны соблюдаться не только заемщиком, но и кредитной организацией. Если клиенту непонятны определенные пункты договора, сотрудник банка должен подробно разъяснить их до момента подписания договора сторонами. Обратите внимание, что не стоит обращать внимание на устные обещания сотрудника банка, если они не прописаны в кредитном договоре. Сказанные слова не будут иметь силы в судебной инстанции.

- Сумма денежных средств, получаемых заемщиком в долг, должна быть верно, прописана в кредитном договоре. Денежные средства может получить заемщик, только подтвердив свою личность. Банк не должен выдавать деньги мужу/жене, бабушке/дедушке, маме/папе и т.п.

- Кредитный договор должен быть подписан с взаимного согласия обеих сторон и без всяческого принуждения.

Есть ряд определенных причин, по которым заемщик может расторгнуть кредитный договор. Давайте рассмотрим их подробнее.

Финансовые эксперты отмечают тот факт, что по закону разорвать договор кредитования можно по взаимному согласию сторон. В российском законодательстве предусмотрены и такие ситуации, по которым расторгнуть договор кредитования можно по инициативе только одной стороны (заемщика или кредитного учреждения). Стоить отметить тот факт, что для расторжения кредитного договора, обеим сторонам нужны веские причины.

Очень часто наблюдается тенденция роста кредита, хотя заемщик вроде и пытается выплачивать его. Если кредит стал непосильным для заемщика, то тот может начать допускать просрочки ежемесячных платежей. В связи с просрочками платежей будут начисляться дополнительные штрафы, пени и комиссии. Ввиду такой тенденции долг начнет увеличиваться, ведь платежей, которые заемщик будет вносить, едва хватит для погашения штрафов. Что делать в такой ситуации. Юристы настоятельно рекомендуют заемщику обратиться к его кредитному договору. Согласно, юридической стороны, кредитный договор не может противоречить законодательству, а значит, следует проверить его на наличие незаконных сборов и штрафов. К сожалению, заемщики плохо знакомы с законодательством, а потому платят штрафы и комиссии, не зная законны ли они.

Незаконными комиссионными сборами считаются платежи, взимаемые с заемщика за ведение долгового счета, штрафы за досрочное погашение задолженности и т.п. Если Вы обнаружите в своем кредитном договоре один из таких штрафов, то имеете полное право на расторжение кредитного договора в одностороннем порядке. Для этого, заемщик должен отправить в банк претензию, если банк во время не реагирует на претензию, заемщик получает полное право подать в суд исковое заявление о расторжении договора. Обратите внимание, что второй экземпляр претензии должен быть заверен банком, для доказательства в суде.

Еще один вариант когда заемщик имеет право на разрыв кредитного договора с банком – внесение банком новых условий по кредитному договору без согласования с заемщиком.

![]()

Возможно ли расторжение договора в одностороннем порядке,если тинькофф банк купил по переуступке мой кредит из связного, после этого включил страхование жизни и увеличил годовую процентную ставку? Ведь условия на средства,взятые в Связном должны должны сохраняться. И куда идти с заявлением, если в городе нет офисов банка,а работают они удаленно?

А как быть, если на руках нет кредитного договора по карте? Банк утверждает, что активировав карту, ты согласился с условиями договора, а то, что нет договора на руках - раз потерял, то это твои проблемы.

Если договор действительно утерян, то необходимо в банк написать заявление с требованием о предоставлении копии, и копию заявления с печатью банка о принятии хранить у себя. Если копию в течение месяца не предоставят, в прокуратуру можно написать жалобу, тогда сами принесут. А если же договора изначально не было, то и сделка ничтожной является по закону, хотя они так и говорят: активировал, значит согласен с условиями. А где эти условия видны были? Практика показывает, что по таким картам в суд они не ходят, только пугать и умеют. Мы, кстати, на форуме на эту тему размышляем:

http://ssdolg.ru/forum/dolgi-po-kreditnym-kartam/47-dolg-po-kreditnoj-karte-kotoruyu-prislali-po-pochte

![]()

А как быть, если на руках нет кредитного договора по карте? Банк утверждает, что активировав карту, ты согласился с условиями договора, а то, что нет договора на руках - раз потерял, то это твои проблемы.

![]()

Они ж так хитро договор составляют, что никак не расторгнуть, наверное. Всё делается для того, что банк был полностью под защитой, а заёмщик как можно больше уязвим.

Популярные статьи: Рекомендуем прочесть: