Рейтинг: 4.4/5.0 (1873 проголосовавших)

Рейтинг: 4.4/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

Письмо от 01.10.2014 № 03-04-05/49106

Вопрос Прошу ответить мне на вопросы о получении имущественного налогового вычета на приобретение квартиры.

Ситуация. Супруги приобрели в общую совместную собственность квартиру по договору долевого участия в строительстве жилья. Период заключения договора долевого участия - 2013 год. Стоимость квартиры 5800000 рублей. Собственные средства - 2000000 руб. кредитные средства - 3800000 рублей. Оплата по договору произведена полностью в 2013 году, в том числе и кредитными средствами. Акт приема-передачи квартиры подписан в 2014 году, право собственности зарегистрировано также в 2014 году.

Ранее супруги не использовали свое право на имущественный налоговый вычет по приобретению жилья.

Вопрос касается вычета в сумме фактически произведенных расходов на погашение процентов по целевому кредиту на приобретение квартиры. Так как кредит получен в 2013 году, ограничение по размеру данного вычета в 3 млн.руб. (п.4 ст.220 НК РФ) в нашей ситуации не применяется. То есть супруги будут получать имущественный вычет по процентам в полном размере.

До 01.01.2014 в НК РФ содержалось условие о заявлении супругов о распределении вычета при приобретении квартир в общую долевую или совместную собственность. С 01.01.2014 ст.220 НК РФ не содержит каких-либо оговорок относительно приобретения жилых домов, квартир, комнат в долевую или совместную собственность. Супругам нет необходимости писать заявление о распределении вычета, так как вычет по п.3 ст.220 НК РФ будет получен каждым из них по данному объекту в полном размере.

1. Если супруги не напишут заявление о распределении вычета, то могут ли они распределять вычет по процентам (пп.4 п.1 ст.220 НК РФ) каждый год в разной пропорции, исходя из дохода и остатка вычета каждого из супругов на текущий календарный год.

2. В 2014 году супруги намереваются получить часть вычета за оставшиеся месяцы у работодателя (п.8 ст.220 НК РФ). Если при обращении в налоговый орган в 2014 году за подтверждением права на вычет, супруги не напишут заявление о распределении вычета, имеют ли супруги право на такое заявление вместе с декларацией 3-НДФЛ за 2014 год.

Прошу обосновать ответ нормами НК РФ и Семейного кодекса РФ.

Как следует из письма, супругами в общую совместную собственность приобретена квартира.

Договор на участие в долевом строительстве жилого дома заключен 2013 году. Оплата по указанному договору была полностью произведена в 2013 году, в том числе с привлечением кредитных средств. Акт приема-передачи указанной квартиры подписан в 2014 году.

В соответствии с п. 1 ст. 220 Кодекса при определении размера налоговой базы в соответствии с п. 3 ст. 210 Кодекса налогоплательщик имеет право на получение, в частности, имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

П. 4 ст. 220 Кодекса установлено, что данный имущественный налоговый вычет предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3000000 рублей при наличии документов, подтверждающих право на получение имущественного налогового вычета, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Вместе с этим, согласно п. 4 ст. 2 ФЗ от 23.07.2013 N 212-ФЗ "О внесения изменения в ст. 220 ч. 2 НК РФ" (далее - Закон) имущественный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 220 Кодекса (в редакции Закона), в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), полученным налогоплательщиком до дня вступления в силу Закона (01.01.2014), предоставляется без учета ограничения, установленного п. 4 ст. 220 Кодекса (в редакции Закона).

Согласно п. 8 ст. 220 Кодекса имущественный налоговый вычет, предусмотренные пп. 4 п. 1 ст. 220 Кодекса, может быть предоставлен налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом.

При этом положения ст. 220 Кодекса не ограничивают право супругов ежегодно на основании заявления определять сумму расходов каждого из супругов в налоговом периоде на погашение процентов по целевым займам (кредитам).

Специалисты ААА-Инвест выполнят для Вас услуги заполнения декларации по форме 3-НДФЛ и помогут оптимизировать налогообложение.

© AAA-Investments, 2009—2013

Заявление о распределении имущественного налогового вычета между собственниками квартиры (комнаты, жилого дома, земельного участка). С образцами других заявлений вы можете ознакомиться по ссылкам:

Заявление о распределении вычета: когда может понадобиться?При покупке недвижимости в совместную собственность (например, мужем и женой) без распределения долей общая сумма имущественного вычета распределяется между ними. Причем в том порядке, который они сами для себя определят (например, одному 40%, а другому - 60% от общей суммы имущественного вычета). Подробнее о имущественном вычете смотрите по ссылке (подзаголовок "Имущественный вычет при совместной покупке квартиры" ). Чтобы установить порядок распределения вычета в налоговую инспекцию нужно подать специальное заявление.

Заявление о распределении вычета вам понадобиться далеко не всегда. Оно необходимо, если стоимость купленной недвижимости меньше 4 000 000 руб. Объясню почему.

По налоговому законодательству сумма вычета равна стоимости купленной квартиры. Однако, закон ограничивает его максимальную сумму. Не зависимо от стоимости квартиры каждый покупатель вправе получить вычет лишь в пределах 2 000 000 руб. Получается, что если супруги покупают квартиру например за 6 000 000 руб. то сумма расходов каждого составит 3 000 000 руб. То есть безо всякого заявления каждый вправе претендовать на вычет в его максимальной сумме - 2 000 000 руб.

Ситуация измениться, если квартира стоит дешевле 4 000 000 руб. Например, она куплена за 2 500 000 руб. На какую сумму будет претендовать каждый из супругов? Как они поделят вычет по этой квартире между собой? Вот здесь они и должны определиться кто и сколько получит. Вариантов, множество. Например, муж получит вычет 2 000 000 руб. а жена оставшиеся 500 000 руб. Или они могут поделить вычет поровну - каждому по 1 250 000 руб.

Заявление о распределении вычета: как оформить и сдатьПо закону такое заявление может составляться в произвольной форме. Налоговая служба не в праве утверждать его форму. Однако, зачастую, на информационных стендах в налоговых инспекциях висят рекомендуемые формы подобных заявлений. Вы вправе составить заявление по той форме, которая рекомендована инспекцией или заполнить заявление на возврат налога по той форме, которая размещена у нас. В любом случае отказать вам по тому основанию, что ваша форма не соответствует образцу в инспекции налоговая служба НЕ В ПРАВЕ. Наша форма составлена на основании официального письма Федеральной налоговой службы России от 22 ноября 2012 г. № ЕД-4-3/19630. где приведены рекомендуемые образцы документов. Это письмо обязательно для применения всеми налоговыми инспекциями России.

На нашем сайте приводятся:

1. Заполненная форма заявления на распределение имущественного вычета (в качестве образца).

2. Шаблон заявления на распределение имущественного вычета в формате DOC (см. прикрепленный файл), который вы можете скачать и заполнить ориентируясь на наш образец и указав собственные данные.

Заявление может быть сдано вами в инспекцию лично или отправлено по почте (во-втором случае днем предоставления заявления считается дата его передачи почтовому отделению для отправки).

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй - останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего заявление о возврате налога, проставит на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты.

Во-втором случае (отправка по почте) отправляйте заявление ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением). Эти документы будут подтверждать факт отправки заявления в налоговую инспекцию.

Как правило заявление о распределении вычета сдается вместе с декларацией по налогу на доходы физических лиц (форма 3-НДФЛ) за соответствующий год. К декларации прилагают:

Внимание! Если у вас нет данных для заполнения тех или иных строк заявления (например вам не присвоен ИНН) не заполняйте их или удалите эти строки из шаблона.

Заявление о распределении вычета: образец заполненияВот пример оформленного заявления на получение вычета:

Комментарии Авторские права Нередко, особенно, в таких случаях, когда Вы приобретаете квартиру или дом в ипотеку вместе с супругой(ом), одним из условий банка является оформление имущества в общую совместную собственность. Это означает, что Вы владеете недвижимостью без выделения долей каждому. При получении имущественного налогового вычета Вы вправе самостоятельно определить размер имущественного вычета, т.е самостоятельно определить размер принадлежащих Вам долей.

Нередко, особенно, в таких случаях, когда Вы приобретаете квартиру или дом в ипотеку вместе с супругой(ом), одним из условий банка является оформление имущества в общую совместную собственность. Это означает, что Вы владеете недвижимостью без выделения долей каждому. При получении имущественного налогового вычета Вы вправе самостоятельно определить размер имущественного вычета, т.е самостоятельно определить размер принадлежащих Вам долей.

Это могут быть различные пропорции: 1:99, 50:50, 0:100 и т.п. Но при этом Вам следует учитывать некоторые правила.

1. Если у Вас или Вашей супруги(а) доход значительно больше, то для быстрого получения имущественного вычета лучше размер доли устанавливать 1 к 99 или 0 к 100, т.е в пользу того супруга у которого доход выше.

2. Если в ближайшее будущее кто-то из супругов перестанет работать (выйдет на пенсию), то опять же лучше большую долю распределить в пользу продолжающего работать супруга.

3. Определив размер долей для получения имущественного вычета, Вы больше не сможете его изменить.

4. Если Вы распределите доли имущественного вычета 0 к 100, то супруг, у которого доля «ноль», имущественный вычет на приобретение недвижимости получить не сможет. Будет считаться, что вычет супругом использован (Письма Минфина РФ от 16.04.2011г. N 03-04-05/7-149, от 25 мая 2010 г. N 03-04-05/9-288).

5. Если Вы не подадите заявление (соглашение) о распределении налогового вычета, а кто-то из супругов начнет получать имущественный вычет в полном размере, то налоговая служба в предоставлении имущественного налогового вычета другому супругу может отказать (Письмо Минфина РФ от 09.12.2010 № 03-04-05/9-719).

Заявление о распределении имущественного налогового вычета пишется в произвольной форме на имя начальника налоговой службы от обоих супругов. Например, это может быть такая форма заявления.

Начальнику ИФНС России по

Пермскому району г. Калька от

Иванова Петра Сидировича,

Ивановой Елены Ивановны,

проживающих по адресу:

г. Калька, ул. Ленина, 45-78

Тел. ___________________

Заявление о распределении имущественного

налогового вычета при общей совместной собственности

Просим Вас предоставить имущественный налоговый вычет в связи с расходами по приобретению квартиры, приобретенной в общую совместную собственность в следующих долях:

Иванов Петр Сидорович – 100 % Иванова Елена Ивановна – 0%

12.09.2011 г. _______________/Иванов П.С./

______________/Иванова Е.И./

Заявление подается в налоговую службу вместе с декларацией. Если декларации сдаются обоими супругами, то заявление необходимо прилагать к каждой декларации.

УВАЖАЕМЫЕ ЧИТАТЕЛИ БЛОГА! ОБРАТИТЕ ВНИМАНИЕ НА ИЗМЕНЕНИЕ В ПРАКТИКЕ ПРИМЕНЕНИЯ НОРМ, УКАЗАННЫХ В ДАННОЙ СТАТЬЕ (СТАТЬЯ ОПУБЛИКОВАНА В 2011 ГОДУ). Читайте Письмо ФНС РОССИИ ОТ 15.01.2013 N ЕД-3-3/50@.

Доброй ночи. Кратко по сути - купили квартиру с женой в общую совместную собственность БЕЗ распределения долей, за 8 400 000 р, жена не работает, а я пытаюсь подать сразу за 2 года на вычет - за 2014 и 2015гг. Ребята выручайте, часа 2 сижу в инете, произошел ступор при оформлении 3НДФЛ, а именно Вид собственности выбираю - (Общ.сов.соб без заявления о распр.доли) Стоимость объекта (доли) - полная сумма или 50% от суммы в договоре 4 200 000 р. также в программе за 2015г я указываю в местах - вычет перешедший с прошлого года и вычен по предыдущему 2014 году - цифры беру из декларации 2014 последний лист? И последний вопрос - у жены останется право на вычет по покупке в будущем? Или только если пойдет работать то за % ипотеки сможет получить за эту квартиру. Спасибо большое и человеческое. Так не хочется несколько раз в налоговую ездить.

Образцы заполнения Деклараций по форме 3-НДФЛ:

Во первых, какой год получения правоустанавливающего документа?

Если документ (свидетельство/акт приема-передачи) датирован 2014 годом, то имущественный вычет предоставляется на каждого супруга по 2 000 000 рублей.

Если документ датирован 2013 годом и ранее, то всего 2 000 000 рублей на этот объект.

Далее, что касается распределения имущественного вычета:

если мы говорим про объект, с правоустановленным документом датированным 2014 годом, то основной имущественный вычет Вы можете конечно не распределять, по умолчанию при стоимости Вашего объекта каждому положен вычет по 2 000 000 рублей (максимальный).

Однако, имущественный вычет по уплаченным процентам в таком случае (без подачи заявления) будет распределен тоже по 50% каждому супругу.

Это может быть не выгодно, так как:

1. вычет по уплаченным процентам предоставляется только на 1 объект.

2. если жена не работает, то Вы будете получать 50% по справке банка, остальное пойдет жене, но не известно еще когда она будет его заявлять (зависит о доходов).

Если переплата по ипотеке планируется в пределах 3 000 000 рублей, то есть смысл все проценты Вам взять себе. Для этого распределяйте имущественный вычет по процентам (ссылаясь на пп.4, п.1, ст. 220 НК РФ) в соотношении 100% - Вам, 0% - супруге. За ней сохранится право на этот вычет в будущем.

Основной вычет (ссылкой на пп.3, п.1, ст. 220 НК РФ) - по 50%.

Если Вы заполняете данные в программе Декларация, то при формировании документа какую бы Вы не выставили сумму более 2 000 000 рублей, в строке размер заявляемого имущественного вычета установится максимально возможный размер 2 000 000 рублей!

Вид собственности можете выбрать - общая совместная с подачей заявления. Тогда подается заявление и в декларации указывается дата его подачи.

Первая декларация заполняется за 2014 год, далее - за 2015.

Все верно Вы понимаете, остатки переносятся с листа с данным по имущественному вычету из декларации за 2014 год.

У жены есть все права на имущественный вычет по данной квартире, ведь она является собственником как и Вы.

Заявлять данный вычет она сможет только при появлении налогооблагаемого дохода по ставке 13%.

Если за 2014, 2015 годы нет дохода, то пока она не может получать возврат.

Право получено - ограничений по срокам нет.

НА что она сможет претендовать будет зависеть от того как Вы решите все таки распределять/не распределять вычеты/года получения правоустанавливающего документа (все что выше подробно описано относится только к ситуации получения права начиная с 2014 года).

Основной вычет - сможет заявить. Проценты - по Вашему обоюдному решению.

Да свидетельство о регистрации датировано от 25 июля 2014 г

Т.е. сейчас я подаю за 2 года без заявления о распределении, т.к. смысла нет и по закону делится все пополам, а мне больше 260000 р не дадут )

Дальше по процентам я не знал что их можно взять все на себя, т.е. напишем заявление что мне все ей ничего (пусть детьми занимается), процентов у нас всего с суммы 1 300 000 руб,

т.е. мне полагается 169 000 р, правильно ли я понял что если жена откажется от вычета за % в мою пользу то я могу получить сумму 169000 + 169000 всего 338 000 руб?

И у нее сохранится право еще когда-нибудь в будущем получить вычет при покупке квартиры и по процентам будущей ипотеке?

Спасибо.

Если сумма переплаты по ипотечному кредиту всего за весь срок составит 1 300 000 рублей, то с нее можно получить 13% возврат, что составит 169 000 рублей всего (а не Вам и жене по столько).

Если сумма переплаты по ипотечному кредиту всего за весь срок составит 1 300 000 рублей, то с нее можно получить 13% возврат, что составит 169 000 рублей всего (а не Вам и жене по столько).

Если проценты не распределяете между собой, то по умолчанию 1 300 000 идет пополам.

То есть возврат 84 500 рублей Вам, и 84 500 рублей жене (84500+84500=169 000).

Но нужно учитывать, что вычет по процентам заявляется по мере их уплаты банку.

На данный момент Вы платите по кредиту 2014, 2015 года, значит можете заявлять сумму, уплаченную согласно справке из банка за эти периоды.

Если теоретическая переплата 1 300 000 рублей, а пока Вы уплатили банку, например, 300 000 рублей, то возврат по ним на данный момент можно заявлять только от суммы уже уплаченных, а именно 300 000 рублей.

Чтобы не вносить путанницу с заявлениями, и не искушать налоговую на возможные отказы/вопросы в будущем, подайте заявление на распределение сразу.

Основной вычет распределите по 50%, а вычет по уплаченным процентам - 100% себе, 0% жене.

Да,у жены будет право на имущественный вычет в размере 2 000 000 рублей - основной, по данному объекту по процентам - 0 (то есть его не будет заявлять), сохраниться право на имущественный вычет по процентам на следующий объект.

Спасибо за ответ.

На днях решил все документы отправить электронно через кабинет налогоплательщика, вроде как получил подтверждение о получении налоговой документов и статус "в работе". Интересно реально все может пройти без проблем и не нужно ехать в налоговую. Буду держать всех в курсе, даже самому интересно.

Были у кого удачные выплаты при загрузке всех документов электронно и какой срок заняло, также как часто есть смысл звонить в налоговую для уточнения статуса движения документов?

Да, конечно, данная возможность подачи документов электронно хорошо отлажена и отлично работает не первый год.

Срок рассмотрения документов при любом способе подачи одинаков и составляет 3 месяца.

Еще 1 месяц налоговой потребуется для перечисления средств на счет. В случае подачи заявления на возврат вместе с декларацией, срок в 1 месяц будет отсчитываться с даты окончания камеральной проверки. В случае подачи заявления после окончания камеральной проверки - с дня подачи заявления.

Статус документов Вы можете отслеживать в личном кабинете налогоплательщика.

На данный момент у Вас должна быть отражена дата подачи декларации, например, 08.06.2016.

Когда документы будут проверены в соседнем столбике будет поставлена дата окончания камеральной проверки (08.09.2016 - и не позже, за этим можете проследить).

Когда вычет будет подтвержден Вы сможете сформировать заявление на возврат, если сразу не отправляли данное заявление.

Чуть ниже в личном кабинете будет отражена дата подачи данного заявления и ход его рассмотрения.

Вопрос от читательницы Клерк.Ру Марины (г. Краснодар)

В 2012 году куплена квартира в общую совместную собственность. При подаче декларации 3-НДФЛ подали заявление на имущественный вычет: супруге - 100%, супруг-0%. Сейчас супруг решил подать 3-НДФЛ и получить свой имущественный вычет. Законно ли это?

Нет, не законно. Так как Вы уже подписали заявление о распределении долей, то в последующем соотношение изменить нельзя. В соответствии с Семейным Кодексом РФ (ст. 33, 34 СК РФ) все имущество, приобретенное супругами во время брака, является их совместной собственностью. Поэтому не имеет значения, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Следовательно, при покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), однако супруги вправе перераспределить его в любой пропорции, вплоть до 100% и 0%, как и произошло в Вашем случае. Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении долей, подписанного обоими супругами.

Данная позиция подкрепляется письмами Минфина России от 26.03.2014 N 03-04-05/13204, от 13.09.2013 N 03-04-07/37870, от 10.09.2012 N 03-04-05/7-1099, от 21.02.2012 N 03-04-05/7-203, от 21.02.2012 N 03-04-05/7-202, ФНС России от 18.09.2013 N БС-4-11/16779@.

Важным моментом также является то, что заявление на распределение вычета подается один раз, и в последующем супруги не могут изменить соотношение, в котором будет получаться вычет, в том числе передать остаток вычета другому супругу (Письма Минфина России от 07.09.2012 №03-04-05/7-1090, от 28.08.2012 №03-04-05/7-1012, от 20.07.2012 №03-04-05/9-890, от 18.05.2012 №03-04-05/7-647).

Налоговая инспекция откажет Вашему супругу в получении повторного налогового вычета на квартиру, купленную в общую совместную собственность.

Получить персональную консультацию Анастасии Мальцевой в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

эксперт по бухучету и налогообложению компании «Гестион»

Специально для Клерк.Ру

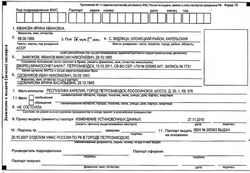

Заявление о распределении долей имущественного налогового вычета (скачать бланк ).

Как заполнитьЗаполнить бланк можно как от руки, так и при помощи компьютера. Для заполнения на компьютере скачайте ниже приведенный образец и замените данные написанные курсивом на свои.

В шапке заявления указывается начальник и наименование ФНС по вашему месту жительства, узнать их можно здесь .

Образец заполненияНиже приведен образец заполнения заявления о распределении долей имущественного налогового вычета:

Новые авторыНа основании пп. 2 п. 1 ст. 220 Налогового кодекса РФ мы распределяем

имущественный налоговый вычет по налогу на доходы физических лиц по

расходам на приобретение на территории Российской Федерации

расположенного(-ой) по адресу

(указывается объект недвижимого имущества)

по налогу на доходы физических лиц.

Указанную сумму налога прошу перечислить на мой банковский счет по

следующим реквизитам <5>:

Наименование банка ________________________________________________________

ИНН ______________________ БИК ____________________ КПП ___________________

К/с _______________________________ Р/с ___________________________________

Лицевой счет налогоплательщика ____________________________________________

Дата ____________ Подпись ____________________

(подпись заявителя) (расшифровка подписи)

<1> Указывается при наличии.

<2> Соответствует паспортным данным.

<3> Соответствует году, за который представляется налоговая декларация.

<4> Соответствует данным, указанным в представленной налоговой декларации.

<5> Является обязательным для заполнения.

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРИОБРЕТЕНИИ КВАРТИРЫ (либо КОМНАТЫ) НА ВТОРИЧНОМ РЫНКЕ

- Налоговая декларация по форме 3-НДФЛ

- Договор приобретения квартиры (либо комнаты) с приложениями и дополнительными соглашениями к нему (в случае заключения) (например, договор купли-продажи, договор мены ) - копия <1>

- Документы, подтверждающие оплату (например, платежные поручения, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца) <2> - копия <1>

- Документы, подтверждающие право собственности на квартиру (либо комнату) (например, Свидетельство о государственной регистрации права) - копия <1>

- Заявление о распределении вычета между супругами <3> (см. образец)

- Заявление на возврат НДФЛ <4> (см. образец)

<1> Налоговый орган вправе запросить оригиналы.

<2> Могут отсутствовать в случае заключения договора мены, по которому имущество обменивается без доплаты.

<3> Представляется в случае приобретения квартиры (либо комнаты) в совместную собственность супругов.

<4> Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРИОБРЕТЕНИИ КВАРТИРЫ ПО ДОГОВОРУ ДОЛЕВОГО УЧАСТИЯ

В СТРОИТЕЛЬСТВЕ (ИНВЕСТИРОВАНИИ), ДОГОВОРУ УСТУПКИ

- Налоговая декларация по форме 3-НДФЛ

- Договор долевого участия в строительстве (инвестировании) либо договор уступки права требования с приложениями и дополнительными соглашениями к нему (в случае заключения) - копия <1>

- Документ, подтверждающий передачу квартиры застройщиком участнику долевого строительства <2> (например, акт приема-передачи) <3> - копия <1>

- Документы, подтверждающие оплату (например, платежные поручения, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца) - копия <1>

- Заявление о распределении вычета между супругами <4> (см. образец)

- Заявление на возврат НДФЛ <5> (см. образец)

<1> Налоговый орган вправе запросить оригиналы.

<2> Оформленный после получения разрешения на ввод многоквартирного жилого дома в эксплуатацию.

<3> Либо представляется Свидетельство о государственной регистрации права на квартиру (либо комнату).

<4> Представляется в случае приобретения квартиры (либо комнаты) в совместную собственность супругов.

<5> Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРИОБРЕТЕНИИ ЗЕМЕЛЬНОГО УЧАСТКА С РАСПОЛОЖЕННЫМ НА НЕМ

- Налоговая декларация по форме 3-НДФЛ

- Договор приобретения земельного участка с жилым домом с приложениями и дополнительными соглашениями к нему (в случае заключения) (например, договор купли-продажи, договор мены) - копия <1>

- Документы, подтверждающие оплату (например, платежные поручения, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца) - копия <1>

- Документы, подтверждающие право собственности на жилой дом (например, Свидетельство о государственной регистрации права) - копия <1>

- Документы, подтверждающие право собственности на земельный участок (например, Свидетельство о государственной регистрации права) - копия <1>

- Заявление о распределении вычета между супругами <2> (см. образец)

- Заявление на возврат НДФЛ (см. образец)

<1> Налоговый орган вправе запросить оригиналы.

<2> Представляется в случае приобретения земельного участка с жилым домом в совместную собственность супругов.

<3> Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

ПО РАСХОДАМ НА УПЛАТУ ПРОЦЕНТОВ ПО ЦЕЛЕВОМУ ЗАЙМУ

(КРЕДИТУ), НАПРАВЛЕННОМУ НА ПРИОБРЕТЕНИЕ ЖИЛЬЯ

- Налоговая декларация по форме 3-НДФЛ

- Кредитный договор с приложениями и дополнительными соглашениями к нему (в случае заключения) - копия <1>

- Документы, подтверждающие уплату процентов по целевому займу (кредиту) (например, справка из банка) - копия <1>

- Заявление на возврат НДФЛ <2> (см. образец)

<1> Налоговый орган вправе запросить оригиналы.

<2> Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ОБУЧЕНИЕ

- Налоговая декларация по форме 3-НДФЛ

- Договор на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения) - копия <1>

- Документы, подтверждающие оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения) - копия <1>

- Документ, подтверждающий степень родства и возраст обучаемого <2> (например, свидетельство о рождении) - копия <1>

- Документ, подтверждающий опеку или попечительство <3> - копия <1>

- Документ, подтверждающий очную форму обучения <4> (например, справка учебного заведения) - копия <1>

- Заявление на возврат НДФЛ <5> (см. образец)

<1> Налоговый орган вправе запросить оригиналы.

<2> Представляется в случае оплаты обучения детей, подопечных, брата (сестры).

<3> Представляется в случае оплаты обучения подопечных.

<4> Представляется в случае оплаты обучения детей, подопечных, брата (сестры), если в договоре на обучение не прописана очная форма обучения.

<5> Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

ВЫЧЕТ НА ОБУЧЕНИЕ

предоставляется лицу, оплатившему обучение

организациям <3> организациям <3>

Распределение имущественного вычета между супругамиВ этой статье Вы найдете необходимую информацию и рекомендации о распределении имущественного налогового вычета между супругами. Очень важно на стадии подготовки и подачи документов учесть особенности, которые помогут Вам получить максимальный вычет в самые короткие сроки.

Порядок и размер налогового вычета при приобретении объекта недвижимости супругами зависит от вида права собственности определенного супругами при покупке.

Важно учитывать, что имущество, приобретенное супругами во время брака, является их совместной собственностью (п. 1 ст. 256 ГК РФ, ст. ст. 33, 34 СК РФ). Причем не имеет значения, кто фактически нес расходы по покупке имущества, а также на кого оно оформлено. Оба супруга считаются совместно участвующими в таких расходах. Поэтому одним из вариантов собственности является общая совместная собственность без определения долей. В этом случае при регистрации права собственности на объект недвижимости выдается одно свидетельство о гос. регистрации в котором может быть указан любой из супругов или оба.

Имущество любого из супругов, приобретенное до вступления в брак, является его личной собственностью.

При покупке квартиры супруги по соглашению могут определить и другой вид права собственности, а именно общая долевая собственность. Долевая собственность подразумевает наличие у каждого из собственников заранее определенной доли в праве собственности. При оформлении долевой собственности каждый владелец получает свое свидетельство о гос. регистрации, в котором указывается его доля в жилом помещении.

На рисунке показано распределение имущественного вычета между супругами в зависимости от вида права собственности.

Форму заявления о распределении вычета между супругами можно скачать здесь

Очень важным моментом при распределении вычета между супругами при общей совместной собственности является правильный выбор пропорции распределения, так как у ФНС и Минфина разные подходы к пропорции вида 100% и 0%.

По мнению Минфина России, если по согласованию собственников одному из них был распределен имущественный вычет в размере 0%, это означает, что такой собственник свое право на вычет использовал. Поэтому повторно вычет ему предоставлен быть не может. Как поясняют чиновники, совладельцы имущества, распределяя вычет между собой в любой пропорции, уже реализуют свое право на его получение (Письма Минфина России от 03.03.2010 N 03-04-05/9-82, от 03.06.2009 N 03-04-05-01/420, от 21.04.2008 N 03-04-05-01/123).

Однако налоговые органы высказывают иную позицию. По их мнению, если совладельцы согласовали между собой распределение имущественного вычета между супругами в соотношении 100% и 0%, то супруг с долей вычета 0% свое право на вычет не использовал (Письма ФНС России от 30.11.2009 N 3-5-04/1749, УФНС России по г. Москве от 28.02.2011 N 20-14/4/17854@). Это объясняется, в частности, тем, что налогоплательщик лично за вычетом не обращался (Письмо ФНС России от 25.06.2009 N 3-5-04/888).

От себя отметим, что Налоговый кодекс РФ не запрещает налогоплательщику, который ранее реализовал свое право на вычет, при покупке в совместную собственность другого жилого объекта заявить имущественный вычет в размере 0 %. Аналогичного мнения придерживается и ФНС России (Письма от 11.12.2009 N 3-5-04/1838, от 26.10.2009 N 3-5-04/1595).

Учитывая противоречивые разъяснения контролирующих органов, рекомендуем за дополнительными пояснениями по данному вопросу обращаться в территориальную налоговую инспекцию.

Исходя из того, заявление о распределении вычета является правом, а не обязанностью рекомендуем вообще не предоставлять такое заявление в случае, если доход одного из супругов позволяет получать 100% имущественного налогового вычета. Эти действия в дальнейшем гарантированно сохранят право на получение вычета вторым супругом при приобретении недвижимости в будущем.

Также есть особенности распределения вычета если при приобретении объекта недвижимости была выделена доля несовершеннолетнего ребенка. Об этом читайте здесь

Если при приобретении объекта недвижимости была выделена доля пенсионеру, то подробнее читайте здесь

Получение налоговых вычетов при оформлении в собственность супругов имеет достаточно много нюансов, поэтому в этом вопросе необходима консультация специалиста. Так как оформление вычета без учета законодательных изменений или неправильный порядок оформления может привести к потере или недополучению значительной суммы. Свои вопросы Вы задавайте в специальной форме слева или внизу страницы.

Необходимо знать, что при любом из вариантов получения имущественного налогового вычета необходимо оформление Декларации 3 НДФЛ. Как оформить этот документ читайте здесь.

Возникли вопросы. Спрашивайте! Наши специалисты в течение 24 часов ответят на Вам .

Распределение налогового вычета между супругамиКого волнует распределение налогового вычета между супругами и особенности его получения, в зависимости от вида права собственности - узнаете из этой статьи!

Рассмотрим, как быстрее получить налоговый вычет, если вы купили квартиру с супругом(-ой), дам образец заявления в налоговые органы, определим правовые основания которые помогут получить налоговый вычет, в зависимости от вида права собственности.

Итак, вы купили квартиру напополам с супругой, уже платите ипотеку чуть больше года, оба работаете, получая полностью или частично «белую» зарплату, а так же не использовали свое право на получение налогового вычета.

При этом вы знаете, что получить налоговый вычет можно, но это будет долго! Окей, давайте изыщем способы сделать это быстрее!

Вы уже не маленькие, раз поженились, и поэтому знаете, что право собственности у супругов может быть двух видов:

В чем разница? И как это влияет на распределение и получение налогового вычета супругами?

Все достаточно просто!

Распределение налогового вычета между супругами зависит от собственности 1. Если общая совместная собственность без распределения долей на квартируПри покупке квартиры в браке, он становится совместной собственностью без долей, т.е. ваша доля в купленной квартире не определена. В этом случае вы получаете одно Свидетельство, в котором указан собственник либо муж, либо жена, либо сразу оба — без разницы.

А вот здесь внимательнее!

Каждый из вас, имеет право получить налоговый вычет в той, доле, который по заявлению в налоговый орган определил для себя сам. Например, вы, как кормилец семьи, получаете «белую» зарплату, которую можете подтвердить справкой 2НДФЛ в размере 30 тыс рублей, а супруга только 20 тыс. рублей.

Логично, что вы можете получить вычет больше, чем жена. А значит, в заявлении на получение налогового вычета вам надо распределить пропорции в % (например, 70% супруг и 30% супруга).

Если один из супругов планирует получить 100% налоговый вычет, то перед подачей заявления проконсультируйтесь с налоговым инспектором, иначе второй супруг, которому указали 0% в последствии может потерять право на получение налогового вычета.

Это связано с наличием разночтений в Письмах Минфина и ФНС, которые трактуют этот самый 0% по-разному.

2. Если общая долевая собственность супруговКаждый из вас получает налоговый вычет строго с той доли, которая определена в Свидетельстве о праве собственности на квартиру.

Распределение налогового вычета между супругами: основанияИтак, какие основания для распределения налогового вычета между супругами подготовил для нас законодатель? Их несколько.

В первую очередь, это пп. 3 пункта 1 статьи 220 Кодекса, учитываются ваши фактические расходы на покупку квартиры. Например, к делу вряд ли пришьешь растраты на услуги посредников, т. к. часто они оказывают их неофициально.

Вы имеете право на получение налогового вычета при строительстве, покупке квартиры, дома, комнат, долей в квартире на вторичке.

При этом сумма, с которой КАЖДЫЙ из вас получит налоговый вычет не превышает 2 млн. рублей, пусть, даже фактически вы потратили 5 млн. рублей (Письмо Минфина №03-04-05/63812 от 11.12.14). Как-то мало, однако. ну не предусмотрел законодатель, что квартиры так дорого стоят..

Заявление супругов на налоговый вычетЗдесь вы можете ознакомиться с образцом заявления на распределение налогового вычета между супругами.

Сегодня вы узнали о том, несколько вариантов распределения налогового вычета между супругами, ознакомились с нюансами, правовыми основаниями и образцом заявления.

Если вам понравилась статья - поделитесь ею с друзьями и заходите почаще на Habrealty.ru - будет еще много интересного!

Заявление о распределении имущественного вычетаЗаявлением о распределении имущественного вычета называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении распределения имущественного вычета. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления о распределении имущественного вычета