Рейтинг: 4.3/5.0 (1919 проголосовавших)

Рейтинг: 4.3/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Общество с ограниченной ответственностью "Малыш", именуемое в дальнейшем "Работодатель", в лице генерального директора Афанасьева Андрея Петровича, действующего на основании Устава, с одной стороны, и

заместитель директора Филиала ООО "Малыш" в г. Москве Широков Иван Иванович, именуемый в дальнейшем "Работник", с другой стороны, вместе именуемые "Стороны", заключили настоящее дополнительное соглашение к трудовому договору от 05.02.2014 N 8/14-тд о нижеследующем.

1. Стороны договорились раздел N 7 "Особые условия" трудового договора от 05.02.2014 N 8/14-тд дополнить пунктом 7.5 следующего содержания:

"В случае увольнения Работника по соглашению сторон дополнительно к расчету при увольнении ему выплачивается выходное пособие в размере 100000 (сто тысяч) рублей".

2. Настоящее Дополнительное соглашение является неотъемлемой частью Трудового договора и вступает в силу с момента подписания сторонами.

3. Настоящее Дополнительное соглашение составлено в двух экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой из Сторон.

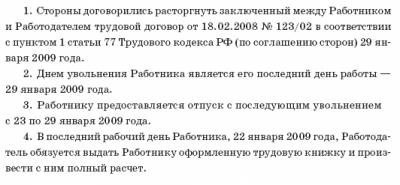

Дополнительное соглашение N 3

о расторжении трудового договора от 15.12.2006 N 34

Федеральное государственное унитарное предприятие "Научно-исследовательский институт "Восход", именуемое в дальнейшем "Работодатель", в лице генерального директора Керженцева Олега Николаевича, действующего на основании Устава, с одной стороны, и Соколов Валентин Геннадьевич, именуемый в дальнейшем "Работник", с другой стороны, в соответствии со ст. 78 Трудового кодекса Российской Федерации заключили настоящее соглашение о нижеследующем:

1. Работник и Работодатель, являющиеся сторонами по трудовому договору от 15.12.2006 N 34, пришли к взаимному согласию о расторжении указанного договора.

2. Трудовые отношения между Работником и Работодателем прекращаются 23.07.2009. Расторжение трудового договора оформляется по п. 1 ч. 1 ст. 77 Трудового кодекса Российской Федерации (соглашение сторон).

3. Работодатель обязуется в последний рабочий день произвести компенсационную выплату Работнику в размере 15 000 (пятнадцати тысяч) рублей.

4. Работодатель обязуется в последний рабочий день выдать Работнику оформленную трудовую книжку и произвести с ним полный расчет.

5. Внесение изменений в данное соглашение возможно лишь по взаимному согласию Работника и Работодателя.

6. Настоящее соглашение составлено в двух экземплярах, имеющих равную юридическую силу, - по одному для каждой стороны.

Соглашение о расторжении трудового договораПри оформлении на работу всегда заполняется двусторонний договор. Если принято решение расторгнуть данный договор, то необходимо заполнить соглашение о расторжении трудового договора. В действующих нормативных актах указано, что любой расторгнутый трудовой контракт является законным, если правильно оформлен данный документ.

Данное соглашение, если составлено правильно является завершением основного трудового договора в качестве дополнительного документа. Обычно соглашение о расторжении трудового договора заключается по двустороннему интересу. Бланк должен быть заполнен и подписан обеими сторонами. Важно при заполнении данного документа, чтобы у обеих сторон не было претензий друг к другу, чтобы не было задолженностей ни как со стороны работодателя, ни как со стороны работника. Перед подписанием соглашения, как работодатели, так и сами работники должны уточнить все в финансовом отделе организации. В противном случае после подписания данного документа сложно будет доказать в суде обратное.

Пример заполнения данного документа есть на странице сайта. Готовый бланк всегда можно скачать и заполнить сначала самостоятельно. Можно найти на сайте образец и скачать соглашение о расторжении трудового договора. Если все заполнено, верно, и претензий у сторон нет, то после ознакомления в конце соглашение нужно не только подписать, но и поставить дату заполнения. Часто в организациях подписывать такой документ может помимо главного работодателя сотрудник отдела кадров или любой уполномоченный представитель.

Соглашение о расторжении трудового договора (образец заполнения) Соглашение о расторжении трудового договора от 15.01.2007 N 12-тд МоскваОбщество с ограниченной ответственностью "Полигон-2", именуемое в дальнейшем "Работодатель", в лице генерального директора Антонова Сергея Николаевича, действующего на основании Устава, с одной стороны, и

начальник отдела рекламы Марков Иван Сергеевич, именуемый в дальнейшем "Работник", с другой стороны, вместе именуемые "Стороны", заключили настоящее соглашение о нижеследующем:

Стороны пришли к соглашению о расторжении трудового договора от 15.01.2007 N 12-тд на следующих условиях:

1. Договор прекращает свое действие 27 декабря 2012 г. в соответствии с п. 1 ч. 1 ст. 77 Трудового кодекса РФ ("Соглашение сторон").

2. Работодатель обязуется предоставить Работнику на основании его письменного заявления ежегодный оплачиваемый отпуск в количестве 8 календарных дней с 20 по 27 декабря 2012 г.

3. Согласно п. 5.2 трудового договора Работодатель обязуется дополнительно к расчету при увольнении выплатить Работнику выходное пособие в размере двух среднемесячных заработков в связи с расторжением трудового договора по соглашению Сторон.

4. На момент подписания настоящего соглашения Стороны подтверждают, что претензий друг к другу не имеют.

5. Настоящее соглашение вступает в силу с момента подписания Сторонами, составлено в двух экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой из Сторон.

Антонов С.Н. Антонов Марков И.С. Марков

Увольнение по соглашению сторонО.В. Литавор Журнал «Зарплата », № 1 за 2009 год

Увольнение в связи с сокращением штата (численности) работников (п. 2 ст. 81 ТК РФ) - это сложная процедура. Работодателю необходимо заблаговременно предупредить сотрудников, предложить им другую работу, определить тех, кто имеет преимущественное право остаться, сообщить о сокращении в службу занятости, выплатить уволенным выходное пособие.

Трудовое законодательство предусматривает и более простые способы расставания с работниками, в частности увольнение по соглашению сторон (п. 1 ст. 77 ТК РФ). Важно отметить, что увольнение по данному основанию исключает какое-либо давление или принуждение к прекращению трудовых отношений. Если работник не согласен уволиться, данный способ расторжения трудового договора применять нельзя.

Норма статьи 78 Трудового кодекса гласит, что трудовой договор может быть расторгнут в любое время по соглашению его сторон. Что из этого следует? Трудовое законодательство прямо не указывает, какие условия должны быть соблюдены работодателем и работником. Постараемся их определить исходя из содержания других статей раздела III Трудового кодекса.

Документооборот при увольнении по соглашению сторонИз требований части 1 статьи 67 и статьи 72 Трудового кодекса следует, что и сам трудовой договор, и соглашение об изменении его условий оформляются в письменной форме в двух экземплярах. Таким же образом составляют и соглашение об увольнении. Но, прежде чем его заключить, стороны должны договориться. Рассмотрим все этапы процедуры увольнения по соглашению сторон.

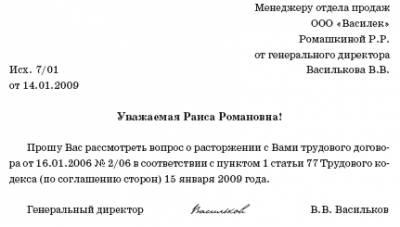

Работодатель - инициатор увольненияДопустим, что инициатором расторжения трудового договора является работодатель. Свое намерение он должен выразить в письме работнику (образец см. ниже). В документе обязательно следует указать основание увольнения (по соглашению сторон) и его предполагаемую дату.

Образец письма работодателя о расторжении трудового договора

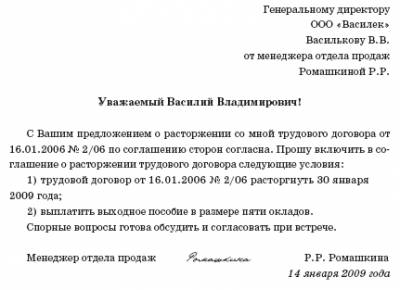

Если работник не согласен расторгнуть трудовой договор на условиях, предложенных работодателем, он вправе в ответном письме сообщить об этом и предложить свои условия (образец см. ниже).

Для того чтобы избежать длительной переписки, эффективнее сесть за стол переговоров и обсудить все нюансы расторжения трудового договора.

Образец ответного письма работника

Как правило, в случае необходимости уволить значительное число сотрудников переговоры проводятся не с каждым в отдельности, а в ходе общего собрания заинтересованных лиц. Вести переговоры (собрание) может не только генеральный директор, но и любой сотрудник, уполномоченный администрацией, например специалист отдела кадров. Желательно, чтобы в ходе переговоров стороны пришли к полному взаимопониманию.

По результатам переговоров составляется текст соглашения об увольнении. Обратите внимание: даже если переговоры проводились в форме собрания, а условия расторжения трудового договора для всех увольняемых приняты единые, соглашение об увольнении составляется для каждого работника отдельно. Подписывает документы руководитель организации, а не работник, который был уполномочен вести переговоры.

Составляем соглашение о расторжении трудового договораПосле переговоров, придя к обоюдовыгодному решению, стороны должны зафиксировать его в соглашении о расторжении трудового договора (образец см. ниже). В этом документе необходимо прописать основание увольнения (соглашение сторон), сроки, размер выходного пособия, если о его выплате есть договоренность. Советуем дополнительно обговорить тот факт, что размер выходного пособия является окончательным, изменению или дополнению не подлежит и стороны взаимных претензий друг к другу не имеют.

Соглашение составляют в двух экземплярах, как и трудовой договор. В случае масштабных увольнений рекомендуем присваивать соглашениям порядковый номер, который затем указывают в тексте приказа об увольнении в графе «Документ-основание».

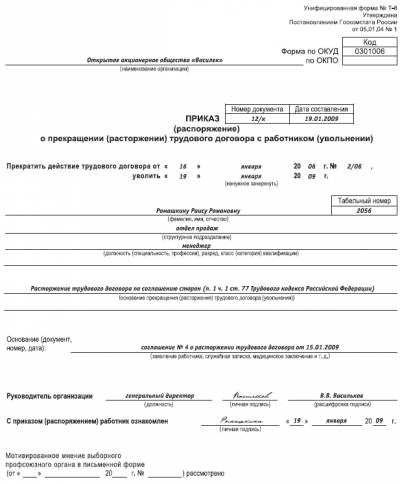

После подписания сторонами соглашения о расторжении трудового договора специалисту кадровой службы предстоит составить приказ о расторжении (прекращении) трудового договора (образец см. ниже). Унифицированные формы приказа (№ Т-8 и Т-8а) утверждены постановлением Госкомстата России от 05.01.2004 № 1. Формулировка основания увольнения будет следующей: расторжение трудового договора по соглашению сторон (п. 1 ч. 1 ст. 77 Трудового кодекса Российской Федерации), а документом-основанием - соглашение о расторжении трудового договора.

Образец соглашения о расторжении трудового договора

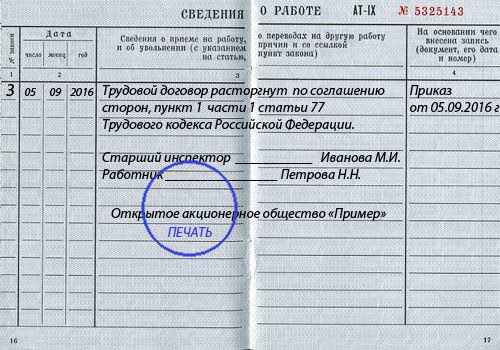

В трудовой книжке нужно сделать запись: «Трудовой договор расторгнут по соглашению сторон, пункт 1 части 1 статьи 77 Трудового кодекса Российской Федерации». После внесения записи об увольнении работник должен с ней ознакомиться и расписаться в трудовой книжке. Можно попросить его сделать запись «Ознакомлен» и поставить подпись ниже подписи кадровика или же просто расписаться. После получения трудовой книжки работник также должен расписаться в книге учета трудовых книжек и вкладышей к ним по форме, утвержденной в приложении № 3 к постановлению № 69, и на последней странице личной карточки (унифицированная форма № Т-2 утверждена постановлением Госкомстата России от 05.01.2004 № 1).

Образец записи в трудовой книжке

Заработная плата. При увольнении по соглашению сторон работнику полагается выплатить заработную плату, начисленную включительно по последний день работы.

Компенсация за неиспользованный отпуск. Эта выплата гарантирована трудовым законодательством (ч. 1 ст. 127 ТК РФ). Она рассчитывается в обычном порядке в соответствии с нормами статей 127 и 139 Трудового кодекса.

При увольнении по соглашению сторон сотрудник имеет право воспользоваться отпуском с последующим увольнением (ч. 2 ст. 127 ТК РФ). Напомним, предоставление такого отпуска является не обязанностью работодателя, а его правом. Соответственно, если предоставить увольняемому работнику отпуск в полном объеме с учетом всех неиспользованных ранее дней, компенсацию за неиспользованный отпуск выплачивать не придется. Вместо нее будут выплачены отпускные.

Условие о предоставлении отпуска с последующим увольнением можно прописать в соглашении о расторжении трудового договора (образец см. ниже).

Отступное. Кроме заработной платы, стороны могут предусмотреть выплату выходного пособия (ч. 4 ст. 178 ТК РФ), то есть отступного. Порядок расчета данной выплаты следует предусмотреть в коллективном, трудовом договоре, положении об оплате труда или зафиксировать в соглашении о расторжении трудового договора, если системой оплаты труда они не предусмотрены.

Фрагмент соглашения о расторжении трудового договора

НДФЛ. При прекращении трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда признается последний день работы, за который был начислен доход (п. 2 ст. 223 НК РФ).

НДФЛ с доходов увольняющегося работника должен быть уплачен в бюджет:

— не позднее дня получения средств в банке или дня перечисления денег на его счет

— не позднее дня, следующего за днем увольнения, если расчет производится за счет поступившей в кассу выручки (п. 6 ст. 226 НК РФ).

Заметим, что сумма отступного облагается НДФЛ в общем порядке как доходы, полученные от источника в Российской Федерации (подп. 10 п. 1 ст. 208 НК РФ).

Налог на прибыль. В отношении сумм заработной платы действуют положения пунктов 1, 2 и 3 статьи 255 Налогового кодекса. Выплаты, начисленные в соответствии с этими нормами, в полном объеме уменьшают облагаемую базу по налогу на прибыль.

Компенсация за неиспользованный отпуск признается в расходах на оплату труда, уменьшающих облагаемую базу по налогу на прибыль, на основании пункта 8 статьи 255 Налогового кодекса.

С отступным дело обстоит сложнее. Если данная выплата не предусмотрена системой оплаты труда предприятия и не гарантирована трудовым договором, она не уменьшает облагаемую базу по налогу на прибыль (п. 21 ст. 270 НК РФ).

Если же сумма отступного установлена коллективным (трудовым) договором и включена в систему оплаты труда предприятия, она признается в составе расходов на оплату труда, уменьшающих облагаемую базу по налогу на прибыль на основании пункта 25 статьи 255 Налогового кодекса. Но ее размер должен соответствовать критерию экономической обоснованности затрат согласно пункту 1 статьи 252 Налогового кодекса. Как доказать, что расходы на выплату отступного экономически обоснованны? По нашему мнению, достаточно сократить размер данной выплаты по сравнению с выходным пособием, гарантированным трудовым законодательством при увольнении по сокращению штата (ч. 1 ст. 178 ТК РФ).

ЕСН, пенсионные взносы. Выплаты, предусмотренные трудовым (коллективным) договорами, уменьшающие облагаемую базу по налогу на прибыль, облагаются ЕСН (п. 1 ст. 236 НК РФ) и пенсионными взносами (п. 2 ст. 10 Федерального закона от 15.12.2001 №167-ФЗ).

В том случае, если выплата не уменьшает облагаемую базу по налогу на прибыль (отступное вне системы оплаты труда), она не облагается ЕСН (п. 3 ст. 236 НК РФ) и пенсионными взносами. Компенсация за неиспользованный отпуск не облагается ЕСН (подп. 2 п. 1 ст. 238 НК РФ).

Взносы на травматизм. Взносами на травматизм не облагаются начисления в пользу работника, однозначно поименованные в Перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации (утвержден постановлением Правительства РФ от 07.07.99 № 765).

В пункте 1 данного документа из вышеперечисленных выплат указана только денежная компенсация за неиспользованный отпуск. На сумму заработной платы (включая все ее составляющие) и сумму отступного (независимо от источника) взносы на травматизм следует начислить (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184).

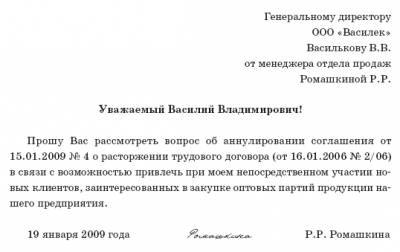

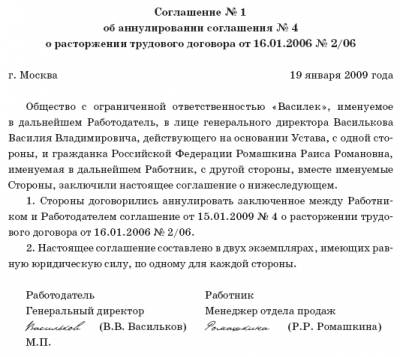

Аннулирование соглашения о расторжении трудового договораЕсли намерения сторон изменились: работодатель изыскал возможность оставить сотрудника или последний нашел убедительный довод не увольнять его, аннулирование договоренности может быть произведено только при достижении обоюдного согласия. В этом случае инициатор аннулирования должен уведомить другую сторону об этом письменно.

Образец заявления об аннулировании соглашения

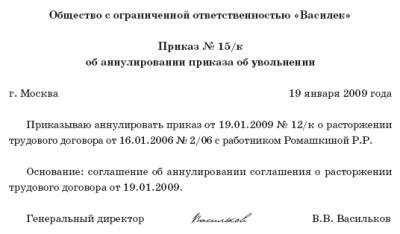

Если другая сторона согласна с данным предложением, необходимо аннулировать и соглашение о расторжении трудового договора, и приказ об увольнении. Образец приказа об аннулировании, который оформляется в произвольной форме, приведен ниже.

Образец приказа об аннулировании приказа об увольнении

Согласия нет. Если другая сторона не согласна, увольнение остается в силе и отменить его невозможно. Об этом говорится в пункте 20 постановления Верховного суда РФ от 17.03.2004 № 2 «О применении судами РФ Трудового кодекса РФ»: «Аннулирование договоренности относительно срока и основания увольнения возможно лишь при взаимном согласии работодателя и работника».

Но может возникнуть ситуация, когда увольняющийся начинает нарушать трудовую дисциплину. Тут работодателю не позавидуешь - уволить нарушителя по другим основаниям он уже будет не вправе.

Преимущества увольнения по соглашению сторонКак видим, увольнение по соглашению сторон в современных условиях выгодно работодателю. Подведем итоги сказанному.

Проявить инициативу может каждый. Расторжение трудового договора может быть инициировано любой из сторон: как работником, так и работодателем. Такое увольнение устраивает обе стороны, это своего рода компромисс.

Причина. Инициатор расторжения трудового договора не обязан объяснять причину и указывать ее в каких-либо документах.

Срок предупреждения не определен. При увольнении по соглашению сторон нет необходимости соблюдать сроки предупреждения об увольнении, как это требуется, например, при увольнении по сокращению штата. Стороны сами договариваются о дате последнего дня работы. Например, это может быть следующий рабочий день.

Мнение профсоюза не учитывается. Работодателю не надо учитывать мнение профсоюзной организации, а при увольнении несовершеннолетнего сотрудника не требуется согласия соответствующей государственной инспекции труда и комиссии по делам несовершеннолетних и защите их прав, так как требования статьи 269 Трудового кодекса распространяются лишь на увольнения по инициативе работодателя.

Испытательный срок не помеха. Трудовой договор может быть расторгнут по соглашению сторон и во время испытательного срока сотрудника, и при заключении срочного трудового договора.

Любые условия. При увольнении по соглашению сторон можно определить особые условия расторжения трудового договора, согласовать сроки, размер и порядок компенсационных выплат (выходного пособия или отступного) и прочие обстоятельства.

Простая процедура. Стороны могут договориться устно и составить один документ. Многие активные сотрудники, не дожидаясь срока увольнения по сокращению и не желая иметь запись о сокращении в трудовой книжке, берут отступное и начинают поиски новой работы. Запись об увольнении по соглашению сторон не портит трудовую книжку. Такая формулировка в трудовой книжке не вызывает негативной реакции со стороны будущего работодателя, а в период кризиса характеризует кандидата с положительной стороны как способного идти на компромисс, не конфликтовать с работодателем.

Пособие по безработице больше. В случае увольнения по соглашению сторон, а не по собственному желанию или за нарушение трудовой дисциплины работник может получать пособие в большем размере. Пособие по безработице уволенным по соглашению сторон устанавливается в процентном отношении к среднему заработку, исчисленному за последние три месяца по последнему месту работы (п. 1 ст. 30 Закона РФ от 19.04.91 №1032-1 «О занятости населения в РФ»). Отметим, что сотрудники, уволенные по собственному желанию или за виновные действия, могут рассчитывать на пособие по безработице, исчисленное в кратном отношении к его минимальной величине. На 2009 год минимальная величина пособия по безработице - 850 руб. максимальная - 4900 руб. (постановление Правительства РФ от 08.12.2008 №915).

Уволенный не вернется. Аннулирование договоренности относительно срока и основания увольнения возможно лишь при взаимном согласии работодателя и работника. Ни суд, ни инспекция по труду в случае жалоб бывшего сотрудника его не поддержат.

Размер выходного пособия. При увольнении по соглашению сторон размер выходного пособия определяется по взаимной договоренности.

Дата публикации: 10.03.2009

Образцы документовСоглашение о расторжении трудового договора

г. Москва «30» июля 2010 года

ООО «Россия», именуемое в дальнейшем «Работодатель», в лице Путина Владимира Владимировича, действующего на основании Устава, с одной стороны и Народа Ивана Ивановича. именуемая в дальнейшем «Работник», с другой стороны в соответст вии со статьей 78 Трудового кодекса Российской Федерации заключили настоящее согла шение о нижеследующем:

2. Трудовые отношения между Работником и Работодателем прекращаются 22 марта 2005 года. Расторжение трудового договора оформляется по пункту 1 статьи 77 Трудово го кодекса РФ (соглашение сторон). Ссылка на данную статью проставляется в трудовой книжке Работника, которую он получает в последний день своей работы - 22 марта 2005 года.

3. В последний рабочий день Работодатель обязуется выплатить Работнику компенса цию в размере 12 000 (двенадцать тысяч) рублей, а Работник обязуется принять указан ную сумму под расписку.

4. В последний рабочий день Работника Работодатель обязуется выдать Работнику оформленную трудовую книжку и произвести с ним полный расчет.

5. Работник и Работодатель подтверждают, что размер компенсации, установленный в пункте 2 указанного соглашения, является окончательным и изменению (дополнению) не подлежит.

6. Настоящее соглашение составлено в двух экземплярах, имеющих равную юридиче скую силу, - по одному для каждой стороны.

В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 .

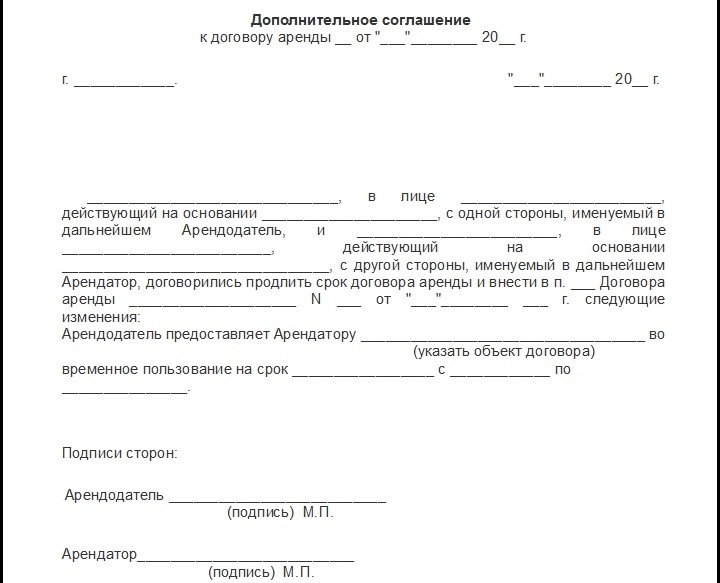

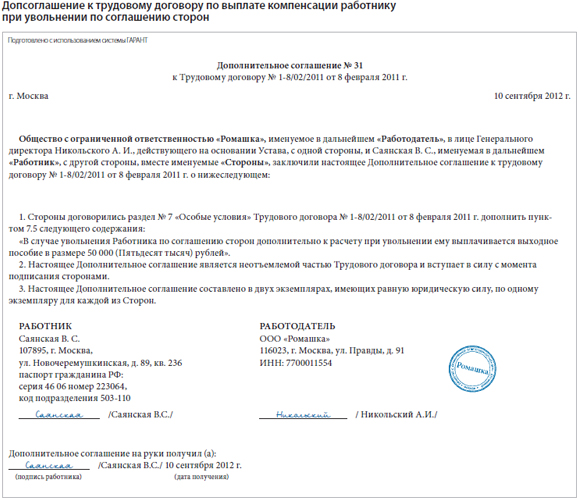

Иногда фирма соглашается выплатить работнику дополнительную единовременную компенсацию при увольнении и устанавливает такую выплату в соглашении о расторжении трудового договора. При этом данная компенсация не предусмотрена ни в перечне обязательных выплат по трудовому законодательству, ни в трудовом, ни в коллективном договоре. По мнению судов, соглашение о расторжении трудового договора не является его частью. Оно не регулирует отношения, связанные с выполнением работником трудовой функции. В данном случае базу по налогу на прибыль нельзя уменьшить на расходы по выплате компенсации (отступных) сотруднику при увольнении 2. Однако компания может заключить с работником дополнительное соглашение к трудовому договору, которое будет предусматривать выплату выходного пособия при его расторжении по соглашению сторон.

Минфин России и налоговики в своих недавних письмах разъяснили, что затраты в виде выплаты выходных пособий могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль. Для этого необходимо 3. чтобы такая выплата была предусмотрена трудовым договором, дополнительным соглашением (являющимся его неотъемлемой частью) или коллективным договором. Причем в тексте допсоглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора. Иначе учет расходов по выплате компенсации может быть оспорен налоговиками.

Ниже мы приводим образец дополнительного соглашения к трудовому договору.

В более ранних письмах Минфин России выступал против отражения при расчете базы по налогу на прибыль затрат на компенсационные выплаты по дополнительному соглашению увольняющимся работникам 4. Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда 5.

Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012. Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов. Должностной оклад главбуха — 80 000 руб. Трудовым договором, заключенным с сотрудником при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому фирма-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 14.09.2012. Ранее сотруднику был выплачен аванс в размере 32 000 руб. Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день главбуха — 28.09.2012. В этот день фирма обязана выплатить ему:

В налоговом учете суммы, выплаченные главному бухгалтеру, включаются в расходы на оплату труда. В бухучете будут сделаны следующие проводки:

ДЕБЕТ 26 КРЕДИТ 70

– 142 770 руб. (48 000 + 94 770) — отражена задолженность фирмы по выплате главбуху зарплаты и компенсации за неиспользуемый отпуск;

ДЕБЕТ 26 КРЕДИТ 70

– 400 000 руб. — отражена задолженность фирмы по выплате выходного пособия согласно допсоглашению к трудовому договору.

Письмо Минфина России от 24 января 2012 г. № 03-03-06/1/29

Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Согласно ст. 57 ТК РФ. если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору, либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Таким образом, расходы в виде выплаты выходных пособий, предусмотренных дополнительным соглашением к трудовому договору, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций.

В тексте дополнительного соглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора, заключенного с сотрудником. В соглашении нужно указать реквизиты трудового договора

Если выплата компенсации не прописана в трудовом договоре

Если при заключении трудового договора в нем не были указаны какие-либо условия, их можно определить отдельным приложением к договору или отдельным соглашением сторон, заключенным в письменной форме. Такие документы являются неотъемлемой частью договора. В них могут быть предусмотрены и случаи выплаты выходных пособий, отличные от обязательных в силу требований трудового законодательства, а также устанавливающие повышенные размеры выходных пособий (ст. 57, 178 ТК РФ). Расходы по таким выплатам учитывают при определении базы по налогу на прибыль в полной сумме, вне зависимости от их величины (ст. 255, п. 1 ст. 252 НК РФ ). Данную позицию разделяют финансовое и налоговое ведомства (письма Минфина России от 03.05.2012 № 03-03-06/2/47, от 31.03.2011 № 03-03-06/1/188, УФНС России по г. Москве от 27.04.2009 № 16-15/041186). Однако независимо от их мнения при определении (установлении, согласовании) размера выплат при расторжении трудового договора все-таки нужно оценивать их обоснованность, принимать во внимание текущее финансовое состояние компании и то влияние, которое могут оказать на его устойчивость такие компенсации.

Отметим, что выплаты, связанные с увольнением работников, производимые с 1 января 2012 года, освобождены от НДФЛ (п. 3 ст.217 НК РФ) в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер для работников, уволенных из организаций в районах Крайнего Севера) (письмо Минфина России от 04.07.2012 № 03-04-06/1-198).

2. пост. ФАС МО от 23.03.2012 № А40-51601/11-129-222, Девятого ААС от 26.01.2012 № 09АП-35925/2011-АК

3. письма Минфина России от 24.01.2012 № 03-03-06/1/29, от 07.04.2011 № 03-03-06/1/224, от 14.03.2011 № 03-03-06/2/40, УФНС России по г. Москве от 01.11.2011 № 16-15/105705@; ч. 4 ст. 178 ТК РФ; ст. 255 НК РФ

4. письмо Минфина России от 21.02.2007 № 03-03-06/2/38

В этой статье мы повторно рассмотрим тему увольнения по соглашению сторон. В этот раз мы постараемся осветить другой пункт этого большого вопроса – приказ об увольнении по соглашению сторон. Мы бегло пробежимся по основным постулатам, которые необходимо соблюдать при оформлении этого документа, а также предоставим вам образец приказа об увольнении по соглашению сторон, который вы можете скачать в самом конце статьи. Но начнем мы, пожалуй, с краткого обзора самой формулировки увольнения по соглашению сторон, чтобы ввести читателя в курс дела.

Что скрывается по формулировкой «уволен по соглашению сторон»?Не все знают, но увольнение по соглашению сторон – это один из самых гуманных способов уволиться или уволить. Этот способ не может быть конфликтным, ведь составляется некое соглашение о денежных выплатах и компенсациях сотруднику и работодателю. То есть, говоря простым языком, сотрудник и работодатель решают самостоятельно вопрос о дате увольнения, о денежных выплатах, о записи в трудовой книжке и прочем.

Стоит заметить, что увольнение по соглашению сторон практически не регулируется законом. Грубо говоря, если мы заглянем в Трудовой Кодекс Российской Федерации и попробуем вычленить оттуда конкретную информацию о последовательности увольнения по соглашению сторон, то не узнаем ничего существенного. Поэтому, когда составляется соглашение между сторонами, руководствуются практикой и опытом специалистов отдела кадров.

Сразу оговоримся, что увольнение по соглашению сторон подразумевает под собой увольнение в любой промежуток времени. Это может произойти и на больничном, и во время отпуска и так далее. Что нужно для увольнения по соглашению сторон? По сути, необходимо только письменное предложение об увольнении, которое может одинаково исходить и от работодателя, и от сотрудника. Согласно Законодательству Российской Федерации предложение об увольнении по соглашению сторон может исходить как в письменной форме, так и в устной, но мы рекомендуем вам воспользоваться первым вариантом, ибо это будет более правильно с точки зрения Трудового Кодекса Российской Федерации.

Как оформляется соглашение на увольнение?Выше мы обмолвились, что для того, чтобы увольнение состоялось законно и правильно, необходимо соглашение сторон. Давайте теперь рассмотрим некоторые аспекты оформления такого соглашения. Сложность этого вопроса кроется в том, что Трудовой Кодекс Российской Федерации никак не комментирует составление такого соглашения. Но если мы откроем статью под номером 67, то увидим, что трудовой договор всегда заключается письменно. Если включить логику, то из этого следует, что соглашение о расторжении такого документа тоже надо оформлять письменно.

Вообще, соглашение на увольнение обычно составляют, опираясь на нормы, которые соблюдаются в составлении трудового договора. Если мы будем следовать этой логике, то нам необходимо соглашение, написанное в двух экземплярах. Это нужно, чтобы один хранился у сотрудника компании, а второй – в архивах компании. Сотруднику рекомендуется поставить подпись в соглашении, которая будет свидетельством того, что он получил свою копию.

Оформляем приказ об увольнении по соглашению сторонТеперь переходим к следующему этапу увольнения по соглашению сторон – написанию приказа. С этим приказом должен быть ознакомлен сотрудник. Здесь тоже нужна его подпись, свидетельствующая о том, что сотрудник в курсе увольнения. Обратите внимание на основание увольнения, которое отмечается в приказе. Бывают случаи, что приказ об увольнении невозможно донести до сведения сотрудника. К примеру, он заболел или «идет в отказ». В этом случае, следует сделать соответствующую отметку об отсутствии, опираясь на статью под номером 84.1 ТК Российской Федерации.

Вообще, чтобы было понятным, скажем, что приказ об увольнении по соглашению сторон, как правило, оформляется по стандартным формам Т8 и Т8а. Иногда бывает так, что у организации есть своя собственная форма, которая как раз подразумевает под собой приказы об увольнении. Если все соответствует закону и нормам РФ, то такую форму тоже можно использовать.

Днем увольнения считается последний день на работе, который проводит сотрудник

В этот день ему полагается зарплата за последний период, оплата отпускных (если таковые, конечно, имеются), а также денежные выплаты, полагающиеся за разрыв трудового договора. Но в последнем случае, все индивидуально, ведь, по идее, увольнение по соглашению обеих сторон подразумевает под собой то, что вы договариваетесь с руководителем о количестве компенсаций. Поэтому последний пункт допускает самых различные вариации.

Не редки случаи, когда сотрудник отсутствует на рабочем месте в день увольнения по каким-либо причинам. При таком раскладе, необходимо ждать, когда он обратиться за своими выплатами.

В последний рабочий день сотруднику, как правило, отдают назад его трудовую книжку. В трудовой книжке должна появиться запись о том, что сотрудник был уволен по соглашению сторон. Как оформить запись в трудовой книжке при увольнении по соглашению сторон – это вопрос не самый простой. Мы внимательнейшим образом рассматривали его в другой статье. Обмолвимся лишь о том, что Трудовой Кодекс не регулирует правильное заполнение трудовой книжки в этом случае и отсюда возникают многочисленные слухи и кривотолки. Будьте внимательны при заполнении трудовой книжки при увольнении по соглашению сторон.

Вернемся к ситуации, когда сотрудник отсутствует на рабочем месте в свой последний день в организации. В этом случае, компания должна оповестить сотрудника по почте о том, что ему необходимо забрать свою трудовую книжку. До того, как работодатель отправил бывшему сотруднику почтовое уведомление, ответственность за задержку трудовой книжки с него не снимается. Но как только отправил, ответственность автоматически снимается. Этот факт подтверждается Трудовым Кодексом в статье под номером 84.1.

Скачать образец приказа об увольнении по соглашению сторонКорпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

30 Сен, 2016 г. - 19:11

29 Сен, 2016 г. - 17:31

30 Сен, 2016 г. - 23:29

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Сен, 2016 г. - 16:53

Согласно ТК РФ трудовой договор между работником и работодателем может прекращаться по разным основаниям. Одно из них — увольнение по соглашению сторон. Каковы особенности такого увольнения и когда применяется данное основание прекращения трудового договора? Какие обязательства по налогам и страховым взносам возникают у организации при выплате сумм, причитающихся работнику при этом?

Увольнение по соглашению сторон регулируется статьей 78 Трудового кодекса. Согласно этой статье трудовой договор может быть расторгнут в любое время по взаимному согласию работника и работодателя. Как правило, данная норма применяется в ситуации, когда организация решила прекратить отношения с работником, но прямых оснований для его увольнения не имеет. Кроме того, указанная норма нередко используется работодателями при увольнении работника за дисциплинарный проступок или при сокращении штата.

В соответствии с трудовым законодательством инициатором увольнения по соглашению сторон может выступать любая сторона трудового договора. В большинстве случаев такое предложение сотруднику делает работодатель.

Особенности увольнения по соглашению сторонИногда, расставаясь с работником при отсутствии прямых оснований для увольнения, организация стоит перед выбором: предложить сотруднику уволиться по собственному желанию или оформить увольнение как соглашение сторон. Второй вариант для работодателя предпочтительнее по следующим причинам. Увольнение по собственному желанию предполагает, что работник самостоятельно и без принуждения (то есть без предложения со стороны работодателя) должен заявить о своем намерении расторгнуть трудовой договор. Поскольку в рассматриваемой ситуации это условие не выполняется, сотрудник может обра-

титься в суд и доказать, что заявление об увольнении написано в принудительном порядке. Кроме того, работник, подавший названное заявление, может отозвать его до истечения срока предупреждения об увольнении. Напомним, что такое право работнику предоставлено статьей 80 ТК РФ. В конечном итоге указанные факты могут иметь для работодателя различные негативные последствия.

При увольнении по соглашению главным является то, что стороны расстаются по взаимной договоренности. Такая договоренность оформляется соответствующим документом, поэтому у работника отсутствуют основания для подачи жалобы в суд. Кроме того, в данном случае в отличие от увольнения по собственному желанию сотрудник не имеет права изменить в одностороннем порядке (без согласия работодателя) решение расторгнуть трудовой договор.

Подобной точки зрения придерживается Верховный суд РФ. В пункте 20 постановления Пленума Верховного суда РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» отмечено, что аннулирование договоренности относительно срока и основания увольнения по соглашению сторон возможно лишь при взаимном согласии работодателя и работника. Увольнение по соглашению сторон имеет и другие преимущества для работодателя по сравнению с увольнением работника по собственному желанию (табл. 1).

Таблица 1. Преимущества увольнения по соглашению сторон перед увольнением по инициативе работникаРасторгнуть трудовой договор можно в любой момент, в том числе в период отпуска работника или временной нетрудоспособности

Соглашение о расторжении трудового договораИз норм ТК РФ следует, что работодатель и работник могут принять решение о прекращении трудовых отношений на основании соглашения в любое время. Значит, в момент принятия такого решения одна сторона может не знать о намерениях другой стороны. Поэтому инициатор расторжения трудового договора по соглашению сторон должен сообщить ей об этом. Следовательно, работодателю или работнику (лицу, которое является инициатором) нужно оформить свое предложение в письменном виде и направить другой стороне. В письме (уведомлении) обязательно должно быть указано основание увольнения. Если получен-

ное предложение будет принято, то эту договоренность между собой работодатель и работник должны зафиксировать в двухстороннем соглашении о расторжении трудового договора.

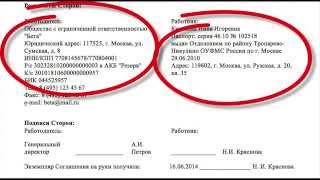

Причем статья 78 Трудового кодекса не обязывает стороны составлять соглашение в письменном виде. Вместе с тем, по мнению автора, это необходимо, поскольку именно этот документ является свидетельством того, что между работником и работодателем достигнута договоренность о прекращении трудовых отношений по данному основанию. Обычно такое соглашение оформляется в виде отдельного документа, подписанного обеими сторонами. Оно заключается в простой письменной форме в двух экземплярах — по одному экземпляру для работника и работодателя. В тексте соглашения о расторжении трудового договора указывают:

Два первых условия (об основании и сроке прекращения трудового договора) отражаются в обязательном порядке. Остальные условия вносятся в соглашение по усмотрению сторон (образец соглашения о расторжении трудового договора приведен на рисунке).

Рисунок. Образец соглашения о расторжении трудового договора

После составления соглашения между сторонами организация-работодатель должна оформить и другие документы, связанные с увольнением работника.

Прежде всего издается приказ руководителя организации о прекращении (расторжении) трудового договора с работником (об увольнении) по унифицированной форме № Т-8 1. В качестве основания увольнения в приказе указывают: «Соглашение сторон, пункт 1 части первой статьи 77 Трудового кодекса». Также в приказе следует привести документ, в соответствии с которым он издан, — соглашение, его номер и дату. В соответствии с приказом об увольнении делают запись в трудовой книжке работника и заполняют раздел ХI личной карточки работника (унифицированная форма № Т-2 1 ). В карточке отражается основание увольнения, дата увольнения и дата приказа об увольнении. При этом запись в карточке должна быть идентична записи в трудовой книжке.

В день увольнения работнику необходимо отдать трудовую книжку (ч. 3 и 4 ст. 84.1 и ч. 1 ст. 140 ТК РФ). Согласно заявлению работника ему выдаются и заверенные копии документов, связанных с работой в организации, в частности копия приказа об увольнении и справка о доходах по форме 2-НДФЛ.

Кроме того, работнику нужно передать индивидуальные сведения о начисленных и уплаченных страховых взносах в ПФР для персонифицированного учета, которые не были представлены в территориальный орган ПФР, а также информацию об исчисленных, удержанных и перечисленных дополнительных страховых взносах на накопительную часть трудовой пенсии и о взносах работодателя, уплаченных в пользу застрахованного лица (в случае их уплаты). Факт передачи работнику этих сведений следует подтвердить его подписью. Основание — пункт 4 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ «Об обязательном (персонифицированном) учете в системе обязательного пенсионного страхования», пункты 35 и 67 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Минздравсоцразвития России от 14.12.2009 № 987н.

КстатиВ каких документах должен расписаться работник при увольнении

При расторжении трудового договора увольняющийся работник должен расписаться в следующих документах:

Статьей 140 ТК РФ предусмотрено, что работодатель в день увольнения обязан произвести с работником полный расчет и выплатить все причитающиеся ему суммы (ч. 4 ст. 84.1 ТК РФ). При увольнении по соглашению сторон такими суммами являются заработная плата, начисленная работнику включительно по последний день работы, и компенсация за все неиспользованные отпуска. Кроме того, работнику могут быть выплачены компенсационные выплаты (отступные), если они предусмотрены соответствующими локальными нормативно-правовыми актами. Все названные выплаты отражаются в записке-расчете, которая оформляется при прекращении (расторжении) трудового договора с работником (увольнении) по форме № Т-61 1 .

Заработная платаНалог на прибыль. Расходы работодателя на выплату заработной платы являются расходами на оплату труда. Они отражаются на основании пункта 1 статьи 255 НК РФ. При методе начисления данные затраты признаются в месяце начисления исходя из начисленных сумм (п. 4 ст. 272 НК РФ), а при кассовом методе — в момент погашения задолженности, то есть в месяце выплаты (подп. 1 п. 3 ст. 273 НК РФ). Суммы страховых взносов во внебюджетные фонды, подлежащие уплате согласно Федеральному закону от 24.07.2009 № 212-ФЗ (далее — За-

кон № 212-ФЗ), и страховых взносов от несчастных случаев на производстве и профессиональных заболеваний, уплачиваемых в ФСС России в соответствии с Федеральным законом от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ), учитываются в налоговом учете в прочих расходах (подп. 1 и 45 п. 1 ст. 264 НК РФ). Дата признания расходов в виде налогов (сборов) и иных обязательных платежей при методе начисления — дата их начисления (подп. 1 п. 7 ст. 272 НК РФ), а при кассовом методе — дата фактической уплаты (подп. 3 п. 3 ст. 273 НК РФ).

НДФЛ. В случае прекращения трудовых отношений доходы в виде заработной платы включаются в налоговую базу по НДФЛ работника на основании пункта 1 статьи 210 НК РФ. При этом налог удерживается работодателем, являющимся налоговым агентом, в момент выплаты причитающихся сумм (п. 4 ст. 226 НК РФ).

Страховые взносы. Заработная плата, выплачиваемая работнику при увольнении, облагается страховыми взносами во внебюджетные фонды согласно пункту 1 статьи 7 Закона № 212-ФЗ. Также на нее начисляются страховые взносы от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 20.1 Закона № 125-ФЗ).

Компенсация за неиспользованный отпускНалог на прибыль. Компенсация за неиспользованный отпуск учитывается в составе расходов на оплату труда (п. 8 ст. 255 НК РФ). Суммы начисленных страховых взносов во внебюджетные фонды и страховых взносов от несчастных случаев на производстве и профессиональных заболеваний включаются в прочие расходы на основании подпунктов 1 и 45 пункта 1 статьи 264 НК РФ.

НДФЛ. Сумма компенсации за неиспользованный отпуск не освобождается от обложения НДФЛ согласно пункту 3 статьи 217 НК РФ. В этом пункте сказано, что не облагаются НДФЛ все виды компенсационных выплат, связанных с увольнением работников, которые предусмотрены действующим законодательством РФ, за исключением компенсации за неиспользованный отпуск. Значит, при выплате указанной компенсации организация должна удержать НДФЛ и перечислить его в бюджет (п. 4 ст. 226 НК РФ).

Страховые взносы. Компенсация за неиспользованный отпуск при увольнении работника облагается страховыми взносами во внебюджетные фонды, поскольку на нее не распространяется освобождение, предусмотренное подпунктом «д» пункта 2 части 1 статьи 9 Закона № 212-ФЗ. Также она облагается страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний (абз. 6 подп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ).

Иные компенсационные выплатыПомимо зарплаты и компенсации за неиспользованный отпуск, работнику, увольняемому из организации по соглашению сторон, может быть выплачена так называемая дополнительная компенсация (выходное пособие ). Данное право работодателю дает статья 178 ТК РФ. Заметим, что случаи, при которых работодатели в обязательном порядке должны выплачивать выходные пособия, прямо прописаны в этой статье. Выплата выходного пособия при расторжении трудового договора по соглашению сторон в статье 178 ТК РФ не указана. Однако в этой статье отмечено, что трудовым или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий. Таким образом, на основании этой нормы работодатель может выплатить работнику выходное пособие в виде отступных в случае увольнения по соглашению сторон, если условие о его выплате будет предусмотрено соответствующими договорами.

Налог на прибыль. Согласно статье 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Поэтому, если выплата компенсации при увольнении работника по соглашению сторон предусмотрена трудовым или коллективным договором, она включается в расходы, учитываемые при налогообложении прибыли на основании пункта 25 статьи 255 Налогового кодекса. Как правило, на практике, выплата отступных носит эпизодический характер. Поэтому условие о такой выплате оформляется дополнительным соглашением к трудовому договору либо указывается в соглашении о расторжении трудового договора. Можно ли в таком случае суммы выплаченной компенсации признать в целях налогообложения прибыли?

По мнению Минфина России, расходы по выплате компенсации при увольнении сотрудника по соглашению сторон могут быть учтены при определении налоговой базы по налогу на прибыль, если такая выплата предусмотрена трудовым договором, дополнительным соглашением к трудовому договору или коллективным договором (письма Минфина России от 09.07.2010 № 03-03-06/4/66, от 14.03.2011 № 03-03-06/2/40 и от 31.03.2011 № 03-03-06/1/188).

Из сказанного следует, что соглашение о расторжении трудового договора не относится к документу, позволяющему признать дополнительную компенсацию, выплаченную уволенному работнику, в целях налогообложения прибыли. Поэтому, по мнению автора, после подписания сторонами указанного соглашения необходимо оформить дополнительное соглашение к трудовому договору, отразив в нем соответствующие положения о выплате выходного пособия (отступных) в случае увольнения по соглашению сторон (при условии, конечно, что это не предусмотрено трудовым или коллективным договором). Причем надо обязательно указать, что дополнительное соглашение является неотъемлемой частью трудового договора.

Обратите внимание: в дополнительном соглашении к трудовому договору должна быть указана более ранняя дата, чем дата на соглашении о расторжении трудового договора.

НДФЛ и страховые взносы. Компенсационные выплаты (отступные), выплачиваемые при увольнении по соглашению сторон, не являются компенсационными выплатами, установленными действующим законодательством, в частности статьей 178 ТК РФ. Поэтому их сумма облагается налогом на доходы физических лиц, страховыми взносами во внебюджетные фонды и страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний в общеустановленном порядке.

ПримерГенеральный директор ООО «Формула» И.А. Ушаков и старший бухгалтер В.С. Игнатьева заключили соглашение о расторжении трудового договора 23 мая 2011 года. Согласно этому документу В.С. Игнатьева должна уволиться из организации по взаимному соглашению сторон.

Соглашением о расторжении трудового договора предусмотрено, что, помимо причитающейся заработной платы и компенсации за неиспользованный отпуск, работодатель обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти должностных окладов. Должностной оклад В.С. Игнатьевой равен 60 000 руб.

Трудовым договором, заключенным с В.С. Игнатьевой при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому организация-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 16 мая 2011 года.

Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день В.С. Игнатьевой — 31 мая 2011 года. В этот день работодатель обязан выплатить ей:

Общая сумма начисленных выплат составила 424 770 руб. (60 000 руб. + 64 770 руб. + 300 000 руб.).

Все названные выплаты облагаются НДФЛ, поэтому удержанная сумма налога равна 55 220 руб. (424 770 руб. × 13%). Таким образом, сумма, которую необходимо выплатить сотруднице в связи с увольнением, составила 344 550 руб. (424 770 руб. – 25 000 руб. – 55 220 руб.).

С сумм выплат, начисленных В.С. Игнатьевой, организация должна уплатить страховые взносы во внебюджетные фонды и страховые взносы от несчастных случаев на производстве и профессиональных заболеваний. У ООО «Формула» тарифы страховых взносов составляют соответственно 34 и 0,2%. Следовательно, организация начислила:

Все выплаты, начисленные сотруднице в связи с увольнением, в размере 424 770 руб. а также страховые взносы в сумме 145 272 руб. (144 422 руб. + 850 руб.) ООО «Формула» вправе учесть в налоговой базе по налогу на прибыль.

Причем в налоговом учете суммы, выплаченные сотруднице, включаются в расходы на оплату труда, а начисленные страховые взносы — в прочие расходы, связанные с производством и реализацией

1: Утверждены постановлением Госкомстата России от 05.01.2004 № 1.

Работник имеет право расторгнуть трудовой договор, предупредив об этом работодателя в письменной форме не позднее чем за две недели, если иной срок не установлен Трудовым кодексом или иным федеральным законом. До истечения срока предупреждения об увольнении работник может в любое время отозвать свое заявление

Согласно статье 78 ТК РФ трудовой договор (как срочный, так и заключенный на неопределенный срок) может быть расторгнут по соглашению сторон в любое время, в том числе в день достижения соответствующей договоренности. Конкретная дата прекращения трудового договора должна быть указана в соглашении сторон

В случае увольнения работника все записи, вносимые в его трудовую книжку за время работы у данного работодателя, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек, печатью работодателя и подписью самого работника. Личная карточка при прекращении трудового договора закрывается подписями сотрудника кадровой службы и работника

Размер выходного пособия в виде отступных организация устанавливает самостоятельно. В частности, его величина может рассчитываться как процент от прибыли компании или суммарного дохода за конкретный период. Но чтобы избежать конфликтных ситуаций между сторонами, целесообразнее исчислять сумму отступных как определенное количество средних месячных заработков или должностных окладов увольняемого работника

Если при заключении трудового договора с работником в него не были включены какие-либо условия, то эти условия могут быть определены отдельным приложением к трудовому договору либо отдельным соглашением сторон, заключенным в письменной форме. Указанные документы являются неотъемлемой частью трудового договора (ч. 3 ст. 57 ТК РФ)

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое