Рейтинг: 4.6/5.0 (1890 проголосовавших)

Рейтинг: 4.6/5.0 (1890 проголосовавших)Категория: Инструкции

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 февраля 2011 г.

В.А. Полянская, экономист

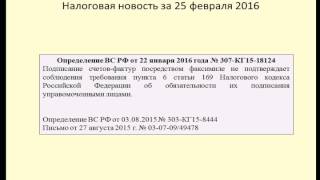

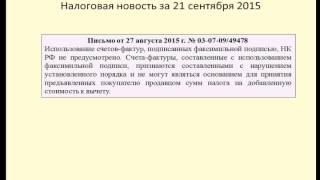

Что можно, а что нельзя подписывать факсимилеИспользование факсимиле вместо собственноручной подписи очень удобно. Появляется возможность завизировать большее количество документов, не тратя на техническую работу свое драгоценное время. Но все ли документы можно подписывать, используя факсимиле?

По договоренности с контрагентом использовать факсимиле можноГражданский кодекс РФ допускает использование факсимильного воспроизведения подписи при совершении сделок в случаях и в порядке, предусмотренных законодательством или соглашением сторо н п. 2 ст. 160 ГК РФ. Так как порядок использования факсимиле в договорных отношениях законодательно не установлен, то единственным основанием для его применения остается соглашение.

Факсимиле — клише-печать, воспроизводящая собственноручную подпись.

Иными словами, подписывать факсимиле договор и иные документы, оформляемые при совершении сделок (счета, накладные, акты и т. д.), можно, только предварительно заключив соглашение о его использовании. Такое соглашение можно составить как для конкретного договора, так и для всех договоров, заключаемых с определенным контрагентом. Соглашение может предусматривать, что факсимиле будет использовать только одна из сторон.

Составить этот документ можно так.

Соглашение об использовании факсимилеОбщество с ограниченной ответственностью «Энергия» в лице А.Е. Зуевой, действующей на основании доверенности от 14.01.2011, и Общество с ограниченной ответственностью «Смелость» в лице генерального директора Н.П. Сокольского, действующего на основании устава, договорились о возможности использования факсимильного воспроизведения подписей своих представителей при подписании договоров, актов, счетов, требований и иных документов (кроме счета-фактуры), связанных с исполнением договора.

НАПОМИНАЕМ РУКОВОДИТЕЛЮПодписывать с помощью факсимиле договоры, счета, акты и т. д. можно, только если такая возможность письменно согласована с контрагентом.

Соглашение об использовании факсимиле нужно заверить собственноручными подписями сторон. Ведь если соглашение будет подписано с использованием факсимиле, нельзя будет утверждать, что в нем выражена воля лица, чья подпись воспроизведена (что согласие действительно достигнуто). Если возникнет спор, связанный с выполнением условий договора, подписанного факсимиле, отсутствие такого соглашения станет причиной признания договора судом недействительным либо незаключенны м Постановления ФАС ЗСО от 27.01.2010 № А02-413/2009 ; ФАС УО от 06.10.2009 № Ф09-7622/09-С5 ; ФАС ДВО от 13.08.2009 № Ф03-3794/2009 .

Возможность использования факсимиле для подписания документов, оформляемых в ходе исполнения договора, можно предусмотреть самим договором. Тогда именно его нужно подписать собственноручно.

Что нельзя подписывать факсимилеБез соглашения подписывать факсимиле нельзя никакие используемые в работе документы. Именно поэтому не получится использовать факсимильную подпись:

В перечисленных случаях это соглашение просто не с кем заключать. К тому же к налоговым и другим финансовым и административным отношениям гражданское законодательство не применяется, если иное не предусмотрено самим законодательство м п. 3 ст. 2 ГК РФ .

Факсимиле на счетах-фактурах и первичке — вопрос спорныйНо если вы хотите избежать споров и судебных разбирательств, то при подписании счетов-фактур и первичных документов факсимиле лучше не использовать.

Как видим, сфера применения факсимиле ограничена. Кстати, все вышесказанное касается и ситуации, когда подпись воспроизводится посредством компьютерной техники (например, в электронный вариант документа вставляется отсканированная подпись). Поэтому в большинстве случаев проще оформить доверенности сотрудникам на право подписи определенных документов.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Документооборот »: 2016 г.

Факсимиле – это своеобразная печать-клише, которая с идеальной точностью воспроизводит личную подпись руководящего лица какой-либо организации. Несмотря на почти двухвековую историю, использование такой подписи по-прежнему таит в себе множество правовых нюансов. В каких случаях можно применять факсимиле? Существуют ли специальные положения и инструкции об использовании клише вместо обычной подписи? Необходим ли приказ об использовании факсимиле в каждой компании?

Документы, регламентирующие использование факсимиле

Факсимильная подпись оказывается незаменимой, когда у организации большой документооборот и руководитель просто физически не может подписать каждую бумагу. Оттиск также применяется, когда директор в деловой поездке или обычном отпуске, а у фирмы срочный контракт, и в ряде других случаев.

Юридические моменты применения факсимильной подписи указаны в Гражданском кодексе РФ, кроме того, существуют специальные документы, прописывающие условия изготовления, учёта, хранения и уничтожения факсимиле.

Положение о факсимиле можно найти в Инструкции о порядке изготовления, учета, хранения и уничтожения печатей, штампов и факсимиле МВД России, различных регламентах органов власти, а также многочисленных инструкциях по делопроизводству, других документах.

Кроме того, приказ о факсимиле образец встречается в Сети в формах различных договоров, утвержденных Минобрнауки и муниципалитетами.

Что необходимо прописать в положении о факсимиле?

Традиционно в инструкции и приказе об использовании факсимиле указываются необходимость и порядок изготовления печати-клише, как хранится и кому выдаётся, при каких условиях, как уничтожается, а также ответственные лица. В обязательном порядке регламентирующие документы содержат перечень документов, где возможно проставлять факсимильную подпись без потери их юридической силы.

Чаще всего приказ об использовании факсимиле образец разрешает использование подписи-печати в следующих документах:

— копии бумаг, поздравительные открытки, телеграммы;

— справочно-информационные документы: справки, запросы, официальные запросы и ответы и др.;

— служебные и наградные удостоверения;

— патенты и страховые медицинские полисы;

— благодарственные письма, грамоты и т.д.

Приказ о факсимиле образец должен включать и прямой запрет на использование такой подписи: для нормативно-правовых актов, конкурсной документации, сертификатов соответствия продукции различным требованиям и т.д. Если условия возможности/невозможности применения факсимиле не прописаны, это тоже расценивается как запрет. Обычно это касается трудовых договоров, доверенностей, счетов-фактур и некоторых других бумаг.

Как составить положение об использовании факсимильной подписи?

Любой достаточно крупной организации, регулярно использующей факсимиле в своей документации, имеет смысл составить специальное положение, чтобы избежать юридических проблем. Если печатная подпись используется фирмой при взаимодействии с конкретными контрагентами, можно включить пункт о применении факсимильной подписи в договор или сделать специальный приказ о факсимиле образец, который можно отыскать на специализированных сайтах в Интернете.

В приказе указываются цели использования факсимильной подписи, необходимость, документы, на которые ставится оттиск, а также лицо, несущее ответственность за нарушение порядка использование факсимиле и его хранения.

Похожие ГОРЯЧИЕ и АКТУАЛЬНЫЕ темы:Процедуру подписания документов можно оптимизировать распределением полномочий и предоставлением права подписи заместителям руководителя, иным работникам в соответствии с их компетенцией или использованием факсимильного воспроизведения подписи руководителя (ей)/работников.

Время от времени в каждой организации возникают ситуации, когда срочно необходима подпись руководителя на документе. а он занят или отсутствует. Или напротив - руководитель с недоумением смотрит на стопку документов, которую должен подписать, и резонно интересуется – нельзя ли как-то оптимизировать этот процесс.

В законодательстве понятие факсимиле не определено, и единственным документом, регламентирующим возможные случаи его применения, является Гражданский кодекс Российской Федерации (ГК РФ)* .

Обратившись к словарям, находим следующие определения факсимиле:

Факсимиле** (от лат. fac simile - сделай подобное) – 1) точное воспроизведение графического оригинала (документа, рукописи, подписи) фотографическим или печатным способом; 2) клише-печать, воспроизводящая собственноручную подпись.

Факсимиле*** - 1) точное воспроизведение рукописи, документа, подписи, изображения; клише, воспроизводящее такую подпись; 2) о рукописи, документе, подписи, изображении: точно воспроизведенный.

Однако после момента принятия руководителем решения о применении факсимиле до момента его фактического использования должно произойти важное событие – процесс работы с факсимиле необходимо регламентировать. Это может быть сделано с помощью издания локального нормативного акта – приказа об использовании факсимиле или отдельного положения/инструкции о факсимиле.

Издание отдельного положения/инструкции о факсимиле более предпочтительно в крупных компаниях с большим документопотоком, разнообразным видовым составом документов, наличием факсимиле не только у первого лица, но и у других работников. Эти факторы диктуют потребность наиболее детально прописать основные принципы работы с факсимиле, в частности:

Рассмотрим подробнее каждый из пунктов.

Порядок изготовления факсимилеУстанавливая порядок изготовления факсимиле, нужно определить:

Обязанность по организации изготовления факсимиле обычно возлагается на службу документационного обеспечения, которая размещает заказ в штемпельно-граверных предприятиях.

Для изготовления качественного факсимильного воспроизведения подписи руководителю необходимо расписаться несколько раз на чистом листе бумаги, из нескольких вариантов выбирается наиболее предпочтительный образец для факсимиле. Размер личной подписи должен совпадать с желаемыми размерами факсимильного изображения.

В настоящее время преимущественно изготавливаются факсимиле с автоматической оснасткой, обеспечивающей быстрое проставление хорошо различимого печатного оттиска на большом количестве документов.

Учет факсимилеСледующим этапом при работе с факсимиле является его учет в специальной форме – журнале учета. Если в организации используется небольшое количество факсимиле (например, только первого лица), учет факсимиле может вестись в журнале учета печатей и штампов организации (пример 1 ).

Факсимиле выдаются ответственным лицам, перечень которых включается в нормативный документ, определяющий порядок работы с факсимиле, под роспись в журнале учета.

Использование факсимилеРассмотрим случаи, когда проставление факсимиле на документе допускается.

Выдержка из Гражданского кодекса Российской Федерации:*

(. ) 2. Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами и соглашением сторон.

Таким образом, ГК РФ определяет два условия использования факсимильной подписи:

При этом стороны могут отразить условие об использовании факсимиле в тексте договора либо заключить отдельное соглашение о возможности подписания документов между организациями данным способом. В противном случае при возникновении спора, связанного с исполнением обязательств по договору, суд может признать такой договор недействительным, поскольку в соответствии с п. 1 ст. 160 ГК РФ не будет соблюдена письменная форма сделки.

Само соглашение об использовании факсимиле обязательно должно быть подписано собственноручно.

Кроме того, в целях минимизации рисков рекомендуется:

5.1. Стороны признают равную юридическую силу собственноручной подписи и факсимиле подписи (воспроизведенное механическим способом с использованием клише) уполномоченных лиц в соответствии с нижеуказанными образцами:

«5.2. Стороны допускают использование факсимильного воспроизведения подписи на следующих документах:

- на дополнениях, спецификациях, приложениях к настоящему договору;

- на письмах, извещениях, справках, заверенных копиях документов.

5.3. Стороны признают одинаковую юридическую силу собственноручной подписи и факсимильного воспроизведения подписи уполномоченных лиц».

«Стороны признают равную юридическую силу собственноручной подписи и факсимильной подписи на дополнительных соглашениях к настоящему договору, а также на иных документах, имеющих значение для его исполнения, изменения или прекращения».

3. Обозначить, в какие сроки и каким образом стороны информируют друг друга о замене/утере факсимиле.

«5.3. Стороны обязуются письменно проинформировать друг друга в двухдневный срок в случае замены/утери факсимиле с последующим заключением дополнительного соглашения».

Помимо заверения договорных документов, факсимиле также может использоваться для:

Как правило, проставление факсимиле осуществляется только при наличии подписанного подлинника документа. Но имеет место также практика проставления факсимиле на подлинники документов при условии:

Кроме того, в нормативный документ, регламентирующий работу с факсимиле, рекомендуется включить пункт, позволяющий проставить факсимиле при определенных условиях и обстоятельствах (например, форс-мажорные обстоятельства, при которых по согласованию с руководством допускается проставление факсимиле).

«Допускается проставление факсимиле ответственным лицом на иных документах по прямому устному указанию ___________ (наименование должности руководителя), за исключением случаев, указанных в п.__ настоящего документа (ссылка на пункт нормативного документа, содержащего перечень документов, на которых запрещается проставление факсимиле)».

Использование факсимильной подписи имеет ограничения.

В основе таких ограничений лежит как прямой запрет на использование факсимильной подписи, закрепленный в нормативных правовых актах, так и отсутствие упоминания в нормативных правовых актах о возможности проставления факсимиле на определенных видах документов.

Основные виды документов. в которых запрещено использовать факсимиле:

Письмо Минэкономразвития России от 11.06.2010 № Д22-839 об отсутствии оснований для использования факсимиле руководителя при подписании документации для участия в торгах определяет, что документы, направляемые участником размещения заказа на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд, должны быть подписаны руководителем собственноручно;

Инструкция Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» запрещает использование факсимильного воспроизведения подписи на банковской карточке. В п. 7.2 Инструкции указано, что карточка заполняется с применением пишущей или электронно-вычислительной машины шрифтом черного цвета либо ручкой с пастой (чернилами) черного, синего или фиолетового цвета. Применение факсимильной подписи для заполнения полей карточки не допускается;

«Положение о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П, зарег. в Минюсте России 22.06.2012 № 24667) однозначно определяет, что подписи на расчетных документах в бумажном виде должны быть собственноручными;

В соответствии с Положением о переводном и простом векселе (утв. постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341) на векселе должна быть подпись векселедателя. Возможность использования факсимиле постановлением не предусмотрена. Судебная практика также указывает на запрет использования факсимиле на таких документах (информационное письмо Президиума ВАС РФ от 25.07.1997 № 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте», п. 1: при отсутствии на векселе собственноручной подписи векселедателя вексель признается составленным с нарушением формы со всеми вытекающими последствиями);

Инструкции по заполнению бухгалтерской и налоговой отчетности не содержат упоминания о возможности использования факсимиле вместо собственноручной подписи;

Согласно п. 3 ст. 2 Гражданского кодекса Российской Федерации гражданское законодательство не применяется к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в т.ч. к налоговым и другим финансовым и административным отношениям;

Согласно ст. 67 Трудового кодекса Российской Федерации от 30.12.2001 № 197-ФЗ. трудовой договор заключается в письменной форме, составляется в двух экземплярах, каждый из которых подписывается сторонами. В ТК РФ упоминание о факсимильной подписи отсутствует, что расценивается как запрет на проставление факсимиле на трудовом договоре и унифицированных формах первичной учетной документации по учету труда и его оплаты;

В соответствии с п. 5 ст. 185 Гражданского кодекса Российской Федерации доверенность от имени юридического лица подписывается его руководителем или иным уполномоченным лицом и заверяется печатью этого юридического лица. Если доверенность оформляет физическое лицо, то печать на ней отсутствует. Доверенность от имени юридического лица, основанного на государственной или муниципальной собственности, на получение или выдачу денежных средств и других имущественных ценностей должна быть подписана также главным бухгалтером этой организации.

Недопустимость использования факсимиле на доверенностях подтверждается письмами:

- МНС России от 01.04.2004 № 18-0-09/000042@ («… факсимиле не допускается использовать на доверенностях, платежных документах, других документах, имеющих финансовые последствия»);

- Минфина России от 26.10.2005 № 03-01-10/8-404;

В соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Одним из обязательных реквизитов первичного учетного документа являются подписи лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. В этой связи использование в первичных учетных документах факсимильного воспроизведения подписи лиц, ответственных за совершение хозяйственной операции и правильности ее оформления, по мнению финансовых и налоговых органов, не допускается.

Следует отметить, что есть прецеденты признания правомочности использования факсимильных подписей на таких документах, как акты (например, постановление Федерального арбитражного суда Московского округа от 18.06.2007, 25.06.2007 № КГ-А40/5478-07 по делу № А40-72168/06-48-533).

Наиболее дискуссионным в последнее время является вопрос о возможности использовании факсимильных подписей на счетах-фактурах.

Разъяснения ФНС России и Минфина России отсылают к п. 6 ст. 169 Налогового кодекса Российской Федерации (в ред. Федерального закона от 29.05.2002 № 57-ФЗ), буквальная трактовка которого запрещает использование факсимильного воспроизведения подписей руководителя организации, главного бухгалтера либо иных лиц, уполномоченных на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Учитывая неоднозначную судебную практику по данному вопросу, целесообразно исключить использование факсимиле на счетах-фактурах.

Проставление факсимиле руководителя на приказах, распоряжениях и прочих локальных нормативных актах организации допускается, но целесообразность введения такой практики достаточно спорна. Во-первых, локальные нормативные акты являются важнейшими документами организации, процесс их согласования и рассмотрения в большинстве случаев не относится к числу оперативных вопросов, решение которых требуется в течение нескольких часов. Во-вторых, при отсутствии руководителя (отпуск, командировка и т.д.) назначается работник, исполняющий его обязанности и обладающий правом подписи документов. Таким образом, использование факсимиле на приказах, распоряжениях и иных локальных нормативных актах организации нецелесообразно.

Хранение факсимилеХранение факсимиле должно осуществляться в сейфах, запираемых шкафах или иных местах, исключающих доступ к факсимиле лиц, не уполномоченных на их использование.

Работники, ответственные за использование и хранение факсимиле, обязаны принимать меры, исключающие возможность использования факсимиле не по назначению или не уполномоченными на то лицами, а также их порчу или хищение.

В случае утери или хищения факсимиле необходимо уведомить всех контрагентов, которым направляются документы, подписанные факсимильной подписью.

Передача и уничтожение факсимилеФаксимиле числятся за получившими их ответственными лицами до передачи (сдачи) либо замены (уничтожения).

В случае временного отсутствия (отпуск, командировка и т.д.) ответственного лица передача факсимиле другому работнику организации производится по акту приема-передачи факсимиле, утверждаемому руководителем, факсимиле которого передается.

При увольнении ответственных лиц закрепленные за ними факсимиле подлежат обязательной сдаче лицу, ответственному за ведение журнала учета факсимиле, в журнале учета делается соответствующая отметка.

Периодически (обычно ежегодно) назначенной руководителем организации специальной комиссией проводится проверка наличия и состояния факсимиле.

По результатам проверки составляется акт, в котором отражаются:

Пришедшие в негодность, утратившие значение факсимиле уничтожаются коллегиально, в присутствии членов комиссии по уничтожению, факт уничтожения факсимиле фиксируется в акте. Состав комиссии по уничтожению и факт уничтожения факсимиле утверждается приказом по организации.

ОтветственностьОтветственный работник, нарушивший правила учета, хранения и использования факсимиле, определяемые локальными нормативными актами организации, несет за это ответственность в соответствии с локальными нормативными актами организации и законодательством Российской Федерации (дисциплинарную, административную, уголовную и материальную).

Подводя итоги, отметим, что использование факсимиле в настоящее время стало очень распространенным и порой необходимым явлением. Но этот процесс требует тщательной проработки, четкой регламентации, утверждения перечня лиц, ответственных за проставление и хранение факсимиле, определения перечня вопросов и документов, на которых возможно проставление факсимильного воспроизведения подписи. Только при условии соблюдения вышеперечисленных условий риски применения факсимиле будут сведены к минимуму, а рабочий процесс максимально оптимизирован.

О.А. Лепеха, начальник отдела документационного обеспечения ООО "Газпром инвестпроект"

* Пункт 2 ст. 160 Гражданского кодекса Российской Федерации (в ред. Федерального закона от 06.04.2011 № 65-ФЗ).

** Большой Энциклопедический словарь. М. Большая Российская энциклопедия, СПб. "Норит", 2000.

*** Ожегов, С.И. Шведова, Н.Ю. Толковый словарь русского языка. М. «ИТИ Технологии», 2008.

Возможность использования при совершении сделок факсимиле предусмотрена в п. 2 ст. 160 ГК РФ: «Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон»

Вместе с тем использование любых аналогов собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашениями сторон.

При выборе изготовителя печатей, штампов, факсимиле обращайте внимание на его опыт и деловую репутацию. Помните, что от благонадежности штемпелеизготовителя напрямую зависит безопасность Вашей организации.

Изготовление факсимиле возможно с использованием нескольких технологий. Наиболее четкий оттиск факсимиле гарантирует изготовление по технологии лазерной гравировки. В этом случае возможно использование автоматической или ручной оснастки. Автоматическая оснастка незаменима при проставлении большого количества оттисков, а ручная оснастка, особенно карманные ее варианты, очень удобна для того, чтобы носить факсимиле с собой.

Не рекомендуется использовать факсимильную подпись на документах, подразумевающих материальную или иную ответственность. Однако, на практике, если контрагент согласен принимать факсимиле в качестве Вашей оригинальной подписи (обычно эта возможность оговаривается в тексте договора с контрагентом), то по Гражданскому Кодексу РФ документ будет иметь такую же юридическую силу как и с обычной подписью. Если Вы будете намерены использовать факсимиле в своей деятельности, то имеет смысл организовать этот процесс так, чтобы избежать злоупотреблений. Для этого после изготовления факсимиле нужно создать инструкцию по его использованию. В инструкции необходимо четко прописать: Лицо, ответственное за хранение факсимиле. Четкий перечень документов, на которых может быть поставлено. Список лиц, которые имеют право использования факсимиле. Контрольный образец оттиска факсимиле. При грамотном составлении указанной инструкции в случае нарушения должностным лицом порядка использования факсимиле, при котором организации наносится ущерб, возможно привлечение этого лица к материальной ответственности.

Необходимо помнить, что реально подделать настоящее факсимиле не менее сложно, чем и обычную подпись. Хороший эксперт при качественном оттиске всегда сможет отличить подделку от настоящего. Поэтому надо быть очень внимательным при наделении полномочий использования.

Ограничения использования факсимиле

Следует иметь в виду, что гражданское законодательство не применяется к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям.

Таким образом, применение факсимиле для оформления финансовых документов, налоговой отчетности. запросов или заявлений в государственные органы не представляется возможным. Это ограничение также распространяется:

· на бухгалтерскую отчетность и первичные учетные документы;

· платежные документы;

· случаи оформления карточки с образцами подписей;

Отдельного внимания заслуживает вопрос об использовании факсимильных подписей в счетах-фактурах. В этих документах, по мнению налоговой службы и Минфина РФ, не допустимо пользоваться факсимильным воспроизведением подписи. Однако арбитражная практика на сегодняшний день в этом вопросе полностью на стороне налогоплательщика. Как указывают судьи, факсимиле является аналогом собственноручной подписи, и запрета на его применение при оформлении счетов-фактур законодательством не установлено. Исключением могут быть лишь дела, в которых доказана недобросовестность действий организации.

Еще одним ограничением в использовании факсимиле является порядок оформления унифицированных документов по учету труда. В форме каждого из таких документов предусмотрено место именно для личной подписи руководителя. По этой причине применение факсимиле в них запрещено.

Отметим, что форма трудового договора унифицированным документом не является. Поэтому в данном случае однозначного мнения нет. Сторонники собственноручной подписи ссылаются на ст. 67 Трудового кодекса, согласно которой стороны должны подписать оба экземпляра трудового договора. Отсюда и делается вывод о невозможности применения факсимиле. По мнению же автора, ни указанная формулировка, в частности, ни трудовое законодательство в целом не содержат запрета на использование факсимиле при заключении трудового договора.

Кроме того, необходимо иметь в виду, что Госкомстатом утвержден государственный стандарт, устанавливающий требования к оформлению организационно-распорядительных документов (постановлений, распоряжений, приказов, решений, протоколов, актов, писем и др). Согласно этому правилу, в указанных документах должны стоять личные подписи должностных лиц. Иногда контролирующие органы ссылаются на нормы данного стандарта в обосновании своей позиции, например, в письмах или в арбитраже.

Здесь следует знать, что требования этого ГОСТа являются рекомендуемыми, что указано в самом стандарте. Поэтому им можно руководствоваться по собственному усмотрению.

Автор: Александр ЗОЛОТУХИН

Понятие «факсимиле» и порядок его изготовленияЗаконодательство Украины это понятие не определяет, поэтому утверждать что-либо конкретное и бесспорное в отношении факсимиле не представляется возможным. Но в обыденном понимании это обычный штамп, оттиском которого является подпись. То есть когда вы ставите свою подпись (расписываетесь), то росчерком руки выводите определенные графические символы. А теперь представьте, что эти символы уже расположены на штампе, и для того, чтобы поставить подпись, вы просто одним движением руки ставите штамп, где оттиском будет ваша подпись. Вот это и есть подпись с использованием факсимиле.

Кстати, согласно словарю1, факсимиле (с ударением на втором слоге) — точное воспроизведение какого-нибудь графического оригинала (чертежа, рукописи, рисунка, документа, подписи и т.п.) фотографическим способом, печатью или другой репродукцией; клише, печать, с помощью которых можно неоднократно воспроизводить собственноручную подпись. Изготовляются факсимиле штемпельно-граверными мастерскими (участками) по ходатайствам предприятий-заказчиков. В этом случае разрешение органов внутренних дел не требуется.

Законна ли факсимильная подпись?Законность использования факсимиле подтверждается Положением № 88 (п.2.5) и ГКУ (часть третья ст.207). Отметим, что и Минюст Украины (в письме от 10.01.2005 г. № 19-45-1590), и Минфин Украины (в письме от 19.01.2005 г. № 31-04200-30-29/819) допускают применение факсимиле согласно указанным выше документам. В связи с этим отметим следующее.

Нормы Положения № 88 применяются при документировании хозяйственных операций (фактов предпринимательской и прочей деятельности, которые влияют на состояние имущества, капитала, обязательств и финансовых результатов), для чего используются первичные документы (письменные свидетельства, которые фиксируют и подтверждают хозяйственные операции, включая распоряжения и разрешения администрации (собственника) на их проведение) (п.2.1 Положения).

А в ст.207 ГКУ речь идет о сделках — действиях лица, направленных на приобретение, изменение или прекращение гражданских прав и обязательств (п.1 ст.202 ГКУ). Как сказано в Комментарии к ГКУ2 «Сделки отличаются от других юридических фактов следующими особенностями: во-первых, сделки являются волевыми актами. Волевой характер действий выражается в том, что субъекты права, осуществляя сделку, стремятся достичь определенного правового результата. Этим сделки отличаются от такого вида юридических фактов, как события». Иными словами, сделка — это факт, характеризующий, в первую очередь, намерение сторон достичь согласия по какому-либо вопросу, а в первичных документах отражаются уже свершившиеся события.

Отметим также, что согласно ст.1 ГКУ гражданским законодательством регулируются отношения, основанные на юридическом равенстве, свободном волеизъявлении, имущественной самостоятельности их участников; к имущественным отношениям, основанным на административном или другом властном подчинении одной стороны другой стороне, а также к налоговым, бюджетным отношениям гражданское законодательство не применяется, если другое не установлено законом.

Поэтому применительно к деятельности предприятия часть третья ст.207 ГКУ регламентирует лишь подписание с использованием факсимиле различных договорных документов, на которые распространяется действие ГКУ, а п.2.5 Положения № 88 — подписание первичных документов.

Но есть документы, которые не являются ни первичными, ни договорными. Например, финансовая, статистическая или налоговая отчетность, информационные письма предприятия, трудовые договоры и т.д. В случае с ними следует исходить из специального законодательства, регламентирующего вопросы составления этих документов.

Взгляд на факсимиле с точки зрения ГКУИсходя из буквального прочтения части третьей ст.207 ГКУ можно заключить, что подписание договорных документов с использованием факсимиле — скорее исключение из общего правила, согласно которому документы должны подписываться собственноручно. Поэтому этой нормой и определено, что использование факсимиле при совершении сделок допускается только в законодательно установленных случаях или по письменному согласию сторон, в котором должны содержаться образцы соответствующего аналога их собственноручных подписей.

Специального нормативного документа, в котором для отдельных видов сделок допускалось бы подписание документов с использованием факсимиле, в настоящее время нет. Поэтому «узаконить» факсимиле для подписания сделок можно лишь в письменном договоре, в котором должно быть указано, что стороны при заключении договоров в дальнейшем вместо собственноручной подписи будут использовать факсимиле (с приложением оттиска). Стороны могут также обменяться соответствующими письмами с собственноручными подписями и оттисками факсимиле.

После выполнения этих формальностей допускается использование факсимиле при подписании договорных документов между сторонами.

Что можно подписывать факсимиле, а что нельзяСогласно п.2.5 Положения № 88 факсимиле — одна из разновидностей подписи (наряду с традиционной личной подписью). Поэтому если в соответствующем нормативном акте предусмотрено, что какой-либо конкретный документ должен быть подписан должностным лицом, то это значит, что он может быть подписан любым видом подписи — личной, с использованием факсимиле, штампа, символа и т.д.

В нормативных документах встречается также такое словосочетание, как «собственноручная подпись». Перефразировать эту формулировку можно как подпись, сделанная исключительно «вручную». Из этого можно сделать вывод, что если имеется в виду личная подпись, факсимиле использовать нельзя.

Согласно п.2.8 и п.2.9 Положения № 88 дополнительные требования к порядку создания первичных документов о кассовых и банковских операциях, движении ценных бумаг, товарно-материальных ценностей и прочих объектов имущества, а также порядок использования первичных документов строгой отчетности предусматриваются другими нормативными актами.

Поэтому в любом случае, перед тем как подписывать какой-либо первичный документ с использованием факсимиле, следует ознакомиться с нормативным актом, которым этот документ утвержден. Если там говорится просто о подписи, факсимиле использовать можно, если о собственноручной подписи — нельзя. Конечно же, идеальный вариант — это когда в документе четко говорится о возможности использования факсимиле.

Теперь, с учетом сказанного, приведем перечень первичных документов, которые определенно можно подписывать с использованием факсимиле:

- документы по аккредитиву, если в аккредитиве не предусмотрено иное (п.«в» ст.20 Правил № 5003);

- чеки в иностранной валюте, эмитированные за границей и предьявленные для оплаты на территории Украины, предназначенные для выплаты пенсий (перевода пенсий иностранных государств резидентам Украины) или в прочих случаях, предусмотренных законодательством страны чекодателя (п.2.2 Положения № 5204);

- кассовые документы (в том числе приходный и расходный кассовые ордера — типовая форма № КО-1 и № КО-2), кроме подписи получателя наличности. Поскольку в Положении № 6375 говорится просто о подписи соответствующих лиц, кроме подписи (собственноручной) получателя (п.3.6);

- документы по учету сырья и материалов (приходные ордера, лимитно-заборные карточки, накладные-требования, карточки складского учета материалов и пр.);

- документы по учету заработной платы (расчетные, платежные ведомости и пр.);

- документы по движению личного состава и учету использования рабочего времени (приказы о приеме на работу, табели учета рабочего времени и пр.);

- акты приемки-передачи результатов услуг (работ) по гражданско-правовым договорам, если в договорах не указано иное и т.д.

Первичные документы, которые нельзя подписывать с использованием факсимиле:

- платежные поручения в иностранной валюте или банковских металлах, заявки на покупку или продажу иностранной валюты или банковских металлов (п.1.6 Положения № 826);

- денежные чеки (п.7 гл.1 р.III Инструкции № 3377);

- платежные требования, поручения и пр. (п.2.8 Инструкции № 228).

Факсимиле, налоговые накладные и другие документыПрежде всего обратим внимание на Постановление ВХСУ от 14.03.2006 г. по делу № 14/2464, в котором четко указано (речь шла о жалобе, подписанной факсимиле), что использовать факсимиле можно, поскольку это не запрещено законодательством. При этом наличие факсимиле вместо собственноручной подписи не означает, что документ подписан неизвестным или не уполномоченным лицом.

Но сначала вернемся к Положению № 88. Как было сказано выше, факсимиле считается разновидностью подписи, поэтому оно разрешено, кроме тех случаев, когда существует четкий запрет на его применение. Поэтому при подписании любых документов использовать факсимиле по общему правилу можно. Хотя этот вывод теоретически верен, применять его на практике рекомендуем осторожно, с учетом сложившегося мнения.

Например, в части подписания налоговых накладных. Постановлением ВХСУ № 5 признано законным подписывать налоговые накладные с использованием факсимиле, что можно только приветствовать. Хотя следует напомнить о письме Госпредпринимательства от 19.03.2004 г. № 1699, в котором сделан вывод, что поскольку согласно п.18 Порядка № 1659 все составленные экземпляры налоговой накладной подписываются лицом, уполномоченным плательщиком налога осуществлять поставку товаров (работ, услуг), налоговые накладные должны быть подписаны таким лицом собственноручно, без использования факсимиле. Велика вероятность, что налоговые органы при проверке налогоплательщиков будут скорее ссылаться на выводы этого письма, нежели на выводы Постановления ВХСУ № 5. Даже несмотря на то, что в письме содержится существенная методологическая ошибка: Госпредпринимательства делает свой вывод на основании части третьей ст.207 ГКУ, в которой, как мы помним, говорится о сделках, а не о свершившихся хозяйственных операциях.

На этих же основаниях и с учетом части третьей ст.207 ГКУ строит свои выводы относительно всех банковских документов и НБУ (письмо от 30.10.2006 г. № 25-113/2453-11507), не желая видеть на таких документах факсимиле вместо собственноручной подписи. Мы же, в свою очередь, продолжаем утверждать, что «базовая» часть третья ст.207 ГКУ к рассматриваемым ситуациям неприменима. Но во избежание недоразумений с налоговыми органами и НБУ советуем все-таки подписывать налоговые накладные и все банковские документы собственноручно, без использования факсимиле.

То же самое касается налоговой и прочей отчетности, а также некоторых других документов, которые, по мнению субъекта предпринимательства, могут нести с собой какие-либо риски. Например, трудовые и коллективные договоры, трудовые книжки и т.п.Хотя «профильное» законодательство не содержит запрета относительно подписи всех этих документов с использованием факсимиле.

Самым беспроблемным в этом отношении будет подписание с использованием факсимиле внутренних документов предприятия — приказов, распоряжений и т.п. что также не запрещено законодательством.

Особенности использования факсимилеОчевидно, что факсимиле используется с целью ускорения процесса подписания документов. Это особенно актуально, когда документов много (кассовых документов, актов, накладних и т.д.).

Существует также мнение, что факсимиле подписи, например, директора, можно использовать для подписи документов в случае его отсутствия.

И тогда будет считаться, что документы подписаны именно директором. Заметим, что частое отсутствие директора и является зачастую решающей причиной для использования факсимиле его подписи.

Здесь сразу скажем, что факсимиле — личный неотъемлемый атрибут лица, подпись которого он содержит. Это следует как из самой сути процесса подписи документов10, так и из смысла норм многих нормативно-правовых актов. Например, согласно части второй ст.207 ГКУ сделка, которую совершает юридическое лицо, подписывается лицами, уполномоченными на это его уставными документами и т.п. Таким образом, если такие полномочия имеет директор, то только он собственноручно имеет право поставить факсимиле своей подписи.

Пунктом 1 ст.11 Закона о бухучете установлено, что руководитель (а не какое-либо другое лицо) подписывает финансовую отчетность. А в п.2 ст.9 Закона о бухучете определено еще более конкретно: первичные документы, среди всего прочего, должны содержать личную подпись или другие данные, которые дают возможность идентифицировать лицо, которое принимало участие в совершении хозяйственной операции. Иными словами, если работник не принимал участия в совершении хозяйственной операции, факсимиле его подписи не может стоять на документе. Иначе такой документ будет попросту поддельным.

Поэтому передать факсимиле одного лица другому, чтобы тот, другой, подписывался за первого, нельзя. Даже если в силу каких-то причин этот другой будет заменять первого, он должен будет ставить свою подпись или свое факсимиле, а не факсимиле первого.

Сколько нужно факсимиле и где их хранитьВ принципе у предприятия может быть столько факсимиле, сколько у него работников, подписывающих документы. Другое дело, целесообразно ли для всех работников его изготавливать. Этот вопрос предприятие должно решить самостоятельно, исходя из конкретных обстоятельств.

Что касается вопроса хранения факсимиле, то здесь нужно исходить из того, что это неотъемлемый атрибут лица, подпись которого оно содержит. Но поскольку факсимиле изготавливается по заказу предприятия для использования в своей деятельности, под лицом понимается не физическое лицо в широком смысле этого слова, как гражданин, а физическое лицо как работник предприятия и его представитель. То есть в контексте этой статьи мы рассматриваем только факсимиле, которое используется для подписи документов, которые создаются в процессе деятельности предприятия. В таком случае факсимиле хотя и является атрибутом соответствующего работника, однако оно не является его собственностью. Это собственность предприятия. Поэтому и решать, где и как хранить факсимиле, должно предприятие.

Например, приказом по предприятию может быть установлено, что факсимиле в рабочее время находится на рабочем месте работника, где должна быть предусмотрена невозможность доступа к нему других лиц, а в нерабочее время хранится в сейфе.

Порядок использования факсимилеДля того, чтобы обезопасить себя от возможных проблем признания подписанных с использованием факсимиле документов недействительными, следует приказом по предприятию (распоряжением) определить: перечень документов, которые разрешено подписывать с использованием факсимиле, перечень лиц, которые могут это делать и факсимиле подписи которых подлежит изготовлению, порядок хранения факсимиле, порядок его уничтожения (например, в случае увольнения работника) и другие существенные, по мнению предприятия, нюансы.

Так как факсимиле являются по сути штампами, при их использовании следует соблюдать положения Инструкции № 17 (в первую очередь пп.3.1.11, пп.3.1.12, п.3.4).

Ответственность и контроль за соблюдением порядка хранения и законностью использования факсимиле возлагается на руководителей предприятий. Наряду с другими печатями и штампами факсимиле учитываются в Журнале учета и выдачи печатей и штампов (приложение 12 к Инструкции № 17). Хранить их следует в сейфах или металлических шкафах. При этом может быть предусмотрена передача факсимиле по окончании рабочего дня ответственному работнику, например, кассиру, для размещения на хранение в сейфе или металлическом шкафу. О каждой такой приемке-передаче делается запись в Журнале учета. Ежегодно назначенной руководителем предприятия комиссией проводится проверка наличия факсимиле. Изношенные и другие, подлежащие ликвидации факсимиле, передаются для уничтожения в органы внутренних дел. В случае кражи или утери факсимиле руководители предприятий должны немедленно уведомить об этом органы внутренних дел и принять меры по их розыску.

Факсимиле в налоговом и бухгалтерском учетеПоскольку срок службы факсимиле превышает один год, а стоимость их обычно менее установленного на предприятии стоимостного критерия для материальных ценностей, которые входят в состав основных средств, в бухгалтерском учете их обычно отражают в составе малоценных необоротных материальных активов (МНМА) на субсчете 112 «Малоценные необоротные материальные активы». Если стоимость факсимиле больше упомянутого критерия, они учитываются в составе основных средств на субсчете 106 «Инструменты, приспособления и инвентарь».

Заметим, что обычно стоимость одного факсимиле гораздо меньше 1000 грн. кроме того, как правило, оно используется в хозяйственной деятельности предприятия (если трудовая функция работника, подпись которого содержит факсимиле, связана с хозяйственной деятельностью и при ее выполнении необходимо подписывать документы), поэтому в налоговом учете стоимость такого факсимиле согласно пп.8.2.1 ст.8 Закона о прибыли11 относится к составу валовых расходов, а НДС при приобретении — к составу налогового кредита по НДС по общему правилу.