Рейтинг: 5.0/5.0 (1897 проголосовавших)

Рейтинг: 5.0/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

Юрид ическое лицо обязано сообщить в регистрирующий орган (инспекция Федеральной налоговой службы (далее ФНС)) по месту своего нахождения в течение трех дней с момента изменения следующих сведений:

а) полное и (в случае, если имеется) сокращенное наименование, в том числе фирменное наименование, для коммерческих организаций — на русском языке. В случае, если в учредительных документах юридического лица его наименование указано на одном из языков народов Российской Федерации и (или) на иностранном языке, в едином государственном реестре юридических лиц указывается также наименование юридического лица на этих языках;

б) организационно-правовая форма;

в) адрес (место нахождения) постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом;

г) способ образования юридического лица (создание или реорганизация);

д) сведения об учредителях (участниках) юридического лица, в отношении акционерных обществ также сведения о держателях реестров их акционеров;

е) подлинники или засвидетельствованные в нотариальном порядке копии учредительных документов юридического лица;

ж) сведения о правопреемстве — для юридических лиц, созданных в результате реорганизации иных юридических лиц, для юридических лиц, в учредительные документы которых вносятся изменения в связи с реорганизацией, а также для юридических лиц, прекративших свою деятельность в результате реорганизации;

з) дата регистрации изменений, внесенных в учредительные документы юридического лица, или в случаях, установленных законом, дата получения регистрирующим органом уведомления об изменениях, внесенных в учредительные документы;

и) способ прекращения деятельности юридического лица (путем реорганизации, ликвидации или путем исключения из единого государственного реестра юридических лиц по решению регистрирующего органа);

к) размер указанного в учредительных документах коммерческой организации уставного капитала (складочного капитала, уставного фонда, паевых взносов или другого);

л) фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или данные иных документов, удостоверяющих личность в соответствии с законодательством Российской Федерации, и идентификационный номер налогоплательщика при его наличии;

н) сведения о филиалах и представительствах юридического лица;

п) коды по Общероссийскому классификатору видов экономической деятельности;

р) номер и дата регистрации юридического лица в качестве страхователя:

в территориальном органе Пенсионного фонда Российской Федерации;

в исполнительном органе Фонда социального страхования Российской Федерации;

в территориальном фонде обязательного медицинского страхования;

В случае, если изменение указанных сведений, произошло в связи с внесением изменений в учредительные документы, то внесение изменений в Единый государственный реестр юридических лиц (далее ЕГРЮЛ) осуществляется в порядке, предусмотренном главой 6 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

а) подписанное заявителем заявление о государственной регистрации;

б) решение о внесении изменений в учредительные документы юридического лица;

в) изменения, вносимые в учредительные документы юридического лица;

г) документ об уплате государственной пошлины. Размер госпошлины определен статьей 333.33 Налогового кодекса Российской Федерации и составляет 400 рублей.

Для внесения в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, связанных с внесением изменений в учредительные документы, в регистрирующий орган предоставляется подписанное заявителем заявление о государственной регистрации изменений, вносимых в учредительные документы, по форме №13001, утвержденной Постановлением Правительства Российской Федерации от 19 июня 2002 года №439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей».

В заявлении подтверждается, что изменения, вносимые в учредительные документы юридического лица, соответствуют установленным законодательством Российской Федерации требованиям, что сведения, содержащиеся в этих учредительных документах и в заявлении, достоверны и соблюден установленный федеральным законом порядок принятия решения о внесении изменений в учредительные документы юридического лица.

Заявление состоит из нескольких разделов содержащих подробные указания (для составителя заявления) по заполнению конкретной информации, которая подлежит внесению или может потребоваться для внесения тех или иных сведений в ЕГРЮЛ.

Порядок заполнения заявления установлен Приказом ФНС Российской Федерации от 1 ноября 2004 года №САЭ-3-09/16@ «О Методических разъяснениях по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя».

Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица (форма №Р13001) с приложениями листов Ж, З представляется в регистрирующий орган при изменении сведений о видах экономической деятельности унитарных предприятий, некоммерческих организаций.

Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица (форма №Р13001), также может быть представлено в регистрирующий орган при внесении изменений в учредительные документы, в том числе в сведения о виде экономической деятельности, иных юридических лиц.

При представлении в регистрирующий орган Заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица (форма №Р13001), заполняются только те листы приложений к заявлению, которые содержат сведения, подлежащие изменению. Представление незаполненных листов к заявлению не требуется.

Требования к оформлению решения о внесении изменений в учредительные документы юридического лица, представляемого в регистрирующий орган в соответствии с пунктом 1 статьи 17 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», установлены положениями федеральных законов о юридических лицах соответствующих организационно-правовых форм (Письмо МНС Российской Федерации от 7 февраля 2003 года №ММ-6-09/172@ «О применении пункта 1(б) статьи 17 федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц».

Регистрирующий орган обязан выдать заявителю расписку в получении документов, представленных заявителем в регистрирующий орган для государственной регистрации изменений, вносимых в учредительные документы юридического лица.

Государственная регистрация изменений, вносимых в учредительные документы юридического лица осуществляется регистрирующим органом по месту нахождения юридического лица.

Представление документов для регистрации изменений в учредительные документы осуществляется в порядке, предусмотренном статьей 9 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Представление документов осуществляется в сроки, предусмотренные статьей 8 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В случае внесения изменений в сведения в связи с переменой места нахождения юридического лица, регистрирующий орган вносит в ЕГРЮЛ соответствующую запись и пересылает регистрационное дело в регистрирующий орган по новому месту нахождения юридического лица.

В случае государственной регистрации учредительных документов в новой редакции в ЕГРЮЛ вносится соответствующая запись.

Уведомление о внесении изменений в учредительные документы юридического лица.

В соответствии с пунктом 1 статьи 19 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в случаях, установленных федеральными законами, юридическое лицо представляет в регистрирующий орган по месту своего нахождения подписанное заявителем уведомление о внесении изменений в учредительные документы, решение о внесении изменений в учредительные документы и изменения.

Такие случаи установлены в федеральных законах, в частности:

- Федеральный закон от 11 июля 2001 года №95-ФЗ «О политических партиях». Согласно пункту 2 статьи 12 Федерального закона от 11 июля 2001 года №95-ФЗ «О политических партиях» организационный комитет уведомляет в письменной форме федеральный орган исполнительной власти, уполномоченный на осуществление функций в сфере регистрации политических партий, о своем намерении создать политическую партию и указывает ее предполагаемое наименование;

- Федеральный закон от 26 декабря 1995 года №208-ФЗ «Об акционерных обществах». Пункт 5 статьи 5 указанного Закона предусматривает необходимость уведомления налогового органа при изменениях в уставе общества, касающихся сведений о его филиалах и представительствах);

- Федеральный закон от 8 февраля 1998 года №14-ФЗ «Об обществах с ограниченной ответственностью». Пункт 6 статьи 5 указанного Закона устанавливает уведомительный порядок при изменениях в уставе общества, касающихся сведений о его филиалах и представительствах.

В данном случае законодатель обязывает «сообщить» об изменениях (данное сообщение носит уведомительный характер и уплата государственной пошлины за внесение изменений в ЕГРЮЛ не требуется), а не заявлять о государственной регистрации произошедших изменений сведений.

Форма уведомления утверждена Постановлением Правительства Российской Федерации от 19 июня 2002 года №439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей».

В уведомлении о внесении в государственный реестр изменений, касающихся сведений о юридическом лице, подтверждается, что вносимые изменения соответствуют установленным законодательством Российской Федерации требованиям и содержащиеся в заявлении сведения достоверны.

Заявление (форма №Р13002) состоит из нескольких разделов содержащих подробные указания (для составителя заявления) по заполнению конкретной информации, которая подлежит внесению или может потребоваться для внесения тех или иных сведений в ЕГРЮЛ.

Уведомление о внесении изменений в учредительные документы юридического лица (форма №Р13002), представляется в регистрирующий орган по месту нахождения юридического лица, которое вносит изменения в учредительные документы.

Порядок заполнения заявления установлен Приказом ФНС Российской Федерации от 1 ноября 2004 года №САЭ-3-09/16@ «О Методических разъяснениях по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя».

Регистрирующий орган обязан выдать расписку в получении документов, представленных заявителем об изменениях, вносимых в учредительные документы.

При внесении изменений в учредительные документы юридического лица регистрирующий орган, в срок не более чем пять дней с момента получения указанного уведомления, вносит соответствующую запись в ЕГРЮЛ, о чем в письменной форме сообщает юридическому лицу (пункт 2 статьи 19 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

В случаях, предусмотренных федеральными законами, изменения, внесенные в учредительные документы, приобретают силу для третьих лиц с момента уведомления регистрирующего органа о таких изменениях (пункт 3 статьи 19 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Внесение изменений (не связанных с внесением в учредительные документы) в сведения о юридическом лице, содержащихся в едином государственном реестре.

Перечень сведений (при изменении которых не требуется внесение изменений в учредительные документы), при изменении которых юридическое лицо в течение трех дней обязано сообщить об этом в регистрирующий орган по месту своего нахождения, указан в пункте 1 статьи 5 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», за исключением сведений, указанных в подпунктах «м», «о — с».

В случае, если изменение указанных сведений произошло в связи с внесением изменений в учредительные документы, внесение изменений в ЕГРЮЛ осуществляется в порядке, предусмотренном главой VI Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В данной главе речь идет о порядке внесения в ЕГРЮЛ изменений в сведения, когда такие изменения производятся при отсутствии обязательного требования вносить измененные сведения в учредительные документы юридического лица.

Подчеркиваем, что в данном случае законодатель обязывает «сообщить» об изменениях (данное сообщение носит уведомительный характер и уплата государственной пошлины за внесение изменений в ЕГРЮЛ не требуется), а не заявлять о государственной регистрации произошедших изменений сведений.

Внесение в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы юридического лица, осуществляется регистрирующим органом по месту нахождения юридического лица.

Представление документов для внесения в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы юридического лица, осуществляется в порядке, предусмотренном статьей 9 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Государственная регистрация осуществляется в сроки, предусмотренные статьей 8 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В случае внесения изменений в сведения, в связи с переменой места нахождения юридического лица, регистрирующий орган вносит в ЕГРЮЛ соответствующую запись и пересылает регистрационное дело в регистрирующий орган по новому месту нахождения юридического лица.

Для внесения в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, в регистрирующий орган предоставляется подписанное заявителем заявление о внесении изменений в ЕГРЮЛ по форме№Р14001, утвержденной Постановлением Правительства Российской Федерации от 19 июня 2002 года №439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей».

Порядок заполнения указанного заявления установлен Приказом ФНС Российской Федерации от 1 ноября 2004 года №САЭ-3-09/16@ «О Методических разъяснениях по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя».

Заявление состоит из нескольких разделов, содержащих подробные указания (для составителя заявления) по заполнению конкретной информации, которая подлежит внесению или может потребоваться для внесения тех или иных сведений в ЕГРЮЛ.

При представлении в регистрирующий орган Заявления о внесении в ЕГРЮЛ изменений в сведения о юридическом лице, не связанных с внесением изменений в учредительные документы (форма №Р14001), для некоммерческих организаций (форма №РН0004,утвержденная Постановлением Правительства Российской Федерации от 15 апреля 2006 года №212 «О мерах по реализации отдельных положений федеральных законов, регулирующих деятельность некоммерческих организаций» заполняются только те листы приложений к заявлению, которые содержат сведения, подлежащие изменению. Представление незаполненных листов приложений к заявлению не требуется.

Рассмотрим некоторые вопросы, касающиеся внесения изменений в сведения в ЕГРЮЛ, но не связанных с внесением изменений в учредительные документы.

На практике часто происходит смена руководителя юридического лица, то есть лица имеющего право без доверенности действовать от имени юридического лица.

Изменение сведений о лице, имеющем право без доверенности действовать от имени юридического лица, осуществляется в соответствии с пунктом 2 статьи 17 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» путем представления в регистрирующий (налоговый) орган заявления по форме №Р14001.

Согласно положениям статьи 9 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» заявителем при государственной регистрации юридического лица, в частности при представлении заявления по форме №Р14001, может быть руководитель постоянно действующего исполнительного органа регистрируемого юридического лица или иное лицо, имеющие право без доверенности действовать от имени этого юридического лица.

В соответствии с положениями пункта 4 статьи 5 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» при несоответствии сведений государственных реестров сведениям, содержащимся в документах, представленных для государственной регистрации, сведения, содержащиеся в государственных реестрах, считаются достоверными до внесения в них соответствующих изменений.

Принимая во внимание изложенное, при смене руководителя юридического лица в регистрирующий орган представляется заявление по форме №Р14001, подписанное лицом, сведения о котором содержатся в государственном реестре (прежним руководителем) (Письмо ФНС Российской Федерации от 26 октября 2004 года №09-0-10/4223 «К вопросу о внесении изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц»).

Если в регистрирующий орган представлено заявление по форме №Р14001, подписанное неуполномоченным лицом, сведения о котором не содержатся в ЕГРЮЛ, регистрирующий орган вправе вынести решение об отказе по причине непредставления документа (заявления).

Пунктом 5 статьи 5 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» предусмотрена обязанность юридического лица в течение трех дней с момента изменения сведений, содержащихся в ЕГРЮЛ, сообщить об этом в регистрирующий орган.

В случае, если при смене руководителя юридического лица лицо, сведения о котором содержатся в государственном реестре, не представляет в регистрирующий орган заявление по форме №Р14001, регистрирующий орган вправе привлечь указанное должностное лицо к административной ответственности на основании пункта 3 статьи 14.25 КоАП РФ. При этом сведения о досрочном прекращении полномочий руководителя юридического лица и назначении нового руководителя могут быть представлены в регистрирующий орган учредителем юридического лица, третьими лицами. Указанная информация является основанием для рассмотрения вопроса о привлечении к ответственности руководителя юридического лица за нарушение сроков представления сведений в регистрирующий орган.

При внесении изменений в сведения о руководителе органа государственной власти, местного самоуправления, российских акционерных обществ, унитарных предприятий, государственных учреждений необходимо учитывать, что он назначается на основании распорядительного акта органа государственной власти Российской Федерации, субъекта Российской Федерации, органа местного самоуправления, решения собственника унитарного предприятия, государственного учреждения. Соответственно заявление по форме №Р14001 при смене руководителя органа государственной власти, местного самоуправления, российского акционерного общества, унитарного предприятия, государственного учреждения подписывается уполномоченным лицом, указанным в распорядительном акте, решении. Данное уполномоченное лицо подписывает заявление по форме №Р14001, регистрирующий орган уведомляется о его назначении (заверенная копия распорядительного акта, решения) (Письмо ФНС Российской Федерации от 26 октября 2004 года №09-0-10/4223 «К вопросу о внесении изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц»).

На практике нередко возникают ситуации, когда невозможно представить в регистрирующий орган заявление по форме №Р14001, подписанное лицом, сведения о котором содержатся в ЕГРЮЛ (прежним руководителем). Такие ситуации возможны вследствие объективных причин: смерть руководителя, объявлении судом умершим и так далее, а также при нежелании руководителя исполнять данную обязанность.

В случае смерти физического лица либо вынесения судом решения о признании физического лица умершим или безвестно отсутствующим, определения о назначении опекуна для охраны имущества безвестно отсутствующего полномочия руководителя постоянно действующего исполнительного органа юридического лица прекращаются. При этом юридическое лицо вправе уведомить об этом регистрирующий орган с приложением нотариально заверенных копий соответствующих документов (свидетельства о смерти, решения, определения суда). После чего вновь назначенный руководитель постоянно действующего исполнительного органа юридического лица или лицо, имеющее право без доверенности действовать от имени юридического лица, представляет в регистрирующий орган заявление по форме №Р14001 (Письмо ФНС Российской Федерации от 26 октября 2004 года №09-0-10/4223 «К вопросу о внесении изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц»).

При нарушении срока внесения изменений в государственный реестр (заявление по форме №Р14001) юридическим лицом, руководитель которого умер, указанное юридическое лицо может быть привлечено к административной ответственности, предусмотренной статьей 19.7 Кодекса Российской Федерации об административных правонарушениях (далее КоАП РФ).

В случае поступления в регистрирующий орган обращения заинтересованных лиц о невозможности представления заявления по форме №Р14001, подписанного лицом, сведения о котором содержатся в ЕГРЮЛ (прежним руководителем), в целях обеспечения актуальности и достоверности сведений о руководителе постоянно действующего исполнительного органа юридического лица, содержащихся в ЕГРЮЛ, регистрирующий орган осуществляет мероприятия по установлению лица, имеющего право действовать от имени юридического лица без доверенности, на основании документов, представленных в ходе рассмотрения дела об административном правонарушении.

Дело об административном правонарушении, предусмотренном частью 3 статьи 14.25 КоАП РФ, возбуждается регистрирующим органом в отношении должностного лица юридического лица, сведения о котором содержатся в государственном реестре, в связи с неисполнением им обязанности, предусмотренной пунктом 5 статьи 5 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В случае документального подтверждения полномочий лица, сведения о котором содержатся в ЕГРЮЛ, регистрирующий орган при повторном представлении заявления по форме №Р14001, подписанного неуполномоченным лицом, принимает решение об отказе в государственной регистрации.

В случае документального подтверждения полномочий лица, сведения о котором в ЕГРЮЛ отсутствуют, регистрирующий орган осуществляет внесение соответствующей записи в государственный реестр на основании заявления по форме №Р14001, подписанного указанным лицом.

В том случае, если на основании представленных в регистрирующий орган взаимоисключающих документов отсутствует возможность установить лицо, имеющее право без доверенности действовать от имени юридического лица, регистрирующему органу при осуществлении функций по государственной регистрации необходимо исходить из того, что лицом, имеющим право действовать от имени юридического лица без доверенности, является лицо, сведения о котором содержатся в ЕГРЮЛ. К такому выводу пришла ФНС Российской Федерации в Письме от 20 апреля 2005 года №ЧД-6-09/328@ «Об обеспечении актуальности и достоверности сведений, содержащихся в едином государственном реестре юридических лиц».

В тоже время ФНС Российской Федерации в Письме от 7 декабря 2004 года №09-0-10/4831@ «В дополнение к Письму МНС России от 26.10.2004 №09-0-10/4223@» дополнительно указала:

«При представлении в регистрирующий (налоговый) орган Министерством юстиции Российской Федерации и его территориальными органами, а также Центральным банком Российской Федерации и его территориальными органами документов для внесения в Единый государственный реестр юридических лиц записей о юридических лицах, в отношении которых установлен специальный порядок государственной регистрации, в частности, заявления, подписанного неуполномоченным лицом (новым руководителем постоянно действующего исполнительного органа), регистрирующим (налоговым) органам не рекомендуется квалифицировать данный факт как непредставление необходимого документа».

Таким образом, оснований к привлечению к ответственности по статье 19.7 КоАП РФ нет.

Данное положение подтверждается и судебной практикой: Постановлением Федерального арбитражного суда Уральского округа от 18 января 2006 года по делу №Ф09-4449/05-С4 установлено, что отказ налогового органа в регистрации по причине подачи заявления новым директором является незаконным.

При заполнении сведений о видах экономической деятельности указываются все виды экономической деятельности юридического лица, которые подлежат внесению в ЕГРЮЛ.

Подробно о кодах Общероссийского классификатора видов экономической деятельности — смотрите Постановление Госстандарта Российской Федерации от 6 ноября 2001 года №454-ст «О принятии и введении в действие ОКВЭД».

Регистрирующий орган выдает заявителю расписку в получении документов, представленных для внесения в ЕГРЮЛ изменений в сведения, не связанных с внесением изменений в учредительные документы.

Более подробно с вопросами, касающимися юридических лиц на всех стадиях существования (от создания до ликвидации), Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Хозяйственные общества и унитарные предприятия».

Рекомендуйте статью коллегам:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

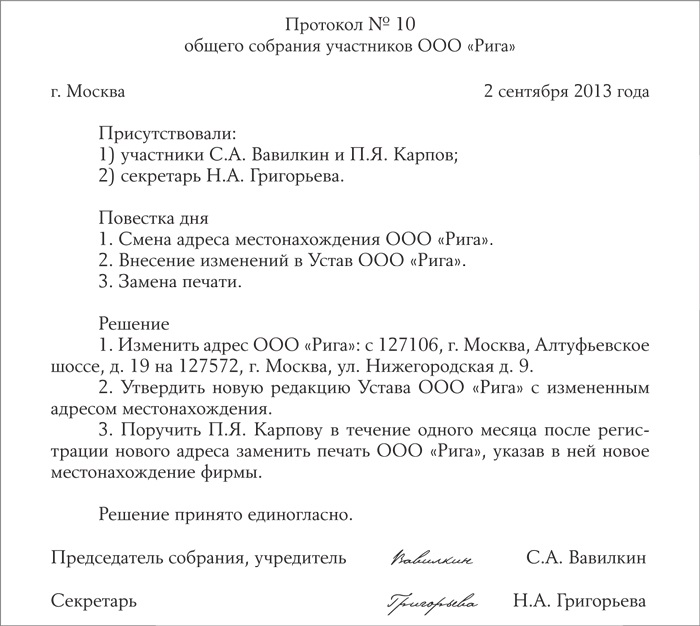

В процессе деятельности компании время от времени возникает необходимость изменить некоторые положения устава или сведения, занесенные в государственный реестр. Право изменять учредительные документы ограничивается лишь некоторыми требованиями законодательства, но каждую новую редакцию и каждое изменение данных, отраженных в ЕГРЮЛ. необходимо регистрировать в налоговой инспекции – это обязанность налогоплательщика, неисполнение которой может повлечь множество неприятных последствий.

Процедура внесения изменений в уставРегистрация изменений в уставе обязательна. Учредительные документы не только определяют порядок управления юридическим лицом и направления его деятельности, они имеют юридическую силу для третьих лиц, вступающих в отношения с компанией. Также регистрация каждой новой редакции учредительных документов необходима для того, чтобы ФНС хранила их актуальные редакции.

После принятия в 2009 году новой редакции ФЗ «Об обществах с ограниченной ответственностью» к учредительным документам большинства действующих на рынке юридических лиц (ООО и акционерных обществ) относится только устав, учредительный договор действует лишь до момента полной оплаты уставного капитала, поэтому внесение в него изменений в процессе деятельности юридического лица не требуется. Учредительный договор является учредительным документом только для полных товариществ и товариществ на вере. Также законодательство устанавливает, что фермерские хозяйства действуют на основании соглашения о создании, а некоммерческие организации могут действовать на основании общих положений о подобных организациях, но они составляют малую долю юридических лиц, активно участвующих в гражданском обороте. Поэтому в большинстве случаев возникает необходимость регистрации изменений именно в уставе как в единственном учредительном документе компании.

ФЗ «О государственной регистрации юридических лиц» определяет порядок регистрации новой редакции устава или иного учредительного документа. Чаще всего внесение изменений в учредительные документы требуется при:

Порядок исправления или дополнения учредительных документов не зависит от содержания измененных положений:

Регистрация изменений в учредительных документах – обязательный этап утверждения нового устава. Ответственность за пропуск срока – административное наказание, штраф 5000 рублей. Оно применяется очень редко, но есть и более серьезное последствие нерегистрации поправок – срыв договоренностей и возможность оспорить сделки, в которых применялась незарегистрированная редакция устава. По закону новые положения устава вступают в силу для третьих лиц только с момента их государственной регистрации, поэтому действовать будет последняя зарегистрированная редакция.

Последствием пропуска срока регистрации изменений ООО или компанией с другой организационно-правовой формой может быть даже ликвидация юридического лица, например, если адрес регистрации не совпадает с реальным адресом нахождения компании.

Регистрировать новую редакцию учредительных документов следует в налоговой инспекции, к которой относится юридическое лицо. Вне зависимости от вносимых изменений необходимо представить:

Кроме перечисленных документов необходимо приложить к заявлению и некоторые дополнительные:

Точный перечень можно уточнить в УФНС, в зависимости от района порядок предоставления документов и некоторые требования к их оформлению могут немного различаться.

Закон устанавливает несколько исключений из общего порядка регистрации новой редакции учредительных документов. Акционерным обществам и ООО не нужно регистрировать новые положения устава, если они касаются филиалов и представительств. Достаточно уведомить налоговую инспекцию о новых положениях, с момента уведомления они вступают в силу для третьих лиц.

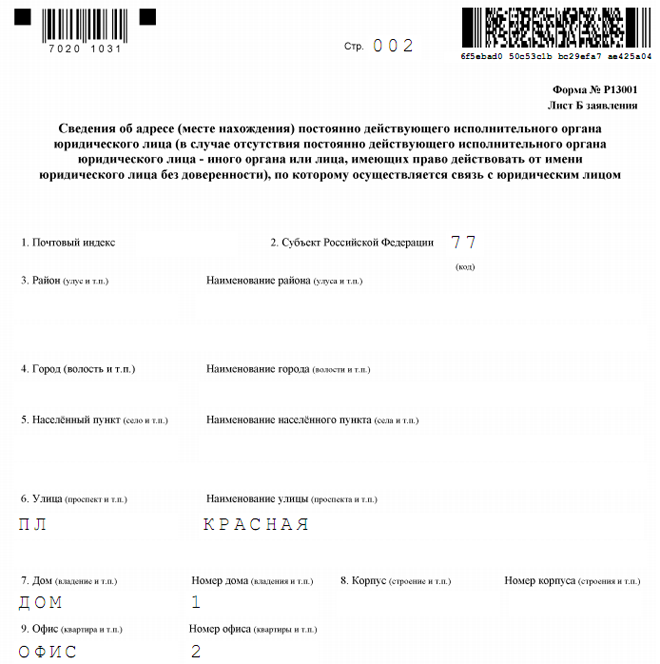

Как заполнить заявление о внесении измененийВ заявлении указывается данные:

Все листы нумеруются, прошиваются и склеиваются они уже у нотариуса, после заверения подписи. Пустые листы не заполняются, распечатывать их не нужно. Во всех графах, в которые вы не вносите информацию, ставятся прочерки – невыполнение этого формального требования может быть причиной отказа в принятии заявления. Если какие-либо из вносимых положений нуждаются в пояснении, можно включить в пакет документов сопроводительное письмо.

Внесение изменений в ЕГРЮЛЧасто в налоговую инспекцию необходимо подать не только заявление по форме Р13001, но дополнительно к нему заявление по форме Р14001. Это случаи, когда обязательна регистрация изменений в ЕГРЮЛ и одновременно – новой редакции устава: изменение юридического адреса, наименования компании, увеличение или уменьшение величины уставного капитала с одновременным перераспределением долей между участниками ООО (в ЕГРЮЛ вносятся новые данные об участниках юридического лица) и другие подобные ситуации.

Также следует знать, что с заполнением формы Р14001, но без подачи заявления по форме Р13001 и оплаты госпошлины, регистрируются изменения:

Отказ в регистрации новой редакции учредительных документов чаще всего вызван ошибками или опечатками в заявлении, подачей неполного пакета документов или подачей их не в ту налоговую инспекцию. Но в большинстве случаев никаких сложностей в процессе регистрации не возникает, после завершения процедуры регистрации налогоплательщик получает в УФНС выписку из ЕГРЮЛ с новыми данными (она оплачивается отдельно) и свидетельство, подтверждающее регистрацию изменений.

С 1 сентября 2014 года(и в 2015 году), должны быть изменены названия организаций при внесении в них изменений (срок не регламентирован).

-ОАО подлежит переименованию в публичное акционерное общество (ПАО);

-ЗАО подлежит переименованию в АО;

-ООО остается без изменений.

В случае изменения паспортных данных Вам необходимо уведомить об этом ИФНС в течение трех дней.. Необходимо внесение изменений в ЕГРЮЛ.

Уведомлять ФНС о смене паспортных данных руководителя - уже не нужно, ФМС уведомляет ФНС об этих изменениях в порядке межведомственного взаимодействия. Но это может занять время. Если нужно внести изменения срочно, то придется сделать это самостоятельно.Уведомлять ФНС о смене фамилии руководителя нужно в течение 3-х дней.

ШтрафШтраф за несвоевременное уведомление ИФНС об изменениях составляет 5000 рублей.

ФормыВозможно понадобятся обе формы. Возможно только одна. Зависит от ситуации.

Р13001(для изменений устава)О каких изменениях необходимо сообщить в Р13001(для изменений устава)?

Например, если нужно внести изменения в ОКВЭД заполняем: стр.1, Лист Л и Лист М. Если нужно сменить адрес - стр.1, Лист Б и Лист М.

Заполняются только нужные листы. Пустые можно не печатать и не подшивать.

Р14001(для изменений ЕГРЮЛ)О каких изменениях необходимо сообщить в Р14001(для изменений ЕГРЮЛ)?

Госпошлина не нужна

Например, если нужно внести изменения в ОКВЭД заполняем: стр.1, Лист Н и Лист Р. Если нужно сменить адрес - стр.1, Лист Б и Лист Р.

Заполняются только нужные листы. Пустые можно не печатать и не подшивать.

Требования к заявлениям

Прошито,

пронумеровано

10 (десять) листов

___________________

Иванов Л.В.

Если вы хотите пояснить свои действия регистрирующему органу в свободной форме, чтобы он не запутался и случайно не дал отказ, можете составить и приложить к комплекту для подачи Сопроводительное письмо.

Необходимые документыКакие документы необходимы для того, чтобы внести изменения?

Для того, чтобы подать заявку на внесение изменений в реестр, требуются копии уставных документов юридического лица. Имеются ввиду следующие документы: свидетельство о регистрации юридического лица; о постановке юридического лица на налоговый учет; для тех юридических лиц, которые были зарегистрированы до 1 июля 2002 года свидетельство о присвоении ОГРН, обязательно ксерокопия документов генерального директора (в случае смены директора), а также:

Прошито,

пронумеровано

10 (десять) листов

___________________

Иванов Л.В.

В течение 7 рабочих дней с момента подачи документов в налоговый орган, происходят изменения в ЕГРЮЛ.

По почте?Копии документов заверяются нотариально, если документы на регистрацию изменений отправляются по почте.

Сроком подачи документов считается день когда были отправлены документы, даже если дойдут они гораздо позже.

Кстати, проверить получили ли в ФНС документы внесения изменений отосланные по почте можно с помощью нового сервиса на налог.ру (достаточно ввести ОГРН).

Через интернет