Рейтинг: 4.7/5.0 (1912 проголосовавших)

Рейтинг: 4.7/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Хотим взять у банка кредит, банк требует решение учредителя о привлечении заемных средств, это решение делается одно на все банки или под каждый банк свое? что обязательно должно быть указано в этом решении. а то банк как-то не торопиться с ответом ;)

Если есть форма такого решения (протокола) поделитесь, очень нужно, СПАСИБО!

решение обычное. О совершении обществом крупной сделки (более 25% от стоимости имущества общества) для ООО см. ст. 46 закона 14-фз

Если есть форма такого решения (протокола) поделитесь, очень нужно, СПАСИБО!

Есть.

Но на работе в компе.

28.01. пришлю в личку. yes:

Doka, и нам, если можно

Спасибо

sergeeva74@mail.ru

И еще может кто-то может поделиться контрактом на русском языке( с нерезидентом). Понимаю, что не совсем та тема, но очень нужно и срочно.

Спасибо еще раз.

С уважением, Ирина

и еще вопрос :)

Решение участника (протокол) о привлечении заемных средств и одобрениии крупной сделки обязательно должен быть заверен нотариально, вернее подписи этих самых участников? или это перестраховка Банка?

ПРОТОКОЛ № … (ВЫПИСКА ИЗ ПРОТОКОЛА)

ОБЩЕГО СОБРАНИЯ АКЦИОНЕРОВ

ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА «……………»

ПРИСУТСТВОВАЛИ:

№ Ф.И.О. – полностью или полное Количество голосов, которыми обладаютп/п наименование юридического лица акционеры, участвующие в собрании

1 2 3

1.

2.

3.

4.

5.

6.

и т. д.

Общее количество голосов, которыми обладают акционеры владельцы голосующих долей общества -

1. Решение вопроса о:

- получении Банковской гарантии в АКБ «ФИКУС-ПИКУС БАНК» в сумме _______________= (_________________________) рублей (долларов США) на срок ……. (…………..) дней по ставке ……. (……….) процентов годовых для …………………………….;

2. Предоставление в залог АКБ «ФИКУС-ПИКУС БАНК» ………………………… (указать наименование имущества общества или акционеров) в сумме ………… (………….) рублей (долларов США);

3. Не совершении крупных сделок, предметом которых является имущество, стоимость которого составляет от 25 % балансовой стоимости активов общества, в период действия Кредитного договора, оформленного с АКБ «ФИКУС-ПИКУС БАНК»

По всем вопросам выступал председатель собрания ………………. (Ф.И.О.)

1. Испросить в АКБ «ФИКУС-ПИКУС БАНК» Банковскую гарантию в сумме ………… (………….) рублей (долларов США) на срок ……. (…………..) дней по ставке ……. (……….) процентов годовых для …………………………… .

Решение по данному вопросу принято единогласно.

2. Предоставить в залог АКБ «ФИКУС-ПИКУС БАНК» ………………………. (указать наименование имущества общества или акционеров) в сумме ………… (………….) рублей (долларов США);

Решение по данному вопросу принято единогласно

3. Не совершать крупных сделок, предметом которых является имущество, стоимость которого составляет от 25 % балансовой стоимости активов общества, в период действия Банковской гарантии, оформленного с АКБ «ФИКУС-ПИКУС БАНК», без согласования с последним.

Решение по данному вопросу принято единогласно.

Ответственными за оформление соответствующих документов по получению кредита, контролю за его целевым использованием и возвратом по окончании срока и предоставлением залога назначить Генерального директора ………………. (Ф.И.О.) и Главного бухгалтера …………………….(Ф.И.О.)

Председатель собрания ______________ (Ф.И.О.)

Секретарь собрания _________________ (Ф.И.О.)

1. ______________ (Ф.И.О.)

2. ______________ (Ф.И.О.)

3. ______________ (Ф.И.О.)

4. ______________ (Ф.И.О.)

5. ______________ (Ф.И.О.)

6. ______________ (Ф.И.О.)

и т. д. мп

А вообще-то правильно.

Выкладываю сюда и пользуйтесь, кому надо.

Разумеется, это наша форма и "наши" условия кредитной линии. Переделать под Вашу организацию и вашу ситуацию не должно составить большого труда.

ПРОТОКОЛ №

заседания Совета директоров

Закрытого акционерного общества «ххххххххххх»

город Москва « » ______________ 2004 года

Присутствуют:

Ххххххххххххххххх – Председатель Совета директоров

ххххххххххххххххх

ххххххххххххххххх

ххххххххххххххххх

ххххххххххххххххх

Присутствуют все члены Совета директоров. Заседание правомочно.

Председательствующим на заседании единогласно избран ххххххххххххххх

Секретарем заседания единогласно избран ххххххххххххххххх

Повестка дня:

1.Об одобрении сделки - заключение Договора о кредитной линии (далее – Договор о кредитной линии) между _______________ (далее - Банк) и ЗАО «ххххххххххххххххххх» (далее - Общество).

2. Совершение крупной сделки – заключение Договора залога товаров в обороте (далее – Договор залога) между Банком и Обществом в обеспечении исполнения обязательств Общества по Договору о кредитной линии.

3. О наделении полномочиями на подписание Договора о кредитной линии и Договора залога от имени Общества.

По первому вопросу повестки дня слушали ХХХХХХХХХХ - Генерального директора Общества:

ХХХХХХХХХХХХХ выступил с предложением:

1) принять решение о заключении Договора о кредитной линии на следующих основных условиях:

· лимит единовременной задолженности: $ _______________ (_____________) долларов США,

· срок кредитной линии – 1 год,

· срок пользования Траншем: 181 день,

· процентная ставка до 16% (Шестнадцать процентов) годовых, но в случае изменения ставки рефинансирования ЦБ РФ ставка процентов за пользование кредитом может быть изменена Банком в одностороннем порядке пропорционально изменению ставки рефинансирования ЦБ РФ,

· повышенная процентная ставка до 28% годовых,

· пени в размере 0.1% (Ноль целых одна десятая процента) от суммы задолженности по уплате процентов за пользование Траншами за каждый день просрочки в случае несвоевременной уплаты процентов за пользование Траншами.

Постановили:

1. Заключить Договор о кредитной линии на следующих основных условиях:

· лимит единовременной задолженности: _________________ (_______________) долларов США,

· срок кредитной линии – 1 год,

· срок пользования Траншем: 181 день,

· процентная ставка до 16% (Шестнадцать процентов) годовых, но в случае изменения ставки рефинансирования ЦБ РФ ставка процентов за пользование кредитом может быть изменена Банком в одностороннем порядке пропорционально изменению ставки рефинансирования ЦБ РФ,

· повышенная процентная ставка до 28% годовых,

· пени в размере 0.1% (Ноль целых одна десятая процента) от суммы задолженности по уплате процентов за пользование Траншами за каждый день просрочки в случае несвоевременной уплаты процентов за пользование Траншами.

Решение принято единогласно.

По второму вопросу повестки дня слушали ХХХХХХХХХХХХХХХ, Финансового директора Общества

ХХХХХХХХХХХХХ выступил с предложением:

В качестве обеспечения исполнения обязательств Общества по указанному выше Договору о кредитной линии заключить с Банком Договор залога, по которому передать в залог Банку принадлежащие Обществу на праве собственности товары в обороте согласно Приложению № 1 к настоящему Протоколу и сообщил, что передача указанных товаров в залог Банку, учитывая стоимость имущества Общества, является для Общества совершением крупной сделки.

Постановили:

Принять решение о совершении крупной сделки и заключить с Банком Договор залога в обеспечение исполнения обязательств Общества по указанному выше Договору о кредитной линии, по которому передать в залог Банку принадлежащие Обществу на праве собственности товары в обороте согласно Приложению № 1.

Решение принято единогласно.

По третьему вопросу повестки дня слушали ХХХХХХХХХХХХХХХ. Председателя Совета директоров Общества:

ХХХХХХХХХХХ выступил с предложением:

Предоставить полномочия на подписание с Банком Договора о кредитной линии и Договора залога от имени Общества Генеральному директору Общества г-ну ХХХХХХХХХХХХХХХХ.

Постановили:

Предоставить полномочия на подписание с Банком Договора о кредитной линии и Договора залога от имени Общества Генеральному директору Общества г-ну ХХХХХХХХХХХХХХХХ.

Решение принято единогласно.

Члены Совета Директоров:

Председатель заседанияСекретарь заседания ___________________ /ХХХХХХХХХХХ/ ______________/ ХХХХХХХХХХ/

Хотим взять у банка кредит, банк требует решение учредителя о привлечении заемных средств, это решение делается одно на все банки или под каждый банк свое? что обязательно должно быть указано в этом решении. а то банк как-то не торопиться с ответом

Если есть форма такого решения (протокола) поделитесь, очень нужно, СПАСИБО!

решение обычное. О совершении обществом крупной сделки (более 25% от стоимости имущества общества) для ООО см. ст. 46 закона 14-фз

Если есть форма такого решения (протокола) поделитесь, очень нужно, СПАСИБО!

Есть.

Но на работе в компе.

28.01. пришлю в личку.

Я покинул форум. Всем уважаемым мною и тем, кому я был нужен и полезен, спасибо!

Doka, и нам, если можно

Спасибо

sergeeva74@mail.ru

И еще может кто-то может поделиться контрактом на русском языке( с нерезидентом). Понимаю, что не совсем та тема, но очень нужно и срочно.

Спасибо еще раз.

С уважением, Ирина

и еще вопрос

Решение участника (протокол) о привлечении заемных средств и одобрениии крупной сделки обязательно должен быть заверен нотариально, вернее подписи этих самых участников? или это перестраховка Банка?

ПРОТОКОЛ № … (ВЫПИСКА ИЗ ПРОТОКОЛА)

ОБЩЕГО СОБРАНИЯ АКЦИОНЕРОВ

ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА «……………»

ПРИСУТСТВОВАЛИ:

№ Ф.И.О. – полностью или полное Количество голосов, которыми обладаютп/п наименование юридического лица акционеры, участвующие в собрании

1 2 3

1.

2.

3.

4.

5.

6.

и т. д.

Общее количество голосов, которыми обладают акционеры владельцы голосующих долей общества -

1. Решение вопроса о:

- получении Банковской гарантии в АКБ «ФИКУС-ПИКУС БАНК» в сумме _______________= (_________________________) рублей (долларов США) на срок ……. (…………..) дней по ставке ……. (……….) процентов годовых для …………………………….;

2. Предоставление в залог АКБ «ФИКУС-ПИКУС БАНК» ………………………… (указать наименование имущества общества или акционеров) в сумме ………… (………….) рублей (долларов США);

3. Не совершении крупных сделок, предметом которых является имущество, стоимость которого составляет от 25 % балансовой стоимости активов общества, в период действия Кредитного договора, оформленного с АКБ «ФИКУС-ПИКУС БАНК»

По всем вопросам выступал председатель собрания ………………. (Ф.И.О.)

1. Испросить в АКБ «ФИКУС-ПИКУС БАНК» Банковскую гарантию в сумме ………… (………….) рублей (долларов США) на срок ……. (…………..) дней по ставке ……. (……….) процентов годовых для …………………………… .

Решение по данному вопросу принято единогласно.

2. Предоставить в залог АКБ «ФИКУС-ПИКУС БАНК» ………………………. (указать наименование имущества общества или акционеров) в сумме ………… (………….) рублей (долларов США);

Решение по данному вопросу принято единогласно

3. Не совершать крупных сделок, предметом которых является имущество, стоимость которого составляет от 25 % балансовой стоимости активов общества, в период действия Банковской гарантии, оформленного с АКБ «ФИКУС-ПИКУС БАНК», без согласования с последним.

Решение по данному вопросу принято единогласно.

Ответственными за оформление соответствующих документов по получению кредита, контролю за его целевым использованием и возвратом по окончании срока и предоставлением залога назначить Генерального директора ………………. (Ф.И.О.) и Главного бухгалтера …………………….(Ф.И.О.)

Председатель собрания ______________ (Ф.И.О.)

Секретарь собрания _________________ (Ф.И.О.)

1. ______________ (Ф.И.О.)

2. ______________ (Ф.И.О.)

3. ______________ (Ф.И.О.)

4. ______________ (Ф.И.О.)

5. ______________ (Ф.И.О.)

6. ______________ (Ф.И.О.)

и т. д. мп

А вообще-то правильно.

Выкладываю сюда и пользуйтесь, кому надо.

Разумеется, это наша форма и "наши" условия кредитной линии. Переделать под Вашу организацию и вашу ситуацию не должно составить большого труда.

ПРОТОКОЛ №

заседания Совета директоров

Закрытого акционерного общества «ххххххххххх»

город Москва « » ______________ 2004 года

Присутствуют:

Ххххххххххххххххх – Председатель Совета директоров

ххххххххххххххххх

ххххххххххххххххх

ххххххххххххххххх

ххххххххххххххххх

Присутствуют все члены Совета директоров. Заседание правомочно.

Председательствующим на заседании единогласно избран ххххххххххххххх

Секретарем заседания единогласно избран ххххххххххххххххх

Повестка дня:

1.Об одобрении сделки - заключение Договора о кредитной линии (далее – Договор о кредитной линии) между _______________ (далее - Банк) и ЗАО «ххххххххххххххххххх» (далее - Общество).

2. Совершение крупной сделки – заключение Договора залога товаров в обороте (далее – Договор залога) между Банком и Обществом в обеспечении исполнения обязательств Общества по Договору о кредитной линии.

3. О наделении полномочиями на подписание Договора о кредитной линии и Договора залога от имени Общества.

По первому вопросу повестки дня слушали ХХХХХХХХХХ - Генерального директора Общества:

ХХХХХХХХХХХХХ выступил с предложением:

1) принять решение о заключении Договора о кредитной линии на следующих основных условиях:

· лимит единовременной задолженности: $ _______________ (_____________) долларов США,

· срок кредитной линии – 1 год,

· срок пользования Траншем: 181 день,

· процентная ставка до 16% (Шестнадцать процентов) годовых, но в случае изменения ставки рефинансирования ЦБ РФ ставка процентов за пользование кредитом может быть изменена Банком в одностороннем порядке пропорционально изменению ставки рефинансирования ЦБ РФ,

· повышенная процентная ставка до 28% годовых,

· пени в размере 0.1% (Ноль целых одна десятая процента) от суммы задолженности по уплате процентов за пользование Траншами за каждый день просрочки в случае несвоевременной уплаты процентов за пользование Траншами.

Постановили:

1. Заключить Договор о кредитной линии на следующих основных условиях:

· лимит единовременной задолженности: _________________ (_______________) долларов США,

· срок кредитной линии – 1 год,

· срок пользования Траншем: 181 день,

· процентная ставка до 16% (Шестнадцать процентов) годовых, но в случае изменения ставки рефинансирования ЦБ РФ ставка процентов за пользование кредитом может быть изменена Банком в одностороннем порядке пропорционально изменению ставки рефинансирования ЦБ РФ,

· повышенная процентная ставка до 28% годовых,

· пени в размере 0.1% (Ноль целых одна десятая процента) от суммы задолженности по уплате процентов за пользование Траншами за каждый день просрочки в случае несвоевременной уплаты процентов за пользование Траншами.

Решение принято единогласно.

По второму вопросу повестки дня слушали ХХХХХХХХХХХХХХХ, Финансового директора Общества

ХХХХХХХХХХХХХ выступил с предложением:

В качестве обеспечения исполнения обязательств Общества по указанному выше Договору о кредитной линии заключить с Банком Договор залога, по которому передать в залог Банку принадлежащие Обществу на праве собственности товары в обороте согласно Приложению № 1 к настоящему Протоколу и сообщил, что передача указанных товаров в залог Банку, учитывая стоимость имущества Общества, является для Общества совершением крупной сделки.

Постановили:

Принять решение о совершении крупной сделки и заключить с Банком Договор залога в обеспечение исполнения обязательств Общества по указанному выше Договору о кредитной линии, по которому передать в залог Банку принадлежащие Обществу на праве собственности товары в обороте согласно Приложению № 1.

Решение принято единогласно.

По третьему вопросу повестки дня слушали ХХХХХХХХХХХХХХХ. Председателя Совета директоров Общества:

ХХХХХХХХХХХ выступил с предложением:

Предоставить полномочия на подписание с Банком Договора о кредитной линии и Договора залога от имени Общества Генеральному директору Общества г-ну ХХХХХХХХХХХХХХХХ.

Постановили:

Предоставить полномочия на подписание с Банком Договора о кредитной линии и Договора залога от имени Общества Генеральному директору Общества г-ну ХХХХХХХХХХХХХХХХ.

Решение принято единогласно.

Члены Совета Директоров:

Председатель заседанияСекретарь заседания ___________________ /ХХХХХХХХХХХ/ ______________/ ХХХХХХХХХХ/

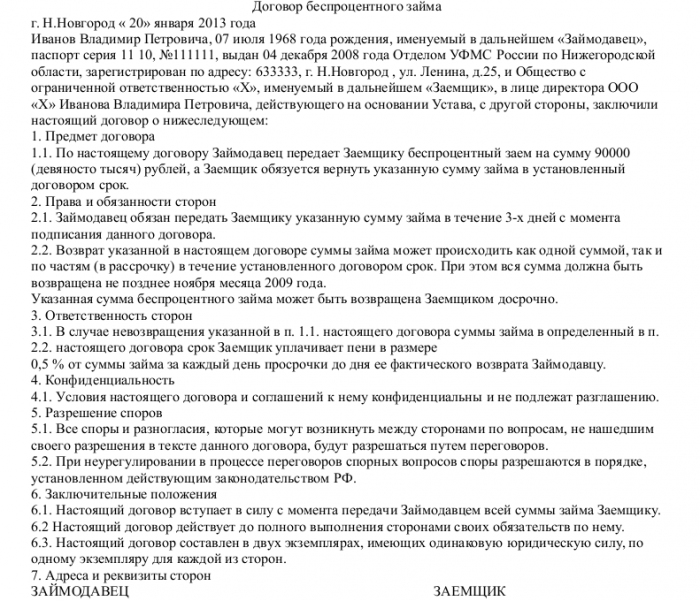

Есть три способа оформить помощь. Первый — это заключить договор займа, тогда ни у одной из сторон не возникнет ни доходов, ни расходов. При условии, что договор является беспроцентным и деньги учредителю будут возвращены в оговоренный срок. Второй способ: оформить договор дарения. Тогда полученные деньги можно не учитывать в налогооблагаемых доходах при УСН, только если учредитель владеет более чем 50% уставного капитала. Третий способ: учредитель может оказать финансовую помощь в виде вклада в имущество ООО. При этом нужно оформить решение общего собрания участников общества, тогда все полученные средства можно будет вывести из-под налогообложения. Вы можете выбрать любой способ, оценив предварительно его плюсы и минусы.

Если у вас «упрощенка» с объектом доходы

Данный материал будет интересен всем «упрощенцам» независимо от применяемого объекта налогообложения.

В случае нехватки денежных средств или трудностей с оформлением кредита предприятие может спасти финансовая помощь от учредителя. Вариантов оформления такой сделки несколько. Чтобы помощь учредителя не стала для предприятия неожиданными финансовыми потерями, мы подготовили данный материал.

Вариант № 1 Оформите договор займа

Самый распространенный вариант, когда учредитель вносит свои деньги либо имущество, это оформить договор займа в письменном виде (п. 1 ст. 808 ГК РФ). Соглашение считается заключенным с момента передачи денег или других вещей по нему. Обязательным условием такого договора будет указание суммы займа (п. 1 ст. 807 ГК РФ). Без этого условия соглашение будет считаться незаключенным (ст. 432 ГК РФ).

Кроме того, в договоре нужно указать срок и порядок возврата займа. Также, принимая помощь от учредителя, можно прописать условие о том, что заем беспроцентный (ст. 808 и 809 ГК РФ).Если этого условия не будет, по умолчанию считается, что заем с процентами. А значит, в дальнейшем придется включать данные затраты в расходы при УСН. Образец составления договора займа приведен ниже.

Преимуществом договора беспроцентного займа является то, что по нему не возникает ни доходов, ни расходов, если заемщик — юридическое лицо. А вот у заемщика — физлица по беспроцентному договору появляется материальная выгода, облагаемая НДФЛ.

Договор займа можно заключить на достаточно длительный срок, законодательством это никак не ограничено. Если же срок возврата денег подошел, а возвращать нечем, то можно продлить договор.

Имущество или денежные средства, полученные по договору займа, в доходах при упрощенной системе не учитывают (подп. 1 п. 1.1 ст. 346.15 и подп. 10 п. 1 ст. 251 НК РФ). Поэтому в Книге учета доходов и расходов полученные суммы отражать не нужно. При возврате долга расходов тоже не будет, поскольку в закрытом перечне расходов, учитываемых при УСН, нет такого вида затрат (п. 1 ст. 346.16 НК РФ).

При возврате займа у учредителя доход не появляется

Когда учредителю возвращают заем, экономической выгоды у него не возникает. Ведь ему возвращают сумму, которую он выдал ранее. Следовательно, при возврате заемных средств по договору беспроцентного займа доходов у учредителя не появляется и обязанности уплачивать НДФЛ нет (письмо УФНС России по г. Москве от 30.09.2009 № 20-14/3/101546). А вот если договор займа предусматривает выплату процентов, то с суммы полученных процентов платить НДФЛ учредителю нужно. Причем обязанность по их удержанию возникает у налогового агента — организации, которая получила заемные деньги и платит проценты (п. 1 ст. 209 и п. 1 ст. 226 НК РФ).

Однако если заем в оговоренные сроки не вернуть, то может возникнуть налогооблагаемый доход. Дело в том, что в пункте 18 статьи 250 Налогового кодекса РФ среди внереализационных доходов указана кредиторская задолженность, списанная в связи с окончанием срока исковой давности или по другим основаниям. А согласно пункту 1 статьи 346.15 НК РФ внереализационные доходы «упрощенцы» должны отражать в налоговой базе.

Напомним, в соответствии с положениями статьи 196 ГК РФ общий период исковой давности равен трем годам. И по обязательствам с определенным сроком исполнения он начинается после того, как срок закончится (п. 2 ст. 200 ГК РФ). То есть если по договору вы должны погасить долг 10 июля, с 11 июля начнется отсчет срока исковой давности. Таким образом, если через три года заем не будет возвращен, его сумму придется включить в состав внереализационных доходов, учитываемых при упрощенной системе. Если договор займа процентный, то выплачиваемые проценты можно учесть в расходах при «упрощенке», правда, в пределах норм (подп. 9 п. 1 и п. 2 ст. 346.16 и п. 1 и 1.1 ст. 269 НК РФ).

Вариант № 2 Заключите договор дарения

Другой вариант получить помощь от учредителя — это оформить с ним договор дарения. Поскольку дарителем является физическое лицо, договор можно заключить и устно, однако в целях учета лучше, если это будет письменный документ (п. 2 ст. 574 и 575 ГК РФ).

Отметим, что в обиходе часто такую операцию называют не дарением, а оказанием финансовой помощи. Вы и договор можете назвать именно так, однако к нему будут применяться все правила учета, действующие в отношении сделок дарения. Потому что экономический смысл тот же самый. А гражданское законодательство предусматривает свободу договора. То есть стороны могут заключать любые сделки, как предусмотренные, так и не предусмотренные конкретными законами. Это прописано в пункте 2 статьи 421 ГК РФ. Образец договора дарения (оказания финансовой помощи) представлен ниже.

Если учредитель владеет более 50% доли уставного капитала предприятия, полученный от него подарок не нужно включать в налогооблагаемые доходы (п. 1.1 ст. 346.15 и подп. 11 п. 1 ст. 251 НК РФ). При этом если речь идет не о деньгах, а о каком-то конкретном имуществе, его нельзя передавать третьим лицам в течение года. В противном случае его рыночную стоимость придется включить в налогооблагаемые доходы.

Почему ситуация, когда каждому из двух учредителей принадлежит по 50% уставного капитала, является неблагоприятной

Если бизнес основали два партнера, часто они имеют одинаковые, равные доли уставного капитала — по 50%. Вроде как все красиво и по-честному. Однако с точки зрения учета лучше, если у одного учредителя будет хотя бы 51% уставного капитала, а у другого соответственно 49%. Тогда первый сможет оказывать своей фирме финансовую помощь, которая выводится из-под налогообложения. Ведь согласно подпункту 11 пункта 1 статьи 251 НК РФ для того, чтобы безвозмездно полученные средства не включались в налогооблагаемые доходы, их должен передать учредитель, владеющий более чем 50% уставного капитала. Значит, его доля должна быть хотя бы 51%. Если же уставный фонд поделен между учредителями поровну, финансовая помощь от любого из них будет облагаться налогами.

Если же доля учредителя в уставном капитале не превышает 50%, полученное от него имущество либо деньги сразу нужно включить во внереализационные доходы. Это следует из пункта 1 статьи 346.15 и пункта 8 статьи 250 НК РФ.

Вариант № 3 Учредитель делает вклад в имущество организации, увеличивая чистые активы

При необходимости можно оформить помощь учредителя как дополнительный вклад в имущество общества (п. 1 ст. 27 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Участники ООО могут в любое время вносить вклады, если такая возможность предусмотрена уставом. Однако прежде надо оформить решение общего собрания участников ООО. Это решение нужно закрепить в протоколе общего собрания. Образец протокола представлен ниже.

Обратите внимание, взнос должен делать не один человек, а все участники пропорционально своим долям. Соответственно, если учредителей несколько, перечислить денежные средства придется каждому. А если учредитель один, он сам решает, какую сумму внести. Если же уставом организации не предусмотрена обязанность учредителей вносить вклад в имущество общества с ограниченной ответственностью, то воспользоваться данным методом «финансовых вливаний» не удастся, пока в устав не будут внесены соответствующие изменения.

Налоговый учет вклада не зависит от того, какова доля учредителя, внесшего деньги или имущество. Это четко прописано в подпункте 3.4 пункта 1 статьи 251 Налогового кодекса РФ. И это несомненный плюс — все поступившие средства выводятся из-под налогообложения. Такого же мнения придерживается Минфин России в письмах от 20.04.2011 № 03-03-06/1/257 и от 21.03.2011 № 03-03-06/1/160.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары![]()

Есть три способа оформить помощь. Первый — это заключить договор займа, тогда ни у одной из сторон не возникнет ни доходов, ни расходов. При условии, что договор является беспроцентным и денежные средства учредителю будут возвращены в оговоренный срок. Второй способ: оформить договор дарения. Тогда полученные деньги можно не учитывать в налогооблагаемых доходах при УСН, только если учредитель владеет более чем 50% уставного капитала. Третий способ: учредитель может оказать финансовую помощь в виде вклада в имущество ООО. При этом нужно оформить решение общего собрания участников общества, тогда все полученные средства можно будет вывести из-под налогообложения. Вы можете выбрать любой способ, оценив предварительно его плюсы и минусы.

ЗаемСамый распространенный вариант, когда учредитель вносит свои денежные средства либо имущество, это оформить договор займа в письменном виде (п. 1 ст. 808 ГК РФ). Соглашение считается заключенным с момента передачи денег или других вещей по нему. Обязательным условием такого договора будет указание суммы займа (п. 1 ст. 807 ГК РФ). Без этого условия соглашение будет считаться незаключенным (ст. 432 ГК РФ).

Кроме того, в договоре нужно указать срок и порядок возврата займа. Также, принимая помощь от учредителя, можно прописать условие о том, что заем беспроцентный (ст. 808 и 809 ГК РФ).Если этого условия не будет, по умолчанию считается, что заем с процентами. А значит, в дальнейшем придется включать данные затраты в расходы при УСН.

Договор займа можно заключить на достаточно длительный срок, законодательством это никак не ограничено. Если же срок возврата денег подошел, а возвращать нечем, то можно продлить договор.

Имущество или денежные средства, полученные по договору займа, в доходах при упрощенной системе не учитывают (подп. 1 п. 1.1 ст. 346.15 и подп. 10 п. 1 ст. 251 НК РФ). Поэтому в Книге учета доходов и расходов полученные суммы отражать не нужно. При возврате долга расходов тоже не будет, поскольку в закрытом перечне расходов, учитываемых при УСН, нет такого вида затрат (п. 1 ст. 346.16 НК РФ).

Когда учредителю возвращают заем, экономической выгоды у него не возникает. Ведь ему возвращают сумму, которую он выдал ранее. Следовательно, при возврате заемных средств по договору беспроцентного займа доходов у учредителя не появляется и обязанности уплачивать НДФЛ нет (письмо УФНС России по г. Москве от 30.09.2009 № 20-14/3/101546 ). А вот если договор займа предусматривает выплату процентов, то с суммы полученных процентов платить НДФЛ учредителю нужно. Причем обязанность по их удержанию возникает у налогового агента — организации, которая получила заемные деньги и платит проценты (п. 1 ст. 209 и п. 1 ст. 226 НК РФ).

Однако если заем в оговоренные сроки не вернуть, то может возникнуть налогооблагаемый доход. Дело в том, что в пункте 18 статьи 250 Налогового кодекса РФ среди внереализационных доходов указана кредиторская задолженность, списанная в связи с окончанием срока исковой давности или по другим основаниям. А согласно пункту 1 статьи 346.15 НК РФ внереализационные доходы «упрощенцы» должны отражать в налоговой базе.

Напомним, в соответствии с положениями статьи 196 ГК РФ общий период исковой давности равен трем годам. И по обязательствам с определенным сроком исполнения он начинается после того, как срок закончится (п. 2 ст. 200 ГК РФ). То есть если по договору вы должны погасить долг 10 июля, с 11 июля начнется отсчет срока исковой давности. Таким образом, если через три года заем не будет возвращен, его сумму придется включить в состав внереализационных доходов, учитываемых при упрощенной системе. Если договор займа процентный, то выплачиваемые проценты можно учесть в расходах при «упрощенке», правда, в пределах норм (подп. 9 п. 1 и п. 2 ст. 346.16 и п. 1 и 1.1 ст. 269 НК РФ).

ДарениеДругой вариант получить помощь от учредителя — это оформить с ним договор дарения. Поскольку дарителем является физическое лицо, договор можно заключить и устно, однако в целях учета лучше, если это будет письменный документ (п. 2 ст. 574 и 575 ГК РФ).

Отметим, что в обиходе часто такую операцию называют не дарением, а оказанием финансовой помощи. Вы и договор можете назвать именно так, однако к нему будут применяться все правила учета, действующие в отношении сделок дарения. Потому что экономический смысл тот же самый. А гражданское законодательство предусматривает свободу договора. То есть стороны могут заключать любые сделки, как предусмотренные, так и не предусмотренные конкретными законами. Это прописано в пункте 2 статьи 421 ГК РФ.

Если учредитель владеет более 50% доли уставного капитала предприятия, полученный от него подарок не нужно включать в налогооблагаемые доходы (п. 1.1 ст. 346.15 и подп. 11 п. 1 ст. 251 НК РФ). При этом если речь идет не о деньгах, а о каком-то конкретном имуществе, его нельзя передавать третьим лицам в течение года. В противном случае его рыночную стоимость придется включить в налогооблагаемые доходы. Если же доля учредителя в уставном капитале не превышает 50%, полученное от него имущество либо денежные средства сразу нужно включить во внереализационные доходы. Это следует из пункта 1 статьи 346.15 и пункта 8 статьи 250 НК РФ.

Если же доля учредителя в уставном капитале не превышает 50%, полученное от него имущество либо деньги сразу нужно включить во внереализационные доходы. Это следует из пункта 1 статьи 346.15 и пункта 8 статьи 250 НК РФ.

При необходимости можно оформить помощь учредителя как дополнительный вклад в имущество общества (п. 1 ст. 27 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Участники ООО могут в любое время вносить вклады, если такая возможность предусмотрена уставом. Однако прежде надо оформить решение общего собрания участников ООО. Это решение нужно закрепить в протоколе общего собрания.

Обратите внимание, взнос должен делать не один человек, а все участники пропорционально своим долям. Соответственно, если учредителей несколько, перечислить денежные средства придется каждому. А если учредитель один, он сам решает, какую сумму внести. Если же уставом организации не предусмотрена обязанность учредителей вносить вклад в имущество общества с ограниченной ответственностью, то воспользоваться данным методом «финансовых вливаний» не удастся, пока в устав не будут внесены соответствующие изменения.

Налоговый учет вклада не зависит от того, какова доля учредителя, внесшего денежные средства или имущество. Это четко прописано в подпункте 3.4 пункта 1 статьи 251 Налогового кодекса РФ. И это несомненный плюс — все поступившие средства выводятся из-под налогообложения. Такого же мнения придерживается Минфин России в письмах от 20.04.2011 № 03-03-06/1/257 и от 21.03.2011 № 03-03-06/1/160 .

Добавлено в закладки: 0

Каждая организация имеет право выдать учредителю этой организации заем, однако при этом необходимо рассматривать ряд вопросов: одобрена ли сделка Общим собранием общества, налоговый аспект и так далее.

Каждая организация имеет право выдать учредителю этой организации заем, однако при этом необходимо рассматривать ряд вопросов: одобрена ли сделка Общим собранием общества, налоговый аспект и так далее.

Чаще всего на практике меж организациями и учредителями оформляют договоры беспроцентного займа. Но необходимо помнить, что беспроцентный договор займа с учредителем, в согласии с которым организация учредителю передает денежные средства, является процентным, когда в тексте договора не указано прямо другое. Поэтому важно оформлять договор займа меж организацией и учредителем, предусмотрев все нужные условия: предмет займа, которым могут быть вещи или деньги, которые определяются родовыми признаками; наличие процентов, их порядок и размер уплаты; сроки возврата займа и так далее.

Когда организация учредителю выдала беспроцентный заем или заем под проценты, у которых размер меньше трех четвертей действующей ставки рефинансирования, которая установлена Банком России на дату получения займа, то у физического лица, являющегося учредителя появляется материальная выгода. Эта норма действует, когда обязательство выражается в рублях или условных единицах, но погашению подлежит в рублях.

Условия договораКогда в тексте договора займа учредителю нет условий о размере процентов, порядке их уплаты или начисления, сумму процентов будут рассчитывать по ставке рефинансирования на дату возврата займа и учредитель платить их обязан будет ежемесячно (пункт 1,2 статьи 809 Гражданского Кодекса РФ). Когда организация выдает денежный беспроцентный заем или процентный заем вещей, которые определяются родовыми признаками, необходимо об этом прямо указать в договоре займа учредителю (пункт 3 статьи 809 Гражданского Кодекса РФ). В договоре займа учредителю нужно прописать порядок и сроки возврата займа (статья 810 Гражданского Кодекса РФ).

При соблюдении всех рекомендаций, приведенных выше, возможно предотвратить проблемы как в отношениях организации и учредителя, так и при проверке налогов.

Как начисляются процентыПроценты, которые причитаются организации по договору займа, соответственно с пунктом 6 статьи 250 Налогового Кодекса РФ являются внереализационными доходами. Данные доходы соответственно с пунктом 6 статьи 271 Налогового Кодекса РФ для исчисления налога на прибыль считаются полученными и в состав соответствующих доходов на конец отчетного периода включаются вне зависимости от условий их оплаты физическим лицом — учредителем.

Соответственно со статьей 45 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» сделки, в исполнении которых есть заинтересованность члена совета директоров (наблюдательного совета) общества, лица, которое осуществляет функции исполнительного единоличного органа общества, члена исполнительного коллегиального органа общества или заинтересованность участника общества, который имеет наряду с его аффилированными лицами двадцать и больше процентов голосов общего числа участников общества, не могут выполняться обществом, не имея согласия общего собрания участников общества. Поэтому в этом случае для заключения от организации договора займа учредителю нужно получить одобрение Общего собрания учредителей общества. Еще в согласии со статьей 46 ФЗ «Об ООО» при выполнении крупной сделки нужно получить решение Общего собрания о выполнении крупной сделки. Документ, в котором фиксируют принятое решение о выполнении сделок, — протокол общего собрания участников общества о выполнении обществом об одобрении сделки.

Договор займа меж учредителем и организацией имеет приложения:

Договор займа меж учредителем и организацией имеет сопутствующие документы:

Скачать образец договора займа от организации учредителю ООО

Скачать образец договора займа от организации учредителю ООО

Договор займа от организации учредителю ООО является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

Понравился образец договора? Можно скачать бесплатно или сохранить в .doc, чтобы не потерять.

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.