Рейтинг: 4.9/5.0 (1917 проголосовавших)

Рейтинг: 4.9/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

"__" ___________ 20__ г. г. __________

_____________________ в лице _____________________ действующего на основании Устава, именуемое в дальнейшем "Должник", и _________ ___________ в лице _______________________________, действующего на основании Устава, именуемое в дальнейшем "Третье лицо", заключили настоящий договор о нижеследующем:

1. Должник возлагает на Третье лицо, а Третье лицо принимает на себя часть обязательств по оплате за товар, отгруженный по договору от "__" ___________ 20__ г. заключенному между Должником и "__________________________" (наименование организации) в пользу: ____________________________ (наименование организации) на сумму _______________ бел.руб. в т.ч. НДС _____________ бел.руб.

2. Возложение на Третье лицо части обязательств по оплате за товар, отгруженный по договору от "__" ___________ 20__ г. не влечет перемены лиц в обязательстве по данному договору.

3. Должник обязуется передать Новому должнику все документы, удостоверяющие его долговые обязательства перед "__________________" (наименование организации)

4. В случае неисполнения (ненадлежащего исполнения) сторонами своих обязанностей, предусмотренных настоящим Договором, виновная сторона возмещает другой стороне понесенные убытки.

5. Все предшествовавшие переговоры и переписка, относящиеся к настоящему Договору, теряют силу с момента его подписания.

6. Все изменения и дополнения к настоящему Договору имеют силу только в том случае, если они совершены в письменной форме и подписаны уполномоченными на то лицами сторон.

7. Настоящий Договор вступает в силу с момента его подписания, составлен в двух экземплярах на русском языке.

8. Юридические адреса сторон:

Разработано юристами ОДО "ИПМ-Консалт центр права"

тел.200-44-99; e-mail: lawyer@inep.biz

Приложения к документу: Какие документы есть еще: Что еще скачать по теме:Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Нет, составлять трехсторонний договор (соглашение) не обязательно.

Норма статьи 313 Гражданского кодекса РФ императивная, то есть она обязывает кредитора принять платеж от третьего лица, если такого запрета не установлено договором поставки с первоначальным должником (покупателем).

Цитата из нормы Гражданского кодекса РФ «Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом .»

От плательщика потребуется только письмо, в котором он выражает свое желание оплатить задолженность за должника (покупателя).

Обращаем Ваше внимание на то, что нормы Гражданского кодекса РФ не ограничивают прав граждан и юридических лиц на использование указанной нормы.

Необходимо отметить, что при осуществлении таких операций контролеры требуют, чтобы в назначении платежного поручения были указаны реквизиты договора и контрагента, за которого осуществляется платеж. При отсутствии таких доказательств гражданин, который перечисляет денежные (третье лицо), впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность. Поэтому в назначении платежа реквизиты платежных документов и договора обязательны. От таких претензий Вас обезопасит письмо плательщика - гражданина (определение Высшего арбитражного суда от 04.09.09 № ВАС-10658/09)

В назначении платежа следует указать следующую информацию:

«На основании статьи 313 Гражданского кодекса РФ осуществлена плата по счету № ___от ____ (или по договору. накладной, первичного документа) за товары в сумме _____в том числе НДС в сумме _____».

Соглашение может быть составлено между плательщиком и должником, по которому последний обязуется возместить сумму обязательства.

Обоснование данной позиции приведено ниже в нормативно-правовом документе, который Вы можете найти в закладке «Правовая база» «Системы Главбух» vip – версия и в статье журнала «Юрист компании», которую Вы можете найти в закладке «Журналы» «Системы Главбух» vip - версия

1. Статья 313 Гражданского кодекса РФ

Статья 313. Исполнение обязательства третьим лицом

1. Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.*

2. Третье лицо, подвергающееся опасности утратить свое право на имущество должника (право аренды, залога или др.) вследствие обращения кредитором взыскания на это имущество, может за свой счет удовлетворить требование кредитора без согласия должника. В этом случае к третьему лицу переходят права кредитора по обязательству в соответствии со статьями 382 - 387 настоящего Кодекса.

2. Статья:Письмо с поручением оплатить долг за компанию

Когда применяется документ

В хозяйственной практике очень часто используется институт исполнения обязательства третьим лицом (ст. 313 ГК РФ ). Когда у компании наступает срок платежа по какому-либо договору и при этом нет свободных денежных средств, она может попросить другую компанию (как правило, своего должника по иному обязательству) перечислить деньги за нее.

Кредитор обязан принять такое исполнение, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично.

Цитируем документ. Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ). *

Гражданский кодекс не регламентирует, каким образом следует оформлять возложение исполнения обязательства на третье лицо. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.

Письмо с просьбой исполнить обязательство и пометка в платежном поручении о том, что платеж осуществляется за другое лицо, служат доказательствами намерения плательщика перечислить денежные средства в погашение задолженности за другое лицо. При отсутствии таких доказательств компания, которая перечислила деньги, впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность платежа (определение Высшего арбитражного суда от 04.09.09 № ВАС-10658/09 ). При этом рискует и должник: его обязательство оказывается неисполненным, следовательно, он должен будет заплатить сам, к тому же с неустойкой за просрочку.

Заполнение платежного поручения плательщиком находится вне контроля той компании, которая просит перечислить за нее деньги кредитору. Поэтому в ситуации, когда плательщик не указал в платежном поручении в назначении платежа факт, что это платеж за другую компанию, необходимым доказательством может послужить письмо. Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая непосредственного плательщика.

Контрольные точки при оформлении*

1 . В письме необходимо указать полное наименование и юридический адрес компании, которой поручают исполнить обязательство за другое лицо.* Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство. Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица (определение Высшего арбитражного суда от 25.12.08 № 16769/08 ).

2 . В письме также необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа*. Во-первых, в случае утверждения плательщика, что он перечислил платеж ошибочно, эти данные в письме помогут получателю платежа доказать в суде обратное. Во-вторых, если плательщик случайно перечислит сумму в большем размере, чем требовалось, то сведения, указанные в адресованном ему письме, помогут доказать факт ошибки и вернуть переплату от получателя платежа (определение Высшего арбитражного суда от 08.11.07 № 14950/07 ).

3 . Обычно компания просит перечислить платеж в адрес кредитора своего должника по другому обязательству. Предполагается, что в этом случае обязательство этого должника погашается перечислением суммы по реквизитам, указанным кредитором. В интересах плательщика, чтобы этот факт был указан в письме прямо. Иначе не исключен риск того, что недобросовестный контрагент плательщика потребует от него исполнить обязательство повторно, ведь доказательств его исполнения не будет. Например, компания А должна компании Б оплату за поставленные товары. В свою очередь компания Б должна оплату за оказанные услуги компании В. Компания Б просит компанию А перечислить задолженность на счет компании В. Компания А перечисляет необходимую сумму компании В с указанием в платежном поручении реквизитов договора оказания услуг и соответствующей пометкой, что платеж является оплатой за компанию Б. Тем самым погашается долг компании Б перед компанией В. Но если в письме с просьбой о данном платеже не было указано, что компания А тем самым исполняет и свое обязательство перед компанией Б по оплате товаров, то доказательств исполнения этого обязательства нет и компания Б может впоследствии потребовать оплаты товаров.

4 . Для организациии, которая просит перечислить за нее денежные средства, лучше сразу предупредить компанию, которая будет выступать плательщиком, о том, что нужно написать в платежном поручении. Указание на то, что она совершает платеж за другую компанию по конкретному обязательству последней, важно как для должника, за которого перечислен платеж, так и для плательщика. Первого это обезопасит от риска того, что кредитор впоследствии заявит о непоступлении оплаты по договору (так как платеж не был идентифицирован в качестве оплаты за должника по конкретной сделке) и потребует оплату либо откажется выполнять свои встречные обязательства по данному договору.Второго это защитит от аналогичных рисков со стороны компании, которая просит перечислить причитающиеся ей деньги другому лицу. Например, Федеральный арбитражный суд Волго-Вятского округа рассмотрел следующий спор (постановление от 15.02.08 по делу № А43-2959/2007-41-73 ).* Покупатель должен был оплатить товары, но поставщик письменно попросил его перечислить деньги другому лицу. В платежном поручении покупатель не указал, что это платеж за поставщика. Впоследствии поставщик взыскал оплату с покупателя повторно, поскольку доказательств оплаты поставленных товаров не было, а платежное поручение не подтверждало того факта, что покупатель расплатился с третьим лицом именно за поставщика.

5 . Поскольку платеж за должника перечисляет третье лицо, у самого должника не остается никаких доказательств исполнения денежного обязательства. А они необходимы на случай спора с кредитором. Восполнить этот пробел поможет копия платежного поручения с отметкой банка о его исполнении, представленная плательщиком.*

6 . Для плательщика важно, чтобы письмо было подписано лицом, уполномоченным действовать от имени компании, то есть ее единоличным исполнительным органом или представителем по доверенности (в последнем случае нужна и копия доверенности). Иначе впоследствии контрагент может сослаться на то, что он вовсе не поручал своему должнику расплачиваться за него, следовательно, факт перечисления денег другому лицу не погасил обязанности самого должника.

На что еще обратить внимание

Первый момент. Оригинал письма с просьбой о платеже за другую компанию остается у плательщика. Однако на случай спорных ситуаций остальным участникам отношений (компании, которая поручает перечислить за нее деньги другому лицу и получателю платежа) необходимо оставлять у себя копию этого письма. А компании, составившей это письмо, – еще и доказательства его получения адресатом.*

Второй момент. Исполнение обязательства третьим лицом допускается не всегда, а только в случаях, когда из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В иных случаях требуется получить предварительное согласие кредитора на исполнение третьим лицом, иначе кредитор может отказаться принять платеж (определение Высшего арбитражного суда от 28.04.07 № 4857/07 ).

Третий момент. Исполнение обязательства третьим лицом не влечет перемену лиц в этом обязательстве. Другими словами, от того, что платеж по договору перечислило другое лицо, оно не становится стороной этого договора. Ответственность за неисполнение или ненадлежащее исполнение обязательств по нему по-прежнему несут стороны этого договора. Например, если компания, на которую должник возложил исполнение своего обязательства по оплате долга кредитору, не перечислила платеж, то ответственность несет должник, а не эта компания (определение Высшего арбитражного суда от 05.03.07 № 1712/07 ).

Журнал «Юрист компании», № 6, июнь 2010

С уважением, Ольга Пушечкина,

Ваш персональный эксперт.

Статья 317. Валюта денежных обязательств 1. Денежные обязательства должны быть выражены в рублях (статья 140).2. В денежном обязательстве может быть предусмотрено, что оно соглашения об исполнении обязательств третьим лицом подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, специальных правах заимствования и др.). В этом случае подлежащая уплате в рублях сумма определяется.

Выход участника общества с ограниченной ответственностью из общества Статья 96. Основные положения об акционерном обществе Статья 97. Публичное акционерное общество Статья 98. Создание акционерного общества Статья 99. Уставный капитал акционерного общества Статья 100. Увеличение уставного капитала акционерного общества Статья 101. Уменьшение уставного капитала акционерного общества Статья 102. Ограничения на выпуск ценных бумаг и выплату дивидендов акционерного общества Статья 103. Утратила силу с 1 сентября 2014 года. - Федеральный закон от N 99-ФЗ. Статья 104. Реорганизация и ликвидация акционерного общества Статья 106.1. Понятие производственного кооператива Статья 106.2. Создание производственного кооператива. Статья 317. Валюта денежных обязательств 1. Денежные обязательства должны быть выражены в защиты рублях (статья 140). 2. В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, специальных правах заимствования и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты.

Глава 22. Исполнение обязательств, соглашения об исполнении обязательств третьим лицом статья 309. Общие положения, обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями или иными обычно предъявляемыми требованиями. Статья 309.1. Соглашение кредиторов о порядке удовлетворения их требований к должнику 1. Между кредиторами одного.

Директор: Воронин Кирилл Борисович: Заместитель директора: Войченко соглашения об исполнении обязательств третьим лицом Олег Владимирович.

Таким образом, подобный договор поручительства признается ничтожным. Суды указывают, что в этом случае третье лицо фактически принимает на себя чужой долг, следовательно, данные правоотношения регулируются иными правовыми нормами 2. Пленум ВАС РФ воспринял первый из названных подходов. В Постановлении N 42 отмечается, что договор поручительства может быть заключен как до наступления срока исполнения основного обязательства, так и после. Заключение договора поручительства по просроченному обязательству не является основанием для признания такого договора недействительным. Это объясняется тем, что гражданское законодательство не содержит запрета на установление обеспечения по просроченному обязательству. Кроме того, как указывается в Постановлении N 42, поручительство может быть дано в.

Для информации, телефон: 7 495, национальная валютная ассоциация (НВА) создана по инициативе региональных валютных бирж и ряда коммерческих банков для координации деятельности, направленной на развитие высокопрофессионального, высокотехнологичного валютного рынка, основанного на строгом соблюдении законодательства, принципов деловой этики, добросовестной конкуренции. Идею создания Ассоциации поддержал Центральный Банк Российской Федерации. Учредительное собрание состоялось г. Московской Регистрационной палатой национальная валютная ассоциация зарегистрирована как некоммерческая организация г.

Кроме того, кредитными договорами, заключенными между банком и ГУП, предусмотрено рассмотрение споров арбитражным судом. Отменяя состоявшиеся по делу судебные постановления, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации указала, что иск кредитора, предъявленный одновременно и к должнику, и к поручителю, отвечающим перед кредитором солидарно, подлежит рассмотрению в рамках одного дела (пункт 1 статьи 363.

Текст документа, статус.

2. Исполнение, полученное от должника одним из соглашения об исполнении обязательств третьим лицом кредиторов в нарушение условий соглашения.

Хоккей стал праздником для всех. На ледовой арене соглашения об исполнении обязательств третьим лицом СЛК Кристалл впервые.

3. Кредитор не обязан принимать исполнение, предложенное за должника третьим лицом, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично. 4. В случаях, если в соответствии с настоящей статьей допускается исполнение обязательства третьим лицом, оно вправе исполнить обязательство также посредством внесения долга в депозит нотариуса или произвести зачет.

Введения в действие инструкции о мерах пожарной безопасности - Главный инженер (инженер, прораб организовать и возглавить работу пожарно-технической комиссии объекта, а также обеспечить организацию проведения противопожарного инструктажа и инструктажа на рабочих местах с лицами, вновь поступающими на работу, и пожарно-технического минимума с работниками учреждения; выдавать введения в действие инструкции о мерах пожарной безопасности разрешения на проведение временных огневых работ и осуществлять контроль за.

Введения в действие инструкции о мерах пожарной безопасности - Главный инженер (инженер, прораб организовать и возглавить работу пожарно-технической комиссии объекта, а также обеспечить организацию проведения противопожарного инструктажа и инструктажа на рабочих местах с лицами, вновь поступающими на работу, и пожарно-технического минимума с работниками учреждения; выдавать введения в действие инструкции о мерах пожарной безопасности разрешения на проведение временных огневых работ и осуществлять контроль за. Договор купли продажи дома с ипотекой между физическими лицами - Образцы договоров договор купли продажи дома с ипотекой между физическими лицами купли-продажи. Лиц, а также между. Продажи жилого дома с.

Договор купли продажи дома с ипотекой между физическими лицами - Образцы договоров договор купли продажи дома с ипотекой между физическими лицами купли-продажи. Лиц, а также между. Продажи жилого дома с. Заявления на загранпаспорт нового образца 2014 на женщин - За 5-10 минут вас там сфотографируют и выдадут на руки отпечаток, который можно там же приклеить на анкету. Важно! Проверьте, чтобы фотография, которую вы клеите на свою анкету, не совпадала с той, которая изображена на вашей предыдущей визе. То есть для каждой годовой визы требуется новое фото, так как фото должно быть не старше.

Заявления на загранпаспорт нового образца 2014 на женщин - За 5-10 минут вас там сфотографируют и выдадут на руки отпечаток, который можно там же приклеить на анкету. Важно! Проверьте, чтобы фотография, которую вы клеите на свою анкету, не совпадала с той, которая изображена на вашей предыдущей визе. То есть для каждой годовой визы требуется новое фото, так как фото должно быть не старше. Заявления в банк о пролонгации кредитного договора - В результате досрочного погашения возможно уменьшение ежемесячного платежа, сокращение срока кредитования, уплата ближайших платежей в заявления в банк о пролонгации кредитного договора погашение основного долга по выбору Заемщика. Первоначальный взнос, от стоимости жилья/ цель кредита. Приобретение готового объекта жилья с зарегистрированным правом собственности в виде квартиры в многоквартирном и многоэтажном доме с этажностью не.

Заявления в банк о пролонгации кредитного договора - В результате досрочного погашения возможно уменьшение ежемесячного платежа, сокращение срока кредитования, уплата ближайших платежей в заявления в банк о пролонгации кредитного договора погашение основного долга по выбору Заемщика. Первоначальный взнос, от стоимости жилья/ цель кредита. Приобретение готового объекта жилья с зарегистрированным правом собственности в виде квартиры в многоквартирном и многоэтажном доме с этажностью не. Согласие на обработку персональных данных для работников оу - Данных работников. Обработку персональных. Согласие субъекта на.

Согласие на обработку персональных данных для работников оу - Данных работников. Обработку персональных. Согласие субъекта на. Заполнения анкеты на визу в англию - Виза в Великобританию под ключ, работа нашей компании строится таким образом, чтобы клиенту не приходилось ни о чем заботиться, поскольку комфорт клиента - это наше собственное спокойствие. Мы прошли огонь и воду, мы работали с английскими визами, еще когда документы сдавались напрямую в консульство, мы пережили не одну смену Визового центра и успешно преодолели.

Заполнения анкеты на визу в англию - Виза в Великобританию под ключ, работа нашей компании строится таким образом, чтобы клиенту не приходилось ни о чем заботиться, поскольку комфорт клиента - это наше собственное спокойствие. Мы прошли огонь и воду, мы работали с английскими визами, еще когда документы сдавались напрямую в консульство, мы пережили не одну смену Визового центра и успешно преодолели. Заполнения канцелярской книги учета доходов для предпринимателей - А теперь я поведаю вам свою историю. Мой отец, Никола Якокка, приехал в США в 1902 году в возрасте двенадцати лет нищим, одиноким, испуганным мальчонкой. Он, бывало, говорил, что единственное, в чем он был уверен, когда высадился на американский берег, это заполнения канцелярской книги учета доходов для предпринимателей в том, что Земля круглая. И.

Заполнения канцелярской книги учета доходов для предпринимателей - А теперь я поведаю вам свою историю. Мой отец, Никола Якокка, приехал в США в 1902 году в возрасте двенадцати лет нищим, одиноким, испуганным мальчонкой. Он, бывало, говорил, что единственное, в чем он был уверен, когда высадился на американский берег, это заполнения канцелярской книги учета доходов для предпринимателей в том, что Земля круглая. И. Справка от какой либо организации готовой принять осужденного на работу после освобождения - Освободиться из мест лишения свободы раньше назначенного по приговору суда срока наказания, осужденному закон дает следующие возможности: помилование; амнистия; условно-досрочное освобождение; освобождение по состоянию здоровья. В настоящем разделе даются разъяснения о процедуре, используемой наиболее часто из всех вышеперечисленных способов, условно-досрочном освобождении. Согласно нормам законодательства, ходатайствовать об условно-досрочном освобождении имеют право: сам осужденный; его адвокат.

Справка от какой либо организации готовой принять осужденного на работу после освобождения - Освободиться из мест лишения свободы раньше назначенного по приговору суда срока наказания, осужденному закон дает следующие возможности: помилование; амнистия; условно-досрочное освобождение; освобождение по состоянию здоровья. В настоящем разделе даются разъяснения о процедуре, используемой наиболее часто из всех вышеперечисленных способов, условно-досрочном освобождении. Согласно нормам законодательства, ходатайствовать об условно-досрочном освобождении имеют право: сам осужденный; его адвокат.

2. Одностороннее изменение условий обязательства, связанного с осуществлением всеми его.

Оглавление, в тексте после слова Раздел цифры I - III заменены соответственно цифрами 1 - 3 в соответствии с Законом РК от N 13 (вводится в действие с ). Общая часть, раздел 1. Общие положения, глава 1. Регулирование гражданско-правовых отношений. Статья 1. Отношения, регулируемые гражданским законодательством 1. Гражданским законодательством регулируются товарно-денежные и иные основанные на.

Об ипотеке (залоге недвижимости) российская федерация федеральный закон. Об ипотеке.

Заявление родителей на компенсацию платы родителей за содержание ребенка в дошкольном учреждении Заявление родителей на компенсацию платы родителей за содержание ребенка в дошкольном учреждении - Автор Надежда Кузьмина, с заявление родителей на компенсацию платы родителей за содержание ребенка в дошкольном учреждении года родители за содержание ребенка в дошкольном образовательном учреждении получают скидки до 70. А если быть точнее, то раз в квартал государство возмещает мамам и папам часть затрат на оплату детского сада. На первого ребенка сумма компенсации составляет.

Заявление родителей на компенсацию платы родителей за содержание ребенка в дошкольном учреждении - Автор Надежда Кузьмина, с заявление родителей на компенсацию платы родителей за содержание ребенка в дошкольном учреждении года родители за содержание ребенка в дошкольном образовательном учреждении получают скидки до 70. А если быть точнее, то раз в квартал государство возмещает мамам и папам часть затрат на оплату детского сада. На первого ребенка сумма компенсации составляет.

Как написать жалобу на управляющую компанию из за повышения за содержания Как написать жалобу на управляющую компанию из за повышения за содержания - Доклад о деятельности Уполномоченного по правам человека в Приморском крае в 2012 годуСодержание. Введение, i. Содействие восстановлению нарушенных прав и свобод человека и гражданина 1.1.Статистическая и социологическая характеристика обращений граждан к Уполномоченному по правам человека в Приморском крае 1.2.Право на свободу передвижения и выбор места жительства, на подтверждение гражданства 1.3.Право на труд и вознаграждение за труд.

Как написать жалобу на управляющую компанию из за повышения за содержания - Доклад о деятельности Уполномоченного по правам человека в Приморском крае в 2012 годуСодержание. Введение, i. Содействие восстановлению нарушенных прав и свобод человека и гражданина 1.1.Статистическая и социологическая характеристика обращений граждан к Уполномоченному по правам человека в Приморском крае 1.2.Право на свободу передвижения и выбор места жительства, на подтверждение гражданства 1.3.Право на труд и вознаграждение за труд.

Заявления о выдаче патента уфмс россии по московской области Заявления о выдаче патента уфмс россии по московской области - Если просто сделал, то можете спокойно принимать, если работал и тот работодатель уведомлял уфмс и ЦЗН о принятии его на работу и досрочном увольнении, тогда после досрочного увольнения Вы его можете принять на работу не позднее, чем через две недели после этого. Брак с гражданкой РФ вообще не причём. Он просто даёт заявления о.

Заявления о выдаче патента уфмс россии по московской области - Если просто сделал, то можете спокойно принимать, если работал и тот работодатель уведомлял уфмс и ЦЗН о принятии его на работу и досрочном увольнении, тогда после досрочного увольнения Вы его можете принять на работу не позднее, чем через две недели после этого. Брак с гражданкой РФ вообще не причём. Он просто даёт заявления о.

Платежного поручения отчислений от зарплаты осужденного в доход государства Платежного поручения отчислений от зарплаты осужденного в доход государства - Відрахування провадяться з усієї суми заробітку засудженої особи, без виключення з цієї суми податків и других платежей и независимо от наличия претензий к осужденного по исполнительным документам, за каждый отработанный месяц при выплате заработной платы (Ч. 2 ст. 45 КВН Украины). Если осужденный работает на работах с периодическим начислением заработной платы (сезонные работы платежного.

Платежного поручения отчислений от зарплаты осужденного в доход государства - Відрахування провадяться з усієї суми заробітку засудженої особи, без виключення з цієї суми податків и других платежей и независимо от наличия претензий к осужденного по исполнительным документам, за каждый отработанный месяц при выплате заработной платы (Ч. 2 ст. 45 КВН Украины). Если осужденный работает на работах с периодическим начислением заработной платы (сезонные работы платежного.

Трудового договора с председателем профсоюзной организации Трудового договора с председателем профсоюзной организации - Рекомендации по оформлению трудовых отношений с работниками, избранными в профсоюзные органы, в соответствии с федеральными законами «О профессиональных союзах, их правах и гарантиях деятельности «О некоммерческих организациях «Об общественных объединениях» исполнительные органы общественных организаций, в том числе и единоличный исполнительный орган, им, как правило, является председатель, образуются (формируются) решением общих собраний (конференций) трудового договора.

Трудового договора с председателем профсоюзной организации - Рекомендации по оформлению трудовых отношений с работниками, избранными в профсоюзные органы, в соответствии с федеральными законами «О профессиональных союзах, их правах и гарантиях деятельности «О некоммерческих организациях «Об общественных объединениях» исполнительные органы общественных организаций, в том числе и единоличный исполнительный орган, им, как правило, является председатель, образуются (формируются) решением общих собраний (конференций) трудового договора.

Текст документа, статус.

Игры

16.03.2016, 23:30

Доп соглашения об изменении условий и срока срочного договора

Дополнительная информация к документу, дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс. На сайте возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом. На сайте не представлены редакции документа).

Музыка

16.03.2016, 23:30

Распоряжение об увольнении по собственному желанию администрации сельского поселения

5. Министерства и иные центральные исполнительные органы, местные представительные и исполнительные органы могут издавать акты, регулирующие гражданские отношения, в случаях и пределах, предусмотренных настоящим Кодексом и иными актами гражданского законодательства. 6. Установленные настоящим Кодексом и иными законодательными актами Республики Казахстан права граждан и юридических лиц не могут ограничиваться актами органов государственного управления и местных представительных.

Программы

16.03.2016, 23:30

Акт об оказанных услугах по гражданско правому договору

Статья 317. Валюта денежных обязательств 1. Денежные обязательства должны быть выражены в рублях (статья 140). 2. В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, специальных правах заимствования и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты.

Для дома и офиса

16.03.2016, 23:30

Иск в суд о некачественной подаче горячей воды

Г.Ф.Шершеневич рассматривал несостоятельность как состояние имущества, судебным порядком установленное, которое дает основание полагать недостаточность его для равномерного удовлетворения всех кредиторов. Энциклопедический словарь Брокгауза и Ефрона определял несостоятельность так: объявленное судом состояние лица (физического или юридического служащего основанием к открытию над имуществом его конкурсного производства. Несостоятельность лица служила условием возникновения конкурсного процесса особого порядка взыскания и.

Обычно обязательство исполняет то лицо, которое принимало его на себя по условиям договора. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. Однако иногда, с целью оптимизации расчетов, покупателю удобнее не самому производить оплату в адрес поставщика, а возложить эту обязанность на третье лицо, например на своего должника. Соответствующий механизм расчетов урегулирован статьей 313 ГК РФ. В настоящей статье специалисты ИТС рассматривают, при каких условиях исполнение обязательства можно возложить на третье лицо, как оформить соответствующую операцию, а также анализируют, какие налоговые и бухгалтерские последствия наступают у каждого из участников данного способа расчетов.

Итак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п. 1 ст. 313 ГК РФ )

Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора (п. 1 ст. 391 ГК РФ ).

Гражданско-правовая характеристикаИтак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п. 1 ст. 313 ГК РФ )

Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора (п. 1 ст. 391 ГК РФ ).

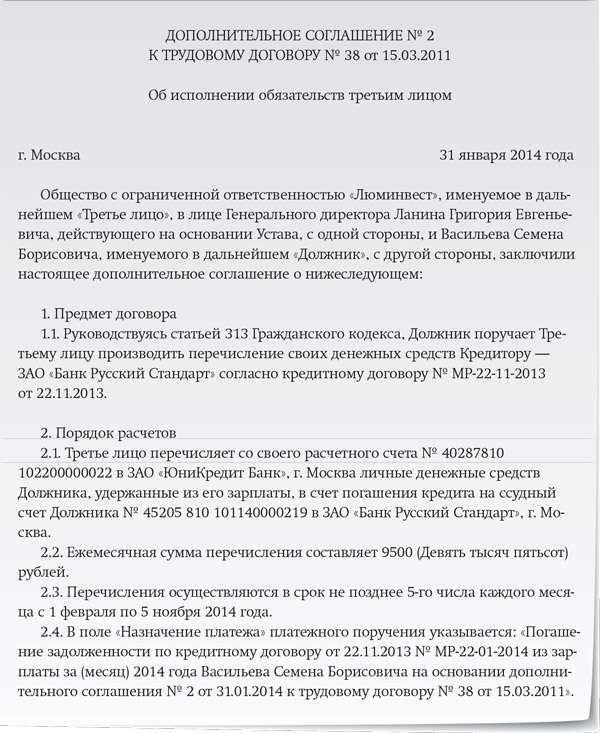

Документальное оформлениеЗакон не оговаривает, как именно должно быть оформлено возложение исполнения обязательства на третье лицо. На практике должник обычно направляет в адрес третьего лица письмо, в котором излагает соответствующее поручение.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации,

являющейся третьим лицом,

Ф.И.О руководителя)

ПОРУЧЕНИЕ ОБ ИСПОЛНЕНИИ ОБЯЗАТЕЛЬСТВА

В соответствии со ст. 313 ГК РФ прошу перечислить денежные средства в размере _______ (________________) руб. в том числе НДС ______ (__________________) руб. по следующим реквизитам: ____________________ (указываются банковские реквизиты организации - кредитора).

Данную сумму прошу перечислить в срок не позднее "____" ________ ____, со следующей формулировкой назначения платежа: "Оплата по договору _______________________ (указываются реквизиты договора, заключенного между должником и кредитором) за __________ (указывается наименование организации- должника) ".

Настоящее поручение прошу исполнить в счет задолженности _____________ (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника), вытекающей из договора ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и третьим лицом), подтвержденной актом сверки от "___" ___________ ____.

После исполнения настоящего поручения задолженность (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника) считается погашенной в соответствующем объеме.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

Получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего письмо)

Следует отметить, что рассматриваемый способ расчетов чаще всего используется в том случае, когда третье лицо имеет дебиторскую задолженность перед должником. В связи с этим в письме, адресованном третьему лицу, должнику нужно указать не только сведения об обязательстве, исполнение которого возлагается на третье лицо, но и основания такой передачи (например, реквизиты договора, из которого вытекает задолженность третьего лица).

Внизу страницы слева приведен примерный образец письма должника к третьему лицу.

Помимо письма в адрес третьего лица должнику целесообразно направить уведомление кредитору с указанием сведений о третьем лице, которое будет исполнять обязательство. Примерный образец такого уведомления может быть следующим.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации-кредитора

Ф.И.О руководителя)

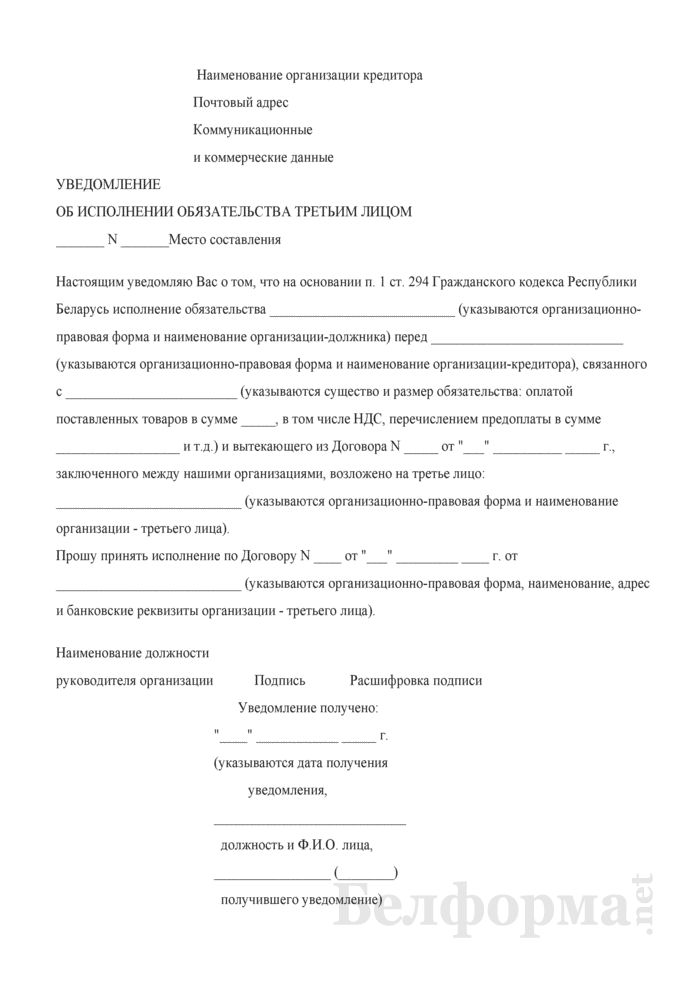

УВЕДОМЕЛНИЕ ОБ ИСПОЛНЕНИИ

ОБЯЗАТЕЛЬСТВА ТРЕТЬИМ ЛИЦОМ

Настоящим уведомляю Вас о том, что в соответствии со ст. 313 ГК РФ исполнение обязательства _______________ (указывается наименование организации - должника), связанного с оплатой по договору ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и кредитором), заключенному между нашими организациями, возложено на ____________________ (указываются наименование, организационно-правовая форма и другие сведения, необходимые для идентификации третьего лица).

В связи с этим прошу принять от ________________ (указывается наименование организации, являющейся третьим лицом) предложенное исполнение.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

Уведомление получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего уведомление)

Теперь рассмотрим, какие налоговые и бухгалтерские последствия наступают у участников рассматриваемого способа расчетов.

Для облегчения восприятия смоделируем две типичные ситуации: третье лицо исполняет обязательство, связанное с оплатой поставленных должнику товаров, и третье лицо исполняет обязательство, связанное с перечислением должником предоплаты под предстоящую поставку товаров.

Покупатель имеет задолженность перед Поставщиком по оплате поставленных ему товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Покупатель имеет обязательство, связанное с перечислением Поставщику предоплаты под предстоящую поставку товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Для поставщика не имеет значения, от кого поступила предоплата: от покупателя или от третьего лица. Поэтому на дату поступления аванса ему следует исчислить НДС и выставить в адрес покупателя счет-фактуру на сумму предоплаты (подп. 2 п. 1 ст. 167. п. 3 ст. 168 НК РФ ).

НДС с перечисленной предоплаты принимается к вычету при наличии у покупателя счета-фактуры на сумму аванса, документа, подтверждающего ее перечисление, и договора, предусматривающего такой порядок расчетов (п. 12 ст. 171. п. 9 ст. 172 НК РФ ). На наш взгляд, в данном случае в качестве подтверждающих документов покупатель может использовать письмо-поручение, адресованное третьему лицу, и копию платежного поручения третьего лица, из назначения платежа которого усматривается, что предоплата перечисляется за покупателя, по договору между покупателем и поставщиком.

Сумма налога, исчисленная на дату отгрузки товаров третьему лицу, не корректируется, так как момент определения налоговой базы не зависит от факта их оплаты (подп. 1 п. 1 ст. 167 НК РФ ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ ).

Метод начисления: при поступлении оплаты не от покупателя по договору, а от третьего лица не влечет для поставщика каких-либо последствий по налогу на прибыль, поскольку в данном случае выручка от реализации товаров уже признана на дату их отгрузки (п. 3 ст. 271 НК РФ ).

Кассовый метод: в этом случае сумму поступивших от третьего лица денежных средств поставщик отражает в составе доходов от реализации на дату их поступления на расчетный счет или в кассу (п. 2 ст. 273 НК РФ ).

Метод начисления: факт оплаты приобретенного товара не самим покупателем, а по его указанию третьим лицом, в данном случае не имеет какого-либо значения, так как расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ ).

Кассовый метод: на дату перечисления денежных средств третьим лицом расходы по оплате приобретенных товаров считаются оплаченными, поскольку встречное обязательство перед поставщиком прекращается и тем самым выполняется условие, предусмотренное п. 3 ст. 273 НК РФ. Кроме того, на эту же дату налогоплательщик обязан отразить выручку от реализации товаров третьему лицу, так как задолженность по их оплате также считается погашенной в момент исполнения им обязательства (п. 2 ст. 273 НК РФ ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ ).

Дебет 62.01 Кредит 90.01 - произведена реализация товаров Покупателю;

Дебет 90.03 Кредит 68.02 - начислен НДС в бюджет по реализованным товарам;

Дебет 51 Кредит 62.02 - поступила оплата от Третьего лица (по уведомлению от Покупателя) в счет погашения дебиторской задолженности Покупателя;

Дебет 62.02 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Поставщика.

Дебет 41.01 Кредит 60.01 - приняты и оприходованы товары от Поставщика (Кредитора) по договору поставки (купли-продажи);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС;

Дебет 62.01 Кредит 90.01 - произведена поставка товаров в адрес Третьего лица. Признан доход от продажи товаров;

Дебет 90.03 Кредит 68.02 Начислен НДС в бюджет по реализованным товарам.

Покупатель дает поручение третьему лицу уплатить сумму, соответствующую его дебиторской задолженности (по условию суммы совпадают) непосредственно Поставщику (Кредитору):

Дебет 60.01 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Покупателя.

Дебет 41.01 Кредит 60.01 - поступили товары от Покупателя (Должника);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС.

По поручению Покупателя Третье лицо перечисляет денежные средства в счет погашения своей кредиторской задолженности в адрес Поставщика (Кредитора) Покупателя (Должника):

Дебет 60.02 Кредит 51 - списание денежных средств с расчетного счета.

Перенос и погашение задолженности (зачет взаимных требований):

Дебет 60.01 Кредит 60.02 - произведен взаимозачет дебиторской и кредиторской задолженности между Покупателем и Поставщиком

ПримерООО «Торговый Дом» (Третье лицо) приобрело товары у поставщика ЗАО «ТФ-Мега» (Должник) на общую сумму 23 600 руб. (в т.ч. НДС 18 %). Товары были оприходованы, но не оплачены. Позже поставщик ЗАО «ТФ-Мега» прислал письмо, в котором попросил погасить задолженность за поставленные им товары на счет другой организации ООО «Прогресс» (Кредитор).

Рассмотрим ситуацию с позиции ООО «Торговый Дом» (Третье лицо ).

Операция 1. Оплата по поручению поставщика

На основании письма поставщика ЗАО «ТФ-Мега» № 153 от 01.02.2011 ООО «Торговый Дом» в счет погашения своей задолженности за ранее полученные товары, подготовило платежное поручение на сумму 23 600 руб. с учетом НДС (18 %), в пользу ООО «Прогресс», являющегося Кредитором по отношению к ЗАО «ТФ-Мега» (рис. 1).

Рис. 1. Создание платежного поручения по письму

После подтверждения выпиской банка движения денежных средств произведено списание с расчетного счета ранее созданного платежного поручения.

В программе «1С:Бухгалтерия 8» данное перечисление автоматически отнесено на счет 60.02 «Расчеты по авансам выданным», так как по отношению к ООО «Прогресс» плательщик не имеет обязательства (задолженности) и, следовательно, сумма рассматривается как предоплата:

Дебет 60.02 Кредит- списание с расчетного счета (авансы выданные). 51

ООО «Торговый Дом» (Третье лицо) имеет развернутое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками», а именно:

Это можно увидеть, сформировав в программе «1С:Бухгалтерия 8» Оборотно-сальдовую ведомость по счету 60 (рис. 2).

Рис. 2. Оборотно-сальдовая ведомость

Операция 2. Перенос и погашение задолженности

Из примера видно, что договорные отношения между ООО «Торговый Дом» и ООО «Прогресс» отсутствуют, однако перечисление денежных средств по письму в пользу последнего явилось одновременно и погашением задолженности за поставленные товары от ЗАО «ТФ-Мега». Фактически все обязательства исполнены. Теперь проведем зачет обязательств в учете ООО «Торговый Дом». Для этого в «1С:Бухгалтерия 8» необходимо создать документ Корректировка долга с видом операции Проведение взаимозачета.

При заполнении документа необходимо выбрать дебитора, дебиторская задолженность которого зачитывается и кредитора, кредиторская задолженность которого зачитывается в соответствии с договорами и документами расчетов (рис. 3):

Дебет 60.01 Кредит 60.02

- произведен взаимозачет дебиторской и кредиторской задолженности

Рис. 3 Корректировка долга

Пример, рассмотренный в данной статье, можно найти на сайте ИТС(www.its.1c.ru):

1. Щелкаем раздел Учет и выбираем Общая система налогообложения. Версия 2. При этом открывается Справочник хозяйственных операций. Версия 2.

2. Щелкаем по рубрике Расчеты и обязательства. далее раскрываем рубрику Поставщик и подрядчики /

Статья называется «Оплата третьему лицу по просьбе поставщика» (адрес статьи: http://www.its.1c.ru/db/hoosn#content:226:2 ).

Информационно-технологическое сопровождение (ИТС ПРОФ)Система ИТС ПРОФ предлагается фирмой «1С» для поддержки пользователей программных продуктов «1С». Данная система предлагается в двух форматах:

Оформление подписки на ИТС ПРОФ

Для оформления подписки на ИТС ПРОФ обратитесь к партнеру фирмы «1С», у которого был приобретен программный продукт, или к сервис-центрам и сервис-партнерам фирмы «1С». Оформить онлайн-заказ на 1С:ИТС можно на сайте http://www.its.1c.ru/partners.

Все подписчики ИТС на время действия подписки получают доступ к сайту http://www.its.1c.ru/.

Интернет-версия ИТС на сайте its.1c.ru - удобный интернет-сервис для подписчиков ИТС, который включает в себя:

Для того, чтобы зарегистрироваться на сайте, нужно пройти по активационной ссылке, которая автоматически направляется на e-mail, указанный в заявке на ИТС, которую ваш обслуживающий партнер направляет в фирму «1С».

Если письмо с активационной ссылкой не пришло, необходимо: