Рейтинг: 4.8/5.0 (1917 проголосовавших)

Рейтинг: 4.8/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 марта 2011 г.

На вопросы отвечала В.А. Полянская, экономист

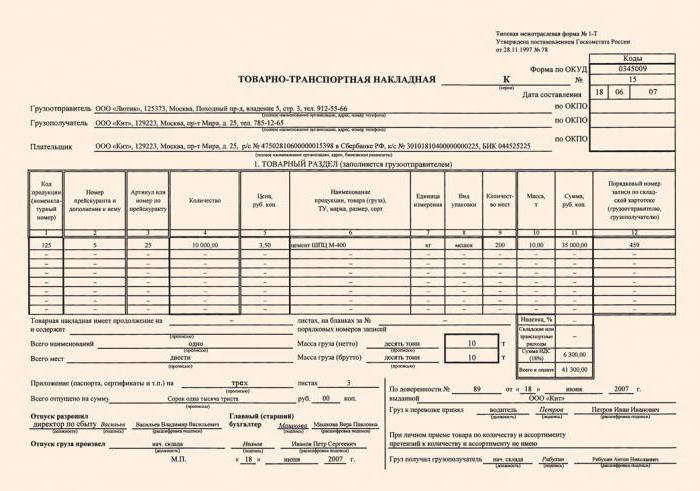

Когда, кому и зачем нужна ТТННалоговики при проверке обоснованности вычетов по НДС обращают особое внимание на наличие и правильность оформления такого первичного документа, как товарно-транспортная накладная (форма № 1-Т ) утв. Постановлением Госкомстата России от 28.11.97 № 78. Это унифицированная форма, однако нет никаких четких инструкций о том, в каких случаях ее нужно оформлять, как ее правильно заполнить, кому она необходима и т. д. Поэтому, стараясь избежать споров с проверяющими, большинство организаций оформляют ТТН по поводу и без. Давайте сначала разберемся, когда же все-таки нужна ТТН.

Но и в Гражданском кодексе, и в Уставе автомобильного транспорта четко сказано, что ТТН подтверждает заключение договора перевозки груз а ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав); п. 2 ст. 785 ГК РФ. То есть ТТН служит оправдательным документом для подтверждения оказанных услуг по движению груза. Составлять ее нужно только тогда, когда для перевозки товара привлекается транспортная компания.

При самовывозе ТТН не нужнаН.И. Федорова, г. Иркутск

Наш поставщик своего склада не имеет, товар мы забираем на собственном транспорте со склада другой организации — грузоотправителя. Нужна ли нам ТТН для подтверждения расходов?

: Вы приобретаете товар на условиях самовывоза и перевозите его на собственном транспорте, перевозчика нет, а значит, и оформлять ТТН не нужно. Для подтверждения факта приобретения товара и принятия его на учет достаточно формы № ТОРГ-12. Недавно такую позицию поддержал Высший арбитражный су д Постановление Президиума ВАС РФ от 09.12.2010 № 8835/10. Этого же мнения придерживается и Минфи н Письма Минфина России от 31.01.2011 № 03-03-06/1/42. от 15.06.2010 № 03-03-06/1/413.

: Вы приобретаете товар на условиях самовывоза и перевозите его на собственном транспорте, перевозчика нет, а значит, и оформлять ТТН не нужно. Для подтверждения факта приобретения товара и принятия его на учет достаточно формы № ТОРГ-12. Недавно такую позицию поддержал Высший арбитражный су д Постановление Президиума ВАС РФ от 09.12.2010 № 8835/10. Этого же мнения придерживается и Минфи н Письма Минфина России от 31.01.2011 № 03-03-06/1/42. от 15.06.2010 № 03-03-06/1/413.

Возможно, теперь, учитывая позицию ВАС и мнение Минфина по данному вопросу, налоговики не будут настаивать на оформлении ТТН при самовывозе.

А для подтверждения расходов на перевозку, например для учета затрат на бензин, достаточно путевого листа, который оправдывает поездк у Постановление ФАС ВСО от 17.11.2008 № А19-6488/08-50-Ф02-5714/08.

Если покупатель забирает товар сам, поставщику достаточно оформить ТОРГ-12Г.А. Груздева, г. Екатеринбург

Отпуская товар со склада своим покупателям, мы, как грузоотправитель, всегда составляем ТТН, независимо от того, кто забирает товар: сам покупатель или перевозчик. Но в последнее время, когда клиенты сами забирают товар со склада, многие категорически не хотят подписывать наши экземпляры ТТН. Говорят, что им достаточно ТОРГ-12. Что нам делать?

: Если покупатель сам забирает товар, то составлять ТТН действительно не нужно. Как уже было сказано выше, ТТН нужна, только если к доставке привлекается перевозчик. Для подтверждения передачи товара вам достаточно накладной ТОРГ-12, которую вы выставляете своим покупателям. Чтобы не было проблем с оформлением документов, лучше заранее обговорите со своим покупателем условия доставки и порядок оформления первичных документов и пропишите их в договоре.

А.П. Нихаева, г. Ростов-на-Дону

Поставщик везет нам товар собственным транспортом и не выписывает ТТН. Доставка товара по условиям договора оплачивается отдельно. Какой документ должен быть оформлен на услуги доставки? Можно ли стоимость доставки указать в ТОРГ-12 отдельной строкой?

Цена и стоимость товара указываются в ТТН с НДСЛ.В. Черкасова, г. Казань

В форме ТТН отсутствует отдельная графа для указания суммы НДС. Как заполнять графы «Цена» и «Сумма»: с НДС или без?

: В этих графах указываются суммы с учетом НДС. И вот почему. По договору перевозки перевозчик обязуется доставить вверенный ему груз в пункт назначения и выдать его грузополучател ю ст. 8 Устава ; ст. 785 ГК РФ. Перевозчик несет ответственность за сохранность груза с момента принятия его для перевозки и до момента выдачи грузополучателю и обязан в случае возникновения ущерба возместить ег о ст. 34 Устава ; ст. 796 ГК РФ. ТТН служит основанием для расчетов между заказчиком автотранспорта и транспортной компание й Указания. утв. Постановлением Госкомстата России от 28.11.97 № 78. Если в процессе транспортировки с товаром что-либо случится (например, частично или полностью сломается, разобьется, потеряется), то возмещать убытки вам будут исходя из стоимости, указанной в ТТН, то есть с НДС.

Е.А. Киселева, г. Кострома

Налоговая отказывает в возмещении НДС по товару из-за того, что цена в товарной накладной и счете-фактуре не совпадает с ценой в ТТН. Обоснованны ли претензии проверяющих?

: Требование налоговой инспекции необоснованно. Документом, на основании которого НДС принимается к вычету, является счет-фактур а п. 1 ст. 169 НК РФ. Первичными документами, подтверждающим принятие товара на учет, являются не только ТТН, как считают налоговики, но и другие первичные документы, например товарные накладные или акты приема-передач и Постановления ФАС СЗО от 20.02.2008 № А56-2004/2007 ; ФАС ПО от 10.01.2008 № А12-6193/07. от 25.09.2008 № 57-23539/07 ; ФАС СЗО от 15.03.2007 № А56-53734/2005. Поэтому счета-фактуры и товарной накладной ТОРГ-12 в вашем случае достаточно для подтверждения вычета НДС.

И.П. Казакова, г. Домодедово, Московская обл.

По договору доставить товар до склада покупателя должны мы (поставщик). Для этого мы нанимаем транспортную компанию. При заполнении ТТН возник вопрос: кого указать в заголовочной части ТТН в графе «Плательщик»: нас (мы оплачиваем услуги транспортной организации) или нашего покупателя (он оплачивает товар, перевозимый по этой накладной)?

: В Порядке заполнения ТТ Н утв. Постановлением Госкомстата России от 28.11.97 № 78 ответа на свой вопрос вы не найдете. Но в 1983 г. была утверждена Инструкция о порядке расчетов за перевозки грузов автомобильным транспорто м утв. Минфином СССР № 156, Госбанком СССР № 30, ЦСУ СССР № 354/7, Минавтотрансом РСФСР № 10/998 от 30.11.83 (далее — Инструкция). которая в настоящее время не утратила силу. В ней сказано, что в строке «Заказчик (плательщик)» ТТН нужно указывать наименование организации, производящей оплату транспортной работы по данной ТТ Н п. 9 приложения № 3 к Инструкции.

Хотя этот документ устанавливает правила заполнения уже не действующей формы, термины, использующиеся в нем, вполне применимы и в отношении актуальной ТТН.

Указание в графе «Плательщик» именно заказчика по договору перевозки также можно обосновать следующим. Назначение ТТН — учет расчетов за перевозку, а не за транспортируемый товар.

На практике же многие организации указывают в графе «Плательщик» того, кто платит за товар, сравнивая товарный раздел ТТН с накладной ТОРГ-12.

ТТН при транзитной поставкеА.Ю. Дудин, г. Москва

Мы своего склада не имеем. Отгрузка товара идет со склада нашего поставщика, который доставляет груз сразу нашему покупателю. Поставщик (он же грузоотправитель) выписывает ТТН и заполняет все графы, в том числе и товарный раздел со своими продажными ценами. При получении груза наш покупатель расписывается в ТТН и получает ее экземпляр. Мы не хотим, чтобы наш покупатель знал нашего поставщика и его цены. Есть ли возможность решить эту проблему?

: При таких условиях повлиять на заполнение ТТН вам не удастся. Графы «Цена» и «Сумма» должны быть заполнены поставщиком. Вряд ли у вас получится уговорить его оставить эти графы пустыми, так как в случае непредвиденных обстоятельств он не сможет взыскать ущерб с транспортной компании. А указывать в ТТН ваши продажные цены он тоже едва ли согласится.

Н.А. Артемова, г. Москва

Наш поставщик поставляет нам товары из другого города. Вместо привычных ТОРГ-12 и ТТН стали привозить «гибрид» накладной, то есть добавили в 1-Т некоторые реквизиты из ТОРГ-12. Можно ли на основании такого «гибрида» учитывать расходы на приобретение товара? Возможны ли претензии со стороны налоговиков к вычету НДС по товару?

: Чтобы принять входной НДС к вычету, товары должны быть приняты на уче т п. 1 ст. 172 НК РФ. Поэтому нужны первичные документы, подтверждающие расходы на покупку товаров. НК не уточняет, какие именно это документы. Сами контролирующие органы высказали мнение, что это может быть или товарно-транспортная накладная (форма № 1-Т), или товарная накладная (форма № ТОРГ-12 ) Письма Минфина России от 31.01.2011 № 03-03-06/1/42. от 15.06.2010 № 03-03-06/1/413 ; Письмо УФНС России по г. Москве от 25.02.2009 № 16-15/016352.

Таким образом, вы можете учитывать товар по полученной от поставщика накладной (либо ТОРГ-12, либо ТТН, содержащей дополнительные реквизиты).

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Документооборот »: 2016 г.

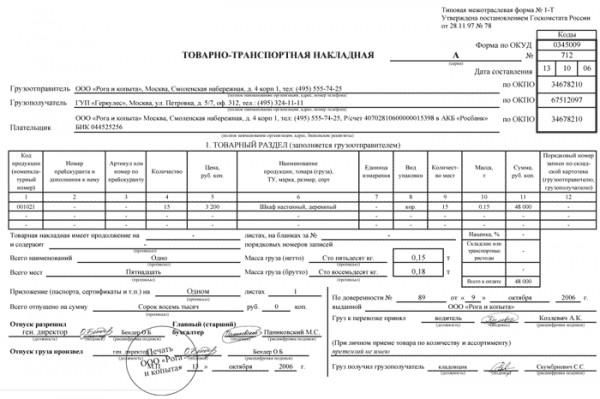

ТТН – это товарно-транспортная накладная, которая обязательно оформляется при перевозке любых товарно-материальных ценностей с помощью автомобильного транспорта. Составляя этот документ, водитель подтверждает факт законного перемещения товаров, а также упрощает ведение учета не только поставщику, но и покупателю. Кроме того, документ представляяет собой основу для расчетов с перевозчиком.

Основные правила заполненияЗаполнение ТТН – это достаточно сложная процедура, которая подчиняется множеству различных правил.

При проведении проверки обоснованности вычета по НДС большинство налоговых инспекторов старается для начала подтвердить факт совершенной сделки, требуя представить им товарно-транспортную накладную. Также стоит отметить, что если используется уменьшение налога на прибыль за счет расходов, затраченных на перевозку, для этого также нужно будет представить необходимые транспортные документы, и в частности ТТН. Это одно из наиболее важных требований. Именно поэтому необходимо не только иметь такой документ, но еще и правильно его заполнять в соответствии с нормами действующего законодательства.

Форма ТТН № 1-Т была утверждена действующим постановлением Госкомстата №78, и по нынешнее время никаких существенных изменений в нее не вносилось. Нет ничего сложного в том, чтобы заполнить такую ТТН. Это осуществляется в четырех экземплярах, два из которых используют грузоотправитель и получатель, а два оставшихся передаются транспортной компании.

После того как груз был доставлен по месту назначения, дополнительный экземпляр отправляется плательщику, причем к нему также прикрепляется счет на оплату и составленный акт о выполненных работах. Одним из обязательных документов, необходимых для составления отчетности перевозчика, также является путевой лист, который нужно прикладывать к последнему экземпляру накладной.

Образец заполнения ТТН включает в себя два основных раздела – транспортный и товарный. При этом обязанность заполнения второго полностью возлагается на отправителя товара, в то время как транспортная часть должна составляться перевозчиком.

Как заполнять ТТН отправителю?Образец заполнения ТТН для грузоотправителя должен включать в себя порядковый номер полученного документа, точную дату его составления, полные реквизиты обеих сторон, а также необходимую информацию об отгрузке товара, включая его количество, наименование, тип упаковки, стоимость, общее количество мест и стоимость партии.

В строке «Отправитель» и «Получатель» нужно указать полные наименования сторон, идентичные тем, которые записаны в учредительной документации, а также их номера телефонов и точные юридические адреса. Напротив этих строк нужно указать регистрационные номера каждого предприятия в табличной части. Стоит отметить тот факт, что в соответствии с постановлением 78 нет точного определения того, как нужно правильно составлять образец заполнения ТТН, и что конкретно требуется писать в строках «Получатель» и «Отправитель», поэтому каждый самостоятельно решает, что именно там указывать. Некоторые предпочитают отталкиваться от подстрочных подсказок, которые присутствуют в стандартном шаблоне 1-Т, в то время как другие налогоплательщики указывают там дополнительно также налоговые номера.

В графе «Плательщик», которым чаще всего становится отправитель товара, нужно в обязательном порядке указать его банковские реквизиты. В товарном разделе указывают любую имеющуюся информацию о партии груза. Количество, цена, наименование, а также общая сумма в ТТН в большинстве случаев дублируется потом также и в стандартных товарных накладных. По этой причине у сторон нет возможности оформлять дополнительные товарные накладные, если изначально все сведения заполнялись в ТТН, и не нужно будет также отдельно выделять НДС.

Бывают и такие случаи, при которых в товарном разделе указывается информация о том, что образец ТТН был дополнен специализированной формой ТОРГ-12. В таком случае она будет выступать в качестве неотъемлемого элемента товарно-транспортной накладной.

Если оформление накладной произведено на нескольких листах, то информация об этом должна быть указана под отдельной табличной частью соответствующего раздела. Далее нужно прописью указать общее количество наименований товаров, а также массу груза и стоимость отгрузки.

Другие особенностиПеревозчик должен оформлять на уполномоченного водителя специализированную доверенность, а отправитель груза должен заполнять всю информацию в соответствующем месте ТТН. Нижняя левая часть первого раздела ТТН должна включать в себя подписи всех уполномоченных лиц отправителя груза, то есть тех людей, которые разрешали и производили отгрузку, а также полное имя главного бухгалтера, в то время как справа указывается подпись водителя, что является подтверждением факта возложения на него ответственности за дальнейшую сохранность принятого груза.

После того как груз будет доставлен в конечную точку, получатель на этой же стороне накладной в товарном разделе должен сделать отметку об имеющихся претензиях по доставке, и затем он ставит свою подпись. Также здесь должна присутствовать подпись материально ответственного лица, лично принимающего доставленный груз (зачастую речь идет о кладовщике).

Как документ заполняется перевозчиком?Обязанности перевозчика включают в себя также заполнение транспортного раздела второй накладной.

Образец ТТН должен включать в себя основные данные компании, а именно:

Всю эту информацию также нужно указать и в отношении плательщика. Также нужно указывать регистрационные сведения автомобиля, транспортирующего груз, и ФИО водителя, подпись которого содержит в себе накладная. ТТН, помимо прочего, должна включать в себя сведения о месте погрузки и разгрузки транспортного средства.

Табличная часть должна содержать в себе основную информацию о грузе. В частности, нужно писать его точное наименование, массу брутто, количество занимаемых мест, а также полный перечень документации, сопровождающей груз. Нужно в обязательном порядке заполнять строчки, относящиеся к способу определения точной массы груза. Под этой частью пишутся сведения о пломбах, определяется точное количество мест, а также общий вес брутто.

Оформление ТТН предусматривает дублирование подписей всех материально ответственных лиц отправителя на этой же стороне (их нужно указывать возле слова «Сдал») и получателя (возле слова «Принял»). Водитель же должен подписаться в двух местах – сначала у отправителя в процессе принятия груза к транспортировке, и потом уже в момент разгрузки, когда товар передается получателю.

Таблица «Погрузочно-разгрузочные работы» во время погрузки и разгрузки товара должна включать в себя отметки об исполнителе, типе проведенной операции, ответственном лице, выбранном способе проведения процедур, а также времени их выполнения. Нижние строки должны заполняться отделом бухгалтерии перевозчика, так как именно на основании указанной здесь информации будет насчитываться зарплата водителю.

Условия и нюансы оформления ТТНДля каждого отдельного случая должен заполняться отдельный бланк. Заполнение ТТН осуществляется только в двух ситуациях:

Если покупатель или получатель решил самостоятельно организовать вывоз заказанного груза, то в таком случае с продавца полностью снимается обязанность по оформлению сопроводительной документации. ТТН нового образца должна заполняться при перевозке груза через страны Таможенного союза, а также по всей территории СНГ, если товар перевозится автомобильным или международным транспортом. Если же перевозка организуется вместе с представителями дальнего зарубежья, в таких ситуациях уже нужно оформлять накладные международного класса CMR.

Начиная с 2011 года, процедура списания продукции с баланса компании не предусматривает учет сведений, по которым велась работа с ТТН. Что это значит? Этим подтверждается факт того, что между сторонами был заключен договор о транспортировке, и в случае необходимости у перевозчика есть возможность предъявления данного документа сотрудникам ОВД. Соответствующий бланк ОВД должен сопровождать груз по всему маршруту. Его наличие помогает урегулировать отношения между всеми привлеченными участниками сделки, так как ТТН – это первичный документ.

Что должен содержать документ?Основная информация, которую должна содержать ТТН о транспортируемом грузе:

В основном этот документ используется при урегулировании различных проблем в процессе транспортировки или же при составлении различных претензий.

Как указывать реквизиты?Все указанные реквизиты нужно писать в соответствующем порядке. Перед началом погрузки отправитель должен проставить в заголовочном разделе номер составленного документа, дату его заполнения и серию, после чего в графы вносится необходимая информация. В качестве примера можно рассмотреть основной список данных, которые использует при составлении ТТН «Новая почта». Что это за данные?

По действующему законодательству партией считается одно или несколько наименований груза, транспортировка которого осуществляется в соответствии с одной товарно-распорядительной бумагой. В связи с этим ТТН – это документ строгой отчетности, который должен соответствовать общему количеству единиц автомобилей, транспортирующих ту или иную партию.

Заполнение после загрузкиПосле осуществления загрузки записывается следующая информация:

Накладная будет сопровождать груз на протяжении всего маршрута, и подойти к ее оформлению следует максимально ответственно, так как заполнить ТТН не настолько просто, как многим кажется на первый взгляд.

Особенности оформления документа по форме ТОПГ-12Несмотря на то что многие считают вопрос о необходимости печати потребителя на товарной накладной, составленной по форме ТОРГ-12, достаточно простым, на деле это не так. В рекомендациях действующего законодательства говорится о том, что подписывать накладную должны материально ответственные лица, которые сдают и принимают товар, после чего документ заверяется круглыми печатями получателя и поставщика.

Сама по себе данная форма ТТН, помимо остальных, включает в себя также реквизит «МП».

Считается, что ставить печать на ТОПГ-12 не нужно, если не были полностью подтверждены полномочия представителя покупателя. На доверенности уже отмечен оттиск печати компании, так как это требование установлено действующим законодательством. Также доверенность включает в себя все необходимые реквизиты накладной, по которой осуществляется прием товара представителем. В связи с этим ее можно прикладывать к выписанной накладной. Какие-либо налоговые санкции при отсутствии печати на накладной не могут налагаться.

Чтобы указать точные реквизиты доверенности в ТОРГ-12, нужно заполнить соответствующие строки. В частности, доверенное лицо должно поставить личную подпись в строке «Груз принял», а если прием продукции осуществляется руководителем компании, он должен расписаться уже в двух строках – указанной и «Груз получил грузополучатель». Так как руководитель компании в качестве единоличного исполнительного органа может осуществлять прием товара без необходимости предъявления доверенности, в строках, где указываются реквизиты данного документа, нужно просто оставить прочерки.

Продавцы товара также должны учитывать, что если покупателем определенной продукции является физическое лицо, то в таком случае при транспортировке в принципе не нужно заполнять форму ТОРГ-12, так как в соответствии с Постановлением Госкомстата №132 использование данной формы накладной используется при оформлении продажи каких-либо товарно-материальных ценностей сторонним организациям.

Когда и как заполняют ТОРГ-12?Если вы являетесь покупателем и решили забрать товар со склада поставщика на собственном транспорте, вам не нужно оформлять договор с перевозчиком и, соответственно, разбираться с особенностями заполнения ТТН.

Если вы являетесь поставщиком и занимаетесь самостоятельной доставкой товара с собственного склада, используя свой транспорт, то вам нужно будет оформить только отгрузку товара по форме накладной ТОРГ-12, но при этом от вас не требуется заполнения других документов, включая номер ТТН. Что это за ТОРГ-12 и каковы основные особенности его составления, было рассмотрено выше.

Случается, что покупатель по условиям составленного договора должен оплатить поставщику общую стоимость доставки заказанной продукции. Какой-либо унифицированной формы документа, использующейся для отражения таких услуг, на данный момент не существует, поэтому на общую сумму услуг по доставке груза составляется специальный акт. В связи с этим необходимо внимательно разобраться в особенностях каждого отдельного случая.

Заполнение товарно-транспортной накладной отнюдь не является непосильным делом. Главное при заполнении – быть внимательным, соблюдать четкость и относительную грамотность. При выполнении данного условия не возникнет проблем с использованием документа.

предусмотренными условиями поставки товаров и правилами перевозки грузов, в том числе накладной (в частности, товарной накладной по форме № ТОРГ-12, ТТН по форме № 1-Т (при автомобильных перевозках)). Товарная накладная (форма ТОРГ-12) утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. В строке «Грузоотправитель» указывается полное или сокращенное наименование грузоотправителя Для избежания различных налоговых недоразумений организациям в качестве товарной накладной рекомендуется использовать унифицированную форму № ТОРГ-12, утвержденную Постановлением Госкомстата РФ от от Автор приводит примеры заполнения ТТН и оформления товарной накладной по форме ТОРГ–12. В статье объясняется, в каких случаях достаточно оформления ТОРГ–12 без составления товарно-транспортной Унифицированная форма товарной накладной (форма № ТОРГ-12) утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Товарная накладная (форма ТОРГ-12) утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132, применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней Организация не обязательно должна использовать унифицированную форму ТОРГ-12, а составить свой собственный вариант бланка, удобный для оформления продажи товарно-материальных ценностей. Все формы документов соответствуют требованиям законодательства и обновляются автоматически. для входа в систему. База готовых ответов на вопросы. Пример заполения формы ТОРГ-12 см. здесь. В строке «Грузоотправитель» указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. А именно поднять договор с поставщиком и проверить правильность заполнения накладной по форме ТОРГ-12, ведь эти действия, в конечном итоге, не Таким образом, ТТН - является документом, определяющим

Форма ттн торг 12![]() Товарно-транспортная накладная (ТТН) является первичным бухгалтерским документом, который составляется с целью оформления движения материальных ценностей и расчетов за их перевозку транспортом. Она должна быть составлена грузоотправителем на каждую поездку и индивидуально для каждого грузополучателя.

Товарно-транспортная накладная (ТТН) является первичным бухгалтерским документом, который составляется с целью оформления движения материальных ценностей и расчетов за их перевозку транспортом. Она должна быть составлена грузоотправителем на каждую поездку и индивидуально для каждого грузополучателя.

Транспортные накладные нового образца оформляются с 2011 года. В 2013 году был разработан универсальный передаточный документ, который объединяет сведения ранее, содержащиеся в разных актах, в том числе в счете-фактуре, ТОРГ-12, ТТН и т.д.

Форма товарно-транспортной накладной состоит из двух обособленных разделов, в одном из которых содержится информации об отношения между грузополучателем и грузоотправителем, а в другом – о порядке взаимодействия между заказчиком и владельцами транспортных средств, осуществляющих перевозку материальных ценностей. В том случае, когда перевозка товара не производится, оформляется ТОРГ-12.

Для товарно-транспортной накладной бланк утвержден постановлением Госкомстата РФ № 78. Она унифицирована и поэтому ее соблюдение является одним из условий действительности документа. Для товарно-транспортной накладной бланк скачать бесплатно можно на нашем сайте. Необходимо помнить о том, что даже если на одном автомобиле перевозится сразу несколько грузов, этот акт должен быть выписан на каждый из них.

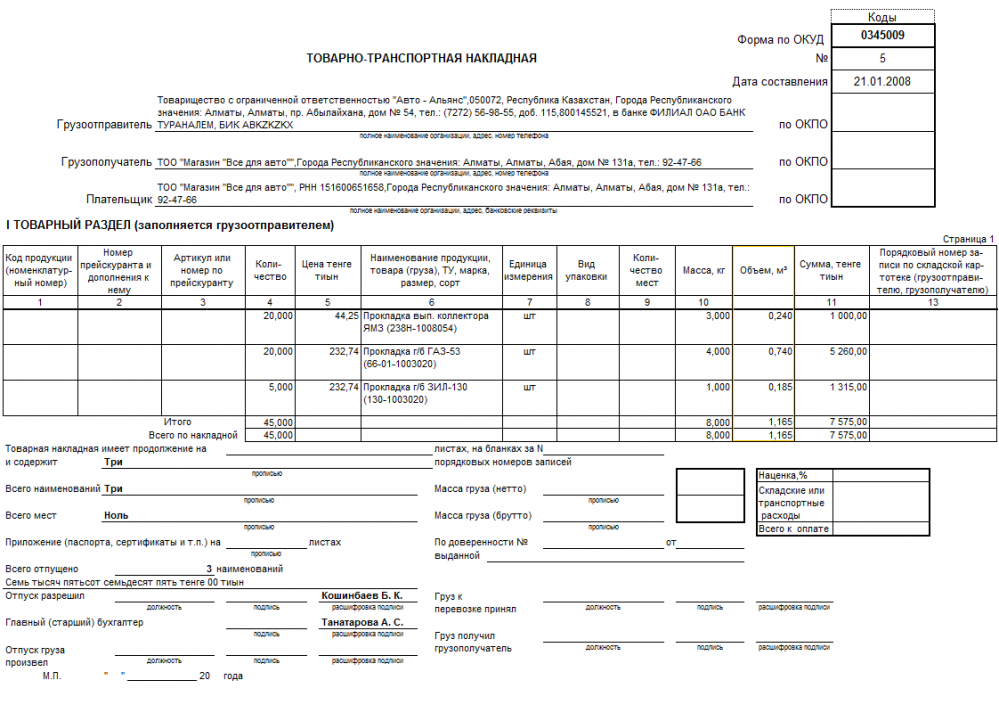

У товарно-транспортной накладной образец заполнения должен содержать общую информацию о грузоотправителе и грузополучателе, дате его оформления, номере документа.

Товаро транспортная накладная образец

Задача накладной- учет движения и расчет стоимости перевозки материальных ценностей. Форма Т-1 в отличии от ТОРГ- 12 имеет два раздела: товарный и транспортный. Товарный раздел - является основанием для списания материальных ценностей у грузоотправителя и оприходования их у грузополучателя. Транспортный раздел - учет транспортной работы и расчетов грузоотправителей или грузополучателей с организациями автовладельцами за оказанные услуги по транспортировке. В разделе отражается взаимосвязь грузоотправителей заказчиков транспорта и организаций владельцев транспорта грузоперевозчиками за оказанные услуги по перевозке груза. Раздел заполняется грузоотправителем и грузоперевозчиком. ТТН оформляется в четырех экземплярах: один грузоотправителю для списания ТМЦ; остальные три экземпляра передаются водителю они должны быть заверены подписями и печатями грузоотправителя и подписью водителя. Далее водитель отдает один экземпляр грузополучателю для оприходования ТМЦ у получателя груза; два оставшихся заверенные подписью и печатью грузополучателя передаются перевозчику, 1й экземпляр перевозчик высылает заказчику вместе с счетом, а 2й служит основанием для учета транспортной работы и зарплаты водителю. В накладной должны быть заполнены все реквизиты и проставлены подписи и печати. При передаче груза грузополучателю водитель предъявляет 3 экземпляра ТТН, грузополучатель заверяет их печатью и подписью и проставляет время прибытия и убытия автомобиля. Если в договоре поставки не предусмотрена доставка груза на адрес покупателя, то для оприходования ТМЦ достаточно товарной накладной ТОРГ-12. Материалы для скачивания Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

Информация в статье могла устареть.

2 октября 2013, просмотров: 9881, Раздел: Документы

![]() В случае отсутствия ТТН - это может, повлечь за собой неприятные налоговые последствия, ведь все операции хозяйственного характера, которые проводятся предприятием, должны оформляться документами, данные документы входят в бухгалтерский учет, рассмотрим пример заполнения товарно-транспортной накладной.

В случае отсутствия ТТН - это может, повлечь за собой неприятные налоговые последствия, ведь все операции хозяйственного характера, которые проводятся предприятием, должны оформляться документами, данные документы входят в бухгалтерский учет, рассмотрим пример заполнения товарно-транспортной накладной.

Необходимость заполнения ТТН

ТТН представляет собой сопровождающий документ при транспортировке различных грузов, прием поступающих материалов исполняется на основании ТТН, которую грузоотправитель предоставляет. Грузоотправитель обязан предоставить автотранспортной организации на предъявляемый перевозной груз ТТН, которая является главным перевозным документом, так же по данной накладной происходит списание данного груза грузоотправителем, а так же приходование его получателем.

Водитель автотранспорта должен иметь при себе и если понадобится предоставить милиции ТТН для проверки. Если такой накладной у водителя нету, то транспортируемые ценности могут быть арестованы.

ТТН - это единственный документ, который назначен для списания товарных ценностей у грузоотправителя, а так же приходование у получателя.

Заполненная ТТН прилагается к путевым листам, ТТН не нужно только в том случае, если:

* по грузам, которые перевозятся, складской учет не ведется

* автомобили, которые обслуживают нефтегазопровод, киносъемки и линии связи

* автомобили, которые перевозят почту

* при геологических работах* при сборке вторичного сырья

Заполнение накладной товарно-транспортного характера в 2013 г. осуществляется в 2 случаях:

1. Если доставка товара осуществляется автотранспортной организацией;

2. Если доставка товара осуществляется арендованным или собственным автомобиле грузоотправителя.

Доставка груза предприятия осуществляется благодаря перевозчику. Товарная накладная в виде формы ТОРГ 12 используется для оформления отпуска товарных ценностей сторонним предприятием. ТОРГ № 12 - это документ первичного характера, который предоставляет удостоверение того, что товар перешел в право собственности от продавца товара к его покупателю.

ТТН и универсальная накладная форма ТОРГ № 12 - это документы, которые свидетельствуют о совершение одной операции. Однако сам факт перевозки товаров следует заполнять только ТТН, а универсальная накладная ТОРГ 12 - это приложение к ТТН.

форма ТОРГ 12 универсальная накладная - это документ, который оформляет продажи товарных ценностей сторонним предприятиям и не является сопроводительным документом. В отличие от формы ТОРГ № 12, ТТН является основой для списания товарных ценностей, а так же на ее основании происходит приход груза.

ТТН выписывается в 4 экземплярах:

1й - остается у отправителя груза, он назначен для списания материальных ценностей;

2й - сдается водителем, который получает груз, который предназначается для приходование материальных ценностей;

3й и 4й - заверяются печатями и подписями грузополучателя, впоследствии сдается предприятию, которое владеет автотранспортом.

Пример заполнения товарно-транспортной накладной рассмотрен в данной статье, на основании которой вы можете составить правильную ТТН.

Сделай доброе дело, поделись с друзьями:

Столько лет налогоплательщики спорят с налоговыми органами относительно прав на вычет НДС и уменьшения налоговой базы по налогу на прибыль, когда приобретение товаров оформлено товарной накладной ТОРГ-12, а товарно-транспортной накладной формы 1-Т покупатель не имеет.

Если среди прочих в требовании о предоставлении документов налогоплательщик видит просьбу предоставить товарно-транспортные накладные, пугаться не стоит. Нужно действовать. А именно поднять договор с поставщиком и проверить правильность заполнения накладной по форме ТОРГ-12, ведь эти действия, в конечном итоге, не позволят налоговым органам произвести доначисление НДС и налога на прибыль.

Товарно-транспортная накладная – это унифицированный документ. Ее форма утверждена Постановлением Госкомстата РФ от 28.11.1997 № 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте". Там же описан порядок применения и заполнения товарно-транспортной накладной.

Товарно-транспортная накладная является товарораспорядительным документом по учету работ в автотранспорте. Документ состоит из двух разделов: товарного и транспортного.

Товарный раздел необходим грузоотправителю и грузополучателю для списания ТМЦ со склада первого и оприходования их на склад второго.

Товарно-транспортная накладная оформляется тогда, когда доставка покупателю приобретенного товара осуществляется компанией-перевозчиком. Прежде всего, ТТН необходима для подтверждения заключения договора перевозки груза (п. 2 ст. 785 ГК РФ, ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта").

Для продавца накладная по форме 1-Т, в товарной части, является основанием для списания с учета товарно-материальных ценностей, а для покупателя этот же раздел является источником информации для оприходования ТМЦ.

Транспортный раздел ТМЦ необходим перевозчику и заказчику транспорта для проведения расчетов. Перевозчик на основании транспортного раздела начисляет заработную плату водителю автотранспорта.

Для водителя документ необходим для беспрепятственного проезда по автодорогам, ведь товарно-транспортная накладная подтверждает правомерность перевозки груза органам, осуществляющим контроль на дорогах.

Таким образом, ТТН является документом, определяющим взаимоотношения грузоотправителей заказчиков автотранспорта с организациями - владельцами автотранспорта, выполнившими перевозку грузов, и служащим для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями – владельцами автотранспорта за оказанные им услуги по перевозке грузов.

ТОРГ-12 достаточно для оприходования товара

Альбом унифицированных форм первичной учетной документации по учету торговых операций, утвержденный постановлением Государственного комитета Российской Федерации по статистике от 25.12.98 № 132, содержит такой первичный учетный документ, как товарная накладная, которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации, составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Именно товарная накладная является в случае поставки продукции поставщиками достаточным доказательством оприходования товара, оформление товарно-транспортных накладных не обязательно.

Споров налогоплательщиков с налоговыми органами относительно применения вычетов по НДС и учета в расходах стоимости ТМЦ при наличии или отсутствии у покупателя товарно-транспортных накладных было много. Одни суды принимают решения в пользу обязательного наличия ТТН, другие разрешают не применять эту накладную в том случае, если у фирмы имеются иные подтверждающие приобретение ТМЦ документы.

Надеемся, что Президиум ВАС в Постановлении от 09.12.2010 № 8835/10 раз и навсегда разрешил конфликт налогоплательщиков и налоговиков. Ведь формальные придирки налоговых органов к отсутствию экземпляра ТТН у покупателя в последнее время были одной из самых распространенных причин не принять при расчете налога на прибыль произведенные расходы и отказать в праве налогоплательщика на вычет входного НДС. Теперь уж точно можно утверждать, что если компания-покупатель приобретает товар и не выступает в качестве заказчика по договору перевозки, такая компания имеет право учесть затраты на приобретение ТМЦ в расходах и принять к вычету входной НДС по таким товарам, даже если у покупателя нет товарно-транспортной накладной.

Главное иметь оправдательные документы, подтверждающие сделку и уверенность, что сведения, содержащиеся в этих документах, полны, достоверны и (или) непротиворечивы.

Хотите избежать споров с налоговыми органами и своим контрагентом? Укажите в договоре поставки, что оприходование товара осуществляется на основании товарной накладной ТОРГ-12.

ТОРГ-12 по доверенности

Не смотря на простоту вопроса о том, нужна ли печать покупателя на товарной накладной по форме ТОРГ-12, если товар получает представитель покупателя по доверенности, вопрос остается открытым. Существует две диаметрально противоположных точки зрения при ответе на этот вопрос. Одна из них основана на нормах п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5). В частности, в рекомендациях указано, что накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Сама форма товарной накладной ТОРГ-12 среди прочих реквизитов содержит реквизит «МП».

Значит ли это, что печать на ТОРГ-12 нужна даже при наличии доверенности у лица, подписавшего накладную и осуществившего прием товара от имени покупателя?

Считаем, что печать на ТОРГ-12 в случае, если полномочия представителя покупателя подтверждены доверенностью, не нужна.

На доверенности уже стоит оттиск печати организации, ведь это предусмотрено п. 5 ст. 185 ГК РФ. В доверенности указаны реквизиты накладной, по которой представитель покупателя получает товар. Поэтому доверенность с печатью можно приложить к выписанной накладной. Налоговые санкции за отсутствие печати на товарной накладной отсутствуют.

Для указания реквизитов доверенности в ТОРГ-12 предусмотрены соответствующие строки. Доверенное лицо расписывается в строке «Груз принял». Если товар принимается руководителем предприятия, то он расписывается в двух строках документа: в строке «Груз принял», и в строке «Груз получил грузополучатель». Поскольку руководитель организации, как единоличный исполнительный орган может принять товар без доверенности, в строках по указанию реквизитов доверенности ставятся прочерки.

Кстати, продавцам товара нужно учитывать, что если в качестве покупателя товара выступает физическое лицо, то форма № ТОРГ-12 не заполняется. Ведь согласно Постановлению Госкомстата № 132 эта форма накладной применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

ТТН – документ для оприходования ценностей

Ваш иногородний поставщик прислал Вам партию товара, приложив к ней в качестве товаросопроводительного документа только накладную по форме 1-Т. При этом ТТН дополнена графой «сумма НДС» и некоторыми другими реквизитами. Можете ли Вы принять к учету товар по такой накладной и беспрепятственно заявить вычет входного «НДС»?

Считаем, что факт приобретения товаров и признание расходов на их приобретение для целей исчисления налога на прибыль, равно как и принятие к вычету сумм входного НДС при наличии только ТТН – возможно. И вот почему. Чтобы расходы были законны - они должны быть направлены на получение дохода, экономически обоснованны и документально подтверждены (ст. 252 НК РФ). Чтобы принять входной НДС по приобретенным ценностям к вычету достаточно принять ТМЦ к учету, иметь счет фактуру и подтвердить тот факт, что эти ТМЦ используются в операциях, облагаемых налогом (п. 1 ст. 172 НК РФ, ст. 171 НК РФ).

И товарная и товарно-транспортная накладные являются первичными документам по учету движения товаров. Формы накладных ТОРГ-12 и 1-Т содержатся в альбомах унифицированных форм первичной учетной документации (Постановления Госкомстата России от 25.12.1998 № 132, от 28.11.1997 № 78). В соответствии с Порядком применения унифицированных форм первичной учетной документации при необходимости и та и другая накладные могут быть дополнены нужными реквизитами.

Соответственно, если организацией-покупателем не оплачивается транспортировка товаров, то для оприходования и отражения в учете стоимости приобретенных ТМЦ может служить оформленная товарно-транспортная накладная (форма № 1-Т) либо товарная накладная (форма № ТОРГ-12). Аналогичные выводы содержат письма Минфина РФ от 31.01.2011 № 03-03-06/1/42, от 15.06.2010 № 03-03-06/1/413.

Вы покупатель и забираете товар со склада поставщика самовывозом на собственном транспорте? Нет договора с перевозчиком, нет необходимости и заполнять ТТН.

Вы поставщик и самостоятельно доставляете товар со своего склада до склада покупателя собственным транспортом? Вам достаточно оформить отгрузку товара накладной ТОРГ-12, ТТН составлять не нужно.

Вы покупатель и по условиям договора обязаны оплатить поставщику стоимость доставки. Каким документом подтвердить произведенные расходы по доставке? Унифицированной формы документа для отражения услуг по доставке не существует. Поэтому на сумму услуг по доставке груза от поставщика до покупателя составляют акт об оказании услуг по доставке.

Вы перевозчик – владелец автотранспорта? Вы грузоотправитель или грузополучатель - участник взаимоотношений с организацией - владельцем автотранспорта, выполняющим перевозку грузов? Для Вас товарно-транспортная накладная – обязательна, поскольку применение формы 1-Т обязательно для всех юридических лиц, осуществляющих эксплуатацию автотранспортных средств и являющихся отправителями и получателями грузов (п. 2 Постановления № 78).

Хотите выиграть налоговый спор? При заполнении первичных документов соблюдайте правила, предусмотренные Федеральным законом №129-ФЗ «О бухгалтерском учете» и методическими рекомендациями по заполнению тех или иных унифицированных форм документов. Суды отмечают, что пока налоговый орган не доказал, что сведения, содержащиеся в первичных документах налогоплательщика, неполны, недостоверны и (или) противоречивы, налогоплательщик имеет право считаться добросовестным.

финансовый консультант юридической компании «Налоговик»

Специально для Клерк.Ру

Бланки так и сам приказ Госкомстата который их ввёл не зарегистрирован в МИНЮСТЕ, он даже не опубликован должным образом а это самое главное условие для наложения санкций, поэтому есть у вас ТТН или ТН или нет (оформлены другим образом передача товара) значения не имеет. В суде вы доказывается все просто: Есть договор? - есть. Есть факт передачи и оплаты товара? - есть, и всё все разговоры, так что всё выше перечисленное в статье полная чепуха.

![]()

Будем надеяться что до суда мы не дойдем, а для проверяющих будет не лишним это разъяснение

Здравствуйте, помогите разобраться. Наша фирма закупает щебень и т.п. и производит асфальт. У меня неск. вопросов 1. Если груз везет нам поставщик собственными силами, на собственном тс, нужна ли ттн?(зачастую привозят только тн). 2. Если перевозка происходит внутри фирмы (из подразделения в одном городе в подразделение в др. городе) нужна ли ттн? 3. Если мы отгружаем продукцию на свой же объект строительства, нужна ли ттн? Спасибо.

![]()

Вы поставщик и доставляете товар со своего склада до склада покупателя НАЕМНЫМ транспортом, что тогда? Достаточно ли оформить отгрузку товара накладной ТОРГ-12, и ТТН составлять не нужно. или нужна она.

![]()

сейчас же новая форма Транспортной накладной вышла. Если оформлена Торг-12 и Транспортная накладная, нужна ли ТТН еще? в случае перевозки своего товара на склад покупателя наемным транспортом?

![]()

Подскажите пожалуйста, мы отгружаем товар покупателю через транспортную компанию с которой у нас есть договор, водитель-экспедитор сдает товар покупателю и получает на руки доверенность от покупателя. Мы оформляем торг-12, 1-т, и трансп.накл. нового образца, в товарно транспортной накладной мы вносим данные водителя( по доверенности Трансп.компании), подскажите где должны отображаться в наших документах (торг-12 и 1-т) данные по доверенности от покупателя (№, дата, название организации).

![]()

Спасибо за столь подробную статью. Сохраню в закладки.

![]()

Помогите, пожалуйста, решить следующий вопрос.

Я работаю в компании - поставщике. Продукция по договору забирается только самовывозом. Является ли водитель от компании-заказчика, забирающий груз по доверенности, официальным представителем грузополучателя? Если я все правильно понимаю, то продукция переходит в собственность покупателя сразу же после его подписи в ТОРГ-12, внезависимости от того, сколько еще дней машина будет идти до конечного адреса? Т.е. получается, что ТТН в данном случае не нужны? На основании какого закона можно вести аргументированный спор с заказчиком, требующим ТТН помимо ТОРГа?

Люди которым это нравится

Новые правила использования ККМ и проверки наличной выручки в 2017 г. Касса и подотчет

УСН: новые лимиты, ККМ, проверки, торговый сбор и др. изменения 2016-2017 г. (зачет часов ИПБ)

Новые правила использования ККМ и проверки наличной выручки в 2017 г. Касса и подотчет (зачет часов ИПБ)

УСН: отчетность за 2016 г. все льготы и схемы! Новые лимиты, торговый сбор, проверки, все изменения 2017 г. (зачет часов ИПБ)