Рейтинг: 4.5/5.0 (1929 проголосовавших)

Рейтинг: 4.5/5.0 (1929 проголосовавших)Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 16 ноября 2015 г. № БС-4-11/19976@ “О направлении рекомендуемой формы заявления о представлении льготы по имущественным налогам”

Обзор документа

Обзор документа

ФНС России в целях обеспечения единого порядка предоставления льгот направляет взамен письма ФНС России от 30.06.2015 № БС-4-11/11351@ доработанную типовую форму заявления от налогоплательщика о предоставлении льготы по имущественным налогам, для использования в работе.

Информацию необходимо довести до нижестоящих налоговых органов, а также обеспечить размещение на информационных стендах.

Приложение: на 1 л.

Действительный государственный советник

Российской Федерации 2 класса

В ИФНС России ______________________

(1) - заполняется отдельно для каждого вида налога

(2) - в отношении налога на имущество физических лиц дополнительно к заявлению о представлении льготы заполняется отдельное Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, по форме утвержденной приказом ФНС России от 13.07.2015 № ММВ-7-11/280@. В случае непредставления налогоплательщиком, такого Уведомления налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога на имущество физических лиц

(3) - заполняется только в случае заявления льготы по земельному налогу и транспортному налогу

(4) - отчество указывается при наличии

(5) - заполняется только в случае подачи заявления представителем налогоплательщика

Обзор документаОтдельным категориям граждан полагаются льготы по уплате имущественных налогов (транспортного, земельного, налога на имущество физлиц). Чтобы воспользоваться ими, необходимо подать заявление в налоговую инспекцию.

Обновлена типовая форма такого заявления.

Так, гражданин должен дополнительно указать, с какого месяца и года и на какой срок он просит предоставить льготу.

Предусмотрены графы для заполнения должностным лицом налогового органа. В частности, он должен отметить номер регистрации заявления.

В отношении налога на имущество физлиц дополнительно к заявлению заполняется отдельное уведомление о выбранных объектах налогообложения, в отношении которых предоставляется льгота (форма такого уведомления утверждена приказом ФНС России от 13.07.2015 N ММВ-7-11/280@). В случае непредставления уведомления льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Налог на землю представляет собой налог, который выплачивается государству юридическими лицами, а также обычными гражданами, которые имеют землю в своем владении.

Земельный участок может принадлежать на праве:

Во всех трех случаях правообладатель землей должен оплачивать земельный налог. В случае, если земля арендуется или находится на праве безвозмездного срочного пользования, то налог на землю не платится. Этот налог носит местный характер, т.е. выплачивается он в тот бюджет муниципалитета, в котором он находится.

Нужно ли пенсионерам платить налог на землюВ налоговом законодательстве есть категории граждан, которые не должны выплачивать налог на землю. Однако люди, достигшие пенсионного возраста, в эту категорию не входят.

Вместе с остальными физическими и юридическими лицами, пенсионеры обязаны оплачивать налог на землю. Уклонение от выплаты земельного налога несет административную, а порой и уголовную ответственность.

Ответственность за неуплату рассматриваемого налога может быть следующих видов:

Пенсионеры не являются лицами, освобожденными от налога на землю, однако, существует ряд льгот для этой категории граждан. Каждое муниципальное образование может само определить, какие льготы оно предоставляет для пенсионеров.

Не существует четко прописанных льгот для всех пенсионеров, но в ряде городов есть определенные льготы:

В этих трех случаях пенсионеры в Самаре освобождаются от уплаты земельного налога.

В других городах и областях могут быть приняты иные различные льготы. Для выяснения того, какие льготы положены в определенном регионе, надо отправиться в местный муниципалитет.

Виды льготРазновидность льгот на землю не такая разнообразная, существует два вида льгот, когда:

Размер льготы и ее получатели определяются местными властями.

Кто относится к льготной категории гражданПо налоговому законодательству к льготной категории относятся:

Иные граждане освобождаются только в частных случаях, на усмотрение государства.

Как использовать право на налоговые льготыДля того, чтобы начать использовать налоговые льготы, нужно отправиться с заполненным заявлением в в налоговую инспекцию. Также необходимо подготовить весь перечень документов, которые подтверждают, что вам положена данная льгота на налог на землю. В каждом районе могут быть свои требования к представленным документам.

Куда обратитьсяДля начала нужно определить, положена ли налоговая льгота для пенсионеров в вашем регионе. Для этого нужно лично обратиться в местную администрацию или в налоговую по месту жительства. С каждым годом законодательство меняется, и могут вводиться новые льготы, поэтому необходимо систематически уточнить наличие и сумму льгот для пенсионеров.

После того, как вы определили, что льгота вам положена, нужно обратиться в налоговую службу, где вам должны предоставить перечень документов для подачи прошения на налоговые льготы.

Какие документы необходимыПеречень документов для предоставления налоговой льготы может отличаться в разных регионах, но в основном в него входят:

Бланк заявления обычно предоставляют в налоговой инспекции, а также там можно найти и образец заполнения этого заявления. После того, как вы оформите все документы, налоговая служба либо утвердит вам налоговую льготу, либо откажет.

Примечание: очень часто бывает, что льгота не предоставляется, пока заявитель сам не отправится в налоговую инспекцию. Поэтому, если вы хотите получать льготы, лучше самим за ними обратиться.

Если Вам отказали в предоставлении льготы, можно оформить жалобу. Жалоба отправляется также в налоговую инспекцию. В ней необходимо отразить суть жалобы и ее основания. Жалоба будет рассмотрена более высоким органом, после чего вам дадут на нее ответ.

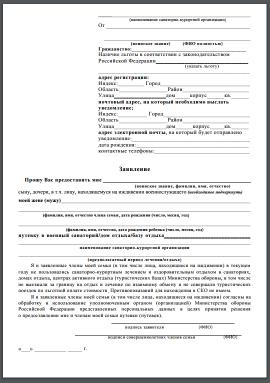

Заявление о предоставлении льготы по земельному налогуЕсли пенсионер хочет, чтоб ему оформили льготу по земельному налогу, обязательно надо отправиться с заявлением в налоговую инспекцию и потребовать ее предоставления. Там выдается бланк, который нужно заполнить либо в свободной форме, либо по представленному образцу.

Как составить заявлениеВ заявлении указываются такие моменты, как:

Оформляется как обычное заявление: с правого верхнего края указываются данные того, кто подает заявление, затем посередине пишется название заявление, после чего пишется текст о прошении предоставить налоговую льготу, в завершении дата и подпись.

Образец заявления (ссылка на скачивание)Скачать образец заявления на предоставление льготы по земельному налогу.

Исчисление земельного налогаИсчисление земельного налога проводится с помощью использования специальной формулы:

Кадастровая цена земли * сумма доли во владении участком* налоговая ставка в вашем регионе*коэффициент обладания землей (в том случае, если земля используется не весь год).

Кадастровую цену можно уточнить, обратившись в налоговые органы, там же и определяется налоговая ставка в вашем регионе. В 2015 году сумма ставки варьируется от 0,3 % до 1,5 %. Сумма не может быть выше 1,5 % от стоимости земли.

Есть ряд причин, которые могут внести трудности при исчислении земельного налога:

Пенсионерам, как и другим гражданам, не нужно самим рассчитывать сумму налога. Налоговые органы присылают уведомления, где указывается сумма этого налога и сроки, когда нужно этот налог оплатить. Если же вы сомневаетесь в корректности этой суммы, можно обратиться в налоговую службу за перерасчетом. Бывают случаи, когда уведомление не приходит. Тогда необходимо самим обратиться в налоговые органы, для того чтобы вам рассчитали сумму вашего земельного налога.

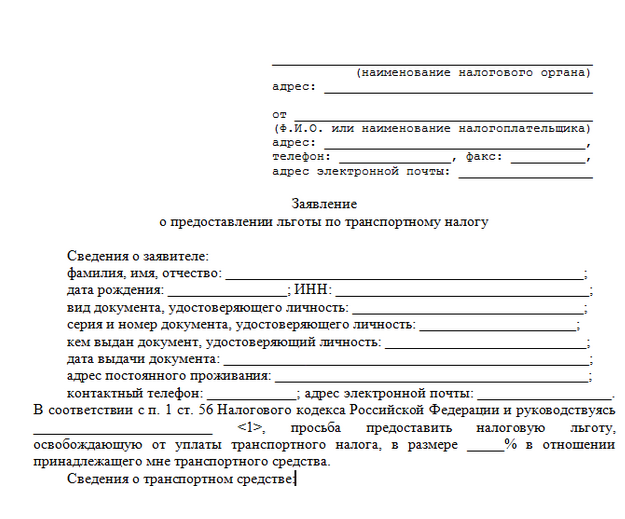

За пользование транспортным средством (автомобилем, мотоциклом, иным) необходимо в обязательном порядке платить налог. Но некоторые категории плательщиков данного сбора имеют право на льготы.

Для их получения требуется обязательно представить соответствующие документы, а также специальное заявление.

Каким категориям граждан предоставляютсяЗакон «О транспортном налоге» достаточно четко регламентирует перечень лиц, которым положены существенные льготы при платеже транспортного налога.

Если все перечисленные выше категории лиц владеют транспортным средством, которое должно облагаться налогом и мощность его составляет менее 100 л.с.- транспортный сбор платить не требуется. Данный момент закреплен в законодательстве.

Всем, на кого распространяется действие данного закона, необходимо помнить о следующих важных нюансах:

Знание обозначенных выше моментов позволяет избежать различного рода спорных ситуаций.

Какие документы нужно подготовитьДля оформления льготы на транспортный налог в большинстве случаев достаточно предоставить всего два документа:

Заявление должно содержать перечень обязательных данных. Ознакомиться с полным списком можно на официальном сайте Федеральной налоговой службы региона, где автомобиль поставлен на учет.

В качестве второго документа может выступать:

Следует помнить, что документы рассматриваемого типа можно передать в налоговую инспекцию различными способами: обычной почтой (заказным письмом с описью вложения), через электронные каналы телекоммуникационной связи, лично или же через уполномоченного представителя.

Где оплатить транспортный налог при смене жительства, читайте здесь .

Как написать заявление на льготу по транспортному налогуЗаявление можно написать просто от руки, либо представить отпечатанный на компьютере лист в налоговый орган.

Данный документ должен в обязательном порядке содержать следующие данные:

В теле самого заявления следует обозначить, на основании какого именно документа лицо требует предоставить соответствующую льготу по транспортному налогу.

Далее следует вписать непосредственно само основание. Это может быть инвалидность, участие в каких-либо боевых действиях и иное.

В нижней части листа документа требуется поместить информацию об автомобиле, на который данные льготы распространяются:

VIN-номер можно найти непосредственно на кузове.

Также требуется перечислить все документы, которые прилагаются непосредственно к самому заявлению. Обязательно присутствие даты составления, подписи, а также полной её расшифровки.

Также перед оформлением всех необходимых документов желательно ознакомиться с образцом заполнения заявления на льготу по транспортному налогу. Особенно это касается самого заявления.

Таким образом, можно будет избежать большого количества самых разных ошибок.

Если по каким-то причинам персональный компьютер и доступ в интернет отсутствуют, то необходимо обратиться в ближайшие налоговые органы.

Там можно будет совершенно бесплатно получить подготовленный и размеченный бланк для написания заявления, а также перечень всех необходимых документов для оформления льготы на транспортный налог.

Куда подавать документыСогласно ст. 80 и ст. 81 Налогового кодекса Российской Федерации налогоплательщик обязан обращаться за получением льгот в налоговую инспекцию по месту своей регистрации.

Узнать точный адрес данного учреждения можно через официальный портал ФНС. Но иногда случается, что по месту своей официальной регистрации налогоплательщик по каким-то причинам не проживает.

Либо данной регистрации у него вовсе нет. Разрешается данная ситуация различными способами – в зависимости от множества факторов.

Случается, что постоянная регистрация на территории Российской Федерации имеется. Но при этом гражданин, имеющий право на налоговую льготу, зарегистрирован также непосредственно по месту своего пребывания. В таком случае декларацию необходимо подавать в регионе проживания.

Основанием для этого является:

Также по какой-то причине регистрации на территории России может вовсе не иметься. Но присутствует прописка по месту пребывания.

В данной ситуации необходимо встать на учет в налоговую службу непосредственно по месту своего нахождения и в это же отделение подавать все необходимые документы.

Совершенно особым случаем является ситуация, когда по какой-то причине регистрация у физического лица, собирающегося воспользоваться льготой на транспортный налог, отсутствует и по месту жительства, и по месту нахождения.

В таком случае необходимо встать на учет по месту регистрации самого автомобиля. Данный момент регламентируется Письмом ФНС РФ №АС-3-3/3324 от 07.10.11 г.

Порядок оформленияОформление льготы по транспортному налогу – процесс достаточно простой, но необходимо осуществлять его своевременно, без каких-бы то ни было задержек.

Так как за уже прошедшие периоды получить его достаточно проблематично. Желательно осуществить все необходимые действия заранее, перед началом налогового периода.

Процесс оформления льготы состоит из следующих основных этапов:

После того, как все обозначенные действия будут выполнены, необходимо дождаться налогового уведомления, которое ФНС рассылает всем лицам, обязанным оплачивать данный транспортный сбор.

Следует проверить правильность указанных в данном документе данных. Если же по каким-то причинам в его содержание закралась ошибка, необходимо обратиться в налоговые органы для установления причины.

Что нужно помнитьПри оформлении льготы на транспортный налог необходимо в обязательном порядке помнить о том, что документ, подтверждающий право на получение льготы, должен быть действительным.

В противном случае ФНС попросту откажет в предоставлении на вполне законных основаниях. Причем подавать документы следует всегда своевременно.

Законодательство постоянно реформируется. Необходимо постоянно следить за изменениями, происходящими в нем. Так как в первую очередь различного рода реформы касаются именно всевозможных льготных категорий лиц.

Также имеется перечень моторной техники, которая не облагается налогом:

Для оформления налоговой льготы рассматриваемого типа необходимо в обязательном порядке собрать все необходимые документы.

Следует особенно внимательно отнестись к заполнению полей бланка заявления – так как при наличии ошибок налоговая служба может отказать в оформлении льготы.

В связи с существенным увеличением транспортного налога не стоит пренебрегать использованием льготы по нему.

О сроке уплаты транспортного налога в 2016 году для юридических лиц смотрите информацию .

Срок давности взыскания транспортного налога рассматривается на странице .

Видео: Транспортный налог: за что платить, а за что не платить?Комментарий к Письму ФНС России от 06.04.2015 N БС-4-11/5594@ "О направлении рекомендаций по порядку работы с заявлениями о предоставлении льготы по налогу на имущество физических лиц и уведомлениями о выбранных объектах налогообложения"

С 1 января 2015 г. введена в действие гл. 32 НК РФ, регулирующая введение, порядок уплаты и налоговые льготы в отношении обновленного налога на имущество физических лиц (далее - НИФЛ).

Комментируемым Письмом от 06.04.2015 N БС-4-11/5594@ налоговая служба обнародовала Рекомендации, касающиеся порядка работы с заявлениями налогоплательщиков о предоставлении льготы по НИФЛ и уведомлениями о выбранных объектах налогообложения (далее - Рекомендации).

Рекомендации состоят из трех разделов:

Рекомендации содержат типовой ответ заявителю о результатах рассмотрения документов о предоставлении льготы, а также форму журнала работы с заявлениями (уведомлениями) об объектах недвижимого имущества, в отношении которых предоставляется льгота по НИФЛ.

Данные в Письме N БС-4-11/5594@ советы налоговой службы инспекторы будут применять до того момента, пока не будет утверждена соответствующая форма уведомления и не будет осуществлен переход на автоматизированную информационную систему (АИС) "Налог-3". Проект ведомственного приказа об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется льгота по НИФЛ, уже разработан, прошел публичное обсуждение и скоро будет принят.

Пока же рассмотрим порядок действия налоговиков, рекомендованный в Письме N БС-4-11/5594@. Но для начала напомним, кто обязан будет платить НИФЛ, какие виды имущества с 2015 г. облагаются этим налогом и какие льготы по нему предусмотрены гл. 32 НК РФ.

На основании ст. 400 НК РФ плательщиками НИФЛ признаются лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со ст. 401 НК РФ.

Налогом облагаются расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга или Севастополя) следующие виды имущества :

Как указано в перечне, объектом налогообложения признается также ЕНК, в состав которого входит хотя бы одно жилое помещение (жилой дом). ЕНК - это совокупность объединенных единым назначением зданий, сооружений и иных вещей. Для отнесения недвижимой вещи к ЕНК необходимо наличие одного из следующих критериев:

Состав общего имущества многоквартирного дома объектом налогообложения не признается (п. 3 ст. 401 НК РФ).

Закрытый перечень лиц, относящихся к льготной категории плательщиков НИФЛ, установлен п. 1 ст. 407 НК РФ. В этот перечень вошли:

Как видим, в гл. 32 НК РФ в полном объеме сохранен ранее действовавший перечень категорий граждан, имеющих льготу по уплате налога на имущество физических лиц, который прежде был установлен Законом РФ от 09.12.1991 N 2003-1 "О налогах на имущество физических лиц". Перечисленные категории налогоплательщиков освобождаются от уплаты налога в отношении находящихся в их собственности и не используемых в предпринимательской деятельности объектов ранее указанного имущества.

Важно помнить, что налоговая льгота предоставляется вне зависимости от количества оснований для ее применения только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика (п. п. 3 и 4 ст. 407 НК РФ).

Пример. Гражданин 1954 года рождения (II группа инвалидности) имеет в собственности две квартиры, гараж и хозяйственное строение на дачном участке. У гражданина два основания на льготу: пенсионный возраст и инвалидность. Независимо от этого льготу по НИФЛ он будет иметь только по одному основанию в отношении одной из двух квартир (по выбору), в отношении гаража и хозблока на дачном участке.

Напомним, что НИФЛ относится к числу местных налогов. В соответствии с НК РФ муниципалы вправе вводить и отменять его своими нормативно-правовыми актами. Для социально незащищенных категорий граждан в гл. 32 НК РФ закреплены минимальные гарантии, действующие на всей территории РФ.

Согласно п. 4 ст. 12 НК РФ представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать особенности определения налоговой базы, налоговые льготы, основания и порядок их применения. В этом же пункте закреплено, что налоговые льготы по местным налогам могут устанавливаться в порядке и в пределах, которые предусмотрены главой НК РФ по соответствующему налогу.

Если обратиться к п. 2 ст. 399 НК РФ, то там сказано, что при установлении НИФЛ нормативными правовыми актами местных властей (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливаться налоговые льготы, не предусмотренные гл. 32 НК РФ, основания и порядок их применения налогоплательщиками .

А это значит, что установленные ст. 407 НК РФ ограничения применяются исключительно в отношении льгот, предусмотренных на федеральном уровне. На "собственные" местные льготы эти ограничения не распространяются. Такое разъяснение дал Минфин России в Письме от 13.11.2014 N 03-05-04-01/57508.

ФНС России также разъяснила (п. 2 Приложения к Письму ФНС России от 08.04.2015 N БС-4-11/5919 "О направлении разъяснений по установлению льгот по налогу на имущество физических лиц"), что органы местного самоуправления имеют право предоставить дополнительные льготы в отношении тех категорий налогоплательщиков, которые установлены п. 1 ст. 407 НК РФ .

Поскольку льготы носят заявительный характер, налогоплательщик до 1 ноября года, являющегося налоговым периодом, должен уведомить налоговую инспекцию об объектах, в отношении которых будет применяться налоговая льгота. Если этого не сделать, то налоговую льготу предоставят в отношении объекта с максимальной суммой налога.

Как уже было сказано ранее, уведомление нужно будет подавать по форме, которую утвердит налоговая служба.

В Рекомендациях налоговой службы предложен следующий порядок работы с заявлением налогоплательщика о предоставлении льготы по НИФЛ.

Обратите внимание. налогоплательщики, уже получавшие льготу в соответствии с Законом N 2003-1 по состоянию на 31 декабря 2014 г. вправе не представлять в налоговый орган повторно заявление и документы, предусмотренные п. 6 ст. 407 НК РФ. Это закреплено нормой п. 4 ст. 3 Федерального закона от 04.10.2014 N 284-ФЗ.

Подать заявление на льготу и (или) уведомление о выбранных объектах для использования льготы можно в любую территориальную налоговую инспекцию по своему выбору. Такое право дает п. 6 ст. 407 НК РФ.

До того момента, пока не будет утверждена официальная форма уведомления, налоговые инспекции будут принимать информацию о выбранных объектах в произвольной форме. Налоговая инспекция, в которую подаются заявление и (или) уведомление, должна проверить правильность и полноту полученных документов. После проверки подлинников налоговая инспекция должна сделать копии документов, подтверждающих право на льготу (если их не сделал сам налогоплательщик).

Не позднее следующего дня поданное заявление должны зарегистрировать. После регистрации его передадут на рассмотрение в отдел, занимающийся вопросами администрирования налога на имущество физических лиц, земельного и транспортного налогов физических лиц.

Могут ли налоговики отказать в рассмотрении заявления? Да, могут.

Причины отказа такие:

Если такие причины будут выявлены, налоговики должны будут сообщить гражданину о невозможности рассмотрения его заявления (уведомления). Для этого им отводится срок не более 5 рабочих дней с момента регистрации документов.

Если же с представленными документами все нормально, налоговая инспекция должна рассмотреть их в течение 30 календарных дней с момента регистрации.

При этом предлагается дать заявителю ответ типовой формы (представлен в образце).

ТИПОВОЙ ОТВЕТ ЗАЯВИТЕЛЮ

Ф.И.О. заявителя

Адрес заявителя

О рассмотрении документов

о предоставлении льготы

Заявление/уведомление о предоставлении Вам льготы по налогу на имущество физических лиц, представленное Вами в ИФНС/УФНС дата, будет учтено при расчете налога на имущество физических лиц в 2016 г. за налоговый период 2015 г. с учетом п. 7 ст. 407 Налогового кодекса Российской Федерации.

Заместитель начальника инспекции Ф.И.О.

Несколько иной порядок рассмотрения предусмотрен для случая, при котором заявление подается в налоговую инспекцию, в которой налогоплательщик не состоит на учете по факту владения льготируемым имуществом.

В такой ситуации принявшая заявление (уведомление) налоговая инспекция обязана довести его (со всеми копиями документов) до сведения налогового органа по месту нахождения имущества. Сделать это инспекторы должны в течение трех рабочих дней.

Налогоплательщика должны уведомить о том, что его документы направлены для рассмотрения в другой налоговый орган. Функции по определению налоговых органов, в которых физическое лицо состоит на учете по факту владения имуществом, принадлежащим заявителю, возложены также на сотрудников отдела, в компетенцию которого входят вопросы администрирования налога на имущество физических лиц, земельного и транспортного налогов физических лиц. При этом налоговики используют федеральную базу ЕГРН.

Если налоговый орган, которому надо передать документы, определить не смогут, то копию заявления (уведомления) направят в адрес соответствующего регионального управления ФНС России. А уже оно должно будет направить документы в налоговую инспекцию по месту нахождения недвижимого имущества.

Как уже обращалось внимание, налогоплательщик мог до 1 января 2015 г. пользоваться льготой по ранее поданному заявлению. Если в 2015 г. у него есть необходимость выбора среди нескольких объектов налогообложения, то он вправе подать в налоговую инспекцию лишь уведомление о выбранных объектах для льготы.

В этом случае налоговая инспекция, в которую подано уведомление, должна будет запросить копию заявления и копии подтверждающих документов в том налоговом органе, которым соответствующая льгота была ранее предоставлена.

Налоговый орган по месту нахождения объекта налогообложения должен идентифицировать налогоплательщика и объекты налогообложения в базе данных.

Может случиться так, что идентифицировать налогоплательщика не удастся или будут выявлены несоответствия в базе данных адреса налогоплательщика и других сведений, указанных в заявлении. В таком случае порядок действий налогового органа по месту нахождения недвижимого имущества (если он отличается от налоговой инспекции по месту жительства гражданина) определен следующим образом. Он должен сообщить о расхождениях в налоговую инспекцию по месту жительства физического лица, для того чтобы провести в установленном порядке учетные действия или уточнить сведения ЕГРН в отношении данного физического лица.

Налоговая инспекция по месту жительства гражданина должна:

Если объекты недвижимости не будут найдены в налоговой базе ИФНС или будут выявлены несоответствия данных об объектах недвижимости, которые имеются в базе и в отношении которых заявлена льгота, налоговый орган должен будет направить соответствующий запрос в регистрирующий орган. При получении подтверждающего ответа налогоплательщика должны поставить на учет по месту нахождения объекта налогообложения, если, конечно, ранее это не было сделано.

В Рекомендациях обращается внимание на то, что владелец объекта недвижимости должен быть поставлен на учет по месту жительства и иметь соответствующий ИНН.

Если налогоплательщик в налоговом периоде владел последовательно (без пересечения периодов владения) несколькими объектами налогообложения, то льгота будет предоставлена на каждый объект. В Приложении к Письму N БС-4-11/5919 для такого случая приведен следующий пример. Скажем, гражданин владел в 2014 г. однокомнатной квартирой в период с 1 января по 15 июня. В том же году однокомнатная квартира была продана, а с 17 июня была оформлена в собственность двухкомнатная квартира. В этом случае льгота будет предоставлена по двум объектам налогообложения в полном объеме.

Если же периоды владения объектами пересекутся, то в период пересечения льгота будет предоставлена по одному объекту налогообложения по выбору налогоплательщика.

Если территория муниципального образования администрируется несколькими налоговыми инспекциями, льготу будет предоставлять та из них, которая администрирует объект с максимально рассчитанной суммой налога (п. 2.10 Рекомендаций).

В заключение напомним, что гл. 32 НК РФ предусмотрены правила определения налоговой базы, предусматривающие уменьшение кадастровой стоимости объектов.

Для всех налогоплательщиков при определении налоговой базы по НИФЛ будут применяться следующие правила уменьшения кадастровой стоимости в отношении жилого помещения:

В жилых домах кадастровая стоимость будет уменьшаться на величину кадастровой стоимости 50 кв. м общей площади дома.

В отношении ЕНК, в состав которого входит хотя бы одно жилое помещение (жилой дом), налоговую базу можно уменьшить на 1 млн руб.

Тем, кто не относится к льготным категориям налогоплательщиков и у кого несколько объектов, следует уведомить налоговую инспекцию о том, по какому объекту она должна будет использовать так называемый вычет.