Рейтинг: 4.9/5.0 (1850 проголосовавших)

Рейтинг: 4.9/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

1. В каком порядке работодатели должны обеспечивать своих работников специальной одеждой и другими СИЗ.

2. Как отразить в целях налогообложения расходы на приобретение средств индивидуальной защиты.

3. В чем особенности бухгалтерского учета спецодежды и СИЗ.

Предоставление работникам специальной одежды, обуви и других средств индивидуальной защиты – не такая уж редкость, как это может показаться на первый взгляд. Например, по законодательству работодатель обязан обеспечить СИЗ сотрудников, работа которых связана с загрязнением. А к этой категории относятся, в том числе, уборщики помещений и водители – должности, которые есть практически в каждой организации. Кроме того, СИЗ в обязательном порядке должны выдаваться сотрудникам, занятых на работах с вредными и опасными условиями труда, таким как сварщики, лаборанты, слесари и т.д. С введением обязательной для всех работодателей специальной оценки условий труда «забыть» обеспечить своих работников спецодеждой и СИЗ уже вряд ли получится – напоминанием будет отчет специализированной организации по результатам спецоценки. Поэтому работодателям нужно быть готовыми профинансировать закупку СИЗ, а бухгалтерам – отразить их в учете.

Порядок обеспечения работников спецодеждой и другими СИЗРаботодатель несет ответственность за обеспечение безопасных условий и охрану труда. С этой целью ТК РФ предусматривает выдачу средств индивидуальной защиты (СИЗ) работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (ст. 212 ТК РФ). При этом к средствам индивидуальной защиты относятся специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы), используемые для предотвращения или уменьшения воздействия на работников вредных и (или) опасных производственных факторов, а также для защиты от загрязнения.

Порядок обеспечения работников СИЗ установлен Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (утв. Приказом Минздравсоцразвития России от 01.06.2009 № 290н), в соответствии с которыми:

Типовые нормы выдачи работникам СИЗ. универсальные для всех отраслей экономики, устанавливаются следующими документами:

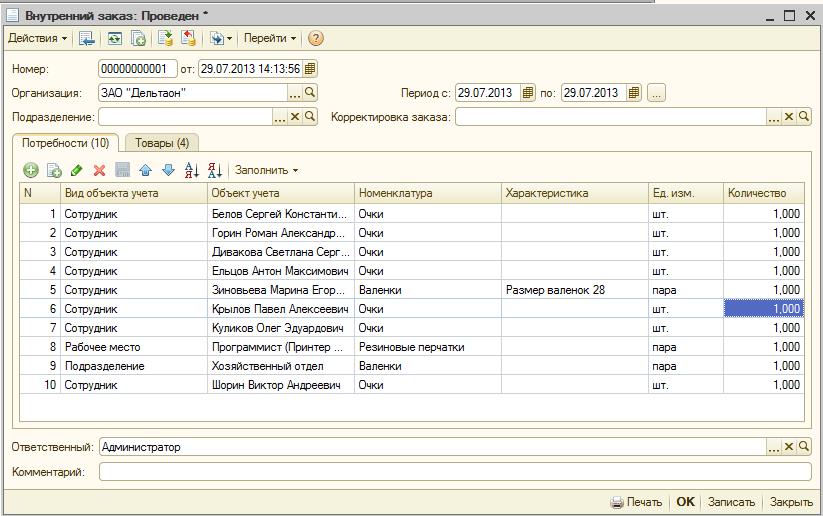

Помимо общеотраслевых, существуют типовые нормы выдачи СИЗ, применяемые в каждой конкретной отрасли, например, в строительстве, транспорте, здравоохранении. Кроме того, при наличии финансовых возможностей работодатель имеет право установить повышенные нормы выдачи или другим образом улучшить обеспечение работников средствами защиты. Установленный порядок выдачи СИЗ необходимо закрепить в соответствующем локальном нормативном акте.

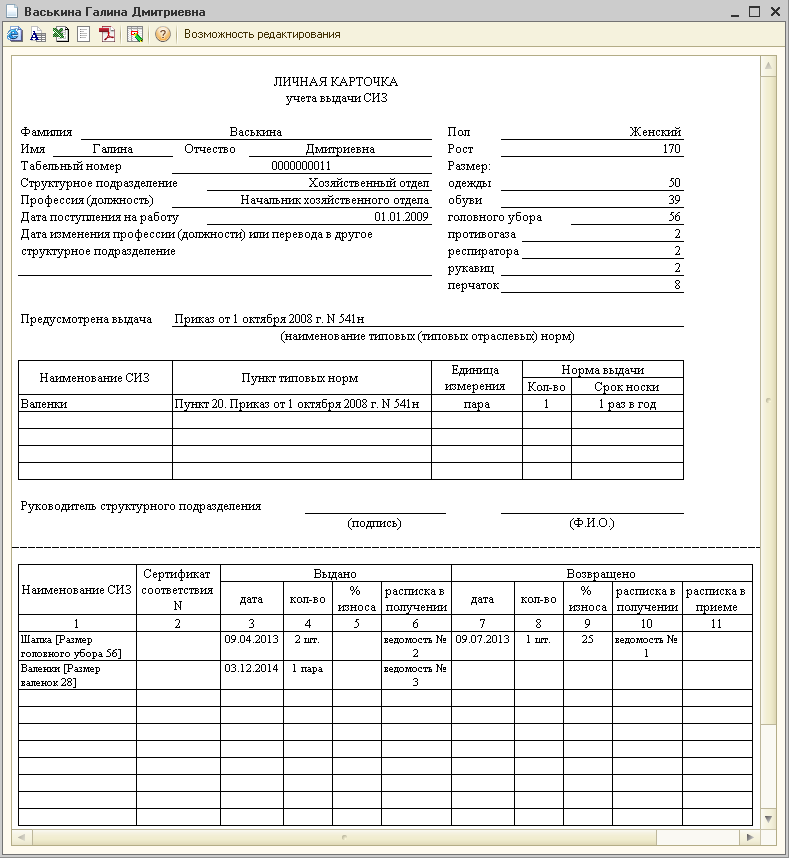

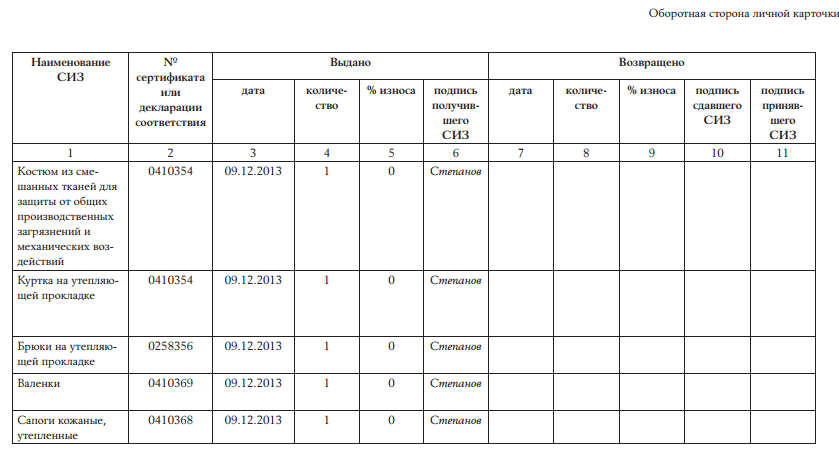

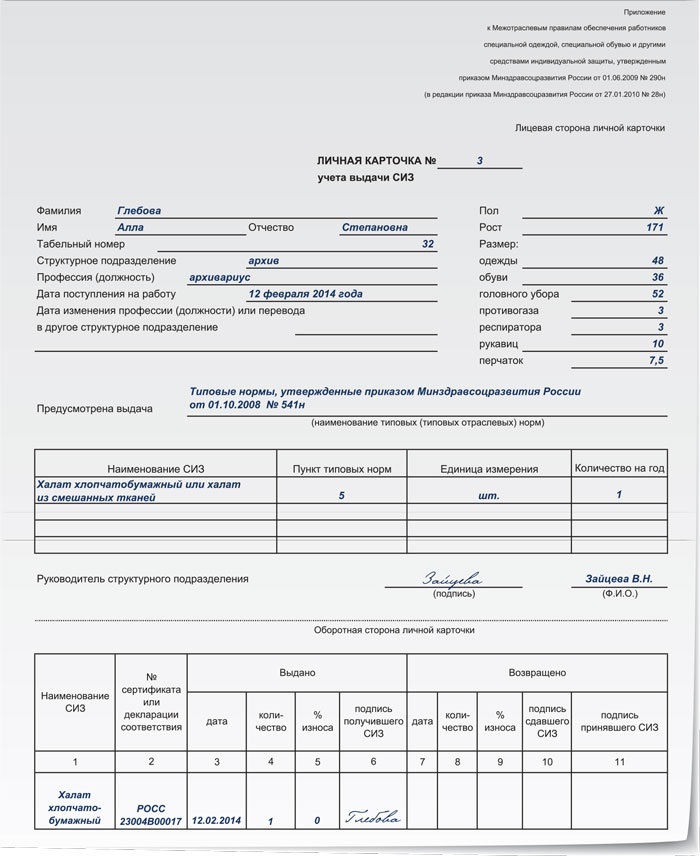

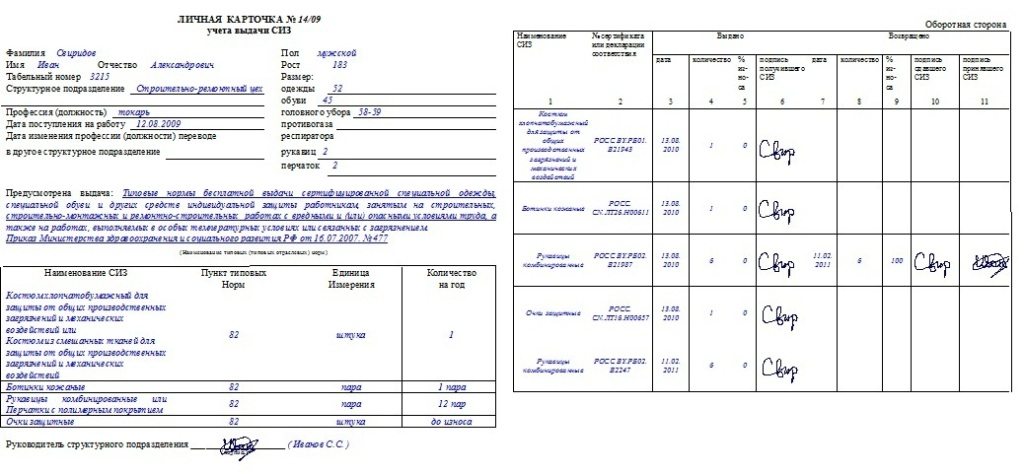

С целью соблюдения норм выдачи работникам СИЗ и сроков их использования работодатель должен организовать учет СИЗ, находящихся в использовании. Выдачу и возврат спецодежды отражают в личной карточке учета выдачи средств индивидуальной защиты, форма которой установлена Межотраслевыми правилами (Приказ Минздравсоцразвития России от 01.06.2009 № 290н).

Личные карточки учета выдачи СИЗ могут заполняться как в бумажном, так и в электронном виде. В последнем случае вместо личной подписи работника проставляется дата и номер документа бухгалтерского учета, в котором есть подпись работника в получении СИЗ (например, требование-накладная).

. Обратите внимание: Спецодежда и другие СИЗ выдаются работникам в пользование. при этом право собственности сохраняется за работодателем. Поэтому при увольнении или переводе на другую работу работник обязан вернуть полученные СИЗ, в противном случае стоимость СИЗ может быть удержана из заработной платы.

Налоговый учет спецодежды и СИЗНалогоплательщики имеют право учесть в составе расходов затраты на приобретение спецодежды и других СИЗ для работников как для расчета налога на прибыль, так и при УСН. Однако принять к учету расходы на СИЗ можно только в пределах действующих типовых норм выдачи или повышенных норм, подтвержденных результатами специальной оценки условий труда (Письма Минфина от 25.11.2014 № 03-03-06/1/59763, от 16.02.2012 № 03-03-06/4/8).

Порядок принятия к налоговому учету расходов на приобретение СИЗ зависит от их стоимости и срока использования. В зависимости от этих факторов СИЗ могут учитываться либо в составе материальных расходов, либо в составе расходов на приобретение основных средств.

Срок службы СИЗ в соответствии с типовыми нормами

Если СИЗ принимаются к налоговому учету в качестве основных средств. то их стоимость списывается в расходы после ввода в эксплуатацию (выдачи работнику):

Если СИЗ учитываются в составе материальных расходов. то их стоимость принимается к налоговому учету:

. Обратите внимание: Если стоимость приобретенных СИЗ частично или полностью возмещается за счет средств ФСС, то суммы возмещения должны учитываться для целей налогообложения как внереализационные доходы. Порядок возмещения расходов на приобретение специальной одежды и других СИЗ для работников в целом аналогичен порядку возмещения расходов на проведение специальной оценки условий труда. о котором написано в одной из предыдущих статей.

НДФЛ и страховые взносы

Поскольку специальная одежда и другие СИЗ выдаются работникам в пользование, без перехода права собственности, и не являются вознаграждением за труд, их стоимость не относится к доходам сотрудников. В связи с этим стоимость СИЗ, переданных работникам, не облагается:

В целях бухгалтерского учета специальной одежды и других СИЗ организации должны руководствоваться Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Минфина России от 26.12.2002 N 135н). В соответствии с этими указаниями СИЗ независимо от их стоимости и срока использования учитываются как материально-производственные запасы (на счете 10). Однако организация имеет право предусмотреть учет СИЗ, отвечающих критериям основных средств, в составе основных средств (счет 01) (Письмо Минфина РФ от 12.05.2003 № 16-00-14/159).

. Обратите внимание: Поскольку учет СИЗ в качестве основных средств является правом организации, выбор конкретного варианта учета необходимо закрепить в учетной политике для целей бухгалтерского учета:

* Организация вправе установить другой стоимостной критерий отнесения МПЗ к основным средствам, но не более 40 000 руб. (абз. 4 п. 5 ПБУ 6/01)

Поскольку второй вариант бухгалтерского учета СИЗ соответствует отражению СИЗ в налоговом учете, то целесообразно выбрать и прописать в учетной политике именно его: это позволит максимально сблизить налоговый и бухгалтерский учет.

Порядок списания стоимости приобретенных СИЗ в затраты зависит от варианта их учета.

. Обратите внимание: Стоимость СИЗ, срок эксплуатации которых не превышает 12 месяцев, может списываться в затраты единовременно в момент передачи работнику (п. 21 Методических указаний). Однако такой вариант учета нужно закрепить в учетной политике для целей бухгалтерского учета, и лучше, если он будет совпадать с вариантом, выбранным для целей налогового учета.

Бухгалтерский учет специальной одежды и других СИЗ

Отражена за балансом стоимость СИЗ, переданных работникам в пользование (если по решению организации ведется забалансовый учет)

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная базаКак ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Навигация

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Спецодежда: все о выдаче, учете и списании (как учесть выдачу и возврат спецодежды на общем режиме и при УСНО) (Капанина Ю.В.)<6> Часть 1 ст. 5.27.1 КоАП РФ; примечание к ст. 5.27.1 КоАП РФ; п. 5.5 ТР ТС 019/2011.

<7> Часть 4 ст. 5.27.1 КоАП РФ; примечание к ст. 5.27.1 КоАП РФ; п. 5.5 ТР ТС 019/2011.

<8> Часть 5 ст. 5.27.1 КоАП РФ.

Порядок выдачи и возврата спецодежды

Выдавать спецодежду работодатель должен по типовым нормам, которые предусмотрены для его вида деятельности <9>. Только если профессий или должностей ваших работников нет в соответствующих типовых нормах, спецодежда выдается по Нормам для сквозных профессий (должностей) всех отраслей экономики <10>.

А если и в этих Нормах работодатель не найдет соответствующих профессий (должностей), тогда нужно руководствоваться типовыми нормами для работников, профессии (должности) которых характерны для выполняемых вашими сотрудниками работ.

Кроме того, работодатель может устанавливать и свои нормы выдачи спецодежды, но при условии, что они улучшают защиту работников по сравнению с типовыми (например, обеспечивают более высокое качество защиты) <11>. Собственные повышенные нормы нужно обязательно утвердить приказом (или иным локальным нормативным актом).

Когдаработодатель определится, каким работникам (по какой профессии или должности), в каком количестве и на какой срок нужно выдавать спецодежду, все это желательно зафиксировать в локальном нормативном акте, например в положении о СИЗ.

Также работодатель должен организовать учет выдачи спецодежды и контроль за этим процессом. Так, ее выдача фиксируется ответственным лицом в личной карточке учета выдачи СИЗ.

Форма карточки приведена в Приложении к Правилам обеспечения спецодеждой <12>. При этом работники должны расписаться в получении спецодежды. Но на практике могут встречаться и другие способы учета ее выдачи и возврата, главное, чтобы этот процесс контролировался работодателем.

И еще. Работодатель должен не только своевременно выдавать работникам спецодежду, но и обеспечивать ее хранение, химчистку, стирку, сушку, ремонт и замену <13>.

<9> Пункты 5, 14 Правил N 290н.

<10> Утверждены Приказом Минтруда России от 09.12.2014 N 997н.

<11> Пункт 6 Правил N 290н.

<12> Пункт 13 Правил N 290н; п. 61 Методических указаний, утв. Приказом Минфина России от 26.12.2002 N 135н (далее - Методические указания).

<13> Часть 3 ст. 221 ТК РФ; п. 30 Правил N 290н.

Собственником спецодежды является работодатель, а работник только пользуется ею. Поэтому работник должен ее вернуть <14>:

(или) при переводе на другую работу, на которой ношение спецодежды не требуется;

(или) по окончании сроков ее носки взамен получаемой новой.

Если возвращенная спецодежда пригодна для дальнейшего использования (это должна определить комиссия по охране труда или при ее отсутствии - должностное лицо, уполномоченное работодателем) даже после окончания срока носки, она после стирки (или чистки, дезинфекции, ремонта) может быть вновь выдана работнику и использоваться дальше по назначению <15>.

При этом работодатель должен позаботиться о том, чтобы работники были уведомлены о порядке сдачи (возврата) спецодежды. Для этого можно:

(или) прописать в положении о СИЗ порядок возврата спецодежды и ознакомить с ним под личную подпись работников;

(или) прописать в трудовых договорах условие о возврате работодателю спецодежды либо ее стоимости при увольнении.

Возврат спецодежды нужно также отразить в личной карточке учета выдачи СИЗ <16>.

<14> Пункт 64 Методических указаний.

<15> Пункт 22 Правил N 290н.

<16> Пункт 13 Правил N 290н.

Как учесть затраты на спецодежду

Порядок списания стоимости спецодежды на затраты должен быть отражен в учетной политике как для бухгалтерских, так и для налоговых целей.

В бухгалтерском учете

Если стоимость одной единицы спецодежды (без учета НДС) будет более 40 000 руб. (или иного лимита, установленного организацией) и срок ее службы превышает 12 месяцев, то спецодежда соответствует признакам основных средств <17>. Тогда расходы на ее приобретение списываются через амортизацию <18>.

Под единицей спецодежды понимается не комплект (скажем, куртка, брюки, нательное белье, ботинки и т.д.), выданный одному работнику, а каждая вещь (или пара - для обуви, перчаток и т.п.).

В случае если стоимость спецодежды ниже установленного лимита (40 000 руб. или иного), она учитывается в составе материально-производственных запасов <19>. А дальше нужно обратить внимание на срок службы спецодежды, установленный типовыми нормами выдачи <20>:

(если) он не превышает 12 месяцев, то вы можете списывать стоимость спецодежды на расходы:

(или) единовременно в момент ее выдачи сотрудникам;

(или) равномерно в течение срока ее службы;

(если) он более 12 месяцев, то расходы на спецодежду признаются только равномерно в течение срока ее использования.

Сроки пользования спецодеждой исчисляются со дня фактической выдачи ее работникам <21>.

При этом движение спецодежды, которая учитывается в составе МПЗ, оформляйте такими проводками:

<19> Пункт 5 ПБУ 6/01; п. п. 11, 13 Методических указаний.

<20> Пункты 21, 26 Методических указаний.

<21> Пункт 13 Правил N 290н.

НДС. Компания может принять к вычету "входной" НДС, предъявленный поставщиком спецодежды, если <22>:

- поступление спецодежды отражено в учете на основании первички поставщика;

- есть правильно оформленный счет-фактура поставщика;

- работники, которым выдана спецодежда, задействованы в облагаемой НДС деятельности.

Поскольку право собственности на спецодежду остается у компании и работникам она выдается во временное пользование, то на дату выдачи реализации не происходит и НДС начислять не нужно <23>.

Налог на прибыль. Стоимость спецодежды можно учесть в расходах по налогу на прибыль, если одновременно выполняется следующее <24>:

- вредные и (или) опасные условия труда, наличие особых температурных условий или условий, связанных с загрязнением, требующих предоставления спецодежды и спецобуви, подтверждены результатами проведенной специальной оценки условий труда (или аттестацией рабочих мест по условиям труда) <25>;

- спецодежда выдается в пределах типовых норм или по повышенным нормам, которые утверждены компанией.

Порядок признания затрат на покупку спецодежды в расходах будет зависеть от ее стоимости и срока полезного использования:

(если) ее стоимость (без учета НДС) более 40 000 руб. за единицу и срок ее использования более года, тогда спецодежда признается амортизируемым имуществом и ее стоимость погашается путем начисления амортизации <26>;

(если) одно из условий признания имущества амортизируемым не будет выполняться (например, стоимость менее 40 000 руб. или срок использования - 12 месяцев или меньше), тогда затраты на спецодежду признаются материальными расходами и учитываются по мере выдачи ее работникам на усмотрение организации <27>:

(или) единовременно в полной сумме;

(или) равномерно в течение всего срока эксплуатации специальной одежды.

С 1 января 2016 г. амортизируемым будет признаваться имущество стоимостью более 100 000 руб. <28>. Вряд ли какая-либо спецодежда будет "дотягивать" до такой стоимости, поэтому порядок списания затрат на спецодежду через амортизацию, скорее всего, станет неактуальным.

УСНО. Если компания применяет "доходно-расходную" УСНО, то она может учесть при расчете "упрощенного" налога стоимость спецодежды <29>:

(или) как материальные расходы (когда спецодежда не признается амортизируемым имуществом);

(или) как расходы на приобретение основных средств (при стоимости более 40 000 руб. и сроке эксплуатации более 12 месяцев <30>).

Условия признания будут те же, что при учете спецодежды при расчете налога на прибыль (необходимо проведение спецоценки условий труда и соблюдение норм выдачи). К ним добавится еще одно - затраты можно признать только после оплаты спецодежды поставщику <31>.

НДФЛ и страховые взносы. Поскольку спецодежда выдается работникам в пользование, а не в собственность, то никаких доходов от ее получения у работников не возникает. К тому же такая выдача не является вознаграждением за труд. А это значит, что стоимость выданной спецодежды (как в пределах типовых норм, так и сверх них) не подлежит обложению:

- страховыми взносами <33>.

<22> Подпункт 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ.

<23> Подпункт 1 п. 1 ст. 146 НК РФ.

<24> Письма Минфина России от 25.11.2014 N 03-03-06/1/59763, от 16.02.2012 N 03-03-06/4/8.

<25> Статья 3, п. 3 ст. 7 Закона N 426-ФЗ.

<26> Пункт 1 ст. 256, п. 1 ст. 259 НК РФ; Письмо Минфина России от 16.04.2009 N 03-03-06/1/244.

<27> Подпункт 3 п. 1 ст. 254, п. 2 ст. 272 НК РФ.

<28> Пункт 7 ст. 2, п. 4 ст. 5 Закона от 08.06.2015 N 150-ФЗ.

<29> Подпункты 1, 5 п. 1, п. 2 ст. 346.16, пп. 3 п. 1 ст. 254 НК РФ.

<30> Пункт 4 ст. 346.16 НК РФ.

<31> Пункт 2 ст. 346.17, пп. 8 п. 1 ст. 346.16 НК РФ.

<32> Статья 210, п. 3 ст. 217 НК РФ; Письма Минфина России от 31.08.2009 N 03-04-06-01/226 (п. 2), от 08.08.2012 N 03-04-06/9-227.

<33> Часть 1 ст. 7, пп. "и" п. 2 ч. 1 ст. 9 Закона от 24.07.2009 N 212-ФЗ; п. 1 ст. 20.1, пп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 N 125-ФЗ; Письмо Минздравсоцразвития России от 05.08.2010 N 2519-19 (п. 3).

Если работник не вернул спецодежду

Материальная ответственность работника

А вот если работник не вернет (или по своей вине испортит) спецодежду, то это фактически является причинением ущерба работодателю, который придется возместить <34>. Его размер должен определить работодатель исходя из стоимости спецодежды с учетом степени ее износа на день причинения ущерба (к примеру, на дату увольнения работника) <35>. Кроме того, в компании должен обязательно вестись учет выдачи спецодежды. Ведь чтобы доказать размер ущерба, нужны сведения об остаточной стоимости спецодежды на дату увольнения, о сроках носки спецодежды, о степени ее годности на момент выдачи (то есть выдана ли новая спецодежда или бывшая в употреблении) <36>.

Правда, работодателю до принятия решения о возмещении ущерба работниками нужно соблюсти определенную процедуру: провести с помощью специально созданной комиссии проверку, чтобы выяснить причины возникновения ущерба, и получить письменные объяснения от работников <37>. И если сумма ущерба не будет превышать среднемесячный заработок работника, то работодатель по своему распоряжению (обычно выпускается в форме приказа) может удержать ее из зарплаты виновного работника даже без его согласия <38>. Только не забудьте, что работника нужно под личную подпись ознакомить с приказом о взыскании ущерба.

О процедуре взыскания ущерба, причиненного работником, можно прочитать: журнал "Главная книга", 2014, N 14, с. 38; 2015, N 10, с. 27.

Если же работник не согласен добровольно возместить причиненный ущерб, сумма которого превышает его среднемесячный заработок, работодатель может требовать возмещения ущерба только через суд <39>.

<34> Статья 238, ч. 1 ст. 243 ТК РФ.

<35> Статьи 246, 247 ТК РФ.

<36> Апелляционное определение Красноярского краевого суда от 09.02.2015 N 33-1150/15, А-12.

<37> Статья 247 ТК РФ.

<38> Статья 248 ТК РФ; Определение Санкт-Петербургского горсуда от 30.01.2012 N 33-1070/2012.

<39> ч. 2 ст. 248 ТК РФ.

Налоговые последствия для работодателя

НДС. Если работник при увольнении договорился с работодателем, что он не будет возвращать спецодежду и при этом работодатель удержит ее стоимость из зарплаты, тогда к работнику переходит право собственности на эту спецодежду. Такая передача права собственности на возмездной основе есть не что иное, как реализация товара, которая облагается НДС в общеустановленном порядке <40>. НДС придется начислить и при безвозмездной передаче, когда работодатель не будет требовать от работника компенсации остаточной стоимости спецодежды <41>.

А вот если, несмотря на требования, работник просто не вернул спецодежду и компания хочет взыскать причиненный тем самым ущерб, то должна быть соблюдена процедура взыскания ущерба (то есть документы нужно оформить так, чтобы они подтверждали именно причинение убытков работодателю). В таком случае оснований для начисления НДС не будет, ведь компенсация убытков не связана с реализацией <42>.

НДФЛ и страховые взносы. Если работник при увольнении не вернул спецодежду и работодатель не будет взыскивать с него ее стоимость, то компании нужно начислить работнику НДФЛ с дохода, полученного в натуральной форме <43>. Также придется начислить и страховые взносы <44>.

Правда, есть решение суда в пользу организации, когда инспекции не удалось доказать, что к бывшим работникам перешло право собственности на спецодежду и у них возник доход, даже при отсутствии документов об изъятии спецодежды при увольнении <45>.

По общему правилу спецодежду работодатель должен приобретать за счет собственных средств <46>. А известно ли вам, что такие затраты (или хотя бы их часть) вам может компенсировать ФСС РФ <47>? Правда, живые деньги от Фонда вы не получите, но сможете уменьшить на возмещаемую сумму свои страховые взносы "на травматизм" за текущий год (то есть уплатить взносов меньше, чем начислили) <48>.

Для получения возмещения нужно до 1 августа текущего года в территориальный орган ФСС по месту своей регистрации представить заявление (в бумажном или электронном виде), а также комплект документов, утвержденный Минтрудом <49>.

Если ФСС примет решение о возмещении ваших расходов на приобретение спецодежды, тогда:

- вы обязаны отчитаться перед территориальным органом Фонда об использовании средств и представить документы, подтверждающие ваши расходы <50>;

- начисленные взносы "на травматизм" вы можете учесть в расходах для целей налога на прибыль в полном объеме;

- полученная помощь ФСС не учитывается в прибыльных доходах, а стоимость спецодежды, на которую уменьшаются взносы "на травматизм", - в расходах <51>.

<40> Письмо Минфина России от 09.07.2013 N 03-07-11/26420.

<41> Абзац 2 пп. 1 п. 1 ст. 146 НК РФ.

<42> Статья 232 ТК РФ; Постановление 7 ААС от 18.06.2010 N 07АП-4338/10.

<43> Пункт 1 ст. 210, п. 1 ст. 211 НК РФ.

<44> Часть 6 ст. 8 Закона от 24.07.2009 N 212-ФЗ; п. 3 ст. 20.1 Закона от 24.07.1998 N 125-ФЗ.

<45> Постановление ФАС ЗСО от 04.02.2014 N А27-6103/2013.

<46> Статья 212 ТК РФ.

<47> Подпункт "г" п. 3 Правил, утв. Приказом Минтруда России от 10.12.2012 N 580н (далее - Правила N 580н).

<48> Пункт 2 Правил N 580н; п. 2 ч. 1 ст. 7 Закона от 01.12.2014 N 386-ФЗ.

<49> Пункт 4 Правил N 580н.

<50> Пункт 12 Правил N 580н.

<51> Письмо Минфина России от 24.09.2010 N 03-03-06/1/615 (п. 2); Постановление ФАС ЗСО от 25.03.2013 N А27-9150/2012.

TEAM 7 - производит мебель из натурального дерева, а также здоровую, гибкую, высокопрочную обстановку современного дизайна для дома, офиса и публичных зданий, в полной гармонии с природой. Мебель из натурального дерева TEAM 7 проектируется и производится в Австрии из древесины твердых пород, поставляемой из рекомендованных лесных плантаций. Сайт компании на русском языке www.team7.at/ru/home

HARTMANN - более 100 лет работы в инновационном производстве мебели, Hartmann сегодня является одним из ведущих производителей мебели из цельной древесины.

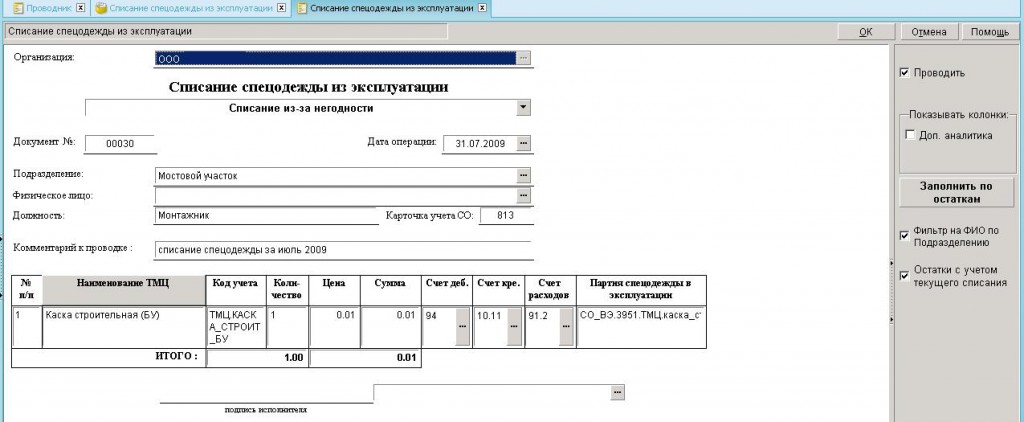

Образец приказы о выдаче спецодежды. Оценка: 85 / 100 Всего: 208 оценок.

Другие новости по теме:FRANZ FERTIG (мягкая мебель)- оригинальные инженерные и дизайнерские решения, эталонное качество и неподражаемый комфорт. Профессионалы утверждают, что мебель Franz Fertig во многом опережающая своё время не только с точки зрения внешнего вида, но и в области технических решений. Сайт: www.die-collection.de

Во многом HIND RABII предвосхитила моду на форму и используемые материалы светильников: бра, люстры, торшеры. Выбор - велик.Каждая модель отличается неповторимостью и внимательному отношению к деталям. Стилистика ориентирована на современного активного человека. Отсюда лаконичность линий и форм. Наряду с разнообразной коллекцией собственных моделей, дизайнеры с удовольствием изготавливают модели на заказ.

![]() Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

![]() BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

![]() Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: как установить windows на чистый жесткий диск

Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: как установить windows на чистый жесткий диск

![]() Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

![]() Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Немецкая компания SCHONECKER специализируется на производстве светильников в современном стиле. Простые и строгие формы светильников SHONECKER в сочетании с высоким качеством материалов создают ощущение комфорта. Каждый светильник изготавливается вручную, что позволяет гарантировать не только его неповторимость, но и идеальную проработку всех, даже малейших, деталей.

![]() Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

![]()

Основная специализация компании - производство угловых диванов и диванов-трансформеров. В этой области мастера BRUHL достигли совершенства. Залогом успеха этой мебели служит не только ее потрясающий дизайн, но и совершенство надежных механизмов, разработанных специально для ежедневного использования.Сайт: www.bruehl.com

![]() Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.de

Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.de

Rolf Benz - это воплощенная мечта об изысканной простоте, комфорте и элегантности. Это целая концепция жизни для динамичных и преуспевающих людей. Сегодня преимущества Rolf Benz распространились на все пространство жилой среды: под этой маркой выпускается не только мягкая мебель, но и обеденные группы, журнальные столики, элементы корпусной мебели, светильники и скульптурные ковры.

Особое достоинство фирменных материалов Rolf Benz - исключительные оптические свойства кожи и текстильного полотна, в том числе антиаллергенность и экологичность, устойчивость к загрязнениям и легкий уход. Сайт: www.rolf-benz.com

![]() Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de

Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de