Рейтинг: 4.4/5.0 (1906 проголосовавших)

Рейтинг: 4.4/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

дата и место подписания

_________________, именуем__ в дальнейшем "Даритель", с одной стороны, и _________________, в лице _________________, действующ__ на основании _________________, именуем__ в дальнейшем "Одаряемый", с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Даритель, являющийся учредителем Одаряемого, передает безвозмездно в собственность Одаряемому, а Одаряемый принимает в дар _________________ (наименование и идентификационные признаки имущества)

1.2. Стоимость передаваемого Имущества составляет _______ (___________) рублей.

1.3. Имущество, указанное в п. 1.1 настоящего договора, не является предметом залога и не может быть отчуждено по иным основаниям третьим лицам, в споре и под арестом не состоит.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Даритель обязуется передать Имущество в течение _____________ с момента подписания настоящего договора по акту приема-передачи (Приложение N 1 к настоящему договору).

2.2. Даритель вправе отказаться от исполнения настоящего договора в случаях, предусмотренных ст. 577 ГК РФ. Отказ Дарителя от исполнения договора дарения по основаниям, предусмотренным п. п. 1 и 2 ст. 577 ГК РФ, не дает Одаряемому права требовать возмещения убытков.

2.3. Даритель вправе отменить дарение либо потребовать отмены дарения в судебном порядке в случаях, указанных в ст. 578 ГК РФ.

2.4. Одаряемый вправе в любое время до передачи ему дара от него отказаться. В этом случае настоящий договор считается расторгнутым. Отказ от дара должен быть совершен в письменной форме.

3. КОНФИДЕНЦИАЛЬНОСТЬ3.1. Условия настоящего договора и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

4. РАЗРЕШЕНИЕ СПОРОВ4.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров в соответствии с законодательством РФ.

4.2. Не урегулированные в процессе переговоров споры разрешаются в суде в порядке, установленном законодательством РФ.

5. СРОК ДЕЙСТВИЯ ДОГОВОРА5.1. Настоящий договор вступает в силу с момента подписания (с момента государственной регистрации настоящего договора, если в дар передается недвижимое имущество) и прекращает действие после выполнения принятых на себя сторонами обязательств в соответствии с условиями договора.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ6.1. Во всем, что не предусмотрено настоящим договором, стороны руководствуются законодательством РФ.

6.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны сторонами (вариант: и зарегистрированы в установленном законом порядке).

6.3. Все уведомления и сообщения должны направляться в письменной форме.

6.4. Договор составлен в двух (вариант: в трех) экземплярах, из которых один находится у Дарителя, второй - у Одаряемого (вариант: третий - для регистрирующего органа).

Гражданское законодательство предусматривает несколько возможностей, позволяющих учредителю передать собственное имущество организации. Так, единственный учредитель компании может вынести решение о внесении дополнительного вклада в имущество организации, на основании которого составляется передаточный акт. Если компания имеет несколько участников или учредителей, то они вносят вклады в имущество пропорционально долям в уставном капитале, которые имеются у каждого из них. При этом указанные вклады могут быть сделаны не только в денежных средствах, но и в форме передачи имущества. Вне зависимости от количества учредителей уставом компании должна быть предусмотрена возможность внесения дополнительных вкладов в имущество со стороны участников (при отсутствии такого положения следует предварительно внести в устав изменения).

Передача имущества посредством заключения договора ссудыДополнительной правовой возможностью для передачи имущества компании от учредителя является заключение договора ссуды. Данный договор предполагает безвозмездное использование имущества в течение определенного срока при сохранении права собственности за учредителем. При этом в качестве учредителя должен выступать обычный гражданин, который является ссудодателем по данному договору. В самом соглашении следует предусмотреть конкретные характеристики передаваемого в пользование компании имущества, срок его временного использования и другие условия по усмотрению сторон. Например, при передаче в пользование компании недвижимого имущества следует приложить к договору его план, копию свидетельства о праве собственности, указать в тексте соглашения адрес и площадь соответствующего объекта.

Какие документы потребуются для передачи имущества в пользование?Если учредитель передает имущество собственной организации в безвозмездное пользование, то отдельных решений со стороны участника или управляющих органов компании принимать не нужно, поскольку речь идет об обычной гражданско-правовой сделке. Достаточно заключить договор ссуды, в котором будут обозначены все описанные выше условия передачи, а также составить специальный передаточный акт, где фиксируется факт передачи имущества от ссудодателя к ссудополучателю, указывается состав переданного имущества, его состояние и возможные недостатки.

Как и в какой срок оплачивается больничный лист

Больничный лист – это официальный документ, подтверждающий временную потерю трудоспособности сотрудника и освобождение его от.

Законом об обществах с ограниченной ответственностью предусмотрена возможность внесения дополнительных вкладов в общество. Если учредителем ООО является единственный участник, то для внесения дополнительного (безвозмездного) вклада в виде денежных средств или имущества необходимо :

Другим вариантом помощи собственному предприятию учредителем может быть безвозмездная передача имущества .

Согласно действующему законодательству безвозмездная передача имущества может быть произведена, если учредителем фирмы является муниципальная или государственная организация, некоммерческое предприятие, физическое лицо.

Для налогового учета безвозмездно полученное от учредителя имущество не включается в состав доходов, если доля вклада учредителя в предприятие составляет более 50% .

Безвозмездная передача имущества учредителем - физическим лицом оформляется договором, в котором указывается :

По договору передачи в безвозмездное пользование собственник (ссудодатель), он же учредитель, обязуется передать ссудополучателю имущество во временное и безвозмездное пользование определенное имущество. А ссудополучатель обязан по окончанию договора вернуть имущество в первоначальном состоянии, с учетом износа.

В договоре о передаче имущества в пользование на безвозмездной основе прописывается, что ссудополучатель не несет трат на арендные или другие платежи за имущество, но содержит его за свой счет.

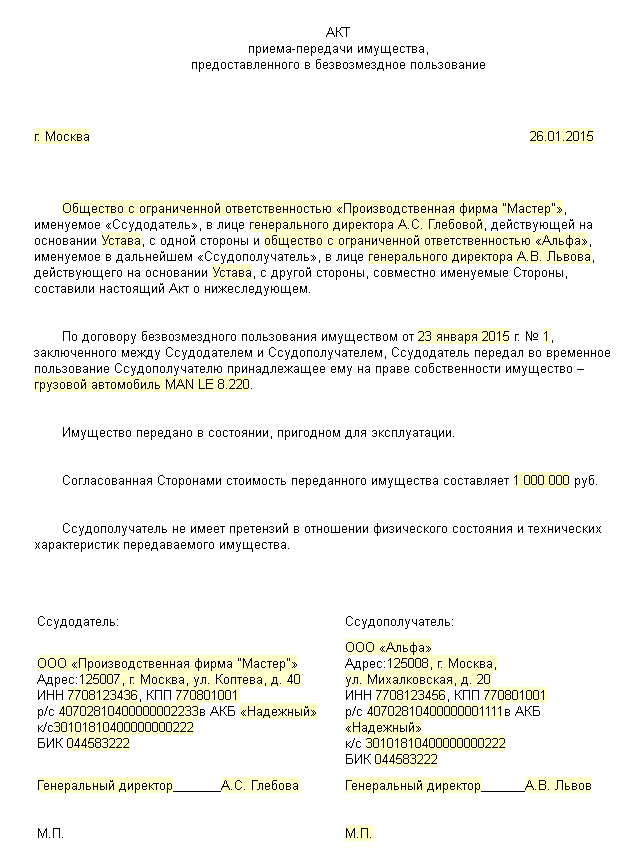

Факт передачи в безвозмездное пользование оформляется актом, который является неотъемлемой составляющей договора о безвозмездном пользовании.

Безвозмездная передача имущества учредителем, которым является государственная или муниципальная организация оформляется договором хозяйственного или оперативного управления .

Договор безвозмездной передачи муниципального имущества юридическому лицу в оперативное управление или хозяйственное ведение заключается на основании постановления главы муниципального образования .

В договор вносятся данные сторон договорных отношений. кроме того указывается:

К договору прилагается акт о передаче и приеме имущества. в котором указывается перечень объектов, передаваемых в хозяйственное или оперативное управление, с описанием технических характеристик, состояния и стоимости имущества.

Право оперативного управления (хоз. ведения) недвижимостью возникает у организации только после государственной регистрации договора .

Юридически грамотное составление документов на безвозмездную передачу имущества (денежных средств) учредителем доверьте квалифицированным специалистам. Их опыт поможет учесть нормы действующего законодательства, что уменьшит риск возникновения спорных моментов при налоговой проверке.

В наше время очень часто встречаются ситуации, при которых физические или юридические лица совершают безвозмездную передачу своего имущества или определенной денежной суммы другим юридическим лицам. В связи с этим возникает вопрос: «А не нарушается ли такими действиями законодательство?».

В наше время очень часто встречаются ситуации, при которых физические или юридические лица совершают безвозмездную передачу своего имущества или определенной денежной суммы другим юридическим лицам. В связи с этим возникает вопрос: «А не нарушается ли такими действиями законодательство?».

Осуществляя ту или иную предпринимательскую деятельность, компании могут совершенно безвозмездно получать или отдавать разного рода имущество. После выполнения таких операций, у компании, которая получила имущество, не могут возникнуть следующие обязательства:

В том случае, если имущество компании передается безвозмездно, тогда бухгалтерия компании должна выполнить ряд следующих мероприятий по их учету.

Учет по безвозмездной передаче в компании, которая передает имуществоБеря во внимание то, что в результате таких действий в компании происходит выбытие основных средств, соответственно уменьшается экономическая выгода этой компании. В бухгалтерском учете такие действия является расходными статьями (п. 2 ПБУ №10/99). В связи с этим данные расходы относят к операционным и производят их учет установленным правилам, которых следуют придерживаться при убытии основных средств.

Статья 270-тая Налогового кодекса РФ указано, что стоимость безвозмездно отданного имущества и расходов, которые возникают при такой операции, не учитываются в виде расходов по налогу на прибыль.

Учет по безвозмездной передаче в компании, которая принимает имуществоЗа основу определения стоимости переданного имущества для бухгалтерского учета берется пункт 10 «Правил бухгалтерского учета» №6/01. Согласно этому пункту для оценки полученного имущества берется рыночная его стоимость на ту дату, когда необходимо ставить на бухгалтерский учет. К этой стоимости добавляется реальные затраты компании на транспортировку и приведение имущества в пригодное для использования состояние.

При выполнении таких расчетов по дебиту бухгалтерского счета 08 делаются следующие записи:

В пункте 47 Методических рекомендаций о правильном составлении показателей бухгалтерской отчетности сказано о том, что стоимость безвозмездно отданных основных средств должна отражаться в составе основных показателей доходов по мере зачислений амортизации.

Есть ли различие между дарением и безвозмездной передачей имущества?Такой вид правоотношений, как безвозмездная передача имущества, на сегодняшний день пользуется определенной популярностью среди широкого круга бизнесменов. Все дело в том, что в соответствии со ст. 575-той Гражданского кодекса, одна коммерческая фирма не может подарить другой коммерческой организации имущество, стоимость на которое превышает 3 тыс. рублей.

Но, коммерческая организация может получать подарки на большую сумму от:

В практической деятельности бывают случаи, когда учредитель коммерческой организации выступает в роли физического лица и передает в пользу другой компании принадлежащее уму имущество на безвозмездной основе.

Статья 251-я Налогового кодекса гласит: все имущество, полученное предприятием на безвозмездной основе, не включается в группу внереализационных доходов. Другими словами, налог за счет таких активов не увеличивается. Однако для этого необходимо соблюсти одно условие – человеку должно принадлежать более пятидесяти процентов уставного капитала коммерческой организации.

Рассмотрим еще один важный критерий – человек, который дарит должен иметь в своем распоряжении 50% уставного капитала компании. Рассмотрим пример: один человек имеет 30%, другой 40% от уставного капитала, им как совместная собственность принадлежит автомобильный кран. Подарить его своей компании без обложения налогам они не смогут. Если бы у одного из них было бы 51%, тогда бы налог не накладывался.

Безвозмездная передача имущества между организациямиПри передаче имущества на безвозмездной основе в первую очередь необходимо определиться со следующим вопросом: «А будет ли со временем возвращено имущество или же оно передается навсегда?». Это основной вопрос, на который необходимо дать ответ, на основании, которого и будет составлен договор на передачу имущества.

Второй вопрос, который может возникнуть, а принципиально ли передавать безвозмездно, или же возможно определенное перечисление денежных средств за имущество. На основании этих двух вопросов, передача имущества разделяется на условные четыре группы:

Для каждой такой группы существует соответствующий договор:

Сегодня договор по безвозмездным операциям, которые могут происходить между юридическими лицами является самым спорным документом, который носит как правовой характер, так и гражданский. Все связанно с тем, что самый важный пункт любого договора, а именно обязательства по оплате, в нем отсутствует.

В практической деятельности безвозмездные операции встречаются очень часто, что влечет за собой частое составление договоров. Такой договор отличается следующими особенностями:

Для избежания этих неприятных нюансов при заключении договора на безвозмездной платформе, в составленном договоре следует четко прописать все обязанности, возложенные на обе стороны. В современных реалиях Гражданский кодекс ничем не ограничивает такие договоры, со стороны законности договор по безвозмездной операции всегда считается легитимным, хотя указаний по его составлению в кодексе не имеется.

Учитывая это большинство договоров по безвозмездным операциям, приравнивают на практике к договору дарения.

Налоги, предусмотренные для взыскания при безвозмездной передаче имуществаКакими же налогами облагается имущество переданное в пользование безвозмездно? С одной ситуацией, мы уже разобрались.

Если владелец коммерческой организации, у которого больше чем 50% уставного капитала, передает своей компании имущество на безвозмездной основе, то такое имущество не зачисляется к внереализационным доходам. Исключением также может быть и передача имущества в рамках пожертвования и принимающая сторона не является коммерческой организацией.

Но встречаются случаи, имущество все же попадает под налоговое обложение. Если у владельца меньше 50% уставного капитала, если передача имущества в рамках пожертвования передается коммерческой организации, тогда оно облагается налогами. Уплата налогов на имущество будет зависеть от режима налогообложения коммерческой организации. При общей системе, ставка налога составит 20%.

В том случае, если компания использует УСН, существует два варианта:

Коммерческим компаниям во взаимоотношениях с различными партнерами, законодательством запрещено осуществлять подарки. Это запретил на своих страницах Гражданский кодекс. Но, все же безвозмездная передача имущества, денежных средств или оказания тех или иных услуг среди фирм и компаний не редкость. Стоит так же помнить тот факт, что физические лица могут делать подарки, законодательством это не запрещено.

Учитывая это Налоговый кодекс, и был наделен множеством положений, которые обязывают платить налоги на имущество, переданное безвозмездно. При проведении проверок, инспектор налоговой службы очень тщательно отслеживают такие операции и в большинстве случаев находят ошибки, которые ведет к штрафам и дополнительным выплатам. Учитывая этот факт нужно скрупулезно подходить к передаче имущества на безвозмездной основе, иначе это будет дорого стоит. Этому помогут контролирующие органы.

Образец договора безвозмездной передачи имуществаВ процессе составления такого вида договора в обязательном порядке необходимо вписывать следующие данные:

Специалисты дают совет: данный договор необходимо в обязательном порядке заверить у нотариуса. В случае утери оригинала, нотариус сможет всегда выдать копию.

Скачать образец безвозмездной передачи имущества Вы можете по следующей ССЫЛКЕ .

ВыводНа первый взгляд безвозмездная передача имущества – это выгодная процедура, однако стоит задуматься о безвозмездном пользовании этим имуществом с точки зрения Гражданского кодекса.

Глава 25 статья 248-мая Гражданского кодекса РФ разъясняет расчет налога на прибыль и дает совсем другое определение безвозмездности.

Гражданский кодекс дает разъяснение: имущество, услуги, определенные работы считаются безвозмездными, лишь в том случае, если получение не создает компании-получателю обязанности по передачи данного имущества обратно дарящему лицу. В большинстве случаев такой вариант очень редкий, компания должна вернуть имущество после окончания действия договора.

Соответственно компания за все время пользования имуществом заплатит налоги, потратиться на его плановые ремонты и обслуживание и в итоге отдаст его обратно. В связи с этим безвозмездность проявляется расплывчато.

Для того чтобы разобраться как начисляются НДС в 1С при безвозмездной передаче имущества, просим Вас ознакомиться со следующим видеоматериалом:

Я являюсь практикующим юристом. В моей практике было много различных спорных юридических ситуаций. На страницах этого сайта я готова поделиться с вами своим опытом в решении различных юридических вопросов.

Получите бесплатную консультацию прямо сейчас_________________, именуем__ в дальнейшем "Даритель", с одной стороны, и _________________, в лице _________________, действующ__ на основании _________________, именуем__ в дальнейшем "Одаряемый", с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Даритель, являющийся учредителем Одаряемого, передает безвозмездно в собственность Одаряемому, а Одаряемый принимает в дар _________________ (наименование и идентификационные признаки имущества)

1.2. Стоимость передаваемого Имущества составляет _______ (___________) рублей.

1.3. Имущество, указанное в п. 1.1 настоящего договора, не является предметом залога и не может быть отчуждено по иным основаниям третьим лицам, в споре и под арестом не состоит.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Даритель обязуется передать Имущество в течение _____________ с момента подписания настоящего договора по акту приема-передачи (Приложение N 1 к настоящему договору).

2.2. Даритель вправе отказаться от исполнения настоящего договора в случаях, предусмотренных ст. 577 ГК РФ. Отказ Дарителя от исполнения договора дарения по основаниям, предусмотренным п. п. 1 и 2 ст. 577 ГК РФ, не дает Одаряемому права требовать возмещения убытков.

2.3. Даритель вправе отменить дарение либо потребовать отмены дарения в судебном порядке в случаях, указанных в ст. 578 ГК РФ.

2.4. Одаряемый вправе в любое время до передачи ему дара от него отказаться. В этом случае настоящий договор считается расторгнутым. Отказ от дара должен быть совершен в письменной форме.

3. КОНФИДЕНЦИАЛЬНОСТЬ3.1. Условия настоящего договора и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

4. РАЗРЕШЕНИЕ СПОРОВ4.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров в соответствии с законодательством РФ.

4.2. Не урегулированные в процессе переговоров споры разрешаются в суде в порядке, установленном законодательством РФ.

5. СРОК ДЕЙСТВИЯ ДОГОВОРА5.1. Настоящий договор вступает в силу с момента подписания (с момента государственной регистрации настоящего договора, если в дар передается недвижимое имущество) и прекращает действие после выполнения принятых на себя сторонами обязательств в соответствии с условиями договора.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ6.1. Во всем, что не предусмотрено настоящим договором, стороны руководствуются законодательством РФ.

6.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны сторонами (вариант: и зарегистрированы в установленном законом порядке).

6.3. Все уведомления и сообщения должны направляться в письменной форме.

6.4. Договор составлен в двух (вариант: в трех) экземплярах, из которых один находится у Дарителя, второй - у Одаряемого (вариант: третий - для регистрирующего органа).

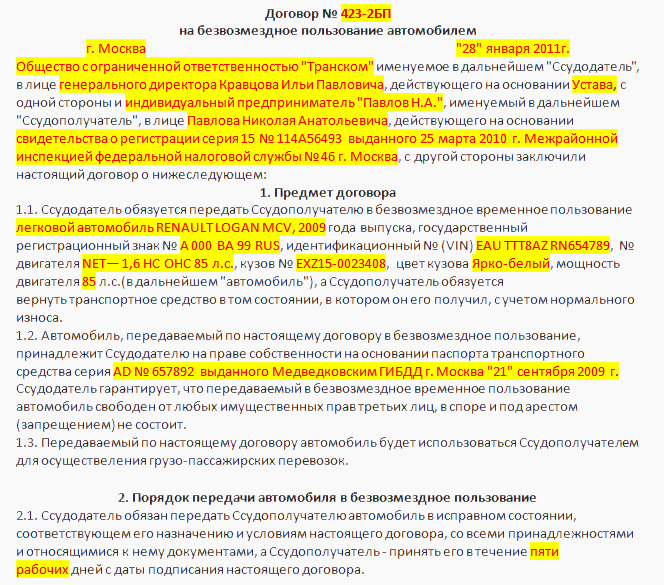

Договор безвозмездного пользования (ссуды) юридическим лицом имуществом его учредителяОбразцы по теме: Договор

ДОГОВОР N ___ безвозмездного пользования (ссуды)1.4. Ссудодатель гарантирует, что передаваемая вещь не является предметом залога и не может быть отчуждена по иным основаниям третьим лицам, в споре и под арестом не состоит.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Ссудодатель обязуется:

а) предоставить вещь в состоянии, соответствующем условиям настоящего договора и ее назначению

б) предоставить вещь со всеми ее принадлежностями и относящимися к ней документами.

2.2. Ссудополучатель обязуется:

а) поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта

б) нести все расходы по содержанию вещи.

3. ОТВЕТСТВЕННОСТЬ СТОРОН3.1. Ссудодатель отвечает за недостатки вещи, которые он умышленно или по грубой неосторожности не оговорил при заключении договора безвозмездного пользования.

При обнаружении таких недостатков Ссудополучатель вправе по своему выбору потребовать от Ссудодателя безвозмездного устранения недостатков вещи, или возмещения своих расходов на устранение недостатков вещи, или досрочного расторжения договора и возмещения понесенного им реального ущерба.

3.2. Ссудодатель, извещенный о требованиях Ссудополучателя или о его намерении устранить недостатки вещи за счет Ссудодателя, может без промедления произвести замену неисправной вещи другой аналогичной вещью, находящейся в надлежащем состоянии.

3.3. Ссудодатель не отвечает за недостатки вещи, которые были им оговорены при заключении договора либо были заранее известны Ссудополучателю во время осмотра вещи или проверки ее исправности при заключении настоящего договора или при передаче вещи.

3.4. Ссудодатель отвечает за вред, причиненный третьему лицу в результате использования вещи, если не докажет, что вред причинен вследствие умысла или грубой неосторожности Ссудополучателя или лица, у которого эта вещь оказалась с согласия Ссудодателя.

4. УЛУЧШЕНИЯ ВЕЩИ4.1. Произведенные Ссудополучателем отделимые улучшения вещи являются его собственностью, если иное не предусмотрено договором.

4.2. Стоимость неотделимых улучшений вещи, произведенных Ссудополучателем без согласия Ссудодателя, возмещению не подлежит.

5. РИСК СЛУЧАЙНОЙ ГИБЕЛИ ИЛИ СЛУЧАЙНОГО ПОВРЕЖДЕНИЯ ВЕЩИ5.1. Ссудополучатель несет риск случайной гибели или случайного повреждения вещи, если вещь погибла или была испорчена в связи с тем, что он использовал ее не в соответствии с настоящим договором или назначением вещи либо передал ее третьему лицу без согласия Ссудодателя. Ссудополучатель несет также риск случайной гибели или случайного повреждения вещи, если с учетом фактических обстоятельств мог предотвратить ее гибель или порчу, пожертвовав своей вещью, но предпочел сохранить свою вещь.

6. ОТКАЗ ОТ НАСТОЯЩЕГО ДОГОВОРА И ЕГО ДОСРОЧНОЕ РАСТОРЖЕНИЕ, ПРОДЛЕНИЕ ДОГОВОРА6.1. Каждая из сторон вправе во всякое время отказаться от настоящего договора, известив об этом другую сторону за один месяц.

6.2. Ссудодатель вправе потребовать досрочного расторжения настоящего договора в случаях, когда Ссудополучатель:

- использует вещь не в соответствии с договором или назначением вещи

- не выполняет обязанностей по поддержанию вещи в исправном состоянии или ее содержанию

- существенно ухудшает состояние вещи

- без согласия Ссудодателя передал вещь третьему лицу.

6.3. Ссудополучатель вправе требовать досрочного расторжения настоящего договора:

- при обнаружении недостатков, делающих нормальное использование вещи невозможным или обременительным, о наличии которых он не знал и не мог знать в момент заключения договора

- если вещь в силу обстоятельств, за которые он не отвечает, окажется в состоянии, не пригодном для использования

- если при заключении договора Ссудодатель не предупредил его о правах третьих лиц на передаваемую вещь

- при неисполнении Ссудодателем обязанности передать вещь либо ее принадлежности и относящиеся к ней документы.

6.4. Если Ссудополучатель продолжает пользоваться вещью после истечения срока договора при отсутствии возражений со стороны Ссудодателя, договор считается возобновленным на тех же условиях на неопределенный срок.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ7.1. Настоящий договор вступает в силу с момента его подписания и действует до ______________________.

7.2. Договор составлен в 2-х экземплярах, по одному для каждой стороны.

7.3. Во всем остальном, не предусмотренном настоящим договором, стороны руководствуются законодательством РФ.

7.4. Адреса и реквизиты сторон:

Безвозмездная передача имущества: образец договора. Безвозмездная передача имущества: проводкиОперации с недвижимостью и иным имуществом в бизнесе, во взаимоотношениях между государственными, муниципальными органами и физлицами могут подразумевать безвозмездную передачу соответствующих объектов и ценностей. Каким образом подобного рода процедуры регулируются в России?

Субъекты передачи имуществаК какой сфере гражданских взаимоотношений правомерно относить такое явление как безвозмездная передача имущества? Здесь уместны две распространенные трактовки. В широком смысле безвозмездная передача имущества может пониматься как дарение некоей материальной ценности субъектом с любым статусом - физлицо, юрлицо - в пользу другого, правовые признаки которого также не имеют значения. Однако, в практике российской юриспруденции словосочетание, о котором идет речь, как правило, подразумевает взаимоотношения на уровне организаций.

Безвозмездная передача имущества в этой связи - это процедура, организуемая в рамках установленных законом норм, регулирующих, главным образом, отношения между юрлицами. Также, некоторые специалисты выделяют в отдельную категорию взаимодействие с участием бюджетных учреждений.

Кто может передавать имущество безвозмездно?По мнению некоторых юристов, в общем случае передача имущества от одной организации другой попадает под действие, трактуемое как "дарение". Если соответствующее юрлицо - коммерческая фирма, то это значит, что в отношении него действуют ограничения, предусмотренные 575-й статьи ГК РФ. Там сказано, что, если сумма имущества - более 3 тыс. рублей, то передавать в дар его от одной коммерческой организации другой нельзя.

Компания, ведущая бизнес, вместе с тем, может принимать имущество безвозмездно от физлиц, некоммерческих объединений, а также органов власти. Возможна безвозмездная передача имущества от учредителя в пользу фирмы. В этом случае его соответствующая активность будет осуществляться на правах физлица. При этом безвозмездная передача имущества от учредителя не будет облагаться налогом при условии, что человек владеет не более, чем 50% уставного капитала фирмы.

Передача или аренда?В числе дискуссионных моментов, касающихся проблематики регулирования имущественных отношений в гражданском праве России - корректность употребления термина, о котором идет речь. Дело в том, что такое явление как безвозмездная передача имущества очень похоже на предоставление ценностей в бесплатную аренду. Но это совершенно не одно и то же.

Если речь идет о бесплатной аренде, то корректнее применять словосочетание "передача имущества в безвозмездное пользование". В этом случае права собственности на передаваемую ценностью остаются у ее исходного владельца. Если речь идет о как таковом дарении, то мы вправе употребить термин именно в том звучании, в котором мы сейчас его рассматриваем - то есть, именовать процедуру безвозмездной передачей имущества.

Аренда де-юре, передача де-фактоНо есть здесь один нюанс. Дело в том, что фактическое содержание взаимоотношений между гражданами или организациями в аспекте передачи имущества в обоих случаях может быть одинаковым. Вполне можно допустить, что один субъект передаст в адрес другого ценность на правах бесплатной аренды с очень долгим сроком, не испрашивая ее обратно впоследствии. Формально исходный владелец имущества не теряет права собственности, но де-факто ее распорядителем становится другое лицо. Этот нюанс позволяет многим компаниям обойти ограничение в 3 тыс. рублей, установленное 575-й статьей, что мы отметили выше. Предприниматели неофициально договариваются о том, что подпишут договор бесплатной аренды, а на деле - один бизнес передает другому имущество в фактическое владение.

Правда, как отмечают юристы, безвозмездная передача в аренду имущества - процедура, требующая должного документального оформления. В договоре между организациями должно быть, в частности, четко изложено: что за ценность передается, каковы ее характеристики и состояние. Если этих данных в документе нет, то сделка, как отмечают юристы, считается недействительной.

Также, отметим, что некоторые ограничения, связанные с процедурой предоставления имущества в аренду при участии коммерческих организаций, все же есть. Например, фирма - АО или ООО, не может предоставлять ценности в бесплатное пользование своим учредителям или лицам, входящим в управляющий орган.

Передача или дарение?Выше мы отметили, что безвозмездная передача имущества в собственность в общем случае отождествляется с процедурой дарения. В связи с чем некоторые виды субъектов гражданских отношений при определенных условиях могут быть ограничены в правах передавать или получать имущество - как, например, коммерческие организации, у которых есть лимит в 3 тыс. рублей при проведении таких процедур. Многие фирмы обходят это ограничение, пользуясь возможностью предоставить (получить) ценности в бесплатную аренду, договариваясь с другими организациями. Однако, есть еще один легальный механизм, при котором взаимодействие между бизнесами в аспекте безвозмездной передачи имущества не будет квалифицироваться как дарение.

Его применение возможно, если речь идет о взаимоотношениях компаний и их дочерних структур. Дело в том, что безвозмездная передача имущества в собственность головной структурой в пользу дочерней фирмы, как правило, не квалифицируется как облагодетельствование. Эта процедура признается частью процесса управления материальными активами, связанного с предпринимательской деятельностью. Таким образом, если между головной структурой фирмы и ее дочерним обществом заключается договор безвозмездной передачи имущества, то он не квалифицируется как сделка дарения, несмотря на то, что подобного рода соглашения, как отмечают некоторые юристы, не предусмотрены законом. Но, в то же время, здесь нет никакого противоречия нормам ГК РФ.

Вместе с тем, других легальных вариантов, при котором передачу имущества в безвозмездном порядке можно как-то "замаскировать", юристы не выделяют. Некоторые бизнесы пытаются найти лазейки в законе. Например, встречается такой вариант: предприниматели формулируют условия сделок, намереваясь скрыть основную цель, характерную для дарения - удовлетворение конкретных интересов, которые есть у одариваемой стороны (и отсутствие их, в свою очередь, у прежнего владельца имущества). На практике это чаще всего значит, что договор безвозмездной передачи имущества сопровождается другим таким же источником права, но стороны сделки в нем меняются местами и даритель получает взамен другое имущество. Получается, таким образом, что одариваемый не удовлетворил свои интересы, а выполнил условия договора. Однако, составление подобного рода контрактов, как считают юристы - ошибка бизнесов. В случае, если процесс дарения сопровождается встречными предоставлениями - соответствующая сделка, если следовать нормам, изложенным в 572 статьей ГК РФ, признается недействительной.

Различия между двумя рассмотренными явлениями мы можем пронаблюдать на примере структуры договоров, отражающих соответствующий тип гражданских отношений.

Договор безвозмездного пользования: особенностиДоговор безвозмездной передачи имущества (образец структуры которого мы сейчас изучим) в бесплатное пользование регулируется положениями 36-й главы ГК РФ, в частности 689-й статьи Кодекса. Стороны соответствующего соглашения именуются "ссудодателем" и "ссудополучателем". Второй должен по договору обязаться вернуть первому имущество в состоянии, в котором получил с учетом вероятного износа (если в соглашении не указано иное).

Соответствующего типа договор рекомендуется заключать в простом письменном виде. Виды имущества, которые могут быть переданы в рамках подобного соглашения, самые разные: недвижимость, земельные участки, оборудование, транспорт и иные, обладающие натуральными признаками, ценности.

Что должен содержать рассматриваемый договор безвозмездной передачи имущества, образец структуры которого мы изучаем? Важнейший критерий - включенность описания предмета соглашения. Если имущество обладает документами, характеризующими его принадлежность на праве собственности, источниками технического характера, то сведения из них следует также использовать при составлении договора. В тексте соглашения следует также описать фактическое состояние ценностей, степень износа, возможные недостатки во внешнем виде и т.д. То же самое должен содержать и акт передачи безвозмездного имущества в бесплатное пользование, который юристы также рекомендуют составлять для узаконивания соответствующего типа гражданских отношений.

Отдельно следует поговорить об особенностях передачи в пользование недвижимости.

Недвижимость - в пользованиеБезвозмездная передача недвижимого имущества в бесплатное пользование подлежит государственной регистрации. таковы требования 131-й статьи ГК РФ. При этом, потребуется уплата соответствующей государственной пошлины за регистрационные услуги компетентных ведомств. Вместе с тем, если срок договора - менее года, то указанные процедуры производить необязательно. Поэтому, на практике, данная норма, как отмечают юристы, применяется достаточно редко: организациям проще, время от времени, перезаключать договора.

По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность, либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (ст. 572 ГК).

Рассмотрим теперь то, каким образом осуществляется бесплатная передача имущества в собственность. Как мы уже отметили выше, с юридической точки зрения данная процедура идентична дарению. Поэтому, и договор будет составлен соответствующего типа.

Договор дарения: особенностиИнтересен тот факт, что законодательство РФ допускает "устное" заключение договора дарения - но только если речь не идет о случаях, которые изложены во 2 и 4 пунктах 574-й статьи ГК РФ. Сделка при этом считается завершенной, когда человек, прежний владелец, вручает ценность, или правоустанавливающие документы на нее, другому, новому собственнику. Вместе с тем, если сумма имущества - более 3 тыс. рублей, то заключать договор дарения нужно в письменном виде. При этом, в его структуре могут иметься отлагательные условия. Например, обещание подарка в связи с таким-то праздником.

Договор, о котором идет речь, предполагает быть сделкой, обе стороны которой - обязанные. Даритель должен передать имущество, а одариваемый, в свою очередь - принять ее. Также, договором могут быть предусмотрены иные обязательства для нового владельца. Например, даритель может заключить соглашение при том условии, что передаваемым имуществом будут пользоваться строго по определенному назначению. Или, например, одариваемый возьмет на себя обязательство относиться к полученной вещи бережно.

Муниципальное имуществоЕсть такое явление как безвозмездная передача муниципального имущества. Каковы его особенности? Данного рода процедура, как отмечается в ряде правовых источников, может быть осуществлена в целях решения задач социальной или благотворительной направленности. Безвозмездная передача муниципального имущества может осуществляться в пользу физических или юридических лиц на основе распоряжения учреждения, или, по согласованию с органом муниципалитета.

Если речь идет о передаче недвижимости, то допустим только второй вариант. В то же время, возможна передача имущества и в бесплатное пользование. Правда, в этом случае ссудодателем, подписывающим договор безвозмездной передачи муниципального имущества в бесплатное пользование может быть только муниципалитет. Вне зависимости от того, недвижимость ли это, или иные активы.

Федеральное имуществоРассмотрим также то, как осуществляется безвозмездная передача федерального имущества. Эта процедура может иметь разную направленность. То есть имущество может передаваться из федеральной собственности в пользу субъекта или муниципалитета, как и наоборот.

Если безвозмездная передача федерального имущества осуществляется из собственности субъекта в пользу РФ, то соответствующая процедура, как правило, осуществляется согласно нормам постановлений региональных правительств, отражающих реализацию ФЗ №122 от 22.08.2004 в той части, что касается передачи имущества.

Если предстоит обратная процедура - передача объектов в собственность региона, то, как правило, задействуются правовые акты, принятые на уровне субъекта, которые регулируют порядок принятия федерального имущества. Если регион предполагает передать объекты в пользу муниципалитетов, то основным источником права также становятся акты, принятые на уровне субъекта - но только те, что регулируют взаимоотношения с органами местного самоуправления. Обратная процедура, как правило, осуществляется на базе нормативных актов, рассматривающих аспект разграничения полномочий между региональными органами власти и муниципалитетами.

Вместе с тем, как отмечают юристы, региональные законы, нормами которых регулируется безвозмездная передача государственного имущества, очень схожи между собой. Кроме того, на уровне формулировок соответствующи правовых актов можно пронаблюдать некоторое единообразие норм с теми, что регулируют взаимоотношения на муниципальном уровне.

Взаимоотношения бюджетных учрежденийВозможен вариант, при котором предстоит безвозмездная передача имущества бюджетному учреждению. Какие нормы закона действуют для такого типа правоотношений? Прежде всего отметим, что у учреждения существует две возможности получить имущество безвозмездно: в дар - от физлиц или организаций, не относящихся к государственной финансово-распределительной системе, а также посредством передачи от других бюджетных организаций. Рассмотрим особенности каждого из вариантов.

В бюджет - от физлиц и юрлицЕсли безвозмездная передача имущества бюджетному учреждению осуществляется по договору дарения, то одной из сторон соглашения может быть, таким образом, физическое или юридическое лицо, статус субъекта передачи ценностей не играет роли. Оновной источник права, регулирующим отношения между указанными типами субъектов в рамках соответствующих соглашений - 32-я глава ГК РФ.

Кроме того, процедура, о которой идет речь, регулируется также и бухгалтерским законодательством. Поэтому, важный аспект процесса, когда от лица физлиц или организаций в пользу бюджетного учреждения осуществляется безвозмездная передача имущества - проводки. Они должны быть корректны. Рассмотрим несколько примеров, раскрывающих нюансы этой процедуры.

В бюджет от физлиц и организаций: проводкаПредположим, что бюджетная структура получила в дар некое недвижимое имущество имущество от коммерческой организации. В этом случае она должна зафиксировать эту процедуру следующей двойной записью:

- дебет: 2 101 02 310 (это "Увеличение стоимости нежилых помещений")

- кредит: 2 401 01 180 (это "Прочие доходы").

Также в бухгалтерской документации необходимо отразить рыночную стоимость полученной недвижимости. Для этого эксперты рекомендуют пользоваться публичными сведениями в официальных источниках, данными Росстата, объявлениями о свободной продаже аналогичных типов собственности, услугами независимых оценщиков.

Один бюджет - другомуВторой вариант, при котором возможно безвозмездное получение имущества бюджетным учреждением - передача ценностей от другой организации с аналогичным статусом. Данная процедура может быть осуществлена:

- между учреждениями, которые подведомственны общему распорядителю

- между организациями, подотчетными разным головным структурам, но в рамках бюджета на одном уровне

- между учреждениями, функционирующими на разных уровнях бюджета

Отметим, что и в этом случае обязательно, чтобы после того как осуществлена безвозмездная передача имущества, проводки были зафиксированы корректно.

Если ценности передаются по первому сценарию - между учреждениями, подотчетными одному распорядителю, то необходимо отразить в бухгалтерии следующую двойную запись (на том же примере с недвижимостью):

- дебет: 0 101 02 310 (то есть, "Увеличение стоимости нежилых помещений")

- кредит: 0 304 04 310 (это "Внутриведомственные расчеты").

При втором сценарии дебит - такой же. Но кредит другой: 0 401 01 180 (то есть "Прочие доходы"). В третьем сценарии дебит - вновь тот же. Кредит опять же отличается: 0 104 10 410 (или "Доходы от поступлений других бюджетов").

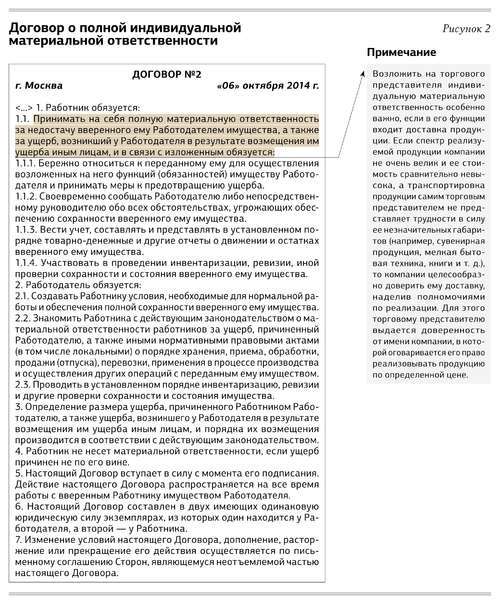

Договор о безвозмездной передаче имуществаВ ситуациях, когда одно лицо (физическое или юридическое) передает другому физическому или юридическому лицу имущество без требования оплаты права владения или пользование, стороны заключают договор о безвозмездной передаче имущества.

При этом следует учитывать, что законодательство (ст. 575 КГ РФ) запрещает осуществлять безвозмездную передачу имущества стоимостью более 500 рублей от одной коммерческой организации к другой. Следовательно, договор о безвозмездной передаче имущества может быть заключен между коммерческой организацией и физическим лицом, либо между физическими лицами. Одной из сторон данного контракта может также выступать Некоммерческая организация либо государственный или муниципальный орган. Эту правовую особенность можно использовать в интересах развития компании, в частности, для передачи одним из учредителей имущества в пользу своей организации.

Чтобы избежать возможных претензий со стороны налоговых органов, в договоре о безвозмездной передаче указывают, какая из сторон несет затраты, связанные с содержанием передаваемого имущества.

Предлагаем вашему вниманию образец договора о безвозмездной передаче имущества.

Образец договора безвозмездной финансовой помощи учредителя организации Вопрособразец договора безвозмездной финансовой помощи учредителя организации

ОтветПри безвозмездном получении имущества (денежных средств) оформите договор (соглашение) или решение общего собрания участников (учредителей).

Форма договора (соглашения) законодательно не установлена. Направляем Вам примерный образец соглашения в приложенном файле.

Обоснование данной позиции приведено ниже в материалах Системы Главбух вервии для коммерческих организаций:

1. Справочник: Особенности оформления и налогового учета финансовой помощи, полученной от учредителя

Способ получения финансовой помощи