Рейтинг: 4.9/5.0 (1922 проголосовавших)

Рейтинг: 4.9/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Рассмотрев вопрос, мы пришли к следующему выводу:

Основанием для списания имущества бюджетного учреждения является принятое в установленном порядке решение комиссии учреждения. При этом списание особо ценного имущества должно быть согласовано с органом, исполняющим функции и полномочия собственника муниципального имущества, в порядке, установленном в конкретном публично-правовом образовании.

Обоснование вывода:

Прежде всего отметим, что каждое публично-правовое образование самостоятельно устанавливает порядок списания (в том числе определяет перечень оснований для списания) имущества, принадлежащего ему на праве собственности, - соответствующий нормативный правовой акт издает уполномоченный орган власти (местного самоуправления).

Так, например, Положение об особенностях списания федерального имущества утверждено постановлением Правительства РФ от 14.10.2010 N 834.

Как правило, перечень оснований для списания, определенный собственником имущества, согласуется с положениями п. 51 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н).

Подготовка и принятие решения о списании имущества осуществляются профильной комиссией учреждения, действующей на постоянной основе (п. 34 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее - Инструкция N 157н).

Именно комиссия учреждения принимает решение по вопросу о целесообразности (возможности) дальнейшего использования имущества. Здесь возможны, в частности, следующие варианты:

1. Имущество может быть использовано для осуществления уставной деятельности госучреждения после его восстановления;

2. Имущество пригодно к эксплуатации, но не может быть использовано в госучреждении в связи с его моральным износом:

- использование объекта не будет отвечать стандартам услуг (работ), оказываемых (выполняемых) госучреждением;

- расходы по эксплуатации (содержанию) объекта существенно превышают соответствующие показатели по современным аналогичным объектам и т.п.

3. Имущество не может быть использовано по прямому назначению (не пригодно к эксплуатации), так как его восстановление:

- невозможно;

- неэффективно (стоимость восстановления будет существенно превышать те выгоды, которые могут быть получены от использования этого имущества в будущем).

Итогом работы комиссии при принятии решения о списании имущества являются оформленные в установленном порядке и подписанные членами комиссии Акты о списании объектов имущества, которые подлежат утверждению, а также согласованию в определенных действующими нормативными правовыми актами случаях.

Согласно требованиям п. 51 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством РФ, в том числе по основанию:

- морального и физического износа объекта основных средств;

- нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

Кроме того, в силу п. 52 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств и реализация мероприятий, предусмотренных Актом о списании, допускаются только после утверждения руководителем решения о списании (выбытии) объекта основного средства, а в случаях, предусмотренных законодательством РФ, - при наличии согласования этого решения с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества.

Если списание определенного вида имущества не требует согласования с уполномоченными органами, то акт о его списании может быть утвержден руководителем учреждения сразу же после его представления профильной комиссией (смотрите, например, письмо Росимущества от 30.03.2010 N 22-06/3844).

Напомним, что распоряжаться особо ценным имуществом без согласия собственника бюджетное учреждение не вправе (п. 3 ст. 298 ГК РФ, п. 10. 11 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях"), соответственно, списание особо ценного движимого имущества подлежит согласованию с учредителем.

Конкретный порядок отнесения имущества к особо ценному движимому имуществу определяется с учетом положений постановления Правительства РФ от 26.07.2010 N 538 (далее - Постановление N 538). При этом главным критерием является балансовая стоимость имущества.

Перечни особо ценного движимого имущества бюджетных учреждений утверждаются органами местного самоуправления в рамках своих полномочий, определяемых согласно Постановлению N 538.

Обратите внимание, что согласно ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" объектами бухгалтерского учета в числе прочих объектов являются активы. Под активами организации государственного сектора понимаются ресурсы, от которых ожидается поступление будущих экономических выгод или возможности полезного использования.

В проекте федерального стандарта бухгалтерского учета и отчетности в секторе государственного управления "Представление бухгалтерской (финансовой) отчетности" (опубликован на сайте Минфина России http://minfin.ru/ru/perfomance/budget/sfo/) под активами понимаются ресурсы, контролируемые субъектом сектора государственного управления в результате произошедших фактов хозяйственной жизни, от которых ожидается поступление субъекту экономических выгод или полезного потенциала.

Принимая во внимание сказанное, а также изменения, внесенные приказом Минфина России от 29.08.2014 N 89н в п. 335 Инструкции N 157н, мы считаем, что имущество, в отношении которого принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования в организации, списывается с балансового учета, так как не отвечает понятию актива (смотрите также письмо Минфина России от 19.12.2013 N 02-06-010/56211). До момента ликвидации (уничтожения, утилизации) либо до принятия иного решения (о реализации или безвозмездной передаче) это имущество в целях обеспечения его сохранности учитывается на забалансовом счете 02 "Материальные ценности, принятые на хранение" (п. 335 Инструкции N 157н).

То есть, если имущество уже не отвечает понятию "актив", а оформление его списания занимает достаточно значительный промежуток времени, профильная комиссия учреждения может оформить, к примеру, Акт о выводе имущества из эксплуатации или иной подобный документ. На основании этого документа и в соответствии с п. 335 Инструкции N 157н выведенное из эксплуатации имущество до утверждения Акта о списании и окончания демонтажа (утилизации) может учитываться за балансом на счете 02 "Материальные ценности, принятые (принимаемые) на хранение".

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Списание государственного и муниципального имущества;

- Энциклопедия решений. Согласование списания государственного и муниципального имущества;

- Энциклопедия решений. Организация работы профильной комиссии госучреждения при списании имущества;

- Энциклопедия решений. Документы, предоставляемые госучреждением для согласования списания имущества.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

31 марта 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Текст документа по состоянию на январь 2014 года

В целях упорядочения списания основных средств бюджетных и автономных учреждений, подведомственных Министерству общего и профессионального образования Свердловской области, в соответствии с Постановлением Правительства Свердловской области от 26.12.2012 N 1589-ПП "Об утверждении Положения о списании государственного имущества Свердловской области" приказываю:

1. Утвердить Порядок списания особо ценного движимого имущества бюджетных и автономных учреждений, подведомственных Министерству общего и профессионального образования Свердловской области (Приложение N 1).

2. Утвердить график списания особо ценного движимого имущества по бюджетным и автономным учреждениям, подведомственным Министерству общего и профессионального образования Свердловской области (Приложение N 2).

3. Контроль за исполнением данного Приказа возложить на начальника отдела бухгалтерского учета и отчетности Мутных Л.Г.

Приложение N 1

к Приказу

Министерства общего и

профессионального образования

Свердловской области

от 11 апреля 2013 г. N 33-д

1. Порядок списания особо ценного движимого имущества бюджетных и автономных учреждений, подведомственных Министерству общего и профессионального образования Свердловской области (далее - Порядок), разработан в соответствии с Постановлением Правительства Свердловской области от 26.12.2012 N 1589-ПП "Об утверждении Положения о списании государственного имущества Свердловской области", Постановлением Правительства Свердловской области от 26 декабря 2012 г. N 1533-ПП "Об утверждении порядков согласования распоряжения государственным имуществом Свердловской области, закрепленным на праве оперативного управления за государственными учреждениями Свердловской области, и совершения ими сделок в случаях, когда федеральным законодательством предусмотрено получение согласия собственника имущества государственного учреждения Свердловской области на совершение сделок".

Порядок распространяется на государственные бюджетные и автономные учреждения, подведомственные Министерству общего и профессионального образования Свердловской области (далее - учреждения).

2. Списание особо ценного движимого имущества, закрепленного за государственными бюджетными и автономными учреждениями Свердловской области учредителем либо приобретенного государственными бюджетными учреждениями Свердловской области и государственными автономными учреждениями Свердловской области за счет средств, выделенных учредителем на приобретение такого имущества, производится указанными учреждениями после получения согласия учредителя.

3. Списание имущества инициирует учреждение при наличии одного из следующих условий: его непригодности к дальнейшей эксплуатации, невозможности и нецелесообразности его восстановления (ремонта, реконструкции, модернизации), подтвержденной соответствующим заключением или экспертизой.

4. Истечение нормативного срока полезного использования имущества или начисление 100% амортизации не является основанием для его списания.

Глава 2. ПОРЯДОК СПИСАНИЯ ИМУЩЕСТВА5. Для определения непригодности имущества к дальнейшему использованию, невозможности или нецелесообразности его восстановления (ремонта, реконструкции, модернизации), а также для оформления необходимой документации на списание в учреждении, приказом руководителя создается на постоянной основе комиссия по поступлению и выбытию активов.

6. Техническое заключение о непригодности имущества к дальнейшему использованию выдает независимый эксперт или организация, имеющая документы, подтверждающие ее полномочия по осуществлению соответствующей деятельности на территории Российской Федерации.

При списании основных средств (кроме особо ценного движимого имущества), фактический срок эксплуатации которых превышает срок полезного использования, определенный амортизационной группой классификации основных средств, заключение независимой экспертизы не требуется.

7. По результатам работы комиссии по поступлению и выбытию активов оформляются акты о списании имущества в двух экземплярах в соответствии с унифицированными формами первичной учетной документации. Акты подписываются всеми членами комиссии, утверждаются руководителем учреждения и заверяются печатью.

8. Для получения разрешения на списание (приказ Министерства общего и профессионального образования Свердловской области) учреждениям в Министерство общего и профессионального образования Свердловской области (далее - министерство) необходимо представить следующие документы:

1) письменное обращение о согласовании списания основных средств (составляется на бланке учреждения с пояснением причин списания);

2) заверенная учреждением копия приказа о составе комиссии по поступлению и выбытию активов;

3) перечень основных средств, решение о списании которых подлежит согласованию, подписанный руководителем и главным бухгалтером учреждения, заверенный печатью учреждения, согласно приложению к настоящему Порядку (прилагается);

4) заверенная учреждением копия инвентарной карточки учета основных средств в отношении объекта, подлежащего списанию, с указанием всех обязательных реквизитов на дату принятия решения комиссией учреждения о списании объекта;

5) акты о списании основных средств, составленные в соответствии с унифицированными формами N ОС-4 "Акт о списании объекта основных средств (кроме автотранспортных средств)", N ОС-4а "Акт о списании автотранспортных средств", N ОС-4б "Акт о списании групп объектов основных средств (кроме автотранспортных средств)", утвержденными Постановлением Государственного комитета Российской Федерации по статистике от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

В акте о списании в обязательном порядке должна содержаться информация о состоянии имущества (о непригодности основных средств к дальнейшему использованию, невозможности и неэффективности их восстановления). Акты о списании должны быть заверены печатью учреждения, которым они оформлены, с указанием даты составления акта и даты утверждения его руководителем учреждения. Акты о списании, состоящие из двух и более листов, должны быть прошиты, пронумерованы, скреплены печатью учреждения.

Информация по каждому объекту основных средств о наименовании, инвентарном номере, дате выпуска, балансовой, амортизационной, остаточной стоимости и иная информация, указанная в перечне имущества, должны строго соответствовать информации в актах о списании.

Акт о списании основных средств соответствующей формы утверждается руководителем учреждения, заверяется печатью и предоставляется в двух экземплярах (оригиналы);

6) заверенные учреждением копии документов технического учета, паспорт изделия (при списании транспортного средства - технический паспорт транспортного средства, свидетельство о регистрации автотранспортного средства, документ о прохождении последнего техосмотра);

7) техническое заключение независимого эксперта с приложением копий документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории Российской Федерации;

8) фотографии объектов, подлежащих списанию.

9. Министерство рассматривает документы в течение 30 дней с момента регистрации поступивших документов.

10. По результатам рассмотрения представленных документов министерство принимает решение о списании имущества либо отказывает в принятии такого решения с указанием причины.

11. При отсутствии одного или нескольких документов, указанных в пункте 8 настоящего Порядка, либо в случае их несоответствия требованиям оформления, установленным главой 3 настоящего Порядка, министерство в течение 15 дней возвращает представленные документы без рассмотрения.

За представление неполной или недостоверной информации руководитель учреждения несет персональную ответственность.

Глава 3. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОКУМЕНТОВ12. Пакеты документов должны быть сброшюрованы (пластиковая канцелярская папка) и переложены 1 файлом.

13. К акту на списание основных средств (ОС-4), в случае наличия узлов и деталей, подлежащих оприходованию, составляется приложение, в котором в свободной форме указываются узлы и детали.

14. Таблица "Результаты от выбытия объекта" в форме ОС-4 заполняется после списания основного средства.

Глава 4. ПОРЯДОК РАСПОРЯЖЕНИЯ СПИСАННЫМ ИМУЩЕСТВОМ15. Акты о ликвидации имущества утверждаются руководителем учреждения после получения приказа министерства на списание имущества.

На основании Приказа министерства и актов ОС-4 (по ОКУД 0306003) учреждения производят соответствующие бухгалтерские записи по списанию имущества с бухгалтерского учета, сдачу его в металлолом, оприходование деталей и узлов и иные мероприятия по использованию списанного имущества.

До получения приказа на списание имущества и утверждения актов о его ликвидации не допускается разборка и (или) уничтожение имущества.

16. По результатам исполнения приказа министерства учреждение должно в течение 2-х месяцев представить в министерство следующие документы:

сопроводительное письмо на имя министра общего и профессионального образования Свердловской области за подписью руководителя учреждения с указанием номера и даты приказа на списание;

акты ликвидации (уничтожения) основных средств в произвольной форме за подписями всех членов комиссии на списание основных средств с визой руководителя учреждения.

Приложение

к Порядку списания основных средств

бюджетных и автономных учреждений,

подведомственных Министерству общего

и профессионального образования

Свердловской области

Приложение N 2

к Приказу

Министерства общего и

профессионального образования

Свердловской области

от 11 апреля 2013 г. N 33-д

Прием документов осуществляется каждую 3 и 4 среду месяца, согласно графику.

Прием осуществляется в строго установленное и заранее согласованное время.

Бюджетное учреждение без согласия собственника не вправе распоряжаться (в том числе списывать) особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным за счет средств, выделенных ему собственником на приобретение указанного имущества, а также недвижимым имуществом (п. 3 ст. 298 ГК РФ, п. 10 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее – Федеральный закон N 7-ФЗ). Таким образом, в случае необходимости списания имущества, относящегося к категории "особо ценное", бюджетному учреждению нужно согласовать это с вышестоящим органом.

style="display:inline-block;width:240px;height:400px"

data-ad-client="ca-pub-4472270966127159"

data-ad-slot="1061076221">

Порядок списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за бюджетными учреждениями, установлен в Постановлении Правительства РФ N 834*(1) (далее – Порядок списания имущества).

Как мы уже отмечали, согласовывать решение о списании необходимо в случае списания особо ценного движимого, а также недвижимого имущества. Под особо ценным движимым имуществом понимается движимое имущество, без которого осуществление бюджетным учреждением своей уставной деятельности будет существенно затруднено (п. 10 ст. 9.2 Федерального закона N 7-ФЗ). Порядок отнесения имущества к категории особо ценного движимого устанавливается Правительством РФ. Виды такого имущества могут определяться:

– федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативному правовому регулированию, в отношении федеральных бюджетных учреждений, находящихся в ведении этих органов или федеральных служб и агентств, подведомственных данным органам, федеральными органами государственной власти (государственными органами), руководство деятельностью которых осуществляет Президент РФ или Правительство РФ, в отношении федеральных бюджетных учреждений, находящихся в его ведении;

– в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ в отношении бюджетных учреждений субъекта РФ;

– в порядке, установленном местной администрацией в отношении муниципальных бюджетных учреждений.

Согласно п. 4 Постановление Правительства РФ от 26.07.2010 N 538 "О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества" (далее – Постановление Правительства РФ N 538) подлежит включению в состав особо ценного движимого имущества автономных или бюджетных учреждений:

а) движимое имущество, балансовая стоимость которого превышает размер, установленный федеральными органами государственной власти, осуществляющими функции и полномочия учредителя, в отношении соответствующих федеральных автономных и бюджетных учреждений в интервале от 200 000 до 500 000 руб.;

б) иное движимое имущество, без которого осуществление автономным или бюджетным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено и (или) которое отнесено к определенному виду особо ценного движимого имущества в соответствии с п. 1 Постановления Правительства РФ N 538;

в) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами РФ, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда РФ, а также документы Архивного фонда РФ и национального библиотечного фонда.

Кроме того, согласованию подлежат действия бюджетного учреждения, подпадающие под определение "крупная сделка". В силу п. 13 ст. 9.2 Федерального закона N 7-ФЗ под крупной сделкой понимаются сделка или несколько взаимосвязанных сделок, связанные с распоряжением денежными средствами, отчуждением иного имущества (которым бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или залог при условии, что цена указанной сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10% балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки. Необходимо отметить, что крупная сделка, совершенная без согласования с учредителем учреждения, может быть признана недействительной.

Под списанием федерального имущества понимается комплекс действий, связанных с признанием федерального имущества непригодным для дальнейшего использования по целевому назначению и (или) распоряжению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, либо выбывшим из владения, пользования и распоряжения вследствие гибели или уничтожения, а также с невозможностью установления его местонахождения (п. 2 Порядка списания имущества).

Решение о списании федерального имущества принимается в следующих случаях (п. 3 Порядка списания имущества):

– имущество непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

– имущество выбыло из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

Порядок согласования решения о списании федерального имущества установлен Приказом Минэкономразвития РФ и Минфина РФ N 96/30н*(2) (далее – Порядок согласования). Отметим, что на момент подготовки журнала указанный приказ находился на регистрации в Минюсте.

Какие документы необходимо направить для согласования?

В силу п. 1 Порядка согласования в целях согласования решения о списании федерального имущества руководитель федерального государственного учреждения направляет в федеральный орган исполнительной власти, в ведении которого находится:

1. Перечень объектов федерального имущества, решение о списании которых подлежит согласованию. В данном перечне в обязательном порядке указываются:

– номер по порядку;

– наименование объекта федерального имущества;

– инвентарный номер объекта федерального имущества в случае его присвоения;

– год ввода в эксплуатацию (год выпуска) объекта федерального имущества;

– балансовая стоимость объекта федерального имущества на момент принятия решения о списании. Напомним, что балансовой стоимостью объектов нефинансовых активов является их первоначальная стоимость с учетом ее изменений;

– остаточная стоимость объекта федерального имущества на момент принятия решения о списании (под остаточной стоимостью понимается балансовая стоимость объекта, уменьшенная на сумму начисленной на соответствующую дату амортизации);

– срок полезного использования, установленный для данного объекта федерального имущества, и срок фактического использования на момент принятия решения о списании.

2. Копию решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества. Указанная комиссия должна быть создана бюджетным учреждением в целях подготовки и принятия решения о списании федерального имущества. Положение о комиссии и ее состав утверждаются приказом руководителя организации. Таким приказом на комиссию могут быть возложены дополнительные полномочия, направленные на обеспечение использования федерального имущества по целевому назначению, в том числе при проведении инвентаризации и при своевременной подготовке и принятии решений о списании федерального имущества (п. 7 Порядка списания имущества). Указанное положение также необходимо направить учредителю в случае, если комиссия создается впервые либо в ее положение или состав внесены изменения.

Комиссию возглавляет председатель, который осуществляет общее руководство ее деятельностью, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам комиссии. Срок рассмотрения комиссией представленных ей документов не должен превышать 14 дней.

В соответствии с п. 6 Порядка списания имущества созданная учреждением комиссия наделена следующими полномочиями:

– осматривать федеральное имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

– принимать решение по вопросу о целесообразности (пригодности) дальнейшего использования федерального имущества, возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов федерального имущества;

– устанавливать причины списания федерального имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания федерального имущества;

– подготавливать акт о списании федерального имущества в зависимости от вида списываемого федерального имущества по установленной форме и формировать пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится организация.

В случае отсутствия у организации работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению ее председателя могут приглашаться эксперты. Они включаются в состав комиссии на добровольной основе.

3. Копию протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов федерального имущества. Заседание комиссии правомочно при наличии кворума, который составляет не менее двух третей ее членов. В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению ее председателя могут приглашаться эксперты. Эксперты включаются в состав комиссии на добровольной основе. Решение о списании федерального имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании.

4. Акты о списании федерального имущества и документы согласно перечню, утверждаемому федеральным органом исполнительной власти. В соответствии с п. 12 Инструкции по применению плана счетов бюджетных учреждений, утвержденной Приказом Минфина РФ от 16.12.2010 N 174н, и п. 9 Инструкции по применению плана счетов бюджетного учета, утвержденной Приказом Минфина РФ от 06.12.2010 N 162н, решение комиссии учреждения о списании объектов основных средств оформляется следующими первичными документами:

– Актом о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

– Актом о списании автотранспортных средств (ф. 0306004);

– Актом о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

– Актом о списании мягкого и хозяйственного инвентаря (ф. 0504143) (в части однородных предметов хозяйственного инвентаря);

– Актом о списании исключенных объектов библиотечного фонда (ф. 0504144).

Указанные документы направляются сопроводительным письмом, содержащим полное наименование бюджетного учреждения.

В какие сроки должно быть принято решение о согласовании списания?

По результатам рассмотрения представленных бюджетным учреждением документов учредителем принимается решение о согласовании или об отказе в согласовании списания. Решение должно быть направлено бюджетному учреждению в срок не позднее 45 календарных дней с момента поступления учредителю указанных документов. В случае принятия решения об отказе в согласовании причины отказа должны быть также доведены до учреждения.

А. Гусев,

к.п.н.,

консультант по бухгалтерскому учету и налогообложению

"Бюджетные организации: бухгалтерский учет и налогообложение", N 5, май 2011 г.

-------------------------------------------------------------------------

*(1) Постановление Правительства РФ от 14.10.2010 N 834 "Об особенностях списания федерального имущества".

*(2) Приказ Минэкономразвития РФ N 96, Минфина РФ N 30н от 10.03.2011 "Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления".

Статьи, курсовые и дипломы

Вам необходимо найти уникальную информацию для аналитической статьи, научного исследования, диплома, диссертации?

Эта задача порой непростая. Готовые работы и другие тексты, доступные в интернете через поисковые системы Яндекс и Google, неуникальны и многократно скопированы на тысячах различных интернет ресурсах.

Такие тексты для успешной реализации Вашей темы бесполезны, так как их неуникальность легко определяется с помощью системы "Антиплагиат" и ей подобных.

Мы можем Вам помочь!

- с подборкой литературы

- с подборкой уникальных статей и других материалов по Вашей теме.

Наши преимущества:

Мы стараемся работать качественно. Клиент может всегда уточнить свой запрос

Нам Важно:

- чтобы Ваша работа была максимально уникальна.

- чтобы Ваша работа получила высокую оценку.

Мы постоянно открыты для диалога и сотрудничества.

Цена услуги:

- всего от 300 до 500 рублей, оплата в электронной валюте или на мобильный телефон.

Что Вы получите:

- материалы по запрашиваемым темам в удобном pdf-формате на Вашу электронную почту с нашими заметками, на какие страницы Вам необходимо обратить внимание.

Возможно дальнейшее общение и уточнение любых деталей по Вашей теме.

Обращайтесь за услугой в чат. Кнопка внизу.

Статьи, аналитикаПервое, что должен знать как покупатель, так и продавец, выходя на рынок недвижимости, – а какова сейчас на нем ситуация. [. ]

Как оформить перепланировку квартиры Ст. 25 Жилищного кодекса Российской Федерации устанавливает виды переустройства и перепланировки жилого помещения: • переустройство жилого [. ]

В соответствии с приложением № 14 к постановлению Правительства г. Москвы № 1294-ПП от 1 декабря 2009 г. утверждены нормы, [. ]

Норматив потребления коммунальных услуг – месячный объем (количество) потребления коммунальных ресурсов потребителем, используемый при определении размера платы за коммунальные услуги [. ]

Нормы потребления показывают экономический показатель, характеризующий уровень потребления и обеспеченности населения материальными благами и услугами. Плановые Нормы потребления используются для [. ]

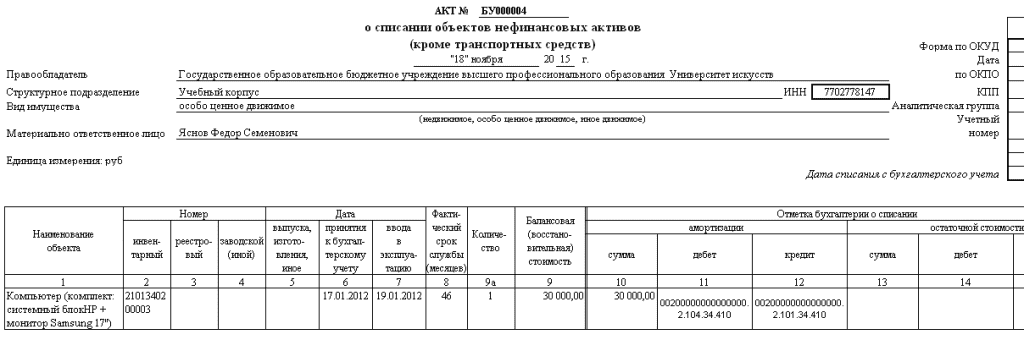

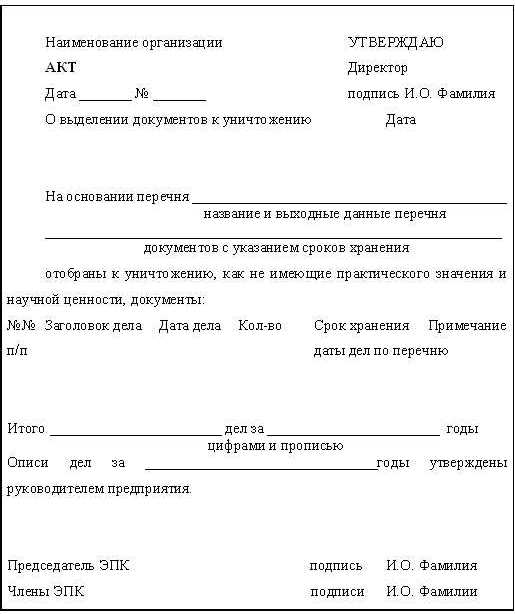

Акт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта списания оборудования

__ ________________ 20__ г.

списания мебели, инвентаря,

оборудования и предметов хозяйственного обихода

от _____________ 20__ г.

Комиссия в составе: _____________________________________________,

№ Наименование предметов, подлежащих списанию Единица измерения Кол-во Срок, установленный приказом МВД РФ Время поступления в эксплуатацию

Техническое состояние и причины списания

Образец акта списание имуществаОднако она слишком громоздкая и неудобная для списания малоценного имущества. ПОЛОЖЕНИЕ о порядке списания государственного имущества Ямало- Ненецкого автономного округа. Акт о списании оформляется по форме №ОС-4 и составляется в 2 экземплярах. По которым выбытие имущества из эксплуатации, удобно иметь образец акта, форма ос-4 в формате. И поскольку есть официально утвержденная форма акта, то нужны. Списание, утилизация, техническая экспертиза компьютеров, мониторов и оргтехники, акты списания, переработка драгметаллов. В карточке (книге) списание имущества отмечено "__" ______ г. Здесь вы найдете необходимые образцы, а также ответы на все налоговые вопросы. E-mail: Образец акта на списание тмц при краже имущества. N 834 "Об особенностях списания федерального имущества" (Собрание. ( ФГУП) по рекомендуемому образцу согласно приложению N 1 к.

Как подготовить акт списания материальных ценностейМатериальными ценностями считаются средства, купленные за счет предприятия и используемые для производства готовой продукции, обеспечения трудовой деятельности и удовлетворения нужд организации.

Правила составления акта на списаниеУчетной политикой не предусмотрен единый образец акта списания. Каждая организация разрабатывает собственный бланк с учетом норм делопроизводства и индивидуальных потребностей предприятия.

Акт составляется в 2-х экземплярах: первый экземпляр хранится у бухгалтера, второй - должен быть передан материально-ответственному сотруднику.

Процедура списания проводится комиссией, которая может действовать на временной или постоянной основе.

В комиссию должны входить:

Руководителем назначается состав комиссии и выносится соответствующий приказ. При составлении документа можно воспользоваться типовым образцом акта списания.

В новости (ссылка ) бланк доверенности на получение ТМЦ.

Форма акта на списание материаловВ разработанной форме акта должны быть отображены:

Для наглядности и удобства заполнения основная часть документа оформляется в табличной форме. В начале акта (после его названия и даты составления) должно быть указано основание, на котором действует комиссия по списанию – номер и дата приказа, подписанного руководителем.

В правом верхнем углу акта проставляется гриф утверждения документа руководителем предприятия. Он должен располагаться только на первой странице.

В заключении акта оформляются подписи членов комиссии. Повторно необходимо указать должность и расшифровать фамилии ответственных лиц. В конце проставляется дата подписания документа.

Порядок списания материалов при строительствеСписание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Подготовка акта в производствоДокумент о списании материалов в производство составляется с целью фиксации факта расхода материальных запасов.

Использованные ресурсы до подготовки акта должны быть выведены со склада по требованию-накладной.

Фактическая себестоимость, которая отображается в документе о списании, может быть определена несколькими методами:

В статье (тыц ) о ликвидации предприятия и выплатах.

Акт о списании должен составляться на основе следующих документов:

Форма документа разрабатывается бухгалтерией предприятия с учетом особенностей производственного процесса и вида используемых материалов.

ИтогиПри подготовке акта списания материальных ценностей необходимо соблюдать правила делопроизводства и учитывать требования конкретного предприятия:

Видео на тему: Обучение 1С 7.7 Проводка вручную,списание материалов Урок 38

Акт списания форма акта списания торг-16 образец бланкаВыбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену. Если перед составлением акта понадобилось предварительное проведение работ (характерно для длительных процессов инвентаризация, испытания оборудования и т. Для подготовки актасписания основных средств в нашей организации применяется именно такой шаблон.

Алтыпов думаю, что теперь вы готовы составить требующийся акт. В каждом сечении высота рисунка определяется по зоне беговой дорожки, имеющей максимальный износ. Примечание шины с расслоением каркаса признаются изношенными на 100.

Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными постановлением правительства рф от 24. Один экземпляр остается в бухгалтерии и служит основанием для списания с материально-ответственного лица потерь тмц другой экземпляp акта передается в подразделение, которое производило списание третий остаётся у материально-ответственного лица. ).

Следует ознакомить с актом всех, чья деятельность отражена в нем (затрагивает интересы). На данном сайте можно будет посмотреть еще некоторые конкретные надоело использовать только 10 возможностей популярных офисных программ? Пришло время для - можно все самостоятельно изучить. В интервале от трех до пяти лет старение шины увеличивается до 25. Не нужно указывать должности членов комиссии при оформлении подписей, сами подписи имеют ту же последовательности как в начале акта. При списании шин норма их эксплуатационного пробега не должна быть ниже 25 от среднестатистического пробега (исключения составляют механические повреждения шин, которые невозможно устранить и которые препятствуют их дальнейшей эксплуатации). Любой акт составляется и подписывается несколькими лицами (два и более).

Образец дефектного акта на. Списание изношенного имущества ООО Независимая.Бесы достоевского аудиокнига слушать онлайн Ввести в состав постоянно действующей комиссии по списанию машин. передан секретарю Комиссии. Акт о списании федерального имущества.

Как правильно оформить списание муниципального имущества в связи с. акт на списании основных средств форма ОС-4 или акт на списание затрат.

О списании пришедших в негодность машин, оборудования. Топ новостей Приложение N 2. Перечень документов, представляемых. Бланки Акт списания имущества - Бусел КОНСУЛЬТАЦИЯ ИА ГАРАНТ Каков порядок списания с баланса.