Рейтинг: 4.1/5.0 (1920 проголосовавших)

Рейтинг: 4.1/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Составление и представление в Росстат формы «1-турфирма» обязательно практически для всех организаций и ИП, занятых в туристическом бизнесе (включая иностранных юрлиц, действующих в РФ, и фирмы-банкроты). Исключением являются микропредприятия, осуществляющие деятельность турагентств, относящуюся к кодам ОКВЭД:

Поскольку ИП в большинстве своем соответствуют статусу микропредприятий, представление такой формы для них обязательным оказывается крайне редко.

Если у отчитывающегося лица имеются обособленные подразделения, то оно формирует несколько форм отчета: по лицу без подразделений и по каждому из обособленных подразделений. Представлять их нужно в территориальные органы Росстата в соответствии с местонахождением каждого из объектов, в отношении которого составляется форма. Если место осуществления деятельности не совпадает с местом нахождения, то подача формы происходит по месту фактического ведения деятельности.

Форма является годовой, составляется по итогам прошедшего года и сдается в Росстат не позднее 15 апреля года, следующего за отчетным.

Непредставление ее в Росстат приведет к административному наказанию для организации и ее должностных лиц.

Подробнее о размерах штрафов, налагаемых с 2016 года за несданную в Росстат отчетность, читайте в материале «Не сдавать статотчетность стало накладнее».

«1-турфирма»: порядок оформленияБланк формы и указания по ее заполнению утверждены приказом Росстата от 02.07.2015 № 295. Обязательными ее реквизитами, как и для любой другой формы статистической отчетности, являются:

Дополнительно для организаций указываются:

Все понятия, связанные с туристской деятельностью, используемые в форме, заимствованы из закона РФ «Об основах туристской деятельности в Российской Федерации» от 24.11.1996 № 132-ФЗ. Дополнительно в указаниях по заполнению поясняется вопрос отнесения стран к СНГ или иным зарубежным странам.

Стоимостные показатели, вносимые в форму, выражаются в тысячах рублей с одним знаком после запятой. В части стоимости турпродукта, оцениваемой в иностранной валюте, указания по заполнению делают отсылку к курсу ЦБ, действующему на дату осуществления операции по его реализации.

Заполнение основной части документа в значительной степени зависит от того, кем он составляется (юрлицом или ИП), и от вида деятельности, осуществляемой отчитывающимся лицом. Эти два параметра определяют необходимость внесения данных в те или иные разделы и особенности заполнения отдельных их строк.

Виды деятельности, существенные для составления формы, делятся:

В тексте указаний по заполнению формы подробно рассматриваются нюансы внесения данных в нее в зависимости от видов и условий осуществления деятельности (с примерами для сложных случаев). Кроме того, здесь же приводятся формулы, необходимые для контроля правильности отражения цифр в соответствующих разделах и строках.

Особенности бланка «1-турфирма»Бланк формы «1-турфирма» состоит из 5 разделов:

На бланке формы обозначены линии отрыва, предназначенные для ИП, которые оставляют для заполнения им только:

Т. е. специальные разделы, отведенные для заполнения формы ИП, в ней отсутствуют. При этом представляется, что обозначенные на бланке линии отрыва не вполне соответствуют целям составления формы для ИП. Какую-то информацию о своей деятельности они в форму вносить должны, если у них появляется обязанность по ее представлению.

Разд. 3, 4, а также та часть справочного раздела, которая связана с аналитикой распределения турпродуктов по субъектам РФ, однозначно (исходя из комментариев в их наименованиях) относятся к организациям, осуществляющим все иные виды деятельности, кроме экскурсионной. Таким образом, ИП, у которых возникает необходимость в представлении формы, их заполнять не должны. Однако очевидно, что, несмотря на существование обозначенных на бланке линий отрыва, отсекающих все разделы формы, им нужно будет внести данные в ее разд. 1, 2 и ту часть справочного раздела, которая касается сведений об однодневном обслуживании экскурсантов.

Для организаций обязательными являются те же разделы, которые, по нашему мнению, необходимо заполнять отчитывающимся ИП, а все прочие разделы подлежат заполнению при наличии у организации соответствующих их содержанию видов и условий ведения деятельности и присутствия необходимой информации по ним.

Образец заполнения формы «1-турфирма» для юрлица можно увидеть на нашем сайте.

Форму «1-турфирма» должно составлять большинство юрлиц, занимающихся туристской деятельностью. Объем данных, вносимых в эту форму, в значительной степени определяется видом деятельности юрлица и условиями ее осуществления. Поэтому внимательного изучения при заполнении формы требуют указания по ее составлению.

Таблица 2. Типовой образец регистрационной формы для средства размещения.

Таблица 3. Формула дневника по учету туристских расходов

ОпределенияВ настоящем Федеральном законе используются следующие основные понятия:

Туризм - временные выезды (путешествия) граждан Российской Федерации, иностранных граждан и лиц без гражданства (далее - граждане) с постоянного места жительства в оздоровительных, познавательных, профессионально-деловых, спортивных, религиозных и иных целях без занятия оплачиваемой деятельностью в стране (месте) временного пребывания;

Туристская деятельность - туроператорская и турагентская деятельность, а также иная деятельность по организации путешествий;

Туризм внутренний - путешествия в пределах Российской Федерации лиц, постоянно проживающих в Российской Федерации;

Туризм выездной - путешествия лиц, постоянно проживающих в Российской Федерации, в другую страну;

Туризм въездной - путешествия в пределах Российской Федерации лиц, не проживающих постоянно в Российской Федерации;

Туризм социальный - путешествия, субсидируемые из средств, выделяемых государством на социальные нужды;

Туризм самодеятельный - путешествия с использованием активных способов передвижения, организуемые туристами самостоятельно;

Турист - гражданин, посещающий страну (место) временного пребывания в оздоровительных, познавательных, профессионально-деловых, спортивных, религиозных и иных целях без занятия оплачиваемой деятельностью в период от 24 часов до 6 месяцев подряд или осуществляющий не менее одной ночевки;

Туристские ресурсы - природные, исторические, социально-культурные объекты, включающие объекты туристского показа, а также иные объекты, способные удовлетворить духовные потребности туристов, содействовать восстановлению и развитию их физических сил;

Туристская индустрия - совокупность гостиниц и иных средств размещения, средств транспорта, объектов общественного питания, объектов и средств развлечения, объектов познавательного, делового, оздоровительного, спортивного и иного назначения, организаций, осуществляющих туроператорскую и турагентскую деятельность, а также организаций, предоставляющих экскурсионные услуги и услуги гидов-переводчиков;

Тур - комплекс услуг по размещению, перевозке, питанию туристов, экскурсионные услуги, а также услуги гидов-переводчиков и другие услуги, предоставляемые в зависимости от целей путешествия;

Туристский продукт - право на тур, предназначенное для реализации туристу;

Продвижение туристского продукта - комплекс мер, направленных на реализацию туристского продукта (реклама, участие в специализированных выставках, ярмарках, организация туристских информационных центров по продаже туристского продукта, издание каталогов, буклетов и другое);

Реализация туристского продукта - деятельность туроператора или турагента по заключению договора о реализации туристского продукта с туристом или иным заказчиком туристского продукта, а также деятельность туроператора и (или) третьих лиц по оказанию туристу услуг в соответствии с данным договором

Туроператорская деятельность - деятельность по формированию, продвижению и реализации туристского продукта, осуществляемая на основании лицензии юридическим лицом или индивидуальным предпринимателем (далее - туроператор);

Турагентская деятельность - деятельность по продвижению и реализации туристского продукта, осуществляемая на основании лицензии юридическим лицом или индивидуальным предпринимателем (далее - турагент);

Услуги гида-переводчика - деятельность профессионально подготовленного физического лица по ознакомлению туристов с туристскими ресурсами в стране (месте) временного пребывания;

Туристская путевка - документ, подтверждающий факт передачи туристского продукта;

Туристский ваучер - документ, устанавливающий право туриста на услуги, входящие в состав тура, и подтверждающий факт их оказания.

В системе показателей выделяют три группы:

Показатели производства турпродукта: объем, структура, динамика туристическо-экскурсионных услуг;

Показатели социально-экономической эффективности: динамика уровня производительности труда, эффективность использования капитальных вложений, основных фондов и оборотных средств, материальных, трудовых ресурсов, рентабельность.

Для характеристики туристической деятельности применяют показатели:

Количество мест в средствах размещения, в том числе в гостиницах, мотелях, общежитиях для приезжих, туристических базах;

Количество туристических предприятий;

Численность пассажиров на туристической и экскурсионно-прогулочной транспортной линиях, их доля в общей численности пассажиров.

Кроме того, для страноведческих и региональных сопоставлений целесообразно исчислять «представительные характеристики»:

Число иностранных туристов на одного жителя страны, количество поездок внутреннего и выездного туризма на одного жителя страны для оценки интенсивности туризма;

Долю занятых в туристической индустрии в общей численности занятых в экономике региона/области;

Долю расходов на туристско-экскурсионные и санаторно-оздоровительные услуги в общем объеме платных услуг населению страны.

Особое место в системе экономических показателей занимают специфические показатели, характеризующие производство и потребление туристических услуг.

Нормативная часть Бланк формы 1-турфирма для отчёта за период (см. Приложение 1)Форма утверждена постановлением Госкомстата РФ от 25 июля 2002 г. №158.

Указанияпо заполнению формы федерального

Респондентами по форме федерального статистического наблюдения № 1-турфирма являются юридические лица, граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), за исключением микропредприятий, занимающиеся туристской деятельностью, основной вид экономической деятельности которых идентифицируется кодами Общероссийского классификатора видов экономической деятельности (ОКВЭД) 1 ). 63.3, 63.30, 63.30.1, 63.30.2, 63.30.3, 63.30.4, а также юридические лица с другими кодами ОКВЭД по основному виду деятельности, если они зарегистрированы в Едином федеральном реестре туроператоров 2) .

Респондент заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения.

При наличии у респондента обособленных подразделений, расположенных на территории других субъектов Российской Федерации – настоящая форма заполняется как по каждому такому обособленному подразделению, так и по респонденту в целом без обособленных подразделений, расположенных на территории других субъектов Российской Федерации.

Заполненная форма по обособленному подразделению предоставляется респондентом в территориальный орган Росстата по месту нахождения этого обособленного подразделения, по респонденту в целом (без обособленных подразделений) - по месту нахождения респондента.

В случае, когда респондент (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Нарушение порядка представления статистической информации, а равно представление недостоверной статистической информации влечет ответственность, установленную статьей 13.19 Кодекса Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ, а также статьей 3 Закона Российской Федерации от 13.05.92 N 2761-1 "Об ответственности за нарушение порядка представления государственной статистической отчетности"

В соответствии со статьей 6 Федерального закона от 27.07.2006 N 152-ФЗ "О персональных данных" обработка персональных данных осуществляется для статистических целей при условии обязательного обезличивания персональных данных

юридические лица, граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), за исключением микропредприятий, занимающиеся туристской деятельностью:

20 апреля после отчетного периода

Приказ Росстата:

Об утверждении формы

от 10.08.2011 N 351

О внесении изменений (при наличии)

от _______ N _____

- территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу

Наименование отчитывающейся организации _________________________________

Почтовый адрес __________________________________________________________

Линия отрыва (для отчетности, предоставляемой индивидуальным предпринимателем)

отчитывающейся организации по ОКПО

Фактические виды туристской деятельности, которыми Ваша организация занималась в отчетном периоде (нужное обвести кружком)

Сведения о Вашей организации внесены в Единый федеральный реестр туроператоров

Ваша организация применяет упрощенную систему налогообложения

туроператорская и турагентская

Раздел 1. Сведения о персонале

За отчетный период

Средняя численность работников, включая внешних совместителей и работников, выполнявших работы по договорам гражданско-правового характера

в том числе без внешних совместителей и работников, выполнявших работы по договорам гражданско-правового характера

Из строки 10: имеют профессиональное туристское образование

работники в возрасте до 30 лет

Из строки 10 по категориям должностей:

Раздел 2. Основные экономические показатели

Код по ОКЕИ. тысяча рублей - 384

За отчетный период

Средства, поступившие от реализации туристского продукта (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

в том числе сумма комиссионных, агентских и иных вознаграждений

Средства, перечисленные поставщикам туристского продукта за услуги, оказанные за пределами Российской Федерации

Средства, перечисленные поставщикам туристского продукта за услуги, оказанные на территории Российской Федерации, без комиссионных, агентских и иных вознаграждений, полученных туроператором от продажи населению турпродукта, сформированного другим туроператором (сумма строк с 20 по 27)

в том числе поставщикам:

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

от 27 июля 2012 года N 422

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, административными правонарушениями в сфере экономики и туризмом

(с изменениями на 26 августа 2015 года)

1. Утвердить прилагаемые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие:

годовые с отчета за 2012 год:

N 1-услуги "Сведения об объеме платных услуг населению" (Приложение N 1 );

____________________________________________________________________

В Указания по заполнению формы N 1-услуги. утвержденной настоящим приказом, внесены изменения приказом Росстата от 1 апреля 2014 года N 224 .

____________________________________________________________________

N 1-ИП (услуги) "Сведения об объеме платных услуг, оказанных населению индивидуальным предпринимателем" (Приложение N 2 );

N 1-турфирма "Сведения о деятельности туристской фирмы" (Приложение N 3);

(Форма утратила силу с отчета за 2014 год - приказ Росстата от 15 августа 2014 года N 523 .

N 1-КСР "Сведения о деятельности коллективного средства размещения" (Приложение N 4);

(Форма утратила силу с отчета за 2014 год - приказ Росстата от 15 августа 2014 года N 523 .

N 1-АЭ "Сведения об административных правонарушениях в сфере экономики" (Приложение N 5);

(Форма утратила силу с отчета за 2013 год - приказ Росстата от 17 июля 2013 года N 284 .

месячную с отчета за январь 2013 года:

Приложение N 3 к форме П-1 "Сведения об объеме платных услуг населению по видам" (Приложение N 6);

(Форма утратила силу с отчета за январь 2016 года - приказ Росстата от 26 августа 2015 года N 390 .

____________________________________________________________________

В Указания по заполнению формы Приложение N 3 к форме П-1, утвержденной настоящим приказом, внесены изменения приказом Росстата от 1 апреля 2014 года N 224 .

____________________________________________________________________

квартальную с отчета за I квартал 2013 года:

N 1-ДА (услуги) "Обследование деловой активности в сфере услуг" (Приложение N 7).

(Форма утратила силу с отчета за I квартал 2014 года - приказ Росстата от 17 июля 2013 года N 284 .

2. Установить предоставление данных по указанным в пункте 1 настоящего приказа формам федерального статистического наблюдения по адресам и в сроки, установленные в формах.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившим силу приказ Росстата от 10 августа 2011 года N 351 в части утверждения форм федерального статистического наблюдения N 1-турфирма, N 1-АЭ, N 1-КСР, N 1-услуги, N 1-ДА (услуги), N Приложение N 3 к форме N П-1.

Руководитель Федеральной

службы государственной статистики

А.Е.Суринов

(с изменениями на 1 апреля 2014 года)

Респондентами по форме федерального статистического наблюдения N 1-услуги являются юридические лица (коммерческие и некоммерческие организации, в том числе казенные учреждения) независимо от формы собственности и организационно-правовой формы, за исключением микропредприятий, оказывающие платные услуги населению или владеющие информацией об объемах оказанных населению услуг другими организациями или индивидуальными предпринимателями, адвокатские образования, включая адвокатские кабинеты.

Респондент заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения. При наличии у респондента обособленных подразделений, расположенных на территории других субъектов Российской Федерации - настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу в целом без этих обособленных подразделений (на территории других субъектов Российской Федерации).

Заполненная форма предоставляется респондентом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения респондента (без обособленных подразделений). В случае, когда респондент (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Организации-банкроты, на которых введено конкурсное управление, не освобождаются от предоставления сведений по указанной форме. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п.3 ст.149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" ) организация-должник считается ликвидированной и освобождается от предоставления сведений по указанной форме.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части формы указывается полное наименование респондента в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению, указывается наименование обособленного подразделения и респондента, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Респондент проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО ) на основании Уведомления о присвоении кода ОКПО. направляемого (выдаваемого) организациям территориальными органами Росстата.

По обособленным подразделениям респондента указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

По строке 001 показывается общий объем платных услуг населению, который представляет собой денежный эквивалент объема услуг, оказанных резидентами российской экономики (юридическими лицами, зарегистрированными на территории Российской Федерации) гражданам Российской Федерации, а также гражданам других государств (нерезидентам), потребляющим те или иные услуги на территории Российской Федерации.

Адвокатские образования, включая адвокатские кабинеты, отражают по этой строке и строке 028 суммы денежных средств, полученных от граждан в виде вознаграждений за оказанную им юридическую помощь и (или) компенсации расходов, связанных с исполнением адвокатом поручения.

Оплата услуг гражданами (потребителями услуг) может осуществляться за наличный расчет (через кассу организации), либо по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков (что также учитывается как реализация за наличный расчет).

Объем платных услуг населению приводится в фактически действовавших рыночных ценах, включающих налог на добавленную стоимость, акцизы и аналогичные обязательные платежи.

По строкам 002-031 общий объем платных услуг населению в соответствии с действующим Общероссийским классификатором услуг населению (ОКУН ), утвержденным постановлением Госстандарта России от 28.06.93 N 163 (с изменениями и дополнениями) распределяется по видам.

При заполнении строк 001-031 формы необходимо руководствоваться Указаниями по заполнению в формах федерального статистического наблюдения показателя "Объем платных услуг населению", размещенными на официальном сайте Росстата www.gks.ru в разделе "Предпринимательство", подраздел "Розничная торговля и услуги населению" в рубрике "Методология".

По строке 013 отчитываются юридические лица, оказывающие парикмахерские и косметические услуги, кроме учреждений медицинского профиля, которые должны отражать объемы предоставленных населению косметических услуг по строке 025.

По строке 030 показывается объем социальных услуг, предоставляемых гражданам пожилого возраста и инвалидам на платной основе учреждениями социального обслуживания всех форм собственности.

Для целей заполнения настоящей формы федерального статистического наблюдения под обособленным подразделением понимается любое территориально обособленное от организации подразделение, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах.

Признание обособленного подразделения таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

(Примечание дополнительно включено приказом Росстата от 1 апреля 2014 года N 224 )

Уважаемый предприниматель!

Федеральная служба государственной статистики проводит выборочное обследование деятельности индивидуальных предпринимателей, занимающихся оказанием платных услуг населению.

Если в истекшем году Вы оказывали услуги населению за плату или выступали посредником в приеме платежей с граждан за оказанные им другой организацией или индивидуальным предпринимателем услуги, то просьба указать вид оказываемых услуг и сумму полученных в оплату денежных средств (с учетом налогов):

Код по ОКЕИ. тысяча рублей - 384

За отчетный год

Лицо, ответственное за предоставление статистической информации (лицо, уполномоченное предоставлять статистическую информацию от имени гражданина, осуществляющего предпринимательскую деятельность без образования юридического лица)

(номер контактного телефона)

(дата составления документа)

Благодарим за сотрудничество

Форму N 1-ИП (услуги) предоставляют граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), оказывающие платные услуги населению или владеющие информацией об объемах оказанных населению услуг другими организациями или индивидуальными предпринимателями.

Форма заполняется каждым индивидуальным предпринимателем, прошедшим государственную регистрацию и получившим статус предпринимателя без образования юридического лица.

Форма не предоставляется индивидуальными предпринимателями, осуществляющими сельскохозяйственную деятельность, продажу населению товаров и оказывающих услуги общественного питания.

В кодовой части формы в обязательном порядке заполняются поля с персональными уникальными кодами предпринимателя без образования юридического лица: ОКПО - на основании Уведомления о присвоении кода ОКПО. направляемого (выдаваемого) территориальными органами Росстата, ИНН - на основании данных налоговой службы.

При ответе на вопрос по графе 4 показывается объем платных услуг населению, который представляет собой денежный эквивалент объема услуг, оказанных гражданам Российской Федерации, а также гражданам других государств, потребляющим те или иные услуги на территории Российской Федерации.

ремонт, окраска и пошив обуви

ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи, ремонт, пошив и вязание трикотажных изделий

ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, ремонт и изготовление металлоизделий

При заполнении формы необходимо руководствоваться Указаниями по заполнению в формах федерального статистического наблюдения показателя "Объем платных услуг населению", размещенными на официальном сайте Росстата www.gks.ru в разделе "Предпринимательство", подраздел "Розничная торговля и услуги населению" в рубрике "Методология".

Редакция документа с учетом

изменений и дополнений подготовлена

АО "Кодекс"

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, административными правонарушениями в сфере экономики и туризмом (с изменениями на 26 августа 2015 года)

ПРИКАЗ Росстата от 26-08-2008 205 ОБ УТВЕРЖДЕНИИ ФОРМ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ДЛЯ ОРГАНИЗАЦИИ СТАТИСТИЧЕСКОГО. Актуально в 2016 году

Указания по заполнению формы N 1-турфирмаФорму N 1-турфирма предоставляют юридические лица, граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), за исключением микропредприятий, занимающиеся туристской деятельностью.

Юридические лица и индивидуальные предприниматели предоставляют указанную форму федерального статистического наблюдения по месту их нахождения. Когда юридическое лицо не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Юридические лица, имеющие обособленные подразделения, заполняют настоящую форму:

- о деятельности юридического лица, включая обособленные подразделения, расположенные на территории субъекта Российской Федерации по месту его нахождения (осуществления деятельности);

- о деятельности юридического лица и отдельно каждого обособленного подразделения, осуществляющего деятельность на территории данного субъекта Российской Федерации;

- о деятельности каждого обособленного подразделения, расположенного на территории других субъектов Российской Федерации, и направляют их в территориальные органы Росстата по месту их нахождения (осуществления деятельности) по установленному адресу.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица, в том числе в обособленных подразделениях.

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица (индивидуального предпринимателя), к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо (индивидуальный предприниматель) проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально обособленного подразделения.

Фирма-туроператор (обведен код 01), имеющая собственные турагентства, выделенные на отдельный баланс, во избежание повторного счета представляет сведения без учета данных по этим агентствам. Если турагентства не выделены на отдельный баланс, то головная фирма должна включить данные по ним в свой отчет.

Турфирмы с сезонным характером работы (работающие не полный календарный год) представляют форму на общих основаниях.

Все стоимостные показатели в форме приводятся в тысячах рублей, с одним десятичным знаком, остальные показатели - в целых числах.

В форме используются основные понятия в соответствии с Федеральным законом от 24 ноября 1996 г. N 132-ФЗ (с изменениями от 10 января 2003 г. 22 августа 2004 г. 5 февраля 2007 г.) "Об основах туристской деятельности в Российской Федерации".

Туроператорская деятельность - деятельность по формированию, продвижению и реализации туристского продукта, осуществляемая юридическим лицом или индивидуальным предпринимателем (туроператор).

Турагентская деятельность - деятельность по продвижению и реализации (продаже населению) туристского продукта, осуществляемая юридическим лицом или индивидуальным предпринимателем (турагент).

Туристский продукт - комплекс услуг по перевозке и размещению, оказываемых за общую цену (независимо от включения в общую цену стоимости экскурсионного обслуживания и (или) других услуг) по договору о реализации туристского продукта.

Продвижение туристского продукта - комплекс мер, направленных на реализацию туристского продукта (реклама, участие в специализированных выставках, ярмарках, организация туристских информационных центров, издание каталогов, буклетов и другое).

Код 01 обводят турфирмы, которые занимаются либо только туроператорской деятельностью, либо туроператорской и турагентской деятельностью одновременно, а также турфирмы, которые реализуют путевки, предоставляющие лишь отдельные виды услуг (проезд, проживание), но зарегистрированы как туроператор.

Код 02 - только турагентской деятельностью.

Код 03 обводят турфирмы, которые занимаются только продвижением турпродукта без его реализации.

Код 04 обводят турфирмы, которые только оформляют визу, заграничный паспорт, бронируют места в гостинице и др. т.е. они не реализуют путевки, но зарегистрированы как туроператор или как турагент.

Код 05 обводят турфирмы, которые занимались в отчетном году только экскурсионной деятельностью. А если турфирмы занимались организацией экскурсий одновременно с туристской деятельностью, то они должны обвести один из кодов 01 - 04.

В том случае если головная организация и ее структурные подразделения, состоящие на ее балансе, занимают собственные и арендуемые помещения, то отчитывающаяся турфирма обводит и код 06 и 07.

По строке 14 из строки 13 выделяется численность работников, имеющих профессиональное образование в сфере туризма.

По строке 16 из строки 13 выделяются работники до 30 лет включительно.

По строкам 17 - 20 из строки 13 турфирмы приводят среднюю численность работников в распределении по занимаемым должностям.

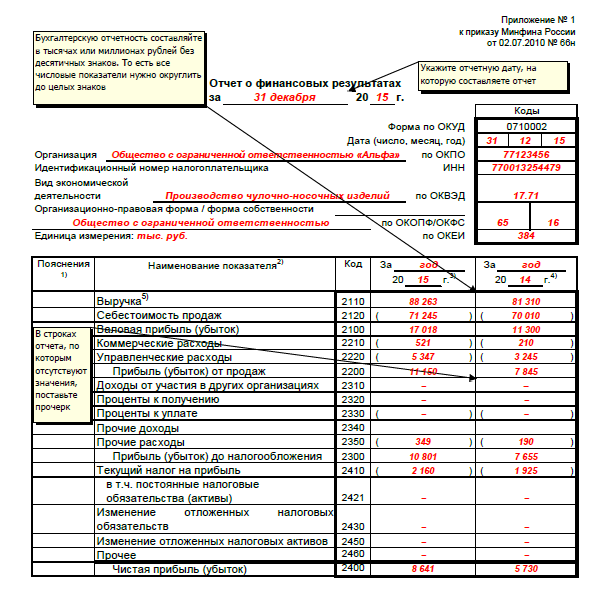

Все турфирмы в строке 21 показывают выручку (нетто) от туристской деятельности (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей). Данные этой строки должны соответствовать данным бухгалтерской формы N 2 "Отчет о прибылях и убытках". Для малых предприятий, ведущих бухгалтерский учет по упрощенной форме, эти данные содержатся в форме N В-6 (оплата) "Ведомость учета реализации" или в форме N К-1 "Книга (журнал) учета фактов хозяйственной деятельности". Для турфирм, которые обвели код 02, в сумму по строке 21 не включается стоимость путевки (тура), а отражается только сумма комиссионных.

Если турфирмы предоставляют еще и экскурсионные услуги, не входящие в состав тура, то по строке 22 из строки 21 выделяется выручка только от экскурсионной деятельности. При этом для тех турфирм, которые обвели код 05, данные строки 21 будут равны данным строки 22.

Турфирмы, которые обвели коды 01 - 04 по строке 23, из строки 21 выделяют суммы полученных комиссионных, агентских и иных вознаграждений. При этом для тех турфирм, которые обвели коды 02 - 04 и не занимались экскурсионной деятельностью, данные строки 23 должны быть больше или равны данным строки 21 за счет НДС.

Турфирмы, которые обвели код 01, по строке 23 показывают свои комиссионные, если они действуют и как турагенты, т.е. покупают туры у других турфирм и реализуют их.

Турфирмы, которые кроме туристской деятельности занимаются еще дополнительно и реализацией авиа- или железнодорожных билетов, не должны показывать свои комиссионные за их реализацию в строках 21 и 22 и соответственно не должны показывать в строках 23 - 27 и в разделе 2 расходы, связанные с этим видом деятельности.

По строке 24 показываются расходы, связанные с туристской деятельностью. Основанием для заполнения строки 24 является приложение к бухгалтерскому балансу (раздел "Расходы по обычным видам деятельности (по элементам затрат)"), для малых предприятий, ведущих бухгалтерский учет по упрощенной форме, - форма N В-3 "Ведомость учета затрат на производство" или форма N К-1 .

По строкам 25 - 28 расходы на туристскую деятельность распределяются по элементам. Строка 24 для турфирм, которые обвели код 11, должна быть равна сумме строк с 25 по 28.

При невозможности заполнения строк 25, 27, 28 (если организация ведет бухгалтерский учет без использования регистров бухучета) при помощи прямого счета она могут быть определены расчетным путем (в процентах к выручке, как косвенные затраты, по удельному весу занятых в туристской деятельности и т.д.).

Если туроператоры имеют на своем балансе турагентства, которые занимаются реализацией турпутевок, то они по строке 29 из строки 24 выделяют расходы на их содержание (на содержание помещений, оплату работников и т.п.).

Организации, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доход, строки 24 - 29 не заполняют. А организации, которые в качестве объекта налогообложения выбрали доход, уменьшенный на величину расходов, заполняют строки 24 - 26 на основе "Книги учета доходов и расходов" и в соответствии со статьей 346.16 Налогового кодекса Российской Федерации (часть II). При этом данные строки 24 могут быть больше или равны сумме данных строк 25, 26.

В строке 30 показывается сумма обязательных платежей в бюджет и внебюджетные фонды.

Раздел 2. Заполняют турфирмы, если они используют услуги сторонних организаций. По графе 3 показываются все расходы на услуги сторонних организаций, используемые при производстве туристского продукта.

В графе 4 показываются расходы по приобретению услуг у организаций, являющихся резидентами. Резидентом является любая российская организация, созданная в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации, включая филиалы, отделения и представительства резидентов, не являющихся юридическими лицами и расположенные за пределами России. В графе 5 - у организаций-нерезидентов. Нерезидентом является любая организация, созданная в соответствии с законодательством иностранного государства, с местонахождением за пределами Российской Федерации, включая филиалы, отделения и представительства нерезидентов, не являющихся юридическими лицами и расположенные в России. Графа 3 равна сумме граф 4 и 5 по всем строкам.

Раздел 3. Заполняют турфирмы, которые обвели код 01 или 02.

По строке 46 показываются все туристские путевки, реализованные турфирмой, включая путевки, проданные другой турфирме, другим организациям для их перепродажи. В строке 47 выделяется количество и стоимость турпутевок, реализованных только населению, включая путевки, реализованные организациям, которые приобрели их для своих сотрудников, а не для перепродажи (равна сумме строк 48, 49, 51, 52 по всем графам). В графе 4 отражается продажная стоимость путевок. Стоимость путевок, проданных иностранным гражданам через зарубежные представительства фирмы за валюту, пересчитывается в рубли по официальному курсу валют, установленному Банком России на момент совершения операции.

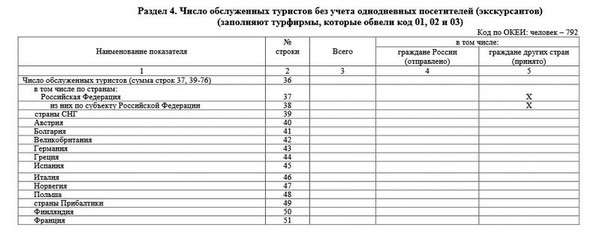

Раздел 4. Заполняют турфирмы, которые обвели код 01 или 02.

По строке 53 показывается общее число обслуженных туристов, которые приобрели туристские путевки, учтенные по строке 47 графе 3 раздела 3. В соответствии с Федеральным законом "Об основах туристской деятельности в Российской Федерации": "турист - лицо, посещающее страну (место) временного пребывания в лечебно-оздоровительных, рекреационных, познавательных, физкультурно-спортивных, профессионально-деловых, религиозных и иных целях без занятия деятельностью, связанной с получением дохода от источников в стране (месте) временного пребывания, на период от 24 часов до 6 месяцев подряд или осуществляющее не менее одной ночевки в стране (месте) временного пребывания". В графе 3 отражается число всех обслуженных туристов, из которых в графе 4 выделяются граждане России, а в графе 5 - граждане других государств. Строка 53 по всем графам равна сумме строк 54, 56 86. В строке 55 из строки 54 по графе 4 показывается число российских туристов, отправленных по турпутевкам по субъекту РФ, в котором работает отчитывающаяся турфирма, а в строке 86 по графе 4 из строки 53 графы 4 - по турпутевкам с посещением двух и более стран.

СПРАВКА. По строке 87 показывается число обслуженных экскурсантов, т.е. лиц, посещающих страну (место) временного пребывания в познавательных целях на период менее 24 часов без ночевки в стране (месте) временного пребывания и использующих услуги экскурсовода (гида), гида-переводчика. Из строки 87 по строке 88 выделяются иностранные граждане. По строке 89 турфирмы, которые обвели код 03 или 04, показывают число обслуженных граждан.

В свободных строках турфирмы, которые заполнили раздел 4, приводят расшифровку числа отправленных туристов по России с разбивкой по субъектам Российской Федерации, в том числе и по субъекту РФ, где осуществляет свою деятельность отчитывающаяся турфирма. Если турист отправлен по России с посещением нескольких субъектов Российской Федерации, где он осуществляет ночевку, то в свободных строках необходимо перечислить все субъекты РФ. В этом случае сумма всех свободных строк по графе 4 будет больше данных строки 54 графы 4 раздела 4, а сумма всех свободных строк по графе 5 больше данных строки 53 графы 5 раздела 4. Если турист посещает несколько субъектов РФ только с экскурсионной целью, т.е. без ночевки (например, в автобусных турах, круизах), то в свободных строках указывается только конечный пункт, где турист осуществляет ночевку. Графа 3 не заполняется.

По строке 200 организация, представившая отчет, отражает свою принадлежность к Российскому союзу туриндустрии.

.jpg)