Рейтинг: 4.1/5.0 (1817 проголосовавших)

Рейтинг: 4.1/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

Согласно ч. 2 ст. 180 ТК РФ о предстоящем увольнении в связи с ликвидации организации (предприятия) или прекращением деятельности ИП работники должны быть уведомлены персонально и под роспись не менее чем за два месяца до увольнения.

В соответствии с ч. 3 ст. 180 ТК РФ любой работник вправе по своему желанию расторгнуть трудовой договор раньше установленного срока. Поэтому руководитель в уведомлении может проинформировать работника о возможности досрочно расторгнуть трудовой договор путем подачи соответствующего заявления.

Чаще всего уведомление о ликвидации организации (прекращении деятельности ИП) составляется в отношении каждого работника в двух экземплярах.

На экземпляре работодателя сотрудник указывает, что ознакомлен с уведомлением. ставит дату и подпись.

При отказе работника от подписи на бланке уведомления составляется акт об отказе ознакомиться с документом в присутствии двух свидетелей, что будет служить подтверждением того, что сотруднику сообщили об увольнении.

Уведомление о ликвидации организации (прекращении деятельности ИП) регистрируется в соответствующем журнале регистрации.

Содержание уведомления работника о ликвидации организации (прекращении деятельности ИП)Уведомление работника о ликвидации организации (прекращении деятельности ИП) составляется в произвольной форме и может писаться от руки либо печататься на компьютере.

В образце уведомления могут указываться следующие данные:

Этот документ используется в следующих процедурах:

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Ликвидация фирмы – длительный и сложный процесс, который требует строгого соблюдения всех законодательных норм, регулирующих данный вопрос. Своевременное уведомление органов власти, кредиторов и других лиц избавит учредителя от многих проблем, включающих наложение штрафов и отсрочку в проведении процедуры.

Теория

Уведомить о прекращении деятельности обязаны все субъекты хозяйствования. Не имеет значения ни форма собственности, ни правовой статус. Однако процедура имеет ряд нюансов, о которых пойдёт речь далее.

Когда заполнять?Ликвидация юрлица – это фактически прекращение деятельности фирмы. Чтобы процедура прошла должным образом в соответствии со всеми законодательными нормами, необходимо выполнить ряд условий.

В первую очередь, составляется специальное уведомление о ликвидации. На формирование документа дается три дня после принятия директором решения о ликвидации. Дата отсчитывается со дня подписания соответствующего протокола учредительного собрания.

Уведомление составляется по форме Р15001 и заверяется у нотариуса.

Вместе с уведомлением составляется решение учредителя о ликвидации либо протокол на собрании учредителей. Сообщение по форме Р15001 заполняется также при создании ликвидационной комиссии.

Каковы последствия ликвидации ООО путем смены генерального директора и учредителей? Узнайте сейчас.

Куда подавать?Решение о ликвидации вместе с уведомлением подается в налоговую инспекцию, ранее осуществившую регистрацию фирмы.

Документы может отнести сам учредитель или доверенное лицо (представитель с нотариально заверенной доверенностью). Допускается отправка уведомления по почте или через интернет. Сотрудник налоговой службы обязан предоставить расписку в получении документа.

Сроки

Уведомление составляется и направляется в течение трех рабочих дней после принятия решения о ликвидации. Сотрудники налогового органа вносят в ЕГРЮЛ запись о том, что фирма находится на стадии ликвидации. После этого в учредительные документы нельзя вносить какие-либо корректировки.

Порядок заполненияПредприятие, руководство которого приняло решение о прекращении деятельности, приступает к документальному оформлению. Важно соблюсти все законодательные требования во избежание возможных проблем. Контролирующие органы придирчиво относятся к каждому заполненному документу.

Внесение сведений о предприятии

Уведомление заполняется следующим образом:

Вместе с уведомлением в налоговую инспекцию направляется решение о ликвидации и сообщение по форме С-09-4 «О реорганизации или ликвидации организации».

Как заполнять сообщение:

Бланк справки С-09-4 можно скачать здесь:

Смотрите видео об уведомлении о ликвидации юридического лица Уведомление о ликвидации в случае смены комиссииУчредитель, решивший ликвидировать организацию, обязан также направить в налоговую уведомление о создании ликвидационной комиссии или назначении ликвидатора. Сотрудники налоговой вносят в ЕГРЮЛ соответствующие отметки и предоставляют учредителю (или представителю) выписку из реестра и соответствующее свидетельство.

Также необходимо направить уведомление в кредитную организацию. Банковский специалист внесет изменения в учетную карточку и укажет в ней председателя комиссии. Председателем ликвидационной комиссии обычно назначается сам руководитель фирмы. В состав комиссии могут также входить юристы, бухгалтеры, экономисты и т. д.

Если по каким-либо причинам возникает необходимость в смене председателя ликвидационной комиссии, в налоговую необходимо предоставить уведомление по форме Р14001, а также решение комиссии о смене председателя.

С 2014 года при подаче уведомления Р14001 доверенным лицом требуется нотариальная доверенность.Изменения в составе самой комиссии, не считая её главы, не требуют обязательного оповещения.

Скачайте форму для заполнения Р14001

Кого еще нужно уведомлять о ликвидации?

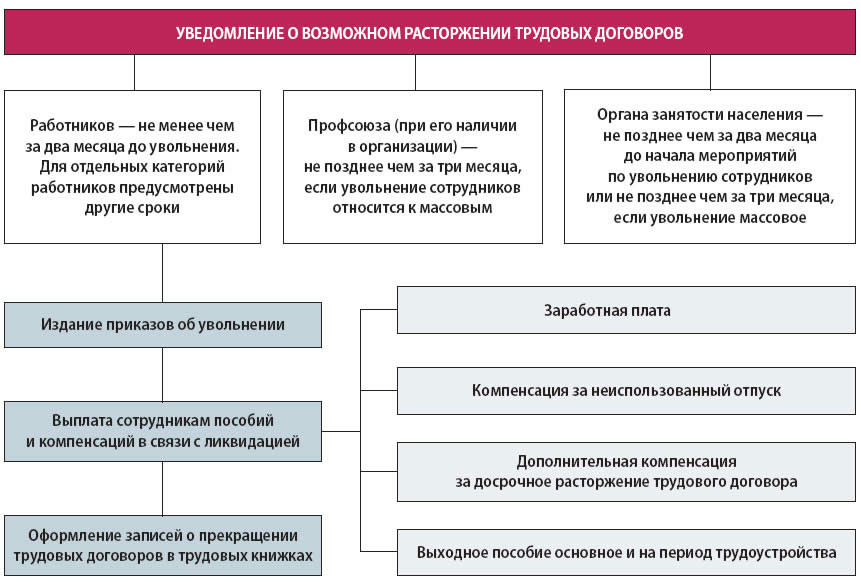

Учредитель после принятия решения о ликвидации обязан уведомить об этом своих работников. Сотрудники должны узнать о таком решении как минимум за два месяца до увольнения. Если в организации действует профсоюзный орган, его необходимо поставить в известность за три месяца до массового сокращения работников.

Уведомление об увольнении сотрудников в связи с ликвидацией фирмы также направляется в службу занятости по месту нахождения компании. Вся информация, включая ФИО сотрудников, их должности, специальности, квалификации, оклад, направляется с центр занятости как минимум за два месяца до увольнения. В службу занятости также нужно сообщить, имеются ли среди увольняемых работников кредиторы.

Каждый из сокращаемых сотрудников должен получить зарплату и выходное пособие. Более того, за каждым из работников сохраняется заработная плата вместе со всеми пособиями и льготами на время поиска другого места работы (на срок до трех месяцев).

Кредиторов

Каждый из кредиторов должен быть уведомлен лично. Для этого составляются и направляются письменные сообщения о ликвидации, в которых прописываются сроки, отведенные для заявления кредитором своих требований. Ликвидация предприятия с кредиторской задолженностью осуществляется после оповещения каждого контрагента.

На все это отводится два месяца. В случае, если один из кредиторов не получает уведомление в установленные сроки, его требования должны быть удовлетворены в первую очередь (раньше требований кредиторов, ответивших на уведомление заявлением с требованиями).

Платит ли НДС индивидуальный предприниматель? Смотрите в статье.

Образец трудового договора с генеральным директором по совместительству ищите здесь.

Государственных внебюджетных фондовФирмы, являющиеся плательщиками страховых взносов, обязаны сообщать в ПФР и ФСС о предстоящей ликвидации. Уведомление направляется в письменном виде. Сделать это нужно в течение трех дней после принятия решения о ликвидации.

Установленной законом формы такого уведомления в настоящий момент нет, фирма может самостоятельно составить уведомление.

Общие рекомендации по заполнению уведомления в ФСС и ПФР:

В документе расписывается директор фирмы или обладающий такими полномочиями представитель. Если уведомление подписывает представитель, к документу нужно приложить копию заверенной доверенности.

Уведомление можно передать при личном посещении ПФР и ФСС, а также, отправив по почте заказным письмом с уведомлением. Уведомление рекомендуется составлять в нескольких экземплярах (в каждый фонд подается по два экземпляра). Один экземпляр остается у представителя фирмы или учредителя, при этом на каждом экземпляре должна стоять отметка о принятии сотрудником фонда предоставленного уведомления. Отказ в предоставлении уведомления приводит к взысканию штрафа в размере двухсот рублей за каждый непредоставленный документ. Привлечение к ответственности осуществляется органом, контролирующим поступление страховых взносов.

При ликвидации предприятия придется расставаться и с сотрудниками. О том, как правильно провести увольнение и окончательный расчет с работниками, читайте в статье.

Ликвидация организации — это процедура, в результате которой прекращаются все ее права и обязанности. Они не переходят в по рядке правопреемства к другим лицам (п. 1 ст. 61 ГК РФ). После ликвидации компании ни один из кредиторов не сможет потребовать исполнения каких бы то ни было обязательств. Все расчеты, в том числе и с увольняемыми работниками, должны быть закончены в течение процедуры ликвидации.

Проведением ликвидации занимается ликвидационная комиссия. Ее назначают учредители (участники) юридического лица или орган, принявший решение о ликвидации юридического лица (п. 2 ст. 62 ГК РФ).

Ликвидационная комиссия должна разработать и утвердить план ликвидации предприятия. Помимо пунктов о составлении промежуточного баланса, инвентаризации имущества, сверке с контрагентами и налоговыми органами план должен включать и пункт об увольнении персонала ликвидируемого общества.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УВОЛЬНЕНИЯ

При ликвидации предприятия работодатель вправе уволить всех сотрудников без исключения (п. 1 ч. 1 ст. 81 ТК РФ). В том числе находящихся в отпуске или на больничном, беременных женщин, сотрудниц, имеющих детей в возрасте до трех лет, и т. д.

Предупреждаем об увольнении

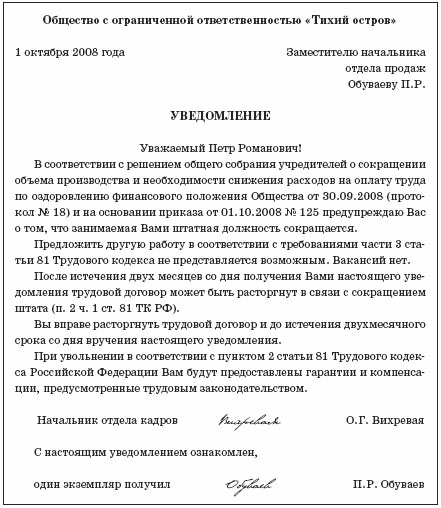

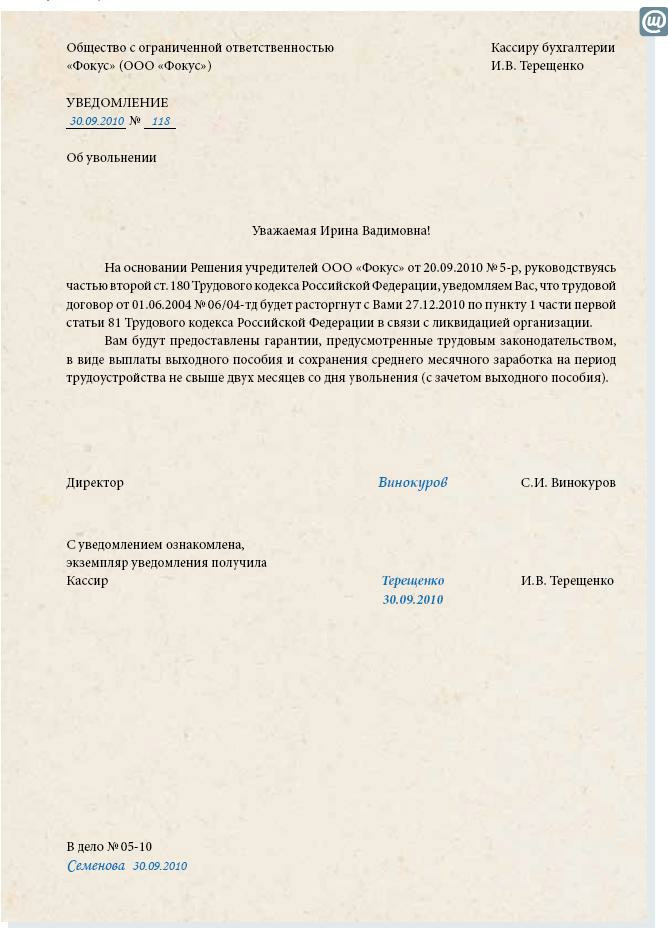

Для работников процедура ликвидации начинается с того, что им вручается уведомление об увольнении. Предупредить сотрудников о предстоящем увольнении руководство обязано под расписку и не менее чем за два месяца (ч. 2 ст. 180 ТК РФ). Это относится как к основным работникам, так и к тем сотрудникам, которые работают в организации по совместительству. Образец уведомления приведен ниже.

Образец уведомления о предстоящем увольнении в связи с ликвидацией организации

Общество с ограниченной ответственностью «Премьера»

департамента информационных технологий

о предстоящем увольнении в связи с ликвидацией организации

Уважаемый Александр Анатольевич!

Доводим до Вашего сведения, что на основании решения учредителей ООО «Премьера» от 01.04.2008 № 5 организация будет ликвидирована, в связи с чем трудовой договор, заключенный с Вами, подлежит досрочному расторжению.

30 июня 2008 года (по истечении не менее двух месяцев со дня получения настоящего уведомления) Вы будете уволены на основании пункта 1 части 1 статьи 81 ТК РФ с выплатой выходного пособия.

Генеральный директор Музыкантский В.В. Музыкантский

С уведомлением ознакомлен: Певцов А.А. Певцов

28 апреля 2008 года

Один экземпляр уведомления работодатель отдает сотруднику, а другой, на котором последний расписался и указал дату, — оставляет себе. Со следующего дня начинается отсчет двухмесячного срока.

Если работник отказывается подписать уведомление, администрация предприятия составляет специальный акт, в котором этот факт фиксируется. Акт должны подписать представители работодателя и любой другой сотрудник. В этом случае течение двухмесячного срока начинается со дня, следующего за днем составления акта. Образец акта смотрите ниже.

По истечении двух месяцев после вручения уведомления об увольнении работодатель вправе издать приказ об увольнении работника ликвидируемого предприятия. Приказ издается по форме № Т-8, утвержденной постановлением Госкомстата России от 05.01.2004 № 1. Образец приказа приведен на с. 32.

Образец акта об отказе работника от подписания уведомления

Общество с ограниченной ответственностью «Премьера»

об отказе работника от подписания уведомления

о предстоящем увольнении в связи

с ликвидацией предприятия и получения его на руки

28 апреля 2007 года

Я, начальник отдела кадров Р.О. Фуга, составила настоящий акт о том, что в связи с ликвидацией ООО «Премьера» работник А.А. Чайкин, занимающий в настоящее время должность осветителя, был персонально письменно предупрежден о предстоящем увольнении 28 апреля 2007 года.

Подписать уведомление и получить его на руки он отказался.

Данный факт подтверждают свидетели:

— инспектор по кадрам Лира Л.Л. Лира

— суфлер Тишайшая А.А. Тишайшая

Начальник отдела кадров Фуга Р.О. Фуга

После того как работник ознакомится (под расписку) с приказом об увольнении, в его трудовую книжку вносится запись о прекращении трудового договора на основании пункта 1 части 1 статьи 81 Трудового кодекса.

ОБЯЗАТЕЛЬСТВА РАБОТОДАТЕЛЯ ПЕРЕД УВОЛЬНЯЕМЫМИ РАБОТНИКАМИ

Работникам, с которыми расторгается трудовой договор в связи с ликвидацией предприятия, администрация обязана выплатить:

— заработную плату за фактически отработанные дни в месяце увольнения;

— компенсацию за неиспользованный отпуск;

— выходное пособие.

С увольняемыми сотрудниками необходимо рассчитаться в последний день их работы. Если работник в день увольнения не работал, то деньги ему выплачивают на следующий день после того, как он за ними обратился. Об этом говорится в части 1 статьи 140 Трудового кодекса.

Для учета и расчета заработной платы и других выплат, причитающихся работнику при увольнении, применяется записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) по форме № Т-61, утвержденной постановлением Госкомстата России от 05.01.2004 № 1. Образец составления записки-расчета приведен на с. 39.

КОМПЕНСАЦИЯ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК ПРИ УВОЛЬНЕНИИ

— за неиспользованные ежегодные основные отпуска;

— дополнительные отпуска, предусмотренные трудовым законодательством.

На что может претендовать работник

Если работник не был в отпуске несколько лет, то компенсация выплачивается ему за все годы. Об этом говорится в части 1 статьи 127 Трудового кодекса.

Работнику, который трудится в организации менее полугода, компенсация за неиспользованный отпуск выплачивается в общем порядке.

Если продолжительность отпуска работника установлена в календарных днях, то и компенсация за неиспользованный отпуск рассчитывается исходя из количества неиспользованных календарных дней. Если же дополнительный отпуск предоставлен в рабочих днях, то и компенсация рассчитывается исходя из количества рабочих дней.

Как рассчитать размер компенсации

На сегодняшний день единственным документом, разъясняющим порядок расчета суммы компенсации, являются Правила об очередных и дополнительных отпусках, утвержденные НКТ СССР от 30.04.30 № 169. Они применяются в части, не противоречащей Трудовому кодексу (ст. 423 ТК РФ).

Как рассчитать сумму денежной компенсации за неиспользованный отпуск?

Сначала необходимо определить количество неиспользованных календарных дней отпуска. При этом нужно учесть, что продолжительность ежегодного оплачиваемого отпуска — 28 календарных дней (ч. 1 ст. 115 ТК РФ). Отпуск предоставляется не за календарный, а за рабочий год. Первый рабочий год начинается с первого дня работы по трудовому договору и заканчивается спустя 12 календарных месяцев при условии, что никакие события не нарушали его течения.

За каждый из 12 календарных месяцев рабочего года работнику положено отгулять 2,33 календарного дня отпуска (28 календ. дн. 12 мес.) (письмо Роструда от 23.06.2006 № 944-6).

Число дней отпуска, положенное работнику за каждый месяц работы, умножают на количество месяцев, проработанных сотрудником. Если последний месяц расчетного года сотрудник отработал не полностью, применяют методы округления: менее 15 дней отбрасывают, а 15 дней и более — округляют до целого месяца (п. 35 Правил об очередных отпусках, утвержденных НКТ СССР от 30.04.30 № 169).

При расчете компенсации за неиспользованный отпуск количество дней неиспользованного отпуска нельзя округлять в меньшую сторону (письмо Минздравсоцразвития России от 07.12.2005 № 4334-17).

Первый рабочий год у системного администратора А.А. Певцова начался 1 марта 2005 года. У него не было периодов, исключаемых из стажа, учитываемого при предоставлении отпуска, перечисленных в части 2 статьи 121 Трудового кодекса. Всего с 1 марта 2005 года по 30 июня 2008 года он отгулял 42 дня ежегодного оплачиваемого отпуска (в 2006 году — 28 календарных дней и в 2007 году — 14 календарных дней). Необходимо определить количество дней неиспользованного отпуска.

РЕШЕНИЕ. Определим, какое количество календарных дней ежегодного оплачиваемого отпуска работник мог использовать начиная с 1 марта 2005 года:

— 28 календарных дней — за первый рабочий год — с 01.03.2005 по 28.02.2006;

— 28 календарных дней — за второй рабочий год — с 01.03.2006 по 28.02.2007;

— 28 календарных дней — за третий рабочий год — с 01.03.2007 по 29.02.2008;

— 9,32 календарного дня (2,33 календ. дн.#4 мес.) — за четвертый рабочий год — с 01.03.2008 по 30.06.2008.

Всего 93,32 календарного дня. Таким образом, работник не использовал 51,32 календарного дня (93,32 календ. дн. – 42 календ. дн.). Оплате подлежат 52 календарных дня.

Для определения суммы компенсации за неиспользованный отпуск необходимо умножить сумму среднего дневного заработка на количество неиспользованных дней отпуска. Порядок расчета среднего дневного заработка приведен в пункте 10 Положения об особенностях исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922.

В бухгалтерском учете сумму компенсации за неиспользованный отпуск включают в состав текущих расходов организации (п. 5 ПБУ 10/99 «Расходы организации») и учитывают на тех же счетах учета затрат, что и заработную плату:

ДЕБЕТ 20 (26, 44. ) КРЕДИТ 70

— начислена компенсация за неиспользованный отпуск;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— удержан НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

— выдана компенсация за неиспользованный отпуск.

Основной ежегодный оплачиваемый отпуск. Сумма компенсации за неиспользованный основной отпуск при увольнении:

— включается в состав расходов на оплату труда при расчете налога на прибыль (п. 8 ст. 255 НК РФ);

— облагается НДФЛ (п. 3 ст. 217 НК РФ);

— не облагается ЕСН, поскольку такая выплата является компенсационной (подп. 2 п. 1 ст. 238 НК РФ);

— не облагается страховыми взносами на обязательное пенсионное страхование (ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», далее — Закон № 167-ФЗ);

— не облагается взносами на травматизм (п. 1 Перечня выплат, на которые не начисляются страховые взносы в ФСС России, утвержденного постановлением Правительства РФ от 07.07.99 № 765, далее — Перечень выплат, на которые не начисляются взносы в ФСС России).

Сводные сведения о налогообложении компенсаций за неиспользованный ежегодный оплачиваемый отпуск приведены в таблице на с. 44.

ПРИМЕР 2. Воспользуемся данными примера 1. Системный администратор А.А. Певцов не отгулял 52 календарных дня ежегодного оплачиваемого отпуска.

Для расчета компенсации за неиспользованный отпуск необходимо определить средний дневной заработок А.А. Певцова. Расчетный период — с 1 июня 2007 года по 31 мая 2008 года — он отработал полностью. Оклад работника 29 400 руб. За 12 месяцев расчетного периода сотруднику было начислено 352 800 руб. (29 400 руб.#12 мес.). Необходимо определить сумму компенсации за неиспользованный отпуск, сумму заработка за июнь, отразить на счетах бухгалтерского учета проводки по начислению и налогообложению этих сумм.

РЕШЕНИЕ. Средний дневной заработок равен 1000 руб. (352 800 руб. 12 мес. 29,4 календ. дн.), где 29,4 — среднемесячное число календарных дней.

Компенсация за неиспользованный отпуск составит 52 000 руб. (1000 руб.# #52 календ. дн.).

В бухгалтерском учете бухгалтер сделал следующие проводки:

ДЕБЕТ 26 КРЕДИТ 70

— 81 400 руб. (29 400 руб. + 52 000 руб.) — начислена заработная плата за июнь и компенсация за неиспользованный отпуск;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физичес-ких лиц»

— 10 582 руб. (81 400 руб.#13%) — удержан налог на доходы физических лиц;

ДЕБЕТ 70 КРЕДИТ 50

— 70 818 руб. (81 400 руб. - 10 582 руб.) — выплачены сотруднику заработная плата за июнь и компенсация за неиспользованный отпуск.

Дополнительный оплачиваемый отпуск. Дополнительные отпуска могут быть предусмотрены не только трудовым законодательством, но и коллективными договорами. От этого обстоятельства зависит порядок их налогообложения.

Если дополнительный отпуск предусмотрен трудовым законодательством, то налоги на суммы компенсаций за неиспользованный дополнительный отпуск при увольнении начисляются в том же порядке, что и при выплате компенсации за неиспользованный ежегодный оплачиваемый отпуск.

Расходы на выплату компенсаций за неиспользованный дополнительный отпуск, установленных коллективным договором, но не предусмотренных трудовым законодательством, при исчислении налога на прибыль не учитываются. Об этом говорится в пункте 24 статьи 270 Налогового кодекса.

На сумму компенсации не начисляются:

— ЕСН (п. 3 ст. 236 НК РФ);

— страховые взносы на обязательное пенсионное страхование (п. 2 ст. 10 Закона № 167-ФЗ);

— взносы на травматизм (п. 1 Перечня выплат, на которые не начисляются страховые взносы в ФСС России).

Сводные данные о налогообложении компенсаций за неиспользованный дополнительный отпуск приведены в таблице на с. 44.

Выходное пособие предназначено для того, чтобы возместить работнику заработок, который он не сможет получить за месяц, следующий за днем увольнения.

Выходное пособие выплачивается:

— в размере среднего месячного заработка (ч. 1 ст. 178 ТК РФ);

— в размере двухнедельного среднего заработка — работникам, занятым на сезонных работах (ч. 3 ст. 296 ТК РФ).

Работникам-совместителям выходное пособие выплачивается в полном объеме.

Если работник заключил трудовой договор на срок до двух месяцев, выходное пособие при увольнении не выплачивается (ч. 3 ст. 292 ТК РФ).

Как рассчитать размер пособия

Выходное пособие исчисляется исходя из количества рабочих дней в первом месяце после увольнения и среднего дневного заработка. Обратите внимание: средний дневной заработок для расчета выходного пособия определяется иначе, чем средний дневной заработок для расчета компенсации за неиспользованный отпуск, предоставляемый в календарных днях. Его рассчитывают путем деления суммы заработной платы, фактически начисленной в расчетном периоде, на количество фактически отработанных в этот период рабочих дней (п. 9 Положения об особенностях исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922).

ПРИМЕР 3. На основе данных примера 2 необходимо рассчитать выходное пособие А.А. Певцову.

РЕШЕНИЕ. Сумму начисленного заработка за расчетный период с 1 июня 2007 года по 31 мая 2008 года берем ту же — 352 800 руб. А количество фактически отработанных рабочих дней за этот период составляет 249.

Средний дневной заработок равен 1416,87 руб. (352 800 руб. 249 раб. дн.).

Количество рабочих дней в июле 2008 года (по производственному календарю) — 23.

Таким образом, работнику начислено выходное пособие в размере 32 588,01 руб. (1416,87 руб.#23 раб. дн.).

Выходное пособие сверх нормы

В трудовом или коллективном договоре могут быть предусмотрены дополнительные по сравнению с трудовым законодательством основания для выплаты выходного пособия, а также устанавливаться повышенные размеры пособий (ч. 4 ст. 178 ТК РФ). Такие пособия выплачиваются на основании решения собственников организации.

СРЕДНИЙ МЕСЯЧНЫЙ ЗАРАБОТОК НА ПЕРИОД ТРУДОУСТРОЙСТВА

Помимо выходного пособия трудовым законодательством работникам, уволенным в связи с ликвидацией предприятия, гарантировано сохранение среднего месячного заработка на период трудоустройства (ч. 1 ст. 178 ТК РФ).

Порядок назначения и расчета

Средний месячный заработок на период трудоустройства сохраняется за бывшим сотрудником в течение двух месяцев после увольнения. При этом сумма выходного пособия, выплаченная сотруднику при увольнении, засчитывается в счет выплат за первый месяц периода трудоустройства (ч. 1 ст. 178 ТК РФ). Обратите внимание: если выходное пособие выплачивается авансом независимо от факта трудоустройства бывшего работника, то средний заработок за период трудоустройства — по истечении второго месяца и на основании подтверждающих документов.

Среднемесячный заработок работник получит только в том случае, если он не сможет устроиться на новую работу. Чтобы подтвердить этот факт, бывший сотрудник должен предъявить трудовую книжку. Если же сотрудник заключил трудовой договор в течение второго месяца, то средний заработок ему следует выплатить только за те дни второго месяца, пока он не был трудоустроен.

ПРИМЕР 4. В ООО «Премьера» 1 сентября 2008 года обратился бывший сотрудник А.А. Певцов, уволенный 30 июня 2008 года в связи с ликвидацией организации, с просьбой выплатить ему средний месячный заработок за август (второй месяц после увольнения). А.А. Певцов устроился на работу 20 августа 2008 года. В качестве подтверждения он предъявил заверенную по новому месту работы копию трудовой книжки. Необходимо определить сумму среднего месячного заработка за второй месяц (с 1 по 19 августа 2008 года) по календарю пятидневной рабочей недели за 13 рабочих дней.

РЕШЕНИЕ. Сумма среднего месячного заработка составила 18 419,31 руб. (1416,87 руб.#13 раб. дн.).

По решению службы занятости работодателю придется выплатить средний месячный заработок и за третий месяц в случае, если в течение первых двух недель после увольнения сотрудник обратился в службу занятости населения и не трудоустроился (ч. 2 ст. 178 ТК РФ).

В бухгалтерском учете сумма среднего месячного заработка на период трудоустройства включается в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

Обратите внимание: если на момент обращения организация уже ликвидирована, то сотрудник не сможет получить среднемесячный заработок на период трудоустройства за третий месяц.

Кто имеет право на сохранение среднего заработка на период трудоустройства

Право на получение среднего заработка на период трудоустройства зависит от условий трудового договора и наличия особых льгот у самого работника.

Права нет. Средний заработок на период трудоустройства не выплачивается:

— совместителям, так как они имеют работу по основному месту трудоустройства;

— работникам, принятым на сезонные работы (ч. 3 ст. 296 ТК РФ);

— работникам, с которыми заключен трудовой договор на срок до двух месяцев (ч. 3 ст. 292 ТК РФ).

Северяне. За работниками, уволенными из организаций, находящихся в районах Крайнего Севера и приравненных к ним местностях, сохраняется средний месячный заработок на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия). Это установлено в части 1 статьи 318 Трудового кодекса.

На основании решения службы занятости средний заработок может быть сохранен за бывшими работниками-северянами и на период до шести месяцев. Но только если сотрудник обратился в службу занятости в течение месяца со дня увольнения, но трудоустроен не был (ч. 2 ст. 318 ТК РФ).

Размер среднего заработка в этом случае также рассчитывается в соответствии со статьей 139 Трудового кодекса.

В том же порядке следует выплачивать средний заработок на период трудоустройства сотрудникам, которые до увольнения в связи с ликвидацией работали:

— в местностях, которые не относятся к районам Крайнего Севера и приравненным к ним местностям, но включенных в перечень территорий, где выплачиваются районные коэффициенты и процентные надбавки к заработной плате (Определение Верховного суда РФ от 11.11.2005 № 53-В05-9);

— на территории закрытых административно-территориальных образований (п. 4 ст. 7 Закона РФ от 14.07.92 № 3297-1 «О закрытом административно-территориальном образовании»).

Пенсионеры, уволенные в связи с ликвидацией организации. Несмотря на то что пенсионеры не признаются безработными (п. 3 ст. 3 Закона РФ от 19.04.91 № 1032-1 «О занятости населения в Российской Федерации»), организация обязана выплатить им средний заработок на период трудоустройства. Дело в том, что работающие пенсионеры имеют те же права, что и другие сотрудники организации (ст. 178 ТК РФ). Об этом говорится в письме Минфина России от 15.03.2006 № 03-03-04/1/234.

ДОПОЛНИТЕЛЬНАЯ КОМПЕНСАЦИЯ ПРИ ДОСРОЧНОМ РАСТОРЖЕНИИ ТРУДОВОГО ДОГОВОРА

Работодатель имеет право расторгнуть с работником трудовой договор до истечения двух месяцев со дня его уведомления (ч. 3 ст. 180 ТК РФ). Но это возможно только с письменного согласия сотрудника и при условии выплаты ему дополнительной компенсации в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Дополнительная компенсация рассчитывается в том же порядке, что и выходное пособие, и выплачивается работнику в день увольнения (ч. 3 ст. 180 ТК РФ).

В бухгалтерском учете сумма дополнительной компенсации включается в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

В письме Минфина России от 12.04.2006 № 03-05-02-04/45 указывается, что дополнительная компенсация учитывается в составе расходов на оплату труда (п. 9 ст. 255 НК РФ) и не облагается НДФЛ (п. 3 ст. 217 НК РФ). Кроме того, дополнительная компенсация не облагается ЕСН (подп. 2 п. 1 ст. 238 НК РФ), взносами на обязательное пенсионное страхование (п. 2 ст. 10 Закона № 167-ФЗ), взносами на травматизм (п. 1 Перечня выплат, на которые не начисляются взносы в ФСС России).

Сводные данные о налогообложении компенсаций приведены в таблице ниже.

Таблица. Налогообложение выплат при увольнении сотрудника в связи с ликвидацией организации

Выплаты при увольнении в связи с ликвидацией организации

Аноним. Вы писали:

"Проходит ликвидация предприятия, мне предложили должность в другом предприятии, но по иной специализации (бухгалтерия - логистика). Мне сказали, что выходное пособие не будет выплачено, т.к. меня трудоустраивают. Я хочу отказаться от этой должности, будет ли мне в этом случае выплачена компенсация? "

Аноним. Вы писали:

"Проходит ликвидация предприятия, мне предложили должность в другом предприятии, но по иной специализации (бухгалтерия - логистика). Мне сказали, что выходное пособие не будет выплачено, т.к. меня трудоустраивают. Я хочу отказаться от этой должности, будет ли мне в этом случае выплачена компенсация? "

Аноним. Вы писали:

"Проходит ликвидация предприятия, мне предложили должность в другом предприятии, но по иной специализации (бухгалтерия - логистика). Мне сказали, что выходное пособие не будет выплачено, т.к. меня трудоустраивают. Я хочу отказаться от этой должности, будет ли мне в этом случае выплачена компенсация? "

Аноним. Вы писали:

"Проходит ликвидация предприятия, мне предложили должность в другом предприятии, но по иной специализации (бухгалтерия - логистика). Мне сказали, что выходное пособие не будет выплачено, т.к. меня трудоустраивают. Я хочу отказаться от этой должности, будет ли мне в этом случае выплачена компенсация? "

![]()

Аноним. Вы писали:

"Аноним. Вы писали:

"Проходит ликвидация предприятия, мне предложили должность в другом предприятии, но по иной специализации (бухгалтерия - логистика). Мне сказали, что выходное пособие не будет выплачено, т.к. меня трудоустраивают. Я хочу отказаться от этой должности, будет ли мне в этом случае выплачена компенсация? "

Аноним. Вы писали:

"Проходит ликвидация предприятия, мне предложили должность в другом предприятии, но по иной специализации (бухгалтерия - логистика). Мне сказали, что выходное пособие не будет выплачено, т.к. меня трудоустраивают. Я хочу отказаться от этой должности, будет ли мне в этом случае выплачена компенсация? "

Аноним. Вы писали:

"Проходит ликвидация предприятия, мне предложили должность в другом предприятии, но по иной специализации (бухгалтерия - логистика). Мне сказали, что выходное пособие не будет выплачено, т.к. меня трудоустраивают. Я хочу отказаться от этой должности, будет ли мне в этом случае выплачена компенсация? "

Аноним. Вы писали:

"Проходит ликвидация предприятия, мне предложили должность в другом предприятии, но по иной специализации (бухгалтерия - логистика). Мне сказали, что выходное пособие не будет выплачено, т.к. меня трудоустраивают. Я хочу отказаться от этой должности, будет ли мне в этом случае выплачена компенсация? "

Аноним. Вы писали:

"Проходит ликвидация предприятия, мне предложили должность в другом предприятии, но по иной специализации (бухгалтерия - логистика). Мне сказали, что выходное пособие не будет выплачено, т.к. меня трудоустраивают. Я хочу отказаться от этой должности, будет ли мне в этом случае выплачена компенсация? " "

![]()