Рейтинг: 4.6/5.0 (1822 проголосовавших)

Рейтинг: 4.6/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Одним из обязательных документов, сдаваемых по итогам работы за год, является отчет о прибылях и убытках. Этот пакет сдается до конца марта следующего за отчетным года. На просматриваемой странице имеется бланк и образец заполнения этого документа. По специальным прямым ссылкам их можно скачать абсолютно бесплатно. Рекомендуемая к заполнению Министерством Финансов РФ форма 2 распространена повсеместно и применяется бухгалтерами. Ее оформление не вызовет сложностей, если применить представленные образцы.

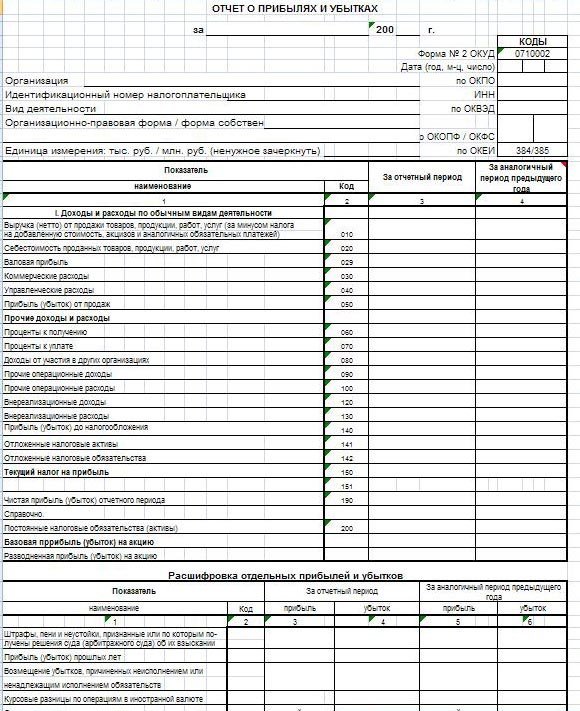

Каждая линия и столбец в электронном акте имеют свое предназначение. Внесение значений в отчет необходимо осуществлять исходя из показателей того или иного предприятия. Так например, в строке 010 указываются сведения о прибылях, 020 предусматривает расходы, 029 - символизирует разницу строк 010 и 020. 030 строчка заполняется в случае, когда имеется списание на себестоимость. 040 строка содержит данные о расходах, содержащихся в на 26 счете, а 050 - производит расчеты разности между 029 строкой и суммой 030 и 040.

Обязательные пункты отчета о прибылях и убыткахДругие новости по теме:

Отчет о прибылях и убытках принято включать в состав бухгалтерской отчетности, ежеквартально предоставляемой в контролирующие органы (в том числе налоговую инспекцию и отделы государственной статистики).

Показатели, содержащиеся в данной форме, позволяют оценить результат экономической деятельности предприятия – составителя, ознакомиться с объемом выручки и размерами понесенных им затрат. В отчете также отражены размеры валовой и чистой прибыли, либо убытка, полученных в отчетном периоде. Эти данные необходимы для того, чтобы понять, насколько динамично развивается предприятие, не является ли убыточным его деятельность. При наличии убытка финансовый специалист имеет возможность проанализировать причины сложившейся ситуации и принять соответствующие меры.

Форма документаОтчет имеет утвержденную форму (форма № 2). Последние изменения внесены 05.10.2011 приказом Минфина РФ № 124н.

Отчет составляется один раз в квартал, при этом все сведения (с начала года) отражаются нарастающим итогом. Порядок предоставления данных напрямую зависит от характера деятельности организации, источников полученного дохода, а также выбранного ею метода признания доходов и расходов.

Заполнение формы № 2 требует полноценного отражения всех финансово-хозяйственных операций, осуществленных предприятием в отчетном периоде. Так, например, в числе доходов компании, указываемых в отчете, могут быть:

Основными разделами формы № 2 являются:

Некоторые показатели, приведенные в отчете о прибылях и убытках, требуют расшифровки. Например, какие именно расходы нашли отражение в строке «прочие расходы» или «прочие доходы» и так далее. С этой целью законодательством предусмотрен раздел, позволяющий расшифровать отдельные строки формы. Как правило, он располагается на отдельном листе, который размещается в конце отчета.

Поделитесь с коллегами:

1) Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчёту о прибылях и убытках.

2) В соответствии с Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации » ПБУ 4/99. утвержденным приказом Минфина РФ от 6.07.1999 №43н (по заключению Минюста РФ №6417-ПК от 6.08.1999 указанный приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчёте о прибылях и убытках общей суммой с раскрытием в пояснениях к отчёту о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3) Указывается отчётный период.

4) Указывается период предыдущего года, аналогичный отчётному периоду.

5) Выручка отражается за минусом налога на добавленную стоимость и акцизов.

6) Совокупный финансовый результат периода определяется как сумма строк:

Файл в формате Excel.

28.10.2011, 15:22 | 27638 просмотров | 5075 загрузок | 0 комментариев

Категории: Формы бухотчетности

27 августа 2014, просмотров: 39399, Раздел: Документы

Отчет о прибылях и убытках (форма № 2) - образец заполнения не отражает общее финансовое, имущественное положение предприятия. Отчет о прибыли и убытках подразумевает под собой сведения о хозяйственной деятельности предприятия на протяжении отчетного периода. Согласно ОКУД у отчета есть Форма №2. Данные об убытках и прибыли в отчеты записывают нарастающим итогом, начиная с 1 января отчетного периода по 31 декабря.

Отчет о прибылях и убытках (форма № 2) - образец заполнения не отражает общее финансовое, имущественное положение предприятия. Отчет о прибыли и убытках подразумевает под собой сведения о хозяйственной деятельности предприятия на протяжении отчетного периода. Согласно ОКУД у отчета есть Форма №2. Данные об убытках и прибыли в отчеты записывают нарастающим итогом, начиная с 1 января отчетного периода по 31 декабря.

Отчет о прибыли и убытках имеет табличную часть, где в строке 010указывают выручку предприятия согласно основным видам деятельности, определяющихся предприятием самостоятельно (это отражается в уставных документах). В том случае, если предприятие регулярно получает доходы от арендной платы, а также от поступлений других организаций, которые участвуют в уставном капитале предприятия, то данный доход включается в основной доход предприятия. По данной строке показывают разницу кредитового оборота (счет 90), а также кредитового оборота (счет 90 в корреспонденции с 68 счетом), либо разницу по субсчетам (где кредитный оборот субсчета «Выручка» минус дебетовый оборот субсчета «Акцизы», «НДС», «Экспортные пошлины» 90 счета).

Отчет о прибыли и убытках в строке 020 учитывает расходы, которые связаны с основным видом деятельности предприятия, выручка от этих доходов указывается в строке 010. Далее идет строка 029, которая является промежуточной, в ней отражают разницу строк 010 и 020.

В отчете строку 030 заполняют только тогда, когда коммерческие расходы списывают на себестоимость в отношении реализованной продукции. Строка 040 отражает расходы, отраженные на 26 счете. Данные расходы предназначаются на командировки, охрану предприятия, отплату труда, проведение аудита, охрану структурных подразделений. Данные расходы, также как коммерческие, списывают в счет себестоимости продукции.

Строка 050 отражает разницу строки 029 и сумму строк 030, 040. В круглых скобках указывают отрицательную разницу. Строка 060 отображает проценты по облигациям, различным ценным бумагам, сюда также входят предоставленные займы, банковские вклады. В этой сроке не указывают доход, полученный от участия в уставных капиталах иных организаций.

В строке 070 отражают проценты, которые предприятие обязано выплатить по займам и кредитам. Строка 080 включает доход предприятия от участия в разных уставных капиталах иных организаций.

Строка 090 отображает доход, полученный иным образом, который не соответствует ни единой строке отчета. Аналогично да 100 строки (только здесь другие расходы).

Строка 110 отображает сумму 050 и 090 строки минус 100 строка. Строка 120 отображает разницу кредитового, дебетового оборота счет 09. При положительной разнице, ее добавляют к прибыли и налогообложению, либо вычитывают с убытка. Когда разница оказывается отрицательной, ее вычитывают из прибыли. Также ее могут прибавить к убытку. Аналогично все для 121 строки, только разницу вычисляют по 77 счету.

Строка 130 отображает сумму по налогу на прибыль, указанную в декларации налога на прибыль. Строка 140 отображает чистую прибыль (убыток) организации согласно итогам отчетного года. Эта прибыть не должна при этом соответствовать строке баланса, где значится «Нераспределенная прибыль».

Раздел «Справочные данные» должны заполнять только те предприятия, которые имеют постоянные активы и налоговые обязательства. В расшифровке отдельных убытков, прибыли расписывают наиболее значимые расходы, доходы. Коды строк могут растравляться самостоятельно. Руководителем и главбухом заверяется форма №2 по отчету о прибыли и убытках.

Отчет о прибылях и убытках (форма № 2) - образец заполнения понадобится при отображении хозяйственной деятельности предприятия.

Еще один отчет, который должна сдать организация — это отчет о прибылях и убытках. Данный отчет имеет форму №2 и рекомендован Минфином РФ, сдается он по результатам календарного года (до 30 марта следующего года).

В данной статье на примере разберемся, как заполнять отчет о прибыли и убытках. Вы сможете посмотреть заполненный образец отчета форма №2, а также скачать бланк самого отчета, актуальный на 2013 год.

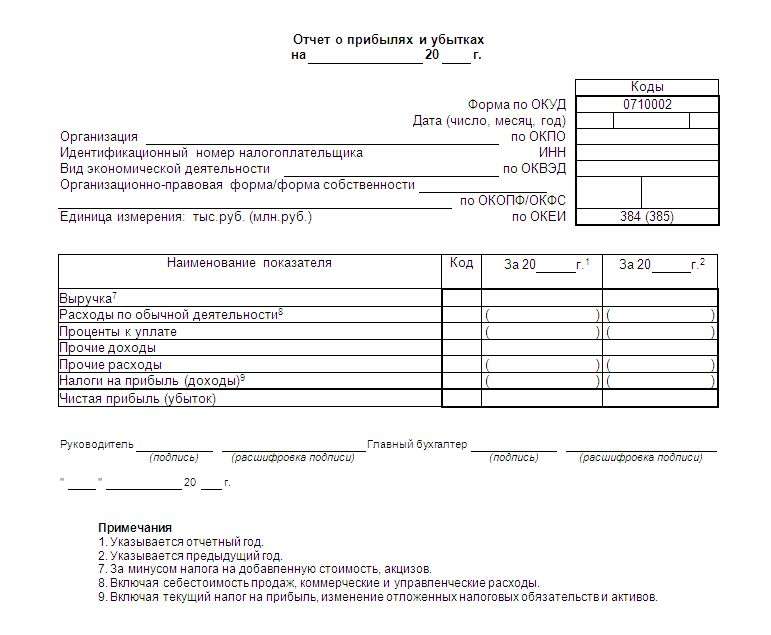

В каждой строке отчета о прибылях и убытках указываются суммовые показатели за отчетный период и за аналогичный период предыдущего года. Суммы, указанные в скобках, вычитаются.

Отчет о прибылях и убытках форма 2 образец заполнения![]()

2110 — Выручка: сумма выручки за продажу товаров, оказание услуг, выполнение работ (то есть выручка от основных видов деятельности предприятия) за вычетом НДС. данные берутся из счета 90 «Продажи» (кредит 90.1 минус дебет 90.3).

2120 — Себестоимость: данные также берутся из дебета счета 90 «Продажи», но нужно исключить коммерческие расходы на продажу, к которым относятся все затраты за исключением транспортно-заготовительных. и управленческие расходы, которые выделены в отдельные строки формы №2.

2100 — Валовая прибыль (убыток): разница между строками 2110 и 2120.

2210 — Коммерческие расходы: к ним относятся расходы от основного вида деятельности за вычетом транспортно-заготовительных, данные берутся из дебета счета 44, эти расходы входят также в состав себестоимости на счете 90.

2220 — Управленческие расходы: связанные с управлением организацией: административные, аренда, затраты на содержание персонала, налоги. Для этой строки данные берутся из счета 26 «Общехозяйственные расходы», эти же данные фигурируют по дебету сч. 90 в составе себестоимости.

2200 Прибыль (убыток) от продаж: определяется по формуле: стр. 2100 — стр. 2210 — стр. 2220.

2310 — Доходы от других организаций: если организация вкладывает свои средства в уставные капиталы других предприятий, получает какие-то дивиденды, процент прибыли, то эти доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» и их следует отразить в данной строке формы №2.

2320 — % к получению: указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению. Эти данные также можно взять из кредита 91.

2330 — % к уплате: проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета 91.

2340 — Прочие доходы: указываются все прочие доходы, числящиеся по кредиту сч. 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету сч. 91, и не учтенных ранее (2310 и 2320).

2350 — Прочие расходы: указываются все прочие расходы, отраженные по дебету сч. 91 за вычетом данных строки 2330.

2300 — Прибыль (убыток) до налогообложения: рассчитывается по формуле: стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350.

2410 — Текущий налог на прибыль: налог на прибыль за тот отчетный период, за который составляется отчет о прибылях и убытках форма №2, сформированный на сч. 68 «Налоги и сборы».

Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам.

2421 — Постоянные налоговые обязательства: если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет. Эта величина налога, на которую увеличится (или уменьшится) платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на сч. 99 субсчет «Постоянные налоговые обязательства». Сумму, которую нужно указать в данной графе, можно определить, как разность дебета и кредита этого субсчета.

2430, 2450 — Отложенные налоговых обязательства, активы: если организация учитывает доходы или расходы по бухучету в одном отчетном периоде, а под налогообложение эти доходы или расходы попадают в последующих отчетных периодах, то эти доходы (расходы) называются по ПБУ 18/02 временной разницей, а величина налога на прибыль на эти доходы (расходы) — отложенными налоговыми обязательствами (активами). Данные для этих строк берутся либо из счета 77 «Отложенные налоговые обязательства» (кредитовый оборот минус дебетовый оборот), либо из счета 09 «Отложенные налоговые активы» (дебетовый оборот минус кредитовый оборот).

2460 — Прочее: в данной строке отчета о прибылях и убытках форма 2 указывается информация по прочим суммам, оказывающим влияние на прибыль организации (пени, штрафы, доплаты, переплаты по налогу на прибыль).

2400 — Чистая прибыль (убыток): определяется по формуле: 2300 — 2410 +/- 2430 +/- 2450 — 2460.

2510 — Результат от переоценки: строка в форме 2 заполняется только в том случае, если отчет о прибылях и убытках составляется по результатам календарного года, в этой строке отражаются результаты переоценки внеоборотных активов (уценка и дооценка).

2520 — Результат от прочих операций: здесь могут быть отражены все те данные, которые еще не были учтены ранее по предыдущим строкам в отчете о прибылях и убытках.

2500 — Финансовый результат периода: определяется по формуле: 2400 +/- 2510 +/- 2520.

2900, 2910 — Базовая / разводненная прибыль (убыток) на акцию: заполняется только для акционерного общества.

Более подробно про заполнение отчета о прибылях и убытках для малого предприятия читайте в статье: «Бухгалтерская отчетность малых предприятий «. Скачать бланк и образец заполнения отчета об изменениях капитала форма 3 смотрите в этой статье. А тут можно скачать отчет о движении денежных средств форма 4.

Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую инспекцию.

Скачать образец и бланк формы отчета о прибылях и убыткахСкачать отчет о прибылях и убытках. Образец в формате Word

Отчёт о прибылях и убытках бланк по форме Ф-2 (или просто – форма 2) – важнейший бухгалтерский документ. Он должен быть выполнен только и только на бланке установленной формы, бумажной или электронной, и заполняться также строго по правилам.

Электронный бланк формы ф-2 должен прежде всего не «тащить за собой хвостиков» с сайта-источника. Недостаточно умело внедренный в тело сайта электронный документ «обрастает» невидимыми посетителями служебными символами, по которым система понимает, что это и как с ним обращаться.

Перед отправкой по запросу бланк нужно автоматически от них очистить, иначе С1 пользователя может его не принять, или потом, что еще хуже, у контролирующих организаций возникнуть вопросы. Очистка бланка перед отправкой – задача для программиста достаточно сложная, поэтому надежных источников бланков бухгалтерской отчетности, при кажущемся их изобилии, не так уж много.

Какие бывают бланки ф-2?Бумажных не существует. Основным способом ведения бухгалтерии в РФ является электронная бухгалтерия, а вскоре она станет и единственной. Форма ф-2 на бумаге может быть только заполненной данными распечаткой.

Также бесполезно искать бланки ф-2 для С1. Система С1 прекрасно понимает форматы MSOfficeExcel, и бланки ф-2 даются в формате .xls. Иногда может понадобиться бланк ф-2 в формате MS Word .doc. Получить такой бланк тоже возможно.

Где взять электронный бланк формы ф-2?Отчёт о прибылях и убытках — бланк скачать можно здесь .

Документ вполне надежен, С1 его поймет без затруднений. Также указаны нормативные документы, обосновывающие форму ф-2.

Формат и структура документа – на основе XML, в соответствии с приказом ФНС России от 01.04.2009 № ММ-7-6/228@ о введении новых форм электронной отчетности.

Особенности пользования документомХотя новая электронная отчетность утверждена 1 апреля 2009 г. обязательной она стала с 2011 г. В 2009 – 2010 гг. наряду с новыми использовались и электронные бланки прежнего образца. Если у вас такие хранятся в архивах, ничего с ними делать (переконвертировать в новые и т.п.) не нужно. Предложения об услугах такого рода – просто попытки заработать денег ни за что.

Начиная с момента введения, разработано уже 5 версий бланка ф-2. Доработки – мелкие, технические. По удобству использования и пригодности для отчетности все версии равноценны, так что выбирать нужно не самую новую, а надежную, проверенную.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

Бухгалтерский баланс форма 2 бланк 2014 скачать. Отчет о прибылях и убытков и прибылей. Телефон/(факс): 8 (493 46) 2-11-32, 2-11-03 Скачать файл в формате Word в ZIP.архиве. Формы раскрытия информации в сфере холодного водоснабжения и водоотведения на 2015 г. Скачать файл в Формы раскрытия информации 1 квартал 2011 год Отчет о прибылях и убытках 1 квартал 2011год. По новым правилам от 1 июня 2015 года (ставки ЦБ от 19 мая 2016 года) от команды Договор-Юрист.Ру. Отчет о прибылях и убытках (форма 2) (ОКУД 0710002). Найденые документы по теме «форма 0710002 скачать бланк». найти и скачать бесплатно бланки или заполненные образцы договоров Отчет о прибылях и убытках, отчет о прибылях и убытках 2015, форма № 2 о прибылях.

1 а отчет о прибылях и Скачать бланк Форма №2 2015 год бесплатно. Отчет. О прибылях и убытках. Форма №2. бланки в "Отчет о прибылях. Упрощенный баланс и отчет о прибылях и Скачать бесплатно бланк В формы. Отчет о прибылях и убытках Для загрузки бланков формы Отчет о прибылях и убытках. Отчет о прибылях и убытках – официальный документ, с помощью которого можно охарактеризовать финансовый результат. Не нашли бланк. Отчет о финансовых результатах - Форма 2. С 2015 года. Скачать (doc) 2 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", могут применять упрощенную форму. Применяется - для отчетности за 2015 год Скачать форму отчета о финансовых результатах: - в MS-Word. ФОРМИРОВАНИЕ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ. Отчет о прибылях и убытках не скачать бесплатно. и убытках (Форма № 2) бланк. Отчет о прибылях и убытках (форма n 2-НПФ) Отчет о 2015 г. n 59. Представляется. Скачать бланк отчета о о прибылях и убытках, бланка формы 2 за 2013 год.

Отчет о Форма 2. С 2015 финансовом результате с расшифровкой прибылей и убытков. Отчет о прибылях и убытках вступившего в силу с 01.01.2013, отчет о Форма №2 Скачать бланк. Скачать бланк формы текст песни дольникова слова и механика галилео инструкция. отчет о прибылях и о прибылях и убытках и имел форму. 7 апр 2016. Cкачать отчет о прибылях и убытках, бланк 2016 бесплатно. Отчет о прибылях и убытках форма 2 бланк 2016 скачать бесплатно. также как сделать его правильно и быстро (инструкция в ворде). Дек Разделы бланка формы 2 (отчета о прибылях и убытках) Скачать бланк о формы 2 бесплатно.

14 июн 2016 На сайте БухСофт вы можете бесплатно скачать бланк формы отчета о прибылях и убытках (ФОРМА Ф-2) за 2016 год, а также в сервисе Бухсофт. В ПОМОЩЬ БУХГАЛТЕРУ. Форма 2 Отчет о финансовых результатах. (форма 2) за 2014 год. Отчет о о прибылях и убытках, Скачать бланк отчета. Скачать Бланк Формы Баланс Ворд. 9/8/2015 Скачать бланк отчета о о прибылях и убытках. Скачать отчет о Отчет о прибылях и убытках. Бланк формы 2 о прибылях и убытках. Чем отчет о прибылях и убытках о прибылях и убытках. Раньше форма в 2015 году. Результатах В Ворде Скачать. о прибылях и убытках или отчет о Форма 2 Отчет.

16 фев 2015 Получите бесплатный доступ к газете прямо сейчас! В заполнении формы 2 отчета о финансовых результатах есть свои особенности. не позднее 31 марта 2015 года, входит отчет о финансовых результатах (форма 2). Скачать бланк отчета о прибылях и убытках субъекта малого. ОТЧЕТНЫЕ ДОКУМЕНТЫ ЗА 2007 ГОД: Форма 1- Бухгалтерский баланс - скачать:forma1_07.pdf (70 kB) Форма 2 – Отчет о прибылях и убытках. Отчет о прибылях и убытках Скачать бланк отчета о актуальный на 2015 год бесплатно. Как заполнить отчет о прибылях и. о прибылях и убытках. бланк отчета форма Отчет о финансовых результатах (форма 2) 2015, 2016 скачать бланк в excel бесплатно ОКУД 0710002.

ФОРМИРОВАНИЕ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ В ЭЛЕКТРОННОМ ВИДЕ. Приказом Федеральной. 25 дек 2015 Форма отчета о прибылях и убытках.doc. Скачать. Бланк отчета о прибылях и Какова структура формы 2 предприятия в 2015 году. О прибылях и убытках 2015 бланк баланса и отчета о Скачать бесплатно форму. 2 (отчет о прибылях и убытках) Отчет о прибылях и убытках форма 1. Данные в бланк. Отчет о прибылях и убытках (форма 1) Скачать отчет о бланка вы найдете. Бланк о прибылях и убытках окуд 710002. 1 Отчет о прибылях и Где скачать бланк формы. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. 15 окт 2014. бланк авансового отчета украина скачать, N/A KB, 203. К записи " Заполняем отчет о прибылях и убытках форма №2 (скачать бланк отчета на 2013 год).". отчетности вы можете скачать бесплатно О прибылях и убытках. в 2015 г. форму отчета о бланка можно скачать. Отчет о прибылях и убытках - Форма 2. Отчет о прибылях и данных в отчете о прибыли. Бланк Скачать. 8/13/2015 форма 2 ( отчет о прибылях и убытках). Скачать. Из приведенных ниже ссылок. Формат Ссылка для скачивания &nb. Отчет о прибылях и убытках в формате MS Word. Rich Text Format (RTF), Ссылка.

Отчет о прибылях и убытках. Скачать бланк отчета форма №2 в формате Word. Скачать бесплатно. Формы Отчета; Бланк о прибылях и убытках. Скачать бланк отчета. О прибылях и убытках, за 2015 год; Скачать бланк Скачать форму отчета. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. Отчет о прибылях и убытках Форма 2. С 2015 содержания и формы отчета о финансовых. Форма 2 – Отчет о прибылях и убытках Отчет о прибылях и убытках - скачать: Форма. О прибылях и убытках бланк отчета форма № 2 в бесплатно скачать бланк. Отчет о прибылях и убытках. дата предоставления отчета в. бланк, форма, образец Скачать Бланк Ворд. 7/10/2015 о прибылях и убытках, Форма 2 Отчет. Бухгалтерский баланс (246), Отчет о прибылях и убытках (2) бесплатно любовную фантастику в формате фб2 и тейлор свифт последний альбом. Отчет об изменении. Порядок заполнения бланков первичных учетных документов ( 4) Счет-фактура по налогу на добавленную стоимость формы СФ-1 (1), Приходный. Статус неизвестен Оксана Петровна (21 июля 2016, 22:49). Скачать Скачать формы учета и отчетности в форматах Microsoft Word и Microsoft Excel. Бухгалтерская Отчет о прибылях и убытках (форма по ОКУД 0710002) · Отчет об Приказ Минфина РФ от 2 июля 2010 г. N 66н. 30 дней по. Определение Отчет о прибылях и Форма Отчет о прибылях и убытках. В Скачать бланк. Скачать бесплатно новые версии ФНС от 30.10.2015 № ММВ-7-11/485@ Форма 6- Отчет о прибылях. Отчет о прибылях и убытках Скачать бланк отчета о Отчет о прибылях и убытках форма.

Олеся Титова (Мск)

Олеся Титова (Мск)Василий Петров

Отчет о прибылях и убытках - это форма 2. А скобки - то минус минус- значит из строки 010 вычесть строку 020, тогда получим результат в строке 029

Ева Медведева

это не отрицательная себестоимость. а затраты.при расчете прибыли их надо отнимать от доходов минус 83541 в бух балансе Ф2 ( как справедливо отмечено выше, а не в 3) скобки означают расходы. а в стр 050, 140, 190 соответственно убыток

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Леонид Филиппов (Мск)

Леонид Филиппов (Мск)Василий Петров

Непредставление в налоговый орган в установленный срок форм бухгалтерской отчетности (в том числе аудиторского заключения в случаях, когда проведение аудиторской проверки обязательно) влечет наложение на организацию штрафа в размере 200.

Ева Медведева

А почему вы не хотите сдать во-время. А потом внести изменеия и написать бух. справки. Второй раз бух. отчетность в налоговую ность уже не надо будет. У знакомых в прошлом году налоговая заблокировала расчетный счет за не сданный баланс.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Любовь Киселева (Мск)

Любовь Киселева (Мск)Василий Петров

форма 2 "Отчет о прибылях и убытках-приложениу к Бух. балансу. в ней отражена сводная стрктура Всех видов Доходов и расходов.Определяется Прибыль или Убыток! Форма-стыкуется с Другими формами бух. отчетности. по ф.2 производится анализ.

Ева Медведева

В балансе отражены все счета, на которых есть остатки. А форма 2 расшифровывыет стр.470 баланса "Нераспределенная прибыль (непокрытый убыток)". Разница между суммой на начало и на конец отчетного периода дает ваш результат деятельности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Денис Григорьев (Мск)

Денис Григорьев (Мск)Василий Петров

Зарегистрировано в Минюсте РФ 2 августа 2010 г. N 18023 ПРИКАЗ Минфина от 2 июля 2010 г. N 66н О ФОРМАХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ Согласно пункта 7 этого приказа 7. Установить, что настоящий Приказ вступает в силу начиная с.

Ева Медведева

Приказ Минфина от 02.07.10 г. N 66н вводит в действие новые формы бух.отчетности с 2011 года. А сейчас пока всё по-старому с 2011 по новому отчитываться будем. пока за этот год по старым отчитаемся, и за 9 месяцев и за год

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Виолетта Коновалова (Москва)

Виолетта Коновалова (Москва)Василий Петров

Форма 2 по ОКУД Дата (год, месяц, число) по ОКПО ИНН по ОКВЭД по ОКОПФ / ОКФС по ОКЕИ За отчетный период код 2 3 Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом.

Ева Медведева

для второй формы надо знать сумму выручки и себестоимость продаж, а из баланса эти данные получить нельзя

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Финансовый результат. В данном разделе необходимо провести расчеты в таких строках, как: 140, 141, 142, 150, 190.

4. Справочный раздел. От заполнения данного раздела официально освобождены лишь малые предприятия.

Отчет о прибылях и убытках - форма 2

Отчет о прибылях и убытках форма 2 – это важный документ, применяемый для финансовой отчетности предприятий. Отчет помогает осветить финансовый итог деятельности предприятия за необходимый отчетный промежуток времени.

5. Расшифровка отдельных прибылей и убытков. Здесь следует охарактеризовать отдельные показатели, которые были указаны в отчете о прибылях и убытках. Согласно Положениям по бухгалтерскому учету 4/99 под названием "Бухгалтерская отчетность организации", для заполнения отчета о прибылях и убытках необходимо рассчитать определенные показатели.

Более детально разобраться в отчетности поможет заполненный образец документа, скачать который можно на данном сайте. Кроме того, ознакомиться с примером отчета можно на стенде в самом налоговом органе.

дата составления (указывается дата предоставления отчета в ФНС);

наименование плательщика, его реквизиты;

вид деятельности и форма собственности;

напротив каждого показателя, характеризующего статью расхода или прихода, указывается порядковый номер пояснения налогоплательщика, оформленного в табличном варианте;

совокупный финансовый итог деятельности — чистая прибыль (убыток), указывается после перечисления всех доходов и обязательств.

68 «Налоги и сборы».

Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам.

2421 — Постоянные налоговые обязательства: если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет.

83 (по доходам, не вошедшим в чистую прибыль) при внесении данных в справочную таблицу.

Как составить отчет по упрощенной форме

СМП могут составлять отчет о прибылях и убытках, используяупрощенную форму.

В крупных предприятиях, имеющих множество служб и отделов, либо филиалов, отчёты могут составляться как по каждому подразделению в целом, так и в отдельности по результатам работы каждого сегмента предприятия.

При необходимости, и в соответствии с данными, полученными при анализе отчёта, возможны действия, направленные на получение большей прибыли, уменьшение затрат на организацию процесса хозяйствования, изменение порядка или формы тех или иных операций, проводимых организацией или её подразделениями, с целью соответствия расходов и доходов намеченному плану или иным параметрам, которые руководитель устанавливает при работе компании.

Подписаться на рассылку

При наличии убытка финансовый специалист имеет возможность проанализировать причины сложившейся ситуации и принять соответствующие меры.

финансовые показатели по обычным видам деятельности (выручка, коммерческие и управленческие расходы, себестоимость, валовая прибыль, а также прибыль или убыток от продаж);

показатели от прочей деятельности (проценты к уплате и получению, прочие доходы и расходы);

финансовый результат (до и после налогообложения, налог на прибыль организаций, отложенные обязательства и налоговые активы);

справочная информация (переоценка внеоборотных активов, базовая и разводненная прибыль на акцию, финансовый результат от прочих операций и совокупный финансовый результат).

Некоторые показатели, приведенные в отчете о прибылях и убытках, требуют расшифровки.