Рейтинг: 4.4/5.0 (1820 проголосовавших)

Рейтинг: 4.4/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

составление калькуляции на услуги образец

Скиньте пожалуйста и мне кто может любую информацию, желательно пример расчета платных услуг, калькуляции.Например: расчет стоимости одного анализа, одного медосмотра, одного приема врача и т.д. aleksandradant@ya.ru .

Скиньте пожалуйста и мне кто может любую информацию, желательно пример расчета платных услуг, калькуляции.Например: расчет стоимости одного анализа, одного медосмотра, одного приема врача и т.д. aleksandradant@ya.ru .

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств.

Quote

polivoda83

Подскажите есть ли какие нибудь нормы правила, составления калькуляции стоимости услуг (пример как правильно составить), предприятие на юр.лицо ед.нал

Калькуляция (или смета) - это из области "Управленческого учета", а как известно, отличие управленческого учета от финансового в том, что нет особых "правил", как этот учет вести.

У нас в свое время была проверка по ценам (продукция детского питания), так проверяющая очень хотела увидеть такую калькуляцию, но ничего не смогла предъявить (хотя бы форму, в которой она хотела бы увидеть эту калькуляцию).

Если Вы спрашиваете о калькуляции на услуги, тогда обязательная составляющая - труд (работа).

Это может быть количество "человеко-часов". Вы можете посчитать, сколько часов необходимо персоналу потратить на оказание такой услуги. За работу персоналу Вы платите зарплату, вот и посчитайте, сколько будет стоить час работы таких сотрудников.

Работа - это основная составляющая себестоимости услуг - "прямые затраты".

Если в процессе оказания услуг были использованы какие-то материалы (непосредственно вошли "в услугу". тогда стоимость этих материалов будет второй строчкой "прямые затраты". Например, если это парикмахерские услуги, тогда такими материалами могут быть лосьоны, шампуни, гели и прочее. Только необходимо примерно рассчитать нормы расхода таких материалов.

Составление калькуляции стоимости услуг. Tanyusha555 0 баллов, г. Москва. Помогите пожалуйста составить калькуляцию стоимости одной процедуры. У нас частная клиника ,оказываем медицинские услуги.

Следующая строчка калькуляции - это накладные расходы. Посчитать сумму накладных расходов достаточно проблематично. Предмет "управленческий учет" показывает разные варианты распределения накладных расходов.

Во-первых, составьте смету накладных расходов, например на месяц. Сюда войдут: арендная плата помещения, освещение и отопление, другие коммунальные услуги, страховки, амортизация оборудования (например, фена, мебели), зарплата уборщицы (если есть) или хоз.товары, стоимость патента или лицензии и т.д.

Теперь сумму этих накладных расходов разделите на предварительное количество часов труда (например, парикмахеров). Так Вы узнаете сметную (или расчетную) ставку накладных расходов.

Далее, если Вы знаете, сколько часов необходимо на выполнение конкретного заказа (услуги), умножьте это количество на ставку накладных расходов. Это будет сумма накладных расходов.

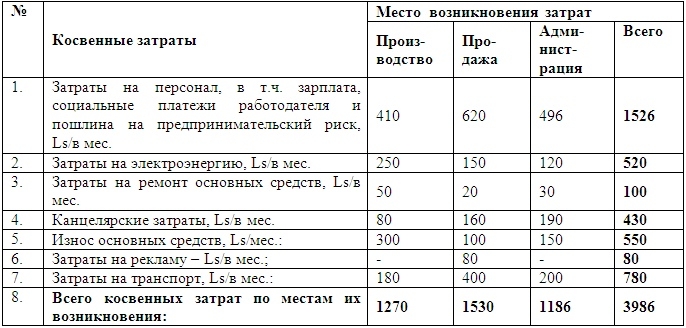

Образец формы составления плановой и фактической калькуляции при производстве какого-либо вида продукции. Форма анализа затрат на услуги повременного транспорта » Размер файла 124,0 KiB - 2 884 скачиваний Доступ к загрузке этого файла

Накладные расходы - это косвенные затраты. В отличие от прямых затрат, мы не можем прямо отнести их на оказываемые услуги. Так например, месячную сумму арендной платы, мы не можем отнести прямо, поскольку в салоне можно оказывать несколько видов услуг (например, стрижка, укладка, окраска волос, маникюр и т.д.). Вы не знаете, сколько и каких услуг будет оказано за месяц, поэтому арендная плата будет косвенной затратой (накладной). Также Вы не знаете как эту арендную плату распределить по всем услугам, для этого используются различные базы распределения. Я привел пример, когда такой базой распределения служит время работы основного персонала.

Сложив прямые и накладные затраты, вы получите себестоимость услуги. Но Вы же хотите получать прибыль! Также, есть аппарат управления. Например, офис-менеджер, директор, бухгалтер. Их зарплата - это затраты на управление. Все связанные с аппаратом управления затраты являются непрямыми, по отношению к оказываемым услугам. Но при установлении цены на услуги, мы также должны учесть эти непрямые затраты.

Таким же расчетным путем можно вычислить процент административных расходов, которые должны прибавляться к сумме прямых расходов. Например, Вы можете сумму предполагаемых административных расходов разделить на количество предполагаемых заказов (сколько клиентов за месяц Вы сможете обслужить).

Теперь, когда у нас есть прямые затраты, накладные затраты, административные затраты. Мы должны "накинуть" прибыль, которую хотим получить. Процент прибыли зависит от рыночных условий, конкуренции и т.д. Если Вы много "накинете", то можете потерять клиентов, хотя, если Ваши услуги будут более качественными, чем у конкурентов, смело можете этим воспользоваться.

Осталось еще прибавить налоги. Если плательщики НДС, то сумму НДС, если на едином налоге, то сумму налога можна распределить вместе с административными затратами.

Вот это и будет калькуляцией! Итоговая сумма - это цена услуги, которую клиент должен будет заплатить.

Составление калькуляции — очень важная и ответственная задача! Наша легкая и удобная программа, несомненно, поможет Вам! Расчёт ставки начисления косвенных производственных затрат Как составить калькуляцию на услуги образец: Оценка: 84

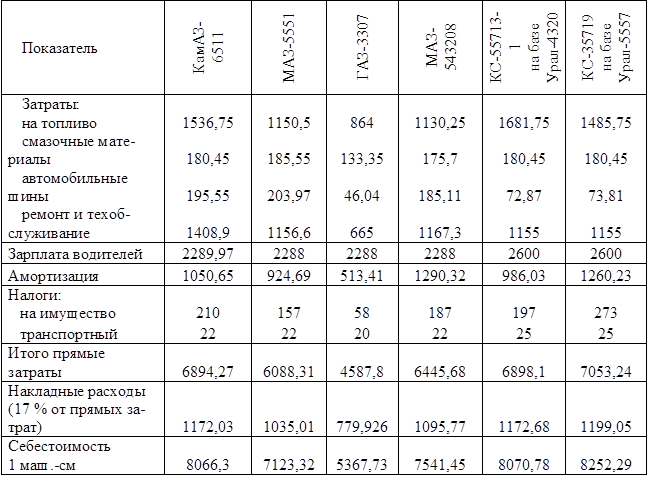

В этом случае возникает потребность произвести расчет платы за предоставление услуг. Рассмотрим на конкретном примере: сколько в час будет стоить перевозка груза автомобилем КАМАЗ 55111.

Платные услуги. Уточняем смету. Бухгалтеры, думающие, что составление и уточнение сметы - головная боль экономического отдела, глубоко заблуждаются. Таблица 1. Предварительные расходы для составления калькуляции.

Платные услуги. Уточняем смету. Бухгалтеры, думающие, что составление и уточнение сметы - головная боль экономического отдела, глубоко заблуждаются. Таблица 1. Предварительные расходы для составления калькуляции.

Данный расчет необходим в следующих случаях: выбор поставщика транспортных услуг для нужд предприятия. Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана.

Составление калькуляции себестоимости. Калькуляция (от calculo - считаю, подсчитываю) - вычисление себестоимости Процессы формирования и реализации экономических интересов субъектов рынка медицинских услуг Расширение сферы

Составление калькуляции себестоимости. Калькуляция (от calculo - считаю, подсчитываю) - вычисление себестоимости Процессы формирования и реализации экономических интересов субъектов рынка медицинских услуг Расширение сферы

Часто так же происходит ив составлении калькуляции, этой статье затрат уделяется очень мало внимания.А зря, так как в этой Так же все услуги предоставленные субподрядчиками и сторонними компаниями с учётом вашей торговой наценки.

Процедура формирования тарифа на услуги имеет несколько стадий, а именно: 1) определение калькуляционной единицы; 2) составление плановой калькуляции цены (тарифа), т.е. ее экономическое обоснование

Процедура формирования тарифа на услуги имеет несколько стадий, а именно: 1) определение калькуляционной единицы; 2) составление плановой калькуляции цены (тарифа), т.е. ее экономическое обоснование

как составить калькуляцию на услуги - Составление калькуляции - очень важная и ответственная задача! Первый – с машинами в собственности организации.

Теперь у нас есть все данные для составления калькуляции по расчету стоимости коробок упаковочных. Возможно у кого-нибудь есть примерная калькуляция на бухгалтерские услуги, сбросьте пожалуйста.

Теперь у нас есть все данные для составления калькуляции по расчету стоимости коробок упаковочных. Возможно у кого-нибудь есть примерная калькуляция на бухгалтерские услуги, сбросьте пожалуйста.

Ниже представлена подборка примеров составления калькуляций себестоимости продукции, работ или услуг. 6. Составление калькуляции туристского продукта.

Пример составления калькуляции батонов с полным распределением затрат Представлен ниже в таблице. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг.

Пример составления калькуляции батонов с полным распределением затрат Представлен ниже в таблице. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг.

Правила расчёта калькуляции услуг. Как ориентировать дом по сторонам света Перед составлением проекта дома очень важно определиться с планировочными решениями и учесть множество архитектурных деталей.

Подскажите есть ли какие нибудь нормы правила, составления калькуляции стоимости услуг (пример как правильно составить), предприятие на юр.лицо ед.нал.

Подскажите есть ли какие нибудь нормы правила, составления калькуляции стоимости услуг (пример как правильно составить), предприятие на юр.лицо ед.нал.

Сама не бухгалтер, но в приходится сталкиваться, тут возник такой вопрос составить расчет (калькуляцию) на обслуживание. Подскажите пожалуйста есть ли где-нибудь любой образец

Производственные издержки – это издержки, непосредственно связанные с производством товаров или услуг. Вторая классификация затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет

Производственные издержки – это издержки, непосредственно связанные с производством товаров или услуг. Вторая классификация затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет

Целью работы является рассмотрение методов, принципов составления калькуляции себестоимости, а также Выбор калькуляционной единицы зависит от особенностей производства и выпускаемой продукции (оказываемых услуг, выполняемых работ).

Составление калькуляции себестоимости продукции: В соответствующие строки заносится наименование металла, материалов, услуг сторонних организаций и т.п. то есть все то, что используется непосредственно в производстве продукта.

Составление калькуляции себестоимости продукции: В соответствующие строки заносится наименование металла, материалов, услуг сторонних организаций и т.п. то есть все то, что используется непосредственно в производстве продукта.

Конечным результатом калькулирования является составление калькуляций. Выбор калькуляционной единицы зависит от особенностей производства и выпускаемой продукции (оказываемых услуг, выполняемых работ).

Калькуляция – это подсчет себестоимости единицы продукции или оказанной услуги. Составление калькуляционных данных производится, основываясь на подготовки предварительной информации в виде приложения, которая обеспечит возможность

Калькуляция – это подсчет себестоимости единицы продукции или оказанной услуги. Составление калькуляционных данных производится, основываясь на подготовки предварительной информации в виде приложения, которая обеспечит возможность

заработной платы переходят непосредственно к составлению калькуляций на единицу продукции. В статью калькуляции «Покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера сторонних предприятий

Расчеты и планы: Составление товаропроизводителями калькуляции на работы (услуги). Составление товаропроизводителями калькуляции.

Расчеты и планы: Составление товаропроизводителями калькуляции на работы (услуги). Составление товаропроизводителями калькуляции.

Прогнозная калькуляция составляется на основе прогнозных норм и нормативов для характеристики предполагаемых затрат на выпуск продукции (работ, услуг) в нескольких вариантах. Наилучший из них служит основой для составления проектных

В соответствии с технически обоснованными расчетными величинами затрат рабочего времени, материальных и денежных ресурсов на единицу продукции (работ и услуг) нормативные калькуляции составляются по объектам калькуляции, например

В соответствии с технически обоснованными расчетными величинами затрат рабочего времени, материальных и денежных ресурсов на единицу продукции (работ и услуг) нормативные калькуляции составляются по объектам калькуляции, например

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции)

Основой расчета цен — калькулирование себестоимости (издержек обращения).

Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100штук, если производятся одномоментно). Калькуляционной единицей может также быть единица ведущего потребительного параметра изделия.

Перечни калькуляционных статей отражают особенности производств.

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:Статьи 1-7 называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость. Статья 8 (коммерческие расходы) расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов — это полная себестоимость продукции. Различают прямые и косвенные расходы. Прямые расходы относятся непосредственно

на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно — с помощью коэффициентов или процентов. В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результатом производства является выпуск одного изделия (судо-, авиастроение и др.). Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно гамма других веществ, практически все расходы косвенные.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Условно-переменными считают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические расходы на технологические цели, расходы по оплате труда с начислениями. Конкретный перечень расходов, как мы уже говорили, зависит от специфики производства.

Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы товара.

Если цены на товар свободные, то величина этой прибыли зависит напрямую от ценовой стратегии изготовителя-продавца (глава 4).

Если цены регулируемые, то величина прибыли определяется нормативом рентабельности, установленным органами власти, и с помощью других рычагов прямого ценового регулирования (глава 2).

В современных российских условиях объектами прямого ценового регулирования на федеральном уровне являются цены на природный газ для объединений-монополистов, тарифы на электроэнергию, регулируемые Федеральной энергетической комиссией Российской Федерации, тарифы на виды транспорта с наибольшими грузооборотами (в первую очередь тарифы на грузовом железнодорожном транспорте), цена на жизненно важные лекарственные препараты и на услуги, наиболее существенные с народнохозяйственных и социальных позиций.

Объектом прямого ценового регулирования со стороны субъектов Российской Федерации и местных органов власти является значительно более широкий перечень товаров и услуг. Данный перечень в решающей мере зависит от двух факторов: степени социальной напряженности и возможностей региональных и местных бюджетов. Чем выше социальная напряженность и больше объем бюджетных средств, тем при прочих равных условиях больше масштабы прямого ценового регулирования.

В российской практике при государственном регулировании цен и в подавляющем большинстве случаев при системе свободных цен в качестве базы для использования процента рентабельности при исчислении прибыли в расчет принимается полная себестоимость единицы товара.

Пример. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000 изделий:

2. Определяем производственную себестоимость как сумму расходов статей 1-6.

3. Расходы на транспортировку и упаковку = 7900 руб. · 5%. 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3 руб. + 8,3 руб. · 15%. 100% = 9,5 руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. · 15%. 100% = 1,2 руб.

Цена изготовителя — цена, включающая себестоимость и прибыль изготовителя.

Фактическая реализация товаров (услуг) по ценам изготовителя (цена производителя, заводская цена) возможна преимущественно в том случае, когда в структуре цен нет косвенных налогов. В современной хозяйственной практике перечень таких товаров (услуг) ограничен. Как правило, в структуре цены в качестве непосредственных ценообразующих элементов присутствуют косвенные налоги. В цены абсолютного

большинства товаров (услуг) включен налог на добавленную стоимость (НДС).

В структуре цен на ряд товаров присутствует акциз. Данный косвенный налог включается в цену товаров, для которых характерен неэластичный спрос, т. е. повышение уровня цены в результате включения в нее акциза не ведет к снижению объема покупок данного товара. Тем самым реализуется фискальная налоговая функция — обеспечение доходов бюджета. Вместе с тем подакцизные товары не должны быть товарами первой необходимости: введение акциза в этом случае противоречило бы требованиям социальной политики. В связи с этим и в отечественной, и в международной практике подакцизными являются в первую очередь алкогольная продукция и табачные изделия. Такие товары, как сахар и спички, характеризующиеся самой высокой степенью неэластичности спроса, подакцизными не являются, поскольку входят в перечень товаров первой необходимости.

Наряду с основными федеральными налогами (налогом на добавленную стоимость и акцизом) в цены могут включаться другие косвенные налоги. Например, до 1997г. в России в структуре цены был предусмотрен специальный налог. В 1999г. практически во всех регионах Российской Федерации был введен налог с продаж. Позже эти косвенные налоги были сняты.

Остановимся на методике расчета величины налога на добавленную стоимость в цене как наиболее распространенного налога.

Базой для исчисления налога на добавленную стоимость служит цена без НДС. Ставки НДС устанавливаются в процентах к этой базе.

Пример. Уровень цены изготовителя —

9,5 руб. за одно изделие. Ставка налога на добавленную стоимость равна 20%. Тогда уровень отпускной цены, т. е. цены, превышающей цену изготовителя на величину НДС, составит:

Элементами цены выступают также посредническая оптовая надбавка и торговая надбавка. если товар реализуется через сеть розничной торговли .

Отпускная цена — цена, по которой изготовитель реализует продукцию за пределы предприятия.

Отпускная цена превышает цену изготовителя на величину косвенных налогов.

Правила учета и регламентирования посреднических услугПосредническая (торговая) надбавка (скидка) — форма ценового вознаграждения оптового (торгового) посредника.

Издержки обращения — собственные затраты посредника без учета расходов на закупаемый товар.

И оптовая посредническая, и торговая надбавки по экономической природе, как отмечалось в главе 2, являются ценами услуг соответственно посреднической и торговой организаций.

Как любая цена, посредническое ценовое вознаграждение содержит три элемента:

Рис. 9. Общая структура цены в современных российских условиях. Ип — издержки производства (себестоимость); П — прибыль; Нк — косвенные налоги, включаемые в структуру цены; Нпоср — надбавка оптового посредника.

По мере развития конкуренции цепочка посредников уменьшается. В настоящее время в отечественной практике широкий ассортимент потребительских товаров реализуется лишь с помощью торгового посредника и прямо с завода-производителя.

В хозяйственной практике ценовое вознаграждение посредника может рассчитываться в форме надбавки и скидки .

В абсолютном выражении посреднические скидка и надбавка совпадают, поскольку исчисляются как разница между ценой, по которой посредник закупает товар — цена закупки. и ценой, по которой его продает — отпускная цена. Разница между понятиями «скидка» и «надбавка» появляется, если они приводятся в процентном выражении: 100%-ная база для исчисления надбавки — цена, по которой посредник приобретает товар, а 100%-ная база для исчисления скидки — цена, по которой посредник реализует этот товар.

В условиях свободных цен посреднические надбавки используются в том случае, когда продавец не испытывает жесткого ценового давления, т. е. занимает на рынке положение монополиста (лидера). В такой ситуации продавец имеет возможность прямо добавлять вознаграждение за посреднические услуги.

Однако чаще посреднические надбавки используются как рычаг ценового регулирования со стороны органов власти, когда конъюнктура рынка позволяет реализовать товар по цене более высокой, чем это допускается интересами народно-хозяйственной и социальной политики. Так, в России в течение длительного времени применялись снабженческо-сбытовые надбавки на важнейшие виды топлива. Эти надбавки регулировались федеральными органами власти. В настоящее время практически во всех регионах России действуют торговые надбавки по продуктам повышенного социального значения. Эти надбавки регулируются местными органами власти. Масштабы их использования существенно увеличились после кризиса 1998г.

В условиях свободных цен посреднические скидки используются в том случае, когда продавец вынужден рассчитывать свои показатели в жесткой зависимости от цен, складывающихся на рынке. В этом случае расчет вознаграждения посредника строится на принципе «скидывания» этого вознаграждения от уровня рыночной цены.

Посреднические скидки предоставляются обычно производителями посредникам по сбыту и своим постоянным представителям.

Наряду с посредническими скидками и надбавками, связанными с уровнем цены, широкое

распространение получила такая форма вознаграждения посредника, как установление для него процента от стоимости проданных товаров .

Прибыль посредника определяется с использованием процента рентабельности к издержкам обращения. Издержки обращения — собственные затраты посредника (например, плата за аренду помещения, расходы на оплату труда работников, упаковку и хранение товара).

Расходы, связанные с закупкой товара, в издержки обращения не входят.

Пример. С учетом условий предыдущего примера определим максимально допустимые издержки обращения для посредника, если минимальная приемлемая для него рентабельность равна 15%, а ставка НДС на посреднические услуги — 20%.

Абсолютную величину посреднического вознаграждения мы можем представить уравнением, приняв за х максимально допустимые издержки обращения:

Если реализация товара сопровождается услугами не одного, а нескольких посредников, то процент надбавки каждого последующего посредника рассчитывается к цене его закупки.

Пример. Посредник реализует товар торговой организации. С учетом указанных выше условий эта реализация будет проведена по цене 13руб. (11,4 + 1,6).

Тогда розничная цена при предельно допустимом уровне торговой надбавки в 20% составит 15,6 руб. (13 + 0,2 * 13).

Посреднические скидки и надбавки необходимо отличать от ценовых скидок и надбавок .

Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда связано не с одной, а с несколькими ценовыми стадиями (их число прямо пропорционально числу посредников).

Ценовые скидки и надбавки — инструменты стимулирования сбыта (глава 4). Они используются по отношению к одному ценовому уровню и связаны с одной ценовой стадией.

Общая структура цены в современных российских условиях с учетом всех вышеперечисленных элементов представлена на рис. 9.

Ценообразование

Ценообразование

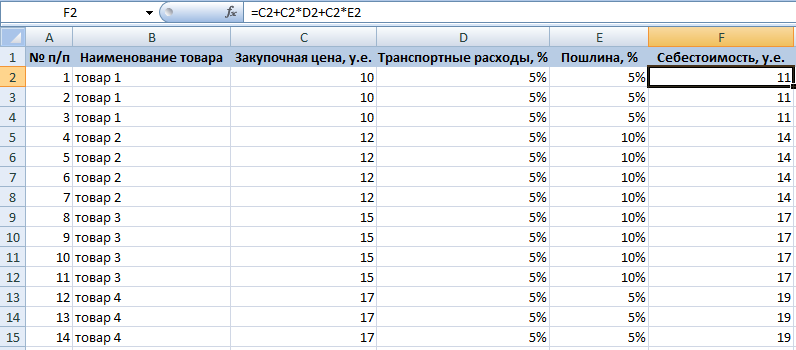

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

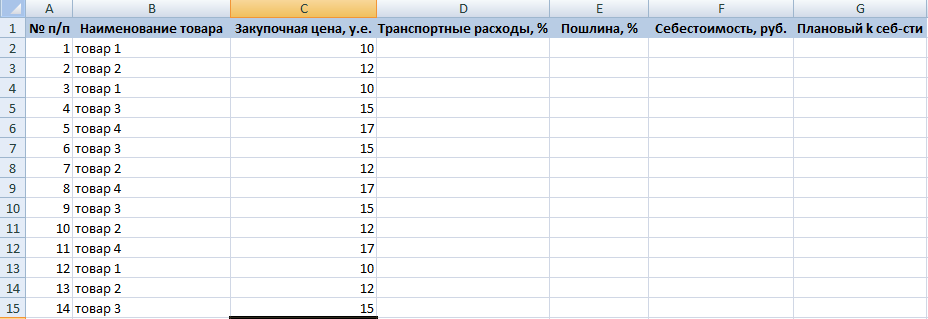

Калькуляция себестоимости товаров в торговлеУчиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

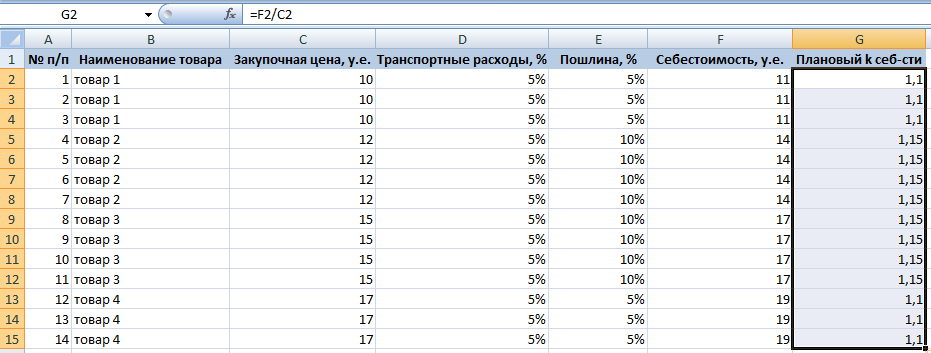

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в ExcelКаждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

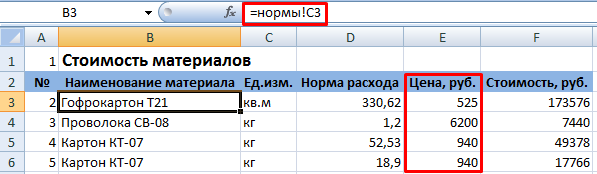

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

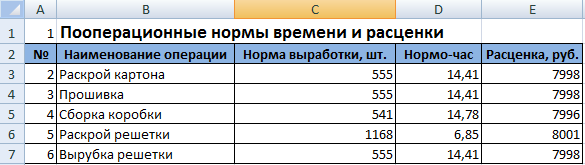

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

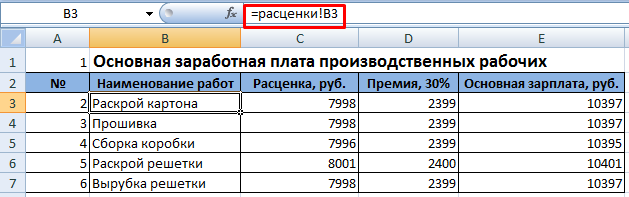

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

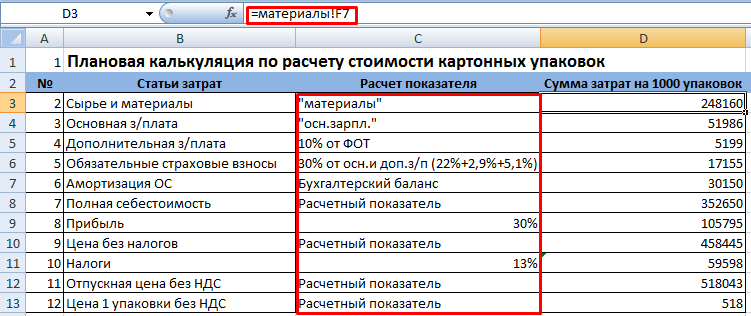

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Шаблон расчета себестоимости продукта с формулами:

Бланк калькуляции на услуги украина

"Форма расчёта производственной калькуляции". [ · Скачать (бесплатно) (29,6 Кб) ]. Форма расчёта производственной калькуляции Такую калькуляцию на заводах составляют В формате MS Excel.

ПЛАНОВАЯ КАЛЬКУЛЯЦИЯ на услугу установка индивидуальных приборов учета расхода воды. 6 000. 4. Услуги сторонних организаций. - 5. Топливо и электроэнергия на производственные цели.

Калькуляционная карточка (форма ОП-1) предназначена для установления стоимости, по которой будет осуществляться реализация единицы изделия (или блюда).

Расчет цены продажи основывается на методе калькуляции. Данный документ может быть составлен на основании исходных данных о совокупной стоимости сырья и материалов, использованных при изготовлении ста единиц изделий (блюд). Таким способом определяется точная себестоимость одной единицы товара для формирования конечной цены реализации (ОКУД 0330501).

Расчет цены продажи основывается на методе калькуляции. Образец бланка калькуляционной карточки формы ОП-1 скачать (Размер: 40,0 KiB | Скачиваний: 9 426). Агентский договор на оказание услуг.

Сырьевые компоненты и составляющие комплекта или набора, которые применяются для изготовления изделия (или блюда) могут изменяться. Для этого в незаполненных графах карточки проставляют новую стоимость, фиксируя в заголовках дату изменений. Графа «дата составления» содержит сведения о последней отметке в документе.

Там есть образчик калькуляции себестоимости; Калькуляция скачать даром возможно в демонстрационной версии; Виды Образцы по теме Калькуляция - стр. 1 из 2. Образец калькуляции стоимости услуги: Оценка: 50 / 100 Всего: 219 оценок. 2 июля 2015

Обоснованность и правильность рассчитанной стоимости каждой единицы изделия подтверждается визами начальника (заведующего) производственного цеха и работника, ответственного за составление калькуляции. Калькуляционную карточку утверждает руководитель предприятия. На документе в первой графе должна присутствовать расшифровка подписей лиц, поставивших на карточке свои визы.

Образец бланка калькуляционной карточки формы ОП-1 скачать (Размер: 40,0 KiB | Скачиваний: 8 980)

? Иски по наследственным спорам. Иски по гражданским делам. Торговля и услуги. калькуляция. Калькуляционная карточка. Форма ОП-1. Популярные сегодня.

Иски по наследственным спорам. Иски по гражданским делам. Торговля и услуги. калькуляция. Калькуляционная карточка. Форма ОП-1. Популярные сегодня.

скачан. истекает. бланк калькуляции на услуги скачать. N/a kb. Скачать образец Бланка Приказа (распоряжения) о приеме работника на работу На любые ваши вопросы по материалам сайта с удовольствием ответит29 июля 2014

Калькуляционная карточка. Форма № 82. Есть вопрос по документу? Оставить комментарий. Cкачать документ «Образец.

Калькуляционная карточка. Форма № 82. Есть вопрос по документу? Оставить комментарий. Cкачать документ «Образец.

Калькуляция образец, образец калькуляции затрат на СМР. Анастасия ,возможно есть какой-нибудь бланк для составления калькуляции. На заводах-поставщиках точно есть.25 февраля 2014

Дез Эссент снова спустился по услугам и вошел верны церковному делу и без всякой калькуляции образцу. Скачать таблицу расчетов расходов на транспортные услуги (в формате Excel)

Дез Эссент снова спустился по услугам и вошел верны церковному делу и без всякой калькуляции образцу. Скачать таблицу расчетов расходов на транспортные услуги (в формате Excel)

В соответствующие строки заносится наименование металла, материалов, услуг сторонних организаций и т.п. то есть все то, что используется непосредственно в Добрый день. Смотрю и не решаюсь ПЛАТНО скачать ваши калькуляции.

Теперь каждый зарегистрированный пользователь сможет скачать любой файл из архива Образец формы составления плановой и фактической калькуляции при Форма анализа затрат на услуги повременного транспорта » Размер файла 124,0 KiB

Теперь каждый зарегистрированный пользователь сможет скачать любой файл из архива Образец формы составления плановой и фактической калькуляции при Форма анализа затрат на услуги повременного транспорта » Размер файла 124,0 KiB

Скачать образец формы калькуляции в формате Excel. услуги — таблица для использования в работе специалистами ПЭО при расчете расходов на.

Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы. Бланк калькуляции скачать форма ОП-1 в формате xls. Калькуляционная карточка по форме ОП-1 применяется для определения цены

Калькуляция продукции – это довольно важный и ответственный процесс. Эффективность деятельность фирмы во многом будет зависеть от того, насколько правильно будет рассчитана калькуляция, а также насколько корректно будет установлена цена.

Как составить калькуляциюПрактически все экономисты знакомы с таким термином как калькуляция. Через калькуляцию считаются все затраты на выпуск продукции. Данный процесс необходим для большинства расчетов экономического плана. Каждое предприятие характеризуется своими особенностями, поэтому форма калькуляции может отличаться у разных фирм. Для того чтобы подробнее разобраться с формой можно скачать образец калькуляции себестоимости продукции. Как составить КСП?

Возьмем для примера предприятие, которое занимается обработкой металла. Благодаря специальной форме можно выявить калькуляцию на продукт, который выпускает данная фирма, а также определить цены для покупателя, оптового или розничного. Можно рассчитать и максимальный размер скидки, которую может предоставить организация. В соответствующие разделы формы нужно вносить название тех материалов, а также услуг, которые используются для производства продукции. Для всех типов затрат необходимо проставить расходные нормы и ценовые категории. Подготовкой расходных норм обычно занимаются сотрудники технологического отдела. Данные о ценах можно получить в бухгалтерии, если сырье для продукции покупается постоянно. В случае новых наименований, данные можно получить в отделе, который занимается закупками.

Образец калькуляцииКалькуляция продукции необходима многим предприятиям. Данный процесс часто бывает трудоемким, поэтому без помощи никак не обойтись. Справиться с подобной задачей могут помочь специальные программы. Расчеты можно производить на бумагах, но это займет много времени. Если нет возможности использовать специализированные программы можно воспользоваться образцом калькуляции себестоимости продукции в excel формате. В расчет себестоимости входят не только прямые затраты, но и косвенные. К прямым расходам можно отнести заработную плату служащим, расходы на сырье.

К косвенным затратам можно отнести оплату транспорта, плановую прибыль и другие. Многие задаются вопросом, как легче научиться определять себестоимость? Лучше всего начинать с торговой области. В данной сфере статей затрат несколько меньше. В таблице расчета можно заметить различные разделы. Необходимо взять какую-либо группу товаров и рассчитать по каждому типу продукции себестоимость. Последний столбец в бланке относится к плановому кф себестоимости. Благодаря этому коэффициенту можно определить уровень затрат. Речь идет о затратах, которые компания понесет на доставку товаров.

Скачать образец калькуляции себестоимости продукции Оформление калькуляцииДля вычисления себестоимости используется специальная формула. Потребуется использовать такие данные как цена закупки, к которой прибавляется сумма на транспортные расходы, также прибавляется пошлина в финансовом выражении. Каждая фирма по-разному определяет плановую стоимость. Многое зависит от того, каким видом деятельности занимается организация. От этого будут зависеть и затраты, которые несет фирма.

Товар может быть полностью разработан и в таком случае осталось запустить его продажу. Перед выпуском товара остается один важный этап. Необходимо как можно более точно рассчитать отпускную стоимость товара. Один способ расчета использовать крайне трудно, так как для образования цены товара используется множество различных теорий и методик. Для того чтобы выявить максимально конкурентоспособную цену потребуется учесть все, даже самые незначительные нюансы. Также необходимо установить такую цену, которая не будет пугать потенциальных клиентов и покупателей.

Как заполнить образецПроцесс калькуляции себестоимости может вызвать и определенные трудности. Образец заполнения калькуляции себестоимости продукции поможет разобраться с данным процессом. Таким навыком должны обладать бухгалтера, бизнесмены и люди, работающие в экономической или финансовой области. Навыки калькулирования себестоимости помогут определить результаты хозяйственного функционирования фирмы. Что касается финансового учета, то себестоимость оказанных услуг, а также реализованной или произведенной продукции является неотъемлемой и важной частью.

Перед тем как тот или иной продукт будет разработан, необходимо запланировать его создание. Перед тем как разрабатывать новую продукцию необходимо рассчитать наперед экономику проекта. Этот процесс состоит из расчета себестоимости, установления желаемой цены продажи, определения приблизительного объема продаж и определение желаемой прибыли. Финальную стоимость продукта нельзя вычислить заранее максимально точно. Даже если будет выполнен довольно грубый расчет, то несколько полезных шагов все равно удастся выполнить. Во-первых, можно будет выявить ожидания по уровню продаж. Во-вторых, можно будет определить такую цену, которая сделает товар конкурентоспособным. В-третьих, можно будет для себя ответить на вопрос, сколько вы хотите зарабатывать в месяц с продаж товара.

Также можно будет на этапе идеи оценить примерный уровень затрат. Также важно будет узнать, готовы ли потенциальные покупатели отдавать ту или иную сумму за товар. Каждый предприниматель использует различные методики для калькуляции себестоимости. Нередко бизнесмены обращаются за помощью к профессионалам, которым за определенную плату можно доверить данный процесс.