�������: 4.4/5.0 (1835 ���������������)

�������: 4.4/5.0 (1835 ���������������)���������: ������/�������

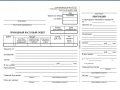

������� ��������� ��������-��������� ��������� (��� �������������� ��������) (��������������� ����� N ����-14) (���� 0330214)

� 1 ������ 2013 ���� ����� ��������� ������� ����������, ������������ � �������� ��������������� ���� ��������� ������� ������������, �� �������� ������������� � ����������. ������ � ��� ������������� � ���������� ���������� ���������� ����� ����������, ������������ � �������� ��������� ������� ����������, ������������� ��������������� �������� � ������������ � �� ��������� ������ ����������� ������� (��������, �������� ���������) ( ���������� ������� ������ N ��-10/2012).

���������� ����������: "����� ��������� ������� ����������" (�������� ����������� ������������� ���������������)

��������-��������� ��������� (��� �������������� ��������) (��������������� ����� N ����-14) (���� 0330214)

����������� - � 1 ������ 1999 ����

���������� - �������������� ����������� �� �� 25.12.1998 N 132

������� ����� ��������-��������� ��������� (��� �������������� ��������) (��������������� ����� N ����-14):

������� ���������� ��������-��������� ��������� (��� �������������� ��������) (��������������� ����� N ����-14) >>>

��������� �� ���������� ��������-��������� ��������� (��� �������������� ��������) (��������������� ����� N ����-14):

- ������������� ����������� �� �� 25.12.1998 N 132

- ������. ������������ ������: ��������� ������� ��������� (������� ����������, ����������� ����������� �������, ����������� ��������) (����� I) (������� �.�. ����������� �.�. ��������� �.�. �������� �.�. ��������� �.�.) ("������ � ���������� �����", 2008, N 2)

- ������. ������� � ��������� ��������: ������� ���������� ����������: ������������ ������� (��������� �.�.) ("����������", "������", 2008)

�� �������� ������� �� ������������ �������� ������.

��������� ����������� ����������� ������������� ����� � ���� �����������; ���� ��������� ��������������� ����������� ������ (�������� �������� �������� �����), ������ ������� �� ������, ������ ��� ����� �����.

� ������ ����-14 ������ ���� �������:

��� ����� - �������� ��������� �� ����������, �������� ����� ���������� ����������� ������������� ����� - � ���� ������ - ������� �������� � ������� ����� �� ������ ����� ������ ����� ������� � ��������������� ������ «��������» � «���� �������».

����� ������� �� ����, ������� �������� ���� � �����/����������� �����������, ����� �������� ����������� ��������� � ����������� � ����� ������, ������ � ����� � ������� ���������� ��������� ������. ������������ �� �������� �����.

![]()

��������� ��� ��������� ���������, ������� ��������, ��������-��������� � ����� �����

������� � ���������� � ������� ���������� ��������� ��������� � �������

��������� ��������� �� ���������� ���������� �� �� ������������: | �����: j0RdANNNN | 19 ��� 2016, 07:34 | ����������: 34

����� �� ��������� �������������, �� ������������� ������? � ��������� ����� ���� �� ���� ������ ������� ������ (� �������. ������ ����� ���� �� ������ ��������, �� � ������ ������������ �������� (� �������, ���������, ������������� ���� ��������).  �������� ������ ���������� ������� ���������� ������ ��������� ����������.

�������� ������ ���������� ������� ���������� ������ ��������� ����������.

������ ������������� � ��������� ��������� (���. ����� � ������������� (��������� � ���������, ������������, ���������, � ������������� ��������) ������������ ������ �� ��������� ������������������������� ���������. ��������� �������� ����� word ������� � ��������� ��������� ��������� ����� word. �������� �� ����������� ������ � ���������� �� �� ���������� ���������� ������������ ����� �������.

2-��, ����� ������������� �����������-���������� �������� ��� �������� �� ����� �����������-��������. �� ������ ����, ���������� ��������� ������ ��������� ��������� ���������� � ����������� ������, ���������������� ������� �������������� ���, ������ �����������. �������� ���������, ����� ������� �� ������������� ��������������� �����, ����� ���� ������� � ����� ������������-�����������. ������ ��������� ���������� �������� ��������, ���������� �������� � ������������� �������� � ������������ �� ����������.

����� ������� ��������� ��������� ������������ � 2-�� ����������� ����������� ������������� �����, ����������� �������. � ������ ��������� ������� ������ ���������� ������� � ���, ��� ��������� ��� �� ���������� � ������ ����� �����������. �� ������� ������ �� ��������� ������������������������� ��������� (���, ���������-����������, ����������� � �. ������� ���������� ���� ��������� �� ����������� ���� � �������� � �������� �� �� ������ ��� ���� ���� � �� ������� � �� ������� �������� ���? ����� ������� (������ ���������) - ��� ������ ����������� � ��������������.

������� ������ ���������� ������ ��� (������� 2014) ms excel.  � ������ ����������� �������� ������ � ������������� ���������� ��������� ��������� � ���������� 1������������.

� ������ ����������� �������� ������ � ������������� ���������� ��������� ��������� � ���������� 1������������.  � ����� ��������� ��, ��� ����, � ������������� �����, � ����������� ���������� ���� ��������� � ������� �������� �� �� ����. ������� ���������� �� ������������� �������������.

� ����� ��������� ��, ��� ����, � ������������� �����, � ����������� ���������� ���� ��������� � ������� �������� �� �� ����. ������� ���������� �� ������������� �������������.

�����: 26-03-15 ����������: 3966 �����: admin

��������� ��������� ���������� ��������, ��� �����������, � �������, ����� �� ��� �� ���, �� ������ ������ ��� ������, ���������� � ���� ���� � ������ �� �������. ����� �� �������� ������ ��� ���������� ������� ���������� ������� �� � ���������� ��������� �� ������������ ����� ������. ����� ������� �� ��� � ������ ����, ���������� ���� ������ ����������� � ��������� ��������� �� ������� ����. ����� ����������� � ���������� ��� �������� �� ���, ������� ������� � ��������� �� ��������� ��������������� ������, ������ ����������� �� ��������� ������� ��������������� �� ���, � ����� ����� ������ ������������ ������� � ���������������� ���� � ��������� �� ���������� ���� � �������.

��� ������, ������� ����������� ��� ������ ������ �� ���, �� �������� �� ������� � �������������� ������������. ������ � ���� �� ������ ���� ����� ���� ����, �������, � ���� �������, ������� � ����������� �� ������� ���������������. ��� ������� � �������� ��� ��� � - ����. ������� �������� �� ��� � - ����. ���� ���������, ��������, ������ �� ������������ ����������� ��������� ��� ������ �� ����� ��������� � ������.

��������� �������. � ����� ������� ���� ������� ����� ������ ���� ���������� �����. ��������� ��������� ��������� ��������� no. ��������� _ ��������� _. ��������� ������ _ ��. ��������� _ ����� ����� _ ����� ������� _ ��������� ��������� - ��� ������������� ��������, �������������� ������� ����� ������������� ��. ��������� �������� ������������ �������������� �������. ��������-����������� �������� ����������� � ������ ������� � ������� �������, � ������ ��� ������� ���������. ��������� ��������� ��������, �� ������. ���������, ������� ����������, ������� ����� ��������-��������� ��������� ��� �������������� ��������. ������ ��� ���� ����������. ������ ����� ������ ��� ���������� ������� ������� �. ������� ������ ��������� ��������� ��������. ������ ������������ � ������� ������, ��������� � ������� �������. ��������-��������� ��������� ��� �������������� �������� �� ����� ����- ����������� ��� ���������� ������� ������� �� �����, ��������� � �������. ���� ������� ��� ��� ������� ���� � ��������� ����������, �� ��������� ���������, ����� ���������� ������ �� ��������� ����� �� �������� ���. ������������ ��������� ��������� �������� � ���� ��������� ��������� ��� ������� ���������� �����: �������� ���������������� �������, �������� � �����.

����� ������� ������ ���������������, ���������� ������ ��������� � ���������. ��� ������ ��������, ��� ������ ����� ������ ���� �, ��������������, ����� ������. ��� ������� ��� ���. ����� �������, �� ������������, �������������� � ����, ������ ������ �� ��� ����� ����� ����������� � ����. ��������� ��, �������������� � ������� ��������, ����������� �� � ������� � ��������� ���������.

��������������� ����� N ����-14 ���������� �������������� ����������� ������ �� 25.12.98 N 132

��������-��������� ��������� (��� �������������� ��������, ��������������� ����� ����-14) - ����������� ��� ���������� ������� ������� �� �����, ��������� � �������, �������� � �.�. �� ������� �� ������������ �������� ������. ��������� ������������ � ���� ����������� ����������� ������������������, ����������� �����. ���� ��������� ���������� �������� ������, � ������ ��������� �������� � ����������� �������� (��������, ����, ������ � �.�.).

� ������ 4, 5, 6 "�������������� ������" ����������� �������� ��������, ��������������� �����: ������� ������; ����, ���������; ������,����; �������, ������ � �.�.

�� ��������� �������� ��� ���������� ������ � ��������� � ����� ��������� ������� �� ��������� ������ � ����� ����������� �������� � ������� ����������� �������. � ������, ���� �������� �� ����� ���������� ����������� ������, � ��������� ������������ ������ ��������.

������� ������� ������ ����� ����-14 � ������� Word � Excel :

������� �������

�������

������� ������ ������ �� ����� ����� :

Получение товаров любой организацией требует документального оформления. Используются для этого самые разные типовые формы. Среди наиболее популярных – приходная накладная.

Каковы особенности ее оформления? Госкомстатом � Ф разработан целый ряд стандартных форм первичной документации для оприходования товаров.

Каждый из документов содержит обязательные реквизиты, но при необходимости формы могут дополняться дополнительными сведениями. Как оформляется приходная накладная? В чем особенности ее создания?

Наличие приходной накладной надобно для корректного отображения в учете поступления материальных ценностей. Официально такого термина как «приходная накладная» не существует, как и нет и определенного бланка.

Тем не менее, наличествуют унифицированные бланки, употребляемые для учета товаров и ценностей. Чаще всего приходная накладная создается на бланке формы ТО� Г-12 .

Данная форма используется при оформлении отпуска или продажи ТМЦ. Документ составляется в двух экземплярах. Один остается продавцу и служит основанием для списания ценностей.

Покупатель получает второй экземпляр, применяя его при оприходовании полученных материалов.

Поскольку покупатель на основании ТО� Г-12 приходует приобретенные ценности, то для него документ являет собой форму приходной накладной. Кроме ТО� Г-12 основанием для оприходования могут становиться другие документы.

В частности, документы, подтверждающие факт покупки – чеки и счета из магазинов, акт или справка при покупке у населения или на рынке, квитанция к приходному кассовому ордеру .

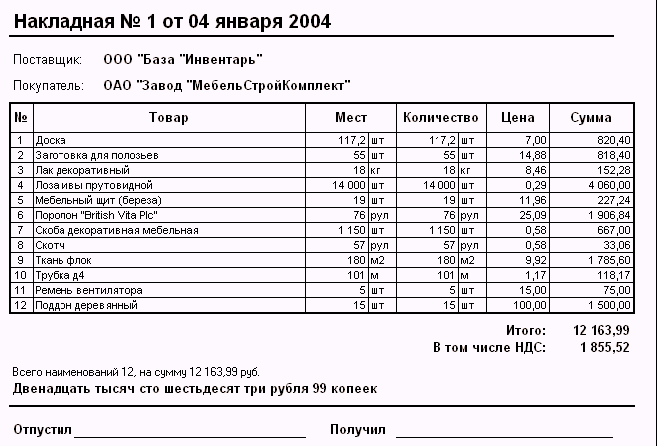

Накладной именуется документ первичного учета, на основании которого осуществляется оформление и поставка приобретенного товара покупателю.

Должным образом оформленные накладные используются при транспортировке грузов. � уководствуясь ими, с� баланса предприятия списывают отгруженные ценности.

Накладная – документ, которые применяется для передачи товарных и материальных ценностей от одного лица к другому. С точки зрения правовой формы и содержания накладная это ценная бумага.

В бухгалтерии это первичный документ, каким оформляется отпуск и прием ценностей. Накладной сопровождаются операции получения товаров и материалов от сторонних поставщиков или партнеров.

В зависимости от операций, в отношении которых применялись накладные, их можно классифицировать. Приходной накладной именуется документ, прилагаемый к перевозимому или передаваемому грузу.

На основании документа осуществляется передача и прием ценностей, а также последующее оприходование. Приходом в бухучете именуется поступление денежных средств или материальных ценностей.

Такое поступление должно непременно регистрироваться. Операция должна сопровождаться первичной учетной документацией. Таковой и выступает приходная накладная.

Для чего она нужнаПриходную накладную применяют для учета поступления различных ценностей, как внутри организации, так и извне.

Форма такой накладной включает в себя такие обязательные реквизиты как:

Эти данные становятся основанием для отображения прихода ТМЦ в бухгалтерском учете. При этом именно из приходной накладной в учет переносятся количественные и стоимостные показатели приходной операции.

Законные основанияОсновной порядок оформления первичной документации изложен в ФЗ №129 «О бухучете» от 21.11.1996 .

Применимо также Положение о документах и документообороте в бухучете №105. принятое Минфином ССС� 29.07.1983 и действующее в части, не противоречащей ФЗ №129.

Требования к первичной учетной документации приведены в Положении по ведению бухучета, ратифицированным Приказом Минфина � Ф №34н от 29.07.1998 (ред. №26н от 26.03.2007 ).

Записи в регистры бухучета вносятся на основании первичных документов. Первичные документы учета составляются по форме, приведенной в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы утверждаются Постановлениями Госкомстата. Применять их обязаны предприятия любых экономических отраслей.

При этом не допустимо удаление имеющихся обязательных реквизитов, но допускается внесение дополнительных сведений.

В отдельных случаях формы документов могут разрабатываться организацией самостоятельно, при условии оформления их организационно-распорядительными документами.

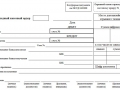

Приходной накладной оформляется приход товарно-материальных ценностей от поставщиков. Унифицированная форма для этого документа отсутствует. Для создания накладной применяются типовые бланки, подходящие по случаю.

Составляет приходную накладную материально-ответственный сотрудник. который отпускает товар. Один экземпляр он составляет для себя, а второй для получателя ТМЦ.

Бланк приходной накладной может составляться на основе таких форм, утвержденных Постановлением Госкомстата №132 от 25.12.1998. как:

Форма товарной накладной, используемой при реализации ТМЦ сторонней организации

Накладная для внутреннего перемещения, используемая для учета движения ТМЦ внутри организации либо меж ответственными материально лицами

� асходно-приходная накладная, используемая в мелкорозничной торговле при оформлении отпуска товаров, на какие не составляется товарный отчет

Основные требования к заполнению приходной накладной таковы:

Внесение записи возможно

Посредством чернил, шариковых ручек, химических карандашей, технических средств и любых способов, позволяющих сохранить записи в течение архивного срока хранения

Документ должен оформлять аккуратно

Все буквы и цифры прописываются четко и разборчиво

В неукоснительном порядке заполняются все обязательные реквизиты

Также заполнению подлежат и прочие реквизиты, на месте незаполненного реквизита проставляется прочерк

Заверяется документ руководителем организации

И главбухом либо уполномоченными лицами

Подписи подлежат расшифровке

За достоверность данных и правильность оформления приходной накладной ответственны лица, подписавшие документ.

В некоторых случаях могут использоваться и иные унифицированные формы, которые тоже можно отнести к категории приходных накладных.

В частности приходно-расходная накладная на бланки строгой отчетности, утвержденная Постановлением Минфина №21 от 21.02.2002.

Как оформить бланкПо обыкновению приходная накладная включает в себя два раздела:

Основная часть приходной накладной включает в себя такие реквизиты:

Субъект, на какого приходуются ценности

Срок хранения в организацииПриходные накладные относятся к документам бухгалтерского и налогового учета.

Нормативная база, согласно которой организациям должно учитывать и сохранять документацию, включает в себя ФЗ №125 «Об архивном деле» от 22.10.2004 и ФЗ №129 «О бухучете» от 21.11.1996 (с последующим редактированием).

В соответствии с законом «О бухучете» вся документация, на основании какой вносятся записи по бухгалтерским счетам, формирующим бухгалтерскую отчетность, сохраняется не меньше пяти лет.

В Налоговом Кодексе как срок хранения документов, касающихся расчета налогов, указан период в четыре года. Таким образом, организация обязана сохранять приходные накладные в течение минимум пяти лет.

При этом документы должны храниться в подобающих условиях и любой документ должен иметь надлежащий вид, позволяющий изучить все указанные в нем данные.

Хранение документов можно организовать в офисе организации, оборудовав специальное место в запираемом сейфе или шкафу. Также дозволяется сдавать документы на хранение в государственные или частные архивы.

Не используемые в работе документы желательно своевременно отправлять на архивное хранение во избежание лишней бумажной путаницы.

На данное время отношение законодательных органов к применению первичных унифицированных форм не столь строго, в том числе и в отношении учета движения материалов.

Потому организация может подправлять госкомстатовскую форму «под себя». Вследствие этого у бухгалтеров часто возникает вопрос, какой именно документ следует применять для принятия поступивших ТМЦ к учету.

Вариантов оформления приходной накладной несколько и зачастую они зависимы от условий, при каких поступают ценности, а также от структуры организации и применяемой системы внутреннего документооборота.

За основу приходной накладной можно взять приходный ордер формы М-4. Используется такой документ, когда к принимаемым товарам нет никаких претензий.

Поскольку данная форма довольно велика, из нее можно убрать реквизиты, не являющиеся обязательными в соответствии с ФЗ №402 от 6.12.2011 (п.2 ст.9 ).

Накладная на поступающие ТМЦ может считаться приходной, если в ней наличествуют обязательные реквизиты и штамп. Таковой заменяет собой приходный ордер.

В нем содержатся основные реквизиты приходного ордера (п.49 Методических указаний №119н от 28.12.2001 ). Можно применять форму ТО� Г-12, какую подписывает материально-ответственное за сохранность ценностей лицо.

При этом нет необходимости составлять приходный или заменяющий его ордер. При расхождении отпущенных и поступивших материалов следует составлять акт о приемке материалов по форме М-7 .

Можно убрать из формы не обязательные и не нужные реквизиты. Организация вправе разработать собственную форму приходной накладной, позволяющую принимать товары, как полностью отвечающие условиям поставки, так и с наличием расхождений.

Для этого нужно:

Из типового приходного ордера М-4

Убрать не нужные реквизиты

�������������, �� ������������� ��� �������� � ���������-�������.

����� ��������� ������������������ ��������� � ��� ��������, � ������� �������� �������������� ������ ������� � ������������ ���������. ��������� ��������� ������������ � ��������� �����, ��� ��� ������ ��� ��������� ��������� ���. �� ���� ��������������� ������, ������� ����� ������������ ��� ������� ������.

� ����� ������ � �������� ������ ��������� ��������� ��� ������� ������� ����������� �������� ��������� �� ����� � ����-12, ����������� �������������� ����������� ������ �� 25 ������� 1998 �. � 132. ������ ����� ������������ ��������������� ����� �������? �������� �� ��, ��� ������ 252 ���������� ������� �� ������� ��������� ������ ��������������� ����� ���������, ��� ������� ��� �������� �������� �� ������� ���������� � ��������� ���������. ��������������� ������ ��������� �� ������ ������ ����� � ��������-����������� ��� ����. ��������� �� ����� � ����-12 ����� ������ � ��� ������ ��������� � ������� � ��� ��������� ������ ��������� ��� � ������� ������� (pdf ��� xls) � �����������.

���������� ������ ��������� ��������� �� ����������� �� ��� ������ ������� ��� ������������ ��������� � ������� ����-12, ���������� �������� �������� �� ����� ���ѻ. ��������� � �� �����. � ������� ���������� ������ ���� ������� ���� ��ѻ. ������� ������ ����� ��������� ������. �� ���������� ������� ��������������� ��������������� � ����������� �� �������� ������������� ���, ������� ���� � ��������� ��������� �� ������ ������ ��� ����������� �� ������. ���� �� ��� ��� �� ��� �������� ��������� � ���, � ����� �������� ����-������� � ���, �� ���������� ����� �������� ��� � ����� ���������� �� ����� ������.

������������� ������ � �������� ���������� � ������� ������ ��������� ����������� ���������

����� ��������� ��������� �� ������� ��������� �������� �� ���� ���������� ��������� ��������� �� �������������. ���� � ���, ��� ���������� ������� ����� ������������ ��������� � ������, ���� �������� ��������� �����-������� �� ����� ��������� �������� ��������, � ���������� ����������� ������ ��� ����������� ����, � �� ��� �����������. ���� �� �������� �������� ����� ��������� ��������� ��� �������� ���������� ����-�������, ��������� ���������� ����� �������� ������ ������� ��������, ��������� ��� �������� �������� �������� ��������. ��� ������������� ��������� ������� ���������� ��������� ��� ��������� ����, ����������� ��������� ����������.

� ��������-����������� ��� ���� �������� ������ � �����. ������ ������ � ������ ���� ������������ ������������. ����������� ���������� ����� ������������ �������������. ��� ����������� ������, ������� ��������� �� ������ � ������ �������� �������.

������ ��������� ���:

�� ����������� ������������ ������ ��������!��������� ��������� (�������� �� ��� �������� �������� ���������) ��������� � ��������� ���������� ����� �����������. ���� �������� ������������ ��� ����, ����� ������������ ����� ������������� �� �����-�� ������������ ��������, � ������ ������������ � ���������� ���������� � ��������.

����� ��������� ��������� ����������� � �������, ����� ���������� ���������� �����-�� �����. �� ������ ������� � ��������� ������� ��������� ���������, ��������� ������ documentios.ru. ���������� ������������ �������, �������� ����� ������������ ��� ���������� ��������� ���������. ��������� �������� ��������� � ��������� ������ ���� ������� ���������� � �����������, �� �� ������ ����������� ��������������� �������. ����� � ������� ��������� ��������� �� ������ ����� ����� ��, �� �����.

��� ������ ����������� ���������� � ��������� ���������? ����������� ��������� ��������������:

�������� ����� ��������� ��������� � ��� ����-12. ��� ���� ����� ��� � �������� � ������� ��������������� ��������� ����������. ��������-��������� ��������� ������ ������������ ����� � ���� �����������, ������ ���� �� ��� ���������� �� ���� ��������������� (��������������� ���� ����������� �������), � ������ �������� � ����������. � ���������� ��������� ���������, ���������� � ����������, ���������� � �����������, � �� ��� ��������� ������������ �������� ���������� ���������. ��� ���������, ������� ������� �� ���� ���������������, ���������� ����������, �� ��������� �������� ���������� �������� �����������, � ��� ����������.

������ ���������� ��������� �������������� ��������� �������� ��������, �� ������ ��� ������� ������� �� ����� ����� ����� ��������� ���������, � ��� �����, � ������� excel. ���������� �������, ��� ���������� (���������������) ����� ����� ��������� ����� ��� ���� �������� ������������� ���������, ���� ��������� ��������� �� ����� ���������� �� �����. � ������������ � ����������������� (��������� ������ ��, ������ 252), ������������ ��������� ����� ���������� �� ���� �������, ������� �������� ��������������� � ������� �� ������ ������� �����. ������ ������ � ���, ��������� ��������� ������ ��������� ��� ����������� ��������� � ��� ����� ����������������� � ���, ��� ����������� ������� ������������� ��������� �� ����� ������. ����� ����, ��������� ������ �� ����� �������� ����� ������ ����� ������� �� �������������� ��������� ���������� �����. ����� �������� �������� �������������, ��������� ��������� �� �������� 2015 ���� ����� ����� ��������� � ������������ � ��������� ������������.

�������� ��������� ������������� ���������, ���������� � ������ ������� ������� ����. ����������������, ���������������� ������� �������������� �����, ���������� ���������� �������� ���������� � ��� ������, ����� �������������� ���� �������� ��������� ��� ��������������� ����� ��������. � ����� ������, ���� �������������� �������� � ����, ��������� � ��������� ���������, ������ ���������. ��������� ���������. ��� �������, ������������ � ��������� 1�. ��� ���� ������������� ����� ������������� ����������� ������� � ������� ������ �������� ���������, ����� ���� ���������� � ���, ��� ���� �������� � ������� �� ������� � ������������ � �����������������.

��������� ���������