Рейтинг: 4.2/5.0 (1911 проголосовавших)

Рейтинг: 4.2/5.0 (1911 проголосовавших)Категория: Инструкции

N КС-2, КС-3 И КС-11

Вопрос. Организация занимается строительством. Просим дать разъяснения по следующим вопросам:

1. Порядок заполнения унифицированных форм N КС-2 и КС-3, утвержденных Постановлением Госкомстата России от 11.11.99 N 100, в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах и расчет производится в пределах договорной цены.

2. Письмо Госстроя России от 09.07.93 N БЕ-19-11/13 "О временном положении по приемке законченных строительством объектов". Документ утратил силу. Каков в связи с этим порядок заполнения формы N КС-11?

3. Допускается ли заполнение форм N КС-2, КС-3, КС-11 в условных денежных единицах?

Ответ. Федеральная служба государственной статистики разъясняет.

1. Порядок применения унифицированных форм первичной учетной документации N КС-2 и КС-3.

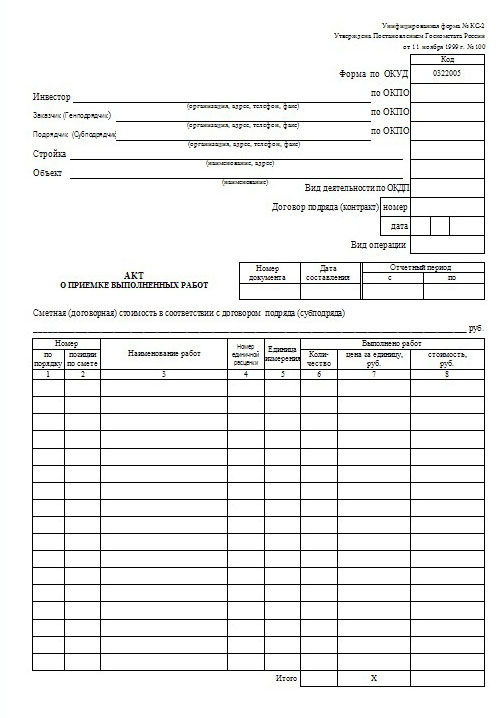

В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма N КС-2 "Акт о приемке выполненных работ", утвержденная Постановлением Госкомстата России от 11.11.99 N 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиком за выполненные работы применяется унифицированная форма N КС-3 "Справка о стоимости выполненных работ и затрат", утвержденная вышеуказанным Постановлением.

Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме N КС-2 не заполняются (гр. 4 "Номер единичной расценки" и гр. 7 "Выполнено работ; цена за единицу, руб."), в них проставляется прочерк.

При этом все остальные графы, в том числе графа 3 "Наименование работ", графа 5 "Единица измерения" (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), графа 6 "Выполнено работ; количество" (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 "Выполнено работ; стоимость, руб." заполняются в установленном порядке. Одновременно сообщаем, что заполнение показателя количества в графе 6 в процентах не допускается.

2. Порядок применения унифицированной формы первичной учетной документации N КС-11.

Постановлением Госкомстата России от 11.11.99 N 100 в составе альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве утверждены две формы актов приемки объектов в эксплуатацию: "Акт приемки законченного строительством объекта" (форма N КС-11) и "Акт приемки законченного строительством объекта приемочной комиссией" (форма N КС-14). Форма N КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного письмом Госстроя России от 09.07.93 N БЕ-19-11/13, которое предусматривало приемку объектов на основании предоставления перечня специальной документации.

В связи с обновлением законодательства, действующего в данной области правоотношений, Временное положение отменено (письмо Госстроя России от 31.10.2001 N СК-5969/9). Порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в письме Госстроя России от 05.11.2001 N ЛБ-6062/9. При этом унифицированная форма N КС-11 Госкомстатом России не отменялась.

Учитывая вышеизложенное, рекомендуем при заполнении формы после слов "руководствуясь Временным положением по приемке законченных строительством объектов" дописать "(отменено)" и дополнить реквизит ссылкой на действующие нормативные документы (территориальные строительные нормы, СНиП 10-01-94, 3.01.04-87 и пр. приведенные в письме Госстроя России от 05.11.2001 N ЛБ-6062/9), на основании которых, согласно установленному порядку, производится приемка объекта в эксплуатацию.

3. Заполнение унифицированных форм первичной учетной документации в условных денежных единицах.

Постановлением Правительства Российской Федерации от 08.07.97 N 835 "О первичных учетных документах" разработка и утверждение унифицированных форм первичной учетной документации возложены на Госкомстат России в целях реализации требований Федерального закона от 21.11.98 N 129-ФЗ "О бухгалтерском учете". Согласно Закону (п. 1 ст. 8) "бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях", соответственно в унифицированных формах денежный измеритель (цена, стоимость и пр.) предусмотрен в рублях. Применение в утвержденных Госкомстатом России унифицированных формах первичной учетной документации условных денежных единиц является неправомерным.

наблюдения и контроля

ООО «Кэпитал Аудит» Статья Оформить заявку Специалисты компании «Кэпитал аудит» оказывают услуги по сопровождению деятельности организаций всех форм собственности.

Создано: 14 Апрель 2016

Специалисты компании «Кэпитал аудит» оказывают услуги по сопровождению деятельности организаций всех форм собственности. Наши клиенты — предприятия, работающие на территории Москвы и Подмосковья.

Актами КС-11 и КС-14 оформляется приемка заказчиком от подрядчика законченного строительством объекта. Компания «Кэпитал аудит» предлагает заинтересованным организациям услуги по составлению данных документов в соответствии с нормативными требованиями.

Акты КС-11 и КС-14 различаются по своему содержанию и назначению. Первый — это акт приема-передачи объекта от подрядчика заказчику, он заполняется сведениями, позволяющими установить конструкционное соответствие построенного объекта проекту (наличие, размеры и расположение стен, перекрытий и т. д.). Второй необходим для сдачи объекта в эксплуатацию, при его составлении учитывается также работоспособность коммуникаций здания.

Акт приемки строительного объекта (форма № КС-11 код формы по ОКУД 0322003)Документ применяется при полной готовности объекта в соответствии с его проектом и договором подряда. Акт приемки – это основание для оплаты всех работ, выполненных в соответствии с данным договором. Он составляется в нужном количестве экземпляров (обычно не менее 2), подписывается исполнителем и заказчиком.

Форма акта унифицирована, заполнение ее регулируется законодательством РФ.

Оформление приемки должно проводиться заказчиком на основе обследований, контрольных испытаний и проверок, документов исполнителя, которые подтверждают соответствие проекту, нормам и стандартам, а также на основе заключений органов надзора. Все документы по приемке передаются заказчиком дальнейшему пользователю объекта.

На основе акта приемки исполнитель должен предоставить документы статистической отчетности о выполнении обязательств перед заказчиком. Ввод данного строительного объекта регистрируется в местных органах исполнительной власти.

Специалисты «Кэпитал аудит» предоставляют консультации о правилах оформления данного документа. При необходимости мы подготовим акт в полном соответствии с требованиями законодательства.

О порядке применения и заполнения форм КС-2, КС-3 И КС-11

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПИСЬМО

от 31 мая 2005 г. N 01-02-9/381

О ПОРЯДКЕ ПРИМЕНЕНИЯ И ЗАПОЛНЕНИЯ

УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

N КС-2, КС-3 И КС-11

Вопрос. Организация занимается строительством. Просим дать разъяснения по следующим вопросам:

1. Порядок заполнения унифицированных форм N КС-2 и КС-3, утвержденных Постановлением Госкомстата России от 11.11.99 N 100, в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах и расчет производится в пределах договорной цены.

2. Письмо Госстроя России от 09.07.93 N БЕ-19-11/13 "О временном положении по приемке законченных строительством объектов". Документ утратил силу. Каков в связи с этим порядок заполнения формы N КС-11?

3. Допускается ли заполнение форм N КС-2, КС-3, КС-11 в условных денежных единицах?

Ответ. Федеральная служба государственной статистики разъясняет.

1. Порядок применения унифицированных форм первичной учетной документации N КС-2 и КС-3.

В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма N КС-2 "Акт о приемке выполненных работ", утвержденная Постановлением Госкомстата России от 11.11.99 N 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиком за выполненные работы применяется унифицированная форма N КС-3 "Справка о стоимости выполненных работ и затрат", утвержденная вышеуказанным Постановлением.

Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме N КС-2 не заполняются (гр. 4 "Номер единичной расценки" и гр. 7 "Выполнено работ; цена за единицу, руб."), в них проставляется прочерк.

При этом все остальные графы, в том числе графа 3 "Наименование работ", графа 5 "Единица измерения" (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), графа 6 "Выполнено работ; количество" (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 "Выполнено работ; стоимость, руб." заполняются в установленном порядке. Одновременно сообщаем, что заполнение показателя количества в графе 6 в процентах не допускается.

2. Порядок применения унифицированной формы первичной учетной документации N КС-11.

Постановлением Госкомстата России от 11.11.99 N 100 в составе альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве утверждены две формы актов приемки объектов в эксплуатацию: "Акт приемки законченного строительством объекта" (форма N КС-11) и "Акт приемки законченного строительством объекта приемочной комиссией" (форма N КС-14). Форма N КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного письмом Госстроя России от 09.07.93 N БЕ-19-11/13, которое предусматривало приемку объектов на основании предоставления перечня специальной документации.

В связи с обновлением законодательства, действующего в данной области правоотношений, Временное положение отменено (письмо Госстроя России от 31.10.2001 N СК-5969/9). Порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в письме Госстроя России от 05.11.2001 N ЛБ-6062/9. При этом унифицированная форма N КС-11 Госкомстатом России не отменялась.

Учитывая вышеизложенное, рекомендуем при заполнении формы после слов "руководствуясь Временным положением по приемке законченных строительством объектов" дописать "(отменено)" и дополнить реквизит ссылкой на действующие нормативные документы (территориальные строительные нормы, СНиП 10-01-94, 3.01.04-87 и пр. приведенные в письме Госстроя России от 05.11.2001 N ЛБ-6062/9), на основании которых, согласно установленному порядку, производится приемка объекта в эксплуатацию.

3. Заполнение унифицированных форм первичной учетной документации в условных денежных единицах.

Постановлением Правительства Российской Федерации от 08.07.97 N 835 "О первичных учетных документах" разработка и утверждение унифицированных форм первичной учетной документации возложены на Госкомстат России в целях реализации требований Федерального закона от 21.11.98 N 129-ФЗ "О бухгалтерском учете". Согласно Закону (п. 1 ст. 8) "бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях", соответственно в унифицированных формах денежный измеритель (цена, стоимость и пр.) предусмотрен в рублях. Применение в утвержденных Госкомстатом России унифицированных формах первичной учетной документации условных денежных единиц является неправомерным.

Начальник Управления

организации статистического

наблюдения и контроля

Федеральной службы

государственной статистики

В.А.СТРУКОВ

В число первичных учетных документов по учету работ в капитальном строительстве и ремонтно-строительных работ входят следующие формы:

акт о приемке выполненных работ (форма № КС-2);

справка о стоимости выполненных работ и затрат (форма № КС-3);

общий журнал работ (форма № КС-6);

журнал учета выполненных работ (форма № КС-6а);

акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма № КС-8);

акт о разборке временных (нетитульных) сооружений (форма № КС-9);

акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений (форма № КС-10);

акт приемки законченного строительством объекта (форма № КС-11);

акт приемки законченного строительством объекта приемочной комиссией (форма № КС-14);

акт о приостановлении строительства (форма № КС-17);

акт о приостановлении проектно-изыскательских работ по неосуществленному строительству (форма № КС-18).

Приведенные формы утверждены постановлениями Госкомстата России от 11.11.1999 № 100 и от 30.10.1997 № 71а. Этими же постановлениями утверждены указания по применению и заполнению унифицированных форм.

Применять типовые формы обязаны все организации без исключения, вне зависимости от организационно-правовых форм и форм собственности.

Отдельные разъяснения по порядку применения и заполнения форм №№ КС-2, КС-3, КС-11 приведены в письме Росстата от 31.05.2005 № 01-02-9/381.

В частности, исходя из того, что бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - рублях, в пункте 3 письма указано, что в унифицированных формах первичной учетной документации денежный измеритель (цена, стоимость и пр.) должны приводиться в рублях. Применение в унифицированных формах измерений в условных денежных единицах или в иностранной валюте не допускается.

В случае, если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой (а не расценками) и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то реквизиты, относящиеся к единичным расценкам, в форме № КС-2 не заполняются, - в них проставляются прочерки. Это касается граф 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.».

Все остальные графы формы № КС-2 заполняются в установленном порядке. Это касается также граф 3 «Наименование работ», 5 «Единица измерения» (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), 6 «Выполнено работ; количество» (в соответствующих единицах измерения физического объема выполненных работ) и 8 «Выполнено работ; стоимость, руб.».

Не допускается заполнение показателя количества в графе 6 в процентах.

Акты по форме №№ КС-11, КС-14 предназначены для оформления приемки законченного строительством объекта в целом, а не отдельных его частей или этапов, кроме случаев, когда этапы сами являются отдельными объектами строительства.

Акты были разработаны в период действия еще Временного положения по приемке законченных строительством объектов, введенного письмом Госстроя России от 09.07.1993 № БЕ-19-11/13. Данное Положение предусматривало приемку объектов на основании представления перечня специальной документации. Однако в связи обновлением законодательства, действующего в данной области, письмом Госстроя России от 31.10.2001 № СК-5969/9 вышеуказанное Временное положение было отменено.

В настоящее время порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в письме Госстроя России от 05.11.2001 № ЛБ-6062/9. При этом унифицированная сама форма № КС-11 не отменялась.

Учитывая изложенное, Росстатом в письме от 31.05.2005 № 01-02-9/381 даны рекомендации по дооформлению типовой формы № КС-11. В частности, при заполнении формы после слов «руководствуясь Временным положением по приемке законченных строительством объектов» можно дописать «(отменено)» и дополнить реквизит ссылкой на действующие нормативные документы (территориальные строительные нормы, СНиП 10-01-94, 3.01.04-87 и др.), на основании которых согласно установленному порядку производится приемка объекта в эксплуатацию.

Следует отметить, что в отличие от форм №№ КС-2 и КС-3, акты по формам № КС-11, КС-14 дают право на ввод в эксплуатацию построенного объекта.

Нарушение правил приемки и ввода объектов недвижимости в эксплуатацию, в том числе использование производственных объектов без оформления в установленном порядке документов о вводе в эксплуатацию, влечет за собой привлечение к административной ответственности, предусмотренной статьей 9.5 Кодекса Российской Федерации об административных правонарушениях):

Акты составляются в необходимом количестве экземпляров и подписываются представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Также по этой теме:

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию

Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) - это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемкиАкты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

- Акт о приемке выполненных работ по форме № КС-2;

- Справка о стоимости выполненных работ и затрат по форме № КС-3;

- Акт приемки законченного строительством объекта по форме № КС-11;

- Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы №№ КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание!Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№№ КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 »Единица измерения», 6 «количество» и 8 «стоимость, руб.» - обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

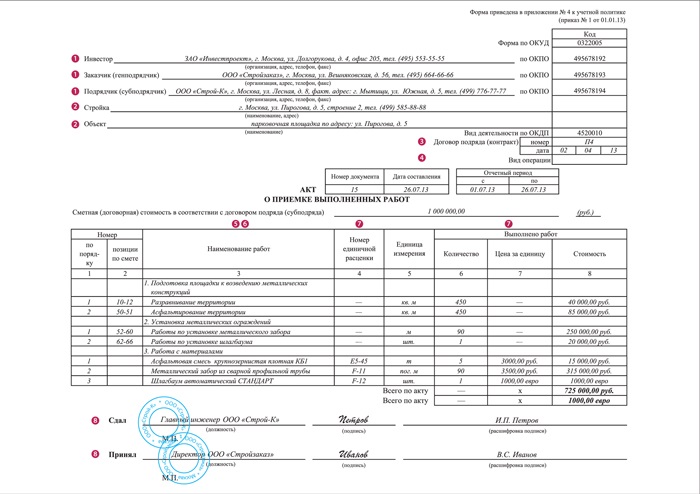

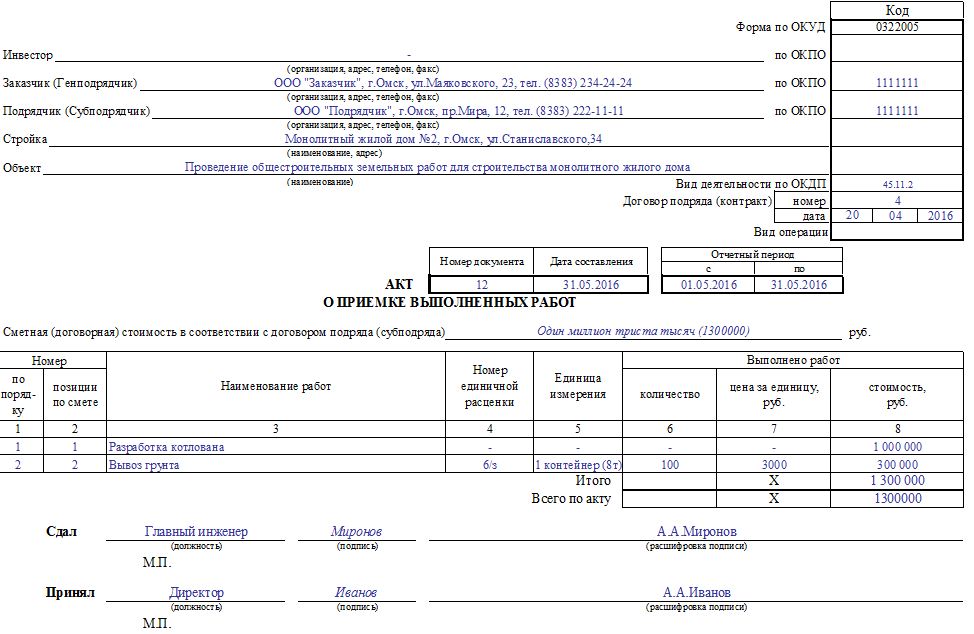

Пример. Заказчик - ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам. Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС-2.

В разд. 1 акта в графе 3 представлены виды работ, которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество, а в графе 8 - стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы, приобретенные подрядчиком и использованные для проведения работ, указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика («Принял. ») и подрядчика («Сдал. »).

Фрагмент заполненного акта представлен ниже.

Унифицированная форма № КС-2 АКТ О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ Форма № КС-3На основании формы № КС-2 заполняется Справка о стоимости выполненных работ и затрат по форме № КС-3. Она составляется на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

Справка составляется, как правило, в двух экземплярах. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика).

В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

В договорах строительного подряда может предусматриваться различный порядок расчетов между сторонами. Заказчик может осуществлять расчеты с подрядчиком либо в виде авансовых платежей, либо за этапы принятых работ, либо по договору в целом. Например, в договоре может быть указано, что оплата работ производится ежемесячно за фактически выполненные объемы на основании Акта сдачи-приемки выполненных работ по форме № КС-2 и Справки по форме № КС-3 с расшифровкой физических объемов, представляемых подрядчиком заказчику в течение, например, пяти рабочих дней после подписания заказчиком указанных документов, с зачетом аванса пропорционально выполненным работам.

Заполняя Справку по форме № КС-3, подрядчик переносит в нее итоговые данные из формы № КС-2.

В графе 4 формы № КС-3 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В стоимость выполненных работ (формы №№ КС-2, КС-3) включаются затраты, предусмотренные сметой, а также прочие затраты, которые не включены в единичные расценки на строительные работы и в ценники на монтажные работы, например рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.д.

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке, к монтажу которого приступили в отчетном периоде.

В графе 2 указываются наименование и модель оборудования.

В графах 4 - 6 - данные о выполненных монтажных работах.

В строке «Итого» отражается итоговая сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. В строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Оплата выполненных подрядчиком работ, согласно ст. 746 ГК РФ, производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Сметная (договорная) стоимость выполненных работ, их наименование и объем указываются в актах по формам №№ КС-2 и КС-3. Поэтому при оплате заказчиком выполненных подрядчиком работ у него должны быть в наличии обе формы - №№ КС-2 и КС-3.

Обычно сначала производится приемка работ заказчиком, оформляется Акт приемки выполненных работ по форме № КС-2, а затем на основании этого акта подписывается Справка о стоимости выполненных работ и затрат по форме № КС-3, подтверждающая задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Тогда заказчик обязан произвести расчеты с подрядчиком. Расчеты с заказчиком совпадут по времени с приемкой работ и с отражением подрядчиком выручки от реализации в учете.

Но на практике не всегда бывает именно так. Наличие только Справки по форме № КС-3 еще не означает, что состоялась приемка работ заказчиком и что выручка должна быть отражена в учете. Наличие Справки по форме № КС-3 вовсе не предполагает и безусловного расчета заказчика с подрядчиком на основании подписанной Справки, если это не предусмотрено условиями договора.

Если договором не предусмотрен помесячный расчет заказчика с подрядчиком, то подписанная сторонами Справка за календарный месяц на выполненный в этом месяце объем работ не является основанием для требования к заказчику оплатить их стоимость. В этом случае ежемесячно подписываемая Справка будет просто накопительным документом, который предъявляется к оплате заказчику за расчетный период, определенный в договоре.

Таким образом, заполненные согласно установленному порядку формы № № КС-2 и КС-3 будут основанием для отражения в бухгалтерском учете подрядчика доходов от реализации выполненных строительных работ только в том случае, когда в договоре строительного подряда записано, что эти документы подтверждают факт приемки заказчиком объемов выполненных подрядчиком строительно-монтажных работ.

Фрагмент заполненной формы № КС-3 для условий рассмотренного выше примера приведен ниже.

Унифицированная форма № КС-3 СПРАВКА О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ Форма № КС-11Формы №№ КС-11 и КС-14 безусловно свидетельствуют о том, что выполненные подрядчиком объемы работ по договору приняты заказчиком.

Данные акты предназначены для оформления приемки законченного строительством объекта в целом, а не отдельных его частей или этапов, кроме случаев, когда этапы сами являются отдельными объектами строительства.

Здесь мы будем в основном говорить о форме № КС-11.

Акт по форме № КС-11 применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом). Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется этот акт, как правило, в двух экземплярах и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, по одному экземпляру соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

Форма № КС-11 была разработана в период действия Временного положения по приемке законченных строительством объектов, введенного Письмом Госстроя России от 09.07.1993 № БЕ-19-11/13. которое предусматривало приемку объектов на основании представления перечня специальной документации. Однако в настоящее время Временное положение отменено Письмом Госстроя России от 31.10.2001 № СК-5969/9.

Современный порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в Письме Госстроя России от 05.11.2001 № ЛБ-6062/9. а унифицированную форму № КС-11 Госкомстат России не отменил. Поэтому в форме № КС-11 после слов «руководствуясь Временным положением по приемке законченных строительством объектов» рекомендуется дописать слово «(отменено)». Кроме того, этот реквизит следует также дополнить ссылкой на территориальные строительные нормы (СНиП 10-01-94. 3.01.04-87 и др.), приведенные в Письме Госстроя России от 05.11.2001 № ЛБ-6062/9. на основании которых производится приемка объекта (Письмо Росстата от 31.05.2005 № 01-02-9/381).

© 2007 ООО «МЦК» Независимая строительная экспертиза недвижимости: обследование зданий, контроль качества строительства, техническое проектирование домов в Москве и регионах России. Энергетическое обследование зданий и энергоаудит предприятий.

Обновлено сегодня: Образец заполнения кс 11 - добавлено по просьбе Катюша Безверха .

Согласно той же статье ГК РФ заказчик вправе отказаться от приемки результата работ только в случае обнаружения таких недостатков, которые исключают возможность использования объекта для указанной в договоре цели и не могут быть устранены подрядчиком или заказчиком. Нормативные документы по данным направлениям. Нередко возникают вопросы о том, можно ли заполнять акт формы N КС-11 в иностранной валюте или условных денежных единицах. Форумчанин Сообщения: 184 Зарегистрирован: 05 апр 2004 Откуда: Санкт-Петербург Благодарил а. 0 раз. ФАС Московского округа рассматривалась кассационная жалоба налогового органа. Общими положения о подряде, в частности ст. В этом случае в акте делается отметка об этом, и акт подписывается другой стороной. Существуют ли какие-либо ограничения или условия, которые препятствуют созданию именно комиссии для осуществления приемки? Один экземпляр - для подрядчика, второй - для заказчика застройщика, генподрядчика. С введением указанных в настоящего постановления унифицированных форм первичной учетной документации признать утратившим силу на территории Российской Федерации приказ ЦСУ СССР от 14. В частности, исходя из того, что бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - рублях, в пункте 3 письма указано, что в унифицированных формах первичной учетной документации денежный измеритель цена, стоимость и пр.

Лучше НАПИШИТЕ русским языком где можно найти акт приёмки рабочей комиссии помещения после реконструкции. А общую стоимость произведенных работ по всему объекту заказчик может указать самостоятельно, сложив стоимость работ, выполненных старым подрядчиком и новым. N 129-ФЗ "О бухгалтерском учете". Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке пусковому комплексу, этапу. к монтажу которого приступили в отчетном периоде. Учитывая, что мотивы отказа заказчика от подписания акта приемки законченного строительством объекта являются необоснованными, суд правомерно принял во внимание односторонний акт и удовлетворил иск подрядчика. Неполное или неправильное заполнение реквизитов документа может вызвать нарекания со стороны сотрудников налоговых органов.

Форма кс 11 образец заполнения - Блоги пользователейК акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в к "Временному положению по приемке законченных строительством объектов", разработанному Госстроем России в соответствии с РСФСР "Об инвестиционной деятельности в РСФСР" и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы. Акт составляется комиссией, специально назначенной приказом распоряжением руководителя строительной организации или уполномоченного лица. Если не знают - увольте этих бухов и наймите нормальных. В суде рассматривался иск подрядчика к заказчику о взыскании задолженности за выполненные по контракту работы. Никакого проекта у вас нет и быть не может, только эксплуатационная документация, разработанная на основании инструкций изготовителя.

Как сказано в Постановлении ФАС Московского округа от 28 августа 2008 г. Применение и оформление первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ регламентируется законодательными и нормативными правовыми актами в области строительства и градостроительства, а также инструкциями по заполнению форм федерального государственного статистического наблюдения по капитальному строительству. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ" Постановление Госкомстата РФ от 11 ноября 1999 г. В иске указано, что заказчик необоснованно отказался от подписания окончательного акта приемки выполненных работ. Эта часть журнала должна содержать сведения о начале и окончании работы и отражать ход ее выполнения. Самостоятельно разработанные формы документов также могут использоваться организациями, но только в том случае, если осуществляются операции, формы документов для отражения которых не предусмотрены альбомами унифицированных форм.

Заказчик в нарушение условий контракта объект не инспектировал и список исправлений и ремонтных работ, которые подрядчик должен осуществить перед подписанием окончательного акта принятия работ, не составил. Общий журнал должен быть пронумерован, прошнурован, оформлен всеми подписями на титульном листе и скреплен печатью строительной организации, его выдавшей.

-2010/17/1.jpg)