Рейтинг: 5.0/5.0 (1864 проголосовавших)

Рейтинг: 5.0/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Что входит в коммунальные платежи при аренде квартиры? Всю совокупность платежей, которые необходимо производить квартиранту. следует разделить на несколько пунктов. Плата за аренду жилья включает:

Открытым остаётся вопрос, должен ли вносить временный жилец отчисления на капитальный ремонт. В каждом конкретном случае эту проблему решают по-разному. На что не стоит соглашаться арендатору, так это на участие в инициативах местного ТСЖ.

Если владельцы квартир решили отремонтировать подъезд или провести благоустройство придомовой территории и собирают на это деньги, то квартиросъёмщик должен проинформировать об этом собственника помещения, но не платить за него.

При сдаче квартир премиум сегмента, владельцы зачастую включают все расходы в стоимость аренды, чтобы не докучать обеспеченным жильцам ежемесячными пересчётами и уплатой коммуналки.

А вот за текущий ремонт наниматель платить не должен. Соответствующее положение закреплено статьёй 681 ГК РФ. Связано это с несколькими факторами.

Гражданский кодекс РФ Статья 681. Ремонт сданного внаем жилого помещения

Во-первых, износ мебели, бытовой техники и отделки квартиры происходит в течение многих лет. То есть, использовать эти предметы будут разные жильцы на протяжении нескольких периодов найма.

Это повлечёт дополнительные расходы на экспертизу и займёт много времени.

Во-вторых, наниматель будет стараться сэкономить .

Например, пришёл в негодность смеситель. Зачем же тратиться на приглашение специалиста и приличную сантехнику?

Подойдёт самый дешёвый смеситель, который можно самостоятельно установить. Налицо конфликт интересов. собственник квартиры будет заинтересован в том, чтобы арендатор провёл дорогой ремонт.

Как составить график оплаты за аренду квартиры и договор задатка?

Таблица графика платежей за аренду квартиры образец приложения к договору.

Расписка в получении задатка при аренде образец .

РегламентацияВсе вопросы, касающиеся размера платежей и порядка их внесения, следует отразить в договоре о найме .

Не стоит увеличивать количество документов и заключать дополнительные договоры или соглашения о задатке. Наём жилья всё равно оплачивается авансом. Его внесение подтвердит расписка или платёжное поручение из банка.

Также не имеет особо смысла составление ведомости платежей с таблицей оплаты. Ведомость оплаты представляет собой калькуляцию за весь период аренды. Дело в том, что стоимость коммунальных услуг и найма жилья рассчитывается каждый месяц.

Целесообразно установить только число месяца, до которого должны быть внесены деньги за следующий период аренды и сопутствующие услуги.

Стоимость найма должна быть прописана в виде конкретной суммы в рублях. Вряд ли она будет отличаться в зависимости от месяца. Остальные же платежи уплачиваются по счетам. которые выставляют ресурсные организации, управляющие компании и другие юридические лица по истечении месяца.

Порядок оплаты и способы её подтвержденияПервый способ является традиционным, его чаще используют люди в возрасте. Передача денег лично в руки должна сопровождаться выдачей расписки. которая бы подтвердила выполнение нанимателем помещения соответствующей обязанности.

Необходимость оформления расписки об оплате аренды приводит к тому, что стороны договора должны регулярно встречаться. Что же делать, например, если собственник квартиры заболел или выехал из страны как раз в тот период, когда подходит крайний срок оплаты. Получится, что квартирант нарушает свои обязательства, хоть и не по своей воле.

К тому же, придётся отдельно прописывать порядок оплаты коммунальных и прочих услуг. Кто оплачивает коммунальные услуги при аренде квартиры?

Тут возможны два варианта: либо квартиросъёмщик самостоятельно оплатит их и сохранит квитанции, либо стороны подсчитают общую стоимость услуг, и соответствующая сумма будет передана собственнику жилья под расписку.

Более рациональным и удобным для сторон представляется второй способ. Владелец квартиры открывает специальный счёт в банке и прописывает его реквизиты в договоре. На него регулярно перечисляет деньги наниматель.

Услуга по открытию счёта в банке для физических лиц стоит недорого. Жители городов, за редким исключением, получают зарплаты путём их перечисления на банковские карты .

Перевести деньги на счёт собственника жилья можно переводом в отделении банка или через соответствующие программы на компьютере или смартфоне.

Сделать это можно в любой день и в любое время, встречаться с наймодателем не нужно. При необходимости всегда будет возможность взять выписку платежей со счёта и подтвердить своевременное внесение платы за наём квартиры.

Кроме того, с карточки гораздо удобнее оплачивать коммунальные и иные услуги. Подтвердить своевременность уплаты можно также выпиской проведённых платежей.

ПросрочкаЕсли квартиранты задерживают платежи за аренду, то собственнику жилья следует подробно обсудить сложившееся положение со своими жильцами.

Когда просрочка станет ощутимой, достигнет месяца, тогда стоит направить нанимателю официальное письмо о том, что договор будет расторгнут, так как арендатор не выполняет своих обязательств.

Также следует в максимальной степени использовать переговоры. Если очевидно, что финансовое положение жильцов не изменится в ближайшее время, то нужно настаивать на добровольном выселении в кратчайшие сроки (читайте о том, как правильно выселить недобросовестных квартиросъемщиков ).

Обращение в полицию ничего не даст, потому что имеется гражданско-правовой спор. который следует решать в соответствующем порядке.

Не стоит вскрывать замки, угрожать, выбрасывать вещи квартирантов. Это будет основанием для привлечения к административной или уголовной ответственности самого наймодателя.

Можно подать в суд на нерадивого нанимателя. Однако никакой практической пользы такие иски не приносят. Во-первых, собственник понесёт расходы на оформление заявления, на юридические услуги и на оплату государственной пошлины.

Во-вторых, наниматель получит возможность жить в квартире, пока идёт разбирательство, которое может продлиться несколько месяцев .

В-третьих, если суд вынесет решение в пользу владельца, то ущерб и судебные расходы будут взысканы с бывшего квартиранта. Но имеет ли жилец арендной квартиры какое-либо имущество, на которое можно наложить арест?

Либо у этого человека ничего нет, в том числе нормальной работы, что и явилось причиной неплатежеспособности. Либо он заранее предвидел такой исход дела, передав имущество своим родственникам и перейдя на неофициальную работу.

В итоге, лишь в очень редких случаях владельцу сдаваемого жилья удаётся получить компенсацию от жильцов.

При установлении порядка оплаты за аренду жилья следует тщательно продумать механизм внесения платежей.

Он должен быть максимально простым и понятным как для владельца квартиры, так и для нанимателя.

г. ___________ ____________2013г.

______________________ в лице ______________, действующего на основании _________________, именуемое в дальнейшем Арендодатель, с одной стороны и __________________________________________ в лице __________________, действующего на основании _________________, именуемое в дальнейшем Арендатор, с другой стороны, именуемые в дальнейшем Стороны, заключили настоящее дополнительное соглашение о нижеследующем:

1. Пункт _____ договора аренды от ____________ N _________ аннулируется и принимается в следующей редакции:

В сумму арендной платы не включены расходы на отопление, водоснабжение (горячая и холодная вода).

2. Пункт _____ договора аренды от ____________ N _________ аннулируется и принимается в следующей редакции:

Все эксплуатационные расходы, как то ежедневная уборка помещений внутри здания и территории вокруг здания, уборка мусора и снега, оплата круглосуточной охраны здания, техническое обслуживание сети отопления, канализации, водоснабжения, вентиляции, электроснабжения и лифтов Арендатор оплачивает самостоятельно.

3. Пункт _____ договора аренды от ____________ N _________ аннулируется и принимается в следующей редакции:

Коммунальные услуги, оплата электроэнергии, услуг телефонной связи оплачиваются Арендатором ежемесячно в течение трех банковских дней с даты представленных Арендодателем счетов.

4. Во всем остальном, что не предусмотрено настоящим дополнительным соглашением, остаются в силе и действуют условия договора субаренды от __________ N _____________.

5. Настоящее дополнительное соглашение подлежит государственной регистрации в органе. осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним.

6. Настоящее дополнительное соглашение вступает в силу с даты его государственной регистрации в органе, осуществляющем регистрацию прав на недвижимое имущество.

7. Настоящее дополнительное соглашение подписано в трех подлинных экземплярах на русском языке по одному экземпляру для Арендодателя и Арендатора, а также один экземпляр для органа, осуществляющего регистрацию прав на недвижимое имущество и сделок с ним. Все три экземпляра имеют одинаковую юридическую силу.

Дополнительное соглашение к договору аренды помещения об оплате коммунальных платежей ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ к договору аренды помещения от "__"________ ___ г. N __________________________, именуем__ в дальнейшем "Арендодатель", в лице ___________________, действующ____ на основании ___________________, с одной стороны, и ___________________, именуем__ в дальнейшем "Арендатор", в лице ___________________, действующего на основании ___________________, с другой стороны, заключили настоящее дополнительное соглашение к Договору аренды помещения от "__"________ ___ г. N ______ (далее - Договор) о нижеследующем:

1. Дополнить Договор пунктом _______ следующего содержания:

"______. Арендатор обязан оплачивать коммунальные платежи, счета за телефон, электроэнергию, воду согласно отдельным договорам, которые он обязан заключить с соответствующими организациями после вступления в силу настоящего договора."

Вариант. "______. Плата за коммунальные услуги (водопровод, канализацию, тепло- и электроэнергию, охрану, телефон и т.д.) оплачивается Арендатором отдельно по счетам, предъявляемым ему Арендодателем."

2. Настоящее дополнительное соглашение вступает в силу с момента подписания и является неотъемлемой частью Договора.

3. Настоящее дополнительное соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

Договор аренды комнатыКогда дело касается оформления договора для сдачи в аренду комнаты в квартире, все, оказывается, не так просто как казалось ранее. В зависимости от мелких нюансов подбирается необходимый тип документа и меняется его содержание.

Очень часто приходится сдавать в аренду не все жилье полностью, а только его часть, например, отдельную комнату. Также случается, что в разных комнатах одной квартиры живет свой наниматель, и при этом владелец жилплощади живет там же. Таким образом, получается, что в одной квартире может проживать большое количество лиц, включая владельца. При этом тип договора меняется с учетом всех условий, а также принимается во внимание тип жилплощади – приватизирована ли квартира или является коммунальной собственностью.

Аренда комнаты в коммунальной квартире и образец договораНезависимо от статуса квартиры, является ли она приватизированной или коммунальной, согласно законодательству комнаты в ней можно сдавать в аренду.

Типовой образец договора аренды комнаты

Но договор аренды неприватизированной комнаты в коммунальной квартире оформляется между нанимателем и уполномоченным органом, который указан в договоре, на основании чего лица имеют право жить в неприватизированной комнате, находящейся в таком жилье.

При составлении договора на аренду комнаты к нему нужно приложить документ, подтверждающий права жильца на совершение подобных действий. Документ должен быть подписан всеми членами семьи, которые проживают в такой квартире, а также иметь письменное согласие от соседей.

После предоставления необходимой документации органу, который является главным наймодателем, он рассматривает просьбу и дает согласие или отказ. В случае вынесения отказа, его можно оспорить в суде.

Если же договор не проходит оформления через положенные по закону инстанции, то он не имеет никакой силы. Вселившиеся в комнату поднаниматели могут быть выселены, если так решит суд, к тому же незамедлительно, и другая жилплощадь им не будет предоставлена. Иск с просьбой о выселении могут подать соседи, законный жилец квартиры, прокурор.

Нанимателю, незаконно сдающему часть жилплощади, при этом грозит наложение штрафа за неуплату налогов в размере от 5 до 30% от общей суммы, но не менее 1000 рублей, а также придется выплатить пеню за каждый день уклонения от неуплаты.

Аренда приватизированных комнат, находящихся в коммунальных квартирахВ соответствии с законодательством РФ, полноправные владельцы комнаты в коммунальном жилье могут поступать с ней на свое усмотрение и сдавать в аренду.

Сдача помещения в неприватизированной квартиреКак и в случае со сдачей комнаты в коммунальных квартирах, перед оформлением договора об аренде в неприватизированном жилье необходимо будет получить разрешение от соответствующего органа.

Для получения разрешения нужно подать официальный запрос с просьбой, который будет подписан всеми членами семьи, проживающей в квартире. Все доходы необходимо будет задекларировать. Нужно также участь, что наниматели квартиры будут лишены права на субсидию по коммунальной плате.

Сдача в аренду помещения в приватизированной квартиреСоставление договора об аренде комнаты, находящейся в приватизированной квартире, у которой только один собственник – это достаточно простая процедура, не имеющая преград. В том случае, когда владельцев несколько, то потребуется согласие их всех без исключения, которое будет подтверждено документально в виде доверенности на одно лицо. По желанию наймодателем может выступать как доверенной лицо, так и одновременно всех собственников жилплощади.

Если все владельцы и наниматель собираются проживать в одной квартире, то необходимо заранее обсудить некоторые конфликтные или спорные ситуации и внести их в договор. А также составить порядок касательно пользования помещениями общего назначения, такими как кухня, туалет, ванная, коридор.

Отношения с кооперативами и ТСЖВсе вопросы, связанные со стоимостью аренды комнаты, наймодатель должен решать самостоятельно, не согласовывая суммы оплаты с кооперативами или товариществами собственников жилья (ТСЖ). Сопутствующие данные подавать туда также нет необходимости, кроме случаев, когда расчет коммунальных платежей осуществляется, отталкиваясь от количества жильцов в квартире.

Решение нестандартных ситуацийПри сдаче комнаты в аренду нужно заранее обсудить и внести в договор решение ситуаций, связанных с поломкой сантехнического оборудования, мебели, бытовых приборов и других предметов обихода. К договору сразу же следует приложить акт приема-передачи имущества и подробно описать его состояние на момент подписания договора.

Внесение коммунальной оплатыВсе коммунальные платежи стандартно обязан оплачивать наниматель. Если это не так, то необходимо внести в договор пометку о том, что коммунальные платежи берет на себя наймодатель. В любом случае именно наймодатель отвечает за своевременную оплату по счетам, поэтому он и будет отвечать перед коммунальными службами в случае возникновения задолженности.

Что еще должен содержать договор об аренде комнаты?В договор обязательно должны быть внесены следующие пункты:

При скреплении договора будет нелишним, если каждая из сторон приведет по свидетелю, что обезопасит обоих от незаконных действий и мошенничества. Следует учитывать, что жить в одной квартире с неприятными людьми не самая хорошая идея, лучше всего искать общительных и дружелюбных нанимателей, с которыми будет шанс подружиться.

Образец договора аренды комнаты в коммунальной квартире скачать (Размер: 70,0 KiB | Скачиваний: 8)

Бланк договора аренды комнаты между физическими лицами скачать (Размер: 58,5 KiB | Скачиваний: 9)

Устарел бланк или статья? Пожалуйста нажми!

АРЕНДА И КОММУНАЛЬНЫЕ ПЛАТЕЖИ"Бухгалтерский бюллетень", N 7

АРЕНДА И КОММУНАЛЬНЫЕ ПЛАТЕЖИ

Взаимоотношения по аренде офисов изобилуют сложными вопросами. Один из них, в последнее время особенно активно обсуждаемый, - оплата арендатором коммунальных услуг, связанных с арендой здания (помещения).

Проблема состоит в том, что в подавляющем большинстве случаев именно на имя арендодателя поставщики коммунальных услуг (воды, тепла, энергии, услуг связи и т.п.) выставляют счета за оказанные ими услуги применительно ко всей площади здания (помещения).

Арендаторы чаще всего по соглашению с арендодателем делят с ним расходы на коммунальные платежи. В зависимости от способа оплаты таких расходов налоговые последствия различны. Обычно практикуются следующие варианты:

- арендодатель самостоятельно выставляет счета за коммунальные услуги от своего имени в случае, когда он не имеет агентского договора со снабжающими организациями

- арендатор напрямую заключает договоры с коммунальными службами и рассчитывается с ними

- арендатору перевыставляет счета на коммунальные платежи арендодатель-агент, получивший такое право по соглашению с поставщиком услуг

- арендатор компенсирует коммунальные затраты, но при этом сумма возмещения перечисляется отдельно от арендной платы

- коммунальные платежи заранее включаются в стоимость аренды, например пропорционально занимаемой площади или числу работников арендаторов и арендодателя.

Арендодатель самостоятельно выставляет счета за коммунальные услуги от своего имени в случае, когда он не имеет агентского договора со снабжающими организациями

Первый вариант должен быть сразу исключен из практики, как противоречащий действующему законодательству. Дело в том, что договор энергоснабжения выделен ГК РФ в отдельный вид договора и регулируется параграфом 6 гл. 30 этого Кодекса. Правила этого договора применяются к отношениям, связанным со снабжением тепловой энергией, газом, водой и другими товарами, если иное не установлено законом, иными правовыми актами или не вытекает из существа обязательства (ст. 548 ГК РФ).

Статьей 539 ГК РФ установлено, что договор электроснабжения заключается между энергоснабжающей организацией и абонентом (потребителем), по договору энергоснабжающая организация обязуется подавать абоненту (потребителю) через присоединенную сеть энергию, а абонент обязуется оплачивать принятую энергию.

При этом абонент может передавать энергию, принятую им от энергоснабжающей организации через присоединенную сеть, другому лицу (субабоненту) только с согласия энергоснабжающей организации (ст. 545 ГК РФ).

Из этих норм применительно к ситуации с договором аренды следует, что именно арендодатель является в силу договора потребителем коммунальных услуг и должен самостоятельно оплачивать все счета за них. Арендатору он будет иметь право перевыставить счет от своего имени, только имея агентский договор со снабжающей организацией (что бывает довольно редко). В противном случае не соблюдается требование ст. 545 ГК РФ. Иными словами, арендатор и арендодатель не могут просто договориться между собой, что арендодатель будет посредником в отношениях арендатора и поставщика коммунальных услуг. На это требуется еще и письменное согласие этого поставщика. В противном случае ни о каком "посредничестве" говорить неуместно.

Затраты арендатора по оплате договора на оказание коммунальных услуг, который в соответствии с действующим законодательством может быть признан недействительным, включаться в расходы не могут. В связи с этим не подлежит применению Письмо Минфина России от 15 ноября 2005 г. N 03-03-04/1/361, как противоречащее нормам действующего законодательства.

Таким образом, если счет и счет-фактура на оплату коммунальных услуг в рассматриваемом нами варианте отношений выставлены арендодателем от своего имени, арендатор не принимает такие расходы к учету, "входной" НДС к вычету также принять нельзя, так как счет-фактура выставлен с нарушением - если "продавец" и "грузоотправитель" - арендодатель, то налицо несоответствие документа реальной хозяйственной ситуации и несоблюдение требований п. 3 ст. 168 и ст. 169 НК РФ.

В то же время арендодателю придется признать сумму полученной от арендатора оплаты по такому счету доходом в целях налогообложения прибыли и в бухгалтерском учете, а выставленный арендатору НДС уплатить в бюджет. Сам же он сможет признать в составе материальных расходов (пп. 5 п. 1 ст. 254 НК РФ), расходов на услуги связи (пп. 25 п. 1 ст. 264 НК РФ) и т.п. только расходы на услуги, потребленные им непосредственно, без учета потребленных арендаторами. Более того, арендодатель может принять к вычету сумму НДС, предъявленную снабжающей организацией только в части стоимости коммунальных услуг, потребленных им самостоятельно, то есть без учета сумм по коммунальным услугам, потребленным арендатором (Письма Минфина России от 06.09.2005 N 07-05-06/234, от 3 марта 2006 г. N 03-04-15/52).

Арендатор напрямую заключает договоры с коммунальными службами и рассчитывается с ними

Теоретически можно представить ситуацию, когда договоры на оказание тех или иных видов коммунальных услуг по арендуемому помещению заключаются арендатором непосредственно с предоставляющими такие услуги организациями. В этом случае документально подтвержденные затраты арендатора по оплате договоров на оказание коммунальных услуг учитываются при налогообложении прибыли (см. например, Письмо Минфина России от 31 июля 2001 г. N 04-02-05/2/97). Однако на практике такие ситуации - редкость. Арендодатель же будет здесь вообще "ни при чем" - ни доходов, ни расходов иметь не будет и объекта налогообложения НДС не возникнет - все взаимоотношения со снабжающей организацией у арендатора идут в обход арендодателя.

Арендатору перевыставляет счета на коммунальные платежи арендодатель-агент, получивший такое право по соглашению с поставщиком услуг

Третий из названных нами вариантов - перевыставление счетов арендодателем-агентом. Ситуация законна с учетом вышеописанных правил параграфа 6 гл. 30 ГК РФ. При этом в зависимости от условий агентского договора, с которым арендатор должен быть ознакомлен, арендодатель может действовать, выставляя счета и счета-фактуры за коммунальные услуги либо от своего имени, либо от имени снабжающей организации (ст. 1005 ГК РФ). Акцепт таких счетов арендатором создаст у него расходы на оплату коммунальных услуг (а не аренды), "входной" НДС можно будет принять к вычету. Если за услуги по агентированию арендодатель взимает отдельную плату с арендатора, такие расходы также можно признать - они войдут в стоимость потребленных арендатором коммунальных услуг как посреднические вознаграждения (п. 6 ПБУ 5/01, п. 2 ст. 254 НК РФ). Арендодатель отразит у себя только свое посредническое вознаграждение (если оно предусмотрено) и именно с него заплатит НДС (ст. ст. 156, 249, пп. 9 п. 1 ст. 251 НК РФ).

Арендатор компенсирует коммунальные затраты, но при этом сумма возмещения перечисляется отдельно от арендной платы

Четвертый вариант принципиально отличается от первого тем, что предполагает выставление арендодателем счета не на оплату коммунальных услуг, которых он фактически не оказывает, а на возмещение (компенсацию) арендатором части расходов арендодателя на эти услуги, потребленные ими совместно. При этом может быть заключен отдельный договор на возмещение "коммуналки", или эти вопросы могут быть урегулированы непосредственно договором аренды как его дополнительные условия (оплата услуг в этом варианте не включается в арендную плату, а оговаривается отдельно).

Арендодатель в такой ситуации ничего не реализует арендатору, не берет на себя роль снабжающей организации - он просто выставляет счет на компенсацию части своих расходов, как это предусмотрено договором.

Заключенное арендодателем и арендатором соглашение, устанавливающее порядок участия арендатора в расходах на потребленную электроэнергию, не может быть квалифицировано как договор энергоснабжения (см. п. 22 Информационного письма ВАС РФ от 11 января 2002 г. N 66). Никаких оснований для признания данного соглашения недействительным как противоречащего закону нет.

Выставление счета-фактуры тут неуместно, так как нет объекта для налогообложения НДС. Об этом говорится в Письме Минфина России от 3 марта 2006 г. N 03-04-15/52 со ссылкой на Постановления ВАС РФ от 08.12.1998 N 5905/98 и от 06.04.2000 N 7349/99. На этом основании Минфин делает верный вывод - с учетом норм ст. 170 НК РФ суммы налога на добавленную стоимость, предъявленные покупателю при приобретении товаров (работ, услуг), в случае их использования для осуществления операций, не облагаемых налогом на добавленную стоимость, к вычету не принимаются, а учитываются в стоимости таких товаров (работ, услуг). В связи с этим по договорам, согласно которым в стоимость услуг по аренде помещения оплата электроэнергии (а аналогично и других коммунальных услуг) не включается, у арендодателя не подлежат вычету суммы налога на добавленную стоимость по электроэнергии, предъявленные ему энергоснабжающей организацией, в части электроэнергии, потребленной арендатором. В книге покупок арендодатель отражает счет-фактуру, выданный снабжающей организацией, только в части самостоятельно потребленных услуг (п. 8 Постановления Правительства РФ от 2 декабря 2000 г. N 914 в ред. Постановления Правительства РФ от 11.05.2006 N 283, Письмо Минфина России от 6 сентября 2005 г. N 07-05-06/234).

Учитывая, что арендатор компенсирует расходы арендодателя на оплату электроэнергии и поэтому не должен, как было указано выше, иметь счета-фактуры по потребленной им электроэнергии, права на вычет налога на добавленную стоимость, перечисленного арендатором арендодателю в составе суммы компенсации, у арендатора также не возникает.

Уплаченная сумма (с учетом компенсированного НДС) полностью включается в расходы арендатора (ст. 170 НК РФ), причем не по статье "арендная плата" (пп. 10 п. 1 ст. 264 НК РФ), а как материальные расходы арендатора, расходы на услуги связи (пп. 5 п. 1 ст. 254, пп. 25 п. 1 ст. 264 НК РФ) или как иные прочие расходы (пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина России от 7 декабря 2005 г. N 03-03-04/1/416).

Для обоснования этих расходов арендатору требуются помимо выставленного арендодателем счета на компенсацию еще и копии счетов, выданных арендодателю снабжающими организациями (или, по крайней мере, выписки из этих счетов в части, касающейся счетчиков, площадей, телефонных номеров, закрепленных за арендатором по договору).

Кроме того, чтобы было правомерно говорить о компенсации (возмещении), нужно, чтобы коммунальные услуги были оплачены арендодателем. Иначе нечего возмещать. Целесообразно во избежание последующих недоразумений прописать в соглашении, что арендодатель предоставляет арендатору помимо выписанных им счетов, например, следующие документы:

1) подтверждающие коммунальные расходы (тепловая энергия, электроэнергия, водоснабжение и пр.):

- счета-фактуры, акты выполненных работ (оказанных услуг) снабжающих организаций,

- платежные поручения на оплату этих услуг

2) подтверждающие расходы на услуги связи (абонентская плата за телефон, междугородные переговоры):

- счета-фактуры, расшифровки междугородных переговоров и пр.,

- платежные поручения на оплату этих счетов.

Соответственно, при выполнении этих условий у арендодателя не возникает необходимости признавать полученную компенсацию доходом и платить с этой суммы НДС. После данных Минфином разъяснений можно признать недействительным Письмо УФНС по Московской области от 03.02.2005 N 21-27/28632.

Суммы компенсационных платежей не включаются в доходы арендодателя, а уменьшают его материальные расходы или расходы на услуги как в бухгалтерском, так и в налоговом учете (признает расходом он только то, что потребил сам). Укажем еще раз, что к арендной плате эти суммы в рассматриваемом варианте отношения не имеют.

Описанный способ "безопасен" для сторон, но, как видим, требует довольно большого документооборота, что далеко не всегда приемлемо для арендодателя.

Отметим также, что при изменении в течение года тарифов на коммунальные услуги, электроэнергию или превышении расходов арендатора против сумм, предусмотренных соглашением сторон, в него должны быть внесены изменения, как условие для отнесения арендатором дополнительных расходов на себестоимость и непризнания дохода арендодателем.

Коммунальные платежи заранее включаются в стоимость аренды, например пропорционально занимаемой площади или числу работников арендаторов и арендодателя

Пятый вариант - включение коммунальных платежей в арендную плату. Это доступный и законный вариант (п. 2 ст. 614 ГК РФ) - все зависит от соглашения сторон. Единственное, чего следует избегать, - размер арендной платы не может сводиться только к сумме коммунальных платежей. В силу п. 1 ст. 654 ГК РФ договор аренды здания или сооружения должен предусматривать размер арендной платы. При отсутствии согласованного сторонами в письменной форме условия о размере арендной платы договор аренды здания или сооружения считается незаключенным. Поскольку арендодатель фактически не получает встречного предоставления за переданное в аренду имущество, оплата арендатором коммунальных услуг сама по себе не означает возмездности договора аренды (п. 12 Информационного письма ВАС РФ от 11 января 2002 г. N 66).

В рассматриваемом варианте арендная плата будет формироваться из двух частей - величина платы за пользование самим арендованным объектом может быть фиксирована, а в дополнение формируется переменная составляющая арендной платы, равная приходящейся на долю арендатора части коммунальных платежей за период. Кстати, ввиду обычных задержек в представлении счетов (счетов-фактур) снабжающими организациями можно прописать в договоре, что сумма коммунальных платежей будет включаться в арендную плату с "опозданием" на месяц - вместе с арендной платой за пользование объектом, например за март будет включаться в счет сумма коммунальных платежей за февраль.

Оговоримся, что в случае формирования арендной платы по описанной схеме ежемесячно по расчету будут получаться разные суммы, что объясняется разным объемом потребленных коммунальных услуг. Налоговые органы наверняка попытаются инкриминировать сторонам договора ежемесячное изменение арендной платы, не предусмотренное договором. Действительно, в силу п. 3 ст. 614 ГК РФ, если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год. Однако эта норма неприменима в нашей ситуации - размер арендной платы остается прежним, сохраняется алгоритм ее расчета, ведь арендная плата не является в данном случае фиксированной суммой, а определяется ежемесячно расчетным путем по правилам, предусмотренным договором. Чаще чем раз в год нельзя менять именно этот алгоритм, а не саму сумму (п. 11 Информационного письма ВАС РФ от 11 января 2002 г. N 66).

Арендодатель выставляет арендатору счет и счет-фактуру с указанием суммы оплаты за месяц, вся сумма целиком считается арендной платой и не расшифровывается в документах. Если это предусмотрено договором, расчет величины арендной платы за период может прилагаться отдельно. Представляется, что необходимо также ежемесячное оформление актов по выполнению договора, иначе не представляется возможным обосновать расходы арендатора. Ведь счет-фактура не является первичным документом и не подтверждает оправданность расходов (см. Письмо Минфина России от 12 июля 2005 г. N 03-04-11/154), как и счет, который представляет собой только распоряжение на оплату, но гарантирует оказание в периоде услуги по аренде. Акт подтвердит, что услуга оказана и стороны не имеют друг к другу претензий, то есть позволит говорить об оправданности расходов с точки зрения ст. 252 НК РФ. Вызывает сомнения правомерность утверждений Письма Минфина России от 5 сентября 2005 г. N 02-1-07/81 о том, что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 "Налог на прибыль организаций" НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Если ознакомиться со ст. 11 НК РФ и ст. ст. 783 и 720 ГК РФ, становится очевидно, что ежемесячный акт по договору услуг необходим. Если арендатор сталкивается с отказом арендодателя в предоставлении этого документа, ему нужно оформить односторонний акт с отметкой об отказе арендодателя его подписать.

Обоснованные первичными документами поступления от арендатора в виде арендной платы являются доходом арендодателя и отражаются как выручка от оказания услуг (п. 5 ПБУ 9/99, ст. 249 НК РФ) или как операционные доходы в бухгалтерском учете (п. 7 ПБУ 9/99) и как внереализационные - в налоговом учете (п. 4 ст. 250 НК РФ). Статья дохода зависит от того, носят ли эти доходы систематический характер (Письмо Минфина России от 14 февраля 2002 г. N 04-02-06/2/15).

Свои затраты по коммунальным услугам арендодатель вправе отнести соответственно либо к расходам по реализации (п. 5 ПБУ 10/99, ст. 264 НК РФ), либо к операционным расходам - в бухгалтерском учете (п. 11 ПБУ 10/99) и внереализационным расходам - в налоговом учете (пп. 1 п. 1 ст. 265 НК РФ). НДС, уплаченный арендодателем в составе платы снабжающим организациям, предъявляется к вычету на основании пп. 1 п. 2 ст. 171 НК РФ.

Арендатор в рассматриваемом варианте вносит по договору только арендную плату, которую одной суммой списывает в расходы по аренде (пп. 10 п. 1 ст. 264 НК РФ), а "входной" НДС с суммы арендной платы принимает к вычету в общеустановленном порядке.

Вывод: как видим, последствия каждого из вариантов абсолютно разные. Нам представляется наиболее простым и удобным для обеих сторон последний вариант - включение коммунальных платежей в арендную плату.

Упрощенная система налогообложения

В завершение обратимся к решению аналогичной проблемы налогоплательщиками, применяющими упрощенную систему налогообложения. Для арендатора, применяющего УСН с объектом "доходы - расходы", ситуация аналогична той, что возникает при общем налоговом режиме.

Пример. Организация арендует помещение под офис. Компенсация коммунальных услуг арендодателю предусмотрена договором аренды. В договоре записано, что арендатор оплачивает 40% расходов на электроэнергию. Расходы на воду и отопление помещения не предусмотрены договором аренды - счета выставляют арендатору, минуя арендодателя.

При признании расходов нужно иметь в виду, что налогоплательщики, применяющие упрощенную систему налогообложения, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, для определения налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ, при условии их соответствия критериям, указанным в п. 1 ст. 252 Кодекса.

В соответствии с пп. 4 п. 1 ст. 346.16 при определении налоговой базы по единому налогу учитываются расходы в виде арендных платежей за арендуемое имущество.

Учитывая, что договором аренды предусмотрена оплата коммунальных услуг за счет их включения в арендную плату, расходы по оплате 40% затрат на электроэнергию могут быть приняты в качестве расходов при определении налоговой базы по единому налогу на основании пп. 4 п. 1 ст. 346.16.

Вместе с тем пп. 5 п. 1 ст. 346.16 установлено, что при определении налоговой базы учитываются материальные расходы, принимаемые применительно к порядку, предусмотренному для исчисления налога на прибыль организаций ст. 254.

Согласно пп. 5 п. 1 ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии.

В этой связи расходы на оплату коммунальных услуг при применении упрощенной системы налогообложения могут быть отнесены налогоплательщиком и к материальным расходам и учтены при налогообложении (Письмо Минфина России от 12 мая 2005 г. N 03-03-02-04/1/116).

НДС, предъявленный арендодателем, такой арендатор признает в составе расходов (пп. 8 п. 1 ст. 346.16 НК РФ).

Арендатор, выбравший при применении УСН объект "доходы", разумеется, не признает уплаченные суммы расходами, уменьшающими налоговую базу по единому налогу.

Если УСН применяет арендодатель и он выбрал объект "доходы - расходы", ему следует руководствоваться нормами Письма Минфина России от 17 декабря 2004 г. N 03-03-02-04/1/88. В связи с возникающими у налогоплательщиков проблемами во взаимоотношениях с налоговыми органами Минфин разъяснил, что затраты признаются не только в отношении производственных помещений, но также и в отношении офисных помещений, если они используются в целях основного для организации вида деятельности. Расходы по оплате коммунальных услуг могут быть признаны у арендодателя материальными расходами в порядке, предусмотренном ст. 254 НК РФ, и могут уменьшить полученные доходы при исчислении единого налога.

С другой стороны, гл. 26.2 НК РФ не предусмотрено уменьшение доходов налогоплательщиков, применяющих упрощенную систему налогообложения и выбравших в качестве объекта налогообложения единым налогом доходы, на сумму произведенных ими расходов. В связи с этим при сдаче в аренду складских, офисных и торговых помещений суммы арендной платы, предъявляемые арендаторам организацией, выбравшей объект "доходы", не могут уменьшаться на суммы коммунальных платежей, уплачиваемых арендаторами самостоятельно энерго- и водоснабжающим организациям.

В случае если договорами аренды предусматривается уплата коммунальных платежей арендаторами самостоятельно сверх сумм арендной платы, сумму этих платежей арендодатель должен учитывать в составе доходов при определении налоговой базы по единому налогу (Письмо Минфина России от 16 августа 2005 г. N 03-11-04/2/48).

Порядок распространяется и на отношения "арендатор-субарендатор", которые строятся практически по той же схеме, что и правоотношения "арендодатель-арендатор". Это подтверждается положениями Письма Минфина России от 4 августа 2005 г. N 3-03-04/2/41.

Аналогичный механизм действует, если налогоплательщик в силу обстоятельств, не являясь арендодателем, все же является агентом в отношении коммунальных услуг, а другие собственники помещений в здании - субагентами.

Минфин неоднократно обращался к трактовке проблем коммунальных платежей при применении УСН в Письмах от 2 февраля 2005 г. N 03-03-02-04/2/2, от 30 апреля 2005 г. N 03-03-02-04/1/108, от 24 декабря 2004 г. N 03-03-02-04/1/98 и др.

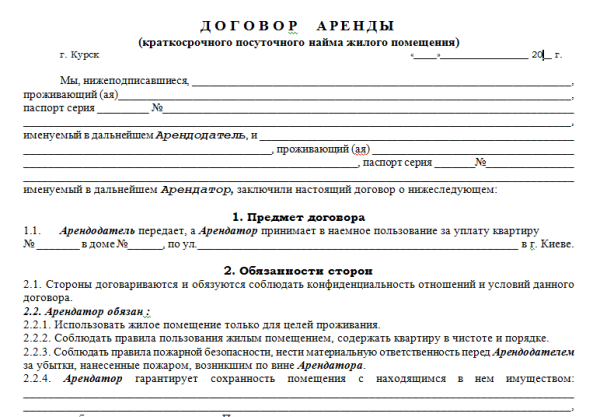

Договор аренды(дата заключения договора)

______________________________ в лице ______________________________________, действующего на основании _________________, именуемое в дальнейшем Арендодатель, с одной стороны и

______________________________ в лице ______________________________________, действующего на основании _________________, именуемое в дальнейшем Арендатор, с другой стороны, а вместе именуемые Стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора1.1. Арендодатель предоставляет Арендатору во временное пользование за плату недвижимое имущество, расположенное по адресу: _________________________, (далее по тексту - Объект недвижимости, Объект).

1.2. Технические характеристики Объекта (назначение (жилое/нежилое), этажность, общая площадь и другие характеристики) .

1.3. Целевое назначение Объекта недвижимости - _________________________.

1.4. Объект оборудован системами коммунальной инфраструктуры (холодное и горячее водоснабжение, водоотведение, электро- и теплоснабжение), обеспечен телефонной связью.

1.5. На момент заключения настоящего договора сдаваемый в аренду Объект недвижимости принадлежит Арендодателю на праве собственности, что подтверждается (указать документ, подтверждающий право собственности) .

1.6. Переход права собственности на указанный Объект к другому лицу не является основанием для изменения или расторжения настоящего договора.

2. Арендная плата и порядок расчетов2.1. Арендная плата устанавливается в денежной форме и составляет _________________________ за 1 кв. м. в месяц. Общая стоимость арендуемого Объекта составляет _________________________ в месяц.

2.2. Арендатор вносит арендную плату Арендодателю безналичным путем, не позднее _________________________ числа каждого месяца.

2.3. В арендную плату не входит стоимость коммунальных услуг, потребляемой Арендатором электроэнергии, услуг телефонной связи. Арендатор возмещает Арендодателю стоимость данных услуг на основании платежных документов, выставляемых организациями, предоставляющими услуги.

2.4. По соглашению Сторон размер арендной платы может ежегодно изменяться.

3. Права и обязанности Сторон3.1. Арендатор имеет право:

3.1.1. Требовать соответственного уменьшения арендной платы, если в силу обстоятельств, за которые он не отвечает, условия пользования, предусмотренные настоящим договором, или состояние имущества существенно ухудшились.

3.1.2. На заключение договора аренды на новый срок в случае надлежащего исполнения своих обязанностей по договору.

3.1.3. С согласия Арендодателя сдавать арендованное имущество в субаренду.

3.1.4. С согласия Арендодателя производить улучшения арендованного имущества.

3.1.5. В случае нарушения Арендодателем своей обязанности по производству капитального ремонта:

3.2. Арендатор обязан:

3.2.1. Своевременно вносить арендную плату за пользование Объектом недвижимости.

3.2.2. Пользоваться арендованным имуществом в соответствии с условиями настоящего договора аренды и целевым назначением Объекта.

3.2.3. Поддерживать Объект в надлежащем состоянии, производить за свой счет текущий косметический ремонт (за исключением перепланировки), нести расходы за коммунальные услуги.

3.2.4. При прекращении договора аренды вернуть Арендодателю имущество в пригодном к использованию состоянии.

3.3. Арендодатель имеет право:

3.3.1. Осуществлять проверку состояния Объекта и находящихся в нем систем коммунальной инфраструктуры не чаще одного раза в месяц в удобное для Арендатора время, а также в случае неотложной необходимости.

3.3.2. Контролировать целевое использование Арендатором переданного в аренду Объекта недвижимости.

3.3.3. Требовать расторжения договора и возмещения убытков в случае, если Арендатор использует Объект не в соответствии с его целевым назначением и условиями настоящего договора.

3.3.4. Требовать досрочного внесения арендной платы в случае существенного нарушения Арендатором срока, предусмотренного настоящим договором.

3.4. Арендодатель обязан:

3.4.1. Предоставить Арендатору Объект недвижимости в состоянии, пригодном для использования в соответствии с целями аренды, предусмотренными в п. 1.1 настоящего договора.

3.4.2. Воздерживаться от любых действий, создающих для Арендатора препятствия в пользовании Объектом.

3.4.3. Каждые _________________________ года (лет), а также в аварийных ситуациях производить за свой счет капитальный ремонт переданного в аренду Объекта недвижимости.

3.4.4. После прекращения действия настоящего договора возместить Арендатору стоимость неотделимых улучшений арендованного Объекта, произведенных с его согласия.

3.4.5. Принять от Арендатора по акту приема-возврата Объект в _________________________-дневный срок по истечении срока аренды либо при прекращении настоящего договора по иным основаниям.

4. Срок аренды4.1. Настоящий договор заключен на неопределенный срок.

4.2. Любая из Сторон вправе в любое время отказаться от договора, предупредив об этом другую Сторону за три месяца.

5. Изменение и прекращение договора5.1. По соглашению Сторон настоящий договор может быть изменен.

5.2. По требованию Арендодателя настоящий договор может быть расторгнут в судебном порядке в случаях, когда Арендатор:

5.3. По требованию Арендатора настоящий договор аренды может быть расторгнут в судебном порядке, если:

6.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

6.2. Арендодатель обязан возместить Арендатору убытки (реальный ущерб), причиненный задержкой возврата сданного внаем Объекта.

6.3. Арендодатель несет перед Арендатором ответственность за недостатки сданного в аренду Объекта, полностью или частично препятствующие пользованию им, даже если во время заключения настоящего договора он не знал об этих недостатках.

6.4. В случае просрочки уплаты арендных платежей Арендатор выплачивает Арендодателю пеню в размере _________________________ % от суммы долга за каждый день просрочки.

6.5. В случае использования Объекта не в соответствии с условиями настоящего договора или целевым назначением Арендатор выплачивает Арендодателю штраф в _________________________-кратном размере месячной арендной платы и возмещает все причиненные этим убытки (реальный ущерб).

7. Заключительные положения7.1. На момент заключения настоящего договора Арендодатель гарантирует, что Помещение, сдаваемое в аренду, не заложено, не арестовано, не обременено правами и не является предметом исков третьих лиц.

7.2. К настоящему договору применяется право (указать страну применимого права) .

7.3. Любые споры, возникающие из настоящего договора или в связи с ним, подлежат окончательному урегулированию в (указать орган, на рассмотрение которого Стороны намерены передавать возникающие споры) .

7.4. Настоящий договор составлен в _________________________ аутентичных экземплярах на _________________________ языке(ах).

7.5. Любые изменения и дополнения к настоящему договору должны быть оформлены в письменном виде и подписаны обеими Сторонами.

7.6. Настоящий договор вступает в силу с даты его регистрации в (наименование регистрирующего органа в случае, если договор аренды подлежит регистрации) .

8. Реквизиты и подписи Сторон