Рейтинг: 4.0/5.0 (1919 проголосовавших)

Рейтинг: 4.0/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Главная Документы Порядок оформления результатов инвентаризации

При применении следует учитывать, что в Налоговый кодекс РФ и иные нормативные акты, на основе которых издан данный документ, внесены многочисленные изменения, в связи с чем рекомендуем применять данный документ с учетом действующего законодательства.

"Методические рекомендации по бухгалтерскому учету и отчетности на хлебоприемных и зерноперерабатывающих предприятиях" (утв. Минсельхозом)

Порядок оформления результатов инвентаризации

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке:

- излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты хлебопекарного предприятия;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации.

Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекции по качеству и др.).

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально-ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц. Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в организациях на издержки производства.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально-ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.

Порядок проведения инвентаризации состоит из следующих этапов.

1. Руководитель учреждения подписывает приказ (форма N ИНВ-22). в котором указывает следующие сведения (п. п. 2.2. 2.3. 2.8 Методических указаний по инвентаризации):

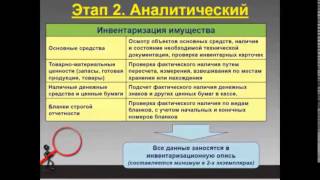

2. Инвентаризационная комиссия определяет:

Полученные данные комиссия заносит в соответствующие инвентаризационные описи (сличительные ведомости), на которых материально ответственные лица должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4. 2.5. 2.9 - 2.11 Методических указаний по инвентаризации).

3. После этого полученные данные сверяются с данными бухгалтерского (бюджетного) учета. Результат фиксируется в инвентаризационных описях (сличительных ведомостях) (п. 4.1 Методических указаний по инвентаризации).

Формы документов, которые можно использовать для оформления проведения и результатов инвентаризации

Для того чтобы оформить результат инвентаризации. составьте акт инвентаризации или опись (минимум в двух экземплярах) в форме, утверждённой органами государственного управления.

Сообщите всем материально ответственным лицам о необходимости дать расписку об отсутствии претензий к членам комиссии, подтверждающую их присутствие при проверке комиссией имущества. Позаботьтесь о том, чтобы опись была подписана всеми членами комиссии, материально ответственными лицами, а также лицом, которое приняло материальные ценности на хранение и лицом, которое подтверждает точность данных, представленных в описи.

При необходимости (если выявлены отклонения данных бухгалтерского учёта от фактических данных) составьте сличительную ведомость.

Заполняйте документы без ошибок и помарок, ясно и чётко. Если ошибку вы всё-таки допустили, зачеркните неверные данные, а сверху, над зачёркиванием, укажите верные. Помните, что все исправления должны быть представлены членам комиссии и материально ответственным лицам и подписаны ими.

На каждой странице акта инвентаризации прописью укажите количество материальных ценностей (порядковые номера) и общий результат записанных на странице ценностей (вне зависимости от единиц измерения).

Если в описи остались незаполненные строки, обязательно поставьте в них прочерки! Проследите, чтобы отметка о проверке со всеми необходимыми подписями была на последней странице акта инвентаризации .

Помните, что если в процессе оформления результатов инвентаризации были нарушены какие-либо требования или допущены ошибки, то данные бухгалтерской отчётности могут признать недостоверными, а результатыинвентаризации – недействительными. Будьте очень внимательны при оформлении результатов инвентаризации !

Общие сведения о документальном оформлении результатов инвентаризации

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию активов и обязательств (ст.12 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (далее - Закон № 3321-XII)). Целью проведения инвентаризации является проверка и документальное подтверждение наличия, состояния и стоимости активов и обязательств (в т.ч. неучтенных) путем сопоставления с данными бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, сроки их проведения, перечень активов и обязательств, проверяемых при каждой из них) определяется руководителем организации. В обязательном порядке инвентаризация проводится перед составлением бухгалтерской отчетности, так как должны быть обеспечены полнота отражения за отчетный период всех хозяйственных операций.

Порядок проведения инвентаризации и формы документов, которыми оформляются ее результаты, изложены (приведены) в Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от 30.11.2007 № 180 (далее - Инструкция № 180).

Процесс проведения инвентаризации можно условно разделить на следующие этапы:

1-й - подготовительный. На данном этапе издается приказ (постановление, распоряжение) о проведении инвентаризации; назначается рабочая инвентаризационная комиссия; определяются сроки проведения и перечень инвентаризуемого имущества; получаются расписки от материально ответственных лиц и т.д.

2-й - взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

3-й - сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявление расхождений, составление сличительных ведомостей и определение причин расхождений.

4-й - оформление результатов инвентаризации. На данном этапе оформляются акты инвентаризации и данные бухгалтерского учета приводятся в соответствие с фактическими результатами, полученными в ходе инвентаризации.

Третий и 4-й этапы являются заключительными. Составляемые на этих этапах акты инвентаризации и (или) сличительные ведомости оформляются не менее чем в 2 экземплярах.

Результаты инвентаризации можно оформлять по одному из 2 вариантов. Рассмотрим эти варианты на примере материалов.

Вариант 1. Оформляется только инвентаризационная опись (сличительная ведомость) (форма 401), которая является единым регистром, объединяющим показатели (результаты) инвентаризационной описи и сличительной ведомости. В названную опись (ведомость) вносятся все товары, имеющиеся в подотчете у материально ответственного лица. Это касается также материалов, по которым расхождений между фактическим наличием и учетными данными не установлено.

Вариант 2. Оформляется инвентаризационная опись оборотных активов (форма 6-инв) по всем материалам и сличительная ведомость результатов инвентаризации оборотных активов (форма 16-инв) по тем из них, по которым имеются расхождения.

По итогам инвентаризации составляется протокол заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации и ведомость результатов, выявленных инвентаризацией.

Следует обратить внимание, что в соответствии с п.23 Инструкции № 180 организациям предоставлено право при недостатке информации, содержащейся в утвержденных формах, принимать к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы. В данном случае в первую очередь следует руководствоваться ст.9 Закона № 3321-XII, в которой перечислены обязательные реквизиты первичного учетного документа.

Особенности оформления ведомости результатов, выявленных инвентаризацией

В крупных организациях результаты инвентаризации рассматриваются центральной инвентаризационной комиссией с оформлением протокола ее заседания, в котором излагаются предложения о порядке урегулирования выявленных при инвентаризации расхождений между фактическим наличием оборотных и внеоборотных активов, обязательств и данными бухгалтерского учета.

Протокол заседания инвентаризационной комиссии представляется на рассмотрение руководителю организации, который принимает определенное решение. Моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем организации по регулированию инвентаризационных разниц, а по годовой инвентаризации - в годовой бухгалтерской отчетности (п.77 Инструкции № 180). Данные результатов проведенной в отчетном году инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией.

Вместе с тем нормами Инструкции № 180 не установлено, является ведомость результатов, выявленных инвентаризацией, накопительной за весь отчетный год или она составляется в целом по организации по результатам проведения инвентаризации перед годовой отчетностью.

Зачастую организации не составляют эту ведомость. Однако в соответствии с нормами Инструкции № 180 ее следует составлять. По мнению автора, разработчиками Инструкции № 180 допущена неточность в наименовании графы 9 названной ведомости. Ее следовало сформулировать «списано на внереализационные расходы сверх норм естественной убыли», а не «списано на издержки производства и обращения сверх норм естественной убыли».

Рассмотрим порядок оформления ведомости результатов, выявленных инвентаризацией, для следующей условной ситуации.

В организации обнаружена недостача основных средств остаточной стоимостью 600 000 руб. (первоначальная стоимость - 2 900 000 руб. сумма накопленной амортизации - 2 300 000 руб.), излишек основных средств стоимостью 1 200 000 руб. Недостача отнесена на материально ответственное лицо. Также обнаружена недостача товарно-материальных ценностей (далее - ТМЦ), учетная стоимость которых составила 3 000 000 руб. в т.ч. по нормам естественной убыли - 1 000 000 руб. сверх норм естественной убыли - 2 000 000 руб. из которых 1 000 000 руб. списывается на счет материально ответственных лиц (с возмещением по стоимости 2 000 000 руб.) и 1 000 000 руб. - за счет организации. По остальным активам и обязательствам расхождений не установлено.

Особенности регулирования данных бухгалтерского и налогового учета при обнаружении излишков и (или) недостач

Выявленные при инвентаризации расхождения фактического наличия активов и обязательств с данными бухгалтерского учета регулируются в соответствии с указаниями ст.12 Закона № 3321-XII.

Сумма излишков активов, выявленных при инвентаризации, отражается в бухгалтерском учете по дебету счетов учета этих активов и кредиту счета 92 «Внереализационные доходы и расходы».

Сумма недостачи и порчи активов, за исключением денежных средств на счетах в банках и дебиторской задолженности, отражается в бухгалтерском учете по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом счетов, на которых учитывались недостающие и испорченные активы.

Сумма недостачи, порчи активов в пределах установленных норм естественной убыли списывается по распоряжению руководителя организации в дебет счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию», др.) в корреспонденции с кредитом счета 94.

Нормы убыли могут применяться лишь в случаях выявления фактических недостач. При этом убыль активов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

Пересортица осуществляется в отношении активов одного и того же наименования в тождественных количествах излишков и недостач, которые выявлены у одного и того же проверяемого лица за один и тот же проверяемый период. О допущенной пересортице материально ответственные лица представляют объяснения инвентаризационной комиссии. Взаимный зачет излишков и недостач в результате пересортицы может быть произведен только по решению руководителя организации.

Положительные суммовые разницы после пересортицы относятся на внереализационные доходы.

Если после зачета по пересортице выявлена недостача, нормы естественной убыли следует применять по тому наименованию актива, по которому установлена недостача. Сумма недостачи сверх норм естественной убыли относится за счет виновных лиц.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшуюся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии указываются причины, по которым такая разница не покрыта за счет виновных лиц.

Если лица, виновные в допущении пересортицы, не установлены, то отрицательные суммовые разницы рассматриваются как недостачи сверх норм естественной убыли.

При отсутствии норм естественной убыли убыль также рассматривается как недостача сверх установленных норм.

Сумма недостач (включая недостачу денежных средств в кассе), а также порча активов сверх норм естественной убыли отражается в бухгалтерском учете по кредиту счета 94 в корреспонденции с дебетом следующих счетов:

- 73 «Расчеты с персоналом по прочим операциям», если по недостаче или порче установлено виновное лицо;

- 96 «Резервы предстоящих расходов», если в организации создается соответствующий резерв;

- 92, если виновное лицо не установлено или судом отказано во взыскании с него, а также в других случаях выявления невозмещаемых недостач.

Результаты инвентаризации дебиторской и кредиторской задолженностей отражаются в учете путем ее доначисления или уменьшения в соответствии с актами инвентаризации расчетов с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами (форма 14-инв).

В составе документов, представляемых для оформления списания недостач и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ во взыскании ущерба с виновных лиц, либо заключение о факте порчи активов, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Сумма недостач по товарам и готовой продукции в организациях розничной торговли и общественного питания, если учет этих товаров и продукции ведется по продажным ценам, определяется после сторнирования сумм торговых наценок (надбавок), учитываемых по счету 42 «Торговая наценка».

Выявленные при инвентаризации суммы дебиторской задолженности, по которым срок исковой давности истек, в соответствии с решением руководителя организации списываются в дебет счета 63 «Резерв по сомнительным долгам» (если такой резерв создавался в течение года) либо счета 92 (если резерв по сомнительным долгам не создавался).

Недостача ТМЦ сверх норм естественной убыли является объектом обложения налогом на добавленную стоимость. Это следует из подп.1.1.8 п.1 ст.2 Закона РБ от 19.12.1991 № 1319-XII «О налоге на добавленную стоимость» (далее - Закон № 1319-XII), в соответствии с которым объектом обложения НДС признается прочее выбытие товаров, основных средств, нематериальных активов, неустановленного оборудования и объектов незавершенного капитального строительства. При этом под прочим выбытием понимается любое их выбытие, за исключением продажи, обмена и безвозмездной передачи.

Подпунктом 1.10 п.1 ст.3 Закона № 1319-XII установлено, что не признаются объектами налогообложения и не подлежат налогообложению обороты по прочему выбытию товаров, стоимость которых в соответствии с законодательством относится на затраты и расходы от внереализационных операций, участвующие в исчислении облагаемой налогом прибыли, дохода, облагаемого подоходным налогом с физических лиц. Таким образом, если недостача товаров сверх норм естественной убыли учитывается в составе внереализационных расходов, учитываемых при налогообложении, то она не является объектом обложения НДС.

В случае выявления недостачи товаров (относящейся к прочему их выбытию) сверх установленных норм убыли налоговая база определяется исходя из себестоимости или цены приобретения недостающих товаров (п.4 ст.6 Закона № 1319-XII).

Моментом прочего выбытия товаров является день составления сличительной ведомости или иного документа, подтверждающего их прочее выбытие (п.6 ст.10 Закона № 1319-XII). Соответственно в месяце составления сличительной ведомости недостачи сверх норм естественной убыли облагаются НДС. При этом объектом обложения является учетная стоимость недостающих ценностей. Исчисленная сумма НДС отражается в бухгалтерском учете по дебету счета 94 и кредиту счета 68 «Расчеты по налогам и сборам».

В отношении основных средств и нематериальных активов действуют те же нормы Закона № 1319-XII. Вместе с тем по основным средствам необходимо учитывать следующую особенность: не подлежат налогообложению обороты по прочему выбытию основных средств, приобретенных (созданных) до 1 января 2000 г. (ст.3 Закона № 1319-XII).

При прочем выбытии основных средств, приобретенных после 1 января 2000 г. на основании п.14 ст.7 Закона № 1319-XII налоговой базой является их остаточная стоимость за вычетом стоимости материальных ценностей, поступивших в связи со списанием имущества (по цене возможного использования или реализации).

Если материально ответственные лица возмещают недостачу по взыскиваемым ценам, то разница между взыскиваемой и учетной стоимостью облагается НДС. В бухгалтерском учете такая разница отражается по дебету счета 73 и кредиту счета 98 «Доходы будущих периодов», а в момент погашения задолженности делаются записи по дебету счета 50 «Касса» или 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 73 и одновременно по дебету счета 98 и кредиту счета 92. Сумма начисленного НДС отражается записью по дебету счета 92 и кредиту счета 68.

Излишки активов, выявленных по результатам инвентаризации, относятся на внереализационные доходы и облагаются налогом на прибыль.

Зинаида Байкова, экономист

От редакции: С 1 января 2010 г. Закон РБ от 19.12.1991 № 1319-XII «О налоге на добавленную стоимость» и Закон РБ от 22.12.1991 № 1330-XII «О налогах на доходы и прибыль» на основании Закона РБ от 29.12.2009 № 72-З утратил силу.

Обязательно ли составлять протокол о проведении инвентаризации, если оформлены приказ, инвентаризационные описи и расхождений в учете нет?

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами ( п. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" . далее - Закон N 402-ФЗ). Случаи обязательного проведения инвентаризации в настоящее время установлены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н. Требование о проведении инвентаризации имущества содержится, в частности, в ст. 561 ГК РФ (при продаже предприятия), в Федеральном законе от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)".

В свою очередь, порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, которые утверждены приказом Минфина России от 13.06.1995 N 49 (далее - Указания).

Результаты инвентаризации оформляются первичными учетными документами, составленными по унифицированным формам, утвержденным постановлениями Госкомстата России от 18.08.1998 N 88 и от 27.03.2000 N 26 (в связи с этим обратите внимание, что с 01.01.2013, то есть с даты вступления в силу Закона N 402-ФЗ, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите в связи с этим информацию Минфина России от 04.12.2012 N ПЗ-10/2012). С этой даты все формы первичных учетных документов должен утверждать руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Однако при разработке форм можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России. Перечень обязательных реквизитов, порядок утверждения, составления и исправления первичных документов содержатся в ст. 9 Закона N 402-ФЗ).

В частности, к ним относятся "Инвентаризационная опись товарно-материальных ценностей" (форма ИНВ-3), применяемая для отражения данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации, "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей" (форма ИНВ-19), составляемая для отражения результатов инвентаризации ТМЦ, по которым выявлены отклонения от данных учета.

Итоговые данные результатов инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Указаний).

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, подлежащих уценке, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Результаты инвентаризации утверждаются приказом руководителя организации.

Протокол заседания инвентаризационной комиссии упоминается в п. 5.3 Указаний. В частности, данной нормой установлено, что "в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц. " То есть может сложиться мнение, что протокол составляется только в случае обнаружения расхождений.

Действительно, нормативными актами не установлена необходимость составления подобного документа. Однако, по мнению некоторых авторов (Проведение инвентаризации. Документальное основание для списания сумм выявленных недостач при отсутствии виновных лиц. (И.Д. Юцковская, М.А. Масленникова, "Новое в бухгалтерском учете и отчетности", N 5, март 2008 г.)), "необходимость составления такого протокола подтверждается упоминанием о нем в ст. 323 подраздела "Бухгалтерский учет и отчетность" раздела "Учет и отчетность" ч. 1 "Документы, образующиеся в управленческой деятельности "Перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий с указанием сроков хранения".

Кроме того, протокол заседаний инвентаризационных комиссий упоминается в "Методических рекомендациях по получению аудиторских доказательств в конкретном случае (инвентаризация). " В данном случае авторы приходят к выводу, что "инвентаризационные описи, акты и сличительные ведомости (документы, фиксирующие определенные факты хозяйственной деятельности) являются первичными документами, а протокол - это некий сводный документ, удостоверяющий результаты работы инвентаризационной комиссии, в котором фиксируются выводы и решения. Форма протокола может быть разработана организацией самостоятельно. "

По нашему мнению, при отсутствии расхождений в учете в протоколе итогового заседания инвентаризационной комиссии может быть отражен именно этот факт.

В свою очередь, полагаем, что отсутствие данного документа в рассматриваемой ситуации не влечет для организации каких-либо негативных последствий.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системеГАРАНТ.

эксперт службы Правового консалтинга ГАРАНТ

Специально для Клерк.Ру

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций.

На поврежденные или испорченные ценности составляют акты, в которых указывают характер и степень порчи, ее причины, лиц, виновных в порче ценностей. Результаты инвентаризации денежных средств и ценных бумаг оформляют актом без записи их в инвентаризационной описи. Инвентаризационные описи или акты инвентаризации составляются не менее чем в двух экземплярах. Для оформления инвентаризации следует применять унифицированные формы первичной учетной документации по инвентаризации имущества и финансовых обязательств, утвержденные Госкомстатом России.

Инвентаризационные описи заполняют от руки или на компьютере. Наименования объектов приводятся согласно номенклатуре, а количество - в единицах измерения, принятых в учете.

На каждой странице описи указываются наименование, количество и порядковый номер материальных ценностей, а также их общий итог в натуральных показателях, независимо от того, в каких единицах изменения эти ценности числятся.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения - излишек или недостача.

В сличительной ведомости ценности записывают с указанием количества и суммы по группам, видам и сортам в соответствии с классификацией, принятой в учете. В сличительную ведомость записывают только те ценности, по которым выявлены излишки или недостачи, а остальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утвержденным руководителем организации. После утверждения результаты инвентаризации отражаются в учете. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) Излишки материальных ценностей в бухгалтерском учете приходуются по рыночной стоимости (без НДС) на дату проведения инвентаризации, и соответствующая сумма отражается в составе прочих доходов.

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытков, то убытки от недостачи имущества и его порчи списывают на финансовые результаты.

По общему правилу инвентаризационные ведомости и прочие документы, которыми оформляются результаты инвентаризации, обязательно должны быть в бумажном виде (Пункт 7 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ).

В ходе формирования и заполнения инвентаризационных документов часто допускаются следующие ошибки:

- не заполняются итоги по страницам инвентаризационных описей;

- допускаются исправления, подчистки или помарки ранее внесенных записей о наличии у данного материально ответственного лица инвентарных объектов основных средств или материалов. При этом исправления не заверяются надлежащим образом;

- отсутствуют подписи кого-либо из членов инвентаризационной комиссии или материально ответственного лица.

Согласно графику, независимо от организационной формы бизнеса на предприятии, проводится процедура инвентаризации. После ее окончания заполняется ведомость учета результатов по форме ИНВ-26. Рассмотрим особенности заполнения бланков этой формы. Правильно заполненный пример образца ведомости ИНВ-26 можно скачать в конце статьи.

С началом проведения инвентаризации на предприятии обязательно оформляется приказ, согласно которому утверждается структура (дата, сроки) проведения инвентаризации, состав комиссии. Оформить такой приказ можно используя унифицированную форму ИНВ-22.

После составления приказа инвентаризационная комиссия проводит комплексную проверку и оценивает состояние имущества, заполняет инвентаризационные описи, внося в них фактические данные о состоянии имущества.

После анализа данных описи члены комиссии находят расхождения с основными данными. Выявленные нарушения переносят в сличительные ведомости.

По сделанным в ходе планового или внепланового проведения инвентаризации выводам подводится окончательный итог и также заносится в ведомость учета полученных результатов.

Бланк ведомости заполняется по унифицированной форме ИНВ-26. В него вносятся ведомости по всем обязательствам и имуществу предприятия, в отношении которых проводится перерасчет и проверка.

Ведомость учета результатов инвентаризации. Как правильно заполнять бланк?![]()

Бланк заполняется на одном листе А4. В верхней части указывают наименование предприятия, ОКПО, название или № структурного подразделения, а также кодовые обозначения вида основной деятельности и значение кода операции. Обязательно указывается дата заполнения и присваивается №. Бланк состоит из расширенной таблицы, в которой приводится список счетов учета имущества предприятия и обязательств, по отношению к которым будет проводиться проверка. В таблице всего 10 граф, которые заполняются в ходе проверки таким образом:

1 – порядковый № учетной записи;

2 – наименование счета учета имущества (основные средства и материалы, касса, сырье, материалы т.д.);

3 – цифровое обозначение счета в соответствии с Планом счетов;

4 – указывается суммарная стоимость выявленных излишков;

5 – вносится общая сумма выявленных, в отношении имущества недостача;

6 – указывается общая стоимость материальных ценностей, которые испорчены;

Выявленные в результате инвентаризации недостачи на предприятии или порча имущества может засчитываться по пересортице, списаться комиссией в пределах или даже сверх нормы естественного убытка, также убытки и недостачи могут быть вычтены из зарплаты виновных лиц. В бланке, в графах 7-10, отражается вся информация относительно того, куда списаны потери от недостачи, порчи материальных ценностей предприятия.

Внизу бланка, в строке «Итого» указываются результаты заполнения таблицы, они выводятся по графам 4-10.

После проведения инвентаризации заполненную ведомость подписывает руководитель (президент) предприятия (компании), главбух и председатель инвентаризационной комиссии.

Скачать ведомость учета результатов инвентаризации (форма ИНВ-26)С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризацииСроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризацииВ рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — качество или отсутствие на складе — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару. На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги, издается приказ (распоряжение) об утверждении результатов инвентаризации, вносятся изменения в учет, принимается решение о взыскании ущерба с материально-ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию .