Рейтинг: 4.8/5.0 (1911 проголосовавших)

Рейтинг: 4.8/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

В новой форме бухгалтерского баланса изменен состав граф: если в действующей на данный момент форме бухгалтерского баланса включаются значения показателей на начало года и конец отчетного периода, то в новой форме учитывается значение на отчетную дату отчетного периода, на конец прошлого и конец позапрошлого года, а также введена графа 1 "Пояснения", в которой указывается номер соответствующего пояснения к бухгалтерскому балансу .

В соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации". утвержденным приказом Минфина России от 06.07.1999 г. №43н, показатели об отдельных активах и обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Изменен также состав показателей баланса, а именно:

* Замечание . Некоммерческие организации именуют указанный раздел "Целевое финансирование", а вместо показателей "Уставный капитал", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" включают показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

Остальные статьи и показатели не претерпели существенных изменений.

Справка о наличии ценностей, учитываемых на забалансовых счетах, в новой форме баланса не представлена. Показатели, включаемые в нее, будут расшифровываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Вы можете скачать бланк формы №1 в форматах:

Новая форма "Бухгалтерский баланс" официально утверждена документом Приложение № 1 к Приказу Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина России от 05.10.2011 № 124н, от 06.04.2015 № 57н).

Срок сдачи: 90 дней по окончании года

Бухгалтерский баланс - основная форма бухгалтерской отчетности организаций, по которой можно судить о финансовом состоянии предприятия, наличии активов для погашения краткосрочных и долгосрочных обязательств. Утвержденная Минфином форма является рекомендательной, т.е. бухгалтер может добавить свои строки, расшифровав подробней те или иные показатели. При этом "схлопывать" указанные Минфином строки нельзя, это приведет к невыполнению требований ПБУ по обязательному раскрытию информации. Бухгалтерский баланс не относится к коммерческой тайне, его могут получить все желающие, в том числе через органы статистики.

Бланк загружен на сайт: 10.06.2016

Как составить бухгалтерский баланс за 2013 год? Здесь вы можете скачать образец заполнения бухгалтерского баланса форма 1 за год, также здесь можно скачать бланк баланса (форма 1), актуальный для сдачи бухгалтерской отчетности за 2013 год. Приказом Минфина РФ от 02.07.2010 №66н (ред. от 04.12.12) утверждена форма бухгалтерского баланса, образец которой можно скачать ниже, эта же форма 1 использовалась при заполнении отчетности за прошлый 2012 год.

С 1 января 2013 года все предприятия (кроме индивидуальных предпринимателей) должны вести бухгалтерский учет и сдавать, соответственно, бухгалтерскую отчетность. Для малых предприятий существует упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках.

Начиная с 2013 года, бухгалтерская отчетность сдается один раз в год. Разработаны новые бланки, как для бумажной, так и для электронной формы подачи документов.

Изменилась и структура годовой отчетности:

Отчетность оформляется в двух экземплярах. Заполненный баланс сдается в Налоговую инспекцию и Государственный комитет статистики в течение трех месяцев после окончания отчетного года.

С 2013 года разрешается первичные документы, учетные регистры, отчетность оформлять в электронном виде, если все документы заверяет уполномоченное лицо электронной цифровой подписью.

Правила заполнения бухгалтерского баланса:

Как составить бухгалтерский баланс? Пример заполненного бланка (форма 1) можно скачать ниже. Здесь же определим основные правила заполнения бланка.

Данные в форму нужно вносить за три последних года: отчетный и два предыдущих. Бухгалтерский баланс предприятия заполненный за 2013 год, должен содержать данные за 2011, 2012, 2013 года. Данные на 31 декабря 2011, 2012 года заполняется, исходя из отчетов этих лет, то есть, их нужно просто импортировать.

Как заполнять форму?

Заполненный пример баланса форма 1 можно скачать по ссылке в конце статьи.

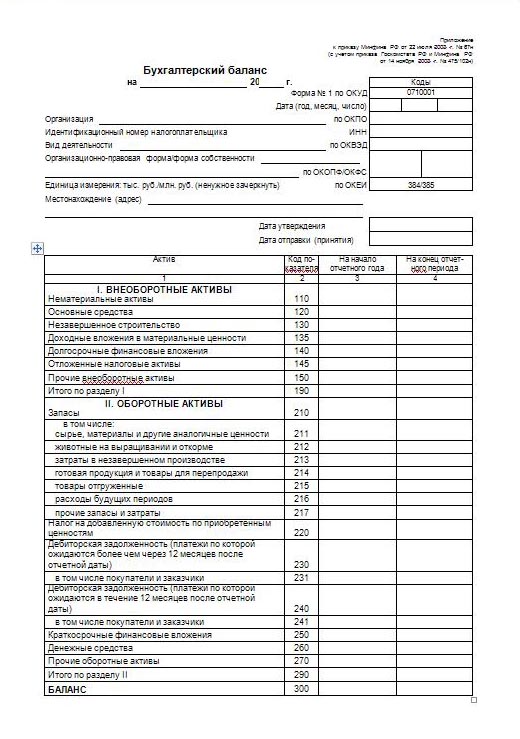

Бухгалтерский баланс 2013 образец заполненияБаланс (ранее форма 1) – один из двух главных документов годовой отчетности, который должен отражать финансовое положение на 31 декабря отчетного года, выраженное в форме денег. Бланк бухгалтерского баланса состоит из двух разделов: Активы и Пассивы. В активе баланса отражаются все ресурсы, в пассиве баланса отражаются источники их финансирования. Итоги этих двух разделов должны совпадать.

В активе баланса сгруппированы оборотные и внеоборотные средства – здания, оборудование, вложения на срок, более одного года.

Построчное заполнение активов баланса:Нематериальные активы (1110) – остаточная стоимость нематериальных активов (не учитываются данные 1120).

Результаты исследований и разработок (1120) – сведения по НИОКР.

Поисковые активы (1130-1140) – сведения, связанные с месторождениями полезных ископаемых (их поиск, разведка), а также об используемом при этом специальном оборудовании.

Основные средства (1150) – остаточная стоимость основных средств.

Доходные вложения в материальные ценности (1160) – остаточная стоимость основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности».

Финансовые вложения (1170) – финансовые вложения предприятия сроком более двенадцати месяцев (дебет 58, дебет 55 субсчет «депозиты»).

Отложенные налоговые активы (1180) – сальдо сч. 09 «Отложенные налоговые активы».

Прочие (1190) – прочие внеоборотные активы, не отраженные выше.

Итого (1100) – итоговая сумма всех внеоборотных активов, отраженных в строках 1110-1190.

Запасы (1210) – отражается стоимость материально-производственных запасов предприятия, для заполнения данной строки бухгалтерского баланса берутся сведения из следующих счетов бухгалтерского учета: 10, 15, 20, 21, 23, 28, 29, 41, 42, 43, 44, 45, 97.

НДС по приобретенным ценностям (1220) – сумма НДС, предъявленного поставщиком, но не принятого по каким-либо причинам к вычету, то есть здесь указывается сальдо счета 19.

Дебиторская задолженность (1230) – дебиторская задолженность контрагентов перед организацией, данные для заполнения берутся из счетов: 60, 62, 70, 71, 73, 68, 69, 75, 76.

Финансовые вложения (1240) – финансовые вложения сроком менее двенадцати месяцев.

Денежные средства и эквиваленты (1250) – средства предприятия в денежном виде в рублях (сч. 50 и 51), валюте (сч. 52), чеках и аккредитивах (сч. 55).

Прочие (1260) – прочие оборотные активы, не отраженные в строках выше.

Итого (1200) – итоговая сумма всех оборотных активов, указанных в бланке бухгалтерского баланса.

Баланс – сумма всех итоговых значение (1100 + 1200).

Пример заполнения этого раздела смотрите в заполненном образце формы ниже.

В пассиве баланса отражаются источники формирования активов:

Уставный капитал (1310) – уставный капитал предприятия, отраженный по кредиту 80 (кредитовое сальдо сч. 80).

Собственные акции (1320) – собственные акции, выкупленные у акционеров, стоимость которых отражена по дебету 81 (дебетовое сальдо сч. 81).

Переоценка внеоборотных активов (1340) – сумма, на которую изменилась стоимость внеоборотных активов (ОС и НМА) в результате проведения переоценки (если проводилась) (сч. 83).

Добавочный капитал без переоценки (1350) — сумма добавочного капитала за минусом суммы, указанной в предыдущей строке (сч. 83).

Резервный капитал (1360) – строка заполняется, если организация создает резервный капитал, данные для заполнения строки баланса берутся из сч. 82.

Нераспределенная прибыль (непокрытый убыток) (1370) – нераспределенная прибыль в балансе заполняется по итогам полученного финансового результата на сч. 84.

Итого (1300) – сумма строк 1310 – 1370.

Заемные средства (1410) – долгосрочные кредиты, займы сроком свыше 12 мес. (счет 67).

Отложенные налоговые обязательства (1420) – берутся из кредита 77.

Оценочные обязательства (1430) – оценочные обязательства в балансе берутся из кредита 96 сроком более 12 мес.

Прочие (1450) – прочие обязательства сроком свыше 12 мес.

Итого (1400) – итоговое значение по разделу, сумма строк 1410 – 1450.

Заемные средства (1510). краткосрочные кредиты и займы (сч. 66), а также долгосрочные кредиты, переведенные в разряд краткосрочных (сч. 67).

Кредиторская задолженность (1520) – задолженность предприятия перед контрагентами, персоналом, данные для заполнения данной строки бухгалтерского баланса берутся из счетов: 60, 62, 70, 71, 73, 75, 76, 68, 69.

Доходы будущих периодов (1530) – кредитовое сальдо сч. 98.

Оценочные обязательства (1540) – кредит сч. 96 сроком менее 12 мес.

Прочие (1550) – прочие обязательства сроком менее 12 мес. не указанные выше.

Итого (1500) – итоговое значение по разделу, сумма строк 1510 – 1550.

Баланс – сумма итоговых значений по каждому разделу пассивов (1300 + 1400 + 1500).

Заполненный пример данного раздела смотрите в образце формы ниже.

По результатам заполненного бухгалтерского баланса сумма строк 1100 и 1200 должна быть равна сумме строк 1300, 1400 и 1500, то есть сумма всех активов должна быть равна сумме пассивов. Если равенство активов и пассивов баланса выполняется, значит, ошибок в бухгалтерском учете не допущено, заполненную форму можно смело сдавать в соответствующие органы.

Данные в форму 1 нужно вносить за три последних года: отчетный и два предыдущих. Данные на 31 декабря 2011 и 2012 года заполняется, исходя из отчетов этих лет, то есть, их нужно просто импортировать.

Если предприятие использует систему упрощенного налогообложения, и до 2013 года организация по данной форме не отчитывалась, то возникнет необходимость восстановить данные за два предыдущих года, то есть, заполнить графы на две определенные даты – 31 декабря 2011, 31 декабря 2012 года. Для восстановления данных можно использовать информацию из существующих реестров и сплошную инвентаризацию.

Скачать бухгалтерский баланс предприятий заполненный можно ниже.

Бухгалтерский баланс 2013 образец заполнения — скачать .

Скачать бланк бухгалтерского баланса (форма 1) по ссылке .

помоги те пожалуйста решить задачу!!

Составить

бухгалтерский баланс НА БЛАНКЕ УСТАНОВЛЕННОЙ ФОРМЫ . отразить операции на счетах

бухгалтерского учета. Определить тип изменений в балансе, вызванных данными

хозяйственными операциями. Подсчитать

обороты и конечное сальдо по счетам. Составить оборотную ведомость по

синтетическим счетам и заключительный баланс.В данном

задании условно принимается, что поступление ТМЦ не облагается НДС. Все платежи

и зачисление денежных средств (кроме операций по зарплате) осуществляются через расчетный счет.

![]()

Подскажите пожалуйста счет 75 "Расчеты с учредителями" это активный или пассивный счет

![]()

Люди, где взять новую Форму-1 и Форму-2, а то налоговая вообще оборзела.

![]()

счет 75 активно-пассивный. а строка незавершенное строительство сейчас входит в строку основные средства? да?

![]()

Илина. Вы писали:

"

Форма 1 и Форма 2 давно изменились, еще с 4-го квартала 2011 года - эти две формы идут вместе и со штихкодами 3 штуки на 1-ом листе.

а тут выложена старая форма, которую в налоговой НЕ принимают "

Ф1 и Ф2 идут вместе с 01.01.2012 года! На сайте написано что 1-3 квартал 2011 года форма была одна, а на 4 квартал 2011 года она слегка поменялась! А так как новая форма, которая действует с 01.01.2012 КНД 071099 не является формой 071001, поэтому здесь и не обновлена инфо что данная форма уже не действует с 1 квартала 2012 года, т.к. входит в состав другого отчета!

![]()

Бухгалтерский баланс – документ, который характеризует финансовое положение организации в денежном выражении на определенную отчетную дату (последний календарный день отчетного периода).Он сдается по итогам календарного года.

Бухгалтерский баланс организации служит инструментом для принятия управленческих решений, планирования деятельности компании в краткосрочной и долгосрочной перспективе.

Структура бухгалтерского балансаСоставляющие баланса бухгалтерского учета – активы (ресурсы организации) и пассивы (источник формирования ресурсов).

Разделы бухгалтерского баланса:

Первые два раздела принадлежат к активам, остальные три – к пассивам.

Как заполнить бухгалтерский балансВ качестве бланка применяется типовая форма 1 бухгалтерского баланса (Приложение № 1 к Приказу Министерства финансов РФ от 02.07.2010 г. № 66н, в ред. Приказов Минфина РФ от 05.10.2011 г. № 124н, от 06.04.2015 № 57н). Малые организации имеют право использовать упрощенную форму.

Вверху бланка необходимо указать такие данные:

Дальше следует заполнить разделы баланса с активами и пассивами.

При составлении бухгалтерского баланса нужно учитывать такие моменты:

В конце баланс должен подписать руководитель организации.

Куда сдавать балансБланк заполняется в 2 экземплярах. Один из них необходимо сдать в Орган государственной статистики (Росстат), где зарегистрирована организация, а второй – в Федеральную налоговую службу (ФНС) РФ, где она стоит на учете. Баланс подается в электронном или бумажном виде (приоритет отдается электронной форме).

Срок сдачи годовой отчетности – не позднее 3 месяцев после окончания отчетного периода (не позднее 31 марта).

Анализ бухгалтерского балансаАнализ баланса состоит из 6 этапов:

Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму.

К сожалению, удобного способа для такого перевода старой отчётности в новую и обратно найти не получилось, поэтому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную.

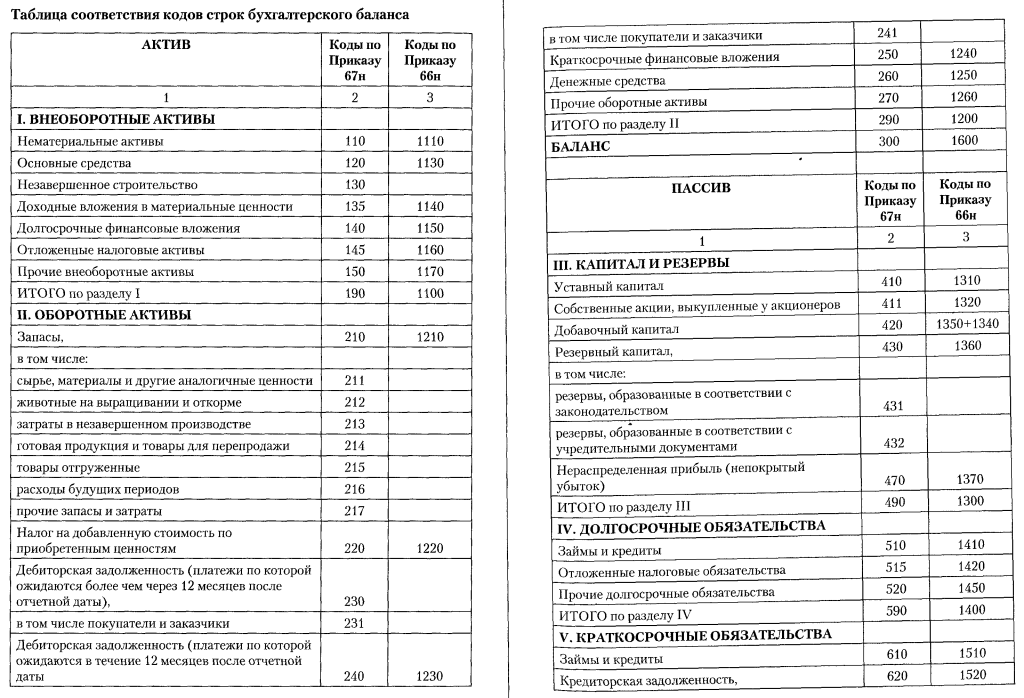

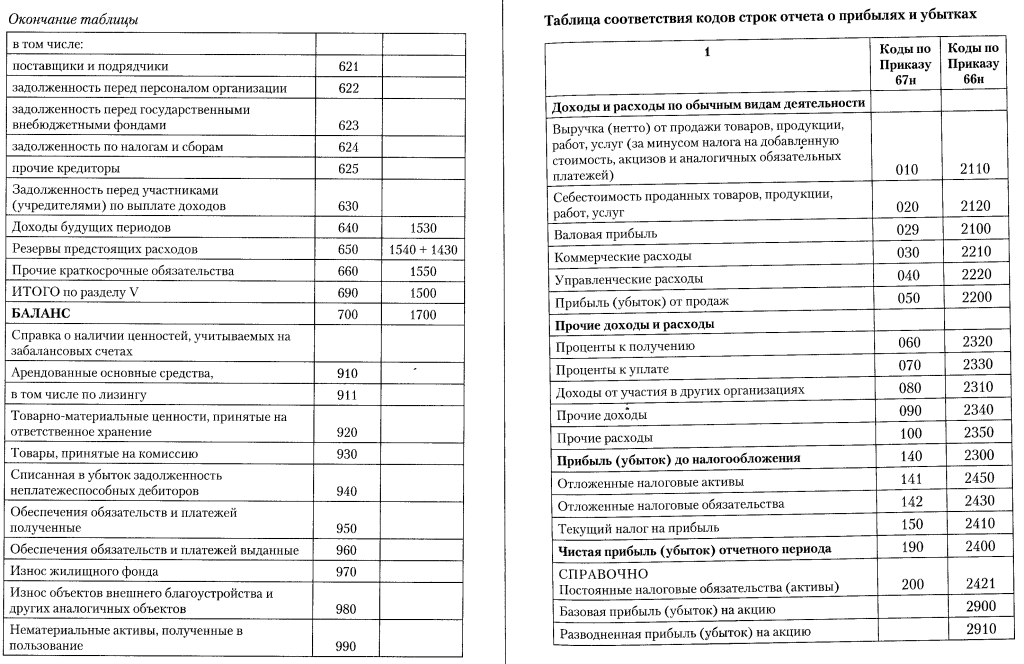

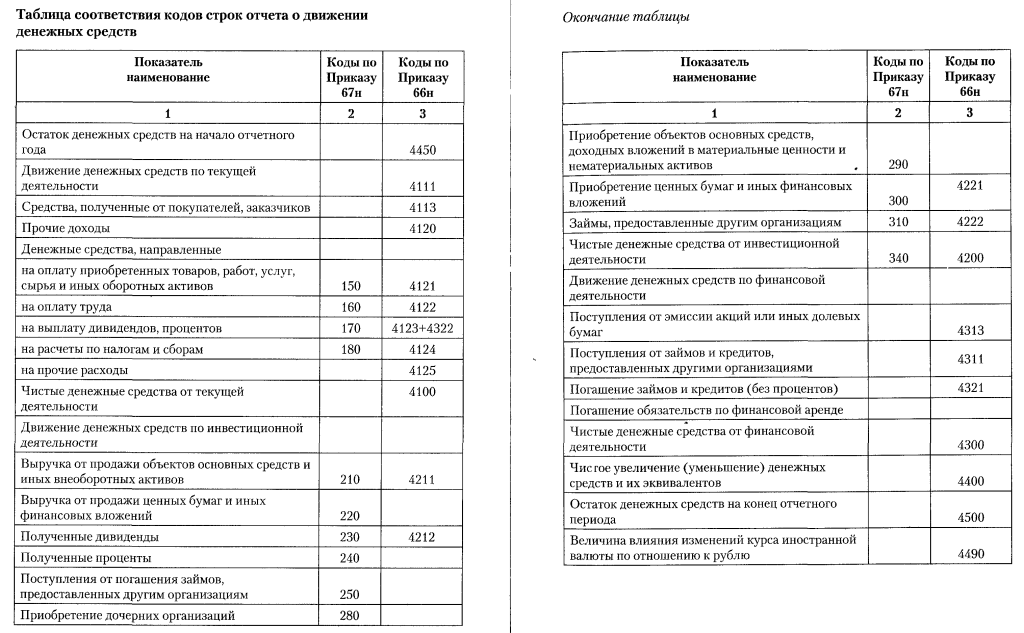

Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина №67н, с кодами строк, обозначенными Приказом Минфина от 02.07.2010 №66н

Как этим пользоваться?

Если у вас есть новый баланс и отчёт о финансовых результатах, а вам нужно перевести их в старый вид, то вам нужно:

Если у вас старый баланс и отчёт о прибылях и убытках, а вам нужно перевести их в новый вид, сделайте так:

Сами таблицы нашёл вот тут: http://www.twirpx.com/file/808002/

Бухгалтерский баланс до 2011 года составлялся на бланке, рекомендованном приказом Минфина РФ от 22.07.2003 № 67н. В этом же приказе приводились достаточно подробные рекомендации по объему представления и порядку оформления форм отчетности, в том числе баланса.

Приказ базировался на текстах старого закона о бухучете от 21.11.1996 № 129-ФЗ, ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н) и плана счетов, утвержденного приказом Минфина РФ от 31.10.2000 № 94н. При этом в текстовой части приказа Минфина РФ от 22.07.2003 № 67н повторялось большинство положений документов, на основании которых он был составлен.

Отличительные особенности требований к бухгалтерской отчетности до 2011 года:

В целях дальнейшего сближения российского учета с МСФО с 2011 года подход к составлению бухгалтерской отчетности начал меняться. Новые рекомендованные формы отчетности были установлены приказом Минфина РФ от 02.07.2010 № 66н, неоднократно впоследствии корректировавшимся и дополнявшимся.

Базовый подход к составлению бухотчетности сохранен: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты для СМП и НКО.

При этом текст приказа в сравнении с приказом Минфина РФ от 22.07.2003 № 67н существенно сокращен за счет рекомендаций по составлению и представлению форм, которые есть в действующей редакции ПБУ 4/99.

Отличительными особенностями требований к бухотчетности с 2011 года стали следующие:

Уже в 2011 году (приказ Минфина РФ от 05.10.2011 № 124н) в приказ Минфина РФ от 02.07.2010 № 66н были внесены изменения, которые нужно было применить при составлении отчетности за 2011 год. В бухгалтерском балансе 2011 года они касались уточнения наименований строк актива «Финансовые вложения» и «Денежные средства» и замены наименования строк пассива, относящихся к долгосрочным и краткосрочным обязательствам на название «Оценочные обязательства».

Изменения в бухгалтерском балансе с 2012 годаИзменения в отношении бухгалтерского баланса в 2012 году в приказ Минфина РФ от 02.07.2010 № 66н вносились неоднократно:

Федеральный закон от 29.06.2012 № 97-ФЗ, внеся изменения в подп. 5 п. 1 ст. 23 НК РФ, ограничил объем представляемой в ИФНС бухгалтерской отчетности только ее годовым комплектом. Бухгалтерский баланс за 2013 год впервые сдавался по данным правилам.

Соответственно, отчетные данные в форме баланса, представляемого в ИФНС, начиная с 2013 года приводятся по состоянию на конец трех последовательных лет: отчетного года и двух предшествующих.

Изменения в бухгалтерском балансе с 2015 годаОчередные изменения, вступившие в силу с 17.05.2015, в приказ Минфина РФ от 02.07.2010 № 66н внесены приказом Минфина РФ от 06.04.2015 № 57н. Они коснулись в основном отчета о прибылях и убытках, который переименован в Отчет о финансовых результатах, а бухгалтерский баланс затронули только в отношении упразднения подписи главного бухгалтера под ним.

Где скачать бланк и образец заполнения бухгалтерского баланса за 2014 годБланк бухгалтерского баланса 2014 года можно скачать на нашем сайте (см. ссылку ниже).

На сайте ИФНС бланк бухгалтерского баланса можно не только найти и заполнить, но и отправить налоговикам через личный кабинет налогоплательщика.

Каких-либо особенностей в заполнении формы бухгалтерского баланса в 2014 году нет.

Данные для него берутся из счетов бухучета, которые должны вестись с соблюдением правил, установленных ПБУ, и в балансе показываются развернуто.

В активе имущество отражается по учетной его стоимости, то есть ОС и НМА — по остаточной стоимости, а ТМЦ — по стоимости за вычетом резервов (если они образованы).

Проценты по долгосрочным кредитам должны быть показаны в составе краткосрочной задолженности, а проценты по финансовым вложениям — в составе расчетов с контрагентом.

Вопрос уменьшения задолженности перед покупателями, от которых получен аванс, на сумму НДС, начисленного от этих авансов, решается составителем отчетности самостоятельно.

Формы бухгалтерской отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах. Любая предпринимательская деятельность неизменно сопровождается формированием различных форм бухгалтерской отчетности. Для малых предприятий предусмотрена упрощенная система бухотчетности и своя формы баланса и отчета о финансовых результатах В какие сроки нужно сдавать бухгалтерскую отчетность за 2014-2015.

N 66н в ред. 13 Закона 402ФЗ. Отчет о прибылях и убытках Форма 2.

сдавали все организации, кроме находящихся на УСН. Данная отчетность предоставляется только учредителям предприятия, ее не нужно сдавать в налоговую или Росстат. 4 ст.

Точность и правильность заполнения данных форм, имеет непосредственное влияние на успешность ведения бизнеса. Эти сроки исчисляются в календарных днях и одинаковые для всех тех, кто сдает бухотчетность.Конкретные сроки для представления промежуточной отчетности в Законе № 402-ФЗ не определены. № 66н.

Далее вы узнаете как заполнять бухгалтерский баланс 2015 и получите расшифровку статей баланса. В соответствии с п.5 ч.1 ст. Формы бухгалтерской отчетности бухгалтерский баланс, отчет о финансовых результатах старое название Форма №1 и форма №2 утверждены ПРИКАЗом Минфина РФ от 2 июля 2010 г.

Только малый бизнес может прикладывать пояснения по желанию, все остальные предприниматели делают это в обязательном порядке.

Подпишитесь на обновления по email Ищите нужную информацию у нас на сайте. г. далее – Закон 402ФЗ вся отчетность должна быть сдана не позднее 3-х месяцев по окончанию отчетного периода года. То есть вся бухгалтерская отчетность за 2015 год, должна быть сдана не позднее 31 марта 2016 года.

В связи с принятием закона 402-ФЗ О Бухгалтерском учете с отчетности за 2013 г. Один из самых востребованных разделов в системе Консультант Плюс – это «Деловые бумаги».

Утверждены Приказом Минфина от г. Все формы официально утверждены Министерством финансов РФ, компания Консультант Плюс гарантирует их актуальность. Бухгалтерский баланс бланк 2010 скачать

Если какой-нибудь бланк отсутствует в приведенной таблице, вы всегда сможете найти его непосредственно в утвердивших его нормативно-правовых документах. 23 Налогового кодекса РФ и ч.2 ст.

Если во внутренних документах предприятия прописана обязанность формирования промежуточной отчетности, вы можете сдавать ее чаще, возможно раз в 3 месяца или раз в месяц ч. Отчет о целевом использовании полученных средств Форма 6. Сроки сдачи бухгалтерской отчетности за 2014 год Федеральный закон от № 402-ФЗ " О бухгалтерском учете".

Все формы, образцы, бланки официальных документов собраны в специальных сводных таблицах в интернет-версии системы Консультант Плюс. Узнавайте о появлении нового материала первым!

В разделе представлены сотни форм в MS-Word и MS-Excel, а также в графических форматах. Инструкция по заполнению общего баланса предприятия 2015 с расшифровкой строк Форму 1 общего бухгалтерского баланса вы можете скачать здесь Приложение №1 к Приказу 66н.

Ссылки на наиболее важные и часто используемые формы приведены непосредственно на этой странице, их можно сразу загрузить в Excel или Word. будут сдавать все организации. Образец заверенная трудовая книжка

Бухгалтерский баланс бланк 2010 скачать. Оценка: 53 / 100 Всего: 353 оценок.

Другие новости по теме:- Принятие решения по данному иску имеет важнейшее значение для рассмотрения дела по иску ___________________ прокурора, поскольку в случае признания назначения __________________ на должность _______ фамилия, и.о.

- Остеоартроз и ревматоидный артрит При ревматических заболеваниях курс лечения зависит от эффективности терапии и характера заболевания.У пациентов, которые одновременно с этодолаком принимают тиазидные и петлевые диуретики, может отмечаться уменьшение действия последних.