Рейтинг: 4.7/5.0 (1832 проголосовавших)

Рейтинг: 4.7/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Quote

bukAlen

Лично у нас в нашей компании это не возможно нн выписанные 31.03.2016 зарегистрировать 31.03.2016.

Придется надеяться и ждать разъяснение ДФС.

Не надо надеяться и не надо ждать. Это зря потраченное время.

В Порядке 1307 (п. 3 ) написано, что з 01.04.16р. усі ПН підлягають реєстрації в ЄРПН у порядку та за формою. чинними на день такої реєстрації.

Коротко и ясно. и не требует дополнительных разъяснений.

Quote

Blick

Какие проблемы? Я конечно еще новой формы НН не видела, но неужели она так кардинально меняется? Бред конечно, составлять мартовскую НН на апрельском бланке, ну так мы и отчеты все по новой форме сдаем, если с опозданием или уточненки прошлых периодов.

Кардинально - не то слово. От старой податковой накладной осталось только название.И пару штук старых типов причины.

ОНИ её ( ПН ) перевернули догори дригом. (Пардон!) Теперь сначала - підсумкові показники, а уж потом - конкретика.

Quote

Blick

Ну дык все равно ж ее учиться заполнять, хоть с апреля, хоть с конца марта.

Это не та форма, которую еще год назад ввести собирались, где почти все необязательные реквизиты убрали?

Типа того.

Убрали местоположение, вид ЦПД (№ и дату), №№ телефонов, форму проведённых рассчётов.

Хотя. вот сижу читаю изменения. как по мне, то заполнение новой ПН больше теперь похоже на составление эдакого мини-отчётика.

Вниманию плательщиков НДС!

Государственная фискальная служба Украины в связи со вступлением в силу приказа Министерства финансов Украины от 31.12.2015 г. № 1307 "Об утверждении формы налоговой накладной и Порядка заполнения налоговой накладной", зарегистрированного в Министерстве юстиции Украины 26.01.2016 г. под № 137/28267 (далее - приказ № 1307), сообщает.

В соответствии с пунктом 3 приказа № 1307 все налоговые накладные подлежат регистрации в Едином реестре налоговых накладных (далее - ЕРНН) по форме, действующей на день такой регистрации.

Согласно нормам приказа № 1307 новая форма налоговой накладной начнет применяться с 01.04.2016 г.

Таким образом, с 01.04.2016 г. налоговые накладные и/или расчеты корректировки подлежат регистрации в ЕРНН по новой форме (утвержденной приказом № 1307) независимо от даты их составления: до 01.04.2016 г. или после 01.04.2016 г. (при условии соблюдения других требований регистрации в ЕРНН).

Новые форматы налоговой накладной (J/F1201008) и расчета корректировки (J/F1201208) размещены на веб-портале ГФС по адресу: http://sfs.gov.ua/elektronna-zvitnist/platnikam-podatkiv-pro/informatsiyno-analitichne-za/reestr-elektronnih-form-po/ .

25 марта 2016, 15:01

Следите за нами

© 2008 – 2016 Концепция и дизайн — компания «Баланс Клуб». Разработка — Flustex

Популярные меткиВыбрано 0 из 5 возможных меток

Вы можете выбрать до пяти меток!

iFin это самый совершенный и функциональный в Украине сервис для создания и сдачи электронной отчетности. Налогоплательщики теперь могут вести бизнес, не углубляясь в изучение бухгалтерского учета и сдавать отчетность через интернет, не выходя из офиса.

ДФС сообщает. что с 1 апреля 2016г года будет действовать новая форма налоговой накладной. В соответствии с пунктом 3 приказа № 1307 все налоговые накладные подлежат регистрации в Едином реестре налоговых накладных (далее - ЕРНН) по форме, действующей на день такой регистрации. Согласно нормам приказа № 1307 новая форма налоговой накладной начнет применяться с 01.04.2016. Таким образом, с 01.04.2016 налоговые накладные и / или расчеты корректировки подлежат регистрации в ЕРНН по новой форме (утвержденной приказом № 1307) независимо от даты их составления: до 01.04.2016 или после 01.04.2016 (при условии соблюдения других требований регистрации в ЕРНН).Новые форматы налоговой накладной (J / F1201008) и расчета корректировки (J / F1201208) размещен на веб-портале ДФС по адресу:http://sfs.gov.ua/elektronna-zvitnist/platnikam-podatkiv-pro/informatsiyno-analitichne-za/reestr-elektronnih-form-po/

Вернуться к списку

Газета "Все о бухгалтерском учете"

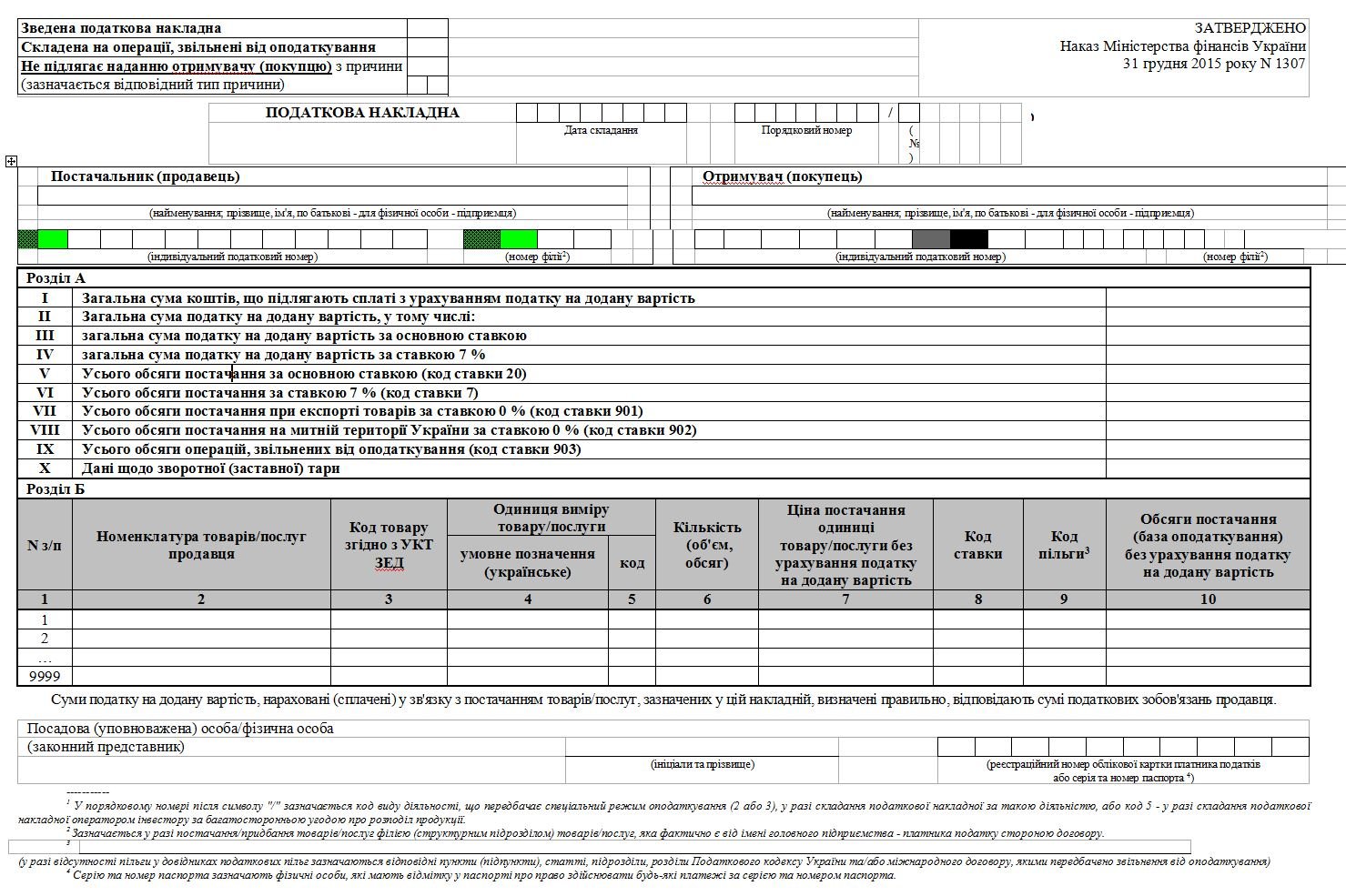

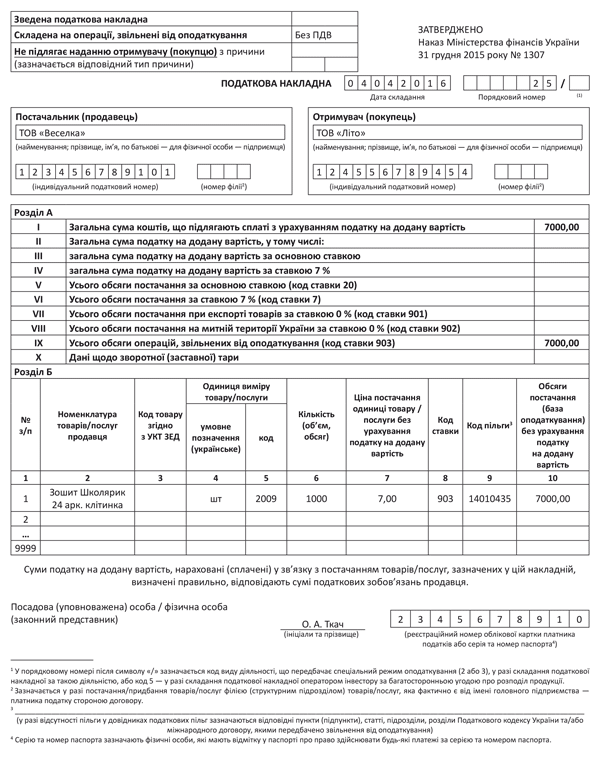

НАЛОГОВАЯ НАКЛАДНАЯ — 2016Вашему вниманию представлен образец налоговой накладной по форме, утвержденной приказом Минфина Украины от 31.12.15 г. № 1307, с практическими советами по заполнению. Эта форма, как и описанный порядок ее заполнения, актуальны с 01.04.16 г.

Основные правила заполнения налоговой накладной

1. НН выписывают только зарегистрированные в налоговой плательщики НДС, которым присвоен индивидуальный налоговый номер плательщика НДС (п. 201.8 Налогового кодекса Украины. далее — НКУ, п. 1 Порядка заполнения налоговой накладной. утвержденного приказом Минфина Украины от 31.12.15 г. № 1307, далее — Порядок № 1307 ).

2. НН и приложения к ней оформляют исключительно в электронной форме при условии регистрации электронно-цифровой подписи уполномоченного налогоплательщиком лица (п. 201.1 НКУ. п. 2 Порядка № 1307 ).

3. НН составляют на дату возникновения налоговых обязательств продавца (поставщика), кроме случаев, предусмотренных НКУ и Порядком № 1307 (п. 201.1 НКУ. п. 5 Порядка № 1307 ).

5. Все графы НН, которые содержат стоимостные показатели, заполняют в гривнах с копейками (п. 4 Порядка № 1307 ).

6. НН в обязательном порядке регистрируют в ЕРНН, в том числе те из них, которые продавец (поставщик) оставляет у себя (п. п. 198.5. 199.1. 201.1, 201.10 НКУ, п. 3 Порядка № 1307 ). С 01.04.16 г. все НН регистрируют в ЕРНН по форме, действующей на день регистрации (п. 3 Порядка № 1307 ).

7. НН не выписывают при осуществлении операций, которые не являются объектом налогообложения, включая перечисленные в ст. 196 НКУ .

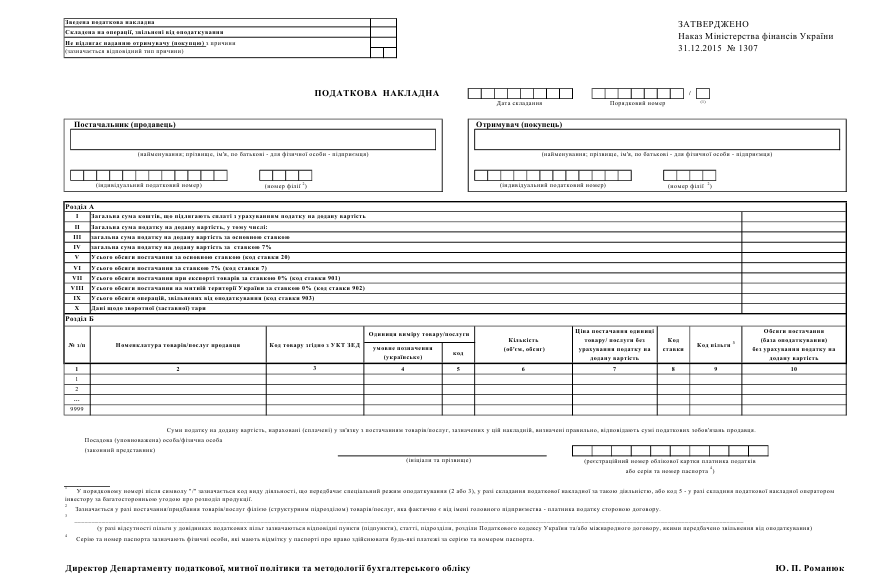

ЗАТВЕРДЖЕНО

Наказ Міністерства фінансів України

31 грудня 2015 року № 1307

(реєстраційний номер облікової картки платника податків або серія та номер паспорта 4 )

1 У порядковому номері після символу "/" зазначається код виду діяльності, що передбачає спеціальний режим оподаткування (2 або 3), у разі складання податкової накладної за такою діяльністю, або код 5 - у разі складання податкової накладної оператором інвестору за багатосторонньою угодою про розподіл продукції.

2 Зазначається у разі постачання/придбання товарів/послуг філією (структурним підрозділом) товарів/послуг, яка фактично є від імені головного підприємства - платника податку стороною договору.

(у разі відсутності пільги у довідниках податкових пільг зазначаються відповідні пункти (підпункти), статті, підрозділи, розділи Податкового кодексу України та/або міжнародного договору, якими передбачено звільнення від оподаткування)

4 Серію та номер паспорта зазначають фізичні особи, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією та номером паспорта.

Заполнить налоговую накладную вам помогут:

© "Все о бухгалтерском учете" . 2016

1 Данное поле отмечают крестиком при составлении сводной НН:

2 Графу 9 раздела Б заполняют только на поставки, освобожденные от НДС по ст. 197. подр. 2 р. ХХ НКУ. международным договорам. В ней указывают код льготы согласно Справочнику налоговых льгот, которые являются потерями доходов бюджета, или Справочнику прочих налоговых льгот, актуальному на дату составления НН. При этому сноску 3 под табличной частью НН заполняют только в том случае, если в актуальном справочнике применяемая льгота отсутствует. Тогда в графе 9 указывают условный код «99999999», а в сноске 3 — норму ст. 197. подраздела 2 р. ХХ НКУ или международного договора, согласно которой НДС не начисляют.

Не забудьте также отметить записью «Без ПДВ» соответствующую ячейку в верхнем левом углу НН.

3 Целый ряд операций, требующий начисления обязательств, сопровождается выпиской НН, которая остается у продавца (поставщика). Эти НН помечают знаком «Х» в левом верхнем поле НН с указанием типа причины. Все возможные типы причины, предусмотренные п. 8 Порядка № 1307. и соответствующие им операции мы собрали в таблице 1 .

4 В этом поле указывают дату возникновения налоговых обязательств, которая должна совпадать с днем выписки НН (п. 201.1 НКУ ). В то же время НКУ и Порядок № 1307 предусматривает ряд исключений из общего правила, например, для сводной НН.

Для даты НН установлен формат: первые две цифры — день месяца, вторая пара — порядковый номер календарного месяца, и последние четыре — год. Проставлять точки, запятые и другие разделительные знаки в этом поле запрещено (п. 5 Порядка № 1307 ).

5 До дроби указывают порядковый номер НН. Нумерацию (учет) НН налогоплательщик вправе вести произвольно. В то же время нельзя присваивать одинаковый номер двум и более НН, выписанным в один день. Кроме того, порядковый номер не может начинаться на «0».

После дроби отмечают свой вид деятельности сельхозпроизводители, которые работают по ст. 209 НКУ (код «2») и мясомолочные производители, которые не избрали спецрежим (код «3»), при оформлении НН на поставку сельхозпродукции собственного производства. Особым кодом «5» отмечают НН, составленные оператором инвестору по многостороннему соглашению о распределении продукции (п. 6 Порядка № 1307 ).

6 Здесь необходимо указать полное или сокращенное наименование продавца и покупателя: юрлица — согласно учредительным документам; физлица-плательщика НДС — фамилию, имя и отчество (пп. пп. «в», «д» п. 201.1 НКУ ). Филиалы (структурные подразделения), которых уполномочили выписывать НН, в поле, отведенном для наименования продавца (поставщика), кроме наименования головного предприятия согласно учредительным документам, указывают также через запятую свое наименование (п. 1 Порядка № 1307 ). А когда уполномоченный филиал выступает покупателем товаров/услуг от имени головного предприятия, тогда продавец в том же порядке заполняет поле, отведенное для наименования получателя (покупателя).

В некоторых случаях (см.таблицу 1 ) продавец (поставщик) дублирует свои данные в поле, отведенном для наименования получателя (покупателя). В той же таблице мы указали, когда наименование (ФИО) покупателя заменяют словом «Неплатник» или указывают особым способом, предусмотренным Порядком № 1307 .

7 В этих полях указывают индивидуальный налоговый номер (далее — ИНН) продавца и покупателя. Впрочем, целый ряд операций необходимо отметить условным налоговым номером (п. п. 11, 12 Порядка № 1307 ). С ними вам поможет разобраться таблица 1 .

8 В графе 2 раздела Б НН в общем случае указывают развернуто всю номенклатуру поставленных товаров (услуг) (пп. 1 п. 16 Порядка № 1307 ). При этом следует учитывать их наименование и классификацию согласно УКТ ВЭД (см. ответ на вопрос 8 ОНК № 127).

Обратите внимание: количество позиций в одной НН не может превышать 9999 — это новое правило заполнения НН. На те, которые не вместились, составляют новую НН и присваивают ей другой номер.

Если одному покупателю одновременно поставляют товары/услуги, которые облагают по разным ставкам НДС (0%, 7% или 20%), такую поставку можно оформить общей НН. Тем не менее товары (услуги), облагаемые по разным ставкам, следует разнести по разным строкам (п. 17 Порядка № 1307 ).

В итоговой НН (по ежедневным итогам) согласно некоторым разъяснениям контролеров номенклатуру можно обобщить записью «Товари/послуги в асортименті» (см. письмо ГФСУ от 13.10.15 г. № 21637/6/99-95-42-01-15. категорию 101.17 ОИР). В других разъяснениях они отрицают такую возможность (см.. например, письмо ГФСУ от МГУ ДФС — ЦООКН от 26.11.15 г. № 26014/10/28-10-06-11).

Для ряда операций установлены особые правила заполнения данной графы. При выписке НН, которую помечают типом причины «15», в ней пишут: «перевищення ціни придбання над фактичною ціною постачання товарів/послуг, указаних в податковій накладній № _»; с типом причины «16»: «перевищення балансової (залишкової) вартості над фактичною ціною постачання необоротних активів, указаних в податковій накладній № __»; с типом причины «17»: «перевищення звичайної ціни самостійно виготовлених товарів/послуг, указаних у податковій накладній № _». В той же строке указывают порядковый номер НН, выписанной на фактическую цену (договорную стоимость) поставки.

В НН, составленной оператором инвестору по многостороннему соглашению о распределении продукции, здесь пишут «розподіл сум податкового кредиту за багатосторонньою угодою про розподіл продукції».

При составлении сводной НН на условные поставки (типы причины «04», «08», «09», «13») номенклатуру не расшифровывают. В графе 2 указывают даты составления и порядковые номера НН, выписанных поставщиками, налоговый кредит по которым перекрывают обязательствами по п. п. 198.5. 199.1 НКУ. Если на такие поставки выписывают обычную НН (типы причины «04», «06», «08», «09», «13»), номенклатуру расшифровывают полностью.

9 На всех этапах поставки подакцизных товаров и товаров, ввезенных на территорию Украины, в этой графе указывают код товара по УКТ ВЭД (пп. 2 п. 16 Порядка № 1307 ). Его записывают без разделительных знаков и пробелов.

Код УКТ ВЭД при поставке таких товаров указывают до того момента, пока в результате достаточной переработки они не превращаются в другой товар Достаточной налоговики считают обработку/переработку, если в ее результате изменился код товара по УКТ ВЭД на уровне любого из первых четырех знаков (см. письмо ГФСУ от 29.10.15 р. № 23005/6/99-99-19-03-02-15. категорию 101.17 ОИР).

10 В графе 4 раздела Б указывают условное обозначение единицы измерения на украинском языке согласно Классификатору системы обозначений единиц измерения и учета (далее — КСОЕИУ), а в графе 5 — код этой единицы измерения согласно КСОЕИУ.

Обратите внимание: с 01.04.16 г. действует новое правило. Если поставляемый товар или услуга имеют единицу измерения, отсутствующую в КСОЕИУ, в графе 4 указывают условную единицу, задействованную в первичных документах, которыми оформлялась поставка. При этом графу 5 оставляют пустой. Благодаря таким нововведениям при поставке услуг, которые не имеют количественного измерителя, в графе 4 можно использовать условное обозначение «послуга».

При составлении сводной НН на условные поставки по п. п. 198.5. 199.1 НКУ (типы причины «04», «08», «09», «13») в графе 4 указывают «грн», а графу 5 не заполняют.

11 Порядок № 1307 не ограничивает количество знаков после запятой при указании количества поставленных товаров (услуг) в графе 6 раздела Б. Отсутствием ограничения можно воспользоваться, чтобы вывести точный результат в графе 10. Ведь, в отличие от количества, цена товаров (услуг) (графа 7) и другие стоимостные показатели НН позволено указывать исключительно в гривнах с копейками — кроме показателя графы 7, если это предусмотрено действующим законодательством (п. 4 Порядка № 1307 ).

В категории 101.17 контролеры порекомендовали использовать в показателе количества столько знаков после запятой, сколько необходимо для выведения правильного результата в графе 10. Если в результате перемножения граф 6 и 7 получается число, в котором количество знаков после запятой превышает два, но после округления по общим арифметическим правилам до двух знаков после запятой, второй знак не увеличивается на лишнюю единицу, количество знаков после запятой в графе 6 можно считать достаточным.

12 В графе 8 раздела Б теперь отмечают код ставки НДС, по которой осуществляют налогообложение операций по поставке товаров/услуг (см.таблицу 2 ). Обратите внимание: если в графе 8 задействовали код 903 (при осуществлении освобожденных операций), другие коды ставок в данной НН присутствовать не должны (пп. 6 п. 16, п. 17 Порядка № 1307 ).

13 В строках I—IX раздела А подбивают итоги начисления обязательств. Из них строки V—IX отведены для объема поставки. Их формируют показатели графы 10 раздела Б. Причем выбор строки зависит от кода, указанного в графе 8 раздела Б. Какие именно строки заполняют в разрезе кодов ставки налога, мы указали в таблице 2 .

В строке III раздела А отражают общую для всей номенклатуры сумму НДС, начисленную по ставке 20%, в строке IV — по ставке 7%. Результат сложения этих строк фиксируют в строке II.

В строке I суммируют данные из строк II, V—X.

14 Строка Х раздела А отведена для стоимости возвратной (залоговой) тары, стоимость которой указана в договоре (контракте). Ее не включают в базу налогообложения. Тем не менее, она также формирует итоговый показатель строки I (пп. 8 п. 16 Порядка № 1307 ).

15 Под табличной частью свои инициалы и фамилию указывает лицо, уполномоченное на выписку НН. Форма НН также предусматривает поле для регистрационного номера учетной карточки уполномоченного лица — так называемый идентификационный код. Если же по религиозным причинам подписант отказался получать такой код и имеет соответствующую отметку в паспорте, в этом поле указывают серию и номер паспорта.

Новая форма налоговой накладной Украина 2016. Скачать новую накладную 2016 Украина. Новая накладная с 1 апреля 2016 г. Податкова накладна 2016

Новая форма налоговой накладной Украина 2016. Скачать новую накладную 2016 Украина. Новая накладная с 1 апреля 2016 г. Податкова накладна 2016

В приказе Минфина от 31.12.2015 № 1307 обновлена форма налоговой накладной, также обновлен Порядок заполнения налоговой накладной. Форма и порядок приведены в соответствие с действующим законодательством.

Основные изменения — …

из заглавной части накладной удалены:

— местонахождение покупателя / продавца

— номер телефона

— вид гражданско-правового договора

— форма проведенных расчетов.

Табличная часть также подверглась изменениям. Она будет теперь состоять разделов А и Б.

В раздел А налоговой накладной (строки I-Х) вносятся обобщающие данные по операциям, на которые складывается такая налоговая накладная, а именно:

в строке И отмечается общая сумма средств, подлежащих уплате с учетом НДС;

в строках II-IV — суммы НДС (по основной ставке и по ставке 7%), начисленные исходя из объемов поставок, указанных в строках V и VI;

в строках V-IX — общие объемы поставки товаров / услуг в разрезе кодов ставок, указанных в графе 8 нижней табличной части налоговой накладной;

в строке X — данные по возвратной (залоговой) тары.

Раздел В налоговой накладной вносятся данные в разрезе номенклатуры поставки товаров / услуг, а именно:

в графу 2 — номенклатура товаров / услуг поставщика (продавца);

в графу 3 — код товара согласно УКТ ВЭД;

в графы 4 и 5 — единица измерения товаров / услуг;

в графу 6 — количество (объем) поставки товаров / услуг;

в графу 7 — цена поставки единицы товара / услуги без учета НДС;

в графу 8 — код ставки НДС, по которой осуществляется налогообложение операций по поставке товаров / услуг, поставляемых;

в графу 9 — код льготы;

в графу 10 — объем поставки (база налогообложения) без учета НДС.

Налоговая накладная заполняется на украинском языке.

Все графы налоговой накладной, которые имеют стоимостные показатели должны заполняться в гривнах с копейками.

Порядковый номер налоговой накладной не может начинаться с нуля. Не допускается исправление данных о дате составления налоговой накладной и ее порядкового номера. Также не допускается составление плательщиком НДС по одной дате налоговых накладных с одинаковым порядковым номером.

Скачать бланк новой налоговой накладной 2016:

Не успели бухгалтеры привыкнуть к новой форме налоговой накладной, как надо выписывать к ней новый расчет корректировки. Причем у фискального органа, в "лучших" его традициях, сейчас нет никаких рекомендаций по этому поводу.

В целом форма расчета корректировки претерпела почти те же изменения, что и форма налоговой накладной.

Расчет корректировки к налоговой накладной составляется в случае осуществления корректировки сумм налоговых обязательств и при исправлении ошибок, допущенных в налоговых накладных (ст. 192 НКУ ).

Читайте полную версию статьи "Заполняем новую форму расчета корректировки к налоговой накладной" в издании БУХГАЛТЕР&ЗАКОН № 15. В публикации также рассмотрены отдельные практические ситуации, связанные с изменением номенклатуры, одновременным изменением количества товара и его стоимости, корректировкой с экс-плательщиками НДС, ошибками в дате или порядковом номере налоговых накладных.

Всеукраинская сеть ЛІГА:ЗАКОН

Если вы заметили ошибку, выделите ее и нажмите Ctrl+Enter, чтобы сообщить о ней редакции

Последние новостиНа повестку дня

Информационные партнеры© ТОВ "Інформаційно-аналітичний центр "ЛІГА", 1991–2016.

© ТОВ "ЛІГА ЗАКОН", 2007–2016.

© Інформаційне агентство "ЛІГА:ЗАКОН", 2010–2016.

Для иллюстрирования материалов и создания рекламных макетов

используются фотоизображения и иллюстрации Thinkstock

Сайт ProKey содержит информацию о программном обеспечении. которое используется для формирования и отправки бухгалтерской отчетности в электронном виде.

Вы найдете детальное описание каждой программы, которая используется для подачи подачи электронной отчетности в налоговую, пенсионный фонд, органы статистики. Сможете выбрать подходящее Вашей организации программное обеспечение или сайт для формирования и (или) подачи бухгалтерской отчетности через Интернет.

У нас описаны как платные, так и бесплатные программы для сдачи отчетов в электронном виде.

Вы сможете скачать обновления и последние версии: Арт-звит плюс, ОПЗ, Соната, Медок.

Для каждой программы по формированию и отправке электронной отчетности подобраны инструкции по работе, приведены примеры.

Кроме того известно, что для отправки электронной отчетности необходима электронная цифровая подпись. Мы собрали наиболее используемые аккредитованные центры сертификации ключей: Мастеркей, Украина, Ключевые системы, ИВК, ИСД ГНС.

О каждом центре сертификации представлена информация:

Таким образом, Вы сможете выбрать программу для работы с электронной отчетностью на нашем сайте, не посещая множество других ресурсов в Интернете.

В разделе "Новости" - последние новости по системе Электронного администрирования НДС, изменения в работе программ электронной отчетности, появлении новых бланков бухгалтерской отчетности.

С 1 апреля 2016 года предстоит применять совершенно новую форму налоговой накладной, которая значительно отличается от своей предшественницы (это же касается расчета корректировки). Изменения значительные и в целом направлены на упрощение и уменьшение реквизитов.

Следует обратить внимание на отдельную норму п.3 в Порядке о том, что налоговые накладные можно будет регистрировать в Едином реестре только «за формою, чинною на день такої реєстрації». Это означает, что с 1 апреля 2016 уже нельзя будет зарегистрировать налоговые накладные, выписанные до этой даты по предыдущей форме налоговой накладной. Следовательно, последний день регистрации налоговых накладных по старой форме – 31 марта 2016 года. По сути, плательщики лишаются права на выделенные для регистрации 15 дней, а для опоздавших накладных 180 дней. По нашему мнению, это будет нарушением прав плательщиков, предусмотренных Налоговым кодексом. Но, налоговики наверняка попытаются ограничить регистрацию налоговых накладных по старой форме после 1 апреля, ведь это верный источник привлечения дополнительных средств в бюджет (плательщики будут пытаться успеть зарегистрировать налоговые накладные до 31 марта, а для регистрации как известно, нужно пополнить НДС-счет.

ФОРМА НАЛОГОВОЙ НАКЛАДНОЙ.

Раздел А: в нем указываются итоги по налоговой накладной в части общих сумм НДС и общих объемов поставки в разрезе ставок и льгот.

Загальна сума коштів, що підлягають сплаті з урахуванням податку на додану вартість

указать общую сумму по НН с учетом НДС

Загальна сума податку на додану вартість, у тому числі:

указать общую сумму НДС, которая равна сумме строк ІІІ и ІV

загальна сума податку на додану вартість за основною ставкою

сумма НДС по ставке 20%

загальна сума податку на додану вартість за ставкою 7%

сумма НДС по ставке 7%

Усього обсяги постачання за основною ставкою (код ставки 20)

база обложения для суммы НДС 20%, указанной в стр. ІІІ

Усього обсяги постачання за ставкою 7% (код ставки 7)

база обложения для суммы НДС 7%, указанной в стр. ІV

Усього обсяги постачання при експорті товарів за ставкою 0% (код ставки 901)

база обложения для суммы НДС 0% (в части экспорта товаров)

Усього обсяги постачання на митній території України за ставкою 0% (код ставки 902)

база обложения для суммы НДС 0% (услуги и другие операции)

Усього обсяги операцій, звільнених від оподаткування (код ставки 903)

база обложения для освобожденных операций

Дані щодо зворотної (заставної) тари

стоимость возвратной тары, которая указана в договоре и не облагается НДС

Раздел Б: это основная таблица в разрезе номенклатуры поставки товаров, услуг, включающая 10 граф (ранее таблица содержала 12 граф).

Графа 2 (номенклатура): перечисляется отдельно вся номенклатура в соответствии с договором и первичными документами об операции (не более 9999 позиций);

Графа 3 (код УКТ ЗЕД): указывается только по подакцизным и импортным товарам на всех этапах поставки;

Графа 4 (условное обозначение единицы измерения): если в Классификаторе КСПОВО нет такой единицы, то указывается условная единица измерения в соответствии с первичными документами;

Графа 5 (код единицы измерения): если указана единица измерения не из КСПОВО, то эта графа не заполняется;

Графа 6 (количество): указывается количество (объем);

Графа 7 (цена): указывается цена поставки без НДС;

для операций, освобожденных от НДС (по ст.197 НКУ и другие освобождения от НДС – например, портовые сборы, операции с транзитными грузами; но не включаются сюда операции, не являющиеся объектом обложения – например, услуги экспедитора для нерезидента, услуги судового агента для нерезидента)

Следует обратить внимание, что графа 8 (код ставки) – это не обязательный реквизит налоговой накладной согласно п.201.1 НКУ. Следовательно, если в коде поставки поставщик допустил ошибку, то это не является основанием для непризнания налогового кредита (на такие налоговые накладные можно не выписывать расчеты корректировок).

Графа 9 (код льготы): указывается код льготы из Справочников налоговых льгот. которые используются предприятиями для заполнения Отчета о суммах налоговых льгот (операции не облагаемые по причине отсутствия объекта обложения не указаны в Справочниках и не имеют кода). На данный момент действует последняя редакция Справочников N 77/1 и N 77/2 по состоянию на 01.01.2016 (письмо ГФС от 28.12.2015).

Графа 9 заполняется только, если в графе 8 указан код 903, т.е. при наличии льготы по НДС. Если же ставка НДС равна 0% или 7%, то, несмотря на наличие кода льготы для этих ставок в Справочниках, графу 9 не нужно заполнять. Также следует обратить внимание, что если операция не является объектом обложения, то налоговая накладная вообще не выписывается и, соответственно, нет необходимости искать код на такие операции в Справочниках.

Если в Справочниках нет соответствующего года на льготу, то в графе 9 нужно указать условный код «99999999 ». При этом в специальном поле под основной таблицей Раздела Б (Примечание 3) нужно указать соответствующую норму Налогового кодекса, которая предусматривает льготу (формат указания нормы должен быть таким, например, Податковий кодекс України, пп. 197.1.16 п. 197.1 ст. 197 розділу V).

Приведем некоторые коды льгот:

14010424 – льгота при предоставлении благотворительно помощи (п.197.1.15 НКУ)

14010425 – бесплатная передача госимущества (п.197.1.16 НКУ)

14010443 – операции с транзитными грузами (п.197.8 НКУ)

14010444 – портовые сборы с морских судов при международных перевозках (п.197.9 НКУ)

14010465 — льгота по металлолому до 01.01.2017 при продаже на территории Украины (п.23 подразделу 2 раздела XX НКУ)

14010495 – льгота на программную продукцию (п.261 подраздела 2 раздела XX НКУ)

Следует обратить внимание, что графа 9 (код льготы) – это также не обязательный реквизит налоговой накладной согласно п.201.1 НКУ. Следовательно, если код льготы неверно указан, то это не является основанием для непризнания налогового кредита (на такие налоговые накладные можно не выписывать расчеты корректировок).

Графа 10 (база обложения): объемы поставки нужно указывать без учета НДС. Общая сумма объема поставки по налоговой накладной, указанная в графе 10 (сумма срок) должна равняться сумме строк V, VI, VII, VIII, ІХ Раздела А.

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ НАЛОГОВЫХ НАКЛАДНЫХ, КОТОРЫЕ НЕ ВЫДАЮТСЯ ПОКУПАТЕЛЮ, КОГДА В ВЕРХНИЙ ЛЕВОЙ ЧАСТИ НАЛОГОВОЙ НАКЛАДНОЙ УКАЗЫВАЕТСЯ ТИП ПРИЧИНЫ НЕВЫДАЧИ.

Как заполнить графы о наименовании покупателя (продавца при импорте услуг), индивидуальный налоговый номер покупателя? Для сравнения приведены правила заполнения налоговой накладной в марте и апреле 2016г.

ТИП ПРИЧИНЫ НЕВЫДАЧИ (типы причин, установленные Порядком с апреля 2016)

МАРТ 2016 (п.12, 20 Порядка в редакции, действующей в марте)

АПРЕЛЬ 2016 (п.8, 10-15 Порядка в редакции, действующей в апреле)

01 – Складена на суму збільшення компенсації вартості поставлених товарів/послуг (в случае, если покупатель снят с плательщика НДС);

указывается база обложения (только для ставки 20% или 7%)

ОПЕРАЦИИ С ФИЛИАЛАМИ (ПОДРАЗДЕЛЕНИЯМИ).

Если покупателем является филиал, то в графе «Получатель…» указывает наименование головного предприятия и через запятую наименование филиала (если по условиям договора филиал выступает покупателем от имени предприятия).

ОСОБЕННОСТИ СОСТАВЛЕНИЯ РАСЧЕТА КОРРЕКТИРОВКИ.

Аудитор Сергей Гонтаровский