Рейтинг: 5.0/5.0 (1855 проголосовавших)

Рейтинг: 5.0/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Нормативные методики финансового анализа Печать Email

(утв.Постановлением Правительства РФ от 27 декабря 2004 г. N 855)

I. Общие положения

1. Настоящие Временные правила определяют порядок проведения арбитражным управляющим проверки наличия признаков фиктивного и преднамеренного банкротства (далее - проверка).

2. При проведении арбитражным управляющим проверки за период не менее 2 лет, предшествующих возбуждению производства по делу о банкротстве, а также за период проведения процедур банкротства (далее - исследуемый период) исследуются:

а) учредительные документы должника;

б) бухгалтерская отчетность должника;

в) договоры, на основании которых производилось отчуждение или приобретение имущества должника, изменение структуры активов, увеличение или уменьшение кредиторской задолженности, и иные документы о финансово-хозяйственной деятельности должника;

г) документы, содержащие сведения о составе органов управления должника, а также о лицах, имеющих право давать обязательные для должника указания либо возможность иным образом определять его действия;

д) перечень имущества должника на дату подачи заявления о признании должника несостоятельным (банкротом), а также перечень имущества должника, приобретенного или отчужденного в исследуемый период;

е) список дебиторов (за исключением организаций. размер долга которых составляет менее 5 процентов дебиторской задолженности) с указанием размера дебиторской задолженности по каждому дебитору на дату подачи заявления о признании должника несостоятельным (банкротом);

ж) справка о задолженности перед бюджетами всех уровней и внебюджетными фондами с указанием раздельно размеров основной задолженности, штрафов, пеней и иных финансовых (экономических) санкций на дату подачи заявления о признании должника несостоятельным (банкротом) и на последнюю отчетную дату, предшествующую дате проведения проверки;

з) перечень кредиторов должника (за исключением кредиторов, размер долга которым составляет менее 5 процентов кредиторской задолженности) с указанием размера основной задолженности, штрафов, пеней и иных финансовых (экономических) санкций за ненадлежащее выполнение обязательств по каждому кредитору и срока наступления их исполнения на дату подачи заявления о признании должника несостоятельным (банкротом), а также за период продолжительностью не менее 2 лет до даты подачи заявления о признании должника несостоятельным (банкротом);

и) отчеты по оценке бизнеса, имущества должника, аудиторские заключения, протоколы, заключения и отчеты ревизионной комиссии, протоколы органов управления должника;

к) сведения об аффилированных лицах должника;

л) материалы судебных процессов должника;

м) материалы налоговых проверок должника;

н) иные учетные документы, нормативные правовые акты, регулирующие деятельность должника.

3. Необходимые для проведения проверки документы запрашиваются арбитражным управляющим у кредиторов, руководителя должника, иных лиц.

4. В случае отсутствия у должника необходимых для проведения проверки документов арбитражный управляющий обязан запросить надлежащим образом заверенные копии таких документов у государственных органов, обладающих соответствующей информацией.

II. Порядок определения признаков преднамеренного банкротства

5. Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства.

6. Выявление признаков преднамеренного банкротства осуществляется в 2 этапа.

На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации.

7. В случае установления на первом этапе существенного ухудшения значений 2 и более коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника, который заключается в анализе сделок должника и действий органов управления должника за исследуемый период, которые могли быть причиной такого ухудшения.

Под существенным ухудшением значений коэффициентов понимается такое снижение их значений за какой-либо квартальный период, при котором темп их снижения превышает средний темп снижения значений данных показателей в исследуемый период.

В случае если на первом этапе выявления признаков преднамеренного банкротства не определены периоды, в течение которых имело место существенное ухудшение 2 и более коэффициентов, арбитражный управляющий проводит анализ сделок должника за весь исследуемый период.

8. В ходе анализа сделок должника устанавливается соответствие сделок и действий (бездействия) органов управления должника законодательству Российской Федерации, а также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

9. К сделкам, заключенным на условиях, не соответствующих рыночным условиям, относятся:

а) сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным;

б) сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществляемые с имуществом, без которого невозможна основная деятельность должника;

в) сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

г) сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях.

Заведомо невыгодные условия сделки, заключенной должником, могут касаться, в частности, цены имущества, работ и услуг, вида и срока платежа по сделке.

10. По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается один из следующих выводов:

а) о наличии признаков преднамеренного банкротства - если руководителем должника, ответственным лицом, выполняющим управленческие функции в отношении должника, индивидуальным предпринимателем или учредителем (участником) должника совершались сделки или действия, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, которые стали причиной возникновения или увеличения неплатежеспособности должника;

б) об отсутствии признаков преднамеренного банкротства - если арбитражным управляющим не выявлены соответствующие сделки или действия;

в) о невозможности проведения проверки наличия (отсутствия) признаков преднамеренного банкротства - при отсутствии документов, необходимых для проведения проверки.

III. Порядок определения признаков фиктивного банкротства

11. Определение признаков фиктивного банкротства производится в случае возбуждения производства по делу о банкротстве по заявлению должника.

12. Для установления наличия (отсутствия) признаков фиктивного банкротства проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражными управляющими финансового анализа, утвержденными Правительством Российской Федерации.

13. В случае если анализ значений и динамики коэффициента абсолютной ликвидности, коэффициента текущей ликвидности, показателя обеспеченности обязательств должника его активами, а также степени платежеспособности по текущим обязательствам должника указывает на наличие у должника возможности удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) об уплате обязательных платежей без существенного осложнения или прекращения хозяйственной деятельности, делается вывод о наличии признаков фиктивного банкротства должника.

В случае если анализ значений и динамики соответствующих коэффициентов, характеризующих платежеспособность должника, указывает на отсутствие у должника возможности рассчитаться по своим обязательствам, делается вывод об отсутствии признаков фиктивного банкротства должника.

IV. Подготовка заключения о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства

14. По результатам проверки арбитражным управляющим составляется заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства.

Заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства включает в себя:

а) дату и место составления заключения;

б) сведения об арбитражном управляющем и саморегулируемой организации, членом которой он является;

в) наименование арбитражного суда, номер дела, дату вынесения определения (решения) арбитражного суда о введении соответствующей процедуры банкротства и дату принятия определения арбитражного суда об утверждении арбитражного управляющего;

г) полное наименование и иные реквизиты должника;

д) вывод о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства;

е) расчеты и обоснования вывода о наличии (отсутствии) признаков фиктивного банкротства;

ж) расчеты и обоснования вывода о наличии (отсутствии) признаков преднамеренного банкротства с указанием сделок должника и действий (бездействия) органов управления должника, проанализированных арбитражным управляющим, а также сделок должника или действий (бездействия) органов управления должника, которые стали причиной или могли стать причиной возникновения или увеличения неплатежеспособности и (или) причинили реальный ущерб должнику в денежной форме, вместе с расчетом такого ущерба (при наличии возможности определить его величину);

з) обоснование невозможности проведения проверки (при отсутствии необходимых документов).

15. Заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства представляется собранию кредиторов, арбитражному суду, а также не позднее 10 рабочих дней после подписания - в органы, должностные лица которых уполномочены в соответствии с Кодексом Российской Федерации об административных правонарушениях составлять протоколы об административных правонарушениях, предусмотренных статьей 14.12 Кодекса, для принятия решения о возбуждении производства по делу об административном правонарушении.

В случае если в заключении о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства устанавливается факт причинения крупного ущерба, оно направляется только в органы предварительного расследования. Одновременно с заключением о наличии признаков преднамеренного или фиктивного банкротства арбитражный управляющий представляет в указанные органы результаты финансового анализа, проводимого в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации, а также копии документов, на основании которых сделан вывод о наличии признаков фиктивного или преднамеренного банкротства.

Смотрите также

Добавлено в закладки: 0

Процесс рассмотрения дела о неплатежеспособности должника предусматривает возможность оспорить сомнительные договора, заключаемые ранее должником, а также другие сделки, согласно с нормами Гражданского кодекса нашего государства. Это можно сделать, подав соответствующее ходатайство в суд, а он, в свою очередь, приобщит такое обращение к первичному делу и рассмотрит его.

Процесс рассмотрения дела о неплатежеспособности должника предусматривает возможность оспорить сомнительные договора, заключаемые ранее должником, а также другие сделки, согласно с нормами Гражданского кодекса нашего государства. Это можно сделать, подав соответствующее ходатайство в суд, а он, в свою очередь, приобщит такое обращение к первичному делу и рассмотрит его.

Законодательство предусматривает ряд результатов, возникающих в ходе рассмотрения таких обращений. Так, результатом рассмотрения данного ходатайства будет решение о признании договора недействительным, а также вменении соответствующих последствий. В противном случае суд откажет в удовлетворении требований ходатайства.

Законодательство закрепляет перечень видов договоров, которые могут вызывать подозрение и быть оспоренными. К таким относятся:

Сделки, которые приводят к отдаче предпочтения одному кредитору перед другим, также бывают нескольких видов. Виды сделок должника, влекущих за собой оказание предпочтения одному из кредиторов перед другими кредиторами:

Общее правило говорит о том, что сделки данного рода признаются судом недействительными в том случае, если они были заключены за месяц до подачи в суд ходатайства о признании неплатежеспособности должника, а также после принятия к рассмотрению такого ходатайства судебным органом.

Существуют отдельные требования, которые ставятся к договорам, заключенным в течение полу года до момента открытия производства по делу о неплатежеспособности. К таким требованиям относятся:

Однако не все договора могут быть оспорены в судебном порядке на вышеуказанных условиях. Согласно с нормами действующего законодательства к такой категории относятся сделки, заключенные на конкурсах согласно с заявкой, которая была адресована большому кругу его участников, а также действия по выполнению условий таких сделок.

Кто же может обратиться в суд?Заявление об оспаривании сделки должника подается в адрес арбитражного суда специально уполномоченным лицом – внешним или арбитражным управляющим самостоятельно или же исходя из требований кредиторского совета. Срок подачи его в данном случае рассчитывается с учетом даты, когда управляющему стало известно о возникновении такого рода оснований.

Практика оспаривания сделок должникаПомогла статья про банкротство? - Пусть оно обходит Ваш бизнес стороной!

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

о несоответствии закону действий арбитражного управляющего

09 апреля 2015 года

Резолютивная часть определения оглашена 08 апреля 2015 года. Полный текст определения изготовлен 09 апреля 2015 года.

Арбитражный суд Республики Алтай в составе судьи Кулаковой Л. А. при ведении протокола секретарем судебного заседания Сметанниковой Ю.А. рассмотрев в рамках дела о несостоятельности (банкротстве) общества с ограниченной ответственностью «МАЙМА-МОЛОКО» (ОГРН 1020400665669, ИНН 0408006672, ул. Нагорная, 1, с. Майма, Республика Алтай, 649100) жалобу общества с ограниченной ответственностью «Межрегиональная нефтехимическая компания» на действия (бездействие) временного управляющего Ушакова М.В.

при участии представителей:

общества с ограниченной ответственностью «Межрегиональная нефтехимическая компания» - Потаповой Е.В. по доверенности (в деле);

временного управляющего Ушакова М.В. - не явился;

Управления Федеральной налоговой службы по Республике Алтай – не явился, уведомлен;

Сбербанка России – Ибрагимовой Т.П. по доверенности (в деле);

Иные, лица, участвующие в деле – не явились, уведомлены,

Определением Арбитражного суда Республики Алтай от 14.11.2013 в отношении общества с ограниченной ответственностью «МАЙМА-МОЛОКО» (далее – ООО «МАЙМА-МОЛОКО». общество, должник) введена процедура наблюдения, временным управляющим назначен Ушаков М.В.

Определением от 11.03.2015 суд принял к рассмотрению жалобу общества с ограниченной ответственностью «Межрегиональная нефтехимическая компания» (далее – ООО «МНХК». кредитор, заявитель) на действия (бездействие) временного управляющего Ушакова М.В. и ходатайство об отстранении его от исполнения обязанностей временного управляющего должника.

В жалобе ООО «МНХК» указало, что представленные временным управляющим анализ финансового состояния и заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства не соответствуют статье 70 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» (далее - Закон о банкротстве), следовательно, временным управляющим до настоящего времени не исполнено требование пункта 1 статьи 67 названного Закона.

Из анализа финансового состояния, представленного временным управляющим, следует, что ему было известно о том, что сумма активов бухгалтерского баланса ООО «МАЙМА-МОЛОКО» по состоянию на конец каждого предшествовавшего отчетному года превышает 60 миллионов рублей (стр. 27-28 анализа), однако данный анализ не содержит сведений о том, что он проводился:

на основании документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором;

при отсутствии документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором, в том числе в связи с неисполнением должником обязанности по проведению обязательного аудита, но с привлечением аудитора, оплата услуг которого осуществляется за счет средств должника.

Из представленных временным управляющим документов следует, что анализ финансового состояния должника он провел на основании документов бухгалтерского учета и финансовой (бухгалтерской) отчетности, достоверность которых не была подтверждена аудитором в одном из двух вариантов, предусмотренных пунктом 2 статьи 70 Закона о банкротстве.

Представленные в материалы дела документы, на основании которых временным управляющим проведен анализ финансового состояния должника, не заверены подписью руководителя ООО «МАЙМА-МОЛОКО», не содержат каких-либо подписей, следовательно, невозможно установить источник их происхождения.

Заявитель в жалобе также указал, что поскольку представленный анализ финансового состояния не соответствует требованиям Закона о банкротстве, следовательно, до настоящего времени у ООО «МНХК» отсутствует возможность сформировать свою позицию относительно дальнейшее процедуры банкротства в отношении должника. Так как достоверность документов бухгалтерского учета и финансовой (бухгалтерской) отчетности не была подтверждена аудитором, следовательно, не подтверждена и достоверность заключения о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, которое временный управляющий представил в материалы дела 14.01.2015.

Кроме того, анализ финансового состояния и заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства не содержат сведений за период проведения процедуры наблюдения в отношении ООО «МАЙМА-МОЛОКО», сведений о том, на основании чего были сделаны выводы в возможности

восстановления платежеспособности. Временным управляющим не проведен анализ активов и пассивов должника, не представлена структура дебиторской задолженности, не проведен ее анализ, не сделаны выводы о возможности (невозможности) ее взыскания, не представлена структура и остальных активов ООО «МАЙМА-МОЛОКО», в том числе нематериальных активов, запасов, финансовых вложений, а также пассивов должника. Представленная таблица основных средств не содержит их балансовой стоимости, не представлены документы, подтверждающие наличие основных средств.

ООО «МНХК» в жалобе также указало, что временным управляющим не представлено собранию кредиторов заключение о наличии или об отсутствии оснований для оспаривания сделок должника. Допущенные существенные нарушения Закона о банкротстве приводят к возникновению обоснованных сомнений в дальнейшем надлежащем и беспристрастном ведении временным управляющим дела о банкротстве ООО «МАЙМА-МОЛОКО». Процедура наблюдения в отношении ООО «МАЙМА-МОЛОКО» длится 16 месяцев и у временного управляющего было достаточно времени для надлежащей подготовки документов к первому собранию кредиторов.

В отзыве на жалобу временный управляющий указал на необоснованность доводов заявителя в отношении нарушения им требований Закона о банкротства по составлению анализа финансового состояния, заключения о наличии (отсутствии) признаков преднамеренного и/или фиктивного банкротства.

Открытое акционерное общество «Сбербанк России» в лице Сибирского банка (далее – Сбербанк) в отзыве на жалобу поддержало доводы ООО «МНХК» и указало на недобросовестное поведение Ушакова М.В. нарушение норм Закона о банкротстве при проведении анализа финансового состояния должника, нарушение прав и интересов должника и кредиторов.

Иные лица, участвующие в деле, отзывы не представили, их представители в судебное заседание не явились, хотя надлежащим образом были извещены о времени и месте его проведения, в том числе публично, путем публикации определения о принятии жалобы ООО «МНХК» к производству в сети «Интернет».

При таких обстоятельствах и в соответствии со статьями 123, 156 Арбитражного процессуального кодекса Российской Федерации (далее – АПК РФ) суд счел возможным провести настоящее судебное заседание в отсутствии неявившихся лиц.

До начала судебного заседания от Ушакова М.В. поступило ходатайство об отложении судебного разбирательства в связи с невозможностью явиться по причине болезни и нахождением его представителя в командировке.

Представители ООО «МНХК» и Сбербанка возражали против удовлетворения ходатайства Ушакова М.В.

В соответствии со статьей 158 АПК РФ суд не находит оснований для удовлетворения заявленного ходатайства. При этом суд исходит из того, что Ушаковым М.В. не представлены доказательства его болезни и доказательства направления представителя в командировку. Кроме этого, суд учитывает, что Ушаков М.В. в ходатайстве не обосновал необходимость его личного участия в рассмотрении жалобы, а также возможность представления дополнительных доказательств.

В настоящем судебном заседании представитель заявителя поддержал доводы, изложенные в жалобе, указал на нарушение Ушаковым М.В. статьи 70 Закона о банкротстве, Правил проведения финансового анализа должника и Временных правил проверки наличия признаков фиктивного и преднамеренного банкротства должника, затягивание процедуры наблюдения. Неисполнение обязанности по надлежащему проведению анализа финансового состояния должника, надлежащей подготовке заключения о наличии признаков преднамеренного (фиктивного) банкротства нарушает статью 67 Закона о банкротстве, законные права кредиторов и не имеет правовых оснований. Нарушение прав ООО «МНХК» заключается в том, что ненадлежащее проведение анализа финансового состояния, указание в нем противоречивых, недостоверных сведений лишило возможности кредиторов принять на первом собрании решение о дальнейшей процедуре банкротства ООО «МАЙМА-МОЛОКО», реально оценить финансовые возможности и потенциал должника. Ненадлежащее, недобросовестное исполнение Ушаковым М.В. своих обязанностей в течение 16 месяцев наблюдения может привести к причинению кредиторам убытков в виде возмещения временному управляющему вознаграждения в сумме около 500000 руб. что соответственно приведет к уменьшению конкурсной массы должника.

Представитель ООО «МНХК» заявил ходатайство об уточнении предмета жалобы и просил признать незаконными действия (бездействие) временного управляющего выразившиеся в ненадлежащем исполнении обязанностей по проведению анализа финансового состояния должника и ненадлежащем исполнении обязанностей по подготовке заключения о наличии (отсутствии) признаков преднамеренного (фиктивного) банкротства должника. Представитель указал, что ООО «МНХК» не поддерживает требование об отстранении Ушакова М.В. от исполнения обязанностей временного управляющего ООО «МАЙМА-МОЛОКО», так как процедура наблюдения уже закончилась

В соответствии со статьей 49 АПК РФ суд принял ходатайство ООО «МНХК» об уточнении предмета жалобы, рассматривает требование о признании незаконными действий (бездействий) временного управляющего, не рассматривает ходатайство об отстранении Ушакова М.В. от обязанностей временного управляющего должника.

Представитель Сбербанка поддержал жалобу ООО «МНХК», перечислил доводы, изложенные в отзыве.

Исследовав материалы дела, заслушав представителей кредиторов, суд пришел к выводу об удовлетворении жалобы.

Согласно части 1 статьи 4 Арбитражного процессуального кодекса Российской Федерации заинтересованное лицо вправе обратиться в арбитражный суд за защитой своих нарушенных или оспоренных прав. Одной из форм такой защиты является подача жалобы в случаях, предусмотренных АПК РФ и иными федеральными законами.

В соответствии со статьей 60 Закона о банкротстве в рамках дела о несостоятельности (банкротстве) подлежат рассмотрению жалобы кредиторов, представителя учредителей (участников) должника, иных лиц, участвующих в арбитражном процессе по делу о банкротстве, на действия арбитражного управляющего, нарушающие их права и законные интересы.

Основанием для удовлетворения жалобы на действия (бездействие) арбитражного управляющего является установление арбитражным судом:

- или факта несоответствия этих действий законодательству о банкротстве (неисполнение или ненадлежащее исполнение арбитражным управляющим своих обязанностей);

- или факта несоответствия этих действий требованиям разумности;

- или факта несоответствия этих действий требованиям добросовестности.

Жалоба может быть удовлетворена только в случае, если вменяемыми неправомерными или недобросовестными или неразумными действиями (бездействием) действительно нарушены те или иные права и законные интересы подателя жалобы.

При рассмотрении жалоб на действия (бездействие) арбитражного управляющего бремя доказывания должно распределяться следующим образом: кредитор обязан доказать наличие незаконного, недобросовестного или неразумного поведения арбитражного управляющего и то, что такое поведение нарушает права и законные интересы кредитора, а арбитражный управляющий обязан представить доказательства отсутствия его вины в этом поведении или обосновать соответствие его действий требованиям закона, добросовестности и разумности.

Таким образом, лицо, подающее жалобу, исходя из статьи 65 АПК РФ. должно доказать незаконность, неразумность и недобросовестность действий арбитражного управляющего, а также нарушение данными действиями своих прав и законных интересов.

Решением Арбитражного суда Республики Алтай от 20.03.2015 ООО «МАИМА-МОЛОКО» признано несостоятельным (банкротом), в отношении него открыто конкурсное производство на 6 месяцев. Исполнение обязанностей конкурсного управляющего ООО «МАЙМА-МОЛОКО» возложено на временного управляющего Ушакова Михаила Владимировича.

Согласно правовой позиции, изложенной в пункте 48 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.06.2012 № 35 «О некоторых процессуальных вопросах, связанных с рассмотрением дел о банкротстве», при рассмотрении жалобы на действия (бездействие) арбитражного управляющего (статья 60 Закона о банкротстве) судам следует учитывать, что отстранение или освобождение управляющего, действия (бездействие) которого обжалуются, как и введение новой процедуры банкротства с утверждением того же или другого лица управляющим в новой процедуре, сами по себе не препятствуют рассмотрению этой жалобы, а также пересмотру принятых по ней судебных актов в судах апелляционной, кассационной и надзорной инстанций. В рассмотрении упомянутой жалобы с правами участвующего в деле лица участвуют как прежний, так и новый арбитражные управляющие.

Таким образом, введение в отношении ООО «МАЙМА-МОЛОКО» новой процедуры банкротства не препятствует рассмотрению жалобы ООО «МНХК» на действия (бездействия) временного управляющего Ушакова М.В.

Анализ доводов жалобы позволяет сделать вывод о том, что все они сводятся к оценке действий (бездействия) временного управляющего Ушакова М.В. связанных с проведением анализа финансового состояния должника и подготовкой заключения о наличии (отсутствии) признаков преднамеренного (фиктивного) банкротства должника.

Суд оценил доводы заявителя и пришел к следующим выводам.

Согласно статье 2 Закона о банкротстве наблюдение представляет собой процедуру, применяемую в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов.

В соответствии с пунктом 2 статьи 20.3 Закона о банкротстве арбитражный управляющий в деле о банкротстве обязан анализировать финансовое состояние должника и результаты его финансовой, хозяйственной и инвестиционной деятельности.

На основании абзаца 2 пункта 1 статьи 67 Закона о банкротстве в обязанности временного управляющего входит в установленные сроки проведение анализа финансового состояния должника, выявление кредиторов и ведение реестра требований кредиторов, уведомление кредиторов о введении процедуры наблюдения, а также созыв и проведение первого собрания кредиторов.

Порядок проведения анализа финансового состояния должника и требования к его содержанию определены Правилами проведения арбитражным управляющим финансового анализа, утвержденными Постановлением Правительства Российской Федерации от 25.06.2003 № 367 (далее - Правила № 367).

Пунктом 4 указанных Правил установлено, что финансовый анализ проводится на основании: статистической отчетности, бухгалтерской и налоговой отчетности, регистров, бухгалтерского и налогового учета, а также (при наличии) материалов аудиторской проверки и отчетов оценщиков; учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций; положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур; отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений; материалов налоговых проверок и судебных процессов; нормативных правовых актов, регламентирующих деятельность должника.

При проведении финансового анализа арбитражный управляющий должен руководствоваться принципами полноты и достоверности, в соответствии с которыми в документах, содержащих анализ финансового состояния должника, указываются все данные, необходимые для оценки его платежеспособности; в ходе финансового анализа используются документально подтвержденные данные; все заключения и выводы основываются на расчетах и реальных фактах (пункт 5 Правил № 367).

Согласно статье 70 Закона о банкротстве анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия расходов в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности должника в порядке и в сроки, которые установлены настоящим Федеральным законом.

Если в соответствии с законодательством Российской Федерации ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности должника подлежат обязательному аудиту, анализ финансового состояния проводится на основании документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором.

При отсутствии документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором, в том числе в связи с неисполнением должником обязанности по проведению обязательного аудита, временный управляющий для проведения анализа финансового состояния должника привлекает аудитора, оплата услуг которого осуществляется за счет средств должника.

Согласно пункту 4 статьи 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» обязательный аудит проводится в том числе в случае если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетный год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному году превышает 60 миллионов рублей.

Из материалов дела следует, что активы должника по состоянию на 01.07.2014 составляют более 60000000 руб. (стр. 27-28 анализа), что свидетельствует о необходимости проведения обязательного аудита для оценки финансового состояния должника.

Следовательно, временный управляющий ООО «МАЙМА-МОЛОКО» Ушаков М.В. должен был провести анализ финансового состояния должника либо на основании документов, достоверность которых уже подтверждена заключением аудитора, либо привлечь аудитора для проведения анализа, если достоверность представленных ему должником документов не подтверждена аудиторским заключением.

Из представленных временным управляющим в дело документов следует, что анализ финансового состояния должника он провел на основании документов бухгалтерского учета и финансовой (бухгалтерской) отчетности, достоверность которых не была подтверждена аудитором в одном из двух вариантов, предусмотренных пунктом 2 статьи 70 Закона о банкротстве.

При анализе финансового состояния должника временный управляющий ООО «МАЙМА-МОЛОКО» сделал вывод о возможности восстановления его платежеспособности при эффективном управлении предприятием. Для расчета коэффициентов финансово-хозяйственной деятельности временным управляющим были взяты основные показатели за 2011 – 2013 годы, 1 квартал и 6 месяцев 2014 года.

Достоверность бухгалтерской отчетности должника (бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств) за период с 01.01.2013 по 31.12.2013 проверена ООО «Интер Аудит» после проведения временным управляющим анализа финансового состояния (в дело представлена копия аудиторского заключения от 11.03.2015, сам анализ и бухгалтерские документы должника представлены в материалы дела 09.02.2015).

Таким образом, аудиторское заключение бухгалтерской отчетности ООО «МАЙМА-МОЛОКО» за 2013 год выполнено значительно позднее даты проведения анализа и не подтверждает отчетность за весь анализируемый период. Аудиторское заключение о проверке достоверности бухгалтерских документов должника за период с 01.01.2014 по 31.06.2014 временным управляющим не представлено.

Суд считает, что указанное аудиторское заключение не может являться безусловным доказательством достоверности бухгалтерских документов должника за 2013 год. поскольку в материалы дела временным управляющим не представлен оригинал данного заключения, договор, в соответствии с которым заключение было выполнено, доказательства оплаты, акт передачи документов для их проверки. В связи с этим, невозможно определить объем тех бухгалтерских документов ООО «МАЙМА-МОЛОКО» за 2013 год, которые были проверены аудитором, а также установить, совпадают ли проверенные аудитором документы с теми, на основании которых Ушаков М.В. провел представленный в суд анализ финансового состояния должника.

Представленные временным управляющим вместе с отчетом о его деятельности в материалы дела оборотно-сальдовые ведомости по счетам, анализ счетов, статистическая отчетность, отчет по основным средствам, журналы проводок не содержат подписей, при этом сформированы 28.03.2014; бухгалтерский баланс за 1 квартал 2013, полугодие 2013, 2013 год, 1 квартал и полугодие 2014 также не содержат подписей уполномоченных лиц; инвентаризационные ведомости содержат только подпись материально-ответственного лица, что не подтверждает их достоверность.

На основании вышеизложенного нельзя сделать вывод о том, что временным управляющим при проведении анализа финансового состояния должника соблюдены требования статьи 70 Закона о банкротстве и Правил № 367.

В связи с этим на основании сделанного Ушаковым М.В. анализа невозможно сделать какие-либо выводы о фактическом финансовом положении должника и о возможном восстановлении его платежеспособности.

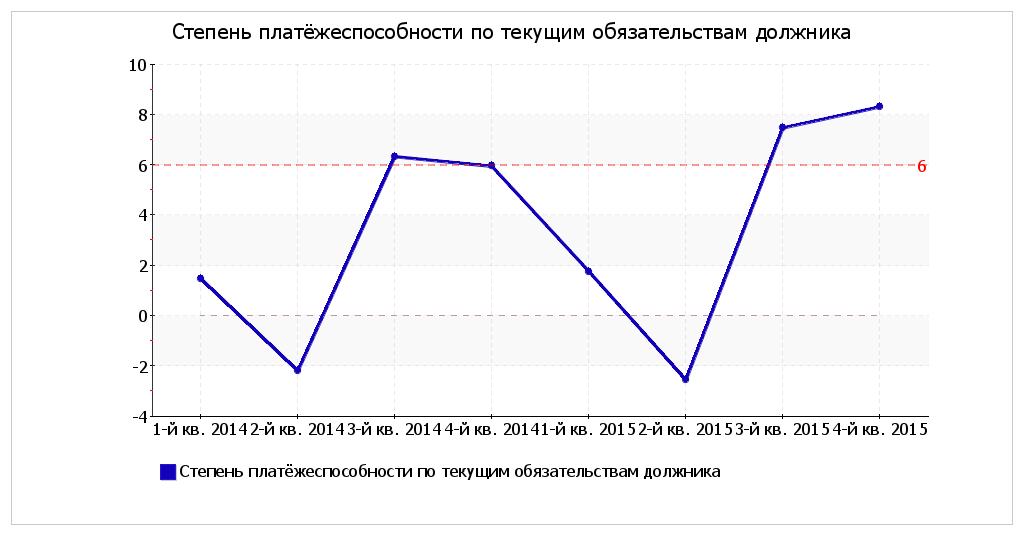

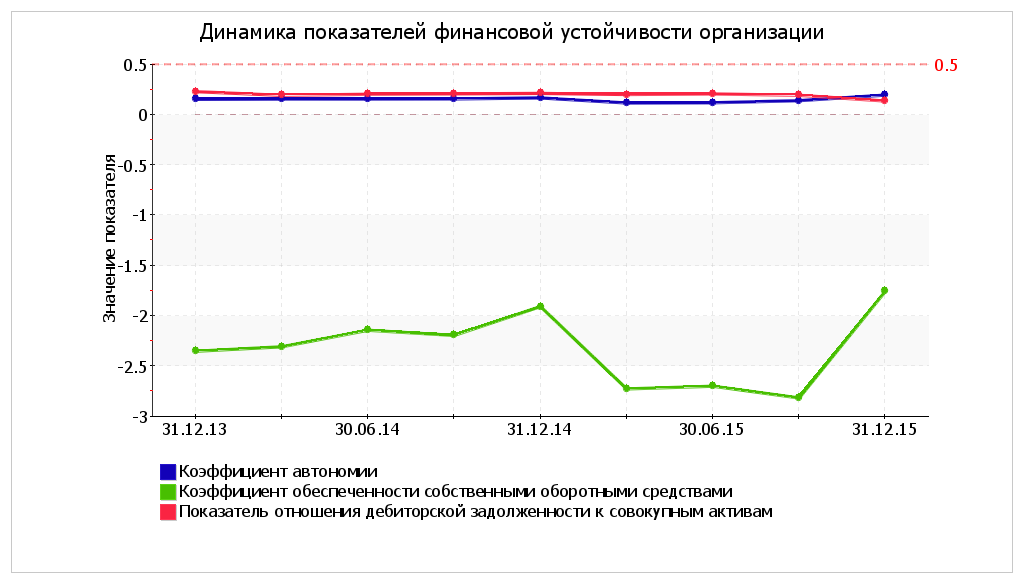

Из представленного анализа финансового состояния должника следует, что предприятие является финансово неустойчивым, коэффициент обеспеченности собственными оборотными средствами имеет отрицательное значение, коэффициент текущей ликвидности ниже нормативного значения и составляет 0,97, деловая активность недостаточно эффективна в периоде 2011-2014 годы. Основные средства должника по состоянию на 30.06.2014 составили 263222000 руб. Доля внеоборотных активов от валюты баланса на конец исследуемого периода (на 30.06.2014) составила 49,45%. Включенная в реестр требований кредиторов задолженность составляет 361713856 руб. 05 коп.

Динамика изменения коэффициента платежеспособности по текущим обязательствам у ООО «МАЙМА-МОЛОКО» имеет негативную тенденцию на протяжении всего анализируемого периода. Значение данного коэффициента на конец анализируемого периода отражает неспособность должника погашать текущие обязательства ООО «МАЙМА-МОЛОКО» за счет получаемой среднемесячной выручки. Коэффициент обеспеченности собственными оборотными средствами на протяжении всего анализируемого периода значительно ниже необходимого нормативного уровня, имеет отрицательное значение, что также свидетельствует о не обеспеченности должника собственными оборотными средствами. Значение рентабельности активов ООО «МАЙМА-МОЛОКО» имеет отрицательную величину на протяжении всего анализируемого периода, что свидетельствует о неэффективном использовании имущества организации и негативно характеризует профессиональную квалификацию менеджмента предприятия.

Финансовый анализ не содержит сведений о выявленных внутрихозяйственных

резервах обеспечения восстановления платежеспособности должника. Временным управляющим не выявлены активы ООО «Майма-Молоко». не используемые в производственном процессе, которые возможно реализовать для удовлетворения требований кредиторов. Также не выявлены пассивы предприятия, которые в целях обеспечения восстановления платежеспособности, могут быть оспорены или прекращены.

Таким образом, представленный временным управляющим анализ финансового состояния ООО «МАЙМА-МОЛОКО» свидетельствует о критическом финансовом положении должника и не позволяет сделать безусловный вывод о возможности его безубыточной деятельности, восстановления платежеспособности за счет взыскания дебиторской задолженности, реализации основных средств. Вместе с тем, временным управляющим в анализе сделан вывод о возможности восстановления платежеспособности ООО «МАЙМА-МОЛОКО», что не подтверждается ни представленными в дело документами, ни показателями, отраженными в самом анализе финансового состояния.

В силу подпункта «д» пункта 6 Правил № 367 в документах, содержащих анализ финансового состояния должника, указываются: коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета, рассчитанные поквартально не менее чем за 2-летний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве), а также за период проведения процедур банкротства в отношении должника, и динамика их изменения.

Между тем, в нарушение указанного в Правилах порядка анализ финансового состояния должника проведен не за весь период процедуры наблюдения, а только за период до 01.07.2014 (все сведения в нем приведены, в том числе все коэффициенты подсчитаны только до этой даты).

Постановлением Правительства Российской Федерации от 27.12.2004 № 855 утверждены Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства (далее - Временные правила), которые определяют порядок проведения арбитражным управляющим проверки наличия признаков фиктивного и преднамеренного банкротства.

Согласно пункту 2 раздела 1 Временных правил при проведении арбитражным управляющим проверки за период не менее 2 лет, предшествующих возбуждению производства по делу о банкротстве, а также за период проведения процедур банкротства исследуются, в том числе договоры, на основании которых производилось отчуждение или приобретение имущества должника, изменение структуры активов, увеличение или уменьшение кредиторской задолженности, и иные документы о финансово-хозяйственной деятельности должника (п.п. «в»); перечень имущества должника на дату подачи заявления о признании должника несостоятельным (банкротом), а также перечень имущества должника, приобретенного или отчужденного в исследуемый период (п.п. «д»);

Представленное временным управляющим заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства не соответствует Временным правилам проверки арбитражным управляющим наличия признаков фиктивного и/или преднамеренного банкротства, статье 70 Закона о банкротстве.

Согласно подпункту «ж» п. 14 Временных правил заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства должно содержать расчеты и обоснования вывода о наличии (отсутствии) признаков преднамеренного банкротства с указанием сделок должника и действий (бездействия) органов управления должника, проанализированных арбитражным управляющим, а также сделок должника или действий (бездействия) органов управления должника, которые стали причиной или могли стать причиной возникновения или увеличения неплатежеспособности и (или) причинили реальный ущерб должнику в денежной форме, вместе с расчетом такого ущерба (при наличии возможности определить его величину).

Таким образом, Временные правила обязывают управляющего при даче заключения о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, не только изложить свои выводы по исследуемому вопросу, но и представить их обоснование.

При этом заключение о наличии либо отсутствии признаков фиктивного или преднамеренного банкротства должника должно быть составлено временным управляющим не на основании выборочных документов, имеющихся в распоряжении у временного управляющего, а на основании документов, прямо обозначенных во Временных правилах.

Представленное временным управляющим собранию кредиторов заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства не содержит сведений, на основании каких документов выполнялось данное заключение.

Кроме того, временным управляющим указано в заключении, что анализируемый период с 01.10.2011 по 01.07.2014, тогда как первое собрание кредиторов состоялось только 26.02.2015, то есть практически восемь месяцев в процедуре наблюдения временный управляющий не запрашивал ни у должника, ни в других органах информацию в отношении должника и не анализировал этот период.

Собранию кредиторов и суду временным управляющим было представлено заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, из которого следует, что единственная сделка, которая, свидетельствует о признаках преднамеренного банкротства ООО «МАЙМА-МОЛОКО», это заключенный 01 октября 2011 года договор уступки права требования №10/11-008, согласно которому ООО «МНХК» уступает, а ООО «МАЙМА-МОЛОКО» принимает право требования к ООО Агропромышленное предприятие «Заозерное» по договорам займа, заключенным между ООО «МНХК» и ООО АП «Заозерное» на общую сумму 104 415 346,28 руб. Данная сделка была оспорена должником в судах всех инстанций и ему было отказано в удовлетворении требования о признании её недействительной. Требование ООО «МНХК» признано судом обоснованным и включено в реестр требований кредиторов.

Анализируя данную сделку, временный управляющий не указал, каким образом сделка, по которой не было исполнения, могла привести к неплатежеспособности должника.

Таким образом, из представленного временным управляющим заключения следует, что им не проведена в полном объеме работа по анализу всех сделок должника, которые послужили причиной неплатежеспособности ООО «МАЙМА-МОЛОКО», что не соответствует требованиям Временных правил.

Так как достоверность документов бухгалтерского учета и финансовой (бухгалтерской) отчетности в установленном порядке не была подтверждена аудитором, следовательно, не подтверждена достоверность заключения о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, поскольку оно составлено на основании этих же документов.

Согласно пункту 4 статьи 20.3 Закона о банкротстве при проведении процедур, применяемых в деле о банкротстве, арбитражный управляющий обязан действовать добросовестно и разумно в интересах должника, кредиторов и общества.

В соответствии с пунктом 1 статьи 75 Закона о банкротстве на основании решения первого собрания кредиторов суд выносит определение о введении финансового оздоровления или внешнего управления, либо принимает решение о признании должника банкротом и об открытии конкурсного производства, либо утверждает мировое соглашение и прекращает производство по делу о банкротстве.

Принятие решения о введении соответствующей процедуры банкротства относится к исключительной компетенции собрания кредиторов (статья 12 Закона о банкротстве). При этом на первом собрании временный управляющий представляет кредиторам анализ финансового состояния должника и заключение о наличии (отсутствии) признаков преднамеренного (фиктивного) банкротства).

Из материалов дела о банкротстве следует, что анализ финансового состояния и заключение о наличии (отсутствии) признаков преднамеренного (фиктивного) банкротства были представлены временным управляющим кредиторам к первому собранию. По результатам оценки финансового состояния должника кредиторы ООО «МАЙМА-МОЛОКО» на собрании 26.02.2015 не приняли решения по вопросам повестки дня № 2 и № 3. При этом Сбербанк (29,57% голосов) проголосовал за процедуру конкурсного производства, ООО «Красногорский маслосырзавод» и уполномоченный орган (36,22% голосов) проголосовали за введение внешнего управления, ООО «МНХК» (33,91% голосов) воздержался от голосования. В связи с этим, суд на основании статьи 75 Закона о банкротстве ввел в отношении ООО «МАЙМА-МОЛОКО» процедуру конкурсного производства исходя из наличия у него признаков неплатежеспособности.

Вместе с тем, конкурсные кредиторы в целях осуществления контроля за проведением процедуры банкротства и деятельностью арбитражного управляющего вправе знать о фактическом положении при проведении каждой процедуры банкротства, в том числе для решения вопросов о возможности заключения мирового соглашения, введения внешнего управления. Отсутствие такой информации влечёт нарушение прав конкурсных кредиторов. В том числе отсутствие достоверной и полной информации о финансовом состоянии должника, наличии у него признаков преднамеренного банкротства, которая должна соответствовать требованиям статьи 70 Закона о банкротстве, правилам № 367 и Временным правилам.

Суд считает, что ненадлежащее исполнение временным управляющим Ушаковым М.В. обязанностей по проведению анализа финансового состояния и подготовке заключения о признаках преднамеренного банкротства, указание в них противоречивых, недостоверных сведений создало препятствия кредиторам в формировании обоснованного отношения к выбору следующей процедуры, лишило их возможности принять на первом собрании решение о дальнейшей процедуре банкротства ООО «МАЙМА-МОЛОКО», реально оценить финансовые возможности и потенциал должника.

С учетом этого, суд делает вывод о доказанности ООО «МНХК» несоответствия действий Ушакова М.В. Закону о банкротстве, а также нарушение данными действиями его прав и законных интересов.

На основании изложенного, руководствуясь статьями 60, 65 Федерального закона «О несостоятельности (банкротстве)», статьями 184, 185, 223 Арбитражного процессуального кодекса Российской Федерации суд

жалобу общества с ограниченной ответственностью «Межрегиональная нефтехимическая компания» на действия (бездействие) временного управляющего Ушакова Михаила Владимировича удовлетворить.

Признать незаконным действия (бездействие) временного управляющего общества с ограниченной ответственностью «МАЙМА-МОЛОКО» (ОГРН 1020400665669, ИНН 0408006672, ул. Нагорная, 1, с. Майма, Республика Алтай, 649100) Ушакова Михаила Владимировича, выразившееся:

в ненадлежащем исполнении обязанностей по проведению анализа финансового состояния должника;

ненадлежащем исполнении обязанностей по подготовке заключения о наличии (отсутствии) признаков преднамеренного (фиктивного) банкротства должника.

Определение может быть обжаловано в Седьмой арбитражный апелляционный суд (г. Томск).