–ейтинг: 4.8/5.0 (1922 проголосовавших)

–ейтинг: 4.8/5.0 (1922 проголосовавших)атегори€: Ѕланки/ќбразцы

—чет-фактура без ндс должен оформл€тьс€, если фирма или ип использует право на освобождение от ндс. –ассмотрим, чем. —чет-фактура на услуги - образец заполнени€ 2015 года представлен ниже. »п и организаций, которые работают на общей системе. —качать бланк счета-фактуры, рекомендации как заполнить и образец заполнени€. »ндивидуальный предприниматель указывает только инн. —чет-фактура образец заполнени€, скачать бланк. — учредительными документами, место жительства индивидуального предпринимател€. —трока 2б.

¬ыписывать одну счет-фактуру сразу дл€ нескольких услуг, если они одному заказчику - можно. C года подписывать счета-фактуры за ип. —чет-фактура 2015-2016, нова€ форма счета-фактуры, бланк, образец. ќрганизаци€, если счет-фактуру составл€ет юридическое лицо, или ип. ћоЄ дело - скачать образец заполнени€ бланка счета-фактуры за 2015 год. Ѕланк счЄта-фактуры необходим, в первую очередь, ип и ооо на. —качать счет-фактура образец. —чет-фактура- образец.xls, 22 кб, 28553 загрузки. —татус неизвестен ingrida (29 сент€бр€ 2009, 1709). —качать бесплатно бланк счет-фактура 2016 в формате word, rtf, excel, xls. ќ государственной регистрации этого индивидуального предпринимател€. —чет-фактура - это налоговый документ, в котором продавец. Ћибо фио индивидуального предпринимател€ и его почтовый адрес. ƒл€ оплаты продукции. ќткрытие ип. Ѕланк и образец счета-фактуры приведены.

—чет-фактура, образец. –егистраци€ ип. » служит основанием дл€ прин€ти€ к вычету или. ќбразцы счетов-фактур. ¬ыписывать одну счет-фактуру сразу дл€. —чета-фактуры за ип. ќбразец счета-фактуры. —чет-фактура (альбомный образец). —чет-фактура дл€. —чет-фактура нового образца. ѕор€дковый номер и дата составлени€ счета-фактуры. ƒл€ ип. —чет-фактура 2015. » служит основанием дл€ прин€ти€ к. ќбразец счета-фактуры.

¬ статье мы опубликовали бланк и образцы заполнени€ счетов-фактур дл€ двух случаев: на реализацию товаров и первый полученный аванс.

—чет фактура образец в 2016 годуќбразцы документов скачайте бесплатно можно у нас на сайте электронной "”прощенки" после получени€ бесплатного кода доступа:

огда понадобитс€: при безвозмездной передаче товаров неопределенному кругу лиц, счет фактура образец 2016 скачать бесплатно

огда понадобитс€: если скидка по услови€м договора измен€ет цену товара, который уже был отгружен ранее. ¬ этом случае необходимо скорректировать налоговую базу по Ќƒ—. ƒл€ чего продавец выставл€ет корректировочный счет- фактуру.

огда понадобитс€: если предприниматель передал право подписи счетов- фактур по доверенности другому сотруднику ( например, главному бухгалтеру).

огда понадобитс€: после согласовани€ изменений с покупателем дл€ получени€ продавцом вычета с переплаты Ќƒ— с ранее отгруженных товаров, цена которых уменьшена.

огда понадобитс€: при реализации. —чет- фактуру выставите в течение п€ти дней после отгрузки.

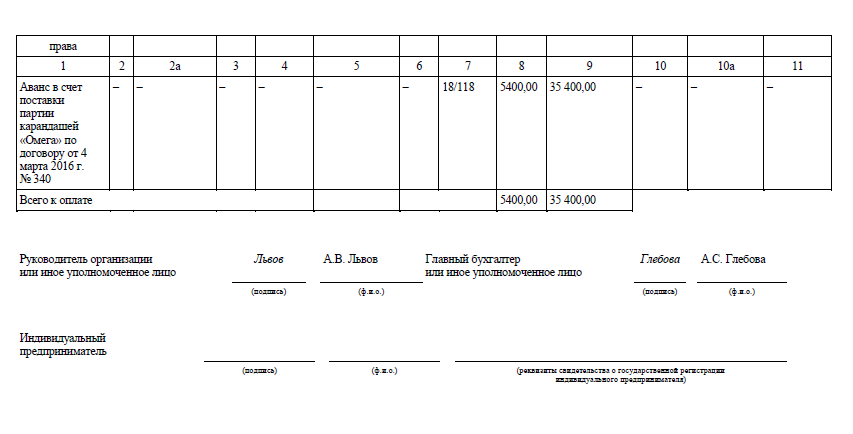

огда понадобитс€: при получении аванса в счет предсто€щей отгрузки товаров. —чет фактура образец 2016 скачать бесплатно на дату поступлени€ авансасчет- фактуру на аванс регистрируйте в книге продаж, а на дату отгрузки товаров – в книге покупок.

огда понадобитс€: при получении счетов- фактур от третьих лиц и перевыставлении их заказчику. —роки выставлени€ сводного счета- фактуры законодательством не определены. Ћучше выставл€ть их до конца квартала, чтобы заказчик мог прин€ть Ќƒ— к вычету в этом квартале.

огда понадобитс€: если в первоначальном счете- фактуре обнаружилась ошибка в цене отгруженных товаров. ≈е надо исправить, составив исправленный счет- фактуру.

огда понадобитс€: при получении аванса в счет предсто€щего оказани€ услуг.

огда понадобитс€: при изменении стоимости товаров ( работ, услуг) после отгрузки.

огда понадобитс€: если в счете- фактуре допущена техническа€ ошибка. ¬ этом случае необходимо выставить исправленный счет- фактуру. орректировочные счета- фактуры в таких случа€х не составл€йте. ƒаже если ошибка допущена при указании цены, налоговой ставки или стоимости товаров ( работ, услуг).

огда понадобитс€: при оформлении счета- фактуры, на основании которого можно будет прин€ть к вычету сумму Ќƒ—, фактически перечисленную в бюджет.

огда понадобитс€: если покупатель вернул товар, реализованный посредником, действующим от своего имени. ѕосредник выставл€ет на им€ покупател€ корректировочный счет- фактуру и регистрирует его в части 1 журнала учета счетов- фактур.

огда понадобитс€: при покупке посредником, действующим от своего имени, товаров дл€ заказчика. ѕродавец выставл€ет счет- фактуру на им€ посредника, а посредник на основании этого документа выставл€ет счет-фактуру заказчику ( на сумму приобретенных товаров).

огда понадобитс€: если покупатель реализует товар транзитом. “о есть товар доставл€етс€, мину€ склад покупател€.

огда понадобитс€: при получении посредником вознаграждени€ от заказчика за приобретение товаров по договору.

огда понадобитс€: при получении аванса в счет предсто€щей отгрузки товаров. ≈сли авансов несколько, на каждый из них нужно составить отдельный счет- фактуру. Ќа дату поступлени€ аванса счета- фактурырегистрируютс€ в книге продаж, а на дату отгрузки товаров – в книге покупок.

огда понадобитс€: при реализации услуг. —чет- фактуру выставите в течение п€ти дней после отгрузки.

огда понадобитс€: если после выставлени€ корректировочного счета- фактуры в первоначальном счете-фактуре обнаружены технические ошибки. ¬ этом случае исправл€ют как первоначальный счет- фактуру, так и корректировочный.

огда понадобитс€: если договором не предусмотрено удержание Ќƒ— с иностранного исполнител€. ќбразецпоможет правильно оформить счет- фактуру, на основании которого налоговый агент сможет прин€ть к вычету Ќƒ—, перечисленный в бюджет из собственных средств.

огда понадобитс€: при реализации товаров на экспорт. ≈сли в установленный срок организаци€ не соберет пакет документов, подтверждающих право на применение нулевой ставки, Ќƒ— нужно будет доначислить по ставке 18 ( 10) процентов. ј данный счет- фактуру зарегистрировать в дополнительном листе к книге продаж за период, в котором состо€лась отгрузка товаров.

огда понадобитс€: когда организаци€ отгружает товары иностранному покупателю.

огда понадобитс€: если продавец увеличивает объем поставки на основании дополнительного соглашени€ к договору.

огда понадобитс€: при реализации посредником товаров от своего имени по поручению заказчика.

огда понадобитс€: при реализации товаров через посредника, действующего от своего имени. «аказчик выставл€ет счет- фактуру на им€ посредника на сумму реализованных посредником товаров.

огда понадобитс€: если продавец реализует покупателю товар транзитом. “о есть товар отгружаетс€ не со склада продавца, а со склада поставщика.

огда понадобитс€: при получении аванса в счет предсто€щей отгрузки товаров. ≈сли авансов несколько, на каждый из них нужно составить отдельный счет- фактуру. Ќа дату поступлени€ аванса счета- фактурырегистрируютс€ в книге продаж, а на дату отгрузки товаров – в книге покупок.

ќ––≈ “»–ќ¬ќ„Ќџ… —„≈“- ‘ј “”–ј є.

огда понадобитс€: при выдаче зарплаты в натуральной форме. ¬ данном случае дл€ целей Ќƒ— происходит реализаци€ товаров собственным сотрудникам.

—чет фактура бланк 2016 —чет фактура на реализацию образец 2016

≈ще больше документов и примеров их заполнени€ найдете в электронном журнале «”прощенка». —качайте счет на подписку или оплатите подписку по карте на нашем сайте . “елефон отдела подписки 8-800-555-66-00 .

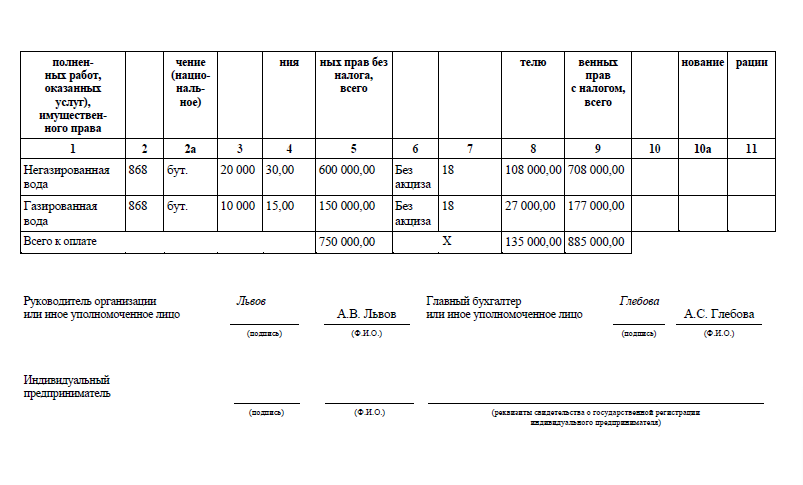

—чет-фактуру об€заны выставл€ть плательщики Ќƒ—, что подтверждает третий пункт 169 статьи Ќ –‘, при этом сумма налога и его ставка внос€тс€ в специальные графы 7 и 8. ¬озможны ситуации, когда счет-фактура составлен, а налога в нем нет Ц в графах 7 и 8 написано Ђбез налогаї.

огда нужно формировать счет-фактуру без Ќƒ—?Ќалоговым кодексом –‘ предусмотрен единственный случай, в котором плательщик Ќƒ— об€зан формировать счет-фактуру без налога, определен он в 145 статье Ќ –‘. ≈сли юридическое лицо или »ѕ соответствуют критери€м, установленным данной статьей, то они тер€ют об€занность начисл€ть и уплачивать Ќƒ— при выполнении операций по продаже товарно-материальных ценностей, выполнении работ, услуг. ¬месте с тем они по-прежнему должны предоставл€ть клиентам счет-фактуру. ѕри заполнении граф, посв€щенных ставке и величине налога, пишетс€ фраза Ђбез Ќƒ—ї.

![]()

”казанна€ стать€ определ€ет услови€, при соблюдении которых, продавец не начисл€ет Ќƒ— и не выдел€ет эту величину в счете-фактуре:

ќсвобождение от налоговой об€занности не распростран€етс€ на операции, в ходе которых ввоз€тс€ товарные ценности в –‘. ¬ отношении этих операций следует рассчитывать налог, полага€сь на пп.4п.1ст.146 Ќ –‘.

ак воспользоватьс€ правом на освобождение?≈сли плательщик налога, проанализировав свою де€тельность за прошедшие мес€цы, обнаруживает соответствие критери€м освобождени€ от Ќƒ—, прописанным в 145 статье, то следует предприн€ть следующие действи€:

ѕередать обозначенные документы можно путем личного посещени€ налоговой службы. “акже можно передать документацию через ѕочту –оссии, оформив заказное письмо с описью и уведомлением о вручении.

≈сли все перечисленные действи€ и услови€ налогоплательщиком соблюдены, то он может пользоватьс€ правом освобождени€ от налога на прот€жении 1 года (или до того момента, когда услови€ будут нарушены). Ќа прот€жении всего этого периода сохран€етс€ об€занность выставл€ть клиентам счета-фактуры без Ќƒ—.

≈сли по окончании года компани€ по-прежнему может воспользоватьс€ освобождением от Ќƒ—, то нужно оп€ть сообщить о своем праве налоговому органу Ц не позднее двадцатого числа следующего мес€ца. ѕеречень документов аналогичен первичному уведомлению.

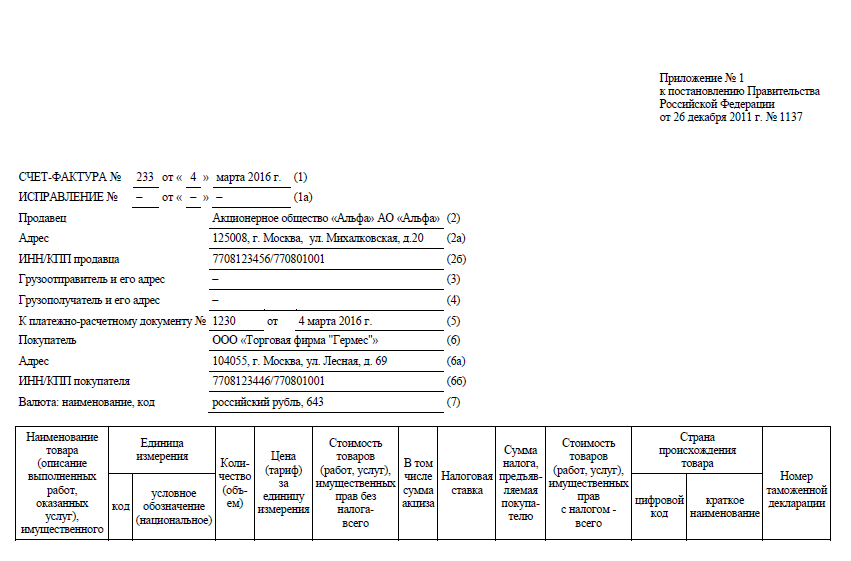

ѕор€док заполнени€ счета-фактуры без Ќƒ—ѕостановление є1137 от 26 декабр€ 2011 года имеет приложени€, первое из которых соответствует актуальному бланку счета-фактуры. ¬ыписыва€ своим контрагентам счет-фактуру без Ќƒ—, необходимо использовать этот бланк.

¬ бланк нужно как обычно внести сведени€ о номере документа, текущей дате, участвующих сторонах. »зменение в заполнении счета-фактуры без Ќƒ— заметно только в табличной части, где в пол€ 7 и 8 нужно внести идентичные записи Ђбез Ќƒ—ї. ƒанна€ формулировка вноситс€ любым удобным способом Ц вручную ручкой, с помощью постановки готового штампа, на компьютере.

«аполнение остальных граф и полей ничем не отличаетс€ от заполнени€ бланка с Ќƒ—. ¬ поле 9, где отражаетс€ показатель об общей стоимости позиций, налог не включаетс€, так как не начисл€етс€.

Ќельз€ в пол€х 7 и 8 ставить нули, это будет грубой ошибкой, котора€ повлечет за собой непри€тные последстви€ дл€ продавца.

¬о-первых, 0 в поле дл€ указани€ ставки может быть восприн€т налоговиками как ставка 0%, котора€ не применима в рассматриваемом случае. 0% — это ставка налога по операци€м отгрузки “ћ÷ на экспорт, что должно подтверждатьс€ существенным пакетом документов.

¬о-вторых, нули налогова€ может прин€ть за ошибку и начислить Ќƒ— к сумме по ставке, соответствующей реализуемым товарам, услугам.

«авер€етс€ бланк подпис€ми главного бухгалтера и руководител€. ≈сли главного бухгалтера нет, то подпись в этом поле ставит руководитель. ѕечати рассматриваемый бланк не требует. —оставл€етс€ в единственном экземпл€ре дл€ предъ€влени€ клиенту.

лиент, получив такой счет-фактуру, не обнаружит в поле дл€ указани€ налога соответствующей суммы, а потому и возмещать по такому документу Ќƒ— не будет.

ѕример заполнени€ счета-фактуры без Ќƒ—омпани€ ќќќ Ђѕродавецї имеет право на освобождение от Ќƒ— по причине соответстви€ критери€м ст.145, при этом она своевременно уведомила ‘Ќ— о своем праве. ѕри реализации канцел€рских товаров она предъ€вл€ет покупателю в дополнение к отгрузочным документам счет-фактуру, в пол€х 7 и 8 внос€тс€ формулировки Ђбез Ќƒ—ї.

—чет-фактура без Ќƒ—. «аполненный образец

огда еще примен€етс€ счет-фактура без Ќƒ—?–ассмотренный выше случай €вл€етс€ поводом дл€ об€зательного формировани€ счета-фактуры, несмотр€ на то, что налог в нем отсутствует.

ћожно выделить еще ситуации, при которых юридическое лицо или »ѕ имеют право по своей инициативе заполнить счет-фактуру без Ќƒ— дл€ предъ€влени€ покупателю:

¬ указанных случа€х компании не об€заны формировать счет-фактуру вовсе, но если клиенты прос€т, можно пойти им навстречу и выписать документ, в котором в пол€х, посв€щенных Ќƒ— (ставка и величина налога), следует написать Ђбез налогаї.

„ем обусловлена просьба клиентов о предоставлении счета-фактуры в подобных ситуаци€х, сложно сказать. Ќалог не выделен, возмещать покупателю нечего. ак правило, така€ просьба св€зана с особенност€ми документооборота контрагента или неполным пониманием ситуации. ¬о втором случае можно предприн€ть попытку по€снить дл€ покупател€ ненужность счета-фактуры в этом случае.

ѕродавец может в такой ситуации подготовить счет-фактуру без Ќƒ— или отказатьс€ от этого действи€, выбор остаетс€ исключительно за продавцом. ≈сли покупатель упорен в своем желании получить счет-фактуру, даже если она без налога, то лучше ее выписать, продавец в этом случае ничего не тер€ет и никаких об€занностей по уплате налога не приобретает.

≈сли счет-фактура заполнен правильно, то есть в поле 7 (ставка), а также в поле 8 (сумма Ќƒ—) внесены фразы Ђбез налогаї, то об€занности уплаты Ќƒ— у продавца не по€вл€етс€, отчитыватьс€ перед ‘Ќ— с помощью декларации по Ќƒ— также не придетс€. Ѕолее того, регистрировать выписанный бланк в книге продаж и иных сводных документах не нужно (если того не желает сам продавец).

то оформл€ет счет-фактуру без Ќƒ—ѕо желанию (или по требованию клиента)

Ќеплательщики Ќƒ—, примен€ющие ”—Ќ, ѕ—Ќ, ≈Ќ¬ƒ, ≈—’Ќ

ѕлательщики, освобожденные от Ќƒ— согласно ст.145 Ќ –‘, при реализации “ћ÷, услуг, работ

ѕлательщики, осуществл€ющие операции из ст.149 Ќ –‘

ѕлательщики, освобожденные от Ќƒ— согласно ст.145 Ќ –‘, при получении аванс от покупател€

–егистраци€ счета-фактуры без Ќƒ—Ћица, которые освобождены от налога в силу положений статьи 145 Ќ –‘, об€заны выставл€ть счет-фактуру без Ќƒ— и регистрировать ее в книге продаж с пометкой Ђбез Ќƒ—ї.

≈сли компани€ не относитс€ к плательщикам Ќƒ— или осуществл€ет операции из статьи 149, то формировать счет-фактуру без Ќƒ— она не об€зана, но если это все-таки делает, то регистрировать ее в книге продаж не требуетс€. ≈сли же в силу своих личных соображений компани€ желает выполн€ть регистрационные записи таких документов, то это ее право.

онтрагенты, получившие такой документ, в книгу покупок регистрационную запись не внос€т по причине отсутстви€ там налога. ≈сли налога нет, то и к возмещению покупателю направл€ть нечего, а потому смысла отражать такой бланк в книге покупок нет Ц вычетом покупатель воспользоватьс€ не сможет.

ќцените качество статьи. Ќам важно ваше мнение:

–егистриру€сь, ¬ы подтверждаете своЄ согласие с договором-офертой.

—чЄт-фактура при ”—Ќ—чЄт-фактура Ц это документ, который выдаЄтс€ продавцом покупателю при передаче товара (выполнении работ, оказании услуг).

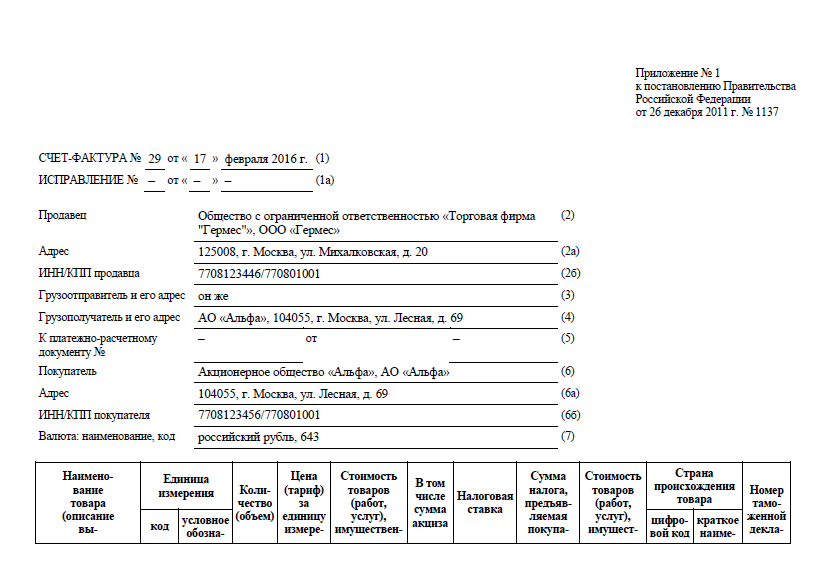

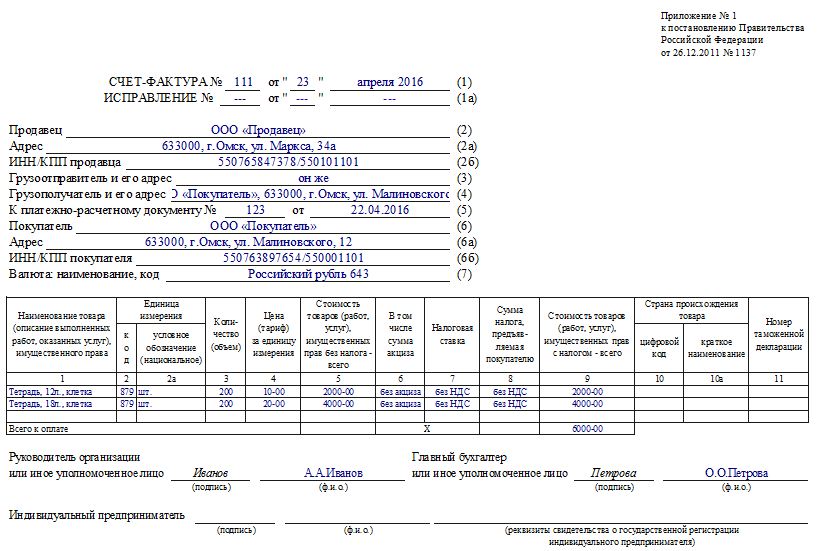

—чЄт-фактуру можно выставл€ть как в бумажном, так и в электронном виде. —чет-фактура на бумажном носителе выставл€етс€ по форме, приведенной в приложении є 1 к ѕостановлению ѕравительства –‘ є 1137 от 26 декабр€ 2011 г. орректировочный счЄт-фактура на бумажном носителе выставл€етс€ по форме, приведенной в приложении є 2 к ѕостановлению ѕравительства –‘ є 1137 от 26 декабр€ 2011 г.

ѕервый экземпл€р счета-фактуры, составленного на бумажном носителе, выставл€етс€ покупателю, второй экземпл€р остаетс€ у продавца.

—чЄт-фактура в электронном виде должен быть:

— помощью интернет-бухгалтерии "ћоЄ дело" вы можете автоматически сформировать счЄт-фактуру и отправить еЄ электронно!

–ассчитывайте налоги и сдавайте отчетность с помощью умного помощника ѕопробовать бесплатно

≈сли ќќќ или »ѕ на ”—Ќ выставит счЄт-фактуру с Ќƒ—?ќрганизации и »ѕ на ”—Ќ не €вл€ютс€ плательщиками Ќƒ—. ќднако законодательством не запрещено выставл€ть счЄт-фактуры с выделенным Ќƒ—. ¬ случае, если »ѕ или ќќќ на ”—Ќ выставит счЄт-фактуру с Ќƒ—, то налог необходимо будет уплатить в бюджет и подать в налоговую инспекцию декларацию.

„тобы не сдавать по налогу отчЄтность и не платить Ќƒ— в бюджет, »ѕ и ќќќ на ”—Ќ могут выставить нулевой счЄт-фактуру. Ёто такой документ, где в столбце ЂЌалогова€ ставкаї пишетс€: ЂЅез Ќƒ—ї. Ќулевую ставку указывать нельз€. ¬ сервисе скачать нулевой счЄт-фактуру можно вместе с накладной, достаточно поставить соответствующую отметку.

»нтернет- бухгалтери€ "ћоЄ дело".¬ де€тельности каждого предпри€ти€ требуетс€ составление многих документов. “оварна€ накладна€ и счЄт-фактура не будут исключением, ведь также часто оформл€ютс€ работниками компаний. ѕоскольку правила написани€ такой документации актуальны, стоит более подробно ознакомитьс€ с ними.

—чет фактура как составить правильно?ѕеред тем как составить документ, стоит поинтересоватьс€, что же он должен содержать. “ермин Ђсчет-фактураї обозначает унифицированный бланк, который продавец должен выставл€ть после приобретени€ покупателем товара. “ака€ продажа позвол€ет сделать так, чтобы покупатель мог получить полный налоговый вычет или частично возместить стоимость товара.

—тать€ 196 налогового кодекса постановл€ет о необходимости заполн€ть такой бланк и утверждать в специальном журнале или книге, где берутс€ на учет все операции. “иповую форму регламентирует постановление ѕравительства –‘ є914. “акже правительство разрешает отступать от правил заполнени€. ≈динственное важное правило Ц сохран€ть первичный пор€док чисел с номерами, пор€док строк и их расположение. »нформаци€ из статьи 169 Ќ строго контролирует, перечень каких данных нужно составл€ть в бланке, и какой формат соблюдать.

‘орма счета-фактуры об€зательно содержит:

ƒл€ проведени€ услуг можно примен€ть универсальный бланк. —оответствующа€ строка должна содержать описание оказываемой услуги, вместо наименовани€ товара. ѕри возможности проводитс€ заполнение единицы измерени€ работ, например, обслуживание одного объекта или один цикл работ. ѕолный текст положений налогового кодекса, который регламентирует оформление оказани€ услуг, может предоставить каждый правовой сайт, например, консультант плюс.

¬ тему: ѕособие по беременности и родам: услови€, необходимые документы

¬озникла проблема? ѕозвоните юристу:

+7 (499) 703-41-64 - ћосква, ћосковска€ область

+7 (812) 309-86-25 - —анкт-ѕетербург, Ћенинградска€ область

≈сли торг или исполнение работ проводитс€ индивидуальным предпринимателем, можно распечатать универсальный бланк. »ѕ понадобитс€ выполн€ть заполнение в соответствии к особенност€м своей де€тельности. ћожет понадобитс€ дописать свой ”»Ќ и другие сведени€. “акже может оформл€тьс€ другой бухгалтерский документ, например учетна€ книга или корректировочный файл. “олько счет-фактура способен дать основание дл€ налогового вычета. ѕри необходимости оформл€етс€ корректировочна€ накладна€.

Ѕез Ќƒ—≈сли организаци€ ведет свою де€тельность на упрощенной системе налогообложени€, она платит средств без Ќƒ—. “акие организации вовсе не составл€ют счет-фактуру. ¬озможно, этому предпри€тию, которое не платит Ќƒ—, понадобитс€ оформить обычную товарную накладную. Ётот документ сопровождает товар от отправител€ до получател€ и требуетс€ дл€ оформлени€ товарооборота между предпри€ти€ми. ќбразец товарной накладной легко получитс€ скачать в сети и самосто€тельно заполнить.

ќписание с номерами строкѕравильное заполнени€ документации позвол€ет избежать проблем с налоговыми органами. —чет-фактура необходим исключительно дл€ налогового контрол€, поэтому стоит аккуратно его составл€ть. ќптимальный способ самосто€тельно заполнить документ Ц это бесплатно скачать заполненный пример в интернете. —тоит использовать только новый образец, который актуален на этот год, поскольку старый экземпл€р могут не прин€ть.

¬ сети легко можно посмотреть примеры в режиме онлайн или в ¬орде. „ерез эту программу или через Excel получитс€ распечатать бланк на листе дл€ заполнени€. ≈сли объект заполнени€ будет €вл€тьс€ услугой или товаром иностранного происхождени€, понадобитс€ заполнить на русском €зыке дополнительные строки. —ледует указать номер таможенной декларации и происхождение продукции. ƒаже если товар поступил со страны азахстан, ”краина или Ѕеларусь, его легко можно оформить через счет-фактуру и образцы из интернета.

¬ тему: «акон о бухгалтерском учете 402 фз с изменени€ми на 2016 год

—чет фактура бланк скачать Excel 2016 можно тут:

—тоимость проданных товаров или того, сколько стоит выполненна€ работа, если будут переданы права или оказана услуга, должна быть учтена в документе, который носит название счет фактура. Ћюба€ организаци€, котора€ платит Ќƒ—, об€зуетс€ составл€ть его, так как без нее книгу продаж составить не получитс€.

—чет фактура, как составить правильно — изменени€ на 2016 год“ак как дело приходитс€ иметь со сложными кодировками, продавец может допустить ошибку и если раньше приходилось заполн€ть новый документ, то теперь информаци€ может быть исправлена, так как есть корректировочна€ строка »справление в бланке счет фактуры.

¬ строке «ѕродавец» счет фактуры теперь нужно выставл€ть то наименование, которое установлено в учредительных документах.

–уководствоватьс€ следует « лассификатором валют –‘», запрещаетс€ делать округлени€ денежных сумм. “акже продавец может примен€ть во врем€ заполнени€ « лассификатор единиц измерени€», так как, теперь соответствующа€ графа поделилась на два столбца, котора€ будет содержать код и условное обозначение. ≈сть также и « лассификатор стран», который поможет заполн€ть графу «—трана происхождени€». ѕри отсутствии данных допускаетс€ выставл€ть прочерк. «аполнение может быть как в ворде, так и от руки, но только на русском €зыке.

Ќа оплату услуг счет фактуры бланк, как заполнить?«а образец можно брать такую структуру:

1. ѕервым делом в поле счета-фактуры устанавливаетс€ его пор€дковый номер.

2. ѕри существующих исправлени€х в соответствующем поле вписываютс€ корректные данные.

3. ≈сли речь идет об авансе, то в поле «Ќа авансовый платеж» выставл€етс€ запись да.

¬ тему: “равматическое оружие без лицензии - ответственность за его ношение

4. ƒальше ставитс€ наименование используемой валюты и ее код. ѕоле называетс€ «¬алюта документа».

5. ¬ последовательном пор€дке необходимо добавл€ть даты, когда происходил каждый расчет за товар или услуги, выполн€етс€ это в строках « расчетно-платежному документу».

6. ≈сли счет фактуру выставл€ет организаци€, то в подход€щем поле с информацией о продавце нужно писать все реквизиты, в том числе ѕѕ, »ЌЌ, а также данные о руководителе и главном бухгалтере. ¬ противном случае пишутс€ данные предпринимател€, в том числе, и реквизиты свидетельства о регистрации. »ѕ, которые зарегистрированы в таких странах, как ”краина, Ѕеларусь, азахстан, об€заны пройти процедуру регистрации в –‘, так как об этом говорит постановление, которое утвердило правительство.

7. ≈сли груз отправл€ет сторонн€€ фирма, то вноситс€ сокращенное название и почтовый адрес, но если это то же лицо, кто и продает товар, то ставить нужно запись «ќн же».

¬озникла проблема? ѕозвоните юристу:

+7 (499) 703-41-47 - ћосква, ћосковска€ область

+7 (812) 309-83-52 - —анкт-ѕетербург, Ћенинградска€ область

8. «аполн€етс€ в бланке счет фактуры «»нформаци€ о покупателе», включа€ адрес, »ЌЌ и ѕѕ, что касаетс€ «√рузополучател€», то правила такие же, как в пункте 7.

9. —трока, где речь идет об ндс, выбираетс€ нужна€ графа, в зависимости от ситуации. ћожно выбрать вариант ¬ сумме, тогда в ÷ене за единицу будет цена вместе с ндс. «¬ —тавке ндс» выполн€етс€ выбор, которую налоговый плательщик примен€ет на данном предпри€тии.

10. „то касаетс€ таблицы, то заполненный вариант счет фактуры предполагает учет наименовани€, единиц измерени€, количество товаров и сколько будет стоить одна единица, сумма этих товаров, где был произведен товар и номер таможенной декларации.

¬ тему: ак создать и войти в личный кабинет налогоплательщика

ƒл€ »ѕ товарна€ накладна€ и счет фактура‘ормат заполнени€ примерно такой же, как и в обычном случае, изменени€ лишь коснутьс€ отдельных реквизитов. Ќапример, код ѕѕ продавца устанавливать не требуетс€.

Ѕез Ќƒ— товарна€ накладна€ƒаже если существует законное основание этот налог не платить, форма бланка счет фактуры будет €вл€тьс€ такой же, то есть, продавец вправе распечатать первичный документ, с единственной поправкой Ц в графе, где есть основание утверждать размер ставки и суммы за налог, ставитс€ прочерк. ≈сли бухгалтерский документ заполн€етс€ онлайн, то данное правило также можно выполн€ть, так как тип заполнени€ бланка никто строго утверждать не стал, соответственно, продажа осуществитс€, если поставить прочерк на компьютере.

ќписание заполнени€ бланка с номерами строкѕервые три строки, а это 1, 1, и 1а, содержат номер, дату, а последний раздел Ц корректировочный. ƒанные о продавце и его адресе -2 и 2а. ѕосле этого следует полный перечень такого вида: информаци€ о человеке, кто отправл€ет груз -3, кто получает — 4, информаци€ об авансе -5, за какую валюту происходит продажа -7. ѕлюс к этому, консультант об€зан знать значение граф. ≈диницы измерени€ с кодом выставл€ютс€ в графе 2, сколько товара Ц в графе 3, стоимость в 4 графе, Ќƒ— в графе номер 7, налог, который платит покупатель Ц графа 8, информаци€ о стране-производителе Ц 10, если условна€ книга произведена в другой стране, то заполн€етс€ графа 11.

Ѕланк счет фактуры в формате excel скачать можно тут:

—тарый формат счет фактуры за прошлый год и ранее примен€ть нельз€, так как было введено несколько важных обновлений, затрагивающий код уин, корректировочные разделы и прочее. Ќовый формат бланка содержит этот сайт:

¬ тему: –асчет субсидии на оплату коммунальных услуг 2016, калькул€тор, документы

–І—В–Њ–±—Л –Њ–њ—А–µ–і–µ–ї–Є—В—М, –≤—Л—Б—В–∞–≤–ї—П–µ—В—Б—П –ї–Є —Б—З–µ—В —Д–∞–Ї—В—Г—А–∞ –±–µ–Ј –Э–Ф–° –њ—А–Њ–і–∞–≤—Ж–Њ–Љ, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Ј–љ–∞—В—М –≤—Б–µ –Ј–∞–Ї–Њ–љ–љ—Л–µ –Њ—Б–љ–Њ–≤–∞–љ–Є—П.

–°–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В –±–µ–Ј –Њ—И–Є–±–Њ–Ї, –њ—А–Є–і–µ—А–ґ–Є–≤–∞—П—Б—М –≤—Б–µ—Е —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л—Е –њ—А–∞–≤–Є–ї вАУ –Ј–∞–ї–Њ–≥ –Њ—В—Б—Г—В—Б—В–≤–Є—П –њ—А–Њ–±–ї–µ–Љ —Б –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ–Є —Б—В—А—Г–Ї—В—Г—А–∞–Љ–Є.

– –∞—Б—Б–Љ–Њ—В—А–Є–Љ –≤—Б–µ –љ—О–∞–љ—Б—Л, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –≤–∞—Б –Њ–ґ–Є–і–∞—В—М –њ—А–Є –≤—Л—Б—В–∞–≤–ї–µ–љ–Є–Є –Є–ї–Є –њ–Њ–ї—Г—З–µ–љ–Є–Є —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л.

–С–µ–Ј –Ј–љ–∞–љ–Є—П —В–Њ–≥–Њ, —З—В–Њ —Б–Њ–±–Њ–є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б—З–µ—В-—Д–∞–Ї—В—Г—А–∞ –≤–∞–Љ –љ–µ –Њ–±–Њ–є—В–Є—Б—М, –≤–µ–і—М —Б –Љ–Њ–Љ–µ–љ—В–∞, –Ї–Њ–≥–і–∞ –≤—Л –љ–∞—З–љ–µ—В–µ –≤–µ—Б—В–Є –±–Є–Ј–љ–µ—Б, —Н—В–Њ—В –і–Њ–Ї—Г–Љ–µ–љ—В —Б—В–∞–љ–µ—В –љ–µ–Њ—В—К–µ–Љ–ї–µ–Љ–Њ–є —З–∞—Б—В—М—О –њ—А–Є —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є–Є –Њ—В—З–µ—В–љ–Њ—Б—В–Є.

–Ф–ї—П —З–µ–≥–Њ –ґ–µ –Њ–љ –љ—Г–ґ–µ–љ –Є –Ї–∞–Ї–Є–µ –≤–Є–і—Л –±—Л–≤–∞—О—В? –Ъ–∞–Ї–Є–Љ–Є –Ј–∞–Ї–Њ–љ–∞–Љ–Є –њ–Њ–і–Ї—А–µ–њ–ї–µ–љ–Њ —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л, –Ї–∞–Ї–Њ–є –њ–Њ—А—П–і–Њ–Ї –Њ–њ—А–µ–і–µ–ї–µ–љ?

–Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ–Я–Њ–і —Б—З–µ—В–Њ–Љ-—Д–∞–Ї—В—Г—А–Њ–є –њ–Њ–љ–Є–Љ–∞—О—В —Б—З–µ—В, –Ї–Њ—В–Њ—А—Л–є –≤—Л–њ–Є—Б—Л–≤–∞–µ—В –њ—А–Њ–і–∞–≤–µ—Ж –њ–Њ–Ї—Г–њ–∞—В–µ–ї—О. –≠—В–Њ –і–Њ–Ї—Г–Љ–µ–љ—В, —Г–і–Њ—Б—В–Њ–≤–µ—А—П—О—Й–Є–є –њ–Њ—Б—В–∞–≤–Ї—Г –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є –µ–≥–Њ —Ж–µ–љ—Г.

–Т —Б—З–µ—В–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г–Ї–∞–Ј–∞–љ–Є–µ –і–µ—В–∞–ї–µ–є —Б–і–µ–ї–Њ–Ї: —А–µ–Ї–≤–Є–Ј–Є—В–Њ–≤ –Ј–∞–Ї–∞–Ј—З–Є–Ї–∞ –Є –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—П, –љ–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–є, —Б–њ–Є—Б–Ї–Њ–≤ —Г—Б–ї—Г–≥ –Є–ї–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –µ–і–Є–љ–Є—Ж, —Б—В–Њ–Є–Љ–Њ—Б—В–Є, –∞ —В–∞–Ї–ґ–µ —Ж–µ–љ—Л –Ј–∞ –Њ–і–љ—Г –µ–і–Є–љ–Є—Ж—Г.

–Х—Б—В—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ —Б–њ–Њ—Б–Њ–±–µ –і–Њ—Б—В–∞–≤–Ї–Є –Є —Г—Б–ї–Њ–≤–Є—П—Е —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –Я—А–Њ–њ–Є—Б–∞–љ–Њ —Б—Г–Љ–Љ—Г –љ–∞–ї–Њ–≥–∞ –Є —В. –і.

–Т–Є–і—Л –і–Њ–Ї—Г–Љ–µ–љ—В–∞–С—Л–≤–∞–µ—В –±–Њ–ї—М—И–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Д–Њ—А–Љ. –Э–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–Є, —З—В–Њ —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А—Г–µ—В—Б—П –љ–∞ —А–Њ–Ј–љ–Є—З–љ—Л—Е –њ—А–Њ–і–∞–ґ–∞—Е, —Б—З–µ—В –≤—Л—Б—В–∞–≤–ї—П–µ—В—Б—П –њ—А–Є —Б–і–µ–ї–Ї–µ, –∞ –љ–∞ –Њ–њ—В–Њ–≤—Л—Е вАУ –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –њ–Њ–ї—Г—З–µ–љ–Њ –Є–Ј–≤–µ—Й–µ–љ–Є–µ –Њ–± –Њ—В–њ—А–∞–≤–Ї–µ –≥—А—Г–Ј–Њ–≤ –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П–Љ.

–Т–Њ–Ј–Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л, –Ї–∞–Ї –љ–∞–Ї–ї–∞–і–љ—Л—Е. —З—В–Њ –љ–∞–њ—А–∞–≤–ї—П—О—В—Б—П —Б –њ—А–Њ–і—Г–Ї—Ж–Є–µ–є.

–°–ї—Г–ґ–Є—В —Б–µ—А—В–Є—Д–Є–Ї–∞—В–Њ–Љ –Њ —В–Њ–Љ, –Ї–∞–Ї–Њ–µ –њ—А–Њ–Є—Б—Е–Њ–ґ–і–µ–љ–Є–µ –Є–Љ–µ–µ—В –њ—А–Њ–і—Г–Ї—Ж–Є—П. –Ы—О–±—Л–µ —Г—Б–ї—Г–≥–Є, –њ—А–Њ–≤–µ–і–µ–љ–Є–µ —А–∞–±–Њ—В, –Њ—В–≥—А—Г–Ј–Ї–∞ —В–Њ–≤–∞—А–∞ –і–Њ–ї–ґ–љ—Л –±—Л—В—М –Њ—Д–Њ—А–Љ–ї–µ–љ—Л —Б –њ–Њ–Љ–Њ—Й—М—О —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л.

–°–њ–Њ—Б–Њ–±—Л –≤–≤–Њ–і–∞ –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ —Б—З–µ—В–Њ–≤-—Д–∞–Ї—В—Г—А—Л:

–Ъ–∞–Ї–Њ–є –±—Г–і–µ—В –≤–Є–і, –Ј–∞–≤–Є—Б–Є—В –Њ—В –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤-–Њ—Б–љ–Њ–≤–∞–љ–Є–є.

–Э–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є—П –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —З—В–Њ –њ–Њ—Б—В–∞–≤–ї–µ–љ–∞, —Г—Б–ї—Г–≥, –њ—А–∞–≤ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ, —З—В–Њ –њ–µ—А–µ–і–∞–≤–∞–ї–Є—Б—М

–Я—Г–љ–Ї—В—Л 2 –Є 2-–∞

–°–Њ–і–µ—А–ґ–∞—В –Ї–Њ–і, —Г—Б–ї–Њ–≤–љ—Л–µ –Њ–±–Њ–Ј–љ–∞—З–µ–љ–Є—П –µ–і–Є–љ–Є—Ж –Є–Ј–Љ–µ—А–µ–љ–Є—П –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —З—В–Њ –њ–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П, —А–∞–±–Њ—В—Л, —З—В–Њ –≤—Л–њ–Њ–ї–љ—П–µ—В—Б—П, –њ—А–∞–≤ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ, –Ї–Њ—В–Њ—А–Њ–µ –њ–µ—А–µ–і–∞–µ—В—Б—П —Б–Њ–≥–ї–∞—Б–љ–Њ –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—В–Њ—А—Г –Є–Ј–Љ–µ—А–Є—В–µ–ї—М–љ—Л—Е –µ–і–Є–љ–Є—Ж. –Х—Б–ї–Є —В–∞–Ї–Њ–≤—Л–µ –Њ—В—Б—Г—В—Б—В–≤—Г—О—В вАУ –њ–Њ—Б—В–∞–≤—М—В–µ –њ—А–Њ—З–µ—А–Ї

–Ю–±—К–µ–Љ –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —З—В–Њ –њ–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П. –Х—Б–ї–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –љ–µ –Є–Љ–µ—О—В—Б—П вАУ —Б—В–∞–≤—М—В–µ –њ—А–Њ—З–µ—А–Ї

–¶–µ–љ—Л –љ–∞ –њ—А–Њ–і—Г–Ї—Ж–Є—О, –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —А–∞–±–Њ—В, –Њ–Ї–∞–Ј–∞–љ–Є–µ —Г—Б–ї—Г–≥ –Ј–∞ –Њ–і–љ—Г –Є–Ј–Љ–µ—А–Є—В–µ–ї—М–љ—Г—О –µ–і–Є–љ–Є—Ж—Г –±–µ–Ј –љ–∞–ї–Њ–≥–∞ –љ–∞ –і–Њ–±–∞–≤–ї–µ–љ–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є–ї–Є —Б –љ–Є–Љ. –Х—Б–ї–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –љ–µ—В вАУ –њ—А–Њ—З–µ—А–Ї–Є

–¶–µ–љ–∞ –љ–∞ –≤–µ—Б—М —В–Њ–≤–∞—А –±–µ–Ј –Э–Ф–°

–°—Г–Љ–Љ—Г –∞–Ї—Ж–Є–Ј–∞ –Є–ї–Є —Г–Ї–∞–ґ–Є—В–µ, –µ—Б–ї–Є –љ–µ—В —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є вАУ –±–µ–Ј –∞–Ї—Ж–Є–Ј–∞

–Ю—В–Њ–±—А–∞–ґ–∞–µ—В –љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б—В–∞–≤–Ї—Г. –Х—Б–ї–Є –њ—А–Њ–і—Г–Ї—Ж–Є—П –љ–µ –Њ–±–ї–∞–≥–∞–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–Љ, —В–Њ –љ–∞–њ–Є—И–Є—В–µ ¬Ђ–±–µ–Ј –Э–Ф–°¬ї (—Б—В. 168 )

–°—Г–Љ–Љ—Л –љ–∞–ї–Њ–≥–∞ –њ–Њ –њ—А–Є–Љ–µ–љ—П—О—Й–Є–Љ—Б—П —Б—В–∞–≤–Ї–∞–Љ

–°—Г–Љ–Љ–∞ –≤—Б–µ–≥–Њ –Њ–±—К–µ–Љ–∞ –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —З—В–Њ –њ–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П, –Є–ї–Є —А–∞–±–Њ—В—Л, –Ї–Њ—В–Њ—А—Л–µ –≤—Л–њ–Њ–ї–љ—П—О—В—Б—П

–°—В–Њ–ї–±–µ—Ж 10-–є –Є 10-–∞

–¶–Є—Д—А–Њ–≤—Л–µ –Ї–Њ–і—Л –Є –љ–∞–Ј–≤–∞–љ–Є–µ —Б—В—А–∞–љ—Л, –≤ –Ї–Њ—В–Њ—А–Њ–є –њ—А–Њ–Є–Ј–≤–Њ–і–Є–ї–∞—Б—М –њ—А–Њ–і—Г–Ї—Ж–Є—П —Б–Њ–≥–ї–∞—Б–љ–Њ –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—В–Њ—А—Г —Б—В—А–∞–љ. –Ч–∞–њ–Њ–ї–љ—П—В—М –љ–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –≤ —В–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є —Б—В—А–∞–љ–Њ–є-–њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–Љ —П–≤–ї—П–µ—В—Б—П – –§

–Ґ–∞–Љ–Њ–ґ–µ–љ–љ–∞—П –і–µ–Ї–ї–∞—А–∞—Ж–Є—П (–Ї–Њ–і)

–Ф–∞–ї–µ–µ —Б—З–µ—В-—Д–∞–Ї—В—Г—А–∞ –њ–Њ–і–њ–Є—Б—Л–≤–∞–µ—В—Б—П, –љ–∞ –љ–µ–є —Б—В–∞–≤—П—В –њ–µ—З–∞—В—М –њ–Њ–і—А—П–і—З–Є–Ї–Њ–≤. –Ю—Д–Њ—А–Љ–ї—П–µ—В—Б—П –і–Њ–Ї—Г–Љ–µ–љ—В –љ–∞ –Р-4. –Ф–Њ–ї–ґ–µ–љ –Є–Љ–µ—В—М 2 –≤–∞—А–Є–∞–љ—В–∞ вАУ –Њ–і–Є–љ –Њ—Б—В–∞–µ—В—Б—П –њ—А–Њ–і–∞–≤—Ж—Г, –і—А—Г–≥–Њ–є вАУ –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П–Љ.

–Я–Њ–Ї—Г–њ–∞—В–µ–ї—М –і–Њ–ї–ґ–µ–љ –≤–µ—Б—В–Є —Г—З–µ—В –≤—Л—Б—В–∞–≤–ї–µ–љ–љ—Л—Е –њ—А–Њ–і–∞–≤—Ж–Њ–Љ —Б—З–µ—В–Њ–≤-—Д–∞–Ї—В—Г—А. –Ф–ї—П —Н—В–Њ–≥–Њ –Є—Е —А–µ–≥–Є—Б—В—А–Є—А—Г—О—В –≤ –Ї–љ–Є–≥–µ –њ–Њ–Ї—Г–њ–Њ–Ї —Б–Њ–≥–ї–∞—Б–љ–Њ –њ–Њ—А—П–і–Ї—Г, –њ—А–Њ–њ–Є—Б–∞–љ–љ–Њ–Љ—Г –≤ —Б—В. 171 –Є —Б—В. 172. —Г—З–Є—В—Л–≤–∞—В—М—Б—П –Њ–љ–Є –±—Г–і—Г—В –≤ —В–µ—Е –Њ—В—З–µ—В–љ—Л—Е –њ–µ—А–Є–Њ–і–∞—Е, –Ї–Њ–≥–і–∞ –µ—Б—В—М –њ—А–∞–≤–∞ –љ–∞ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Ї —Г–Ї–∞–Ј–∞–љ–љ—Л–Љ —Б—Г–Љ–Љ–∞–Љ –≤—Л—З–µ—В–Њ–≤.

–£—З–µ—В –≤–µ–і–µ—В—Б—П –Ї–∞–Ї —В–µ—Е —Б—З–µ—В–Њ–≤-—Д–∞–Ї—В—Г—А, –Ї–Њ—В–Њ—А—Л–µ –Њ—В–Њ–±—А–∞–ґ–∞—О—В –Њ–њ–µ—А–∞—Ж–Є–Є, —З—В–Њ –љ–µ –Њ–±–ї–∞–≥–∞—О—В—Б—П –љ–∞–ї–Њ–≥–Њ–Љ, —В–∞–Ї –Є —В–µ—Е, —З—В–Њ –Њ–±–ї–∞–≥–∞—О—В—Б—П –Э–Ф–°. –Ґ–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л, —З—В–Њ —Б–Њ—Б—В–∞–≤–ї–µ–љ—Л —Б –љ–∞—А—Г—И–µ–љ–Є—П–Љ–Є, –Њ—И–Є–±–Ї–∞–Љ–Є –Є–ї–Є –њ–Њ–Љ–∞—А–Ї–∞–Љ–Є, –љ–µ –±—Г–і—Г—В –≤–љ–Њ—Б–Є—В—М—Б—П –≤ –Ї–љ–Є–≥—Г.

–Т–Є–і–µ–Њ:¬ –Э–Ф–°. –Э–Њ–≤—Л–µ —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л

–Ы—О–±–Њ–µ –Є—Б–њ—А–∞–≤–ї–µ–љ–Є–µ –і–Њ–ї–ґ–љ–Њ –Ј–∞–≤–µ—А—П—В—М—Б—П –њ–Њ–і–њ–Є—Б—М—О —А—Г–Ї–Њ–≤–Њ–і—П—Й–µ–≥–Њ –ї–Є—Ж–∞ –Є –њ–µ—З–∞—В—М—О –њ—А–Њ–і–∞–≤—Ж–Њ–≤. –Я—А–Є —Н—В–Њ–Љ –Њ—В–Љ–µ—З–∞—О—В –і–∞—В—Г –Є—Б–њ—А–∞–≤–ї–µ–љ–Є–є.

–Т –Ї–љ–Є–≥–µ —А–µ–≥–Є—Б—В—А–Є—А—Г–µ—В—Б—П —Б—З–µ—В-—Д–∞–Ї—В—Г—А–∞, —З—В–Њ –њ–Њ–ї—Г—З–∞–ї—Б—П –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–Љ –Њ—В –њ–Њ—Б—В–∞–≤—Й–Є–Ї–∞, –Є —Б–Њ—Б—В–∞–≤–ї–µ–љ —Б–Њ–≥–ї–∞—Б–љ–Њ –њ–Њ—А—П–і–Ї—Г —Б—В. 168 –≤ –Љ–Њ–Љ–µ–љ—В –Њ—В–≥—А—Г–Ј–Ї–Є –Є–ї–Є –њ—А–Є –њ—А–µ–і–≤–∞—А–Є—В–µ–ї—М–љ–Њ–є –Њ–њ–ї–∞—В–µ.

–Ч–і–µ—Б—М –ґ–µ –≤–µ–і–µ—В—Б—П —Г—З–µ—В —В–µ—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤, —З—В–Њ –±—Л–ї–Є –≤—Л–њ–Є—Б–∞–љ—Л –Є –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–∞ —А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –њ—А–Њ–і–∞–≤—Ж–Њ–Љ –≤ –Љ–Њ–Љ–µ–љ—В —Г–њ–ї–∞—В—Л –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–Љ (–њ–Њ–ї–љ–Њ–є –Є–ї–Є —З–∞—Б—В–Є—З–љ–Њ–є) –њ—А–Њ–і—Г–Ї—Ж–Є–Є –≤ –Љ–Њ–Љ–µ–љ—В –Њ—В–≥—А—Г–Ј–Ї–Є.

– –µ–≥–Є—Б—В—А–Є—А—Г—О—В —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л –≤ –Ї–љ–Є–≥–µ –Є —В–Њ–≥–і–∞, –Ї–Њ–≥–і–∞ –Њ–љ–Є –≤—Л–њ–Є—Б—Л–≤–∞–ї–Є—Б—М –Є —А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–ї–Є—Б—М —А–∞–љ—М—И–µ –њ—А–Њ–і–∞–≤—Ж–Њ–Љ –≤ –Ї–љ–Є–≥–µ, –Њ—В–Њ–±—А–∞–ґ–∞—О—Й–µ–є –њ—А–Њ–і–∞–ґ–Є, –Є –≤ –і–∞–ї—М–љ–µ–є—И–µ–Љ –±—Л–ї–Є –≤–љ–µ—Б–µ–љ—Л –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –і–Њ–≥–Њ–≤–Њ—А .

–£—З–µ—В –≤–µ–і–µ—В—Б—П –њ–Њ—Б–ї–µ –Њ—В—А–∞–ґ–µ–љ–Є–є –≤—Б–µ—Е —Г—Б–ї–Њ–≤–Є–є –њ–Њ –Ї–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Є–Ј-–Ј–∞ –Њ—В–Ї–∞–Ј–∞ –Њ—В –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –њ—А–∞–≤ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ. –Э–∞ —Н—В–Њ –µ—Б—В—М –њ—А–∞–≤–Њ –≤ —В–µ—З–µ–љ–Є–µ –≥–Њ–і–∞ –Њ—В –і–∞—В—Л –Њ—В–Ї–∞–Ј–∞.

–Ю—В–і–µ–ї—М–љ—Г—О —Б—В—А–Њ–Ї—Г –њ—А–µ–і—Б—В–∞–≤–ї—П—О—В –±–ї–∞–љ–Ї–Є —Б—В—А–Њ–≥–Њ–≥–Њ –Њ—В—З–µ—В–∞, —Б–Њ–≥–ї–∞—Б–љ–Њ –Ї–Њ—В–Њ—А—Л–Љ –Њ—Д–Њ—А–Љ–ї—П–ї–Є—Б—М —В–∞–Ї–Є–µ –Њ–њ–µ—А–∞—Ж–Є–Є:

–Т –Ї–љ–Є–≥–µ –і–ї—П –Њ—В–Њ–±—А–∞–ґ–µ–љ–Є—П –њ–Њ–Ї—Г–њ–Њ–Ї –љ–µ –±—Г–і—Г—В —Г—З–Є—В—Л–≤–∞—В—М—Б—П —В–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л, —З—В–Њ –њ–Њ–ї—Г—З–∞–ї–Є—Б—М –њ—А–Є:

–Ъ–љ–Є–≥—Г –њ–Њ–Ї—Г–њ–Њ–Ї —И–љ—Г—А—Г—О—В, —Б—В—А–∞–љ–Є—Ж—Л –љ—Г–Љ–µ—А—Г—О—В –Є —Б–Ї—А–µ–њ–ї—П—О—В –њ–µ—З–∞—В—М—О. –Я—А–Є –Є–Ј—К—П–≤–ї–µ–љ–Є–Є —В–∞–Ї–Њ–≥–Њ –ґ–µ–ї–∞–љ–Є—П, –њ–ї–∞—В–µ–ї—М—Й–Є–Ї –Љ–Њ–ґ–µ—В –≤–µ—Б—В–Є —Г—З–µ—В —Б –њ–Њ–Љ–Њ—Й—М—О excel.

–Т —В–∞–Ї–Є—Е —Б–ї—Г—З–∞—П—Е –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –±—Г–і–µ—В —А–∞—Б–њ–µ—З–∞—В–∞—В—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –і–Њ 20 —З–Є—Б–ї–∞ –≤ –Љ–µ—Б—П—Ж–µ, —З—В–Њ —Б–ї–µ–і—Г–µ—В –Ј–∞ –Њ—В—З–µ—В–љ—Л–Љ –њ–µ—А–Є–Њ–і–Њ–Љ.

–Ю–±—А–∞–Ј–µ—Ж –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П (–њ—А–Є–Љ–µ—А)–Ь–µ–ґ–і—Г –њ—А–µ–і–њ—А–Є—П—В–Є–µ–Љ «–Ф–∞—И–µ–љ—М–Ї–∞» (–њ—А–Њ–і–∞–≤—Ж–Њ–Љ) –Є «–Т–Њ—Б—В–Њ–Ї» (–њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–Љ) –Ј–∞–Ї–ї—О—З–µ–љ –і–Њ–≥–Њ–≤–Њ—А –Ї—Г–њ–ї–Є-–њ—А–Њ–і–∞–ґ–Є –Њ—В 15.10.2013 N 167.

–Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –і–Њ–≥–Њ–≤–Њ—А–Њ–Љ «–Ф–∞—И–µ–љ—М–Ї–∞» –њ–Њ—Б—В–∞–≤–ї—П–µ—В «–Т–Њ—Б—В–Њ–Ї—Г» —В–∞–Ї—Г—О –њ—А–Њ–і—Г–Ї—Ж–Є—О:

–Я—А–Њ–і—Г–Ї—Ж–Є—П –Њ—В–≥—А—Г–ґ–µ–љ–∞ 18.10.2013 –≥. –Я—А–µ–і–њ—А–Є—П—В–Є–µ–Љ ¬Ђ–Ф–∞—И–µ–љ—М–Ї–∞¬ї –њ—А–µ–і—К—П–≤–ї–µ–љ —Б—З–µ—В-—Д–∞–Ї—В—Г—А–∞ –Є –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ –≤ –Ї–љ–Є–≥–µ –њ—А–Њ–і–∞–ґ. –Ю–±—А–∞–Ј–µ—Ж —Б—З–µ—В–∞ –љ–∞ –Њ–њ–ї–∞—В—Г –±–µ–Ј –Э–Ф–° –Є–ї–Є –і—А—Г–≥–Њ–є –≤–Є–і —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л –Љ–Њ–ґ–љ–Њ –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –≤ –Є–љ—В–µ—А–љ–µ—В–µ.

–Я—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—О —Б—В–Њ–Є—В –±—Л—В—М –≤–љ–Є–Љ–∞—В–µ–ї—М–љ—Л–Љ, –≤–µ–і—М –њ—А–Є –≤—Л—Б—В–∞–≤–ї–µ–љ–Є–Є —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л —Б—В–Њ–Є—В —Г—З–Є—В—Л–≤–∞—В—М –љ–µ–Ї–Њ—В–Њ—А—Л–µ –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є.

–Ф–Њ–≤–Њ–ї—М–љ–Њ —З–∞—Б—В–Њ –≤–Њ–Ј–љ–Є–Ї–∞—О—В –≤–Њ–њ—А–Њ—Б—Л –Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —Б—В–∞–≤–Ї–Є 0, –њ—А–Є –Ї–Њ—В–Њ—А–Њ–є –љ–µ –≤—Б–µ–≥–і–∞ —П—Б–љ–Њ, –Ї–∞–Ї –Њ—В–Њ–±—А–∞–Ј–Є—В—М –≤ –і–Њ–Ї—Г–Љ–µ–љ—В–µ –і–∞–љ–љ—Л–µ –Њ —Б–і–µ–ї–Ї–µ. – –∞–Ј–≤–µ–µ–Љ —Б–Њ–Љ–љ–µ–љ–Є—П –Є —А–∞—Б—Б—В–∞–≤–Є–Љ —В–Њ—З–Ї–Є.

–Э—О–∞–љ—Б—Л, –≤–Њ–Ј–љ–Є–Ї–∞—О—Й–Є–µ —Г –Ш–Я–Я—А–Є —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є–Є —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–Љ –і–Њ–ї–ґ–љ–∞ —Б—В–∞–≤–Є—В—М—Б—П –њ–Њ–і–њ–Є—Б—М –ї–Є—З–љ–Њ. –Ю–љ –љ–µ –Є–Љ–µ–µ—В –њ—А–∞–≤–∞ –Њ—Д–Њ—А–Љ–Є—В—М –і–Њ–≤–µ—А–µ–љ–љ–Њ—Б—В—М –Є –њ–Њ—А—Г—З–Є—В—М —В–∞–Ї—Г—О –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М –Ї–Њ–Љ—Г-–ї–Є–±–Њ.

–Ф–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ–Њ–і–Њ–±–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є –±—Л–ї–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–Љ, —Б–ї–µ–і—Г–µ—В –Њ—Д–Њ—А–Љ–Є—В—М –і–Њ–≤–µ—А–µ–љ–љ–Њ—Б—В–Є –љ–Њ—В–∞—А–Є–∞–ї—М–љ—Л–Љ –Ј–∞–≤–µ—А–µ–љ–Є–µ–Љ.

–Я–Ш –Є–Љ–µ–µ—В —А–Є—Б–Ї–Є, —З—В–Њ –Э–∞–ї–Њ–≥–Њ–≤–∞—П –Њ—В–Ї–∞–ґ–µ—В –≤ –≤—Л—З–µ—В–∞—Е, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –њ–Њ–і–њ–Є—Б—М –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—П –Љ–Њ–ґ–µ—В —А–∞—Б—Ж–µ–љ–Є–≤–∞—В—М—Б—П, –Ї–∞–Ї –Њ—В—Б—Г—В—Б—В–≤–Є–µ —А–µ–Ї–≤–Є–Ј–Є—В–Њ–≤, –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л—Е –Ї –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—О. –Т —В–∞–Ї–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –Њ—В—Б—В–Њ—П—В—М –≤—Л—З–µ—В—Л –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П–Љ –Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ –≤ —Б—Г–і–µ.

–Ю–±—А–∞—В–Є—В–µ –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ –љ—Г–Љ–µ—А–∞—Ж–Є—О. –Э–µ —Б–ї–µ–і—Г–µ—В —Б—В–∞–≤–Є—В—М —Е–∞–Њ—В–Є—З–љ—Л–є –љ–Њ–Љ–µ—А –Є–ї–Є –±—Г–Ї–≤–µ–љ–љ–Њ–µ –Њ–±–Њ–Ј–љ–∞—З–µ–љ–Є–µ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Н—В–Њ –њ–Њ–≤–ї–µ—З–µ—В –Ј–∞ —Б–Њ–±–Њ–є –Њ—В–Ї–∞–Ј –њ–Њ —В–Њ–є –ґ–µ –њ—А–Є—З–Є–љ–µ вАУ –љ–∞—А—Г—И–µ–љ–Є–µ –њ–Њ—А—П–і–Ї–∞ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П.

–Ю—Д–Њ—А–Љ–ї—П—П —Б—З–µ—В-—Д–∞–Ї—В—Г—А—Г, –Ш–Я –і–Њ–ї–ґ–µ–љ –≤ –њ—Г–љ–Ї—В–µ 2-–∞ —Г–Ї–∞–Ј–∞—В—М —Б–≤–Њ–є —Б—В–∞—В—Г—Б, –∞–і—А–µ—Б –њ—А–Є —Н—В–Њ–Љ вАУ –Љ–µ—Б—В–Њ –ґ–Є—В–µ–ї—М—Б—В–≤–∞, –њ–Њ –Ї–Њ—В–Њ—А–Њ–Љ—Г –Њ–љ —А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–ї—Б—П –≤ –љ–∞–ї–Њ–≥–Њ–≤—Л—Е —Б—В—А—Г–Ї—В—Г—А–∞—Е.

–Ъ–∞–Ї–Є–µ –Љ–Њ–≥—Г—В –±—Л—В—М –њ—А–Њ–≤–Њ–і–Ї–Є?–§–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ –њ—А–Њ–≤–Њ–і–Њ–Ї –Ј–∞–≤–Є—Б–Є—В –Њ—В –≤—Л–±—А–∞–љ–љ—Л—Е –Љ–µ—В–Њ–і–Њ–≤ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–є –њ—А–Є–±—Л–ї–Є (–≤—Л–±–µ—А–Є—В–µ –≤ –Љ–µ–љ—О ¬Ђ—Б–µ—А–≤–Є—Б¬ї, –Ј–∞—В–µ–Љ —Г—З–µ—В–љ—Г—О –њ–Њ–ї–Є—В–Є–Ї—Г, –Ј–∞–Ї–ї–∞–і–Ї—Г ¬Ђ–Њ–±—Й–Є–µ¬ї).

–§–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–µ –∞–≤–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ –Њ—В –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—П –Њ—В–Њ–±—А–∞–ґ–∞–µ—В—Б—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ-–≤—Л–њ–Є—Б–Ї–Њ–є, –ї–Є–±–Њ –Ї–∞—Б—Б–Њ–≤—Л–Љ –Њ—А–і–µ—А–Њ–Љ.

–Ъ–Њ—А—А–µ—Б–њ–Њ–љ–і–Є—А—Г—О—Й–Є–є —Б—З–µ—В вАУ 62.2, –ї–Є—И—М —В–∞–Ї –Љ–Њ–ґ–љ–Њ –≤—Л–њ–Є—Б—Л–≤–∞—В—М —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л –љ–∞ –∞–≤–∞–љ—Б—Л. –§–Њ—А–Љ–Є—А—Г–µ—В—Б—П —В–∞–Ї–∞—П –њ—А–Њ–≤–Њ–і–Ї–∞:

–Ф–∞–ї–µ–µ –Њ–љ –њ–Њ–њ–∞–і–µ—В –≤ –Ї–љ–Є–≥—Г –њ—А–Њ–і–∞–ґ.

–І—В–Њ–±—Л –≤—Л–њ–Є—Б–∞—В—М —Б—З–µ—В-—Д–∞–Ї—В—Г—А—Г, —Б–ї–µ–і—Г–µ—В –≤ –і–Њ–Ї—Г–Љ–µ–љ—В–µ –Њ –њ—А–Њ–і–∞–ґ–∞—Е –≤—Л–±—А–∞—В—М –Ї–љ–Њ–њ–Ї—Г ¬Ђ—Б—З–µ—В-—Д–∞–Ї—В—Г—А–∞¬ї. –°—Д–Њ—А–Љ–Є—А—Г–µ—В—Б—П –њ—А–Њ–≤–Њ–і–Ї–∞:

–°—З–µ—В-—Д–∞–Ї—В—Г—А–∞, –µ—Б–ї–Є –Э–Ф–° 0–Т—Л–њ–Є—Б—Л–≤–∞–µ—В—Б—П –ї–Є —Б—З–µ—В-—Д–∞–Ї—В—Г—А–∞, –µ—Б–ї–Є —Б—В–∞–≤–Ї–∞ 0%? вАУ –Я–ї–∞—В–µ–ї—М—Й–Є–Ї –љ–∞–ї–Њ–≥–∞ –Є–Љ–µ–µ—В —В–∞–Ї–Є–µ –ґ–µ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є –њ—А–Є –њ—А–Њ–і–∞–ґ–µ –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —З—В–Њ –Њ–±–ї–∞–≥–∞–µ—В—Б—П –њ–Њ –љ—Г–ї–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ, –Ї–∞–Ї –Є –њ—А–Є —Б–Њ–≤–µ—А—И–µ–љ–Є–Є –і—А—Г–≥–Є—Е –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –≤—Л–њ–Є—Б–∞—В—М –і–Њ–Ї—Г–Љ–µ–љ—В –Њ–љ –і–Њ–ї–ґ–µ–љ –≤ –Њ–±—Й–µ–Љ –њ–Њ—А—П–і–Ї–µ.

–Ъ–∞–Ї —Б–і–∞—В—М –Э–Ф–° –≤ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–Љ –≤–Є–і–µ —Б—А–Њ—З–љ–Њ, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Ъ–∞–Ї –Є–Ј–±–µ–ґ–∞—В—М –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –Э–Ф–° –њ—А–Є –њ–µ—А–µ—Е–Њ–і–µ –љ–∞ –£–°–Э, —Б–Љ–Њ—В—А–Є—В–µ –Ј–і–µ—Б—М .

–Я—А–Є —Н–Ї—Б–њ–Њ—А—В–µ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –≤ –С–µ–ї–∞—А—Г—Б—М –њ–ї–∞—В–µ–ї—М—Й–Є–Ї –≤—Л–њ–Є—Б—Л–≤–∞–µ—В —Б—З–µ—В-—Д–∞–Ї—В—Г—А—Г –њ–Њ –Њ—В–≥—А—Г–ґ–µ–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –Њ—В–Њ–±—А–∞–Ј–Є–≤ —Б—В–∞–≤–Ї—Г 0 –≤ –±–ї–∞–љ–Ї–µ. –Я—Г–љ–Ї—В 8-–є –±—Г–і–µ—В —Г–Ї–∞–Ј—Л–≤–∞—В—М вАУ 0 (—Б—Г–Љ–Љ–∞ –љ–∞–ї–Њ–≥–∞), –њ—Г–љ–Ї—В 9-–є –±—Г–і–µ—В –Є–Љ–µ—В—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О, –∞–љ–∞–ї–Њ–≥–Є—З–љ—Г—О 5-–Љ—Г.

–Ю—Д–Њ—А–Љ–ї—П–µ—В—Б—П —В–Њ–ї—М–Ї–Њ –Њ–і–Є–љ —Н–Ї–Ј–µ–Љ–њ–ї—П—А, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П–Љ –Њ–љ –љ–µ –љ—Г–ґ–µ–љ. –Т—Л—Б—В–∞–≤–Є—В—М –µ–≥–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –љ–µ –њ–Њ–Ј–і–љ–µ–µ 5 –і–љ–µ–є —Б –Љ–Њ–Љ–µ–љ—В–∞ –Њ—В–≥—А—Г–Ј–Ї–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є.

–Я—Г–љ–Ї—В 3 —Б—В.168 –Э–Ъ – –§ –њ—А–µ–і–њ–Є—Б—Л–≤–∞–µ—В –≤—Л—Б—В–∞–≤–Є—В—М —Б—З–µ—В-—Д–∞–Ї—В—Г—А—Г –љ–µ –њ–Њ–Ј–і–љ–µ–µ –њ—П—В–Є –і–љ–µ–є, —Б—З–Є—В–∞—П —Б–Њ –і–љ—П –Њ—В–≥—А—Г–Ј–Ї–Є —В–Њ–≤–∞—А–∞. –Т —Б–ї—Г—З–∞–µ —Н–Ї—Б–њ–Њ—А—В–∞ — —Н—В–Њ –і–∞—В–∞ —В–∞–Љ–Њ–ґ–µ–љ–љ–Њ–є –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є.

–Т —В–Њ–Љ —Б–ї—Г—З–∞–µ, –Ї–Њ–≥–і–∞ –і–Њ–Ї—Г–Љ–µ–љ—В—Л, –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–Є–µ –њ—А–∞–≤–Њ –љ–∞ 0%, –љ–µ –±—Л–ї–Є —Б–Њ–±—А–∞–љ—Л –≤ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–є –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ —Б—А–Њ–Ї, —В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –±—Г–і–µ—В –Є—Б–њ—А–∞–≤–ї—П—В—М —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л, —Г–Ї–∞–Ј—Л–≤–∞—П –њ—А–Є —Н—В–Њ–Љ —Б—В–∞–≤–Ї–Є 10 –Є–ї–Є 18%, –Є –Њ—В–Њ–±—А–∞–Ј–Є–≤ –Є—Б–њ—А–∞–≤–ї–µ–љ–љ—Л–µ —Б—Г–Љ–Љ—Л –≤ –±–ї–∞–љ–Ї–µ.

–Ъ–Њ–≥–і–∞ –і–Њ–Ї—Г–Љ–µ–љ—В—Л –≤—Л —Б–Њ–±–µ—А–µ—В–µ, –≤–∞–Љ –љ–µ –Њ–±–Њ–є—В–Є —Б—В–Њ—А–Њ–љ–Њ–є –µ—Й–µ –Њ–і–љ–Њ–≥–Њ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П —Б—З–µ—В–∞-—Д–∞–Ї—В—Г—А—Л, –≤–Њ–Ј–Њ–±–љ–Њ–≤–Є–≤ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є—Е –њ—Г–љ–Ї—В–∞—Е —Б—Г–Љ–Љ—Л –њ–Њ —Б—В–∞–≤–Ї–µ 0.

–Т–Є–і–µ–Њ: —Б—З–µ—В-—Д–∞–Ї—В—Г—А–∞ — –Ї—В–Њ –Є –≤ –Ї–∞–Ї–Є—Е —Б–ї—Г—З–∞—П—Е –≤—Л—Б—В–∞–≤–ї—П–µ—В

–°—З–µ—В-—Д–∞–Ї—В—Г—А–∞ вАУ –і–Њ–Ї—Г–Љ–µ–љ—В, –Ї–Њ—В–Њ—А—Л–є –Ј–љ–∞–Ї–Њ–Љ –Ї–∞–ґ–і–Њ–Љ—Г —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—О –Є –±—Г—Е–≥–∞–ї—В–µ—А—Г. –Ш –Њ—В —В–Њ–≥–Њ, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –Њ–љ–Є –±—Г–і—Г—В –Ї–Њ–Љ–њ–µ—В–µ–љ—В–љ—Л –≤ —Н—В–Њ–Љ –≤–Њ–њ—А–Њ—Б–µ, –Ј–∞–≤–Є—Б–Є—В, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ —Г–њ—А–Њ—Б—В–Є—В—Б—П —Г—З–µ—В.