Рейтинг: 4.3/5.0 (1824 проголосовавших)

Рейтинг: 4.3/5.0 (1824 проголосовавших)Категория: Инструкции

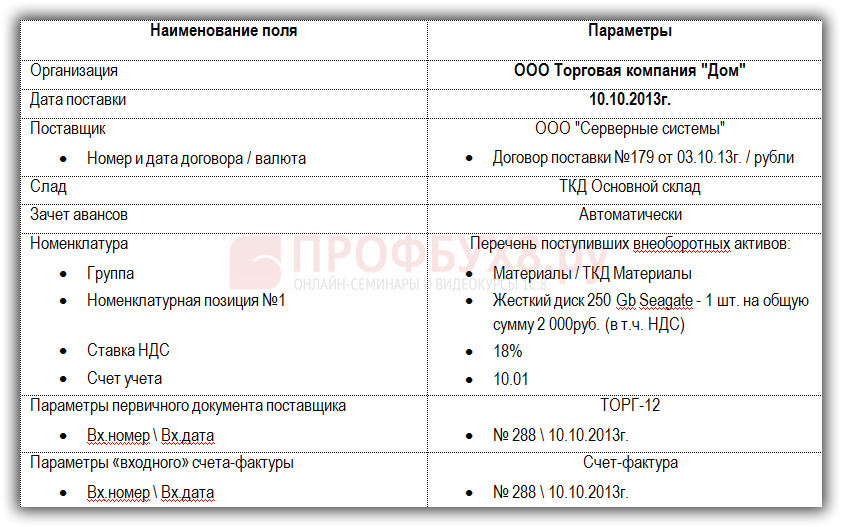

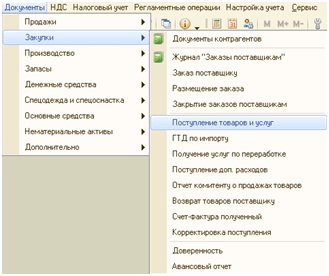

1. В случае приобретения ОС сначала вводится документ «Поступление товаров и услуг » из меню «Основная деятельность – покупка ». Вид поступления выбирается Оборудование (ОС).

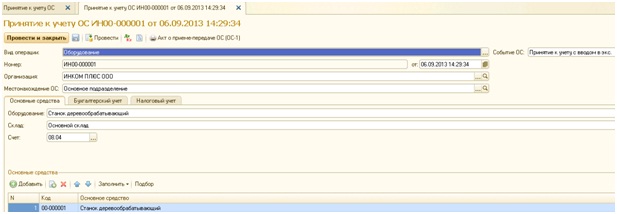

Затем из меню «ОС и НМА – Принятие к учету ОС » принимается к учету основное средство. Выбирается соответствующий вид поступления, например, «Оборудование ».

В поле «Номенклатура » выбирается объект, приобретенный в Поступлении товаров и услуг; а в табличной части «Основное средство » – само ОС, которое будет числиться на счете "Основные средства". Для этого создается новое ОС.

Заполняются необходимые данные на вкладке Общие сведения .

В поле Способы отражения расходов по амортизации указывается счет, на который списываются расходы по амортизации.

Далее заполняются данные на вкладке Бухгалтерский учет .

2. В случае принятия ОС в качестве вклада в Уставный Капитал (УК) в документе "Принятие к учету ОС " выбирается вид поступления "Прочее поступление ".

Указывается счет кредита (например, "Паи и вклады").

В табличной части «основное средство » выбирается само ОС, которое будет числиться на счете "Основные средства". Для этого создается новое ОС (см. Пункт 1 выше).

Для оформления операции по продаже основного средства в программном продукте 1С 8.3 Бухгалтерия предприятия 3.0 предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

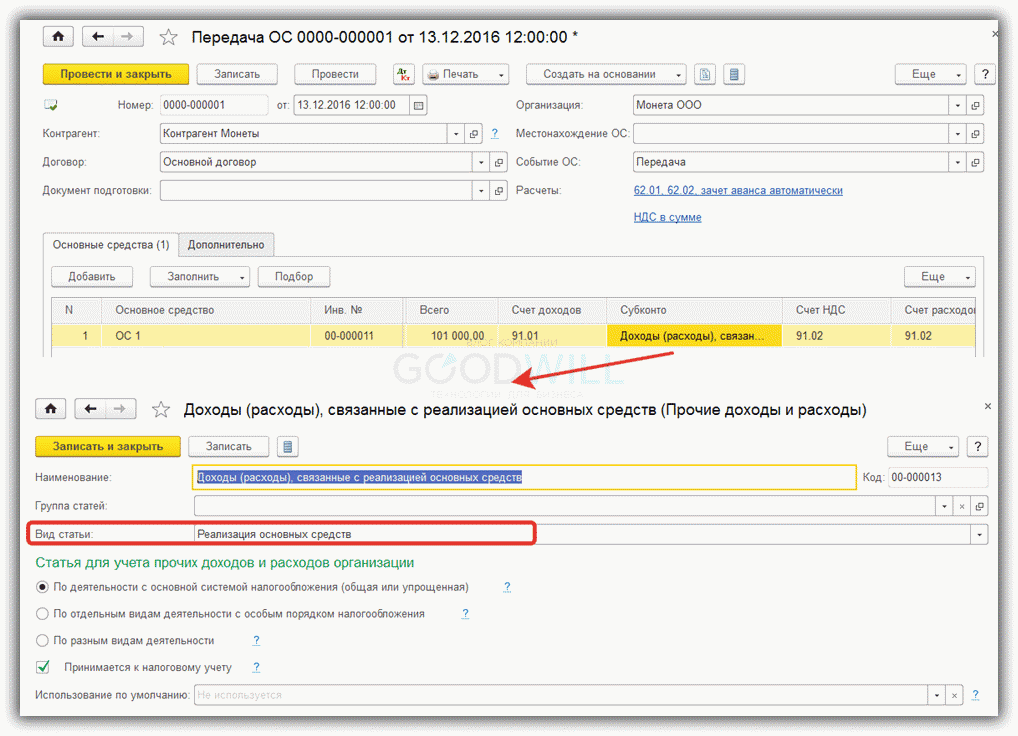

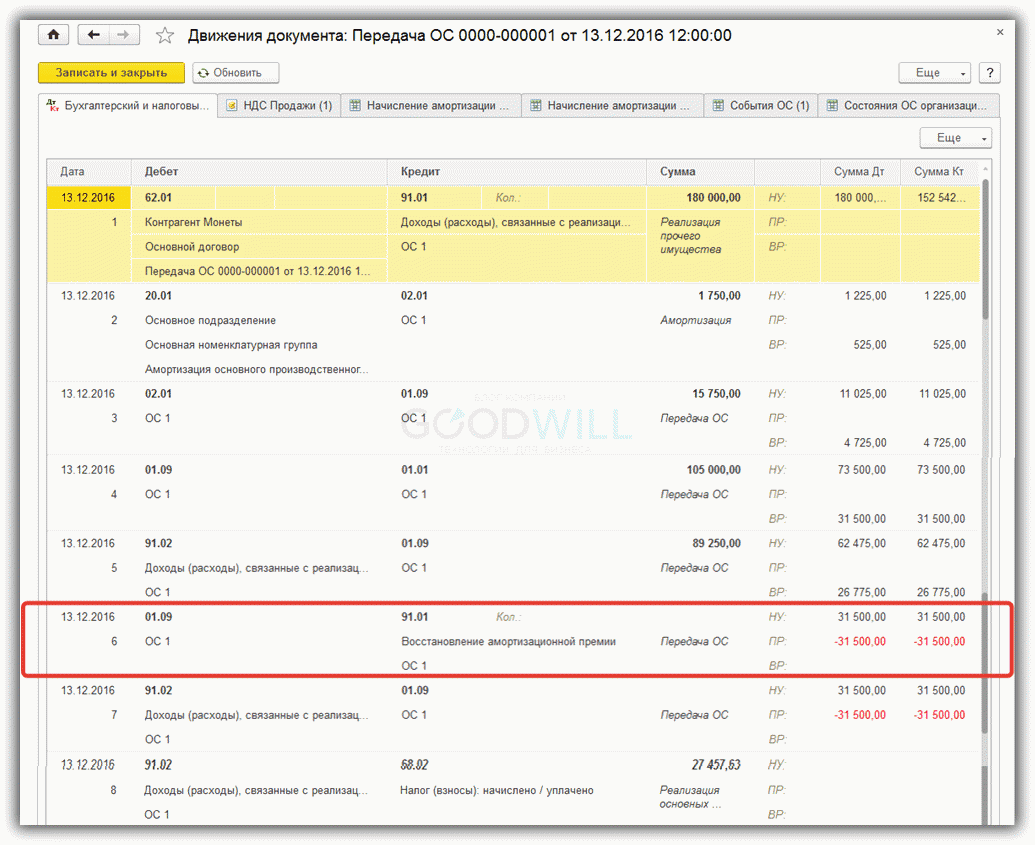

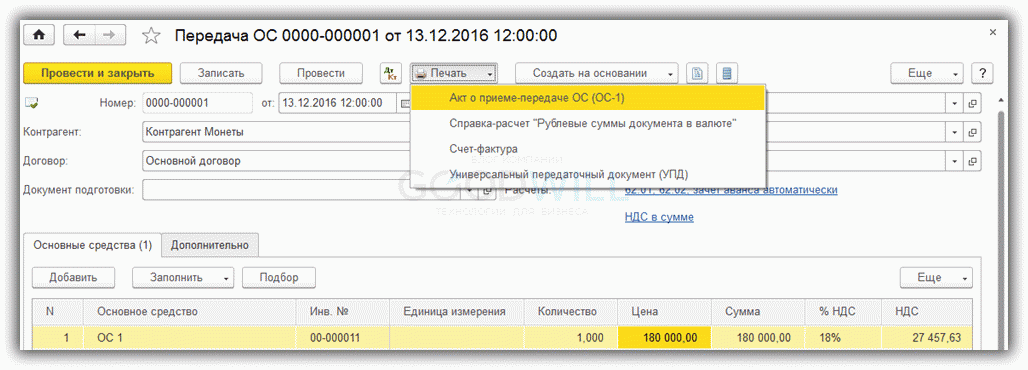

В данном случае применяется документ Передача ОС (Меню ОС и НМА – Выбытие основных средств – Передача ОС ).

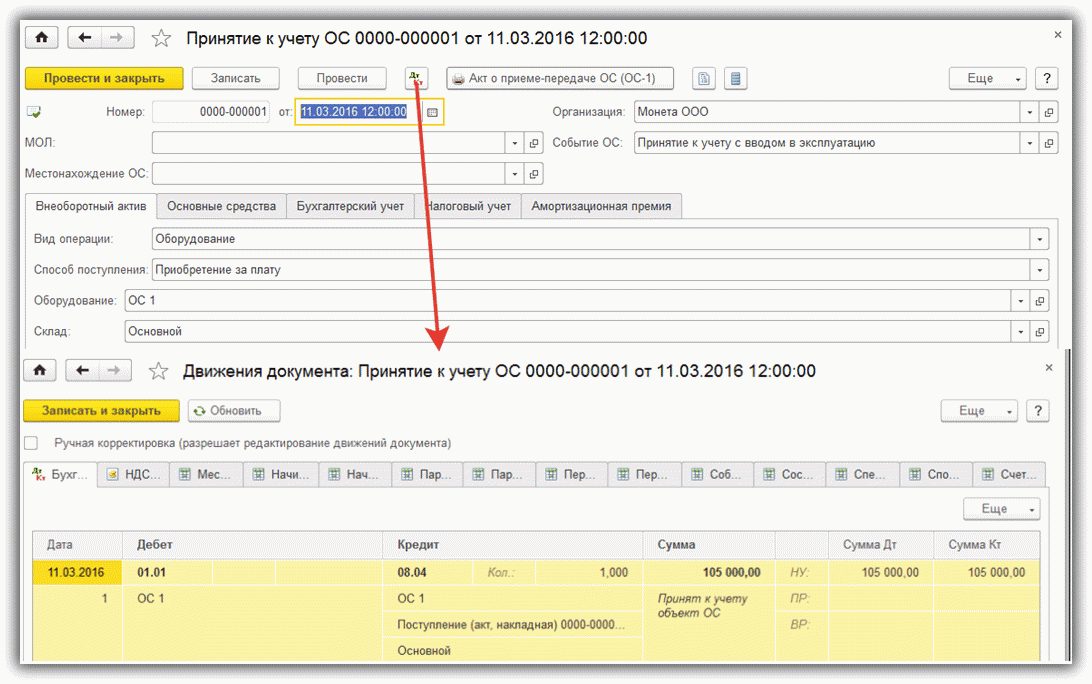

11.03.2016 – Организацией было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев:

13.12.2016 – В связи с возникшей необходимостью основное средство ОС 1 было продано по стоимости 101 000,00 рублей:

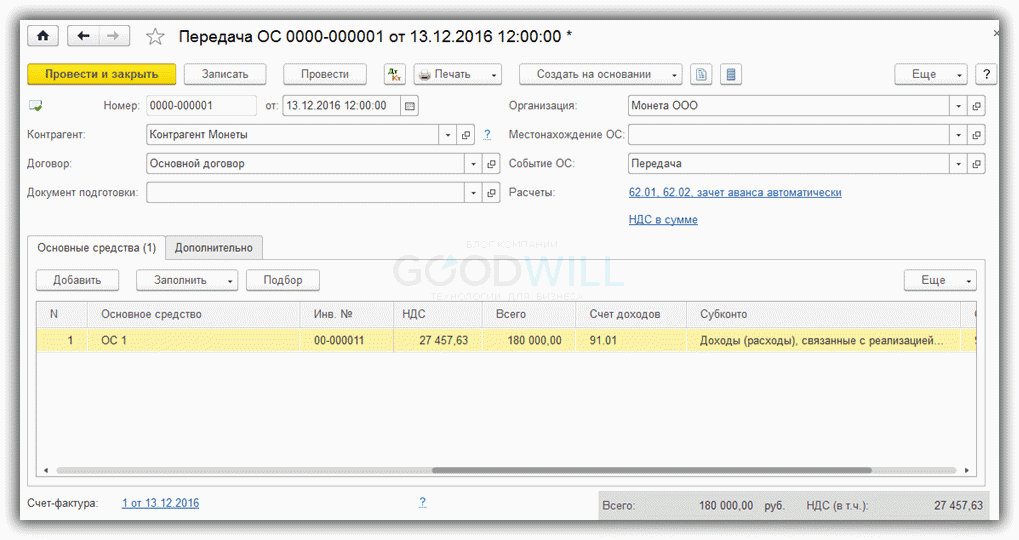

Создадим документ Передача ОС :

В шапке документа Передача ОС в 1С 8.3 заполним все необходимые реквизиты:

На закладке Основные средства открывшегося документа добавим строку, в которой в качестве основного средства укажем объект ОС 1, инвентарный номер объекта при этом заполнится автоматически:

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

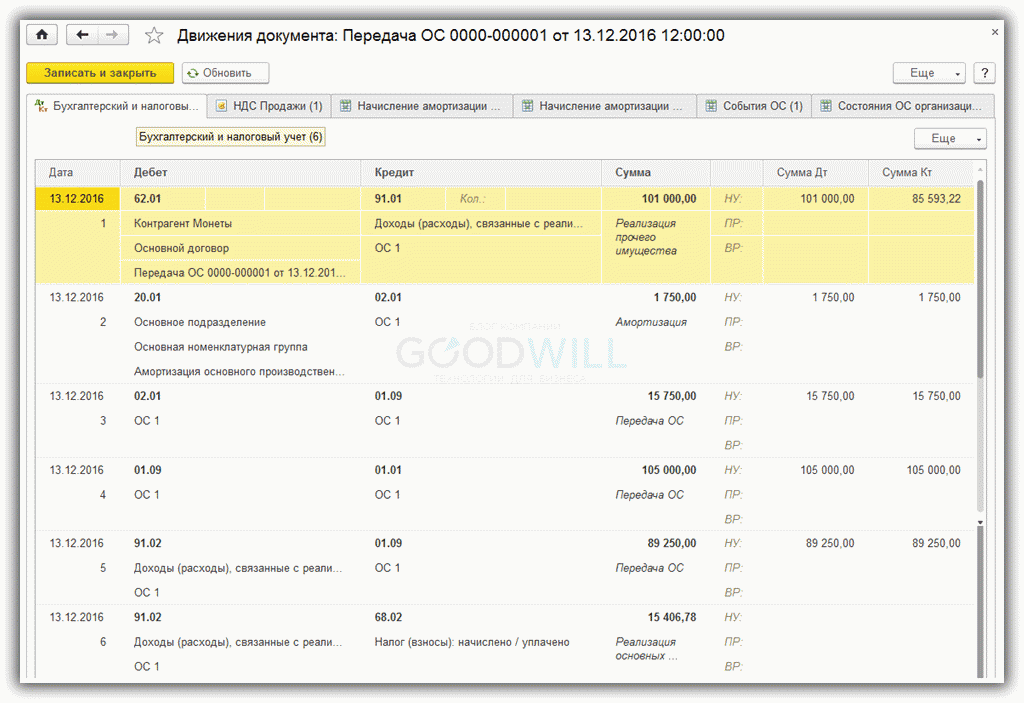

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30-и процентов от первоначальной стоимости ОС 1:

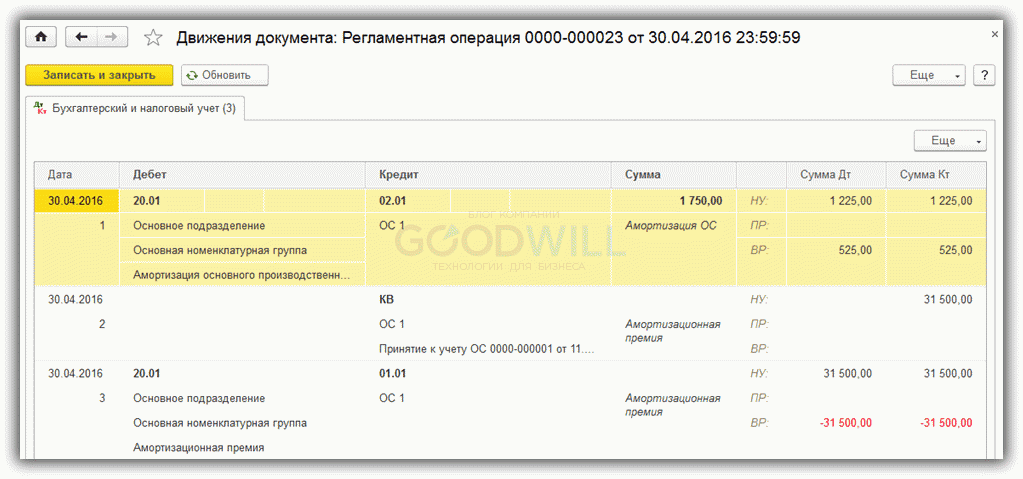

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС ). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии. как указано на рисунке выше.

При проведении документом будут сформированы следующие проводки:

На основании документа Передача ОС возможно распечатать форму ОС-1, счет-фактуру к документу и универсальный передаточный документ:

В конце раздела стоит отметить, что отслеживать своевременность восстановления амортизационной премии – это обязанность пользователя. В программе данный вопрос не автоматизирован.

Непосредственно размер восстанавливаемой амортизационной премии определяется кредитовым оборотом на счете КВ с момента ввода в эксплуатацию основного средства.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:Добрый день!

в конфигурации Управление производственным предприятием, редакция 1.3 (1.3.3.1)

пытаюсь принять к учету ОС.

1. оприходовал покупку на сч 8,04

2. завел в справочник ОС соответствующую единицу.

Создаю документ принятия у учету, на основании его возникает проводка как положено 1.1-8.04 но с пустым полем стоимости.

Соответственно, ОС получается без стоимости. Как ни бъюсь ничего не получается

кнопки заполнить в документе принятия к учету нет? данные для амортизации еще надо занести

в том то и дело что нет такой кнопки.

насколько я понимаю, при проведении "принятия к учету" первоначальная стоимость должна автоматически подставиться из документа "поступление оборудования", т.к. в справочнике ОС стоимость не редактируется, а в "принятии к учету" даже не фигурирует. Больше неоткуда.

там только на первой вкладке ("основные средства") в поле "оборудование" можно выбрать этот станок как объект номенклатуры (т.е. то что было во входящей накладной)

в конфигурации программы "бухгалтерия" эта операция аналогичным документом правильно проводится, а вот в УПП не получается.

Вроде все по справочной литературе делаю, там правда не очень подробно процесс описан.

пока решил вопрос так:

ввел все данные документом "Ввод начальных остатков по ОС" - вроде работает, амортизация начисляется.

смущает только тот факт что, как я думал "Ввод начальных остатков по ОС" предназначен для занесения данных на дату начала учета в программе, а не для ОС поступивших уже в процессе.

неужели тут никто УПП не использует? или просто нет маньяков которые решили его самостоятельно осваивать?

-------edit

мда, но тогда оно с 8 счета не списывается. печально

Последний раз редактировалось Kolik; 21.05.2010 в 09:04.

вы явно что-то упускаете, проверьте, все ли "галки" учетов на месте?; на закладке Основные средства Оборудование (из прихода) "подвязываете" к ОС (с его инв. номером), указываете с какого счета списывается стоимость - БУ 08.04, НУ 08.04, переходите на закладку Общие сведения, где указываете способо отражения амортизации, далее переходите к "учетам": там заполняете все касающееся способов начисления амортизации и счетов учета.

и еще время Принятия к учету должно быть больше времени Поступления, иначе "ругнется" о несписании

Человек страшится только того, чего не знает; знанием побеждается всякий страх. Виссарион Григорьевич Белинский

Не формируется стоимость ОС при принятии к учетуВ УПП для Украины, столкнулся с такой же ситуацией.

Обратите внимание на настройки для организации в регистре сведений "Учетная политика (бухгалтерский и налоговый учет)". На закладке "Запасы" точечный переключатель "порядок формирования учетных цен" должен быть установлен в "По прямым затратам" или "По плановым ценам", в зависимости от учетной политики. Попробуйте поиграться с флажком "Учитывалось как запас НУ" в документе Принятие к учету ОС.

Последний раз редактировалось BRAVO85; 24.02.2011 в 10:42.

Как принять к учету основное средство в 1С:Бухгалтерии 8 ?

Во время работы в программах 1С у пользователей очень много вопросов вызывает принятие основных средств к учету. Действительно, очень важно всё правильно сделать на начальном этапе, чтобы в последствии не было проблем с начислением амортизации.

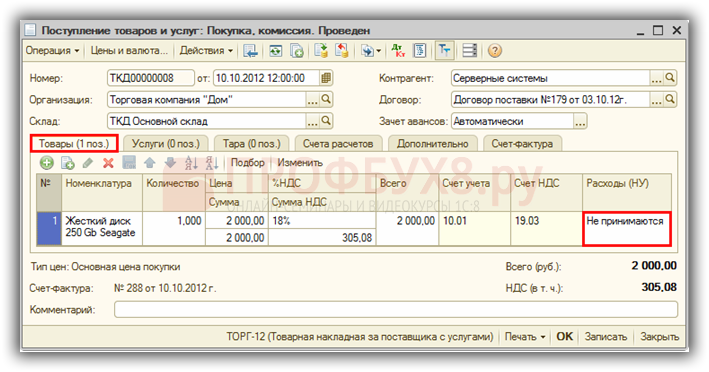

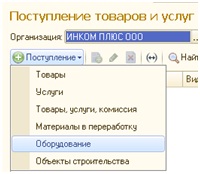

Первым делом нужно оприходовать основное средство на счет 08.04. Для этого создаем документ «Поступление товаров и услуг» с видом операции «Оборудование».

Заполняем поля «Контрагент» и «Договор», указав там данные продавца нашего основного средства, затем выбираем склад, на который оформляем поступление. В табличную часть добавляем новую строку, в поле номенклатура указываем название основного средства (добавляем новый элемент в справочник «Номенклатура» в папку «Оборудование…»), заполняем информацию о цене и НДС, счет учета — 08.04.

Проводим документ, затем нажимаем на ссылку «Ввести счет-фактуру» или переходим на закладку «Счет-фактура» и указываем реквизиты входящего документа.

Теперь нужно принять основное средство к учету. Для этого переходим на вкладку ОС и открываем справочник основных средств. Добавляем новый элемент в справочник и заполняем данные на закладке «Основной учет». Сохраняем введенную информацию кнопкой «Записать», переходим на закладку «Бухгалтерский учет» и нажимаем ссылку «Ввести документ принятия к учету». В открывшемся окне выбираем вид операции «Оборудование» и заполняем созданный документ.

В поле «Оборудование» указываем элемент из справочника «Номенклатура», который мы добавили, когда формировали документ поступления от поставщика. Заполняем поля склад и счет — 08.04.

На закладке «Бухгалтерский учет» главное — не забыть поставить галочку «начислять амортизацию». Поле «График амортизации по году» можно не заполнять.

В поле «Способ отражения расходов по амортизации» добавляется информация о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

Если ваша организация на ОСН, то заполнить нужно будет еще и закладку «Налоговый учет».

Теперь можно проводить документ. Если при проведении возникают ошибки, то первым делом стоит проверить, совпадает ли склад в документах поступления и принятия к учета. А также время и дату документов — поступление должно быть хотя бы на пару секунд раньше.

Перед Вами поставили новую задачу – ведения учета ОС (основных средств) в 1с 8.2 УПП (Управления промышленным предприятием). С чего начать? В этой вводной статье постараюсь структурировать последовательность ознакомления с новой для Вас информацией по ведению учета ОС.

1.Сначала нужно изучить национальные и международные стандарты (которые все чаще используются, особенно международными компаниями) ведения учета ОС, налоговое законодательство относительно учета ОС.

2.Вторым этапом будет изучения учетной политики компании, без знания которой правильное ведения учета будет невозможным.

3.Третьим этапом будет изучения возможностей учета ОС с помощью программного обеспечения, программы 1с 7.7 Бухгалтерия или же 1с 8.2 УПП (Управление промышленным предприятием).

Если же Вам предстоит только переход с одной системи на другую с дополнительным использованием стандартов МСФО (Международных стандартов финансовой отчетности), необходимо будет обратить внимание на особенности учета ОС в новой системе и правильно перенести данные по ОС, дополнив их новой информацией.

На сегодняшний день, большинство промышленных предприятий отдают предпочтение ведению учета своей деятельности в программе 1С 8 УПП. Поскольку, данная программа дает значительно больше возможностей по аналитике и учету информации по сравнению с 1с 7.7 Бухгалтерия, к тому же разделяет учет в разрезе: управленческий, бухгалтерский, налоговый, что дает дополнительные аналитические возможности.

В 1с 8 УПП отражаются все операции связанные с учетом ОС и необоротных активов, это: приобретение, отображение состояния ОС (принятие к учету, ввод в эксплуатацию, модернизация), ввод начальных остатков, амортизация, комплектация, списание, реализация, инвентаризация ОС и другие (Рис.1)

1с 8 УПП использует для ведения учета ОС по международным стандартам отдельные документы, что дает возможность реализовать задачи предстоящие этому виду учета.

Документы – МСФО – Поступления основных средств ( международный ) и прочие. См. рис.2

Учет и анализ ОС осуществляются только для ОС принятых к учету. Управление ОС подразумевает:

-ведение нормативно-справочной информации об ОС;

-регистрация изменений информации об ОС (изменения состояния, перемещение, продажа);

-учет стоимости ОС и ее изменения (посредством начисления амортизации, модернизации, переоценки).

-получения аналитической информации по ОС в форме отчетов для печати (инвентарные карточки, инвентарная книга, ведомость по амортизации);

- формирование отчетов по заданным параметрам, для анализа информации об ОС (например: анализ ОС по состоянию, стоимости или местонахождению).

В данном цикле статьей ми будем обращать больше внимания на особенности ведения учета в программе 1с 8 УПП, начиная от создания справочника ОС заканчивая выбытием ОС, с подробными описаниями, и дополнениями по сравнению с учетом ОС в 1с Бухгалтерия для Украини.

Принятие к учету ОС

Для принятия к учету в качестве основного средства оборудования или объекта строительства предназначен документ "Принятие к учету ОС" (меню "ОС и НМА"). Под операцией принятия к учету основного средства подразумевается операция формирования стоимости основного средства и постановка его на учет. Одним документом может быть оформлено принятие к учету нескольких однотипных объектов основных средств, для которых будут общими номенклатурное наименование, счет учета и склад до момента принятия к учету) и счета учета, срок полезного использования, способ погашения стоимости.

1. При принятии к учету оборудования, не требующего монтажа, в меню под кнопкой "Операция" на командной панели нужно указать вид объекта "оборудование" (по умолчанию).

В полях шапки указывают:

- номенклатурное наименование объекта (из справочника "Номенклатура"), который будет перенесен со счета учета номенклатуры на счет учета основных средств;

- счет бухгалтерского учета номенклатурной позиции;

- склад, на котором в момент создания документа находится номенклатура.

Табличную часть документа заполняется с одновременным созданием новых элементов в справочнике ОС.

В форме элемента справочника пользователь заполняет на закладке "Основные сведения" поля с общими сведениями – наименование, данные изготовителя, единица измерения.

Сведения для налогового учета и поля на закладке "Бухгалтерский учет" заполняются при проведении документов-регистраторов, пользователь эти данные не редактирует.

Табличную часть документа "Принятие к учету ОС" можно заполнить основными средствами с одинаковым сокращенным наименованием – необходимо подобрать в табличную часть хотя бы одну позицию, установить курсор на строке с нужным названием и по кнопке "Заполнить" в табличную часть будут выведены все имеющиеся в справочнике одноименные элементы. Кнопка "Подбор" служит для построчного подбора элементов из справочника ОС. Стоимость оборудования определяется при его списании со счета учета. Если на счете учета номенклатуры ведется партионный учет, то стоимость каждого основного средства будет равна стоимости одной единицы списываемой партии ТМЦ согласно принятому на предприятии методу списания ТМЦ (ФИФО, по-среднему).

2. При принятии к учету основного средства, стоимость которого формируется из затрат, отнесенных на объект строительства, необходимо выбрать вид операции "объект строительства", в поле "Объект" выбрать значение из справочника "Объекты строительства".

Если на счете, который был использован для учета затрат на создание объекта ОС, в плане счетов установлено предопределенное субконто "Объекты строительства, модернизации ОС", общую сумму затрат программа рассчитает автоматически.

Это, конечно же, увлекательный и познавательный пост был выше, но..пост был про "Списание ОС".

Как я понял, это все потому что не были закрыты те периоды, когда оборудование было принято к учету, не рассчитана себестоимость. Установлено "РАУЗ". А я пробовал это сделать в демо-базе, чтобы просто просмотреть механизм, поэтому и вводил прошедшие периоды.

да пост драга явно по теме)))

У меня РАУЗ все заполняется автоматом

1.) заполняешь список ОС подлежащих списанию

2.) Нажимаешь кнопку в табличной части "Заполнить" - "Для списка ОС"

Рассмотрим некоторые из них более подробно.

1. Поступление товаров и услуг

Прежде чем принять ОС к учету нужно приобрести внеоборотный актив.

К документам по учету ОС можно обратиться при помощи меню Панель разделов/Основные средства и НМА. 1С:Бухгалтерия 8.3 позволяет приобрести внеоборотный актив как товар, услугу, материал в переработку, оборудование, объект строительства (меню Панель разделов/Основные средства и НМА/Панель навигации /Поступление основных средств/ Поступление оборудования ).

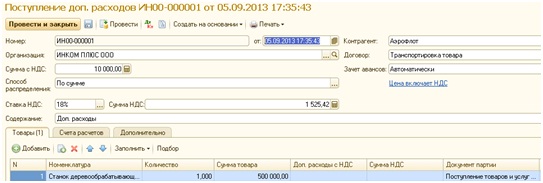

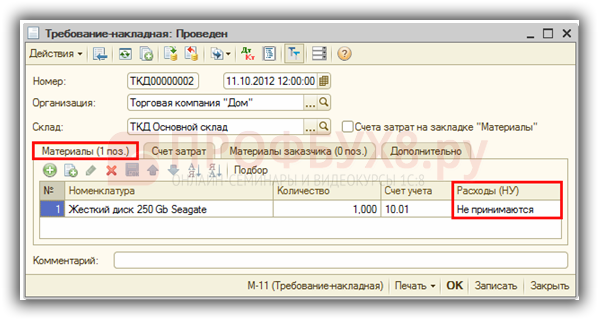

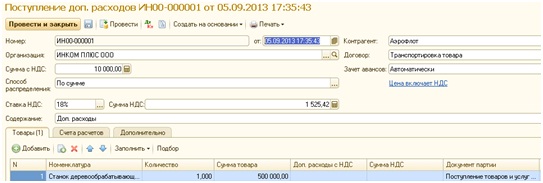

Документ «Поступление товаров и услуг» можно быть использован как основание для ввода ряда других документов, таких, как «Поступление доп. расходов», «Расходный кассовый ордер», «Требование-накладная», «Отражение НДС к вычету» и др.

Заполненная форма документа «Поступление товаров и услуг с доп. расходами, не требующие монтажа» выглядим следующим образом.

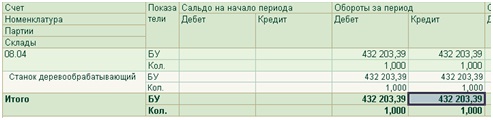

Откроем отчет «Оборотно-сальдовая ведомость по счету» (Панель разделов/Основные средства и НМА ). На счете 08.04 «Станок деревообрабатывающий» собралась сумма стоимости станка без НДС + стоимость доп. услуг без НДС.

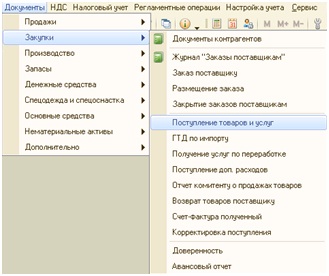

В 1С:УПП принятие ОС к учету выполняется аналогичным образом. Документы «Поступление товаров и услуг» находятся в меню Документы / Закупки .

В форме обязательными полями для заполнения являются номенклатура, количество товара, ставка НДС, контрагент, склад, договор на оказание услуг.

В 1С:УПП, как и в 1С:Бухгалтерии 8.3, на основании документа можно создать ряд других.

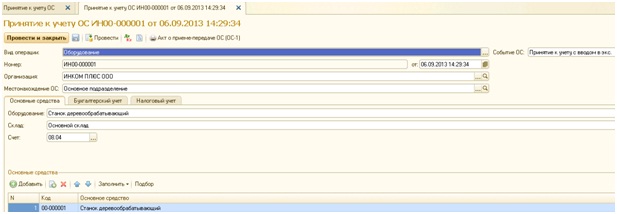

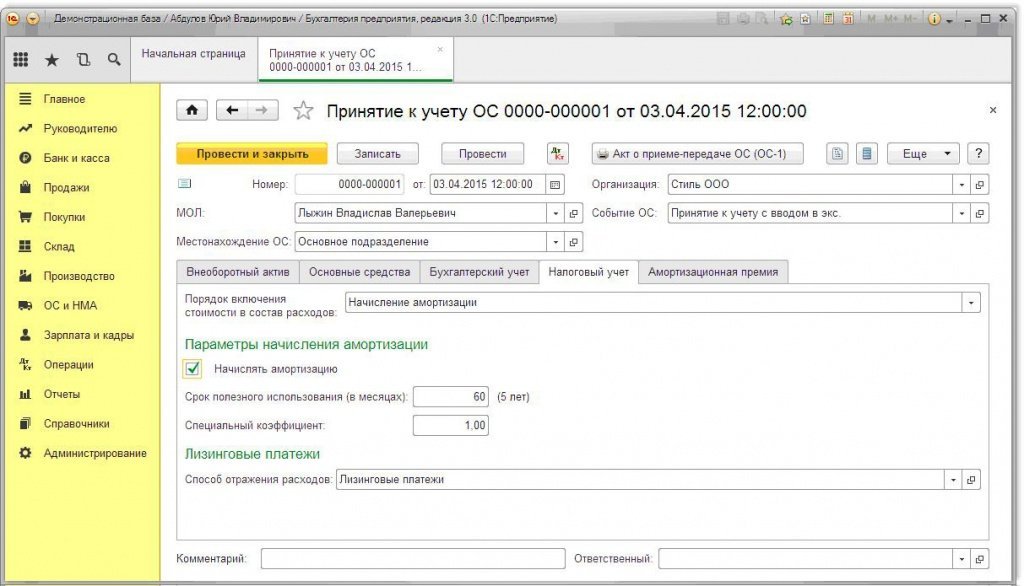

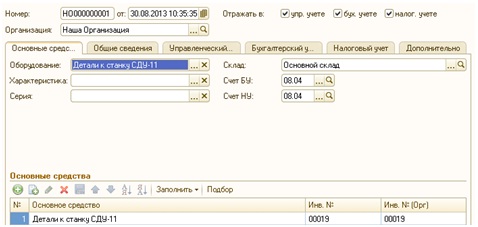

2. Принятие к учету ОС

Объекты, поступившие в организацию, могут быть приняты к учету в разделе Основные средства и НМА/Панель навигации/Поступление основных средств/Принятие к учету. Принятие к учету ОС означает то, что формирование стоимости основного средства окончено.

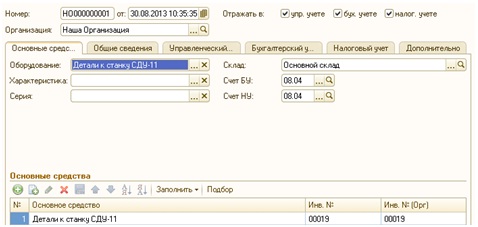

Для этого необходимо заполнить обязательные поля, а именно, Оборудование, Склад и само основное средство. Для корректного проведения документа необходимо заполнить все закладки («Основные средства», «Бухгалтерский учет», «Налоговый учет»). Заполненная форма документа выглядит следующим образом.

Документы принятия ОС к учету в 1С:УПП находятся в разделе Документы/Основные средства/Принятие к учету ОС. На форме, помимо стандартных данных (Склад, Оборудование, Основное средство), необходимо заполнить вкладки Общие сведения, Управленческий, Бухгалтерский и Налоговый учет, а также вкладку Дополнительно.

3. Перемещение, модернизация ОС

Сравним еще несколько возможностей Бухгалтерии 8.3 и 1С:УПП.

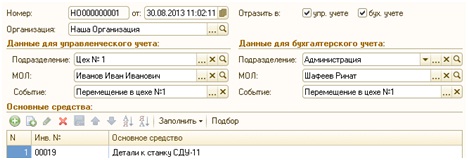

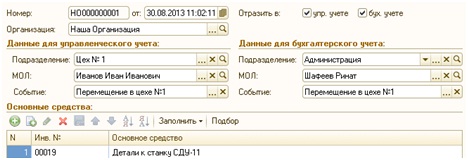

Для того чтобы переместить ОС нужно зайти в раздел Основные средства и НМА/Панель навигации/Учет основных средств. Под перемещением ОС понимают внутреннее перемещение, ввод в эксплуатацию, ремонт и др. В открывшейся форме необходимо заполнить поля Основные средства, Организация и Событие ОС, а также информацию о сдатчике и получателе (МОЛ, Местонахождение ОС).

В 1С:УПП также предусмотрена возможность перемещения основного средства. Заполненная форма «Перемещение ОС» выглядит следующим образом.

Другая важная возможность бухгалтерского учета в 1С – модернизация основного средства. В Бухгалтерии 8.3 «Модернизация ОС» расположена в разделе ОС и НМА/ Панель навигации/Учет основных средств.

Помимо Основного средства и Объекта строительства данный документ требует сведения о новом сроке использования, стоимости работ, стоимости ОС по бухгалтерскому и налоговому учету. Удобство использования данной формы состоит в том, что по выбранному объекту строительства программа может автоматически заполнить табличную область.

В 1С:УПП модернизация основного средства выполняется аналогичным способом.

Как в «1С:Бухгалтерии 8» редакции 3.0 принять к учету основное средство стоимостью до 100 тысяч рублей?

Обращаем ваше внимание, что начиная с релиза 3.0.43.173 при принятии к учету ОС стоимостью до 100 тыс. руб. формируются временные разницы в соответствии с требованиями ПБУ 18/02. Для корректного ведения учета в программе «1С:Бухгалтерия 8» редакции 3.0 рекомендуется с начала 2016 года перепровести документы вида «Принятие к учету ОС» и выполнить обработку «Закрытие месяца». Подробнее см. здесь .

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.116.

С 1 января 2016 года для целей учета по налогу на прибыль к амортизируемому имуществу, к основным средствам относятся (при соблюдении иных предусмотренных гл. 25 НК РФ условий) объекты, первоначальная стоимость которых превышает 100 000 рублей.

Указанные изменения внесены в пункт 1 статьи 256 и в пункт 1 статьи 257 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ и применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 01.01.2016. Таким образом:

Что касается бухгалтерского учета, то Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н, не менялись. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, предусмотренные в пункте 4 ПБУ 6/01. При этом:

В программе порядок учета ОС стоимостью до 100 000 рублей отличается только выбором порядка включения стоимости в состав расходов для целей налогового учета.

В документе Принятие к учету ОС закладка Налоговый учет заполняется пользователем следующим образом:

После проведения документа Принятие к учету ОС сформируются следующие бухгалтерские проводки:

Дебет 01.01 Кредит 08.04 - на стоимость объекта ОС.

Для целей налогового учета по налогу на прибыль вводятся записи в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 01.01 и Сумма НУ Кт 08.04 – на стоимость актива;

Сумма НУ Дт 20 (25, 26, 44) и Сумма НУ Кт 01.01 – на сумму расходов на приобретение актива.

Если организация применяет Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, то в учете будут отражены постоянные разницы между данными бухгалтерского и налогового учетов:

Сумма ПР Дт 20 (25, 26, 44) и Сумма ПР Кт 01.01 – на сумму расходов на приобретение актива. В месяце принятия к учету основного средства стоимостью до 100 000 рублей после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль будет признано постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

Со следующего месяца после принятия к учету это основное средство начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация и износ основных средств формируются бухгалтерские проводки:

Дебет 20 (25, 26, 44) Кредит 02.01 - на сумму амортизации.

Если организация применяет ПБУ 18/02, то в учете будут отражены постоянные разницы между данными бухгалтерского и налогового учетов:

Сумма ПР Дт 20 (25, 26, 44) и Сумма ПР Кт 02.01 – на сумму амортизации, а после выполнения регламентной операции Расчет налога на прибыль ежемесячно будет признаваться ПНО.

Напоминаем, что положения статьи 257 НК РФ (в ред. Федерального закона 08.06.2015 № 150-ФЗ) применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 1 января 2016 года. Уже принятые к учету ОС в налоговом учете единовременно списать нельзя.