Рейтинг: 4.3/5.0 (1846 проголосовавших)

Рейтинг: 4.3/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

Перечень долгосрочных финансовых вложений с указанием:

наименований долгосрочных финансовых вложений; их стоимости по активу баланса. Перечень нематериальных активов с указанием:

наименований нематериальных активов; их стоимости по активу баланса. Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

производственных запасов; животных на выращивании и откорме; незавершенного производства; расходов будущих периодов; готовой продукции; товаров; НДС по приобретенным ценностям; прочих запасов и затрат; денежных средств; расчетов; прочих активов (в том числе указываются отгруженные товары).

ОБОРОТНЫЕ АКТИВЫ 8167 10765 Запасы 1210 Налог на добавленную стоимость по приобретенным ценностям 1220 3953 1582 Дебиторская задолженность 1230 7059 5357 Финансовые вложения (за исключением денежных эквивалентов) 1240 Денежные средства и денежные эквиваленты 1250 2766 1894 Прочие оборотные активы 1260 Итого по разделу II 1200 21945 19598 БАЛАНС 1600 35488 33081 ПАССИВ 1310 1000 1000 III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров 1320 () () Переоценка внеоборотных активов 1340 Добавочный капитал (без переоценки) 1350 Резервный капитал 1360 Нераспределенная прибыль (непокрытый убыток) 1370 19660 16821 Итого по разделу III 1300 20660 17821 IV.

18 ПБУ 4/99). Такой баланс должен информировать обо всех кредиторских обязательствах для дальнейшего их погашения, а также имуществе, капитале и прибыли предприятия для их распределения между участниками (если они останутся после погашения долгов).

А вот итоговый ликвидационный баланс должен быть нулевым. Он составляется на дату ликвидации. Это будет означать, что все долги оплачены, имущество реализовано, прибыль и уставный капитал распределены между участниками предприятия. То есть у предприятия не должно остаться ни прав, ни обязательств, ни имущества. Только после составления окончательного нулевого баланса предприятие может быть ликвидировано.

Промежуточный и нулевой ликвидационный баланс — образец заполнения

По какой форме составить промежуточный ликвидационный баланс

Одно из предприятий ликвидируется, мы на стадии когда нужно представить в ИФНС промежуточный ликвидационный. дата решения об его утверждении планируется 14.07.2014г. но бух. программа делает баланс либо на 30.06. либо на 31.07, не подскажете который из них приложить, какая форма баланса? 0710001? машиночитаемая или другая. И нужно ли прикладывать форму №2 или еще какую либо отчетность.

Для коммерческих организаций унифицированных форм промежуточного баланса нет. Поэтому такую форму можете разработать самостоятельно.

Последняя бух. отчетность составляется на дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации.

Таким образом, отчетность за 2014 г. сдавать не нужно, а ликвидационный баланс делаете за 2013 г.

Совет: чтобы с этим всем не мучаться, продайте фирму компании, занимающейся ликвидациями. Часто другим участникам бизнеса нужны общества, существующие уже некоторый период времени, а не вновь созданные. Они Вашу фирму могут приобрести.

Ответ юриста был полезен? + 1

Юрист, г. Новосибирск

Здравствуйте! Личным сообщением направила вам форму бухгалтерского балансав ред.

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия. Форма (бланк) промежуточного ликвидационного баланса

На момент 2016 года установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно. За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Принят Федеральный закон от 05.04.2016 № 101?ФЗ «О внесении изменений в часть первую и главу 22 части второй Налогового кодекса Российской Федерации» (далее – Закон № 101?ФЗ), изменяющий порядок взимания акцизного сбора с производителей алкогольной продукции.

Ликвидационный баланс: бланк, образец заполнения

Общее собрание участников должно назначить ликвидационную комиссию (подп. 12 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ). Обычно в нее входят руководитель и учредители. Комиссия публикует данные о закрытии компании и устанавливает срок для предъявления требований кредиторов, не менее двух месяцев (п. 1 ст. 63 ГК РФ). Затем надо составить промежуточный ликвидационный баланс, который утверждают участники. Образец промежуточного ликвидационного баланса смотрите в статье ниже. О назначении комиссии и составленном промежуточном балансе также надо уведомить инспекцию по форме Р15001.

Промежуточный ликвидационный баланс образец

После утверждения ликвидационного баланса руководитель комиссии должен направить в налоговую заявление по форме Р16001 и приложить платежку на госпошлину и ликвидационный баланс (п.

К сожалению, в не многие фирмы выдерживают конкуренции, могут быть прибыльными, не иметь корпоративных конфликтов и продолжать веками свою деятельность. Большинство компаний рано или поздно сталкиваются с необходимостью закрытия и соответственно, составления ликвидационного баланса.

Рекомендации по составлению ликвидационного баланса

Несмотря на то, что форма ликвидационного баланса законодательно не установлена, а порядок ликвидации общества установлен в Гражданском кодексе, на практике может возникнуть проблема с ликвидацией компании. Так, в постановлении ФАС Уральского округа от 20.03.2006 N Ф09-1947/06-С4 по делу N А76-22696/05 суд установил, что поскольку промежуточный и ликвидационный балансы составлены с нарушением требований п. 2, 5 ст. 63 Гражданского кодекса Российской Федерации и считаются непредставленными в регистрирующий орган, правильным является вывод суда апелляционной инстанции об отсутствии у инспекции оснований для принятия решения о регистрации юридического лица в связи с его ликвидацией.

В этой связи следует руководствоваться следующими рекомендациями при составлении ликвидационного баланса:

1. Фактически компания должна составить два баланса:

- промежуточный ликвидационный баланс;

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

После этого производятся выплаты кредиторам. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности.

Когда выплаты завершены, составляется ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

2. Несмотря на то, что форма ликвидационного баланса не утверждена, он должен соответствовать требованиям ПБУ 4/99 (Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации"). Так, организация должна при составлении бухгалтерского баланса придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы бухгалтерского баланса допускается в исключительных случаях. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения.

3. Промежуточный ликвидационный баланс должен содержать:

- сведения о составе имущества ликвидируемого юридического лица;

- перечень предъявленных требований;

- результаты их рассмотрения.

Ликвидационный баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

4. Существуют особенности составления ликвидационного баланса различных юридических лиц, которые необходимо учитывать при его утверждении.

Так, согласно ст. 22 Федерального закона от 26.12.1995 N 208-ФЗ (ред. от 29.12.2012)

"Об акционерных обществах" промежуточный ликвидационный баланс и ликвидационный баланс утверждаются общим собранием акционеров.

В обществах с ограниченной ответственностью утверждение ликвидационного баланса относится к компетенции общего собрания участников общества (ст.33 Федерального закона от 08.02.1998 N 14-ФЗ (ред. от 29.12.2012) "Об обществах с ограниченной ответственностью").

Существуют особенности составления ликвидационного баланса кредитных организаций. Так, после составления и закрытия реестра требований кредиторов конкурсный управляющий в срок не позднее шести месяцев со дня открытия конкурсного производства составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемой кредитной организации, перечень предъявленных кредиторами требований, а также сведения об осуществленных предварительных выплатах кредиторам первой очереди. Срок составления реестра требований кредиторов и срок составления промежуточного ликвидационного баланса могут быть продлены арбитражным судом по заявлению конкурсного управляющего. Промежуточный ликвидационный баланс и ликвидационный баланс составляются в соответствии с нормативными актами Банка России и представляются в Банк России на согласование. Срок согласования Банком России промежуточного ликвидационного баланса и ликвидационного баланса не может превышать 30 дней со дня поступления в Банк России документов, установленных нормативными актами Банка России (ст.50.42 Федеральный закон от 25.02.1999 N 40-ФЗ (ред. от 28.07.2012) "О несостоятельности (банкротстве) кредитных организаций").

5. Нужно не забыть уведомить регистрирующий орган о составлении ликвидационного баланса. В соответствии с п. 3 ст. 20 Закона N 129-ФЗ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, уведомляют регистрирующий орган о составлении промежуточного ликвидационного баланса.

6. Следует подписать баланс уполномоченным лицом.

Так, лицом, которое вправе подписывать уведомление о составлении промежуточного ликвидационного баланса, может быть:

- орган либо учредитель (участник) юридического лица, принявший решение о ликвидации;

- председатель ликвидационной комиссии.

В отношении подписания ликвидационного баланса уполномоченным лицом сложилась также судебная практика (Постановления ФАС Восточно-Сибирского округа от 31.03.2008 N А33-11033/07-Ф02-1108/08; ФАС Поволжского округа от 06.05.2009 по делу N А55-8700/2008).

Пример ликвидационного баланса и бухгалтерские проводки

После продажи имущества и окончательного расчета с кредиторами ликвидационная комиссия составляет баланс, на основании которого принимается решение о распределении оставшегося имущества компании между собственниками. Фактически, в ликвидационном балансе учитываются оставшиеся активы после удовлетворения требований кредиторов.

Рассмотрим пример ликвидационного баланса.

ООО «Заря» принято решение о ликвидации.

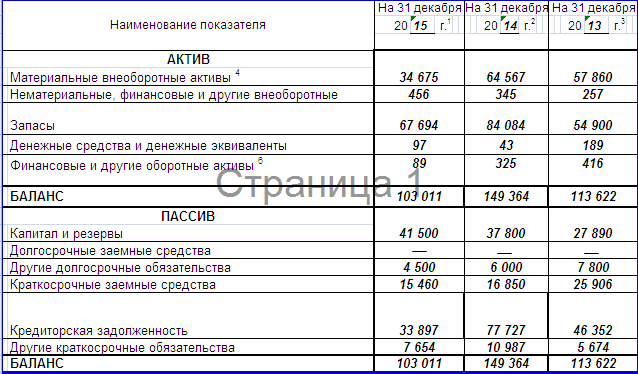

Ликвидационный баланс на момент закрытия фирмы выглядит так:

В бухгалтерском учете ликвидационный баланс будет закрыт следующими проводками.

Дебет 83 Кредит 80

- 66 000 руб. - добавочный капитал присоединен к уставному капиталу;

Дебет 80 Кредит 84

- 150 897 руб. - списан убыток;

Дебет 80 Кредит 75

- 15 103 руб. - имущество распределено между учредителями;

Дебет 75 Кредит 10 (50)

- 15 103 руб. - имущество получено учредителями.

При этом следует особо отметить, что госрегистрация ликвидации общества признается недействительной, если ликвидационный баланс не соответствует промежуточному ликвидационному балансу в части активов и кредиторской задолженности. Поэтому необходимо перепроверить данные бухгалтерского учета, указанные в промежуточном ликвидационном балансе и в ликвидационном балансе. Целесообразно отразить в ликвидационном балансе сведения о кредиторской задолженности перед бюджетом и (или) иными кредиторами. Это необходимо сделать во избежание судебных споров. В качестве примера судебных разбирательств в отношении признания госрегистрации ликвидации общества недействительной можно назвать Определение ВАС РФ от 11.03.2012 N ВАС-1985/12 по делу N А07-3175/2011, Определение ВАС РФ от 01.08.2011 N ВАС-9728/11 по делу N А56-92454/2009 и пр.

Однако вопросы отражения кредиторской задолженности все же остаются. Во-первых, каким образом отражать при ликвидации будущие возможные претензии, возникшие из ранее заключенных и исполненных договоров, а во-вторых, остается неопределенной судьба требований кредиторов по обязательствам, возникшим из деятельности ликвидационной комиссии.

Вместе с тем, имеется и противоположная практика, в соответствие с которой отсутствие в ликвидационном балансе сведений о кредиторской задолженности перед бюджетом и (или) иными кредиторами не является основанием для признания госрегистрации ликвидации общества недействительной (Определение ВАС РФ от 24.11.2011 N ВАС-15330/11 по делу N А33-17472/2010).

В заключение целесообразно обратить внимание, что следование вышеуказанным рекомендациям позволит исключить риски признания ликвидации недействительной в связи с тем, что ликвидационный баланс не соответствует требованиям законодательства.

Согласно положениям статьи 61 Гражданского кодекса, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законодательством.

Процедура ликвидации компании является важным вопросом гражданско-правового регулирования юридических лиц.

Данная процедура влечет за собой последствия, значимые для многих заинтересованных лиц:

Составление промежуточного ликвидационного баланса и ликвидационного баланса производится с целью определения фактического финансового состояния дел ликвидируемой компании.

Именно на основании данных, содержащихся в ликвидационном балансе, учредители (или орган, принявший решение о ликвидации) смогут определить реальную стоимость активов компании и принять решение о наиболее выгодной их реализации.

И предварительная подготовка данных для составления:

и само их составление, в большинстве случаев, являются задачами бухгалтерии ликвидируемого предприятия.

В данной статье будут рассмотрены некоторые особенности гражданско-правового регулирования ликвидационных процедур и порядок составления ликвидационного и промежуточного ликвидационного баланса.

Ликвидация. Требования действующего законодательства

В соответствии с положениями ст.61 Гражданского кодекса, организация может быть ликвидирована в трех случаях:

1. По решению ее учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано.

2. По решению суда:

2.1. В случае допущенных при создании организации грубых нарушений закона, если эти нарушения носят неустранимый характер.

2.2. В случае осуществления деятельности:

2.3. В связи с иными неоднократными (грубыми) нарушениями закона, иных правовых актов.

2.4. При систематическом осуществлении:

деятельности, противоречащей уставным целям.

2.5. В иных случаях, предусмотренных Гражданским Кодексом.

3. Юридическое лицо, за исключением :

ликвидируется также в соответствии со ст.65 ГК РФ, вследствие признания его несостоятельным (банкротом).

Государственная корпорация или государственная компания может быть ликвидирована вследствие признания ее несостоятельной (банкротом), если это допускается федеральным законом, предусматривающим ее создание.

Фонд не может быть признан несостоятельным (банкротом), если это установлено законом, предусматривающим создание и деятельность такого фонда.

Если стоимость имущества такого юридического лица недостаточна для удовлетворения требований кредиторов, оно может быть ликвидировано только в порядке, предусмотренном ст.65 Гражданского кодекса.

Обязанности лица, принявшего решение о ликвидации компании, регламентированы положениями 62 статьи Гражданского кодекса.

Учредители компании или орган, принявшие решение о ее ликвидации, обязаны:

В соответствии с Федеральным законом от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», уведомить ФНС (по месту нахождения организации) необходимо в течение 3 рабочих дней после даты принятия решения о ликвидации.

ФНС вносит в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации.

Именно с этого момента не допускается государственная регистрация:

Учредители компании (орган, принявшие решение о ее ликвидации), так же уведомляют ФНС о формировании:

В соответствии со ст.62 ГК РФ, учредители организации (орган, принявшие решение о ликвидации):

1. Назначают ликвидационную комиссию (ликвидатора).

2. Устанавливают порядок и сроки ликвидации в соответствии с Гражданским кодексом и другими законами.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами организации.

Ликвидационная комиссия от имени ликвидируемой компании выступает в суде.

Ликвидационная комиссия (ликвидатор) уведомляет ФНС о завершении процесса ликвидации компании не ранее чем через два месяца с момента помещения в органах печати ликвидационной комиссией (ликвидатором) публикации о ликвидации.

Ликвидационный баланс представляется в ФНС после завершения процесса ликвидации компании.

Порядок ликвидации организаций регламентирован положениями ст.65 Гражданского кодекса.

Ликвидационная комиссия помещает в журнале «Вестник государственной регистрации», публикацию:

*Срок не может быть менее двух месяцев с момента публикации о ликвидации.

Ликвидационная комиссия принимает меры:

а также письменно уведомляет кредиторов о ликвидации организации.

После окончания срока для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения:

Промежуточный ликвидационный баланс утверждается учредителями компании (органом, принявшими решение о ликвидации).

В случаях, установленных законодательством, промежуточный ликвидационный баланс утверждается по согласованию с ФНС.

Вслучае, если случае, если имеющиеся у ликвидируемой организации (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет:

Выплата денежных сумм кредиторам ликвидируемой компании производится ликвидационной комиссией в порядке очередности, установленной ст.64 Гражданского кодекса.

Она осуществляется в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс. который утверждается учредителями компании (органом, принявшими решение о ликвидации).

В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с ФНС.

Оставшееся после удовлетворения требований кредиторов имущество компании передается ее учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этой компании, если иное не предусмотрено:

Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в ЕГРЮЛ.

Составление промежуточного ликвидационного баланса

В настоящее время законодательством не установлены отдельные виды унифицированных форм промежуточного и окончательного ликвидационных балансов для коммерческих организаций (кроме банков и бюджетных учреждений).

Соответственно, формы ликвидационных балансов организации придется разработать самостоятельно.

За основу ликвидационного баланса обычно принимается Форма №1 «Бухгалтерский баланс», в которую добавляются необходимые реквизиты и сведения.

При составлении ликвидационных балансов необходимо руководствоваться требованиями ПБУ 4/99 «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации».

В соответствии с п.3 ПБУ 4/99 применяется при установлении особенностей формирования бухгалтерской отчетности в случаях реорганизации или ликвидации организации.

Промежуточные ликвидационные балансы могут составляться неоднократно.

Их количество зависит:

В промежуточный ликвидационный баланс необходимо включить данные о составе имущества, которые содержат следующие сведения:

1. Перечень машин, оборудования и других основных средств с указанием:

2. Перечень зданий и сооружений с указанием:

3. Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

4. Перечень долгосрочных финансовых вложений с указанием:

5. Перечень нематериальных активов с указанием:

6. Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

в том числе указываются товары отгруженные.

7. Расчеты с дебиторами:

8. Авансы, выданные поставщиками и подрядчиками.

9. Краткосрочные финансовые вложения.

10. Денежные средства:

11. Перечень требований, предъявленных кредиторами ликвидируемому юридическому лицу с указанием:

Данный перечень приводится либо в приложении к балансу, либо дополняет собой сам баланс.

В отдельной графе указываются результаты рассмотрения требований кредиторов ликвидационной комиссией.

При этом, кредиторская задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств, в ликвидационном балансе не отражается.

Таким образом, показатели промежуточного ликвидационного баланса должны содержать:

При составлении промежуточного ликвидационного баланса используются данные последнего бухгалтерского баланса, составленного до принятия решения о ликвидации юридического лица.

В промежуточном ликвидационном балансе, составляемом до удовлетворения требований кредиторов, будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией.

Промежуточный ликвидационный баланс может выглядеть следующим образом:

После предоставления в ФНС ликвидационного баланса, компания снимается с налогового учета.Ликвидационный баланс составляется и утверждается (согласовывается) по тем же правилам, что и промежуточный ликвидационный баланс.

Окончательный ликвидационный баланс может быть как прибыльным для учредителей (участников) компании так и убыточным (в таком случае убытки покрываются за счет уставного капитала).

Ликвидационная комиссия должна передать в распоряжение учредителей (участников) компании все оставшиеся после расчетов с кредиторами активы, указанные в окончательном ликвидационном балансе.

После проведения расчетов с учредителями (участниками) компании, ликвидационная комиссия закрывает расчетный счет в банке.

Для этого в обслуживающий банк предоставляется заявление о закрытии счета с приложением копии решения о ликвидации.

Обслуживающий банк при закрытии счета должен выдать справку и сделать отметку в ликвидационной карте компании.

Только после этого в ФНС подается заявление о ликвидации.

В соответствии со ст.21 Федерального закона от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются следующие документы:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством РФ федеральным органом исполнительной власти.

В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;

(см. текст в предыдущей редакции)

б) ликвидационный баланс;

в) документ об уплате государственной пошлины;

г) документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ сведений в соответствии с пп.1 - 8 п.2 ст.6 и п.2 ст.11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с частью 4 ст.9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

В случае, если предусмотренный настоящим подпунктом документ не представлен заявителем, указанный документ (содержащиеся в нем сведения) предоставляется по межведомственному запросу регистрирующего органа или органа, который в соответствии с настоящим Федеральным законом или федеральными законами, устанавливающими специальный порядок регистрации отдельных видов юридических лиц, уполномочен принимать решение о государственной регистрации юридического лица, соответствующим территориальным органом Пенсионного фонда РФ в электронной форме в порядке и сроки, которые установлены Правительством РФ.

При этом, государственная регистрация в связи с ликвидацией юридического лица в случае применения процедуры в деле о банкротстве юридического лица осуществляется на основании:

В случае поступления в ФНС определения о принятии к производству жалобы на определение арбитражного суда о завершении конкурсного производства государственная регистрация приостанавливается до поступления в регистрирующий орган судебного акта, вынесенного по результатам рассмотрения указанной жалобы.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Мой вопрос такой: Организация на Упрощенной системе налогообложения, естественно никакого баланса предшествующего промежуточному ликвидационному нет, да и с кредиторами и дебиторами организация уже все вопросы решила, нет никаких оборотов и деятельности более полгода, на расч. счете денег "0", имущества своего у организации изначально не было, "товары были на комиссии", как правильно закрыть уже не функционирующую организацию

![]()

После окончания срока для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс

Вслучае, если случае, если имеющиеся у ликвидируемой организации (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет:

продажу имущества такой компании с публичных торгов в порядке, установленном для исполнения судебных решений.

Выплата денежных сумм кредиторам ликвидируемой компании производится ликвидационной комиссией в порядке очередности, установленной ст.64 Гражданского кодекса.

Она осуществляется в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями компании (органом, принявшими решение о ликвидации).

Люди которым это нравится

Нередки ситуации, когда организации принимают решении о ликвидации, либо прекращают свою деятельность по причине банкротства. Участники, решившие ликвидировать свою организацию, должны предпринять ряд действий, предусмотренных Гражданским кодексом (статьи 61-64) и Федеральным законом от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ), в том числе составить ликвидационный баланс. О том как это сделать средствами «1С:Бухгалтерии 8» читайте в материале экспертов «1С».

Этапы ликвидации компанииПервое, что должны сделать учредители – письменно сообщить в инспекцию о своем решении (Уведомление о ликвидации юридического лица по форме № P15001). На основании Уведомления налоговики внесут в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации.

Второе – назначить ликвидационную комиссию, которая должна опубликовать в специальном печатном издании информацию о ликвидации фирмы и определить срок для предъявления требований кредиторами. После окончания этого срока, но не ранее двух месяцев с момента размещения объявления в СМИ ликвидационная комиссия составляет промежуточный ликвидационный баланс. куются данные о государственной регистрации юридического лица, публикации о ликвидации и о порядке и сроке заявления требований его кредиторами (ст.63 Гражданского кодекса),

После завершения расчетов с кредиторами, и при условии, что у компании нет долгов перед бюджетом, нужно сформировать окончательный ликвидационный баланс. Этот документ является одним из обязательных документов, на основании которых налоговики вносят в ЕГРЮЛ запись о ликвидации организации (п. 1 ст. 21 Закона № 129-ФЗ).

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

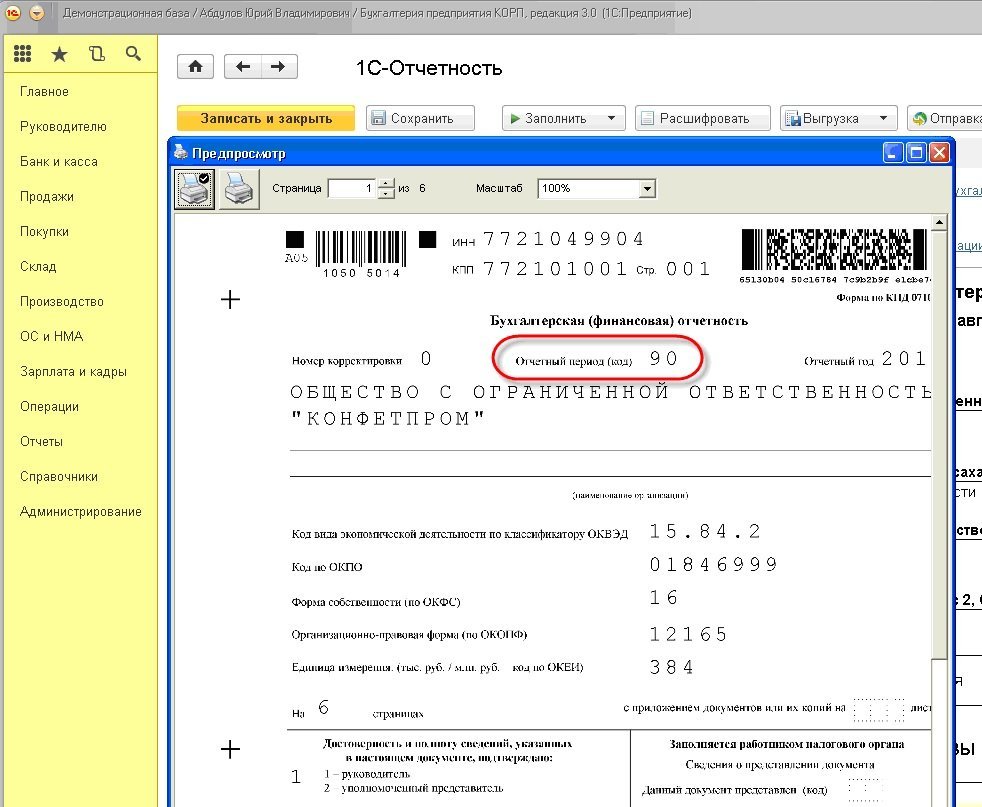

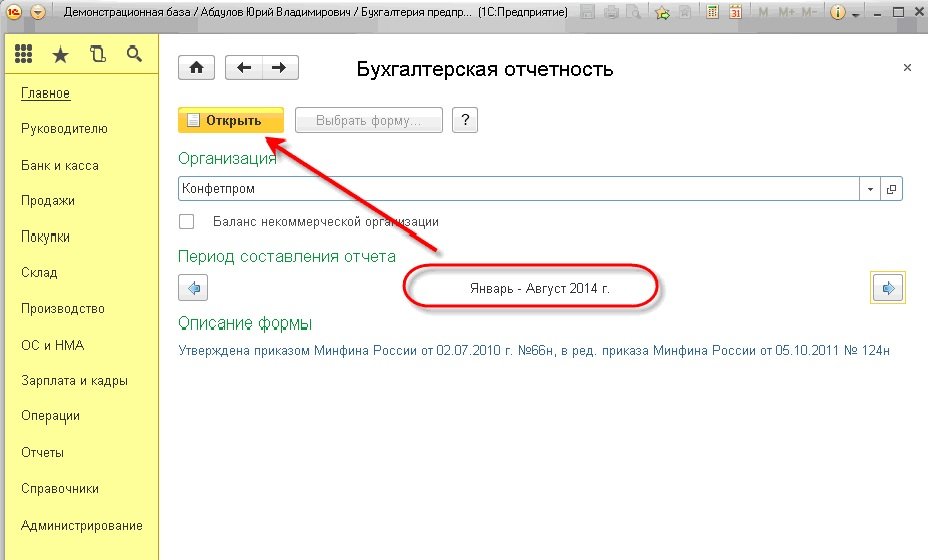

Формирование ликвидационного (промежуточного ликвидационного) баланса в «1С:Бухгалтерия 8», ред. 3.0, производится автоматически. Для формирования нужно зайти в раздел Отчеты меню программы, и в блоке 1С-Отчетность выбрать пункт Регламентированные отчеты (рис. 1).

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

После этого создается и выводится на экран новая форма бухгалтерского баланса. Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности - промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4).

По умолчанию формирование баланса в«1С:Бухгалтерия 8». ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций", не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить "последнюю бухгалтерскую отчетность" нет.