Рейтинг: 4.4/5.0 (1853 проголосовавших)

Рейтинг: 4.4/5.0 (1853 проголосовавших)Категория: Бланки/Образцы

ОТЧЕТНЫЕ ДОКУМЕНТЫ ЗА 2007 ГОД:

Форма 1- Бухгалтерский баланс - скачать:forma1_07.pdf (70 kB)

Форма 2 – Отчет о прибылях и убытках - скачать:forma2_07.pdf (81 kB)

Форма 3 – Отчет об изменении капитала - скачать:forma3_07.pdf (59 kB)

Форма 4 – Отчет о движении денежных средств - скачать:forma4_07.pdf (65 kB)

Форма 5 – Приложение к бухгалтерскому балансу - скачать:forma5_07.pdf (74 kB)

Аудиторское заключение - скачать:audit_07.pdf (334 kB)

Пояснительная записка к отчету за год - скачать:poyas07.pdf (121 kB)

Годовой отчет - скачать:god.otchet_07.pdf (159 kB)

ОТЧЕТНЫЕ ДОКУМЕНТЫ ЗА 2008 ГОД:

Утверждение бухгалтерской отчетности - скачать:utv_bo_08.pdf (52.7 kB)

Форма 1- Бухгалтерский баланс - скачать:forma1_08.pdf (69 kB)

Форма 2 – Отчет о прибылях и убытках - скачать:forma2_08.pdf (86 kB)

Форма 3 – Отчет об изменении капитала - скачать:forma3_08.pdf (59 kB)

Форма 4 – Отчет о движении денежных средств - скачать:forma4_08.pdf (65 kB)

Форма 5 – Приложение к бухгалтерскому балансу - скачать:forma5_08.pdf (75 kB)

Аудиторское заключение - скачать:audit_08.pdf (345 kB)

Пояснительная записка к отчету за год - скачать:poyas08.pdf (105 kB)

Годовой отчет - скачать:god.otchet_08.pdf (220 kB)

ОТЧЕТНЫЕ ДОКУМЕНТЫ ЗА 2009 ГОД:

Утверждение бухгалтерской отчетности - скачать:utv_bo_09.pdf (52.6 kB)

Форма 1- Бухгалтерский баланс - скачать:forma1_09.pdf (73.6 kB)

Форма 2 – Отчет о прибылях и убытках - скачать:forma2_09.pdf (80.4 kB)

Форма 3 – Отчет об изменении капитала - скачать:forma3_09.pdf (63.2 kB)

Форма 4 – Отчет о движении денежных средств - скачать:forma4_09.pdf (65.6 kB)

Форма 5 – Приложение к бухгалтерскому балансу - скачать:forma5_09.pdf (75.4 kB)

Аудиторское заключение - скачать:audit_09.pdf (344 kB)

Пояснительная записка к отчету за год - скачать:poyas09.pdf (115 kB)

ОТЧЕТНЫЕ ДОКУМЕНТЫ ЗА 2010 ГОД:

Утверждение бухгалтерской отчетности - скачать:utv_bo_10.pdf (51.8 kB)

Форма 1- Бухгалтерский баланс - скачать:forma1_10.pdf (182 kB)

Форма 2 – Отчет о прибылях и убытках - скачать:forma2_10.pdf (188 kB)

Форма 3 – Отчет об изменении капитала - скачать:forma3_10.pdf (113 kB)

Форма 4 – Отчет о движении денежных средств - скачать:forma4_10.pdf (136 kB)

Форма 5 – Приложение к бухгалтерскому балансу - скачать:forma5_10.pdf (176 kB)

Аудиторское заключение - скачать:audit_10.pdf (311 kB)

Пояснительная записка к отчету за год - скачать:poyas10.pdf (151 kB)

ОТЧЕТНЫЕ ДОКУМЕНТЫ ЗА 2011 ГОД:

Утверждение бухгалтерской отчетности - скачать:utv_bo_11.pdf (29.4kB)

Форма 1- Бухгалтерский баланс - скачать:forma1_11.pdf (68 kB)

Форма 2 – Отчет о прибылях и убытках - скачать:forma2_11.pdf (57 kB)

Форма 3 – Отчет об изменении капитала - скачать:forma3_11.pdf (59 kB)

Форма 4 – Отчет о движении денежных средств - скачать:forma4_11.pdf (54 kB)

Аудиторское заключение - скачать:audit_11.pdf (308 kB)

Пояснительная записка к отчету за год - скачать:poyas11.pdf (429 kB)

ОТЧЕТНЫЕ ДОКУМЕНТЫ ЗА 2012 ГОД:

Форма 1- Бухгалтерский баланс - скачать:forma1_12.pdf (70 kB)

Форма 2 – Отчет о финансовых результатах - скачать:forma2_12.pdf (58 kB)

Форма 3 – Отчет об изменении капитала - скачать:forma3_12.pdf (74 kB)

Форма 4 – Отчет о движении денежных средств - скачать:forma4_12.pdf (72 kB)

Аудиторское заключение - скачать:audit_12.pdf (758 kB)

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах - скачать:poyas12.pdf (694 kB)

Информация сопутствующая бухгалтерской отчетности - скачать:god.otchet_12.pdf (283 kB)

ОТЧЕТНЫЕ ДОКУМЕНТЫ ЗА 2013 ГОД:

Форма 1- Бухгалтерский баланс - скачать:forma1_13.pdf (182 kB)

Форма 2 – Отчет о финансовых результатах - скачать:forma2_13.pdf (147 kB)

Форма 3 – Отчет об изменении капитала - скачать:forma3_13.pdf (108 kB)

Форма 4 – Отчет о движении денежных средств - скачать:forma4_13.pdf (161 kB)

Аудиторское заключение - скачать:audit_13.pdf (868 kB)

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах - скачать:poyas13.pdf (626 kB)

Информация сопутствующая бухгалтерской отчетности - скачать:god.otchet_13.pdf (1175 kB)

ОТЧЕТНЫЕ ДОКУМЕНТЫ ЗА 2014 ГОД:

Форма 1- Бухгалтерский баланс - скачать:forma1_14.pdf (182 kB)

Форма 2 – Отчет о финансовых результатах - скачать:forma2_14.pdf (147 kB)

Форма 3 – Отчет об изменении капитала - скачать:forma3_14.pdf (108 kB)

Форма 4 – Отчет о движении денежных средств - скачать:forma4_14.pdf (200 kB)

Аудиторское заключение - скачать:audit_14.pdf (132 kB)

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах - скачать:poyas14.pdf (646 kB)

Бухгалтерский баланс является одной из главных форм бухгалтерской отчетности предприятия. Он характеризует финансовое положение предприятия на определенную дату.

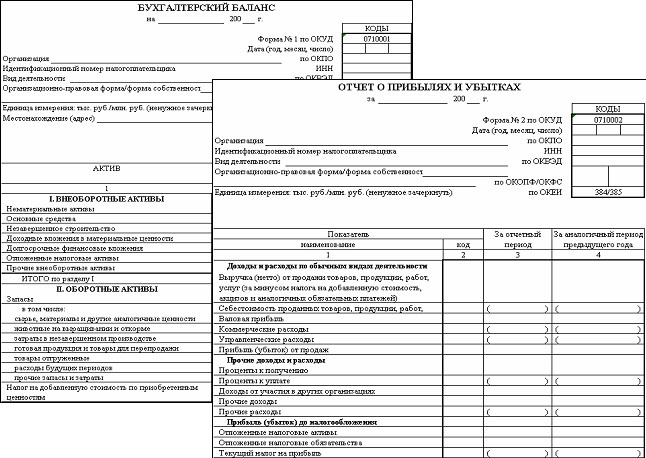

Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, и другими факторами.

Достоверная и объективная оценка финансового состояния предприятия нужна многим пользователям.

Бухгалтерский баланс – основной источник информации, на базе которого раскрывается финансово-хозяйственная деятельность экономического субъекта.

Бухгалтерский баланс состоит из 2 частей - Актива и Пассива, итоговые суммы по которым в правильно составленном отчете должны совпадать.

Актив включает статьи, описывающие ресурсы (имущество) организации, а пассив - статьи, характеризующие источники формирования активов (ресурсов).

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или убытки, позволяя сопоставить доходы и расходы в целом.

Организации необходима подробная информация о получаемых доходах, расходах и прибылях, потому что это поможет понять и проанализировать, на каких этапах производственной, финансовой или другой деятельности появляются те или иные результаты.

Отчет о прибылях и убытках вместе с балансом является важным источником информации для всестороннего анализа получения прибыли.

В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Отчет о прибылях и убытках требует раздельно раскрывать как выручку от продажи товаров, продукции, работ, услуг, проценты к получению; доходы от участия в других организациях, прочие операционные доходы, внереализационные доходы и чрезвычайные доходы.

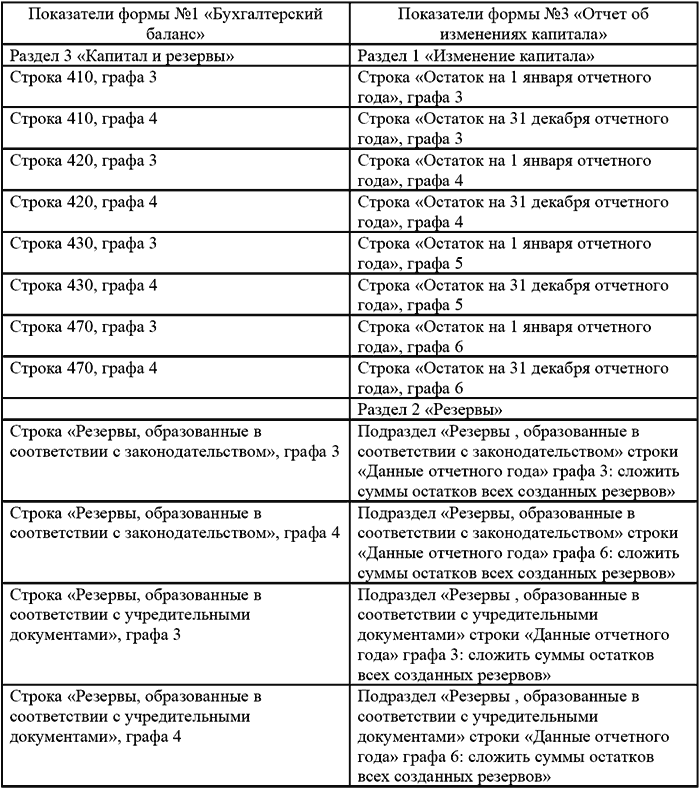

Отчет об изменении капитала показывает увеличение или уменьшение капитала за период в привязке к величине капитала на начало и конец отчетного периода.

Отчет об изменении капитала связан с разделом III и некоторыми статьями раздела V пассива бухгалтерского баланса и дополняет информацию об изменениях капитала на дату баланса информацией о его движении в течение отчетного периода. В этом отчете постатейно показывают капитал организации, его остатки на начало периода, поступление и использование в отчетном году, а также остатки на конец года.

Отчет о движении денежных средств содержит сведения о потоках денежных средств (поступление, направление денежных средств). Этот отчет призван помочь руководству организации и другим пользователям бухгалтерской отчетности раскрыть причины изменений в объеме и составе денежных средств организации за отчетный период, информация о которых отражается на счетах бухгалтерского учета денежных средств, находящихся в кассе организации, на расчетных, валютных, специальных счетах. Сведения о движении денежных средств организации отражаются нарастающим итогом с начала года и предоставляются в валюте Российской Федерации.

Отчет о движении денежных средств отражает движение потоков денежных средств (их поступление и выбытие) в результате текущей, инвестиционной деятельности и финансовых операций за отчетный период совместно с остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств дополняет баланс и отчет о прибылях и убытках важной для пользователей информацией о способности организации привлекать и использовать денежные средства.

В отчете отражается движение средств не только в целом по организации, но и по трем видам деятельности: текущей, инвестиционной и финансовой.

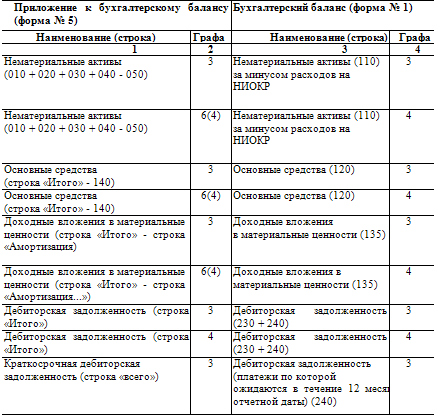

Приложение к бухгалтерскому балансу по форме № 5 является расшифровкой отдельных статей баланса, поясняющей наличие и движение средств.

Организации могут представлять показатели, включаемые в отдельные разделы формы №5, в виде самостоятельных форм бухгалтерской отчетности.

Форма №6 "Отчет о целевом использовании полученных средств" применяется некоммерческими организациями, где они отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении таких средств и их расходовании в течение отчетного периода и остатках на конец отчетного периода.

Форма №6 "Отчет о целевом использовании полученных средств" включается в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Прочие организации могут применять указанную форму при оформлении соответствующих пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

Пояснительная записка к бухгалтерской отчетностиБухгалтерская отчетность является единой системой показателей, отражающих финансовое и имущественное положение организации, а также демонстрирующих результаты её хозяйствования. Это результат ведения бухгалтерского учета, а также основной способ обобщения финансовой информации. Бухгалтерская отчетность сдается предприятиями ежегодно.

Как заполнять бухгалтерскую отчетность?Заполнение бухгалтерской отчетности должно основываться на соблюдении следующих принципов:

Согласно Приказу Министерства финансов РФ № 66н от 02.07.10 г. и ст. 14 ФЗ № 402-ФЗ, в 2016 году в состав бухгалтерской отчетности входят следующие документы:

Вышеуказанные формы бухгалтерской отчетности должны быть оформлены в двух экземплярах, поскольку они сдаются в ИФНС (ст. 23 НК РФ) и Росстат (ст. 18 ФЗ № 402-ФЗ). Таким образом, отчетные документы следует отправить с соблюдением соответствующих сроков одновременно в две службы.

Формы бухгалтерской отчетности 2016 г. бланк

Ежегодная бух. отчетность включает данные, собранные за календарный год. При этом согласно подп. 5 п. 1 ст. 23 НК РФ и ч. 2 ст. 18 ФЗ № 402-ФЗ от 06.12.11 г. её сдача осуществляется в течение 3-х месяцев после окончания отчетного года. Сдать бухгалтерский баланс и отчет о прибылях и убытках за 2016 год необходимо до 31 марта 2016 года.

Часто задаваемые вопросы:

Нужна ли на бух. отчетности подпись главного бухгалтера?

Согласно приказу Минфина России № 57н от 06.04.2015 г. такая необходимость отменена.

Нужно ли расшифровывать строки бухгалтерского баланса?

Компании не обязаны расшифровывать все строки бухгалтерской отчетности — такой вывод был сделан Арбитражным судом Московского округа в постановлении № Ф05-17110/2014 от 09.02.2015 г.

Можно ли подать уточненный баланс?

Уточненный (корректировочный) баланс не может быть представлен после утверждения отчетности. Любые ошибки должны быть отражены ретроспективно в отчетности за текущий период.

Какие штрафы предусмотрены за несвоевременную сдачу баланса?

3-5 тысяч рублей (ст. 13.19 Кодекса РФ об административных правонарушениях).

Посмотреть как работает Класс365

Вход в демо-версию

В настоящее время предусмотрено несколько форм бухгалтерской отчетности. Форма №1 – это бухгалтерский баланс, то есть способ обобщения действующих активов хозяйства и источников их образования. Стоит отметить, что именно бухгалтерский баланс позволяет наиболее точно охарактеризовать финансовое положение на определенную дату. Главное, что в форме №1 бухгалтерской отчетности должны быть отражены данные о материальных ценностях, о величине компании, о состоянии расчетов, об инвестициях компании.

При заполнении этой формы отчетности, как правило, не возникает трудностей: для этого специалисты должны заполнить две основные части – об активе и пассиве. Актив баланса состоит из двух частей – внеоборотных и оборотных активов. Пассив баланса состоит из трех разделов – краткосрочных обязательств, капитале и резервах, долгосрочных обязательствах.

Другим важным документом бухгалтерской отчетности является форма №2. то есть отчет о прибылях и убытках компании, который позволяет точным образом охарактеризовать финансовые результаты деятельности организации за конкретно взятые временной период. Для того чтобы рассчитать эти показатели, достаточно проанализировать суммарный расход и доход предприятия.

Чтобы избежать ошибок, помните: в форме №2 бухгалтерской отчетности необходимо указать:

- выручку от продажи товаров, услуг, работ, продукции;

- доходы от участия в иных предприятиях;

- чрезвычайные доходы;

- проценты к получению;

- иные операционные доходы.

При составлении бухгалтерской отчетности по форме 2 необходимо придерживаться требований ПБУ 9/99 "Доходы организации".

Стоит принимать в расчет и то, что при отражении в отчете о прибылях и убытках определенных видов доходов, каждый из которых может составлять пять и даже больше процентов от общей суммы доходов, в нем должна отражаться часть, соответствующая каждому виду часть расходов.

Бухгалтерская отчетность по форме №3 – это отчет об изменениях капитала. Чтобы составить эту отчетность правильно, необходимо придерживаться положений, приведенных в письме Министерства финансов РФ, опубликованного 23 декабря 1992 г. N 117 "Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий". Если подобная информация не отражена в бухгалтерском балансе, она должна быть приведена как расшифровка к статье "Уставной (складочный) капитал" в форме №3.

В данном отчете необходимо указать постатейно данные о капитале организации, не только о его поступлении и использовании, а также о наличии его остатков.

Другим документом бухгалтерской отчетности является и форма №4. то есть отчет о движении денежных средств. Бухгалтер должен здесь отразить сведения о потоках денежных средств, то есть об их поступлении и направлении с учетом остатков на конец и начало конкретного отчетного периода. При формировании бухгалтерской отчетности по форме 4 стоит принимать в расчет и вот какие данные: текущей может считаться такая деятельность организации, которая преследует извлечение прибыли в качестве основной цели.

Форма №5 является приложением к бухгалтерскому балансу. Форма должна заполняться в соответствии с требованиями Приказа Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций".

Начните работу с программой Класс365 уже сегодня!Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Бухгалтерская отчетность 2015-21016: все формы бухгалтерской отчетности, построчный порядок и пример их заполнения, состав отчетности, особенности ее сдачи в налоговую инспекцию. Для всех организаций в состав годовой отчетности входят Бухгалтерский баланс (форма 1) и Отчет о прибылях и убытках / финансовых результатах (форма 2).

Бухгалтерская отчетность сдается раз в год. Формы бухгалтерской отчетности утверждены Приказом Минфина России от 2 июля 2010 г. № 66н. В состав отчетности включают следующие формы: баланс (форма № 1 ), отчет о прибылях и убытках (финансовых результатах) (форма № 2 ), а также приложения к ним. В составе приложений: отчет об изменениях капитала (форма № 3 ), отчет о движении денежных средств (форма № 4 ), отчет о целевом использовании полученных средств. Организации, которые относятся к субьектам малого предпринимательства, сдают бухгалтерскую отчетность в сокращенном составе (без приложений).

Правильно заполнить форму 1 и форму 2, а также другие формы бухгалтерской отчетности помогут материалы этой рубрики.

Из баланса и отчета о финансовых результатах нельзя убирать строки

Большинство компаний, которые ведут бухгалтерский учет, должны включать в годовую бухотчетность Пояснения к балансу и Отчету о финансовых результатах. В Пояснениях раскрывают информацию, которая не попала в другие формы бухгалтерской отчетности за 2016 год.

Не позднее 31 марта 2017 года в налоговых инспекциях и отделениях статистики от компаний ждут бухгалтерскую отчетность за 2016 год. А перед тем как ее сдавать, нужно проверить соотношения показателей между разными формами.

По какому принципу активы и пассивы занимают свое место в бухгалтерском балансе? В рублях или в килограммах измерять показатели баланса? И каким образом округлять показатели, чтобы бухгалтерский баланс был точен? Об этом вы сможете узнать из нашей статьи

В этой статье мы расскажем о том, что называют доходами будущих периодов, где установлен перечень таких доходов, когда заполняют строку баланса «Доходы будущих периодов», а также покажем на примере, как показатель этой строки правильно посчитать

Из этой статьи вы узнаете, по какой форме организации составляют промежуточный ликвидационный баланс. Образец заполнения баланса по условиям конкретного примера поможет разобраться во всех деталях.

Будьте в курсе!

Все представленные примеры и образцы бланков и форм бухгалтерской отчетности учитывают требования по статистическим кодам показателей» .

Бухгалтерская отчетность, рекомендации по заполнению форм отчетности

Законодательство, нормативные документы, методические указания

Положение по ведению бухгалтерского учета и бухгалтерской отчетности

Основные правила ведения бухгалтерского учета

Основные правила составления и представления бухгалтерской отчетности

Порядок представления бухгалтерской отчетности

Основные правила сводной бухгалтерской отчетности

Хранение документов бухгалтерского учета

Бланки форм бухгалтерской отчетности предприятий и организаций

Бухгалтерский баланс (Форма №1) - инструкция по порядку заполнения

Отчет о прибылях и убытках (Форма №2) - инструкция, и порядок заполнения

Отчет об изменениях капитала (Форма №3) - правила заполнения

Отчет о движении денежных средств (Форма №4) - инструкция по заполнению

Приложение к бухгалтерскому балансу (Форма №5) - порядок заполнения

Отчет о целевом использовании полученных средств (Форма №6) - порядок заполнения Бланки форм бухгалтерской отчетности

Бухгалтерский баланс (форма №1)

Бухгалтерский баланс является одной из главных форм бухгалтерской отчетности предприятия. Он характеризует финансовое положение предприятия на определенную дату.

Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, и другими факторами.

Достоверная и объективная оценка финансового состояния предприятия нужна многим пользователям.

Здесь есть формы бухгалтерской отчетности, образцы баланса и отчета о финансовых результатах, а также примеры заполнения годовой бухгалтерской отчетности.

Бухгалтерский баланс – основной источник информации, на базе которого раскрывается финансово-хозяйственная деятельность экономического субъекта.

Бухгалтерский баланс состоит из 2 частей - Актива и Пассива, итоговые суммы по которым в правильно составленном отчете должны совпадать.

Актив включает статьи, описывающие ресурсы (имущество) организации, а пассив - статьи, характеризующие источники формирования активов (ресурсов). Бланк формы №1. Инструкция по заполнению

Форма №2 "Отчет о прибылях и убытках"

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или убытки, позволяя сопоставить доходы и расходы в целом.

Организации необходима подробная информация о получаемых доходах, расходах и прибылях, потому что это поможет понять и проанализировать, на каких этапах производственной, финансовой или другой деятельности появляются те или иные результаты.

Отчет о прибылях и убытках вместе с балансом является важным источником информации для всестороннего анализа получения прибыли.

В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Отчет о прибылях и убытках требует раздельно раскрывать как выручку от продажи товаров, продукции, работ, услуг, проценты к получению; доходы от участия в других организациях, прочие операционные доходы, внереализационные доходы и чрезвычайные доходы. Бланк формы №2. Инструкция по заполнению

- наименование формы бухгалтерской отчетности; - указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность.

Отчет об изменениях капитала (форма №3)

Отчет об изменении капитала показывает увеличение или уменьшение капитала за период в привязке к величине капитала на начало и конец отчетного периода.

Отчет об изменении капитала связан с разделом III и некоторыми статьями раздела V пассива бухгалтерского баланса и дополняет информацию об изменениях капитала на дату баланса информацией о его движении в течение отчетного периода. В этом отчете постатейно показывают капитал организации, его остатки на начало периода, поступление и использование в отчетном году, а также остатки на конец года. Бланк формы №3. Инструкция по заполнению

Отчет о движении денежных средств (форма №4)

Отчет о движении денежных средств содержит сведения о потоках денежных средств (поступление, направление денежных средств). Этот отчет призван помочь руководству организации и другим пользователям бухгалтерской отчетности раскрыть причины изменений в объеме и составе денежных средств организации за отчетный период, информация о которых отражается на счетах бухгалтерского учета денежных средств, находящихся в кассе организации, на расчетных, валютных, специальных счетах. Сведения о движении денежных средств организации отражаются нарастающим итогом с начала года и предоставляются в валюте Российской Федерации.

Отчет о движении денежных средств отражает движение потоков денежных средств (их поступление и выбытие) в результате текущей, инвестиционной деятельности и финансовых операций за отчетный период совместно с остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств дополняет баланс и отчет о прибылях и убытках важной для пользователей информацией о способности организации привлекать и использовать денежные средства.

В отчете отражается движение средств не только в целом по организации, но и по трем видам деятельности: текущей, инвестиционной и финансовой. Бланк формы №4. Инструкция по заполнению

Отчет о целевом использовании полученных средств (форма №6)

Форма №6 "Отчет о целевом использовании полученных средств" применяется некоммерческими организациями, где они отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении таких средств и их расходовании в течение отчетного периода и остатках на конец отчетного периода.

Форма №6 "Отчет о целевом использовании полученных средств" включается в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Прочие организации могут применять указанную форму при оформлении соответствующих пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. Бланк формы №6. Инструкция по заполнению

Данным приказом утверждены новые образцы форм бухгалтерской отчетности (бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств

В составе годовой бухгалтерской (финансовой) отчетности отчет о прибылях и убытках именуется отчетом о финансовых результатах формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной

В составе годовой бухгалтерской (финансовой) отчетности отчет о прибылях и убытках именуется отчетом о финансовых результатах формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной

Этот вариант предполагает формирование бухгалтерской финансовой отчетности применительно к образцам форм в соответствии с Приказом № 67н, если показатели, приведенные в этих образцах форм

Все формы, образцы, бланки официальных документов собраны в специальных сводных таблицах в интернет-версии системы Формы бухгалтерской отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Все формы, образцы, бланки официальных документов собраны в специальных сводных таблицах в интернет-версии системы Формы бухгалтерской отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Бухгалтерская (финансовая) отчетность. Годовой отчет. Подготовка и представление годового отчета, а также сами типовые формы бухгалтерской (финансовой) отчетности регламентируются следующей нормативной базой

Сущность бухгалтерской отчетности и ее основные формы. Роль бухгалтерского баланса. Отчет о прибылях и убытках, об изменении капитала, о движении денежных средств.

Сущность бухгалтерской отчетности и ее основные формы. Роль бухгалтерского баланса. Отчет о прибылях и убытках, об изменении капитала, о движении денежных средств.

Формы и образцы бланков по строительству. Бухгалтерская отчетность организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений).

устанавливать форму бухгалтерской отчетности, с учетом образцов, рекомендуемых МФ РФ По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть

устанавливать форму бухгалтерской отчетности, с учетом образцов, рекомендуемых МФ РФ По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть

13.2. Состав форм бухгалтерской финансовой отчетности. 13.3. Консолидированная бухгалтерская финансовая отчетность. Этот вариант предполагает формирование бухгалтерской финансовой отчетности применительно к образцам форм в

Бланки форм бухгалтерской отчетности. Бухгалтерский баланс (форма №1). Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или

Бланки форм бухгалтерской отчетности. Бухгалтерский баланс (форма №1). Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или

Формы годовой бухгалтерской отчетности. Бухгалтерский баланс (форма№1); Отчета о финансовых результатах предприятия (форма отчетности №2)

>> Взаимосвязь показателей форм бухгалтерской отчетности. Прежде чем анализировать бухгалтерскую Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

>> Взаимосвязь показателей форм бухгалтерской отчетности. Прежде чем анализировать бухгалтерскую Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

Бухгалтерская отчетность: все формы бухгалтерской отчетности, построчный порядок и пример их заполнения, состав Все дела завершились в пользу компаний. 157 Обсудить. Образец приказа о назначении ответственного сотрудника.

Бухгалтерский баланс 2014 образец скачать. Заполнение форм отчетности. В балансе отражают имущественное и финансовое состояние организации на отчетную дату.

Бухгалтерский баланс 2014 образец скачать. Заполнение форм отчетности. В балансе отражают имущественное и финансовое состояние организации на отчетную дату.

Бухгалтерские бланки, формы, первичные документы. Онлайн сервис для подготовки бухгалтерских форм отчетности 2015. Бланки и формы бухгалтерской (финансовой) отчетности

Бланки бухгалтерской отчетности. Субъекты малого предпринимательства имеют право формировать и сдавать только бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).

Бланки бухгалтерской отчетности. Субъекты малого предпринимательства имеют право формировать и сдавать только бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).

Образцы форм бухгалтерской отчетности приведены в приложении к приказу Минфина РФ от 22.07.2003 № 67н. На основе предложенных образцов организации самостоятельно разрабатывают формы отчетности

Это потребует иного построения отчетных форм, нежели приведено в приказе Минфина России от 13 января 2000 г. N 4н в качестве образцов бухгалтерской отчетности.

Это потребует иного построения отчетных форм, нежели приведено в приказе Минфина России от 13 января 2000 г. N 4н в качестве образцов бухгалтерской отчетности.

Скачать шаблоны форм бухгалтерской отчетности версия от 30.03.2015 (RAR). В составе архива следующие бланки бухгалтерской отчетности в различных версиях шаблона печати [1]

Главная Бухгалтерские бланки и образцы документов. Поиск бланка. Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства. 03.09.13. Форма 1. Бухгалтерский баланс.

Главная Бухгалтерские бланки и образцы документов. Поиск бланка. Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства. 03.09.13. Форма 1. Бухгалтерский баланс.

Главная Законы Ссылки Формы Справочная информация: "Формы бухгалтерской отчетности" (Материал подготовлен специалистами КонсультантПлюс).

Формы бухгалтерской отчетности Формы налоговой отчетности. Отчет о движении денежных средств (форма N 4). Приложение к бухгалтерскому балансу (форма N 5).

Форма бухгалтерской отчетности, размещенная на сайте ГНИВЦ ФНС России В приложении к приказу № 67н приведены образцы рекомендуемых форм бухгалтерской отчётности.

Комплект актуальных бланков и форм. Интернет-бухгалтерия содержит необходимые в работе образцы и примеры бланков, а отчеты вам В настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 02.07.2010 г. № 66н.

Комплект актуальных бланков и форм. Интернет-бухгалтерия содержит необходимые в работе образцы и примеры бланков, а отчеты вам В настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 02.07.2010 г. № 66н.

Шаблоны форм бухгалтерской отчетности. Шаблон формы заявления о регистрации ККТ (версия от 12.10.2012). Шаблоны форм используемые при государственной регистрации.

> Образцы документов (формы, бланки, договора) - скачать. > Бухгалтерский учет, отчетность. Бухгалтерский учет и отчетность. 1. Авансовый отчет. Форма № 501.

> Образцы документов (формы, бланки, договора) - скачать. > Бухгалтерский учет, отчетность. Бухгалтерский учет и отчетность. 1. Авансовый отчет. Форма № 501.

Формы бухгалтерского учёта и отчётности образец заполнения договора. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год). Баланс страховой организации - форма № 1 - страховщик. (утв.

Формы бухгалтерской отчетности. Содержание. 1. Порядок составления и формирование показателей отчетности. 1.1 Форма № 1 "Бухгалтерский баланс". 1.2 Форма № 2 "Отчет о прибылях и убытках".

Бухгалтерский баланс представляет собой отчетную форму, в которой отражается состояние активов и пассивов предприятия в денежном эквиваленте на конкретную дату. Баланс заключает в себе обобщенные данные о финансовом состоянии предприятия. Форма бухгалтерского баланса утверждена Министерством финансов РФ с целью урегулирования бухгалтерской отчетности организаций (форма 1 по ОКУД 0710001).

Сведения, содержащиеся в балансе, содержат данные о капитале, инвестициях, размере ресурсов и материальных ценностей. Это необходимая информация для руководства и аналитического отдела, способствующая составлению эффективного планирования деятельности.

Бухгалтерский баланс состоит из двух разделов - активов и пассивов. Раздел активов содержит информацию о ресурсах предприятия, который подразделяется на две части – оборотные и необоротные активы. Пассив баланса отражает источники формирования ресурсов и состоит из трех частей, в которых представлены обязательства (долгосрочные и краткосрочные), капитал и резервы. Строки баланса показывают суммовую величину статей. Суммы указываются в тысячах (миллионах) рублей и в целых числах.

Баланс составляется бухгалтерской службой предприятия и подписывается руководителем. Заполняется форма баланса вручную либо с помощью компьютерных программ.

При составлении баланса требуется заполнить дату составления, наименование компании, ее реквизиты и виды деятельности, единицу измерения, местонахождения предприятия, отчетную дату. При заполнении статей баланса необходимо учесть тот факт, что все они должны быть документально подтверждены, также не допускается зачет между активами и пассивами, данные баланса на начало отчетного периода должны соответствовать данным на конец предыдущего периода. Бухгалтерский баланс показывает результаты деятельности фирмы в отчетном периоде (прибыль, убыток или «по нолям»).

Баланс составляется, как правило, за отчетный календарный год, промежуточный баланс за квартал. Существует также вступительный баланс при создании нового юридического лица и ликвидационный баланс при ликвидации предприятия.

Бухгалтерский баланс предоставляется в налоговые органы для контроля в сроки, установленные законодательством России. Ответственность за достоверность предоставляемых данных и предоставление в установленные сроки возлагается на руководство компаний.

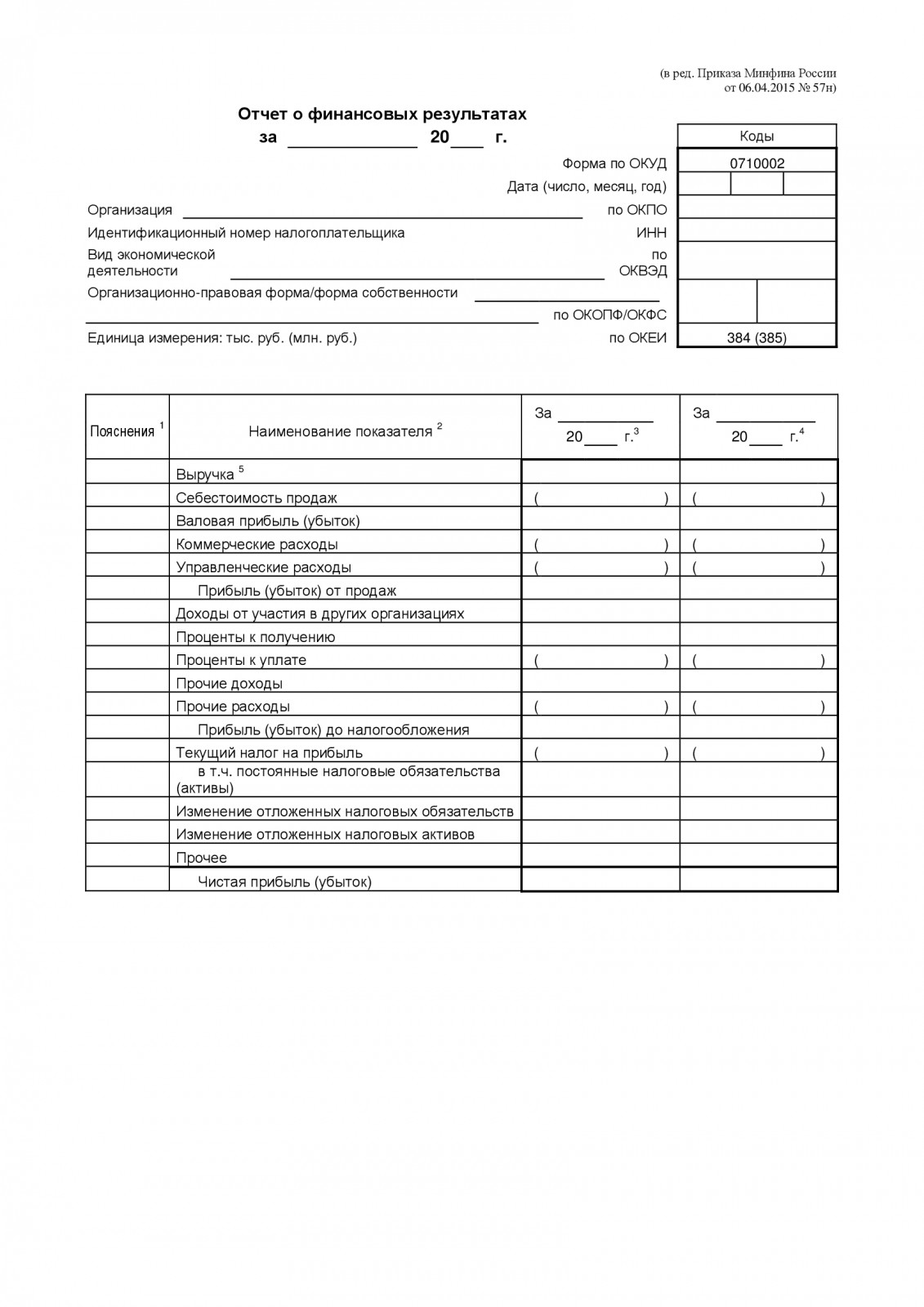

Отчет о финансовых результатах - это документ, отражающий финансовую деятельность компании. Специальная форма данного отчета утверждена МФ России (форма 2 по ОКУД 0710002) и применяется с 2015 года. Данные отчета показывают причины, по которым компания понесла убытки или получила прибыль в определенном отчетном периоде. Форма 2 составляется работниками бухгалтерии (предпочтительнее в машиночитаемом виде) для проведения анализа доходов и расходов по состоянию на конкретную дату.Все доходы и расходы отражаются в отчете с нарастающим эффектом. При составлении отчетности важно отразить достоверное и полное финансовое состояние предприятия и если таких данных недостаточно, то применяются дополнительные пояснения и показатели.

При заполнении формы 2 требуется указать данные о предприятии (наименование, реквизиты, виды деятельности, форма собственности), дату составления отчета, единицу измерения. Отчет состоит из разделов, в которых отображаются данные о доходах и расходах по обычным и прочим видам деятельности, финансовом результате с расшифровкой прибылей и убытков.

Для заполнения отчета необходимо рассчитать выручку от продажи или предоставления услуг, ее себестоимость, прочие доходы, проценты к уплате. Вносится информация о всех видах расходов и прибыли (убытке) от продаж.

Далее в отчете рассчитывается прибыль либо убыток без налога, указываются все налоговые обязательства, а также чистая прибыль.

Предоставляется отчет о финансовых результатах предприятия в контролирующие органы в сроки, установленные нормативно-правовыми актами РФ. Нарушение этих сроков влечет административное наказание ответственных лиц организации.

бухгалтерская отчетность форма 2

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары