Рейтинг: 4.1/5.0 (1852 проголосовавших)

Рейтинг: 4.1/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

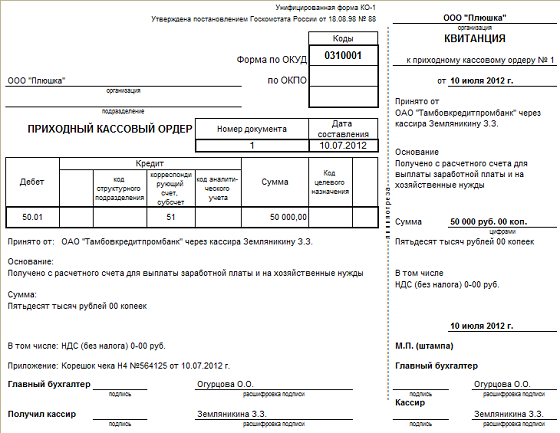

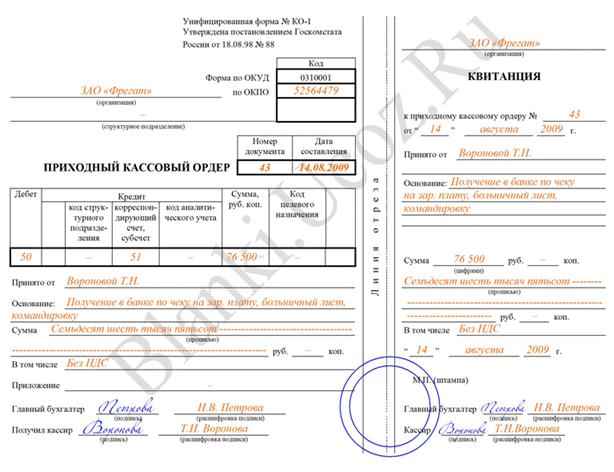

Приходный кассовый ордер

При получении денег в кассу нужно оформить приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У). Этот документ оформляется в одном экземпляре.

Бланк приходного кассового ордера состоит из двух частей: непосредственно приходный кассовый ордер и отрывная часть – квитанция. Квитанцию выдайте гражданину, внесшему деньги.

В приходном ордере и квитанции к нему по строке «Основание» укажите содержание хозяйственной операции. Например, «оплата счета № 123 от 2 апреля 2014 г.». В строке «В том числе» укажите сумму НДС цифрами или напишите «Без НДС». В строке «Приложение» перечислите документы, прилагаемые к приходному кассовому ордеру.

Такие правила установлены указаниями, утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88.

Приходный кассовый ордер должен быть подписан главным бухгалтером или бухгалтером, а при их отсутствии – руководителем организации (предпринимателем), кассиром. На основании распорядительного документа обязанность подписывать кассовые документы за бухгалтера может быть возложена на другого работника организации. Кандидатура уполномоченного работника согласовывается с главным бухгалтером (при его наличии). Если руководитель (предприниматель) ведет кассовые операции и оформляет документы лично, то кассовые документы подписываются им же.

Такие правила установлены пунктом 4.3 Указаний Банка России от 11 марта 2014 г. № 3210-У.

Предприниматели, ведущие учет доходов и расходов или физических показателей в соответствии с налоговым законодательством, вправе не оформлять приходные кассовые ордера (абз. 2 п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У).

Ситуация: как правильно поставить печать (штамп) на приходный кассовый ордер ?

Поставьте печать в часть бланка, обозначенную буквами «М.П.» так, чтобы ее оттиск располагался и на квитанции.

Бланк приходного кассового ордера состоит из двух частей: непосредственно приходный кассовый ордер и отрывная часть – квитанция. Специальных правил по расположению оттиска печати (например, 60% оттиска на квитанции, а 40% на приходном ордере) в законодательстве нет. Поэтому поставьте печать в часть бланка, обозначенную буквами «М.П.». Учитывая, что этот реквизит расположен на квитанции, оттиск печати должен быть на ней. Такой вывод можно сделать на основании постановления Госкомстата России от 18 августа 1998 г. № 88.

Состав реквизитов, которые должны быть размещены на печати (штампе) кассира, также не установлен. Ранее принимались нормативные акты, которые регулировали этот вопрос, но сейчас они отменены (см. например, распоряжение мэра Москвы от 25 августа 1998 г. № 843-РМ). В пункте 6 этого документа установлен перечень реквизитов, которые ранее были обязательными:

- полное наименование организации на русском языке с указанием организационно-правовой формы;

местонахождение;

- основной государственный регистрационный номер.

Сейчас этот перечень отменен (постановление правительства Москвы от 8 февраля 2005 г. № 65-ПП), но эту информацию целесообразно размещать на печати. Обычно кассир использует не основную печать организации, а печать для документов или кассы. Поэтому на таких печатях делают соответствующую надпись «Для документов», «Касса» или «Для кассовых документов» и т. п. (п. 6.2 распоряжения мэра Москвы от 25 августа 1998 г. № 843-РМ).

Выдачу денег из кассы оформите расходным кассовым ордером по форме № КО-2 (п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У). Этот документ составляется в одном экземпляре.

Если деньги выдаются работнику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления, составленного в произвольной форме. Принимайте заявление только в том случае, если оно подписано руководителем и в нем есть запись:

- о сумме наличных денег, выдаваемых под отчет;

- о сроке, на который выдаются наличные деньги;

Такой порядок установлен пунктом 6.3 Указаний Банка России от 11 марта 2014 г. № 3210-У.

По строке расходного кассового ордера «Основание» укажите содержание хозяйственной операции. Например, «возмещение перерасхода по авансовому отчету № 321 от 2 июня 2014 г.».

По строке «Приложение» перечислите прилагаемые первичные и другие документы с указанием их номеров и дат составления (счета, заявки на выдачу денег и т. д.). Порядок заполнения расходного кассового ордера установлен указаниями, утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88.

Исправления в кассовые документы вносить нельзя (п. 4.7 Указаний Банка России от 11 марта 2014 г. № 3210-У).

Расходный кассовый ордер подписывается руководителем организации (предпринимателем), а также главным бухгалтером или бухгалтером, а при их отсутствии – руководителем (предпринимателем), кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем (предпринимателем) расходный кассовый ордер подписывается им же.

Такие правила установлены пунктом 4.3 Указаний Банка России от 11 марта 2014 г. № 3210-У.

Предприниматели, ведущие учет доходов и расходов или физических показателей в соответствии с налоговым законодательством, вправе не оформлять расходные кассовые ордера (абз. 2 п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У).

Порядок действий при выдаче денег по расходному кассовому ордеру установлен пунктами 6.1– 6.3 Указаний Банка России от 11 марта 2014 г. № 3210-У и включает следующие этапы.

1. Кассир проверяет:

- наличие необходимых подписей и их соответствие имеющимся образцам;

- соответствие суммы цифрами сумме прописью;

- наличие документов, перечисленных в расходном кассовом ордере;

- соответствие фамилии, имени, отчества в расходном кассовом ордере данным предъявленного получателем денег документа, удостоверяющего его личность.

2. Кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер получателю.

3. Получатель в расходном кассовом ордере указывает получаемую сумму денег (количество рублей прописью, копейки цифрами), ставит дату и подпись.

4. Кассир пересчитывает подготовленную к выдаче сумму денег так, чтобы получатель мог наблюдать за его действиями, и выдает ему деньги в сумме, указанной в расходном кассовом ордере.

5. Получатель наличных денег пересчитывает под наблюдением кассира полученные им деньги. Если получатель не сделает этого, то он не сможет в дальнейшем предъявить претензии кассиру по сумме полученных наличных денег.

6. Кассир подписывает расходный ордер.

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере, при предъявлении им паспорта или другого документа, удостоверяющего личность, либо при предъявлении получателем доверенности и документа, удостоверяющего личность (п. 6.3 Указаний Банка России от 11 марта 2014 г. № 3210-У).

Если деньги выдаются по доверенности, то проверьте соответствие фамилии, имени, отчества получателя, указанных в расходном кассовом ордере, фамилии, имени, отчеству доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного им документа.

Доверенность на получение денег приложите к расходному кассовому ордеру. Если доверенность оформлена на несколько выплат или на получение денег у разных организаций (предпринимателей), то к расходному кассовому ордеру приложите ее копию. Копию доверенности заверяйте в установленном руководителем (предпринимателем) порядке. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру.

Журнал регистрации приходных и расходных ордеров

Для контроля кассовых операций приходные и расходные кассовые ордера перед передачей их в кассу зарегистрируйте в журнале по форме № КО-3 (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ). Расходные кассовые ордера, оформленные на платежных ведомостях на выдачу зарплаты (других аналогичных платежей), зарегистрируйте в журнале, после того как были выданы деньги. Такие правила установлены указаниями, утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88.

Ситуация: на какой период открывается журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3).

Никаких ограничений по сроку, в течение которого ведется журнал по форме № КО-3, в законодательстве не установлено.

Поэтому вопрос о том, на какой период заводить журнал, главный бухгалтер должен решить самостоятельно. Таким периодом может быть месяц, квартал или год. При принятии решения учитывайте количество кассовых операций.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ОФОРМИТЬ ПРИЕМ НАЛИЧНЫХ ДЕНЕГ?При получении каждой суммы наличных в кассу организации надо:

1) оформить приходный кассовый ордер (ПКО) ;

2) внести запись о поступлении наличных в кассовую книгу (форма N КО-4) .

При оформлении ПКО укажите:

- в строке "Основание" - содержание хозяйственной операции (например, оприходование поступившей за смену выручки, возврат неиспользованных подотчетных денег, получение денег с расчетного счета). То же должно быть указано и в квитанции к ПКО;

- в строке "Приложение" - название и реквизиты первичных документов в частности, справки-отчета (форма N КМ-6) кассира-операциониста, сведений о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма N КМ-7). авансового отчета. БСО. выданных клиентам .

ПКО подписывает главный бухгалтер или другой работник, уполномоченный на подписание кассовых документов приказом или доверенностью. выданной руководителем организации, а при их отсутствии - руководитель организации пп. 4.2. 4.3 п. 4 Указания N 3210-У .

При приеме наличных кассир (работник, в должностные обязанности которого входит ведение кассовых операций) п. 4. пп. 4.6 п. 4. п. 5. пп. 5.1 п. 5 Указания N 3210-У :

1) проверяет правильность оформления ПКО;

2) пересчитывает внесенную сумму;

3) если все правильно, расписывается на ПКО и квитанции к нему, ставит на квитанции печать (если организация ее использует ) или штамп "Получено" п. 2.21 Положения, утв. Минфином СССР 29.07.1983 N 105 ;

4) отдает квитанцию к ПКО лицу, внесшему деньги;

5) делает запись о принятых деньгах в кассовой книге.

Важно! При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется один ПКО пп. 5.2 п. 5 Указания N 3210-У, п. 3 Письма ФНС от 09.07.2014 N ЕД-4-2/13338. Это надо сделать, даже если наличные вы сдаете в банк ежедневно (сами или через инкассаторов).

ПКО оформляется и запись в книгу вносится всегда днем фактического поступления денег. Поэтому сумма выручки, полученной через ККТ, указанная в строке "Итого за день (смену)" журнала кассира-операциониста (форма N КМ-4). и сумма выручки, на которую выписаны БСО за этот же день, должны быть указаны в ПКО и листе кассовой книги, оформленным за этот день.

Образец заполнения сведений о показаниях счетчиков контрольно-кассовых машин и выручке организации

Образец заполнения сведений о показаниях счетчиков контрольно-кассовых машин и выручке организации

Как оформить выдачу наличных денег из кассы? >>>

Какие документы надо оформлять при использовании ККТ? >>>

Кто должен вести кассовую книгу? >>>

Как вести кассовую книгу? >>>

Подробнее о документальном оформлении получения оплаты за товары (работы, услуги) наличными денежными средствами читайте в Путеводителе по сделкам >>>

Подробнее о ведении кассовых операций организациями при УСН читайте в Практическом пособии по УСН >>>

Как провести инвентаризацию кассы? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

В любой организации существует касса, через которую осуществляется движение денежных средств в наличной форме.

При осуществлении приема в кассу денег таким отчетным документом является приходный кассовый ордер (сокращенное наименование на практике «приходник»).

Оформление приходника допускается как вручную, так и с помощью компьютерной техники, при этом приходный ордер оформляется только в единственном экземпляре.

В каких случаях заполняется приходник?Деньги могут поступать в кассу от:

Каждая из упомянутых операций, впрочем, как и любое другое движение, так называемой «налички», надлежит быть подтвержденным соответствующим правильно оформленным первичным документом.

Обязанность по заполнению кассовых ордеров, как правило, вменена производственным приказом одному из работников бухгалтерии.

Подписывается же приходник главным бухгалтером или, в определенных случаях, лицом, уполномоченным на такие действия руководством предприятия.

Необходимо помнить, что исправления, помарки и ошибки (даже исправленные) в приходниках не допускаются.

При их обнаружении – документ следует обязательно перезаполнить.

Прием наличных средств в кассу по приходному кассовому ордеру обязательно осуществляется только в день составления и подписания документа.

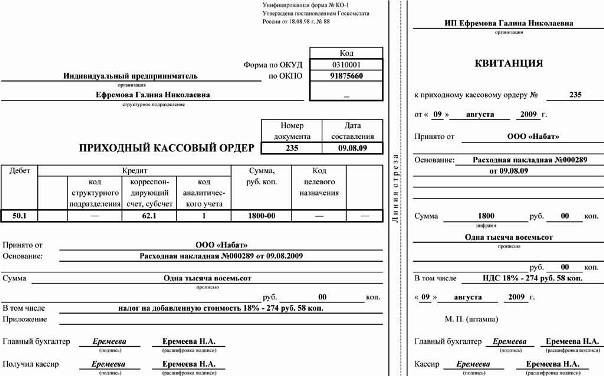

Рекомендации по заполнению />Унифицированная форма приходного кассового ордера содержит две части: сам ордер и специальную отрывную квитанцию. Обе части документа должны быть заполнены и подписаны ответственным лицом одновременно.

/>Унифицированная форма приходного кассового ордера содержит две части: сам ордер и специальную отрывную квитанцию. Обе части документа должны быть заполнены и подписаны ответственным лицом одновременно.

Образец заполнения кассового ордера, а также его бланк, можно легко найти и скачать в специальных пособиях и онлайн в интернете. Мы же приведем более полезную информацию.

Итак, общие пошаговые рекомендации заполнения полей ПКО в бланке:

Квитанция от приходника имеет те же правила заполнения, и так же подписывается и скрепляется печатью.

Затем оставшийся ордер фиксируется в журнале кассовых операций, а сопровождающие его документы погашаются особым штампом маркировкой “Получено” и указанием даты.

Проверка кассового ордера Ответственный кассир при получении заполненного бланка приходного кассового ордера проверяет:

Ответственный кассир при получении заполненного бланка приходного кассового ордера проверяет:

При благоприятном исходе проверки и правильности заполнения всех граф кассир принимает денежные средства, ставит дату исполнения операции и подписывает обе части ордера. В случае же обнаружения ошибок в заполнении кассир возвращает документ для переработки.

На квитанции кассир заверяет свою личную подпись печатью.

По установленной практике печать на квитанцию должна быть поставлена так, чтобы край отпечатка попадал на сам приходный ордер.

Однако стоит знать, что законодательно такой обязанности организация не несет, а Правила, регулирующие прием наличных средств в кассу, содержат требование о заверении оттиском печати квитанции.

С целью избежать придирок при проверках рекомендуем придерживаться установленного правила и стараться размещать печать на срезе документа, но и в случае невозможности соблюдения этой негласной нормы – переделывать документ совсем не обязательно.

1.При заполнении ПКО Вы можете воспользоваться примером приведенном ниже в полном ответе. Но в строке «принято от» ПКО укажите не наименование банка (как указано в образце заполнения), а Ф.И.О кассира. Например: Ивановой Ольги Петровны из банка по чеку 1231231

Нужно заполнить квитанцию к ПКО. Квитанцию отрежьте и выдайте человеку, внесшему деньги. В данном случае кассиру, который снимал деньги с расчетного счета в банке и вносил их кассу. В строке «принято от» укажите Ф.И.О. кассира.

2. При выплате заработной платы бухгалтер оформляет расчетно-платежную (форма Т-49) или платежную (форма Т-53) ведомость. Бухгалтер подписывает ведомость и оформляет расходный кассовый ордер на всю сумму денег, выданных работникам. Номер и дату РКО надо проставить на последней странице расчетно-платежной или платежной ведомости.

В строке выдать нужно указать «Работникам организации».

Строка «Получил» остается незаполненной, так как работники расписываются в платежной ведомости.

По строке «Сумма» общую сумму выданной зарплаты в соответствии с данными платежной ведомости и поставить подпись кассира.

По строке «Приложение» «Платежная ведомость №__ от «__» ____20__г.».

В строке «число» укажите дату выдачи денежных средств.

Подпись руководителя на кассовом ордере не обязательна, ведь она есть на платежной ведомости. А вот подписи бухгалтера и кассира должны быть обязательно.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить приходный и расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов

Приходный кассовый ордер

При получении денег в кассу нужно оформить приходный кассовый ордер по форме № КО-1 (п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ). Этот документ оформляется в одном экземпляре.

Бланк приходного кассового ордера состоит из двух частей: непосредственно приходный кассовый ордер и отрывная часть – квитанция. Квитанцию выдайте человеку, внесшему деньги.*

В приходном ордере и квитанции к нему по строке «Основание» укажите содержание хозяйственной операции. Например, «оплата по договору № 123 от 12 сентября 2014 г.». В строке «В том числе» укажите сумму НДС цифрами или напишите «Без НДС». В строке «Приложение» перечислите документы, прилагаемые к приходному кассовому ордеру.*

Приходный кассовый ордер должен быть подписан главным бухгалтером или бухгалтером, а при их отсутствии – руководителем организации (предпринимателем), кассиром. На основании распорядительного документа обязанность подписывать кассовые документы за бухгалтера может быть возложена на другого сотрудника организации. Кандидатура уполномоченного сотрудника согласовывается с главным бухгалтером (при его наличии). Если руководитель (предприниматель) ведет кассовые операции и оформляет документы лично, то кассовые документы подписываются им же.

Такие правила установлены пунктом 4.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Предприниматели, ведущие учет доходов и расходов или физических показателей в соответствии с налоговым законодательством, вправе не оформлять приходные кассовые ордера (абз. 2 п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ).

Расходный кассовый ордер

Выдачу денег из кассы оформите расходным кассовым ордером по форме № КО-2 (п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ). Этот документ составляется в одном экземпляре.

Если деньги выдаются сотруднику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления. составленного в произвольной форме. Принимайте заявление только в том случае, если оно подписано руководителем и в нем есть запись:

Такой порядок установлен пунктом 6.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

По строке расходного кассового ордера «Основание» укажите содержание хозяйственной операции. Например, «возмещение перерасхода по авансовому отчету № 321 от 2 июня 2014 г.».

По строке «Приложение» перечислите прилагаемые первичные и другие документы с указанием их номеров и дат составления (счета, заявки на выдачу денег и т. д.). Порядок заполнения расходного кассового ордера установлен указаниями. утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88 .*

Ситуация: обязательно ли ставить подпись руководителя организации на расходном кассовом ордере, если есть подписи бухгалтера и кассира*

Обязательно, но не всегда. Подпись руководителя не нужна, если таковая уже есть на прилагаемых к расходному кассовому ордеру документах.*

Действительно, среди реквизитов расходного кассового ордера, который составляют при выдаче денег из кассы, отведено место для трех подписей: главного бухгалтера (или просто бухгалтера), кассира и руководителя организации. И в указаниях по заполнению этой формы, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88. прямо сказано, что расходный кассовый ордер подписывают руководитель и главный бухгалтер.

Но вот случай, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и т. д.) уже есть разрешительная надпись руководителя организации, – исключение из общего правила. При таких обстоятельствах подпись директора на самом кассовом ордере необязательна.

Важное уточнение: если в организации нет бухгалтера, то руководитель должен визировать расходный документ в любом случае. Даже когда свою подпись он поставил на приложениях к кассовому ордеру. Это следует из пункта 4.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

В то же время руководитель может предоставить право подписи документов, в том числе кассовых, одному из сотрудников организации. Например, на время своего отсутствия. Для этого достаточно оформить доверенность (ст. 186 ГК РФ ).

государственный советник налоговой службы РФ I ранга

2.Рекомендация:Как выдать зарплату из кассы

Документы для выдачи зарплаты

Зарплату через кассу можно выдавать:

Перед выплатой зарплаты кассир должен проверить платежные документы, полученные из бухгалтерии, а именно:

Такой порядок установлен пунктом 6.1 указания Банка России от 11 марта 2014 г. № 3210-У.

Если организация выдает зарплату по ведомости, применяйте ведомость по форме № Т–49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. № 1 .

На титульном листе ведомости должны стоять разрешительные подписи руководителя и главного бухгалтера о выдаче денег. Там же нужно указать определенный руководителем срок выплаты зарплаты. Он не может превышать пяти рабочих дней с учетом дня получения наличных денег с банковского счета на указанные выплаты.

Старший кассир выдает кассирам необходимую для выплат зарплаты сумму денег согласно ведомостям под подпись в книге учета принятых и выданных кассиром денежных средств по форме № КО-5 или по расходным кассовым ордерам по форме № КО-2 .*

Зарплату можно выдавать и по расходным кассовым ордерам (п. 6 указания Банка России от 11 марта 2014 г. № 3210-У ). В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно.

Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера.

После получения денег сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег. Более подробно см. Порядок действий при выдаче денег по расходному кассовому ордеру .

При выдаче зарплаты по ведомости кассир должен соблюдать следующий порядок:

После окончания срока выплаты зарплаты кассир фиксирует общую сумму выданной и депонированной зарплаты и подписывает ведомость. Напротив фамилий сотрудников, которые не получили зарплату, кассир проставляет оттиск штампа или делает надпись «депонировано» и оформляет в произвольной форме реестр депонированных сумм.

На всю сумму выданной по ведомости зарплаты составьте один расходный кассовый ордер. Его дату и номер проставьте в ведомости. Проверенную подписанную бухгалтером ведомость кассир подшивает вместе с расходным ордером в отчет кассира.*

Такие правила установлены пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

заместитель директора департамента образования и кадровых ресурсов Минздрава России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Безусловно, кассовые операции — это важная часть функционирования организации. Однако сумма денежных средств, хранящихся в кассе предприятия, ограничена неким лимитом, и об этом важно помнить. Ознакомиться со способами расчета данного лимита можно в приложении к Положению Банка России от 12.10.11 №373-П. Все операции, превышающие установленный лимит, должны проходить через расчетный счет организации. Исключение составляют лишь дни выдачи зарплаты. При работе с наличными важно строго придерживаться данного требования.

Операциям с наличными деньгами сопутствует оформление первичной документации — расходных и приходных кассовых ордеров. Рассмотрим подробнее поступление денежных средств и оформление приходного кассового ордера.

При получении денег положено оформлять документ, называемый приходным кассовым ордером. Приходный кассовый ордер — это бланк первичной документации. На его основании осуществляется прием денежных средств. Госкомстат России утвердил типовую форму «приходника» – унифицированную форму КО-1.

Основанием для оформления приходного кассового ордера является документ, который способен подтвердить получение денежных средств, например, товарный чек, чек ККМ, Z-отчет по ККМ или же авансовый отчет.

В ПКО недопустимы зачеркивания, а также внесение каких-либо исправлений. По этой причине его заполнение требует повышенного внимания и аккуратности.

В соответствии с законодательством Российской Федерации приходный кассовый ордер для ИП может не оформляться. В случае же, если индивидуальный предприниматель занимается оформлением ПКО и возлагает на себя ведение кассовой дисциплины, документ должен быть им и подписан.

Порядковый номер и дата ПКО отражаются в кассовой книге, после чего приходный кассовый ордер проходит регистрацию в журнале КО-3 и отправляется в папку с другими «приходниками.»

Параллельно с использованием «приходников» и «расходников» для учета денежных средств организации также применяют ККМ.

Разрешается использование ПКО, оформленного как в ручной форме, так и в машинописной. Возможно также использование ПКО, созданного с помощью онлайн-сервисов.

Детально рассмотрим приходный кассовый ордер. Образец заполнения и некоторые рекомендации, приведенные ниже, помогут избежать распространенных ошибок в будущем.

Из чего состоит приходный кассовый ордер?Оформляют этот документ в единственном экземпляре при внесении денег в кассу предприятия. Обратимся к форме КО-1. Становится ясно, что ПКО имеет несколько составляющих. Первая — это сам приходный кассовый ордер, а вторая – это отрывная квитанция.

В заполненном виде обе составляющие документа должны быть заверены подписью ответственного сотрудника (кассира, бухгалтера или руководителя организации). На квитанции непременно должна быть печать организации, которая выдала документ. Квитанция является подтверждением факта приема денежных средств и передается человеку, которым деньги были внесены.

Как заполнить приходный кассовый ордер?Оформление ПКО не требует много времени, но значительно облегчает работу кассира.

Рассмотрим приходный кассовый ордер, пример заполнения и структуру документа:

Не следует забывать, что нумерация приходных кассовых ордеров ведется с начала года. Не менее важно и то, что если фактическая дата операции не соответствует дате оформления ПКО, то такой приходный кассовый ордер будет признан недействительным.

Известны случаи, когда ИП игнорировали заполнение бланка ПКО, при этом заполняя лишь прилегающую к нему квитанцию. Такие действия являются грубым нарушением кассовой дисциплины. Первоначально запоняется основной бланк ПКО, а только потом производится заполнение его квитанции.

Пути поступления денежных средств в кассу организации

Как упомянуто ранее, ПКО применяют при учете денег, поступающих в кассу предприятия. Поступление наличных денег может происходить:

Осуществив процедуру принятия денежных средств, кассовый работник заверяет подписью ПКО, а также прилегающую к нему отрывную квитанцию. После этого он на квитанции ставит штамп или же печать. Квитанция подлежит выдаче человеку, который внес деньги. На завершающем этапе операции приема денежных средств сотрудник кассы, воспользовавшись специальным штампом, ставит отметку «Получено», вносит дату и заверяет документ своей подписью.

При работе с ПКО кассовый работник должен установить наличие и подлинность подписи главного бухгалтера, а также изучить документы на отсутствие ошибок. Применение факсимильной подписи при оформлении приходного кассового ордера недопустимо. Кроме того, кассиру необходимо отметить факт присутствия документов, которые были отмечены в качестве приложения.

Любые нарушения, выявленные в работе с наличными деньгами, а также нарушения кассовой дисциплины грозят наложением административных штрафных санкций на должностных лиц.

Срок хранения «приходника»Срок хранения приходных кассовых ордеров в архиве организации должен составлять не менее пяти лет.

Аннулированный приходный кассовый ордер не уничтожается, а подшивается в соответствующую папку и подлежит хранению на протяжении 36 месяцев с момента окончания календарного года.

Добрый вечер, подскажите мне пожалуйста, у меня возник спор с одним бухгалтером по поводу заполнения поля "Получено от" в ПКО при получении денежных средств из банка для выплаты заработной платы. Я настаиваю, что в поле "Получено от" надо писать Ф.И.О. сотрудника, который снял ден. средства с р/с как и запрашивается в программе 1С, а этот бухгалтер настаивает на том, чтобы писать там номер чека или название банка. В положении по ведению кассовых операций конкретно про это ничего не сказано. есть ли какой документ, в котором это прописано. и вообще у кого какие мнения по этому вопросу. Заранее спасибо

Я пишу "Из банка по чеку". Потому что получаю их банка, а не от сотрудника. Документа, где описано не знаю, но несколько банков кассу проверяли, никаких замечаний не делали.

Ст. 877 ГК - чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Т.е. выдавая сотруднику чек, организация по сути дарит ему денежную сумму, указанную в чеке. Когда сотрудник получит ее в банке, эта сумма становится его собственностью. И потом сотрудник приносит деньги и дарит их обратно организации. Таким образом, если сотрудник заберет эти деньги себе, юридических оснований взыскать их у организации не будет.

Поэтому правильнее указывать в приходнике ФИО сотрудника. Я кстати, всегда указываю, что деньги приняты от банка, в принципе, это вопрос не важный.

Кстати, 1С так портит квалификацию бухгалтеров.

"опять же, раз в 1С предлагается список сотрудников, значит это не просто так. " - меня такая логика забавляет.

"Т.е. выдавая сотруднику чек, организация по сути дарит ему денежную сумму, указанную в чеке. Когда сотрудник получит ее в банке, эта сумма становится его собственностью."

С какой стати эта сумма становится его собственностью. на основании чего. это деньги организации! с таким же успехом я могу вместо кого то получить какое то имущество, но оно же не станет автоматом моим!

Понимаете, я не зря привел определение чека, указанное в ст. 877 ГК РФ. Чеком можно расплатиться. но чеком нельзя доверить получить деньги. По сути, выдать сотруднику (или любому другому человеку) чек или выдать ему деньги из кассы организации - нет никакой разницы, просто из кассы он получает деньги сразу, а с чеком ему нужно еще сходить в банк. На основании чего сумма, указанная в чеке, становится собственностью человека? На основании договора дарения, совершенного в письменной форме, причем удостоверяется соблюдение этой письменной формы самим чеком - ведь на нем (и на корешке чека) есть подписи и руководителя организации (или уполномоченного лица) и самого сотрудника, получившего чек.

Насчет того, можно ли вместо кого-то получить чужое имущество, и станет ли оно автоматом собственнотью того, кто его получил - нельзя. Для получения чужого имущества нужна доверенность (или иной документ, подтверждающий право другого человека на получение чужого имущества), например, если один сотрудник получает зарплату вместо другого - нужна доверенность; если организация передает сотруднику другой организации имущество - нужна доверенность и т.д.

В случае же с получением сотрудником организации денежных средств по чеку с расчетоного счета мы имеем дело с пробелом в правовом регулировании, и Январь абсолютно прав, когда предлагает удержать НДФЛ и налог на прибыль, как бы абсурдно это не звучало.

А вот интересно. Если вам принесли деньги от юридического лица - наличку. Вы тоже в приходнике будете фамилию писать, так как "1С предлагает список сотрудников"? Или все же от ООО "Лютики" через такого-то?

Принимая деньги от физического лица при получении средств из банка по чеку вы создаете интересную коллизию: теперь в случае создания отчета в разрезе ваших сотрудников вы можете увидеть, что организация должна кому-то немерянные суммы (все, что он вам сдал, получив по чеку). С другой стороны, оформив все документы по банку в той же 1С вы получите такую картину: из банка деньги сняты (по банковской выписке, с субконто - имя банка и расчетный счет), а в кассу деньги получены со счета 51 с субконто Сотрудник. Конечно, если вести только синтетический учет, то суммы на счетах учета все останутся правильными. Однако Закон о бухучете и все ПБУ говорят о синтетическом и аналитическом учете.

Так что мое мнение: откуда деньги взяли? Из банка. Откуда деньги приняли в кассу? Опять же из банка по такому-то чеку. Только таким образом у вас не нарушится аналитический учет по счету 51.

На основании договора дарения, совершенного в письменной форме, причем удостоверяется соблюдение этой письменной формы самим чеком - ведь на нем (и на корешке чека) есть подписи и руководителя организации (или уполномоченного лица) и самого сотрудника, получившего чек.

leonov79. для начала читаем ГК, главу про дарение - и убеждаемся в том, что необходимым условием договора дарения является отсутствие воли сторон на встречное предоставление от одаряемого.

Для получения чужого имущества нужна доверенность (или иной документ, подтверждающий право другого человека на получение чужого имущества)

Вообще-то есть комиссия, и комиссионеру/агенту доверенность не нужна. А вещные права при этом все равно возникают у комитента/принципала. Здесь есть тонкие места, связанные с тем, что наличные обыкновенно рассматриваются как родовые (неиндивидуализируемые) объекты, и с собственно особой правовой природой денег. Попытка построить конструкт, опирающийся на возникновение права собственности у получателя денег по чеку, обречена на неудачу - хотя бы по той причине, что "сбросить" это право собственности с кассира вы потом уже не сможете никакими усилиями .

Прежде чем задавать вопрос - проверь здесь . не отвечали ли на него раньше. Или воспользуйся поиском .

Не уверен, как пишется слово - загляни в словарь .

А кто выплачивает з/п кассирам? Или они без з/п сидят, бедные?

OFF: Еще смешнее получается, когда на фирме один директор числится. Он же - бухгалтер, он же - кассир, он же - подотчетник, например.

Делала как-то такую кассу - со смеху умирала потихоньку: Принято от Иванова, выдано Иванову, подписи Иванова кругом. Он же - все утвердил

По теме: у меня недавно новый банк кассу проверял - устно высказали недовольство, что в ПКО по суммам, снятым в банке по чеку на з/п, "отсутствует ФИО получателя ден. средств из банка".

(Я обычно этот пункт не заполняю, а в графе "основание" пишу "По чеку №. " - обычно все всем довольно были. )