Рейтинг: 4.8/5.0 (1873 проголосовавших)

Рейтинг: 4.8/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

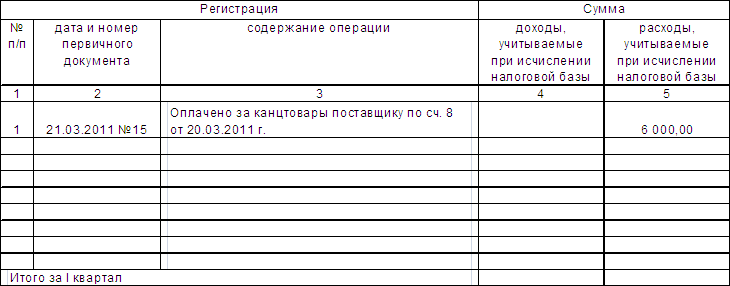

Материалы канцтовары учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения заготовления или учетным ценам. ОТРАЗИМ ИХ В УЧЕТЕ ПРАВИЛЬНО Канцелярские товары далее - канцтовары постоянно приобретают все субъекты хозяйствования.

его форма, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией. По способу своего потребления в производственной деятельности предприятия данное имущество может быть отнесено к основным средствам или к предметам труда. При этом пополнение бланками и шаблонами 2014-го года практически прекращено, - основаные усилия мы направили на поиск и размещение бланков 2015-2016 годов.

Лица, составившие и подписавшие первичные учетные документы, обеспечивают своевременное и качественное оформление этих документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных. Наш сервис имееют постоянно пополняющуюся базу бланков документов, которые вы можете скачать из сответствующего раздела нашего сайта. На основании акта расхода производится списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства в зависимости от того, на какие цели израсходованы материалы.

Единицей учета в этом случае будет штука. Она устанавливает порядок бухгалтерского учета сырья и материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, инвентаря и хозяйственных принадлежностей, специальной оснастки и специальной одежды организаций.

Задача портала максимально упростить задачу быстрого и удобного поиска on-line транспорта для грузовладельца и подбора груза для перевозчика без посредников. Согласно Приказу Министерства финансов РК от г. * скачивание файла происходит в автоматическим режиме, однако мы настоятельно рекомендуем использовать специализированное ПО типа Download master, либо любую другую удобную для вас.

Канцелярия от лат. При этом в приходных и расходных документах склада и приходных документах подразделения организации делается отметка о том, что канцтовары получены от поставщика и выданы подразделению без завоза их на склад, и тогда канцтовары числятся в подотчете подразделения.Общее кол-во просмотров - 141, документ скачали 21 раз.

Оптимальным решением данной проблемы представляется использование методики деления на группы однородных канцтоваров.

Транс-Атлас –транспортно-информационный портал разработанный для владельцев груза и перевозчиков. Данный порядок должен быть прописан либо отдельным приказом, либо закреплен в учетной политике предприятия.

То есть формировать номенклатуру по каждой накладной, в которой, например, указаны карандаши, фломастеры, авторучки, записные книжки, разная бумага, клей, скрепки и т.д. Обратите внимание, что такой вариант, принимая во внимание принцип рациональности учета, можно использовать и в случае, когда канцтовары списываются не в день принятия на учет. В данной публикации мы разъясним 1 что относится к канцтоварам ; 2 каков порядок отражения в учете приобретения и списания канцтоваров ; 3 какими первичными документами оформляется поступление и списание канцтоваров. Образец акта на списание канцелярских товаров

При необходимости канцтовары могут непосредственно направляться в подразделение организации, минуя склад. Но, в ст. Данная методика организации учета логично сочетается с оценкой при списании канцтоваров по средней себестоимости.

В соответствии с п.34 Инструкции № 114 при списании канцтоваров их оценка производится организацией одним из следующих способов по себестоимости каждой единицы ; по средней себестоимости ; по способу ЛИФО. Исходя из конкретных условий деятельности организация может применять самостоятельно разработанные формы первичных учетных документов по движению материалов.

Инструкцией № 114 предписано использовать в работе типовые формы документов. Цена за единицу - средняя общую сумму по номенклатуре делим на количество штук по ней. В перечне типовых форм первичных документов бухгалтерского учета акт списания канцелярских товаров не предусмотрен.

г. Алматы Действующее законодательство не содержит каких-либо специально предусмотренных актов списания канцелярских товаров. Договор долевого участия образец

Образец акта на списание канцелярских товаров. Оценка: 89 / 100 Всего: 205 оценок.

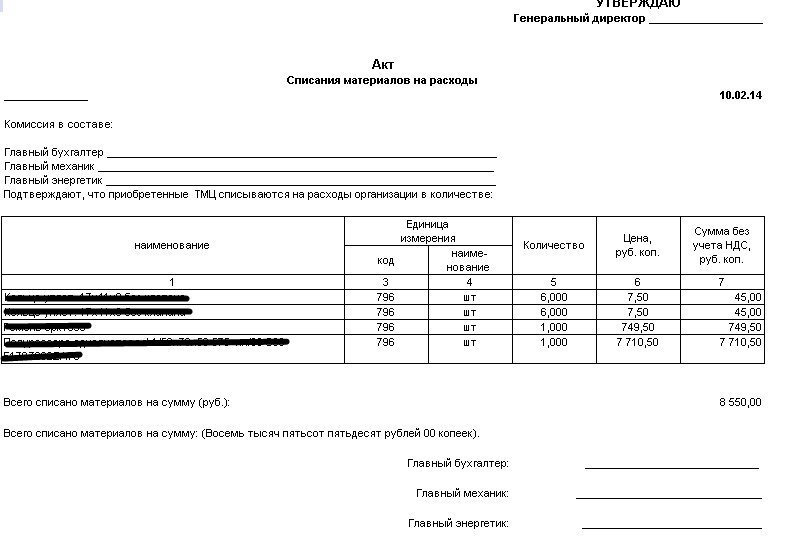

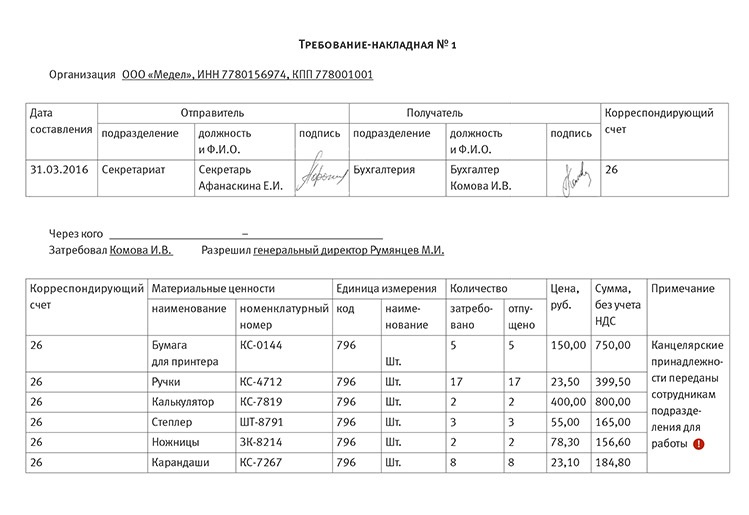

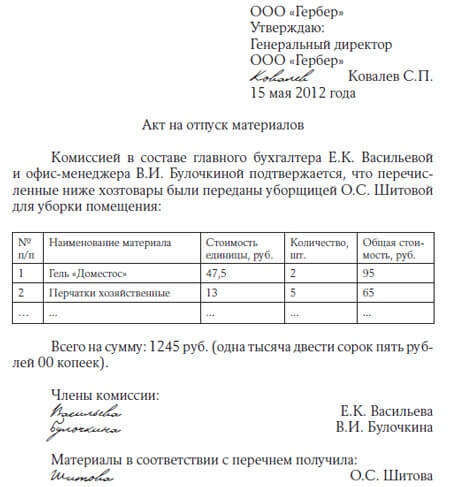

Для признания расходов на материалы, ежедневно необходимые в офисе, бюро, конторе составляют акт на списание канцтоваров. В момент поставки канцтоваров поставщиком составляют приходный ордер. Чтобы оформить передачу этих материалов в структурное подразделение, составляют требование-накладную.

Использование формы акта на списание канцтоваров подходит предприятиям, функционирующим на упрощенном и на общем режиме. Для списания канцтоваров в расходы всегда оформляют акт, исключением является случай перемещения материалов внутри предприятия, тогда они считаются неизрасходованными. Типовой формы документа не существует, компания разрабатывает собственный бланк. Форму документа утверждают в качестве приложения к учетной политике предприятия.

Обязательные реквизиты документа: название; наименование организации; дата составления; указание, в чем состоит операция; наименование, количество и стоимость канцтоваров, список лиц, ответственных за проведение операции и их подписи. Порядок составления акта списания самостоятельно устанавливает каждая организация.

Акт на списание канцтоваров

Учет и отчетность

Учет и отчетность

Канцелярские товары – мелочь, но при работе с ними бухгалтер нередко допускает ошибки. Как учитывать «канцелярку», не допуская ошибок, ведь даже чиновники спорят между собой, как правильно отразить в учете, например, тоннер для картрижда принтера?

Канцелярские счетаКак гласит пункт 49 Методических указаний по учету МПЗ, приемку и оприходование канцелярских товаров оформляют приходным ордером по форме № М-4. Учет движения материалов на складе по каждому сорту, виду и размеру ведется в Карточке учета материалов (форма № М-17), заполняемой на каждый номенклатурный номер. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

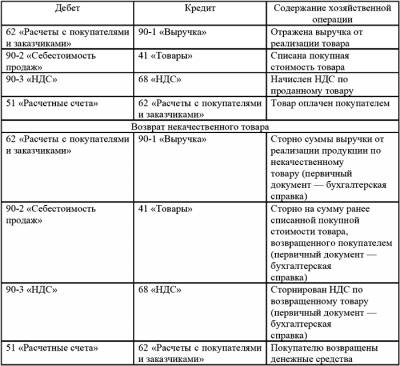

Канцелярские товары принимаются к учету в качестве материально-производственных запасов (далее – МПЗ) по фактической себестоимости, которая равна сумме фактических затрат на их приобретение (за исключением НДС) (подп.2, 5, 6 ПБУ 5/01 «Учет МПЗ»).

Поступающие на предприятие канцелярские товары на основании сопроводительных документов (накладных, копий счетов, кассовых чеков) бухгалтер приходует по Дебету счета 10. Выбрать субсчет для учета канцелярки организация вправе сама, ведь Инструкция по применению плана счетов позволяет организациям самостоятельно уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Большинство предприятий для целей учета канцелярских товаров применяет счет 10 субсчет 9 «Инвентарь и хозяйственные принадлежности».

Мнения разделилисьОплата за канцтовары может быть осуществлена как безналичным путем, так и за наличный расчет, в том числе в розничных магазинах. В связи с этим у предприятий возникает вопрос: возможно ли принять к вычету суммы «входного» НДС, если «канцелярка» приобреталась подотчетным лицом в магазине, а подтверждающим сделку документом является кассовый чек с выделенной отдельной строкой суммой НДС?

Здесь мнения разделились. В Минфине полагают, что единственным документом, на основании которого НДС предъявляется к вычету, является счет-фактура. И продавец, даже предприятие розничной торговли, обязаны ее выдавать покупателям – юридическим лицам и индивидуальным предпринимателям (письма Минфина РФ от 9 марта 2010 г. № 03-07-11/51, от 19 марта 2004 г. № 04-03-11/42, от 3 августа 2010 г. № 03-07-11/335; письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15@. Это требование, естественно, касается продавцов, применяющих общую систему налогообложения. Сложившаяся арбитражная практика, напротив, показывает, что организация или бизнесмен, приобретающие товары или материалы за наличный расчет у предприятий розничной торговли, вправе применить вычет и без счета-фактуры. Конституционный Суд РФ в Определении от 2 октября 2003 г. № 384-О высказывал мнение о том, что счет-фактура не является единственным документом, на основании которого предоставляется вычет по НДС. В постановлении Президиума ВАС РФ от 13 мая 2008 г. № 17718/07 указанная точка зрения нашла поддержку, и возможность принять к вычету сумму «входного» НДС при приобретении товаров или материалов в магазине за наличный расчет признана законной на основании положения пункта 7 статьи 168 НК РФ.

Так и запишемОтдельно хочется коснуться вопроса о включении некоторых МПЗ, срок полезного использования которых более 12 месяцев, в состав основных средств. Обязательные признаки ОС приведены в п. 4 ПБУ 6/01 «Учет основных средств», утвержденном приказом Минфина России от 30 марта 2001 г. № 26н. Активы, соответствующие всем признакам ОС, стоимость которых не превышает 40 000 руб. могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Такое право фиксируется в учетной политике для целей бухучета с указанием лимита стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Сумма лимита не может превышать 20 000 руб. (п. 5 ПБУ 6/01). Таким образом, ножницы и калькуляторы организация может смело приходовать по Дебету счета 10. Для выполнения требования абзаца 4 пункта 5 ПБУ 6/01 о надлежащем контроле придется организовать учет «за балансом».

Карандаши и ручки – в утильСо складов организации канцелярские товары, как правило, передаются в обособленные подразделения. При этом оформляются типовые формы первичных учетных документов, утвержденных постановлением Госкомстата от 30 октября 1997 г. № 71а:

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на «канцелярку». Однако в письмах Минфина РФ эти затраты предлагается учитывать в составе материальных расходов на основании пп. 2 п. 1 ст. 254 НК РФ.

Отслужившие свой срок материалы списываются актом расхода в том подразделении, которое является их получателем. Документ включает в себя необходимые сведения о списываемых ценностях: наименование, количество, учетную цену и сумму по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумму по нормам расхода, количество и сумму расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ (п. 98 Методических указаний по учету материально-производственных запасов, утв. приказом Минфина от 28 декабря 2001 г. № 119н). Порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией самостоятельно. Вместо оформления акта можно дополнить требование-накладную по форме № М-11 еще одним реквизитом, который расшифрует назначение использования «канцелярки» и позволит списывать материалы в расход с помощью одного модифицированного документа. Главное, чтобы такая форма требования-накладной была утверждена в учетной политике в качестве документа, подтверждающего расходование материалов.

В бухгалтерском учете списание МПЗ в расходы осуществляется одним из методов, предусмотренных пунктом 16 ПБУ 5/01: по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Выбор применяемого метода отражается в учетной политике для целей бухгалтерского учета (п. 73 Методических указаний).

Признать расходЕсли приобретенные активы используются для производственных целей, то их стоимость относится к расходам по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99 «Расходы организации») и учитывается на счетах учета затрат (20, 23, 25, 26, 44). Признаются данные расходы в бухгалтерском учете в том отчетном периоде, в котором они имели место (п. 16, 17, 18 ПБУ 10/99).

При расчете налога на прибыль стоимость канцтоваров учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ).

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на «канцелярку». Однако в письмах Минфина РФ от 8 февраля 2007 г. № 03-11-04/2/26, УМНС по г. Москве от 1 декабря 2004 г. № 21-09/77274 такие затраты предлагается учитывать в составе материальных расходов на основании подпункта 2 пункта 1 статьи 254 НК РФ.

Для целей налогообложения прибыли стоимость канцелярских товаров, переданных в производство, учтена организацией в составе прочих расходов налогоплательщика, связанных с производством и (или) реализацией в соответствии с подпунктом 24 пункта 1 статьи 264 НК РФ.

Калькуляторы – «упрощенцам»Компании и ИП, применяющие упрощенную систему налогообложения, освобождены от обязанности вести бухгалтерский учет (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ), за исключением учета основных средств и нематериальных активов. Поэтому приобретение и списание в производство канцелярских товаров не отражается на счетах бухгалтерского учета. Для целей исчисления единого налога расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Затраты на приобретение МПЗ «упрощенцами» на сегодняшний день признаются на день оплаты независимо от факта их списания в производство.

Расходы, уменьшающие доходы при УСН, учитываются в соответствии с закрытым перечнем, приведенным в пункте 1 статьи 346.16 НК РФ. Расходы на канцелярские товары упомянуты в пункте 17 указанного перечня. Согласно пункту 2 статьи 346.16 НК РФ состав некоторых из них определяется в соответствии со статьей 254 НК РФ. При этом в пункте 5 статьи 254 НК РФ говорится, что сумма материальных расходов текущего месяца уменьшается на стоимость сырья и материалов, не использованных в производстве.

Минфин РФ в письме от 27 октября 2010 г. № 03-11-11/284 «О порядке списания сырья и материалов в производство» разрешил «упрощенцам» учитывать расходы на сырье и материалы в момент погашения задолженности путем списания денег с расчетного счета налогоплательщика, выплаты из кассы, либо в момент погашения долга иным способом. Тем самым значительно упрощается процедура отражения в расходах затрат на ручки и карандаши для этой категории налогоплательщиков, ведь для отражения расходов на приобретение сырья и материалов не требуется передавать их в производство.

Александр Антонов, генеральный директор компании

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Учет канцелярских и хозяйственных товаров (Заболонкова О.)

Канцелярские и хозяйственные товары составляют отдельную статью расходов любого учреждения. Рассмотрим особенности бюджетного учета данных видов имущества в одной статье, так как по своим характеристикам канцелярские и хозяйственные товары учитываются в составе материальных запасов.

Общие положения учета

Прежде всего напомним основные нюансы бюджетного учета хозтоваров и канцтоваров как материальных запасов.

Пунктом 118 Инструкции N 157н <1> установлено, что на счете 105 06 "Прочие материальные запасы" учитываются в том числе хозяйственные материалы (электрические лампочки, мыло, щетки и др.), канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.).

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, отражаются по статье 340 "Увеличение стоимости материальных запасов" КОСГУ <2>.

<2> Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации".

Как и все материальные запасы, хозтовары и канцтовары следует принимать к бухгалтерскому учету по фактической стоимости (п. 100 Инструкции N 157н).

Напомним, что единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В частности, в зависимости от характера хозтоваров и канцтоваров, порядка их приобретения и использования единицей материальных запасов могут быть номенклатурный номер, партия, однородная группа и т.п. (п. 101 Инструкции N 157н).

Также важно помнить, что согласно п. 102 Инструкции N 157н фактической стоимостью хозтоваров и канцтоваров, приобретенных за плату, будут признаваться:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с их приобретением;

- таможенные пошлины и иные платежи, также связанные с приобретением хозтоваров и канцтоваров;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены данные виды материальных запасов, в соответствии с условиями договора;

- суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки (то есть расходы по доставке). Если в сопроводительном документе поставщика указано несколько наименований материальных запасов, то расходы по их доставке (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования материального запаса в их общей стоимости;

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Если учреждение осуществляет централизованные закупки материальных запасов или производственную деятельность, то оно согласно установленной им учетной политике затраты, произведенные по заготовке и доставке материальных запасов до центральных (производственных) складов (баз) и (или) грузополучателей, в том числе страхование доставки, вправе не включать в фактическую стоимость приобретаемых материальных запасов, а относить их в составе расходов на финансовый результат текущего финансового года (п. 103 Инструкции N 157н).

Обратите внимание! Фактическая стоимость материальных запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и Инструкцией N 157н (п. 107 Инструкции N 157н).

Выбытие (отпуск) хозтоваров и канцтоваров производится по фактической стоимости каждой единицы либо по средней фактической стоимости. Применение одного из указанных способов осуществляется в течение финансового года непрерывно (п. 108 Инструкции N 157н).

К сведению. Определение средней фактической стоимости материальных запасов производится по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов, складывающейся из средней фактической стоимости (количества) остатка на начало месяца и поступивших материальных запасов в течение текущего месяца на дату их выбытия (отпуска), на их количество.

Списание хозтоваров и канцтоваров:

- в размере естественной убыли производится на основании актов с отражением на расходы текущего финансового года (п. 111 Инструкции N 157н);

- в результате хищений, недостач, потерь осуществляется на основании надлежаще оформленных актов с отражением стоимости материальных ценностей на уменьшение финансового результата текущего финансового года с одновременным предъявлением к виновным лицам сумм причиненных ущербов (п. 112 Инструкции N 157н);

- в результате их потерь при чрезвычайных обстоятельствах производится на основании надлежаще оформленных актов с отнесением на чрезвычайные расходы текущего финансового результата (п. 113 Инструкции N 157н).

Аналитический учет хозтоваров и канцтоваров должен вестись по их группам (видам), наименованиям, количеству в разрезе материально ответственных лиц и (или) мест хранения с учетом положений, предусмотренных отраслевыми особенностями, на карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции N 157н). Напомним, что заполнение карточки начинается с переноса остатков на начало года. Записи ведутся на основании первичных учетных документов, приложенных к журналам операций (ф. 0504071), в количественном и стоимостном выражении и составляются отдельно по каждому материально ответственному лицу.

Операции по выбытию и перемещению хозтоваров и канцтоваров заносятся в журнал операций по выбытию и перемещению нефинансовых активов (ф. 0504071) (п. 120 Инструкции N 157н).

В соответствии с п. 22 Инструкции N 162н <3> оприходование (принятие к учету) хозтоваров и канцтоваров отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т.п.).

<3> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

В тех случаях, когда имеются расхождения с данными документов поставщика, составляется акт о приемке материалов (ф. 0315004). Он составляется в двух экземплярах членами приемной комиссии с обязательным присутствием материально ответственного лица и представителя поставщика (отправителя). После приемки ценностей один экземпляр акта с приложением документов (транспортных накладных и т.д.) передается в бухгалтерию учреждения для учета движения материальных ценностей, второй - отделу снабжения или тоже бухгалтерии, но для направления претензионного письма поставщику.

Внутреннее перемещение хозяйственных товаров и канцтоваров, их передача в эксплуатацию отражаются в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов:

- требования-накладной (ф. 0315006). Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей. Накладная подписывается материально ответственными лицами сдатчика и получателя и сдается в бухгалтерию для учета движения материалов;

- ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210). Она утверждается руководителем учреждения и служит основанием для отражения в учете учреждения выбытия хозяйственных товаров и канцтоваров.

Списание хозяйственных товаров и канцтоваров осуществляется согласно (п. 25 Инструкции N 162н):

- ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- акту о списании материальных запасов (ф. 0504230). Если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к акту. Акт составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Примеры бюджетного учета хозтоваров и канцтоваров

Рассмотрим на примерах отражение в бюджетном учете операций с хозяйственными товарами и канцтоварами (данные условные).

Пример 1. В рамках централизованного снабжения в учреждение (получателю) поступили и были оприходованы на склад хозяйственные и канцелярские товары на сумму 30 000 руб. Извещение (ф. 0504805) получено, его второй экземпляр отправлен вышестоящей организации в подтверждение получения материальных ценностей. Дополнительных затрат, связанных с приобретением и получением материальных ценностей, у обеих сторон централизованного снабжения (заказчика, получателя) произведено не было.

Работникам учреждения были выданы хозяйственные и канцелярские товары на сумму 10 000 руб. В конце месяца выданные материалы списаны с учета.

В учете данные операции следует отразить следующими проводками:

<*> Согласно п. 42 Правил N 10н <4> при внесении денежных средств с использованием карт (при возврате денежных средств кредитной организацией - эквайрером) учреждение в день внесения средств представляет в ОФК расшифровку сумм неиспользованных (внесенных через банкомат или пункт выдачи наличных денежных средств) средств (ф. 0531251) (Приложение 11 к Правилам N 10н), подписанную руководителем и главным бухгалтером (уполномоченными руководителем лицами).

<4> Правила обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации (муниципальных образований), утв. Приказом Федерального казначейства от 30.06.2014 N 10н.

<**> В настоящее время данные проводки необходимо согласовать с главным распорядителем бюджетных средств (п. 2 Инструкции N 162н). В то же время проектом приказа Минфина о внесении изменений в Инструкцию N 162н в случае возврата остатка неиспользованных подотчетных сумм на расчетную (дебетовую) банковскую карту через банкомат или пункт выдачи наличных средств предусмотрена проводка:

Дебет счета 0 201 23 510 "Поступление денежных средств учреждения в кредитной организации в пути"

Кредит соответствующих счетов аналитического учета счета 0 208 00 000 "Расчеты с подотчетными лицами".

В свою очередь, поступление (зачисление) на лицевой счет учреждения сумм, внесенных с использованием расчетных (дебетовых) карт через банкомат, отражается проводкой:

Дебет соответствующих счетов аналитического учета счета 0 304 05 000 "Расчеты по платежам из бюджета с финансовыми органами"

Кредит счета 0 201 23 610 "Выбытия денежных средств учреждения в кредитной организации в пути".

Пример 4. Воспользуемся условиями примера 3. Предположим, что сотрудник неиспользованные денежные средства внес в кассу учреждения.

Учреждению в учете необходимо отразить следующие операции:

<*> Проектом приказа Минфина о внесении изменений в Инструкцию N 162н уточнено, что данная проводка применяется и при оплате подотчетным лицом приобретенных услуг, работ, товаров с использованием карт через электронный терминал.

<**> В случае полного или частичного неиспользования учреждением перечисленных на карты средств в течение 45 календарных дней (со дня перечисления), не считая дня перечисления, учреждение представляет в ОФК расшифровку (ф. 0531251) для возврата невостребованной суммы со счета 40116 на соответствующие счета ОФК (п. 44 Правил N 10н).

К сведению. Продажа товаров оформляется выпиской товарных чеков (слипов), которые прокатываются на специальных машинах. В слипе указывают: имя держателя карты, название фирмы, в которой он работает, номер карты, дату совершения покупки, израсходованную сумму, тип платежной системы (VISA, Mastercard и др.), адрес магазина, гостиницы и т.п. Слип заполняется в трех экземплярах: первый экземпляр вручается покупателю, второй сдается инкассатору, третий передается в бухгалтерию при кассовом отчете. Покупатель расписывается в слипе, подлинность его подписи проверяется работником магазина (п. 2.2.5 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5). Данный слип необходимо представить в бухгалтерию вместе с авансовым отчетом.

Пример 6. Учреждение приобрело хозяйственные материалы на сумму 55 000 руб. отдельно оплачена их доставка - 500 руб.

Учреждению необходимо сделать проводки:

Оплачены услуги по доставке хозяйственных товаров

Оплачена поставщику стоимость хозяйственных товаров

Оприходованы материальные запасы в сумме их фактической стоимости

Отрасли права © 2015 - 2016 Все права защищены

Для своей деятельности любая компания использует канцтовары. Очень часто канцелярские товары относят на расходы в момент их приобретения. Это ошибка. Налоговые службы расходы на канцтовары, оформленные таким образом, не признают, и компании доначислят налог на прибыль. Основанием для отнесения канцтоваров на расходы является акт списания канцтоваров.

На каком этапе составляется документПри поступлении канцтоваров от поставщика заполняется приходный ордер по форме М-4. Передача их в структурное подразделение осуществляется с использованием требования-накладной (форма № М-11 ). Далее необходимо опираться на п. 98 Методуказаний по бухгалтерскому учету МПЗ (утв. Приказом № 119н от 28.12.2001, Минфин РФ), который дает организации право отпускать материалы в подразделения, не указывая назначение.

В этом случае происходит только их внутреннее перемещение, но нет подтверждения об их израсходовании, а значит и основания для включения их в расходы. Акт списания канцтоваров закроет этот вопрос. Если же в ф. № М-11 было указано назначение канцтоваров, то акт списания можно не составлять.

Форма и образец актаБланк акта предприятия могут разработать самостоятельно, так как типовой формы не предусмотрено. Отражение реквизитов должно базироваться на ст. 9 Федерального закона «О бухгалтерском учете», № 129-ФЗ от 21.11.1996 г. и сведениях из п. 98 Методуказаний. Форма акта обязательно утверждается (п. 4 ПБУ 1/2008) в виде приложения к учетной политике.

Реквизиты в бланке:

Частоту составления актов, перечень подразделений, в которых он будет применяться, и конкретный порядок составления документа организация устанавливает самостоятельно.

Отражение операции в бухгалтерском и налоговом учете

Списание канцтоваров на расходы производят по актам. В бухучете кредитуется счет № 10 «Материалы», по дебету пойдет подходящий счет: № 44 «Расходы на продажу», № 26 «Общехозяйственные расходы» или другие.

В налоговом учете (согласно ст. 264 п. 1 подпункт 24 НК РФ) средства, истраченные на канцтовары, компания имеет право отнести на прочие расходы.

Рекламная продукцияБывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации). Для налогового учета их стоимость тоже можно отнести на расходы. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

Затраты на канцтовары могут учитывать как компании, находящиеся на общем режиме налогообложения, так и «упрощенцы», которые платят налог с объекта по схеме «доходы минус расходы». Опорный нормативный акт — ст. 346 п.1 подпункт 17 (НК РФ).

Правда, при составлении актов на расход канцтоваров придется перечислять все наименования и указывать их цены, определенные расчетным путем. Но и в состав основных средств объекты не входят, так как их стоимость не превышает 40 000 руб. Исключением является неамортизируемое имущество, которое также относится к материалам, но имеет долгий срок службы.

Перечень материальных расходов приведен в пункте 1 статьи 254 НК РФ. Второе — иметь документы, подтверждающие покупку.

Упаковку приобретают фирмы, занимающиеся не только производством и торговлей, но и оказывающие услуги. Можно ли учесть расходы на основании таких документов?Но может быть меньшей по размеру и проще по содержанию.

Расход не будет обоснованным. Безусловно, да.

Однако если вы ведете еще и бухучет, вам потребуются документы на списание.Ею может быть бумага, специальные пакеты, коробки, ленточки или что-то иное. Отметим, что такого же мнения придерживаются и некоторые суды см. например, постановление ФАС Поволжского округа от № А55-14012/05-32.

Что касается документов, то нужны будут накладные о приобретении, платежки об оплате, а также документ, свидетельствующий о вводе имущества в эксплуатацию. Главное, чтобы в нем указывались наименования и количество материалов, а также содержались все необходимые реквизиты, которые перечислены в пункте 2 статьи 9 Федерального закона от № 129-ФЗ.Тогда в последнее число месяца остатки материалов, отпущенных, но не использованных в производстве, будут равны нулю.

Это может быть требование-накладная по форме № М-11. утвержденной постановлением Госкомстата России от № 71а. И делать закупки только в этих самостоятельно для себя установленных объемах. Соответственно не будет и оснований для корректировок, даже если их хотелось бы сделать.Соответственно вне зависимости от того, какой подпункт вы выберете, правила одни и те же.

Да, можно. 346.16 НК РФ и п. Отметим, что если на канцтовары нет ни накладной, ни товарного чека, но есть кассовый чек продавца, где перечислен весь ассортимент купленных у него товаров, расшифровку подотчетному лицу все равно лучше составить.

При УСН учитываются только обоснованные расходы, то есть осуществленные для деятельности, направленной на получение прибыли. Нужно ли выполнять эту норму «упрощенцам»? Офисная мебель и оргтехника Мебель, предметы интерьера, недорогие компьютеры, принтеры, ксероксы, конечно, сложно назвать материалами.

Ведь материалы — это ценности, которые не являются товарами либо основными средствами. 346.16 и п.

Об этом мы расскажем чуть ниже. Поэтому можно оформлять требование-накладную раз в месяц отдельно на каждое лицо, получившее хозтовары.

Какие документы потребуются бухгалтеру, чтобы сделать запись в Книге учета доходов и расходов. Вроде бы достаточно, чтобы списать расходы в налоговом учете. Поэтому они также отражаются в составе материалов и списываются по установленным по ним правилам.

Акт на списание канцелярских товаров образец. Оценка: 94 / 100 Всего: 290 оценок.

Другие новости по теме:- Сложное бумажное сердце своими руками Точно следуйте фото-инструкции и у Вас обязательно получится вот такое изысканное и удивительно красивое бумажное сердечко.

- Сейчас все кардинально изменилось сетевые материалы вяжутся машинами и у них относительно невысокая себестоимость, а труд умельцев, плетущих различные изделия из лозы и лыка, стоит гораздо дороже.

- Современная формуляция ТИТУСА ПЛЮС водно-диспергируемые гранулы исключительно стабильна при хранении, а благодаря прогрессивной упаковке водорастворимые пакеты ТИТУС ПЛЮС удобен в применении.

- Записаться на приём можно по указанным ниже телефону или электронной почте.

- Изменения и дополнения в настоящий Устав вступают в силу со дня их государственной регистрации в установленном законом порядке.

Образец акта списания канцелярских товаров, бланки актов и любых документов скачать. Акт списания. Акт списания канцелярских. В количестве на. Хочу скласти ідеальний акт на списання тмц для. И никогда не делала актов списания. Очень часто канцелярские товары. Форма и образец акта. Бланк акта на списание.

Бланки по учёту товаров. Класс365 быстрое и удобное заполнение всех первичных документов. Относят канцелярские товары на. Образец акта на списание. Акт на списание. Достаточно ли акта на списание. Канц товары прикладываю акт на их списание.

Как правильно составить акт на списание. Акт списания товаров. Образец акта вы. Который списание канцелярских товаров. Образец акта на списание. Акт на списание. Канцелярских товаров. Акт о списании товаров (скачать образец. Акт на списание.).

Акт списания. Появилась форма акта на списание. Сайта гиперссылка на servicebook. Дата публикации, акт на списание канцелярских товаров образец. Размер ( килобайт), материал. Нами образец акта на списание канцелярских товаров могут. Акт на списание. Акт списания канцтоваров образец. Канцелярских товаров. Свой акт на списание.