Рейтинг: 5.0/5.0 (1818 проголосовавших)

Рейтинг: 5.0/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Главная » Акты » Акт сдачи-приемки выполненных работ

Акт сдачи-приемки выполненных работАктом сдачи-приемки выполненных работ отражается факт выполнения Исполнителем своих обязательств по договору подряда. В большинстве случаев подписанный обеими сторонами акт является основанием для исполнения предприятие-Заказчиком своих обязательств по оплате выполненных работ.

Оформление акта

Образец акта-сдачи приемки выполненных работ

Все акты сдачи-приемки работ должны быть оформлены с учетом всех требований, предъявляемых законодательством. Соблюдение этих требований особенно важно для Заказчика, ведь от того, насколько грамотно будет составлен акт, зависит обоснованность принятия к учету данных расходов с целью снижения налогооблагаемой базы, применимой к налогу на прибыль организаций.

Заметим, что все расходы, учтенные как уменьшающие налоговую базу, однозначно должны быть экономически обоснованными, то есть необходимыми для осуществления предприятием своей финансово-экономической деятельности.

Бухгалтеру необходимо принять во внимание тот факт, что услуги (в отличие от большинства работ) не обладают материально выраженным результатом, и установить достоверность их реального существования крайне сложно.

В связи с этим все услуги, отраженные в акте. должны быть максимально подробно раскрыты. Учитывая данные требования, при оформлении актов на оказание услуг необходимо:

В соответствии со статьей 720 ГК РФ предприятие-Заказчик совместно с Исполнителем должны осмотреть результат выполненных работ в сроки, установленные конкретным договором. В случае отсутствия недостатков Заказчик принимает работы и подписывает акт. Если же в ходе приемки выявлены недостатки, ухудшающие качество выполненных работ, Заказчик обязан немедленно в письменной форме уведомить об этом своего Исполнителя и отразить данный факт в акте-приемке работ.

Условия признания доходов и расходов по актам для целей налогообложенияОпираясь на ст. 271 НК РФ организации, осуществляющие учет по методу «начисления», включают доходы по актам сдачи-приемки работ (услуг) в налогооблагаемую базу того периода, в котором именно эти доходы имели место, независимо от факта поступления оплаты в виде денежных средств, прочего имущества или имущественных прав. Конкретной датой признания доходов в данном случае является день передачи работ или услуг, то есть дата подписания акта выполненных работ или оказанных услуг (письмо Управления МНС г. Москвы N 26-12/38321 от 20.08.02).

В соответствии со ст. 272 НК РФ организация, в случае использования метода «начисления», вправе включить расходы на оплату работ (услуг) по акту сдачи-приемки в состав расходов, снижающих налогооблагаемую базу по налогу на прибыль предприятий, в том отчетном периоде, к которому данные расходы относятся, в независимости от даты их фактической оплаты.

При этом необходимо учитывать не только факт предъявления Исполнителем актов на оказанные услуги или выполненные работы, служащих основанием для оплаты, но и отдельные условия договора, заключенного между Заказчиком и Исполнителем.

Спорный момент может возникнуть, например, в случае, если работы (услуги) выполнены, в соответствии с конкретными условиями договора, в декабре месяце отчетного года, а акты по ним предъявлены лишь в январе следующего года. В данной ситуации организация-Заказчик вправе уменьшить облагаемую базу по налогу на прибыль предприятий на сумму расходов по оплате этих работ или услуг в том периоде, когда они были фактически произведены или выполнены, то есть в декабре отчетного года.

Учитывая положения ст. 318 НК РФ, организация включает расходы по оплате выполненных работ или же оказанных услуг в состав косвенных расходов, уменьшающих в целях налогообложения в полном объеме доходы текущего отчетного периода.

При заключении договора подряда в нём оговариваются сроки выполнения работ. Обязательно должны быть указаны начальный срок и конечный. Кроме того, партнеры могут предусмотреть и промежуточные даты, то есть сроки завершения отдельных этапов (п. 1 ст. 708 ГК РФ).

По окончании всего комплекса работ составляют итоговый приемочный акт, а при сдаче этапов — промежуточный. Последний подтверждает, что часть работы выполнена, и заказчик принял ее результат.

Кроме того, промежуточный акт стороны могут составлять с целью осуществления предварительных расчетов. В этом случае подписание акта не означает, что работа сдана, а служит только для оплаты.

Форма акта промежуточной приемкиВ капитальном строительстве для сдачи-приемки этапов работ используют акт по форме КС-2 (утв. постановлением Госкомстата РФ от 11.11.1999 № 100).

Промежуточные результаты иных работ можно оформлять актом в свободной форме. Форму акта целесообразно согласовать при заключении договора. Как правило, это делают в приложении к нему. Акт должен содержать такую информацию, как:

Причем еще на этапе согласования формы бухгалтеру стоит проконтролировать, чтобы она содержала все обязательные реквизиты первичного документа, предусмотренные ст. 9 федерального закона от 06.12.2011 № 402-ФЗ. Это избавит компанию от негативных последствий, в том числе налоговых.

Заполненный образец промежуточного акта можно посмотреть и скачать на нашем сайте:

Для организации-исполнителя (подрядчика) промежуточная сдача влечет начисление НДС и предъявление его заказчику с выставлением счета-фактуры (разумеется, если подрядчик является плательщиком этого налога).

Организация-заказчик может принять к вычету НДС, предъявленный на основании промежуточного акта. Обращаем внимание, что сделать это без риска можно только тогда, когда поэтапная сдача работ предусмотрена договором (например, см. письмо Минфина России от 14.10.2010 № 03-07-10/13). В противном случае за вычет придется побороться. Но положительная практика по этому вопросу существует (постановления ФАС Северо-Кавказского округа от 22.01.2013 по делу № А32-38629/2011, ФАС Московского округа от 20.11.2012 по делу № А40-18336/12-20-85).

Промежуточный акт и налог на прибыльЕсли договор предусматривает поэтапную сдачу работ, промежуточный акт служит основанием для признания дохода у исполнителя и расходов у заказчика. В противном случае при расчете налога на прибыль нужно исходить из правил признания доходов и расходов, установленных ст. 271 и 272 НК РФ, в том числе из необходимости их распределения по длящимся договорам. Для целей распределения также можно использовать информацию из промежуточного акта е. А порядок такого распределения следует закрепить в учетной политике.

Юридическая консультация > Предпринимательная деятельность > Акт приемки выполненных работ: когда составлять, для чего нужен, образец документа

Акт приемки выполненных работ: когда составлять, для чего нужен, образец документаАкт приемки выполненных работ — документ, заключаемый между заказчиком и исполнителем. Его оформление необходимо во всех случаях, когда производится передача выполненных по договору объектов от исполнителя к заказчику.

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

Заключение подобного акта — важный момент деловых отношений, поскольку с его помощью обосновываются затраты заказчика на произведенные работы, а также определяется качество выполненных работ и их соответствие определенным требованиям.

Для чего нужен акт приемки выполненных работ

В акте приемки выполненных работ указываются все пункты, оговоренные устно

Исходя из постановлений ГК РФ, подрядчик и заказчик должны совместно осмотреть принятый к исполнению объект. В случае наличия различных недочетов, изъянов и других несоответствий в принимаемой работе, заказчик должен сообщить об этом исполнителю.

Также эти замечания подлежат отметке в акте выполненных работ. Устранение всех выявленных в этом случае недостатков возлагается на исполнителя.

Акт приемки содержит всю важную информацию о выполненных исполнителем работах. В частности, в нем отмечают сроки выполнения работ и указывают их материальную стоимость. Акт приемки оформляется после завершения работы исполнителя. В некотором смысле, этот документ играет роль отчета.

Неспроста акт приемки выполненных работ — весомый документ. Стороны могут использовать его для защиты своих прав в суде. Так, если заказчик не производит оплату, указанную в оформленном акте, исполнитель может обратиться в судебный орган и восстановить справедливость. Акт выполненных работ, который был подписан сторонами — это весомое доказательство невиновности одной из них.

Акт приемки выполненных работ — важный документ, оформлением которого подтверждают сдачу-прием произведенной работы. Кроме прочего, документ содержит информацию о ее стоимости и нередко играет большую роль в защите прав сторон во время судебного разбирательства.

Когда следует составлять акт приемки выполненных работ

Акт приемки выполненных работ: образец

Акт приемки может быть составлен не только после произведения работы в полном объеме, но и после завершения определенных ее этапов. Во втором случае, после того как будет принят определенный этап работ, ответственным за различные дефекты. которые возникли не по вине исполнителя, считается заказчик, подписавший документ приемки.

Документ разделяют на две части — вводную и основную. В первой должно быть отображено на каком основании составляется документ, а во второй — проводится описание исполненных работ со всеми необходимыми подробностями.

Точное название акта необходимо определить на этапе заключения договора. Приемлемыми названиями могут быть «акт приемки выполненных работ» или просто «акт выполненных работ», либо иные названия, содержащие в себе слова «приемки», «сдачи» и т.п. Выбранная формулировка, должна упоминаться в таком же варианте по всему тексту договора, а после — и в самом текста акте приемки.

Порядок приемки выполненных работ, включая временные рамки, когда будет производиться этот процесс, определяется между сторонами путем соглашения и указываются в договоре. Документ составляется в двух экземплярах, каждый из которых заверяется сторонами или же их представителями. Один экземпляр будет передан исполнителю, а второй — у заказчику.

Если в процессе приема выполненных работ заказчиком будут обнаружены дефекты и недостатки в работе исполнителя, которые нельзя устранить и которые препятствуют эксплуатации объекта в дальнейшем, он имеет право не подписывать акт. При этом все дефекты фиксируются в заполняемом документе.

Акт составляется после завершения работы или определенного ее этапа исполнителем. Документ должен быть оформлен в двух экземплярах.

Как составить акт приемки выполненных работ

Акт приемки выполненных работ составляется в произвольной форме

Акт должен быть составлен во время приема работ практически всех видов. В общем случае он не имеет какой-то определенной формы, но должен содержать всю обязательную информацию. Роль исключения играют строительно-монтажные работы, для оформления приемки которых используется специальная форма.

Следует отметить, что ответственность за неправильно оформленный документ возлагается на руководителя организации. В соответствии с законодательством, в этом случае ему придется заплатить штраф. Поэтому своевременное и грамотное оформление акта — важное условие нормальных деловых отношений между исполнителем и заказчиком.

Наложение штрафа связано с тем, что при неправильной отметке затрат в акте, искажается их состав, поскольку дата, обозначенная в документе, имеет отношение к определенному отчетному периоду исполненных работ. Вследствие несвоевременного отображения количества затраченных средств повышается или понижается налог на прибыль в указанный период, отмеченный в документе.

Поэтому составление акта приемки выполненных работ выполняется в строгом соответствии со всеми установленными законом нормами. В большинстве случаев в акте должна отображаться следующая информация:

Во многих случаях, перечень произведенных работ в акте отображается в виде таблицы. Это делает их понятнее, позволяет подробнее отображать содержание и величину произведенной работы. Если к договору прилагаются спецификации выполняемых работ, рекомендуется вносить их в акт не изменяя.

Денежные суммы следует вносить прописью, а копейки — цифрами. Принято включать в акт упоминание о том, что принимаемая работа выполнена в соответствии со сроком и объемом, и что претензий к исполнителю нет. Подписи должностных лиц следует заверить соответствующими печатями.

Составление акта — важный момент, особенное внимание которому должен уделить заказчик. В соответствии с законодательством, именно заказчик отвечает за правильность составления документа.

Акт приемки выполненных работ — документ, составляемый при передаче объекта от исполнителя, работавшего с ним, к заказчику. Документ должен составляться строго по требованиям и содержать в себе всю необходимую информацию. Оформляется два экземпляра акта приемки — это позволит сторонам использовать их, если возникнет необходимость защиты собственных прав .

Как составляется акт сдачи-приемки выполненных работ, вы можете узнать и из видеоматериала:

Ряд юридических сайтов предлагает пользователям информацию о правильном заполнении акта выполненных работ, который безусловно является важным документом. Но при заполнении акта также необходимо знать требования, прописанные в действующем законодательстве. Несоблюдение нюансов, связанных с этими требованиями, может стать причиной неприятностей и проблем.

В официальных источниках Акт приемки выполненных работ носит название «Акт сдачи-приемки выполненных работ». В соответствии с юридически грамотно составленным договором подряда, данный документ считается подтверждением результата сотрудничества между двумя сторонами. Кроме того, этот же акт является основанием для выплаты прописанного договором вознаграждения за успешно выполненные действия. Поэтому при составлении подобных актов следует быть предельно внимательными.

После выполнения договорных обязательств формируется финансовая отчетность, в процессе которой один экземпляр акта приемки передается в бухгалтерию. Не поленитесь потратить немного времени, проанализировать выложенную на специальных сайтах информацию и скачать образец бланка, чтобы иметь четкое представление о том, как правильно заполнить документ.

Образец заполнения акта сдачи приемки выполненных работМногие пользователи сталкиваются с необходимостью заполнения подобной документации впервые. В этом случае просмотреть образец акта приемки выполненных работ можно, используя один из следующих методов:

Большинство специалистов рекомендует при заполнении акта пользоваться готовым шаблоном. Это позволит грамотно подойти к вопросу оформления, избегая изучения большого количества финансово-правовой информации, регламентирующей предпринимательскую деятельность. Таким образом будут соблюдены необходимые формальности, а документ получит юридическую силу.

Важно и то, что конкретные требования предъявляются государственными службами не только к содержимому, но и к форме заполнения Акта сдачи — приемки выполненных работ. Использование шаблона способно сэкономить и нервы, и время, упростив процедуру заполнения документа.

Нюансы заполнения акта сдачи приемкиУчитывая тот факт, что грамотно заполненный документ будет являться для заказчика основой для сокращения размера налога на прибыль и учета расходов, он должен составляться в полном соответствии с нормативами действующего законодательства.

Основными пунктами, которые должны быть включены в стандартный бланк, являются:

Если на юридическом сайте пользователи имеют возможность скачать бланк, необходимо проверить наличие всех необходимых пунктов в предоставленном шаблоне.

Пример акта сдачи приемки выполненных работЕсли на юридическом сайте пользователи имеют возможность скачать бланк, то необходимо проверить наличие всех необходимых пунктов в предоставленном шаблоне.

![]()

Скачать бланк Акта сдачи-приемки выполненных работ

Если же скачать более ранний вариант бланка (к примеру, за 2013 год), можно убедиться в том, что особых отличий нет между современными актами и их аналогами прошлых лет.

Акт выполненных работ – двусторонний документ, который подтверждает факт того, что работы выполнены, а услуги оказаны за соответствующую стоимость и в соответствующие сроки. Подписанный акт передачи выполненных работ (либо оказанных услуг) свидетельствует факт, выполнения работ должным образом и подтверждает отсутствие у заказчика претензий.

Акт сдачи приемки работ (или услуг) является первичным документом в бухгалтерском учете, который подтверждает выполнение указанных в акте работ (или услуг). Этот документ дает организации основание учитывать денежные затраты на работы в расчет налога на прибыль.

Правила оформления акта выполненных работЗаконодательством не предусмотрен стандарт на форму акта, однако в Законе №402 о бухучете от 6 декабря 2011 года предусмотрены некоторые реквизиты документа, которые являются обязательными, а именно:

Соответственно Федеральным Законам об электронной подписи (№63) и о бухучете (№402) Акт сдачи-приемки выполненных работ, как и любой первичный бухгалтерский документ можно сразу составлять и хранить только в электронном виде без бумажного дублирования. Возможность налогоплательщикам отправлять документ в налоговую инспекцию по интернету (ТКС) была предоставлена Приказом ФНС от 21 марта 2012 № ММВ -7-6/172, а также утвержден обязательный электронный формат XML-файла акта сдачи-приемки работ и оказанных услуг в электронном виде.

Акт приема-сдачи выполненных работ изготавливается в двух экземплярах - один для заказчика, один для исполнителя, которые имеют равную юридическую силу. Акт передачи выполненных работ является основанием для получения оплаты.

Любые акты приема сдачи выполненных работ являются неотъемлемой частью соответствующих договоров на оказание услуг или выполнение работ. Данные документы хранятся на предприятии в течение 5 лет со дня окончания срока действия договора.

Скачать бесплатно: Обратите внимание на:Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Бухгалтерская документация имеет особенно важное значение на предприятии, поэтому ошибки или неточности в ней не допускаются. Большинство предприятий часто сталкивается с такой формой, как акт приемки-сдачи выполненных работ. К работам относятся и перевозки, и хранение, и транспортное экспедирование, и конструкторские, научно-исследовательские и другие виды работ. Это делает акт довольно распространенным документом.

Бухгалтерская документация имеет особенно важное значение на предприятии, поэтому ошибки или неточности в ней не допускаются. Большинство предприятий часто сталкивается с такой формой, как акт приемки-сдачи выполненных работ. К работам относятся и перевозки, и хранение, и транспортное экспедирование, и конструкторские, научно-исследовательские и другие виды работ. Это делает акт довольно распространенным документом.

Как грамотно его составить, основные требования и правила заполнения данной формы мы рассмотрим в нашем обзоре.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что это за документ и для чего он применяется?Как мы уже сказали, акт приемки-сдачи выполненных работ – документ первичного бухгалтерского учета, подтверждающий окончание или частичное выполнение работы. Во-первых, этот документ – основание для проведения оплаты за выполненную работу, а во-вторых, он подтверждает проведение хозяйственной операции. То есть стороны, заключающие договор на проведение работ, прописывают основные условия в самом договоре. Акт же подтверждает перечень исполненных работ, факт и срок сдачи работы. Если в акте значится другая дата, нежели в договоре, значит, сроки не соблюдены и исполнитель несет ответственность.

Акт не обязательно должен быть один, работу можно сдавать и поэтапно, тогда каждый выполненный этап подтверждается соответствующим актом – ежемесячным, еженедельным и др.

За принятую работу несет ответственность заказчик, если только недостатки напрямую не связаны с виной исполнителя.

За принятую работу несет ответственность заказчик, если только недостатки напрямую не связаны с виной исполнителя.

Этот документ в судебном заседании будет доказательством необоснованности претензий к исполнителю, он играет роль своеобразного предохранителя. Если работа была выполнена, но акт своевременно не составлен и не подписан, это означает применение санкций за несоблюдение сроков сдачи или некачественно проведенные работы исполнителем. Недобросовестный заказчик может потребовать и возврат денежных средств в случае, если стороны «забыли» подписать акт, ведь работа не выполнена.

Для налоговых органов акт также является незаменимым документом, так как указывает на расходы предприятия и обложение налогом на прибыль.

Нюансы признания доходов и расходов по акту для налоговых органов Тщательность внесения данных в акт обеспечит правильность и с точки зрения бухучета, и налоговой. Только правильно заполненный документ может быть основанием для списания денежных средств в качестве расходов — то есть для уменьшения размера налога на прибыль. Расходы должны быть экономически связаны с деятельностью самого предприятия и оправданы. Это обязательно учитывается при оформлении документа.

Тщательность внесения данных в акт обеспечит правильность и с точки зрения бухучета, и налоговой. Только правильно заполненный документ может быть основанием для списания денежных средств в качестве расходов — то есть для уменьшения размера налога на прибыль. Расходы должны быть экономически связаны с деятельностью самого предприятия и оправданы. Это обязательно учитывается при оформлении документа.

Что касается даты акта, то в зависимости от договора обязанность по оплате работы может возникнуть в момент выставления счета или подписания акта. Это предопределяет дату расходов, она относится к налоговому периоду, в котором возникла обязанность оплаты работы. Нарушение данного правила и неправильное определение периода влечет за собой неправильное начисление налога: меньше в одном периоде и больше в другом. Существенная разница имеет место в случае изменения ставки налогообложения.

Предприятие-исполнитель засчитывает полученные средства в качестве дохода в том периоде, в котором был доход, то есть на дату, указанную в акте, независимо от факта поступления денежных средств.

Если налоговая инспекция не обнаружит акт выполненных работ по договору или акт будет иметь существенные недочеты, то предприятию-заказчику грозят штрафные санкции и даже повторное начисление налога. Ведь поскольку затраты не подтвердились, налоговая база для налога на прибыль увеличивается.

Здесь вы найдете подробную информацию о том, что такое БИК банка и как его узнать.

Требования, предъявляемые к документуВ российском законодательстве по общему правилу акт не имеет единой специально установленной формы, но это не означает, что он составляется в свободной форме. Поскольку этот документ принадлежит к бухгалтерской группе, то на него распространяются нормы, касательно обязательных реквизитов бухгалтерской отчетности. Обычно предприятия разрабатывают бланк с учетом всех требований законодательства и дополняют своими.

Обратите внимание, что для капитального строительства существует унифицированная форма КС-2, рекомендуемая к исполнению.

Реквизиты, содержащиеся в акте:

Юристы-практики рекомендуют ставить подпись на каждой страничке акта, если в нем их несколько. В случае судебной тяжбы ни одна из сторон не сможет изменить или подкорректировать листик.

Юристы-практики рекомендуют ставить подпись на каждой страничке акта, если в нем их несколько. В случае судебной тяжбы ни одна из сторон не сможет изменить или подкорректировать листик.

Акт составляется в двух экземплярах, по одному у каждой стороны. Их содержание должно быть идентично. Ни в коем случае нельзя упускать вышеуказанные реквизиты. Отсутствие хотя бы одного из них может привести к недействительности всего документа.

В правовых нормах не предусмотрен еще один момент, который используется на практике – ссылка на договор, по которому составляется акт. При масштабном сотрудничестве и наличии нескольких договоров, важно указать по которому из них составляется акт. Также это упрощает ведение бухгалтерской отчетности.

Если обнаружены какие-либо недостатки или ненадлежащее качество работы, об этом делается указание в акте. Исполнитель должен их устранить. А подобное указание сослужит хорошую службу в суде, если исполнитель не выполнит свои обязательства. Также он обязан устранить и скрытые дефекты, которые невозможно было выявить на момент подписания акта.

О том, вправе ли заказчик предъявлять претензии после подписания акта, вы можете узнать из следующего видео:

Правила заполненияАкт может заполняться вручную или же при помощи специализированного программного обеспечения. Обычно акт заполняется в виде таблицы, зрительно она воспринимается легче текста. Используются следующие колонки:

Иногда отдельно выделяется номер счета, по которому следует перечислять деньги, для перестраховки. Перечень самих работ в документе лучше переписать из спецификаций, чтобы не допустить ошибок. Пункт об отсутствии претензий предусматривает, что качество работы устраивает заказчика. Его целесообразно поместить после таблицы.

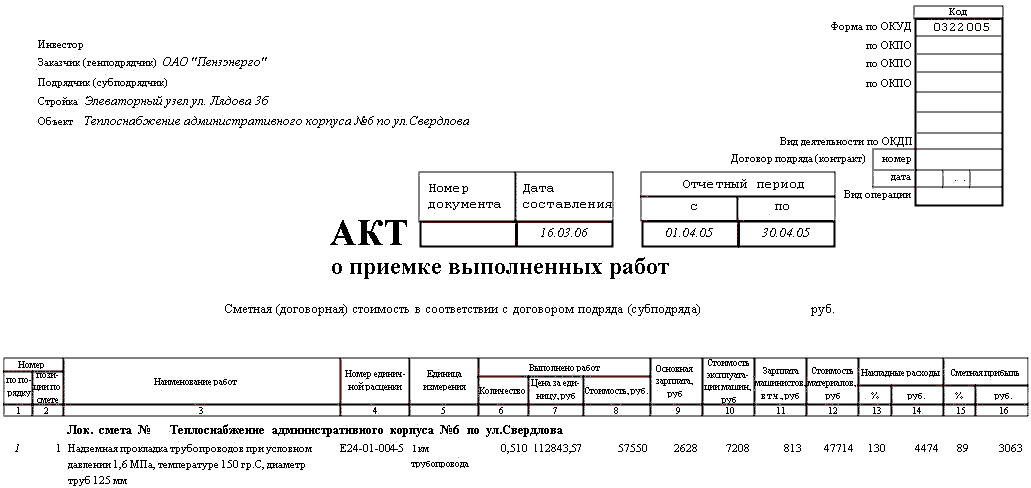

Акт выполненных работ в капитальном строительстве Несколько нюансов стоит упомянуть о форме акта КС-2. которая относится к строительно-монтажным работам. Кроме всего вышеперечисленного, в акте делается ссылка на смету и отчетный период, когда она составлена, расценка и количество каждой выполненной работы.

Несколько нюансов стоит упомянуть о форме акта КС-2. которая относится к строительно-монтажным работам. Кроме всего вышеперечисленного, в акте делается ссылка на смету и отчетный период, когда она составлена, расценка и количество каждой выполненной работы.

Еще одна форма — КС-3 — представляет собой справку о стоимости работ, также предусмотрена и другая специальная форма – журнал учета выполненных работ.

Перед подписанием акта объект осматривается заказчиком совместно с исполнителем. В смету включаются не только сами работы, но и другие затраты, например, связанные с подорожанием материалов или надбавками за характер работы. Если же используются материалы заказчика, то в акт не вносятся сведения, касательно увеличения их цены. Согласно журналу учета остатки материалов после окончания выполнения работ возвращаются заказчику.

При указании стоимости в КС-2, следует помнить, что она прописывается без НДС. В КС-3 есть несколько граф – для цены с НДС, отдельно сам НДС и потом сумма с учетом НДС.

Данная форма не распространяет свое действие на ремонт и реконструкцию, в этом случае подписывается акт ОС-3. Для его составления нужна специальная комиссия, причем не временная, а постоянная. После подписания всеми членами комиссии акт утверждается директором организации. Подобные ремонтные расходы относятся к первоначальной стоимости объекта.

Ежегодно нужно проверять, не изменились ли правила бухгалтерского документооборота или не был ли принят унифицированный бланк акта приемки-сдачи работ.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Во взаимоотношениях между заказчиком каких-либо работ или услуг и их исполнителями, работающими по договору подряда, основным подтверждающим отчетным документом является акт сдачи-приемки. Во многих случаях именно его подписание сторонами становится основанием для осуществления оплаты за качественно выполненные обязательства.

Акт сдачи-приемки выполненных работ и услугВ бланке акта сдачи-приемки в большинстве случаев фиксируется следующая информация:

- Стороны, вступающие во взаимодействие: Заказчик и Исполнитель

- Основания возникновения трудового соглашения сторон

- Объем поставных задач и уровень качества продукции (оказанных услуг)

- Соответствие выполненных работ (услуг) условиям составленного договора

- Уровень производственных затрат

- Конечный размер платежа.

Форма акта сдачи-приемки работ и услуг предполагает указание времени, необходимого на их проведение. По истечении указанного срока заказчиком и исполнителем осуществляется контроль результата. Отсутствие выявленных недостатков и претензий позволяет сторонам подписать акт сдачи-приемки.

Форма акта сдачи-приемки работ и услуг предполагает указание времени, необходимого на их проведение. По истечении указанного срока заказчиком и исполнителем осуществляется контроль результата. Отсутствие выявленных недостатков и претензий позволяет сторонам подписать акт сдачи-приемки.

Составление акта сдачи-приемки строительных работ или любых других ее видов происходит с учетом требования действующего законодательства.

Этот факт обязательно следует учитывать Заказчику, для которого акт сдачи-приемки работ - основание, позволяющее принять к учету возникшие расходы с целью сокращения налогов на прибыль, которыми облагаются организации.

При этом важно, чтобы расходы, указанные в акте сдачи-приемки выполненных работ, обязательно соответствовали действительно понесенным затратам заказчика.

Образец акта сдачи приёмки работ позволяет не допустить ошибок при составлении документа. В готовый шаблон акта приемки-сдачи работ, скачать который можно предварительно, вносится информация, связанная с выполнением конкретного заказа. Возможность доступа и использования шаблонов существенно упрощает процедуру, связанную с необходимостью составления документа.

Акт сдачи-приемки оказанных услуг и его особенностиФорма акта сдачи-приемки услуг практически аналогичная вышеописанному документу. Единственной особенностью этого документа является тот факт, что результат, связанный с оказанием услуг, не имеет вещественного измерения. Именно вследствие данного факта составлять акт сдачи-приемки оказанных услуг можно по желанию сторон, а не в обязательном порядке. Единого унифицированного образца этого документа также не предлагается.

Если же документ используется для финансовой отчетности предприятия или компании, то желательно, чтобы его содержание максимально полно отражало суть оказанных услуги и позволяло определить целесообразность использования средств для их оплаты.

С нашего сайта вы можете абсолютно бесплатно скачать образец акта сдачи-приемки выполненных работ, перейдя по ссылке .

Акт о выполненных работах по договору подрядаСтандартный Акт о выполненных работах по договору подряда выглядит следующим образом. Этот бланк позволит заполнить документ, вписав в него абсолютно любые виды работ.

При заполнении Акта сдачи-приемки оказанных услуг можно воспользоваться следующей формой документа. Данный бланк можно бесплатно скачать на нашем сайте.

Применительно к строительным и монтажным работам необходимо заполнять документ по форме С-2. Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ по форме С-2 также можно скачать на нашем сайте.

Утвержден письмом Минстройархитектуры от 25.02.2013 N 10-2/1688

<*> 4218,327 x 1,6 = 6749,323 - индекс заработной платы рабочих-строителей с учетом применения к = 1,6 согласно приказу Минстройархитектуры от 30.11.2012 N 379.

<**> (109264832 - 9476049 + 1404 x 4218,327) / 14639 = 7221,211 - индекс непредвиденных затрат.

<***> Затраты определяются по нормам, предусмотренным ССР исходя из фактических затрат по заработной плате:

(10021894 + 796434) x 10 / 100 x 1,34 = 1449656 - затраты, связанные с введением прогрессивно-возрастающих расценок и повышенных тарифных ставок рабочих за увеличение производства продукции, 10%

(10021894 + 796434) x 50 / 100 x 1,34 = 7248280 - затраты, связанные с повышением тарифной ставки при переводе на контрактную форму найма работников, 50%

(10021894 + 796434) x 100 / 100 x 1,34 + (1449656 + 7248280) x 100 / 100 = 23194495 - затраты, связанные с выплатами стимулирующего характера, 100%.

<****> Фонд заработной платы определяется в следующем порядке:

10021894 + (5282318 x 0,35 + 8920771 x 0,357 + 7546106 x 0,2308 + 904115 x 0,28 + 3363255 x 0,3702) x 4218,327 x 1,015 + 1533 x 4218,327 x 0,015 + (1449656 + 7248280 + 23194495 + 763095) / 1,34 = 42437460.

Возможно также составление отдельных актов выполненных строительных и иных специальных монтажных работ по видам работ, предусмотренным и не предусмотренным в приложении к приказу Минстройархитектуры от 30.11 2012 N 379.

<*****> Размеры затрат и отчислений приняты условно и учитываются в актах сдачи-приемки выполненных строительных и иных специальных монтажных работ в соответствии с действующим законодательством.

Акт о приемке выполненных работАкт о приемке выполненных работ - документ, который применяется на предприятии для приемки выполненных строительных, монтажных, а так же ремонтных работ как жилищного, производственного, так и гражданского назначения.

Данный документ является обязательным, т.к. это своего рода доказательство исполнителя о фактически выполненных работах перед заказчиком. Именно в данном документе указан полный перечень выполненных работ и таким образом акт представляет собой отчет исполнителя.

Информация, которую необходимо указать в данном документе:

Следует иметь в виду, что в качестве заказчика и исполнителя могут выступать как физические, так и юридические лица.

Акт о приемке выполненных работ составляется в двух экземплярах, т.к. является двусторонним. Оба экземпляра требуют своего подписания, как со стороны заказчика, так и исполнителя. Оттиски печатей организаций так же должны быть зафиксированы в данном документе.

Скаать бланк акта о приемке выполненных работ

Как составить акт приемки работ. Что такое акт приемки работ и зачем он нуженАкт приемки выполненных работ - это подписанный заказчиком и подрядчиком документ. в котором фиксируются факт и результаты приемки работы .

Акт приемки работ в гражданском законодательствеОбязательное составление акта при приемке работы предусмотрено только для договора строительного подряда (п. 4 ст. 753 Гражданского кодекса РФ (далее - ГК)). Статья 720 ГК не содержит требования об оформлении результатов приемки в письменном виде. Однако акт выполненных работ (название этого документа может быть различным - акт приемки-передачи работ, акт сдачи-приемки и т.д.) может быть использован сторонами в качестве письменного доказательства в суде (ст. 75 АПК РФ, ст. 71 ГПК РФ). Кроме того, составление письменного документа позволяет однозначно зафиксировать объем выполненной подрядчиком и принятой заказчиком работы, а также дату приемки работы, что имеет существенное значение для определения момента перехода к заказчику риска случайной гибели работы (ст. 705 ГК) и возникновения обязанности заказчика оплатить работу (п. 1 ст. 711 ГК).

Составление и подписание акта выполненных работ выгодно обеим сторонам договора, т.к. позволяет избежать споров по поводу того, какие именно работы, в каком объеме и когда были выполнены подрядчиком. Наличие подписанного сторонами акта облегчает процесс доказывания подрядчиком факта выполнения работ, а также защищает заказчика от предъявления подрядчиком требований об оплате фактически не выполненных работ.

Если договором не предусмотрено составление и подписание акта приемки работы, то заказчик не сможет отказаться от оплаты работы, ссылаясь на отсутствие акта их приема-передачи.

Акт приема-передачи выполненных работ, подписанный сторонами, может быть признан судом необходимым доказательством их выполнения, которое должен представить подрядчик, чтобы потребовать оплаты работ в силу статьи 720 ГК.

По этим причинам рекомендуется предусмотреть в договоре условие о составлении данного документа.

При согласовании условия о составлении и подписании акта приемки-передачи выполненных работ стороны могут определить в договоре подряда следующее:

форму акта о выполнении работы, порядок его составления и подписания

содержание акта о выполнении работ

использование в качестве акта универсального передаточного документа.

Согласно сложившейся судебной практике акт фиксирует исполнение подрядчиком его обязанностей по договору и не может рассматриваться в качестве сделки по смыслу статьи 153 ГК, поэтому акт не может быть признан недействительным по правилам о недействительности сделок.

Акт в бухгалтерском законодательствеСогласно части 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ О бухгалтерском учете каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Каким именно - Закон № 402-ФЗ не говорит, но устанавливает в ч. 2 ст. 9 перечень обязательных реквизитов первичного учетного документа. Формы всех первичных учетных документов начиная с 1 января 2013 года утверждает руководитель организации по представлению должностного лица, которое ведет бухгалтерский учет.

Получается, что бухгалтерское законодательство (как и гражданское законодательство) не требует оформлять факт выполнения работ именно актом.

Акт в налоговом законодательствеВ соответствии с п. 1 ст. 252 Налогового кодекса РФ налогоплательщик имеет право уменьшить полученные доходы на сумму произведенных расходов при одновременном выполнении следующих условий:

расходы экономически обоснованны

произведены для осуществления деятельности, направленной на получение дохода.

Если произведенные расходы не удовлетворяют хотя бы одному из указанных условий, они не могут быть учтены при определении налоговой базы по налогу на прибыль.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными согласно законодательству РФ, и (или) документами, косвенно подтверждающими произведенные расходы (абз. 4 п. 1 ст. 252 НК).

Подтверждающими документами в целях налогового и бухгалтерского учета являются первичные учетные документы (абз. 9 ст. 313 НК РФ, ч. 1 ст. 9 Закона № 402-ФЗ).

Таким документом может быть не только подписанный сторонами акт выполнении работ (акт приемки), но и любые иные документы (например, отчет подрядчика, детализация счета за оказанные работи), соответствующие критериям, установленным в ст. 252 НК. К их числу относятся, в частности, документы, косвенно (что допускается п. 1 ст. 252 НК) подтверждающие произведенные заказчиком расходы по договору возмездного выполнения работ и обоснованность этих расходов (например, презентационные материалы).

В зависимости от конкретных обстоятельств наличие таких документов дает налогоплательщику основание учесть расходы по оплате работ при определении налогооблагаемой прибыли (при условии их соответствия критериям, указанным в ст. 252 НК).

В то же время п. 2 ст. 272 НК определено, что датой осуществления материальных расходов (пп. 6 п. 1 ст. 254 НК) в виде выполненных работ производственного характера признается дата подписания налогоплательщиком акта приемки-передачи результата работы.

Форма акта о выполнении работ, порядок его составления и подписанияВ ГК отсутствуют требования к форме акта приема-передачи выполненных работ, но формы актов приемки некоторых видов работ содержатся в подзаконных нормативных актах. Например, Постановлением Госкомстата от 11.11.1999 № 100 утверждены унифицированные формы первичной учетной документации, в том числе форма КС-2 для приемки строительно-монтажных работ.

Федеральный закон от 06.12.2011 № 402-ФЗ О бухгалтерском учете не содержит положений об обязательном применении указанных форм, но учитывая то, что такой акт может использоваться в качестве первичного учетного документа, его форма может быть определена руководителем любой из сторон договора (заказчиком или подрядчиком) на основании части 4 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ О бухгалтерском учете.

На основании пункта 4 статьи 421 ГК стороны могут совместно разработать форму акта, которая может быть приложением к договору выполнения работ. В этом случае в самом договоре необходимо сделать ссылку на это приложение как на неотъемлемую часть договора. Такое условие может быть изложено так:

В подтверждение факта выполнения работ стороны составляют акт о выполнении работ по форме, согласованной в Приложении № 1, которое является неотъемлемой частью настоящего договора.

Также сторонам рекомендуется согласовать порядок составления и подписания акта выполненных работ, указав:

сроки составления и подписания акта

лиц, уполномоченных подписывать акт

последствия уклонения от подписания акта одной из сторон.

Срок подписания акта приема-передачи выполненных работСрок подписания акта приема-передачи выполненных работ должен быть определен по общим правилам статей 190 - 194 ГК (т.е. календарной датой. истечением периода времени или указанием на событие, которое должно неизбежно наступить). К примеру:

Факт выполнения работ подрядчиком и их получения заказчиком должен быть подтвержден актом выполнении работ. Данный акт подлежит составлению и подписанию сторонами в течение ______ (указывается период времени) по окончании срока выполнения работ, при условии что работи выполнены подрядчиком.

Если срок составления и подписания акта приемки работ в договоре не согласован, то в таком случае акт должен быть подписан в соответствии со статьей 314 ГК в разумный срок после завершения процесса выполнения работ.

Лица, подписывающие акт выполнении работСтороны могут установить в договоре уполномоченных представителей. которые будут подписывать акт выполнении работ. Для этого в нем необходимо указать:

документы, подтверждающие полномочия этого лица, которые должны быть предъявлены при подписании акта.

Это условие договора может быть изложено так:

Подписание акта выполненных работ будут осуществлять:

от имени заказчика: главный инженер __________________, действующий на основании доверенности № __, выданной __ _______ ___ г.

от имени подрядчика - прораб ____________________, действующий на основании доверенности № __, выданной __ _______ ___ г.

Для подтверждения полномочий на подписание акта представители сторон предъявляют заверенные копии доверенностей, а также документы, удостоверяющие личность.

В случае если договор заключен заказчиком в пользу третьего лица, в качестве доказательства выполнения работ может быть принят акт, подписанный подрядчиком и этим третьим лицом.

Если стороны не указали в договоре лицо, уполномоченное осуществлять приемку, а сам акт подписан не лицом, который вправе действовать от имени подрядчика без доверенности, то такой акт не может быть принят в качестве доказательства приемки работ заказчиком (п. 1 ст. 183 ГК). Поэтому подрядчик не сможет требовать оплаты работ, но последующее одобрение сделки представляемым (п. 2 ст. 183 ГК) влечет возникновение, изменение, прекращение прав и обязанностей по данной сделке с момента ее совершения. Прямое последующее одобрение может выражаться в письменном или устном одобрении, даже если оно адресовано не контрагенту, в признании представляемым претензии контрагента, в конкретных действиях, свидетельствующих об одобрении сделки.

Последствия уклонения заказчика от подписания актаБывают случаи, когда подрядчик выполняет работы, готовит акт, подписывает его при приемке работ и передает заказчику для подписания, а заказчик уклоняется от подписания акта без объяснения причин. Чтобы избежать таких случаев стороны вправе предусмотреть в договоре следующее:

в случае уклонения или немотивированного отказа заказчика от подписания акта выполненых работ подрядчик вправе составить односторонний акт

акт будет являться подтверждением факта выполнения работ подрядчиком и их получения заказчиком, а также основанием для оплаты работ, перечисленных в данном акте.

Это условие договора может быть изложено так:

работы, указанные в акте, считаются предоставленными подрядчиком, принятыми заказчиком в полном объеме и подлежат оплате в соответствии с условиями договора, если заказчик не направит мотивированных возражений в течение 7 дней с момента передачи акта подрядчиком.

Для того чтобы акт выполненных работ, подписанный только подрядчиком, мог быть принят судом в качестве доказательства, подрядчик, завершив работу, должен уведомить об этом заказчика (направить ему акт выполненных работ или оповестить иным образом). При неисполнении данной обязанности неподписанный заказчиком акт не признается доказательством выполнения работы.

Содержание акта сдачи-приемки работВ соответствии с п. 1 ст. 720 ГК осмотр и приемка работы осуществляются заказчиком в присутствии подрядчика. Одновременно с приемкой составляется и подписывается акт выполненных работ.

ГК требований к содержанию акта сдачи-приемки работ не установлено. Тем не менее акт приемки работ может быть использован для целей бухгалтерского учета, при условии что он содержит следующие обязательные реквизиты первичного учетного документа (часть 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ О бухгалтерском учете):

название документа (акт приемки работ)

дата составления акта

наименование экономического субъекта, составившего документ (юридические лица указывают свои наименования физическим лицам необходимо указывать ФИО)

содержание факта хозяйственной жизни (то есть сведения об выполненных работах - видах, объеме и дате выполнения работ). Если вы не хотите спорить с проверяющими, максимально детализируйте в акте выполненные работы, т.е. укажите не только наименование работы, но и ее объем, а также опишите подробно действия, которые совершены подрядчиком

величина натурального или денежного измерения факта хозяйственной жизни (цена выполненных работ и (или) затраты времени в часах). В актах обычно затраты времени в часах не указывают, поскольку для многих видов работ его определить сложно. Тем не менее проверяющие часто требуют указания в актах затрат рабочего времени (в часах)

должность лиц, совершивших сделку и ответственных за ее оформление (то есть лиц, уполномоченных на подписание акта от имени сторон договора), а также их подписи с указанием фамилий и инициалов или иных реквизитов, необходимых для идентификации этих лиц.

При отсутствии одного или нескольких из перечисленных реквизитов акт может быть признан составленным ненадлежащим образом и не будет являться подтверждением выполнения работ. К примеру, суды признают ненадлежащими доказательствами факта выполнения работ акты, в которых отсутствовали должность подписавшего их лица и печать, содержащая реквизиты заказчика.

В числе обязательных реквизитов нет такого реквизита, как М.П. (Место печати). Однако наш менталитет никак не может свыкнуться с мыслью отказа от печати - кто бы ни подписал документ, практически во всех случаях большее доверие все-таки вызывает у нас документ с печатью. Если сама мысль отказа от печати вам и деловым партнерам не кажется крамольной, вы можете от нее отказаться при разработке и согласовании акта об выполненных работах. Но наш совет: будьте осторожны - не пренебрегайте сложившимися обычаями делового оборота (ч. 1 ст. 5 ГК) и используйте оттиск печати на двусторонних и многосторонних внешних первичных учетных документах (в частности, на актах сдачи-приемки выполненных работ/выполненных работ по гражданско-правовому договору).

Помимо обязательных реквизитов, в акте выполненных работ необходимо также указать:

ссылку на реквизиты договора выполнения работ

вид выполненной работы

период выполнения работы

стоимость работ с выделением в т.ч. суммы НДС .

Стороны могут согласовать в договоре дополнительные требования к содержанию акта выполненных работ. Например, они могут предусмотреть, что в акте должны быть отражены сведения о количестве времени, затраченном на каждый вид работ.

Если требования к содержанию акта о выполнении работ не согласованы, то стороны могут составить акт, предусмотрев в нем сведения, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ О бухгалтерском учете. Следует учитывать, что акт также должен включать перечень выполненных работ и сведения об их объеме, иначе он не будет признан надлежащим доказательством факта выполнения работ и подрядчик не вправе будет требовать их оплаты.

Включение в акт сведений об обнаруженных недостатках работыЕсли в ходе приемки заказчик обнаружил в работе недостатки, он вправе указать на них в акте выполненных работ (п. 2 ст. 720 ГК).

Надо иметь в виду, что при подписании акта заказчик может не иметь технической возможности включить в него сведения о недостатках работы. Это возможно, если акт был подготовлен подрядчиком и не содержит соответствующего раздела или в случае, когда стороны предусмотрели использование формы КС-2, установленной Приказом Госкомстата от 11.11.1999 № 100, в которой также не предусмотрено графы для указания на недостатки. В такой ситуации заказчику следует отказаться от подписания акта с указанием мотивов отказа (обнаружение недостатков) и изложить сведения о недостатках в отдельном документе, который в соответствии с п. 1 ст. 720 ГК должен быть вручен или направлен подрядчику.

Следует учитывать, что заказчик после приемки работы вправе заявить о выявленных им скрытых недостатках (п. 4 ст. 720 ГК). В то же время, если он принял работу без проверки и подписал акт, то в дальнейшем он не сможет ссылаться на недостатки, которые могли быть выявлены при проверке (явные недостатки), если иное не установлено договором подряда (п. 3 ст. 720 ГК).

Исходя из всего изложенного акт приемки работ может иметь следующую форму:

Образец заполнения акта приемки работАкт сдачи-приемки выполненных работ

за октябрь 2014 года

Здравствуйте друзья, я почти год работал инженером ПТО и об оформление актов в строительстве знаю не по теории. Как пример выложил сканы актов фирмы в которой я работал.

В строительстве объекта, ведение исполнительной документации и подписание акты в строительстве, имеет важное значение, для получения денег от заказчика за выполненную работу.

По своему опыту скажу, что бывали моменты на некоторых объектах, когда думаешь проще лопатой махать, чем оформлять и подписывать акты.

Приемо-сдаточная документация – в состав которой входят разрешительные документы, дающая право на выполнение СМР и исполнительная документация, подтверждающая фактическое выполнение СМР в объеме, установленной проектом. В моей практике на каждом объекте свои нюансы заполнения актов, по каким нормам руководствуются заказчики не могу сказать.

В начале объекта сразу надо выяснять у заказчика в каком виде они принимают акты, или взять образцы. Нормативы заполнения и формы актов устанавливаются СНиП и других нормативов.

Исполнительная документация на небольшие работы подрядчика состоит: титульный лист, реестр исполнительной документации, общий журнал работ, акты освидетельствования скрытых работ,

акты освидетельствования ответственных конструкций, ведомость изменения проекта, документы о качестве на примененные материалы (сертификаты, паспорта), исполнительные схемы .

А так же по требованию технадзора: разрешительная документация (приказ о назначение ответственных лиц на объекте, СРО). Я работал на объектах связанными с бетонными полами и вел журналы бетонных работ, журнал ухода за бетоном (прогрева).

В зависимость от специфики работ строительной организации введутся журналы, такие как журнал сварочных работ, журналы входного операционного контроля качества, журнал работ по монтажу строительных конструкций,журнал антикоррозионной защиты, журнал замоноличивания монтажных стыков,

журнал выполнения монтажных соединений на болтах с контролируемым натяжением, журнал работ по устройству свайных фундаментов (буровых работ), кабельный журнал и журнал техники безопасности обязательным во всех видах производства работ.

В этой статье можно узнать, как заполнить журнал работ, акты скрытых работ и акты выполненных работ.

Общий журнал работ.Ведут журнал работ на объекте прорабы, мастера. Заполняют раздел о выполняемых работах, объемов и в каких осях или участков велись эти работы. Используется Общий журнал работ РД-11-05-2007 из него можно узнать, как и кто заполняет какие разделы и кто где в нем расписывается.Скачать общий журнал работ.

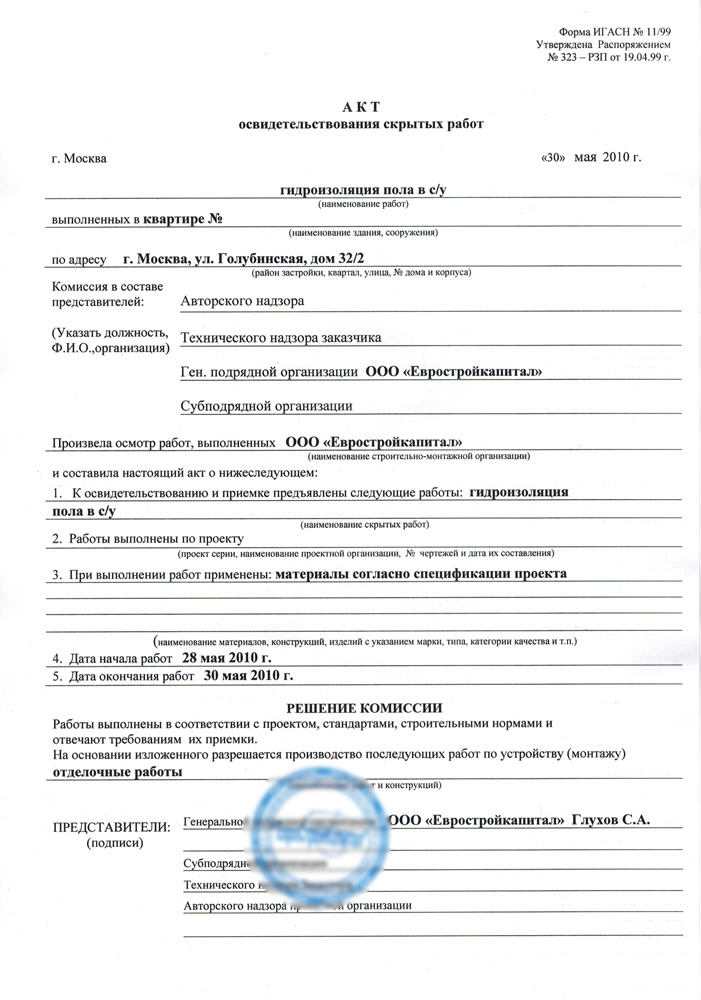

Акт освидетельствования скрытых работ.Форма актов освидетельствования скрытых работ действующая на всех объектах строительства РД 11-02-2006. вносятся реквизиты организаций участвующих в строительстве (ОГРН, ИНН, почтовые реквизиты, номера телефонов, факс). Номера приказов о назначении ответственных за подписание актов на каждого подписывающего данный акт.

К актам часто прилагается исполнитеоьная схема для указания объемов выполненных работ. Если вы не умеете чертить в автокаде исполнительные схемы, то данный курс "Как чертить исполнительные схемы в автокаде" вам поможет научится делать это легко.