Рейтинг: 4.2/5.0 (1901 проголосовавших)

Рейтинг: 4.2/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Интегрированный урок (история, георгафия, литература) для учащихся 6-7 классов на тему: "Мифы Древней Греции. Титан Прометей."

Интегрированный урок (история, георгафия, литература) для учащихся 6-7 классов на тему: "Мифы Древней Греции. Титан Прометей."

На уроке совершается путешествие в современную Грецию, чтобы отыскать следы прошлого. Происходит краткое ознакомление с атрибутами Греции и, как эти символы связаны с Древней Грецией. Дети знако.

Внеклассно мероприятие по литературе для выявления самого начитанного учащегося старшей ступени обучения.

Контрольная работа по литературе для учащихся 5 класса по теме: "Изобразительно-выразительные средства"

Контрольная работа по литературе для учащихся 5 класса по теме: "Изобразительно-выразительные средства"

Контрольная работа по теме: "Лирика начала XX века". При изучении темы учащиеся не только знакомились с творчеством русских поэтов начала века, но отрабатывали умения различать эпитет, метафору, сравн.

Разработка данного урока помогает освоить знания в сфере комплексного анализа художественного текста и выявление его особенностей. Десятиклассники учатся устанавливать связь между эпизодом, отдельными.

Эти книги предлагаю прочитать. В указатель вошли произведения для читателей разных возрастов, начиная с 8 класса и заканчивая взрослыми людьми. Приятного прочтения книг.

Викторина по русскому языку и литературе для учащихся 7 класса «Юный филолог»

Викторина по русскому языку и литературе для учащихся 7 класса «Юный филолог»

Викторина - хороший, веселый способ закрепить и повторить изученные орфограммы. Данная викторина содержит в себе вопросы и задания не только по русскому язвку, но и по литературе. Проводится это мероп.

класспрограммаучебникиметодическая литературалитература для учащихся8Н. Н. Гара«Просвещение»2008Г. Е. Рудзитис, Ф. Г. Фельдман«Химия 8»«Просвещение»20091. Н. Н. ГараПрограмма курса химии и примерное к.

Начиная с 02.06.2013 вступил в силу Порядок учета документов, входящих в библиотечный фонд, утвержденный Приказом Минкультуры РФ от 08.10.2012 № 1077 (далее –

Порядок № 1077). В статье рассмотрим основные положения по учету в библиотеке поступления и выбытия объектов библиотечного фонда, а также порядок отражения этих операций в бюджетном учете.

Существует два вида учета библиотечного фонда: внутрибиблиотечный и бухгалтерский (бюджетный). В казенных учреждениях одновременно ведется и внутрибиблиотечный, и бухгалтерский учет.

Непосредственно в библиотеке обеспечивается учет, комплектование, хранение и использование документов, входящих в состав библиотечных фондов, в установленном Минкультуры порядке (п. 6 ст. 12 Федерального закона от 29.12.1994 № 78‑ФЗ «О библиотечном деле ). Как было указано выше, в настоящее время действует Порядок № 1077.

Бухгалтерская служба учитывает библиотечный фонд как объекты основных средств на основании первичных учетных регистров, оформленных при поступлении документов в фонд либо их выбытии, в соответствии с инструкциями № 157н и 162н .

Далее рассмотрим, в каком порядке библиотечный фонд учитывается в библиотеке и в бухгалтерии.

Порядок учета документов в библиотеке

К документам библиотечного фонда относятся (разд. III Порядка № 1077 ):

Основными единицами учета документов библиотечного фонда являются экземпляр и название, для газет – годовой комплект и название. Также применяются и дополнительные единицы учета, например метрополка, подшивка, единица памяти данных (для электронных документов).

Учет документов в библиотеке осуществляется в регистрах суммарного и индивидуального учета.

Регистры индивидуального учета – это регистрационная книга, карточка регистрации на определенный вид документа для газет, журналов, других видов документов. Допускается также регистрами индивидуального учета считать топографическую опись (каталог), учетный каталог, учетный файл с выходными формами, формируемыми в порядке инвентарных или иных идентификационных номеров документов. Регистры индивидуального учета документов библиотечного фонда содержат реквизиты, идентифицирующие каждый документ с указанием сведений о поступлении документа и о его выбытии из библиотечного фонда (п. 1.5.1 Порядка № 1077 ).

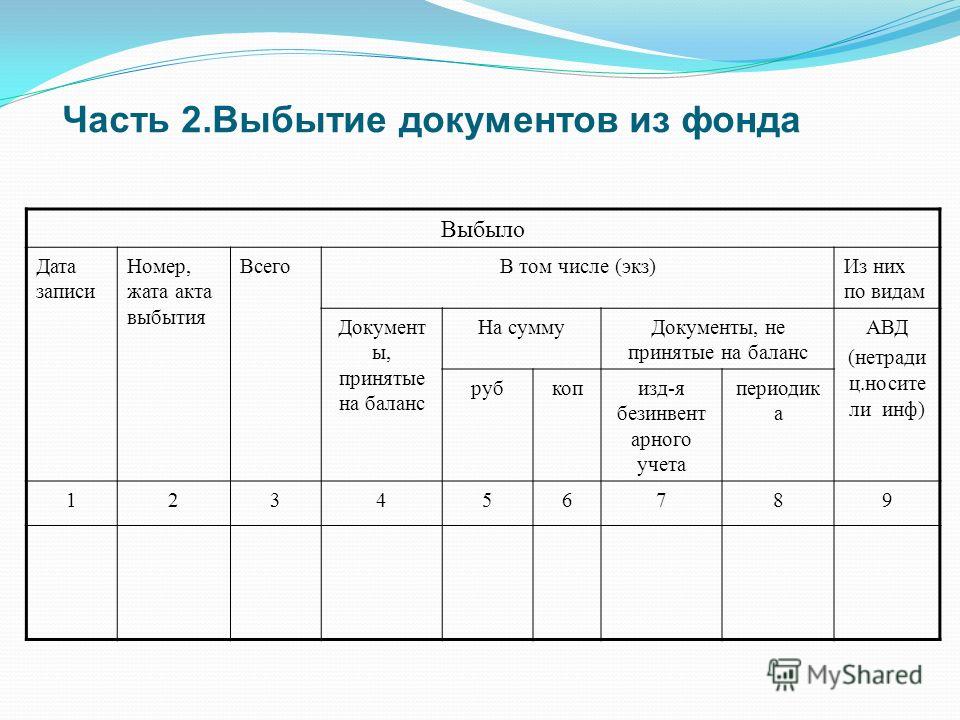

Регистры суммарного учета – это книга суммарного учета библиотечного фонда, листы суммарного учета библиотечного фонда, журнал. Допускаются различные модификации книги суммарного учета. Независимо от вида учетного документа регистры суммарного учета содержат три взаимосвязанные части:

– «Поступление документов в библиотечный фонд»;

– «Выбытие документов из библиотечного фонда»;

– «Итоги движения библиотечного фонда: итоговые данные на конец отчетного периода».

Обобщенные данные отражаются в каждой части регистра суммарного учета. В электронной системе учета эти части интегрируются в единый учетный файл (п. 1.5.2 Порядка № 1077 ).

Необходимо отметить, что формы регистров в Порядке № 1077 не приводятся, а следовательно, их разрабатывают сами учреждения. При этом, напомним, образцы форм есть в утратившей силу Инструкции об учете библиотечного фонда. утвержденной Приказом Минкультуры РФ от 02.12.1998 № 590. Их можно взять за основу при разработке и утверждении своих внутренних первичных учетных документов (регистров индивидуального и суммарного учета, а также других первичных документов для учета библиотечного фонда).

Поступление документов в библиотеку осуществляется путем покупки, подписки, дарения, пожертвования, поставки обязательного экземпляра и т. д. Документы принимаются к учету на основании первичных учетных документов (накладной от поставщика, акта о приеме документов). Если документы поступают на безвозмездной основе (в результате передачи обязательных экземпляров и т. п.), оформляется акт о приеме документов. Документы, поступающие от читателей взамен утерянных и признанные равноценными утраченным, оформляются актом о приеме документов взамен утерянных.

Прием документов в библиотеку, поступающих в виде дара от юридических и физических лиц с указанием назначения – для пополнения библиотечного фонда, оформляется договором пожертвования в соответствии со ст. 574. 582 ГК РФ .

Документы, поступающие в библиотеку, сначала подлежат суммарному учету (фиксируются в книге суммарного учета или другом регистре согласно п. 1.5.2 Порядка № 1077 ). В регистр вписываются данные о поступившей партии документов: дата и порядковый номер записи (порядковый номер записи ежегодно начинается с № 1), источник поступления, номер и дата первичного учетного документа, количество поступивших документов и стоимость.

Что касается электронных документов, необходимо отметить следующее. Согласно п. 4.3.2. 4.3.3 Порядка № 1077 суммарный учет поступления электронных сетевых локальных документов ведется в электронном реестре с указанием даты загрузки поступлений в систему. Учет поступления электронных сетевых удаленных документов ведется в электронном реестре с отражением следующих показателей: даты и порядкового номера записи, реквизитов лицензионного договора (названия и номера документа, срока его действия, стоимости), количества баз данных (пакетов) и включенных в них названий. При подсчете суммарного количества названий исключаются дублирующиеся названия в пакетах на одной платформе.

Далее осуществляется индивидуальный учет документов – путем присвоения каждому экземпляру документа регистрационного номера, иного знака (системного номера компьютерной программы, штрихкода и других) (п. 4.4.1 Порядка № 1077 ). Индивидуальный номер закрепляется за документом на все время его нахождения в фонде библиотеки. При этом регистрационные номера исключенных из фонда документов не присваиваются вновь принятым документам.

Регистрационные номера проставляются непосредственно на документах и отражаются в регистре индивидуального учета документов, принятом в библиотеке согласно п. 4.4 Порядка № 1077 .

Индивидуальный учет периодических изданий ведется в регистрационной картотеке периодических изданий, предназначенной для учета каждого названия и каждого экземпляра, или в автоматизированной базе данных.

Все документы, включаемые в фонд библиотеки, маркируются. Для этого могут быть использованы штемпели, книжные знаки, индивидуальные штриховые коды, другие виды маркировки. Основные требования, которые должны соблюдаться при маркировке документов, – обозначение принадлежности, эстетика, долговечность маркировочного знака, сохранность текста или другой знаковой информации. На документах, являющихся приложением к основному носителю и его неотъемлемой частью, проставляются те же реквизиты, что и на основном документе.

Электронные сетевые локальные документы и электронные сетевые удаленные документы идентифицируются специальными программными средствами.

Далее первичные учетные документы, подтверждающие факт поступления, передаются в бухгалтерию для включения в учет библиотечного фонда.

Выбытие документов из библиотеки отражается в учете в связи с физической утратой либо утратой потребительских свойств (по причине ветхости, дефектности, устарелости по содержанию, непрофильности). Сразу отметим, что непрофильность документов определяется на основании профиля комплектования фонда или иного документа, утверждаемого руководителем библиотеки.

Исключение документов по причине устарелости по содержанию, непрофильности, ветхости, дефектности не допускается по отношению к единственным экземплярам документов постоянного (бессрочного) хранения. Исключение документов, отнесенных к книжным памятникам, допускается только по причине утраты при условии отражения информации о книжном памятнике в реестре книжных памятников (п. 5.1.1. 5.1.2. Порядка № 1077 ).

При выбытии документов из библиотеки оформляется акт о списании исключенных объектов библиотечного фонда (ф. 0504144) (далее – акт о списании), к которому прилагается список исключаемых объектов библиотечного фонда. В акте о списании отражаются сведения о количестве и общей стоимости исключаемых документов, а также причина списания и направление документов после выбытия с учета. В прилагаемом к акту списке указываются:

– регистрационный номер и шифр хранения документов;

– краткое библиографическое описание;

– стоимость, зафиксированная в регистре индивидуального учета документов;

– коэффициент переоценки, стоимость после переоценки;

– общая стоимость исключаемых документов.

При этом следует заметить, что для печатных документов временного хранения допускается замена списка книжными формулярами, а для документов, обработанных групповым способом, вместо списка дается перечень регистрационных номеров, вид исключаемых документов, их количество.

Кроме того, в случае утраты печатных документов к акту о списании и списку прилагаются документы, подтверждающие утрату. Это может быть пояснительная записка, в случае кражи или хищения – заключение уполномоченных органов, а при возмещении ущерба – документ о возмещении.

Возмещение читателями ущерба допускается в форме замены утерянного документа равноценным либо в форме денежной компенсации. Размер ущерба определяется экспертной комиссией по оценке документов, назначенной приказом руководителя. При приеме денег от читателей взамен утерянных книг или других документов составляется приходный ордер и читателю выдается квитанция установленного образца (п. 5.4. 5.5 Порядка № 1077 ).

Подготовленный акт о списании подписывается членами комиссии и утверждается руководителем учреждения. После чего в соответствии с п. 5.7.1. 5.7.2 Порядка № 1077 проводятся следующие мероприятия:

– документы, исключенные по причине непрофильности, передаются по актам в обменный фонд в целях дальнейшей передачи на безвозмездной основе библиотекам или в целях реализации физическим и юридическим лицам;

– документы, исключенные по причине ветхости, дефектности, устарелости по содержанию, направляются в пункты вторичного сырья;

– исключенные из фондов микроформы на галогенидосеребряной пленке подлежат сдаче как серебросодержащие отходы согласно законодательству РФ.

При отсутствии пунктов вторсырья или в случаях, когда сдача документов на переработку экономически нецелесообразна, библиотеки уничтожают исключенные документы на месте в присутствии лиц, которые составляют акт об уничтожении списанных объектов библиотечного фонда (п. 5.7.1 Порядка № 1077 ).

Документ, подтверждающий факт сдачи списанных объектов в пункт вторичного сырья, или акт об уничтожении списанных объектов библиотечного фонда прилагается к акту о списании. При этом номер и дата такого документа также фиксируются в акте.

После завершения мероприятий, предусмотренных актом о списании, один экземпляр акта со списком и документом, подтверждающим выбытие, передается в бухгалтерию, второй экземпляр остается в подразделении, осуществляющем учет библиотечного фонда, для отражения акта в регистрах суммарного и индивидуального учета.

Кроме того, исключаемые из фонда библиотеки документы (книги, журналы, другие виды документов) должны быть соответствующим образом оформлены: необходимо специальным штемпелем погасить штампы библиотеки.

Что касается электронных документов, то сетевые локальные документы удаляются из электронной библиотеки на основании акта о списании с указанием причины исключения. Наименование, номер и дата акта вводятся в базу данных в качестве метаинформации к соответствующему документу. На основании введенных сведений формируется перечень актов о списании (реестр суммарного учета выбытия сетевых локальных документов) и перечень списанных объектов электронной библиотеки (реестр индивидуального учета выбытия сетевых локальных документов).

Выбытие электронных сетевых удаленных документов не оформляется специальным документом. Подтверждением выбытия является истечение срока действия документа (договора, контракта, лицензионного соглашения), оформленного на право доступа к определенной базе данных (пакету) сетевых документов, и отсутствие договора, контракта, лицензионного соглашения на новый срок.

Бюджетный учет библиотечного фондаКак уже было отмечено выше, объекты, составляющие библиотечный фонд учреждения, за исключением периодических изданий, независимо от срока их полезного использования принимаются к бухгалтерскому учету в качестве основных средств (п. 38 Инструкции № 157н ) на основании первичных документов, переданных из библиотеки (товарных накладных, актов передачи и т. п.). В этих целях используется счет0 101 37 000 «Библиотечный фонд – иное движимое имущество учреждения».

Объекты библиотечного фонда принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости. Первоначальной стоимостью приобретенных объектов признается сумма фактических вложений в их приобретение с учетом сумм НДС, предъявленных учреждению поставщиками. Объекты, полученные по договору дарения, принимаются к учету по рыночной стоимости на дату принятия к бухгалтерскому учету.

Текущая рыночная стоимость объекта основных средств определяется исходя из цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально, а при невозможности документального подтверждения – экспертным путем (п. 25 Инструкции № 157н ).

В бюджетном учете объектам библиотечного фонда инвентарные номера не присваиваются, инвентарные списки библиотечных фондов не ведутся (п. 46. 54 Инструкции № 157н ). Инвентарный учет с присвоением регистрационных номеров единицам учета библиотечного фонда осуществляется непосредственно в библиотеке при индивидуальном учете документов.

Также обращаем ваше внимание на то, что в целях бюджетного учета при поступлении объектов библиотечных фондов оформляется инвентарная карточка группового учета основных средств

(ф. 0504032) (п. 54 Инструкции № 157н ). На весь фонд открывается одна карточка, и учет в ней ведется только в денежном выражении общей суммой (Методические указания по применению форм первичных учетных государственными (муниципальными) учреждениями ).

При этом объекты библиотечного фонда, стоимость которых превышает 40 000 руб. целесообразно учитывать обособленно, так как в силу п. 92 Инструкции № 157н по ним начисляется амортизация в соответствии с рассчитанными в установленном порядке нормами (исходя из срока полезного использования).

Согласно указанному пункту на объекты библиотечного фонда, учитываемые в составе основных средств, амортизация начисляется следующим образом:

– на объекты стоимостью до 40 000 руб. включительно – в размере 100% балансовой стоимости при выдаче их в эксплуатацию;

– на объекты стоимостью свыше 40 000 руб. – в соответствии с рассчитанными в установленном порядке нормами амортизации.

В казенное учреждение поступили книги, приобретенные по договору поставки на сумму 30 000 руб. а также книги, полученные от физического лица по договору пожертвования, рыночная стоимость которых составила 1 000 руб.

В бюджетном учете отражены следующие операции.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, утв. Приказом Минфина РФ от 15.12.2010 № 173н.

эксперт журнала «Бюджетные организации: бухгалтерский учет и налогообложение»

Мнение авторов материалов может не совпадать с мнением редакции.

Люди которым это нравится

Некоммерческие организации: особенности учета и налогообложения в 2016-2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

Привлечение внебюджетных средств автономными и бюджетными учреждениями

Подготовка к проведению годовой инвентаризации в бюджетных учреждениях

31 октября — 03 ноября

Учет и контроль основных средств, земельных участков, материальных запасов государственных и муниципальных учреждений

01 ноября — 04 ноября

Внебюджетное финансирование. Источники и механизмы привлечения дополнительных средств

08 ноября — 11 ноября

Бухгалтерский учет и налогообложение бюджетных учреждений

14 ноября — 17 ноября

Организация финансирования государственных и муниципальных учреждений

Некоммерческие организации: подготовка к отчетности за 2016 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

МИНИСТЕРСТВО ВЫСШЕГО И СРЕДНЕГО СПЕЦИАЛЬНОГО ОБРАЗОВАНИЯ

СОЮЗА СОВЕТСКИХ СОЦИАЛИСТИЧЕСКИХ РЕСПУБЛИК

от 12 сентября 1963 года N 280

Об утверждении инструкции по библиотечной технике

для библиотек высших учебных заведений

Утвердить прилагаемую инструкцию по библиотечной технике для библиотек высших учебных заведений. согласованную с Главной библиотечной инспекцией Министерства культуры СССР.

Заместитель министра

высшего и среднего специального

образования СССР

П.Полухин

1. В отделе комплектования библиотеки вуза необходимо иметь тематический план комплектования и рекомендуется вести ряд картотек, в которых отражается весь путь заказа на книги:

а) картотека текущего комплектования;

б) картотека предварительных заказов;

в) картотека выполненных заказов;

г) картотека для докомплектования;

д) регистрационные картотеки периодических и подписных изданий;

е) картотека обменных учреждений.

2. Тематический план комплектования - руководящий документ, определяющий на ближайшие годы общее направление, в котором должно производиться библиотекой приобретение литературы. Тематический план составляется в соответствии с профилем вуза и утверждается библиотечным советом. Библиотека отвечает за полноту комплектования библиотеки научной и учебной литературой по профилю вуза, осуществляя контроль за выходящей литературой (ведение картотеки по карточкам Книжной палаты, просмотр Книжной летописи и др.).

Библиотека участвует в координации комплектования библиотек города, области, республики.

Тематический план библиотеки вуза составляется на основании:

а) учебных планов вуза;

б) аспирантского минимума;

в) планов научно-исследовательской работы института;

г) задач политико-воспитательной работы в вузе;

д) координации комплектования библиотек города, области и республики.

3. Тематические планы издательств и бланки заказов библиотека тщательно изучает и определяет заказы, согласуя их с кафедрами.

Примечание. На заказанную литературу составляется картотека с распределением книг по фондам.

4. Получив партию книг, комплектатор сверяет их с картотекой заказов, вынимает карточки из картотеки, распределяет книги по фондам и переставляет карточки в картотеку выполненных заказов.

5. Картотека выполненных заказов хранится в пределах одного месяца.

6. Картотека докомплектования составляется на основании выявления пробелов в книжном фонде. В эту картотеку включаются также карточки на книги, не поступившие в порядке текущего комплектования (или поступившие в недостаточном количестве экземпляров, или имевшиеся ранее, но утраченные библиотекой). Когда книга приобретена, карточка на нее переставляется в картотеку выполненных заказов.

II. Учет библиотечного фонда а) прием новых поступлений6. Все поступающие в библиотеку книги и литература временного значения, микрофильмы и другие виды изданий принимаются по сопроводительному документу (счет, накладная, акт передачи).

Полученные книги сверяются с записью в сопроводительном документе по наименованию, количеству и цене.

В случае отсутствия сопроводительного документа библиотека составляет акт по установленной форме, в том числе и на подписные издания и журналы (см. приложение N II, образец N 1).

Поступающая литература временного значения не подлежит отнесению на баланс библиотеки и не вносится в инвентарную книгу.

Примечание. Порядок занесения в инвентарную книгу журналов по окончании года указан ниже.

8. Литература временного значения выставляется для читателей в читальных залах. Учет журналов в течение года производится в регистрационных картотеках (см. п.40 ). Литература временного значения будет в дальнейшем именоваться сокращенно "брошюра".

9. Подписные издания, включаемые в основной фонд, т.е. записываемые в инвентарную книгу, относятся на баланс библиотеки по мере их получения библиотекой.

10. К брошюрам условно относятся:

а) издания агитационно-пропагандистского характера, выпускаемые в связи с политическими событиями, к памятным датам и юбилеям;

б) листовки и ряд брошюр по обмену опытом, агротехнические указания, временные инструкции и памятки, библиографические листовки, планы чтения, правила соревнования и т.п.;

в) программы, методические указания;

г) отмененные или замененные другими стандарты;

д) брошюры подписных серий издательства "Знание" и др.

Брошюры в одном экземпляре подлежат обязательному как индивидуальному, так и суммарному учету (за исключением брошюр агитационно-пропагандистского характера, листовок).

11. При обнаружении в принимаемой партии недостачи книг, дефектных экземпляров или замены одних книг другими немедленно составляется акт в двух экземплярах. Первый экземпляр акта остается в библиотеке, второй - направляется в то учреждение, от которого были получены книги, с требованием дослать недостающие, заменить ошибочно присланные или поврежденные экземпляры.

Примечание. Операции по приему, учету и обработке всех остальных книг, включенных в данную партию, не должны задерживаться из-за посылки акта.

После окончания всех учетных операций в библиотеке сопроводительные документы, оформленные подписью в приеме материальных ценностей, передаются в бухгалтерию вуза для бухгалтерской обработки и хранения. Бухгалтерия относит на баланс библиотеки только количество и стоимость поступивших книг, записанных в инвентарную книгу.

12. Все поступившие и принятые в библиотеку книги и литература временного значения штемпелюются. Штемпель с наименованием библиотеки не должен превышать размера 1,5х4 см. Штемпель для всех отделов библиотеки рекомендуется единый. Применение для этой цели круглой печати запрещается.

Штемпель ставится на оборотной стороне титульного листа, в центре внизу на расстоянии 6-7 см от нижнего края, а на 17-й стр. под текстом в левом нижнем углу. При этом нельзя допускать порчи текста или иллюстраций. Распределение книг по фондам ставится карандашной пометкой около штемпеля.

Примечание. На иллюстрациях, схемах, картах и др. штемпель ставится только в том случае, если они являются вкладными листами.

б) виды и формы учета13. Каждая библиотека в обязательном порядке ведет два вида учета: индивидуальный и суммарный.

Индивидуальный учет - учет каждого экземпляра книг. Формой индивидуального учета служит инвентарная книга (приложение I, форма N 2, 3, 4).

Примечание. Бухгалтерия стоимость всех изданий, записанных в инвентарную книгу, относит на баланс библиотеки.

Суммарный учет дает общие сведения о фонде библиотеки, его составе и происходящих в нем изменениях. Суммарному учету подлежат все издания, входящие в фонд библиотеки.

Формой суммарного учета служит книга суммарного учета библиотечного фонда, состоящая из 3-х частей (приложение I, форма N 1):

в) итоги движения библиотечного фонда.

Суммарный учет поступающих изданий

14. Каждая партия книг и литературы временного значения, поступившая в библиотеку по документу, записывается в первой части книги суммарного учета библиотечного фонда на отдельной строке, под определенным порядковым номером (приложение I, форма N 1а). Порядковая нумерация записей поступлений начинается ежегодно с N 1. Количество литературы временного значения, не подлежащей записи в инвентарную книгу и взятию на баланс, записывается в отдельной графе общим количеством без указания стоимости, за исключением одного экземпляра (см. приложение I, форма N 1).

Номер записи в книге суммарного учета библиотечного фонда указывается на сопроводительном документе.

Примечание. Накладные расходы (стоимость библиотечной обработки, транспортные расходы и стоимость переплета, произведенного библиотекой, и т.п.) в стоимость книги не включаются и в книгу суммарного учета библиотечного фонда не вносятся. Накладные расходы учитываются только бухгалтерией и списываются на расходы вуза по ст.5 сметы.

15. По окончании каждого квартала подводятся итоги поступления и выбытия литературы за отчетный период, которые переносятся в 3-ю часть (форма N 1-в). Одновременно производится сверка этих итогов с данными бухгалтерского учета за тот же период, ведущимися бухгалтерией вуза, и устанавливается их тождественность. В случае выявления расхождений таковые немедленно выверяются и устраняются.

16. Рекомендуются две формы индивидуального учета: 1) книжная инвентарная книга и 2) актовая система инвентаризации" (приложение I, формы N 2, 3 и 4).

17. Инвентарная книга может быть единой для всего фонда библиотеки или для отдельных фондов. Раздельно индивидуальный учет производится по видам изданий (книги, периодика, спецвиды) (формы N 2, 3, 4).

В инвентарных книгах для различных видов изданий присваивается условное обозначение в виде прописной буквы, которая ставится перед инвентарным номером (см. пункт 28 "Примерный перечень инвентарных книг").

Примечание. В библиотеках, применяющих форматно-инвентарную расстановку книжного фонда, индивидуальный учет ведется раздельно по форматам.

18. Инвентарная книга является важнейшим документом библиотеки. Ее необходимо вести особенно тщательно и хранить наравне с денежными документами.

19. Инвентарная книга должна быть переплетена и прошнурована, а ее страницы пронумерованы. На обороте последней страницы инвентарной книги, перед ее заполнением должна быть сделана заверительная запись по следующей форме: "В этой инвентарной книге имеется. (указать количество) пронумерованных и прошнурованных страниц, что подписью и печатью удостоверяется". Дата. Подпись главного бухгалтера библиотеки или вуза. Печать библиотеки.

20. Записи в инвентарной книге делаются от руки, обязательно чернилами, разборчивым почерком. Подчистки не допускаются. Исправление ошибок производится только красными чернилами и должно быть оговорено в графе "Примечания" по форме "Исправленному (указать, что исправлено) верить" за подписью заведующего отделом комплектования или заведующего библиотекой.

Примечание. Записи в инвентарных книгах могут делаться и на машинке, если инвентари переплетаются после записи книг.

21. На каждой странице инвентарной книги заранее, до записи в нее книг, проставляются 25 очередных инвентарных номеров.

22. Каждая книга записывается в инвентарную книгу на отдельной строке и получает самостоятельный номер, который проставляется на обороте титульного листа и на 17-й странице параллельно корешку.

23. Необходимые для записи в инвентарь сведения о книге берутся, как правило, с титульного листа. Запись книг производится на языке текста.

Примечание. Книги, изданные не латинским шрифтом, записываются на русском языке.

24. В инвентарной книге записывается фактическая цена книги в соответствии с данными сопроводительного документа (счет, копия счета, акт) или ценой, указанной на самой книге. Для книг, изданных до 1961 года, указываются новые цены.

Примечания. 1. На книги, имеющие гриф "бесплатно", цена в инвентарной книге не проставляется.

2. Оценка редких и ценных изданий, получаемых в дар, производится после консультации в букинистических магазинах.

25. При записи нескольких экземпляров (дублетов) одной и той же книги рекомендуется полностью записывать только один экземпляр и затем каждый пятый, а на все остальные, во всех графах, кроме "инвентарный номер" и "цена" проставляются кавычки.

Можно проводить запись в инвентарной книге десятками: в инвентарной книге в таком случае добавляются три графы: количество книг, сумма и десять клеток в конце книги для исключения (см. приложение I, форма 2а). Подробно в инвентарной книге записывается один экземпляр книги (из десяти). Количество книг проставляется в графе "количество книг", стоимость всех десяти книг - в графе "сумма". При исключении книг из инвентаря делается пометка в соответствующей клетке. На книге ставится двойной номер: номер записи в инвентаре и порядковый номер. Например 1/5, где 1 обозначает номер в записи в инвентаре, 5 - порядковый номер.

Примечание. При переносе записей дублетов на следующую страницу сведения о книге снова повторяются во всех графах.

26. Подписные издания (собрания сочинений, энциклопедии, приложения к журналам) для контроля за своевременным поступлением очередных томов (книг, выпусков) дополнительно регистрируются на специальных карточках (приложение II, образец N 9).

27. Передача книг из отдела комплектования в отделы библиотеки производится по тетради передачи, в которой указывается дата передачи и инвентарные номера (приложение II, образец N 13).

28. Примерный перечень инвентарных книг:

1) Инвентарная книга книг на основной фонд.

2) Инвентарная книга книг на учебный фонд.

3) Инвентарная книга спецвидов.

4) Инвентарная книга периодических изданий (условное обозначение "П").

Примечание. Эти инвентарные книги могут вестись и по языковому принципу.

5) Инвентарная книга карт (условное обозначение "К").

Примечание. Эту инвентарную книгу ведут библиотеки, имеющие большое количество карт.

6) Инвентарная книга нот (условное обозначение "Н").

Примечание. Эту инвентарную книгу ведут библиотеки консерваторий и музыкальных училищ.

29. Отдел комплектования ведет опись инвентарных книг, которая составляется в двух экземплярах. Один экземпляр находится в бухгалтерии высшего учебного заведения, второй - в том отделе, где хранится инвентарная книга. Инвентарные книги для различных видов печатных изданий заносятся на раздельные страницы описи (образец N 8, приложение II).

Инвентарная книга по актовой системе

30. Инвентарная книга составляется из актовых листов и является важнейшим документом библиотеки. Инвентарную книгу следует вести тщательно и хранить наравне с денежными документами.

31. Каждый экземпляр книги записывается на отдельной строке акта и получает самостоятельный инвентарный номер. Этот номер одновременно проставляется и на самой книге - на обратной стороне титульного листа под штемпелем и на 17-й странице параллельно корешку.

32. В актах записываются книги по отдельным фондам, но нумерация актов сплошная. В самом акте нумерация книг каждый раз начинается с N 1. Инвентарный номер включает в себя следующие элементы: N акта, индивидуальный номер книги, год записи. Инвентарный номер выглядит следующим образом: 5-32-62, где 5 обозначает N акта, 32 - порядковый номер книги и 62 - год записи.

34. Акты печатаются на машинке в трех экземплярах: один экземпляр остается в отделе комплектования для инвентарной книги, другой сдается в бухгалтерию, а третий вместе с книгами - в отделы библиотеки (служит также документом передачи из отдела в отдел).

35. Запись в акты производится на том языке, на котором издана книга, кроме книг, изданных не на русском, латинском шрифтах, а также книг на родном языке.

Примечание. Книги, изданные на языках других народов СССР (кроме языка данной республики) записываются на русском языке.

36. В графе "Цена книги" указывается ее фактическая цена в соответствии с данными сопроводительного документа (счет, копия счета, накладная, акт и т.д.) или ценой, указанной на книге.

Для книг, изданных до 1961 года, указывается новая цена.

Примечания. 1. На книги, поступившие в библиотеку бесплатно и не имеющие номинальной цены, в инвентарных книгах цена не проставляется.

2. Оценка редких и ценных изданий, получаемых в дар, производится после консультации в букинистических магазинах.

37. Многоэкземплярные книги записываются в акте одной строкой с указанием количества экземпляров. Каждой книге дается индивидуальный номер.

38. Подписные издания (собрания сочинений, энциклопедии, приложения к журналам) для контроля за своевременным поступлением очередных томов (книг, выпусков) дополнительно регистрируются на специальных карточках (приложение II, образец N 9).

39. Инвентарные книги, составленные из актов, хранятся в отделе комплектования.

Регистрация периодических изданий40. Для контроля за своевременным поступлением очередных номеров журналов все получаемые номера журналов немедленно отмечаются на регистрационных журнальных карточках (приложение II, образец 10).

По окончании года подбираются полные комплекты журналов и необходимые названия переплетаются, после чего заносятся в инвентарную книгу и записываются на баланс библиотеки в установленной оценке.

Список названий журналов, подлежащих переплету и инвентаризации, а также их количество определяется зав. библиотекой и утверждается ректором вуза.

Примечание. На оборотной стороне регистрационных карточек указывается, когда и кому сдана подписка, номер подписной квитанции, стоимость подписки, срок и условия подписки.

41. Для контроля за своевременным поступлением очередных номеров газет можно применять регистрационные карточки (приложение II, образец 11).

По окончании года подбираются полные комплекты газет и необходимые названия переплетаются, после чего заносятся в инвентарную книгу и записываются на баланс библиотеки в установленной оценке.

42. Продолжающиеся издания записываются в инвентарную книгу периодических изданий или в книжный инвентарь (в зависимости от того, какой порядок принят в данной библиотеке).

г) учет выбытия книг43. Библиотечные фонды нужно систематически освобождать от устаревших учебников, от изношенных и ветхих книг и журналов и пропавших книг по разным причинам.

44. Устаревшие издания исключаются согласно инструкции Министерства культуры СССР "О порядке исключения устаревшей литературы из фондов библиотек министерств, ведомств, совнархозов и организаций". Письмо МВ и ССО СССР от 12 марта 1960 года N И-28 (см. приложение N V).

45. Если в библиотеке имеются излишние экземпляры книг или книги, не соответствующие профилю данного фонда, их нужно выделять для передачи в другие библиотеки, независимо от того, каким ведомствам они подчиняются. Эти книги исключаются из фонда согласно инструкции Министерства культуры СССР "О порядке безвозмездной передачи литературы из неиспользуемых фондов библиотек министерств, ведомств и организаций". Письмо МВО СССР от 21 апреля 1959 года N ЦБ 7/71 (см. приложение N VI).

46. На книги, выбывающие из библиотеки по другим причинам, составляется акт в двух экземплярах. В каждый акт вносятся книги, исключаемые только по одной какой-либо причине (см. приложение II, образец N 3).

47. Акты утверждаются ректором вуза. Надпись об утверждении акта с печатью вуза должна быть на обоих экземплярах. Один экземпляр передается в бухгалтерию вуза, второй (с поименным списком исключенных книг) подлежит постоянному хранению в библиотеке как оправдательный документ об исключении книг.

48. Ветхие и устаревшие книги подлежат сдаче в макулатуру. Квитанция о приеме ее прилагается к акту. Деньги, полученные за макулатуру, вносятся в доход бюджета.

49. На замененные читателями книги составляется акт о выбывших и полученных взамен книгах. Этот акт подписывает директор (заведующий) библиотеки (см. приложение II, образец N 4).

50. Исключение книг, не возвращенных читателем, выбывшим из вуза и из данного населенного пункта, производится на основании составленного акта, к которому прилагается документ, подтверждающий факт выбытия читателя (справка из адресного стола или коменданта общежития, в котором читатель проживал. Справка должна быть заверена печатью). Акт на исключение книг утверждается ректором высшего учебного заведения.

При исключении с учета книг, не возвращенных читателями в связи с их выбытием, стоимость таковых записывается на счет дебиторов по недостачам. Одновременно директор (зав.) библиотеки совместно с отделом кадров и бухгалтерией высшего учебного заведения принимает меры к розыску читателей и предъявляет к ним в установленном порядке претензию на возмещение стоимости невозвращенных книг по номинальной стоимости.

Взысканные с читателей суммы стоимости невозвращенных книг вносятся в доход бюджета.

Списание с баланса высшего учебного заведения указанной задолженности после установления факта невозможности ее взыскания по тем или иным причинам производится с разрешения Министерства.

Отдел кадров вуза лицам, не ликвидировавшим свою задолженность по читательскому абонементу (формуляру) документы, находящиеся в личном деле (свидетельство об образовании, диплом, трудовая книжка), выдает после полного возврата книг или возмещения их стоимости, о чем библиотека делает соответствующую отметку на обходном листе. В случае выдачи документов или справки об уходе из вуза читателю - студенту или работнику высшего учебного заведения без наличия в обходном листе отметки библиотеки о сдаче книг или возмещения их стоимости, работник отдела кадров или другое лицо, на которое возложено оформление приема и увольнения из института, несет материальную ответственность за причиненный ущерб.

51. На списание книг, пропавших по различным причинам (в том числе из открытого доступа), составляется акт комиссией, назначаемой ректором высшего учебного заведения в составе: представителей администрации библиотеки, материально-ответственного лица, общественной организации и бухгалтерии. Комиссия должна дать в акте свое заключение. Акт и решение комиссии утверждаются ректором высшего учебного заведения.

Все акты, составленные на списанные по тем или иным причинам книги, регистрируются в специальной книге и порядковый номер записи служит номером акта. Книга учета актов ведется в библиотеке.

52. Сведения об исключенных книгах записываются во 2-й части книги суммарного учета библиотечного фонда (приложение I, форма N 1б), где для каждого акта отводится одна строка. Порядковые номера записей во 2-й части книги суммарного учета библиотечного фонда продолжаются из года в год.

53. По окончании каждого квартала в книге суммарного учета подводятся итоги выбытия за отчетный период. Итоги переносятся в 3-ю часть суммарного учета библиотечного фонда.

54. Индивидуальный учет выбывших книг производится в инвентарных книгах (приложение I, форма N 2). При этом в графе "Отметка о выбытиях" указывается номер и дата акта. Инвентарный номер зачеркивается красными чернилами, а цена - карандашом.

55. Во всех каталогах библиотеки, где была отражена выбывшая книга, на карточках зачеркивается соответствующий инвентарный номер. В том случае, если выбывает последний экземпляр данного издания, каталожные карточки на него изымаются из всех каталогов. Карточки на книги, подлежащие восстановлению, включаются в картотеку докомплектования.

На выбывающие брошюры, не нужные более для работы библиотеки, составляется акт. Акт утверждается директором (зав.) библиотеки, после чего брошюры исключаются по книге суммарного учета по количеству (приложение I, форма N 1б).

д) учет книг, принятых от читателей взамен утерянных56. Книги, принимаемые от читателей взамен утерянных, обязательно сверяются с "Библиографическими указателями устаревших изданий", после чего записываются либо в тетрадь учета книг, принятых от читателей взамен утерянных (приложение I, форма N 5), либо в развернутый акт-список (приложение II, образец 5а). В этой тетради каждая запись получает отдельный порядковый номер и подтверждается распиской библиотекаря и читателя. В акте-списке на одной стороне - список утерянных книг, на другой - список книг, полученных взамен утерянных. Эти акты-списки подписываются ответственными за фонды и утверждаются директором (заведующим) библиотеки.

57. Книги, принятые библиотекой взамен утерянных, записываются в инвентарную книгу. В случае, если возвращается идентичная книга, ей дают инвентарный номер утерянной книги.

58. На основании записей в тетрадь или в акты-списки составляется суммарный акт на утерянные и принятые книги по окончании каждого квартала (см. приложение II, образец N 4).

59. Этот акт после его утверждения записывается во вторую часть книги суммарного учета библиотечного фонда (приложение I, форма N 1б), а принятые книги записываются в первую часть учета библиотечного фонда (приложение I, форма 1а).

60. По окончании года в третьей части книги суммарного учета библиотечного фонда (форма 1в) подводятся итоги поступления и выбытия, и тем самым определяется общее количество книг, брошюр и журналов, числящихся в фонде библиотеки.

Примечание. Количество книг, записанных в инвентарь, и их стоимость должны соответствовать данным бухгалтерии.

61. Переинвентаризация библиотечного фонда* запрещена. В исключительных случаях переинвентаризация может быть произведена для государственных библиотек лишь с особого разрешения министерства, ведомства, по подчиненности вуза.

________________

* Под инвентаризацией фонда в библиотеках подразумевается повторная запись в новый инвентарь всех книг, имеющихся в библиотеке, с присвоением каждой из них нового инвентарного номера.

62. Изготовленный микрофильм передается в отдел комплектования вместе с использованным изданием и сопровождавшим его бланком заказа.

63. Отдел комплектования оформляет прием микрофильма на основании бланка-заказа, который регистрируется в журнале регистрации счетов и актов.

64. Все виды учета и обработки микрофильмов производятся по изданию, с которого он изготовлен. Сам микрофильм до окончания обработки хранится в отделе комплектования.

Микрофильмы, поступившие не из фотолаборатории библиотеки или института, учитываются и обрабатываются на основании данных, полученных при просмотре их через специальный аппарат (диаскоп).

65. Отдел комплектования инвентаризирует микрофильмы в особой инвентарной книге, после чего издание, с которого снят микрофильм, или сам микрофильм передается в отдел обработки для описания. Инвентарным номером микрофильма является порядковый номер заказа. В графе "цена" проставляется стоимость микрофильма.

66. Издание, с которого снят микрофильм, подвергается описанию и систематизации. Соответствующие индексы проставляются только на карточке, после чего на него пишется топографическая карточка и книжный формуляр.

По окончании обработки издание, вместе с топографической карточкой и книжным формуляром, или микрофильм (в случае отсутствия издания) возвращается в отдел комплектования. Издание, с которого снят микрофильм, сдается по месту выписки.

67. Микрофильм сдается в книгохранение с формуляром и топографической карточкой, которая вливается в специальные картотеки микрофильмов в порядке инвентарных номеров.

Микрофильмы отражаются в алфавитном и систематическом каталогах.

68. В читальный зал микрофильмы выдаются по требовательным листкам.

69. Микрофильмы хранятся в книгохранилищах в несгораемых шкафах.

III. Библиотечные каталоги70. В каждой библиотеке должно быть, как минимум, два каталога: алфавитный и систематический.

В библиотеках технических, медицинских и других специальных институтов систематический каталог может быть заменен предметным (приложение III "Система каталогов и картотек в библиотеках вузов").

71. Карточки на вновь поступившие издания незамедлительно расставляются в каталоги библиотеки. При выбытии книг из библиотеки в каталогах делаются соответствующие пометки (см. пункт 55 ).

72. Каталоги желательно сосредоточить в одном помещении и обеспечить консультации для читателей. Каталоги должны быть хорошо оформлены. Возле каталогов вывешиваются краткие правила пользования ими.

Обработка книг73. Книги, как правило, обрабатываются в порядке их поступления в библиотеку. Однако журналы и актуальная литература (к политическим событиям, учебники к началу учебного года, методические и библиографические пособия к определенным датам и пр.) обрабатываются вне очереди.

74. Вновь поступившие издания в библиотеку обрабатываются с использованием печатных карточек. Если карточки не получены, книги описываются по "Единым правилам описания произведений печати для библиотечных каталогов". Классификация книг производится по классификационным схемам, принятым в данной библиотеке. Путь обработки книг определяется соответственно условиям работы данной библиотеки.

75. Авторские знаки определяются по официальным авторским таблицам.

76. Шифр книг (индекс и авторский знак) проставляется карандашом на обратной стороне титульного листа и на ярлыке книги.

Примечание. В библиотеках, фонды которых расставлены в формальном порядке, авторские знаки не употребляются.

77. Книги, брошюры и журналы, входящие в состав фонда библиотеки, проходят техническую обработку: проставляется штемпель (см. пункт 12 ), инвентарный номер (пункт 22 ) и шифр, пишется формуляр и наклеивается кармашек и листок сроков возврата (приложение II, образец N 20). Журналы, включаемые в фонд, обрабатываются технически и по истечении года получают инвентарный номер. Текущие номера журналов (по мере поступления) только штемпелюются.

78. На формуляре книги проставляется шифр, инвентарный номер, фамилия и инициалы автора, заглавие, год издания, цена книги. Для многотомных изданий указывается также номер тома (части или выпуска).

79. Кармашек для хранения формуляра книги наклеивается на внутреннюю сторону переплета или обложки на расстоянии 2 см от нижнего края.

80. Контрольный листок сроков возврата книги (см. приложение II, образец 20) наклеивается на форзац* или на внутреннюю сторону верхней крышки переплета или обложки (ближе к корешку книги).

_______________

* Форзац - двойные листы бумаги, одна половина которых приклеивается к внутренней стороне крышек переплета книги, а другая половина остается свободной (между переплетом и титульным листом книги, между переплетом и последней страницей книги).

Примечание. При наличии на форзаце иллюстраций, кармашек и контрольный листок сроков возврата наклеиваются на обратной стороне форзаца.

81. Ярлыки с обозначением шифра книги наклеиваются на корешке толстой книги на расстоянии 2 см от нижнего края корешка. Ярлыки на тонких книгах наклеиваются в левом верхнем углу переплета или обложки. На светлых обложках и переплетах шифр книги можно писать непосредственно на обложке или переплете, не употребляя ярлыков.

Примечания. 1. Наклейка ярлыков или запись шифра необязательна для тех книг, внешний вид которых позволяет легко найти их на полках (например, для томов сочинений В.И.Ленина, Большой Советской энциклопедии и т.д.).

2. Вместо ярлыка можно также использовать белые чернила.

IV. Расстановка, хранение и проверка библиотечных фондов82. В основном книгохранилище выделяются следующие фонды:

1. Учебная литература.

2. Научная литература.

3. Художественная литература.

4. Периодические издания.

5. Редкие книги и рукописи.

Кроме того, в отдельных библиотеках могут быть выделены следующие фонды:

3. Специальные виды литературы (диссертации, осты, и т.п.).

Примечание. Кроме того, фонды могут выделяться и по языковому принципу.

83. В библиотеках вузов могут применяться следующие типы расстановки книжных фондов: 1) систематически-алфавитная или систематически-порядковая; 2) формальная (форматно-инвентарная, форматно-порядковая, инвентарная).

В крупных вузовских библиотеках может быть применено сочетание формальной (для основных фондов) и систематической (для подсобных фондов) типов расстановки.

Для систематической расстановки должна быть разработана таблица расстановочных индексов соответственно принятой классификационной схемы, имеющих более крупные деления, чем каталожные индексы.

Для размещения книг в форматном порядке рекомендуются следующие форматы: 1) до 26 см; 2) от 26 см до 35 см и 3) свыше 35 см.

84. На стеллажах помещаются указатели инвентарных номеров, индексов отделов или букв алфавита, в зависимости от системы расстановки, применяемой для данного фонда.

Если фонды размещены на нескольких этажах, должны составляться поэтажные указатели размещения фондов.

85. Для периодических изданий (журналы, газеты, продолжающиеся издания) могут применяться следующие типы расстановки:

Все издания расставляются в алфавите названий, внутри по годам изданий, затем выпускам, томам или номерам. На ярлыке указывается название издания, год издания, N выпуска, тома, номера.

Каждому названию дается порядковый номер, внутри они расставляются по отдельным выпускам, томам.

86. Карты хранятся в форматно-инвентарном порядке на специально оборудованных стеллажах.

87. Ноты расставляются в систематическо-алфавитном порядке. Изданные в виде листов или тетрадей без переплета ноты рекомендуется хранить в коробках или папках в горизонтальном положении.

88. Микрофильмы хранятся в специальных коробках в несгораемых шкафах.

89. На книги, выданные из книгохранилища, ведется индикатор из книжных формуляров или из второй части читательских требований. Формуляры на книги, переданные в подсобные фонды, выделяются в особые картотеки.

В случае исключения книг из фонда по акту формуляр из картотеки изымается.

90. При выдаче книг из основного книгохранилища из книги вынимается книжный формуляр, на котором делаются следующие отметки: дата, N читательского билета. Книжный формуляр вставляется в индикатор.

Если в библиотеке используют двойное читательское требование, книжный формуляр не составляется и в индикатор включается вторая часть читательского требования.

Книга вместе с требовательным листком передается в отдел обслуживания (на абонемент или в читальный зал).

91. При возврате книг в основное книгохранилище из индикатора изымается книжный формуляр или читательское требование. Книжный формуляр вкладывается в книгу и книга ставится на полку. Читательское требование уничтожается.

Подсобные фонды отделов обслуживания читателей

92. В подсобных фондах отделов обслуживания книги расставляются на полках в систематически-алфавитном порядке.

Книги из подсобного фонда читального зала выдаются только в читальный зал под читательский или студенческий билет (служебное удостоверение).

Хранение и проверка библиотечного фонда

93. В целях борьбы с преждевременной изнашиваемостью, порчей и пропажей книг каждая библиотека обязана соблюдать основные правила хранения книг и обращения с ними.

94. Книгохранилище библиотеки должно быть изолировано. В случае невозможности отвести для книгохранилища изолированного помещения книги должны храниться в запирающихся шкафах.

95. Проведение собраний и совещаний в книгохранилищах библиотек воспрещается.

96. Помещение, предназначенное для хранения книг, должно быть сухим, ежедневно проветриваться и убираться.

97. В библиотеках необходимо строго соблюдать противопожарные правила и, в частности, обязательно иметь огнетушители.

Во избежание пожара в библиотеках с печным отоплением полки должны располагаться не ближе 1 м от печей. Курение в библиотеке разрешается лишь в специально отведенном для этого помещении.

98. Библиотекари должны систематически производить мелкий и текущий ремонт книг, подклейку надорванных и выпавших страниц, подклейку переплета или обложки и т.п.

99. Библиотекари обязаны разъяснять приходящим читателям необходимость бережного отношения к книгам.

100. Книги, находящиеся в квартире заразного больного, должны быть продезинфицированы. Выдача их без дезинфекции запрещается.

101. Проверка книжного фонда в библиотеках высших учебных заведений с фондом до 50000 экз. книг производится периодически - не реже одного раза в пять лет. В библиотеках с фондами от 50000 до 100000 - один раз в 7 лет, с фондами от 100000 до 1000000 - один раз в 10 лет, с фондом свыше одного миллиона - по особому распоряжению министерства по подчиненности вуза, но не чаще 1 раза в 20 лет.

102. Проверка подсобных и специальных фондов производится: при фонде до 10000 - один раз в 2 года; при фонде от 10000 до 50000 - один раз в 3 года.

Проверка фонда основного книгохранилища производится по инвентарным книгам, если расстановка форматно-инвентарная или инвентарная, или при помощи топографического каталога, или контрольных талонов при других типах расстановки.

103. Проверка производится по плану и в сроки, утвержденные ректором вуза.

104. Для проверки фонда основного книгохранилища назначается комиссия приказом ректора вуза в составе: заведующего книгохранения, представителя отдела комплектования, бухгалтерии вуза и общественности библиотеки.

Для проверки подсобных фондов назначается комиссия, в состав которой, кроме работников данного отдела, должен входить представитель книгохранения.

105. Комиссия определяет сроки, разрабатывает план проверки и инструкцию по ее проведению, а также осуществляет контроль за ходом проверки.

106. После окончания проверки в установленный срок комиссия составляет акт (приложение II, образец N 6), который подписывается всеми членами комиссии и материально-ответственным лицом. Акт утверждается ректором вуза.

V. Техника работы по обслуживанию читателей а) запись читателей в библиотеку107. Запись и выдача книг читателям производится на основании "Правил пользования библиотекой", составленных в соответствии с "Примерными правилами" (приказ МВ и ССО СССР от 17 апреля 1962 года N 164 (прилож. VII) и утвержденных ректором вуза. Правила должны быть вывешены на видном месте для обязательного ознакомления с ними всех читателей. Каждый читатель расписывается в своем формуляре (приложение I, форма 9) в том, что правила ему известны, и он обязуется их выполнять.

Запись и перерегистрация читателей производится на абонементах. При перерегистрации уточняются анкетные данные.

Примечание. Для установления единой нумерации читательских билетов каждая библиотека распределяет читательские номера по абонементам. Например, на абонементе научной литературы выдают единые читательские билеты преподавательскому составу с N 1 по 1000, а на абонементе учебной литературы студентам с N 1001 до 6000.

108. При записи в библиотеку каждый читатель предъявляет паспорт, студенческий билет или служебное удостоверение. Он заполняет регистрационную карточку (приложение I, форма N 8) и получает читательский билет, единый для всех читателей библиотеки (в библиотеках, где введен читательский билет). В тех библиотеках, где не применяются читательские билеты, номера проставляются в студенческом билете (служебном удостоверении).

109. На регистрационной карточке проставляется очередной читательский номер, который сохраняется за данным читателем на время его учебы или работы в данном институте.

Примечание. При дифференцированном обслуживании читателей к порядковому номеру рекомендуется добавлять условное цифровое обозначение основных групп читателей (профессора, преподаватели, аспиранты, студенты, сотрудники - I, II, III, IV).

При уходе читателя из вуза библиотекарь, отмечая обходной лист, погашает штампы библиотеки в читательском, студенческом билетах или служебном удостоверении.

б) техника выдачи книг в читальном зале110. Для получения книги читатель заполняет требовательный листок (приложение II, образцы 14 и 15), который сдает дежурному библиотекарю. На требовательном листке читатель указывает свой читательский номер, автора и заглавие книг (на одном читательском требовании можно заказать несколько книг) и ставит свою подпись.

В библиотеках, в которых не используются требовательные листки в читальных залах, читатель заказывает библиотекарю книги устно.

111. При получении книг читатель сдает читательский (студенческий) билет или служебное удостоверение, в которые библиотекарем вкладывается книжный формуляр выданной книги или читательское требование на нее.

Читательские удостоверения расставляются в определенном порядке (за разделителями в порядке номеров) или по алфавиту фамилий читателей.

Примечание. Если библиотека имеет зал для научных работников, читательские удостоверения расставляются в порядке алфавита читателей.

112. Принимая книги от читателя, библиотекарь сверяет книги с требовательными листками или с книжными формулярами. Книжные формуляры вкладываются в книгу, а требовательные листки уничтожаются.

113. При открытом доступе к книжным фондам читатель сам берет книги с полки и после окончания работы ставит их на полку или на столы возврата книг (см. методическое письмо об открытом доступе, прилож. VIII).

114. Учет посещений производится по читательским удостоверениям или по контрольным листкам в тех библиотеках, где они применяются.

115. Отложенные книги хранятся на специальных полках в порядке номеров читательских билетов или в порядке алфавита фамилий читателей. В отсутствие читателя они могут быть выданы в читальном зале другому читателю, после чего должны быть возвращены на прежнее место.

116. В случае невозможности удовлетворить запрос читателя на книгу, требовательные листки с указанием причины отказа откладывают в ящик отказов для ответа читателям.

117. Если в данном читальном зале книги выдаются без требовательных листков, отказы записываются в тетрадях.

118. Отказы на отсутствующие в библиотеке книги после тщательного их изучения передаются в отдел комплектования для докомплектования.

По желанию читателя требования на отсутствующие книги посылаются через МБА в другие библиотеки.

119. Статистика выдачи книг (в случае использования книжных формуляров) ведется в течение всего дня. Целесообразно использовать для этого специально разграфленные и заранее пронумерованные листы.

Рекомендуется также использовать для учета выдачи книг электрические или механические счетчики.

При использовании требовательных листков подсчет выдачи книг ведется по этим листкам в конце дня.

120. В условиях открытого доступа к полкам учет выдачи книг может производиться путем пересчета оставленных читателем книг на столах возврата, либо по контрольным листкам, на которых читатель ставит количество просмотренных им книг, либо путем перемножения средней книговыдачи на число посещений.

в) техника выдачи книг на дом (абонемент) Абонемент для научных работников и преподавателей121. На абонементе на каждого вновь записавшегося читателя заполняется читательский формуляр (приложение I, форма 9). На читательском формуляре ставится читательский номер.

122. Книги выдаются по предъявлению читательского билета (служебного удостоверения) и на основании требовательных листков с подписью читателя.

123. Читательские требования вкладываются в кармашек читательского формуляра.

124. На книжных формулярах записывается номер читателя и срок возврата книги. Книжные формуляры ставятся в индикатор в порядке, установленном для данной библиотеки.

В библиотеках, не употребляющих книжный формуляр, рекомендуется использовать двойное читательское требование. Одна половина вкладывается в читательский формуляр, другая ставится в индикатор.

125. При возвращении книг библиотекарь вынимает из читательского формуляра и из индикатора читательское требование или книжный формуляр, а книгу ставит на полку.

126. При выдаче книг на листке срока возврата каждой книги ставится порядковый номер читателя, который поможет при выяснении недоразумений (если читатель принес не свою книгу), а также напоминает читателю о сроках возврата книг.

127. Формуляры читателей расставляются в порядке читательских номеров.

128. Книги с полок открытого доступа читатель подбирает сам и передает библиотекарю для оформления выдачи.

129. В случае невозможности удовлетворить запрос читателей на книгу требовательный листок откладывается в картотеку отказов для информации читателей, а затем используется (после проверки) для докомплектования.

130. По истечении срока возврата книг читателю, задержавшему книгу, посылается напоминание по почте.

При невозврате книг читателем после двукратного напоминания в установленном порядке принимаются меры к взысканию с читателя стоимости невозвращенных книг.

Абонемент учебной литературы131. На абонементе на каждого вновь записавшегося читателя заполняется читательский формуляр (приложение I, форма 9), где указывается читательский номер. Если библиотека имеет несколько абонементов, то запись каждого абонемента, которым пользуется читатель, вносится в читательский билет.

132. Книги выдаются по предъявлению читательского (студенческого) билета и на основании требовательных листков* или, при наличии книжных формуляров, устного запроса. В библиотеках, в которых не употребляются требовательные листки, для оформления используют книжные формуляры.

_______________

* На требовательном листке библиотекарь проставляет инвентарный номер.

Требовательные листки или книжные формуляры вкладываются в кармашек читательского формуляра.

133. При возвращении книг библиотекарь вынимает из кармашка читательского формуляра требовательный листок или книжный формуляр. Книжный формуляр вкладывается в книгу, а требовательный листок уничтожается.

134. На листке сроков возврата каждой выданной книги отмечается читательский номер для выяснения в дальнейшем возникающих недоразумений (например, читатель приносит не свою книгу) и срок возврата книг.

135. Формуляры читателей расставляются в порядке читательских номеров.

136. Библиотека кабинета или кафедры состоит из книг, получаемых по заявкам из основного хранилища библиотеки в качестве передвижки.

Формуляры книг, выданных в библиотеки кабинетов или кафедр с подписью ответственного за библиотеку, хранятся в книгохранилище библиотеки вуза за разделителем с указанием наименования библиотеки кабинета (кафедры).

137. В основном книгохранилище при возврате книг из библиотек кабинетов (кафедр) формуляры на эти книги из картотеки изымаются и вкладываются в книги, а книги ставятся на полку.

138. Книги библиотек кабинетов и кафедр на дом не выдаются.

139. При получении книг читатель сдает свое читательское удостоверение, в которое вкладываются формуляры выданных книг. Удостоверения ставятся в алфавите фамилий читателей. При сдаче книг книжный формуляр вкладывается в книгу.

140. В случае невозможности удовлетворить запрос на книгу читателю рекомендуется обратиться в библиотеку вуза.

д) техника междубиблиотечного абонемента

Техника междубиблиотечного абонемента в библиотеке, заказывающей книги

141. Каждая библиотека обязана использовать междубиблиотечный абонемент для удовлетворения читательских запросов на отсутствующие в фондах библиотеки книги по профилю вуза.

142. Пользование междубиблиотечным абонементом производится на основании "Положения о междубиблиотечном абонементе", утвержденного Министерством культуры СССР.

143. Библиотека широко информирует своих читателей о возможности получения для них книг по МБА и правилах пользования им.

144. Заказы читателей записываются в первую часть тетради учета заказов по междубиблиотечному абонементу (приложение I, форма 14).

145. Заказ оформляется на единых бланках заказов (приложение II, образец 16).

146. Полученные по междубиблиотечному абонементу книги записываются во вторую часть тетради учета заказов по междубиблиотечному абонементу (приложение I, образец 14).

147. Книги, полученные по междубиблиотечному абонементу, выдаются читателям для работы только в читальном зале.

148. Книги, возвращенные читателями, немедленно отсылаются обратно в библиотеку. В тетради учета заказов по междубиблиотечному абонементу записывается дата отправки.

Наиболее ценные для вуза книги по возможности микрофильмируются или фотокопируются и вводятся в фонд.

Техника междубиблиотечного абонемента в библиотеке, выполняющей заказы с пересылкой по почте

149. Библиотека на основании письма или гарантийного обязательства другой библиотеки открывает для нее междубиблиотечный абонемент.

150. Получив требование, библиотека выдает книги или высылает их заказной бандеролью.

Примечание. Рекомендуется по МБА высылать и единственный экземпляр.

151. Формуляры книг с указанием наименования (или условного ее обозначения) библиотеки и даты отправления хранятся до возвращения книг в книгохранилищах. Требовательные листки хранятся в МБА под наименованием библиотеки, заказавшей книги.

е) отказы читателям на книги152. В каждом отделе обслуживания ведется учет отказов читателям.

153. Заведующие отделами обязаны не реже чем один раз в неделю производить анализ отказов, выяснять причины их и принимать меры к удовлетворению читательского запроса.

Отказы после тщательной проверки передаются в отдел комплектования.

ж) открытый доступ к книжным фондам154. В вузовской библиотеке может практиковаться открытый доступ нескольких видов:

а) полностью или частично открытый доступ к подсобным книжным фондам читальных залов, абонементов, кабинетов и кафедр;

б) свободный доступ отдельных читателей и групп читателей в основное книгохранилище;

в) открытый доступ к выставкам новинок;

г) открытый показ литературы и др.

155. Расстановка книг открытого доступа может быть систематически-алфавитной или тематической* независимо от того, какая существует расстановка фондов основного книгохранилища в данной библиотеке.

_______________

* Возможно применение обоих видов одновременно.

156. Для читателей на видном месте вывешивается схема расстановки книг и правила пользования литературой.

157. Техника работы с открытым доступом производится в соответствии с "Правилами пользования библиотекой" данного вуза и инструкцией о работе с открытым доступом.

з) обслуживание заочников_______________

** См. приложение IХ. Письмо МВ и ССО СССР от 2 апреля 1962 года N И-18.

158. Обслуживание заочников производится в соответствии с "Правилами пользования библиотекой высшего учебного заведения" данного вуза.

159. Заочники обслуживаются на общих основаниях книжными фондами библиотеки. По возможности рекомендуется выделять специальные фонды основных учебников.

160. Литература заочникам выдается при личном посещении библиотеки или пересылается по заявкам студентам по месту жительства.

161. Запись заочников в библиотеку производится как при личном посещении, так и заочно. Во втором случае студенту-заочнику посылается учетная карточка и письмо по форме:

вместе с одной фотокарточкой для оформления Вам читательского билета и читательского формуляра.

162. Техника обслуживания заочников при личном посещении та же, что и студентов стационарного отделения.

163. Для получения книг по почте - читатель пишет письмо-заявку (без определенной формы), в которой указывает, какие учебники ему необходимы. Библиотека подбирает комплект книг, записывает их в тетрадь (приложение I, форма 15) и через экспедицию института пересылает их заочнику заказной бандеролью. В посылку вкладывается подтверждение (приложение II, образец 17) и один экземпляр описи книг.

164. После получения от читателя подтверждения в тетради в графе "Примечание" делается соответствующая отметка.

Примечание. Письма-заявки и подтверждение получения книг подшиваются в специальную папку и хранятся до возврата книг.

165. Если читатель не вернул вовремя книги, ему посылается повестка по форме, общей для библиотеки.

166. Книги читатель возвращает лично во время сессии либо по почте за свой счет.

167. Учет выдачи книг заочникам ведется по общей форме.

VI. Техника библиографической работы168. Библиотека вуза ведет библиографическую работу по следующим направлениям: 1) составление научно-информационных и рекомендательных библиографических указателей и картотек; 2) справочно-библиографическая работа; 3) информационная работа; 4) пропаганда библиотечно-библиографических знаний.

169. Библиотека вуза ведет библиографические картотеки на газетные и журнальные статьи по профилю вуза. Библиографические картотеки составляются на основе печатных карточек, журнальных и газетных статей, а также дополнительной росписи местных журналов и газет и группируются по общей схеме с систематическим каталогом. (Перечень картотек см. в приложении III.)

170. Справочно-библиографический отдел должен иметь свой подсобный фонд, состоящий из справочных, библиографических и информационных материалов, а также литературы по библиотековедению и библиографии.

Фонд отдела расставляется в систематическом порядке. На подсобный фонд составляются алфавитный, систематический или предметный каталоги.

171. Библиотека вуза выдает читателям библиографические справки.

172. Справки при учете и регистрации делятся на: 1) тематические справки; 2) уточнение библиографических сведений и 3) справки о наличии книг и периодических изданий в библиотеке. Учет справок ведется по форме N 10 (приложение I).

173. Для получения тематической справки читатель заполняет бланк справки (приложение II, образец N 16), где указывается содержание и цель запроса.

174. Выполненные тематические справки хранятся в порядке номеров или по темам. К ним составляется карточный алфавитно-предметный указатель.

VII. Учет, отчетность и планирование работы библиотеки_______________

* Методика составления плана и отчета - см. "Составление плана и отчета библиотеки высшего учебного заведения (методическое письмо)". М. 1961.

175. Каждая библиотека обязана вести учет по следующим показателям: а) приобретение книг; б) обработка фондов; в) движение фондов; г) читатели; д) выдача книг; е) посещения; ж) массовая работа; з) справочно-библиографическая работа.

176. Учет работы рекомендуется вести в дневнике отдела (приложение I, формы 11, 12, 13).

177. Общее число всех читателей, обслуженных данной библиотекой, определяется по количеству выданных им единых читательских билетов или заполненных регистрационных карточек (приложение I, формы 7, 8).

178. Сведения о посещаемости заполняются:

а) на абонементе - на основании формуляров читателей;

б) в читальных залах - на основании читательских билетов или удостоверений (студенческий билет, служебное удостоверение);

в) в библиографическом отделе - на основании записей в тетради учета библиографических справок.

179. Учет выдачи книг, брошюр и журналов производится на страницах второй части дневника отдела обслуживания (приложение I, форма 13) на основе требовательных листков или формуляров выданных книг или на основе сведений, полученных счетчиками.

Учет выдачи книг из открытого доступа см. п.120.

180. Если читатель по истечении срока пользования взятой книги просит продлить срок ее возвращения, то такое продление срока не считается за новую выдачу.

181. Учет массовой работы библиотеки производится в третьей части дневника отдела обслуживания. Сведения о каждом мероприятии подлежат записи сразу же после его проведения.

182. Библиографические справки учитываются в тетради учета справочно-библиографической работы (приложение I, форма 10).

В конце года в тетради подводятся годовые итоги справочно-библиографической работы с указанием общего количества справок.

183. На основании данных книги суммарного учета библиотечного фонда и дневников библиотеки составляется ежегодный отчет библиотеки за учебный год.

Примечания. 1. Библиотека может составлять отчет также и за календарный год.

2. Библиотеки, представляющие отчет только за учебный год, за календарный год составляют цифровой отчет в соответствии с требованием ЦСУ и финансовую смету.

В отчет включаются:

1) количественные показатели по основным разделам работы (состав книжного фонда и его пополняемость, количество обработанных книг, рост каталогов, количество и состав читателей, количество посещений и книговыдач, количество выданных справок, количество и виды проведенных кассовых мероприятий) и 2) текстовая часть, содержащая анализ работы, проделанной библиотекой за год.

Все количественные показатели даются сравнительно с плановым заданием и с соответствующими количественными показателями за прошлый год.

184. Годовой отчет библиотека составляет соответственно годовому плану по следующей схеме:

1. Основные задачи, определяющие содержание работы библиотеки в истекшем году, общие сведения о библиотеке (помещение, штат, бюджет, состояние фонда.).

2. Обслуживание читателей. Массово-воспитательная работа.

3. Библиографическая работа: научно-информационная и рекоменд. библиографии (плановая), справочно-библиографическая и информационная работа.

4. Комплектование и учет книжных фондов.

5. Обработка фондов и организация каталогов.

6. Работа с фондами.

7. Научная и методическая работа.

8. Повышение квалификации сотрудников.

9. Работа с кадрами библиотеки (повышение квалификации, производственные совещания и т.д.).

10. Работа библиотечного совета и общественности вуза в помощь библиотеке.

185. Вся работа библиотеки ведется на основании годового плана работы.

186. Каждый заведующий отделом библиотеки не позднее первой декады июня представляет заведующему (директору) библиотекой план работы на следующий год. В библиотеках, составляющих план работы на календарный год, планы работы отделов представляются не позднее первой декады декабря.

187. На основании планов, представляемых заведующими отделами библиотеки, не позднее конца июля составляется план работы библиотеки на учебный год и не позднее конца декабря - на календарный год.

Примечание. Смета расходов библиотеки составляется на календарный год.

188. Годовой план работы библиотеки составляется по такой же схеме, как и годовой отчет. В вводной части формулируются основные задачи библиотеки на предстоящий год.

189. Годовые планы и отчеты представляются в установленные сроки ректору вуза и в Центральный методический кабинет по библиотечно-библиографической работе при Научной библиотеке МГУ.

О порядке приема - сдачи библиотеки при смене заведующего библиотекой190. Передача дел от одного заведующего к другому производится по акту, утверждаемому ректором вуза, в соответствии с действующими постановлениями о порядке приема - сдачи дел при смене руководителей управлений, предприятий и хозяйственных руководителей.

191. Передача библиотечного фонда материально-ответственными лицами производится путем проверки библиотечного фонда.

О результатах проверки передаваемого фонда составляется акт о приеме - сдаче фонда библиотеки, который подписывается лицом, сдавшим фонд, и лицом, принявшим фонд, и комиссией.

Акт и результаты передачи фонда утверждаются ректором вуза.

Единицы учета поступления, хранения и выдачи фондов192. Единицей учета поступлений для книг, брошюр и листовых изданий, принятой в этих библиотеках, является издательская единица. Единицей учета поступлений для журналов является годовой комплект и номер, для газет - годовой комплект.

193. Единицей хранения является каждое отдельно изданное произведение печати (в переплете или без переплета); несколько переплетенных вместе издательских единиц; каждая рукопись и каждый экземпляр, хранящийся самостоятельно.

194. Учет выдачи исчисляется в единицах хранения.

Текст документа сверен по:

Бюллетень Министерства высшего

и среднего специального образования СССР,

N 12, декабрь, 1963 год