Рейтинг: 4.7/5.0 (1890 проголосовавших)

Рейтинг: 4.7/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Президент РФ подписал федеральный закон от 29.12.15 № 385-ФЗ (далее — Закон № 385-ФЗ), который вводит для работодателей новую отчетность в Пенсионный фонд. Начиная с апреля 2016 года, страхователям придется ежемесячно сообщать в фонд сведения по каждому физическому лицу, на выплаты и вознаграждения которому начисляются страховые взносы. Что входит в состав нового отчета? Каким способом его нужно сдавать? Для чего Пенсионному фонду нужны ежемесячные сведения о работниках? Как нововведения отразятся на индивидуальных предпринимателях? Давайте разбираться.

Материалы по теме

Минфин: страховые взносы, начисленные на выплаты членам совета директоров, уменьшают налогооблагаемую прибыль

Арбитражный суд: на стоимость форменной одежды для работников страховые взносы не начисляются

Минтруд: преобразованная организация не вправе включать в базу для начисления страховых взносов суммы, выплаченные работникам до реорганизации

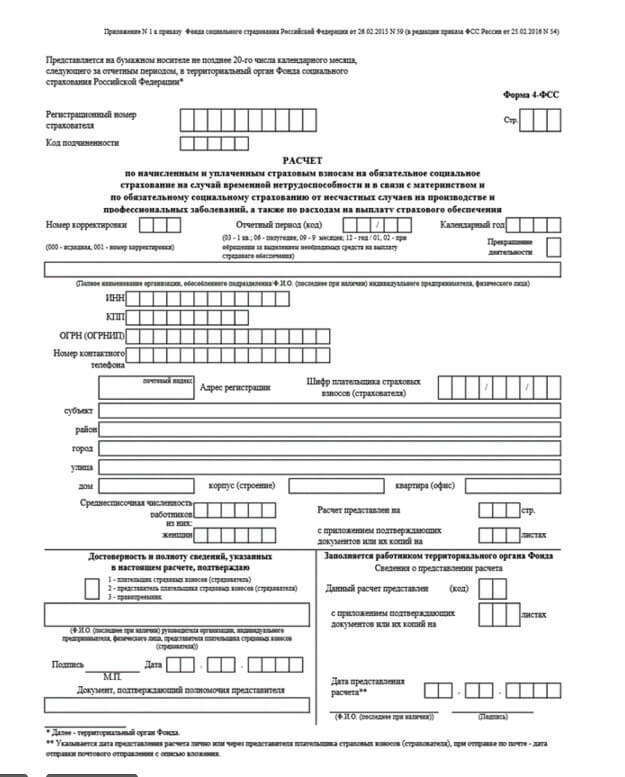

Вводная информацияКомментируемый закон внес изменения в несколько федеральных законов. В частности, в Федеральный закон от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон № 27-ФЗ) и в Федеральный закон от 28.12.13 № 400-ФЗ «О страховых пенсиях» (далее — Закон № 400-ФЗ). Поправками к Закону № 27-ФЗ установлены новый вид отчетности, сроки и порядок ее представления, а также ответственность страхователей за невыполнение новых требований. А изменения, внесенные в Закон № 400-ФЗ, позволяют понять, зачем законодатели обязали работодателей подавать в ПФР ежемесячные отчеты.

Кто и куда должен сдавать отчетностьНовую отчетность должны представлять страхователи (организации и индивидуальные предприниматели) в отношении всех работающих у них застрахованных лиц. Сообщать сведения нужно, в том числе и на тех физических лиц, с которыми заключены гражданско-правовые договоры, если с вознаграждений по таким договорам уплачиваются страховые взносы в ПФР (п. 2.2 ст. 11 Закона № 27-ФЗ).

Представлять отчетность необходимо в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ).

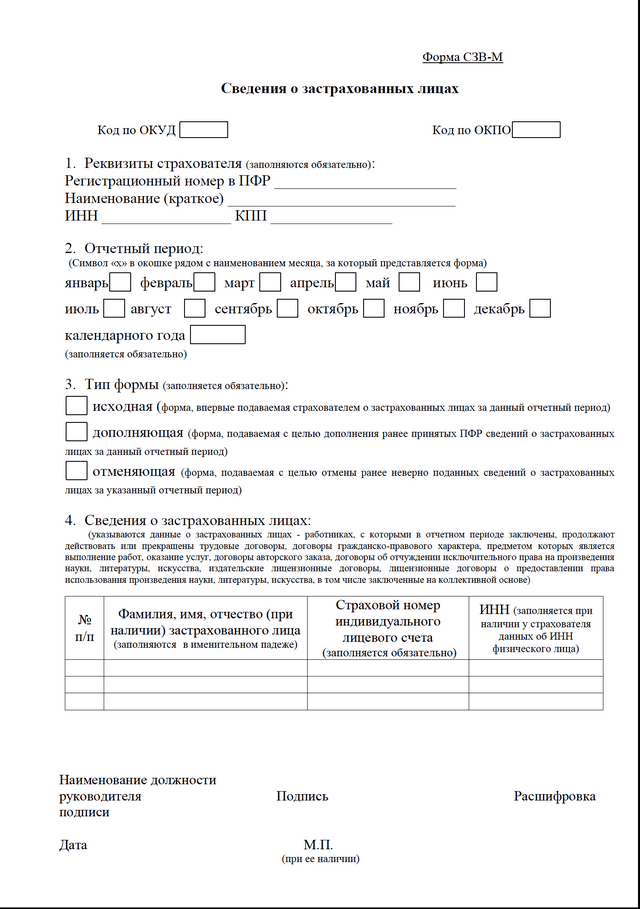

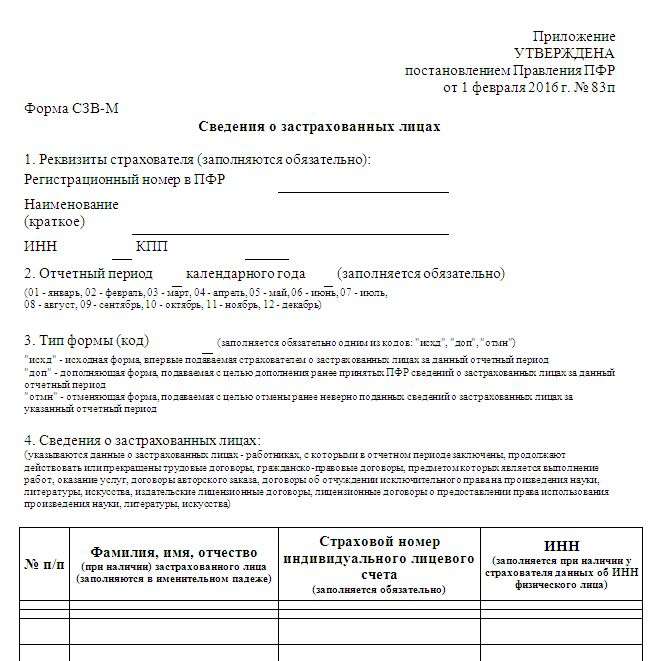

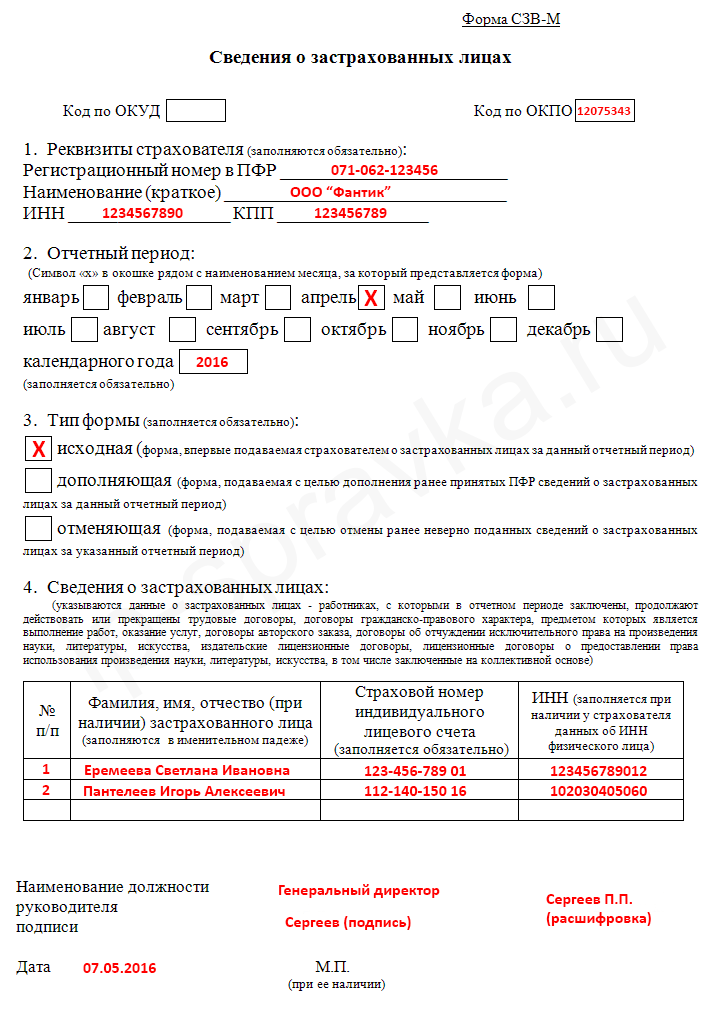

Состав отчетностиНа каждого работника нужно ежемесячно передавать следующие сведения:

Заметим, что ФИО и СНИЛС работников указываются также в подразделе 6.1 раздела 6 расчета РСВ-1 (см. «Новая форма РСВ-1: особенности заполнения и представления расчета за первое полугодие 2015 года »). Однако с апреля 2016 года эти сведения, а также ИНН сотрудников потребуется сообщать дополнительно. Пенсионный фонд должен разработать форму нового ежемесячного отчета, а также формат для сдачи отчетности через интернет.

Отметим также, что в комментируемом Законе № 385-ФЗ не разъясняются некоторые вопросы, которые могут возникнуть при составлении нового отчета. В частности, нужно ли подавать сведения на работников, которым в отчетном месяце не начислялись страховые взносы (например, если работник находился в длительном отпуске без сохранения заработной платы или в отпуске по уходу за ребенком)? Следует ли сдавать «пустую» ежемесячную отчетность, если в компании числится только один директор (он же единственный учредитель), с которым не заключен трудовой договор? Если вознаграждение работнику по гражданско-правовому договору, заключенному на длительный срок, выплачиваются не каждый месяц, то как часто нужно подавать сведения: только за месяц выплаты или за каждый месяц действия договора? Как поступить, если у работника нет ИНН? Возможно, ответы на эти и другие вопросы появятся в порядке заполнения нового отчета и официальных разъяснениях к нему.

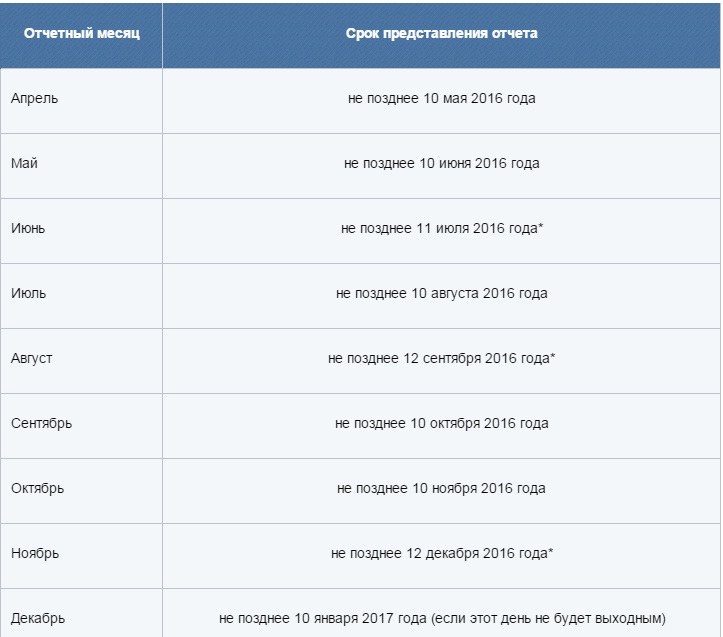

Сроки сдачи отчетностиСведения на работников нужно сдавать не позднее 10 числа месяца, следующего за отчетным месяцем (п. 2.2 ст. 11 Закона № 27-ФЗ). Первый раз предстоит отчитаться за апрель 2016 года (ст. 9 комментируемого Закона № 385-ФЗ). Ниже в таблице приведены сроки представления отчетности за отчетные месяцы 2016 года.

* Если срок сдачи отчетности выпадает на нерабочий день, то этот срок переносится на ближайший рабочий день.

Способ сдачи отчетностиЕсли сведения за предшествующий месяц представляются на 25 и более работающих застрахованных лиц (включая тех работников, с которыми заключены договоры гражданско-правового характера), то страхователь должен сдать отчет в виде электронного документа, подписанного электронной подписью. Если же сведения подаются менее чем на 25 человек, то отчитаться можно «на бумаге» (абз. 3 п. 2 ст. 8 Закона № 27-ФЗ).

Ответственность за несообщение сведенийШтраф за непредставление ежемесячной отчетности в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ч. 4 ст. 17 Закона № 27-ФЗ). Таким образом, любое опоздание с отчетностью может повлечь для страхователя серьезные санкции. Так, если отчет будет сдан позже срока хотя бы на один день, а у страхователя работает 50 человек, то размер штрафа составит 25 000 рублей (50 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 Закона № 27-ФЗ).

Проверяющие из ПФР будут взыскивать новые штрафы в порядке, аналогичном тому, который прописан в статьях 19 и 20 Федерального закона от 24.07.09 № 212-ФЗ о страховых взносах (ч. 4 ст. 17 Закона № 27-ФЗ). То есть в случае невыполнения страхователем требования об уплате штрафа чиновники смогут принять решение о взыскании задолженности за счет средств на его банковских счетах или иного имущества.

Зачем вводится ежемесячная отчетностьУ бухгалтеров может возникнуть резонный вопрос о том, зачем ПФР решил ежемесячно собирать персонифицированные сведения о работниках, учитывая, что данная информация (кроме ИНН) сдается в составе ежеквартального отчета РСВ-1. Чтобы пояснить этот вопрос, вспомним действующий порядок расчета страховой пенсии по старости.

В общем случае страховую пенсию можно определить по следующей условной формуле (ст. 15. 16 Закона № 400-ФЗ):

Сумма пенсии = ПБ х С + ФВ

ПБ — сумма всех пенсионных баллов (в законе применяется термин «индивидуальный пенсионный коэффициент»);

С — стоимость одного пенсионного балла на день назначения пенсии;

ФВ — фиксированная выплата.

Стоимость пенсионного балла пересматривается дважды в год. На 1 февраля этот показатель индексируется на уровень инфляции за прошедший год, а с 1 апреля устанавливается законом о бюджете ПФР на очередной год (п. 21 и 22 ст. 15 Закона № 400-ФЗ). С 1 февраля 2016 года стоимость пенсионного балла будет увеличена на коэффициент 1,04 (п. 1 ст. 5 комментируемого Закона № 385-ФЗ).

Что касается фиксированной выплаты к страховой пенсии, то она также ежегодно увеличивается с 1 февраля на индекс роста потребительских цен за прошедший год (п. 6 ст. 16 Закона № 400-ФЗ). С 1 февраля 2016 года коэффициент индексации фиксированной выплаты составит 1,04 (п. 1 ст. 6 комментируемого Закона № 385-ФЗ). Кроме этого, правительство РФ вправе принять решение о дополнительной индексации размера фиксированной выплаты с 1 апреля (п. 7 ст. 16 Закона № 400-ФЗ). Подробнее о составе страховой пенсии см. «Пенсия 2015: сколько получится заработать «на старость ».

С февраля 2016 года работающие пенсионеры (в том числе те, кто оформлен по гражданско-правовым договорам) будут получать страховую пенсию без учета плановых индексаций стоимости пенсионного балла и фиксированной выплаты к страховой пенсии. Об этом сказано в новой статье 26.1 Закона № 400-ФЗ. Именно факт работы пенсионера сотрудники ПФР планируют отслеживать на основании ежемесячной отчетности, которую страхователи будут сдавать с апреля 2016 года. При этом, как следует из комментируемого закона, сведения придется представлять на всех работников, независимо от их возраста и наличия у них права на пенсию.

Заметим, что «заморозка» плановых индексаций не отменяет для работающих пенсионеров возможности увеличения страховых пенсий с 1 августа исходя из заработных за 2015 год пенсионных баллов (п. 3 ч. 2 ст. 18 Закона № 400-ФЗ). То есть «замораживается» только индексация, которая проводится государством и которая не связана с тем, сколько баллов «заработал» пенсионер за прошедший год (подробнее об индексации пенсий см. «О стратегии долгосрочного развития пенсионной системы Российской Федерации (блог Татьяны Бандюк) »).

О чем бухгалтеру сообщить работникамВелика вероятность, что работники будут обращаться к бухгалтерам с просьбой помочь разобраться с новшествами, которые связаны с отменой индексации страховых пенсий. Рассмотрим некоторые моменты, о которых имеет смысл рассказать сотрудникам.

Законодатели предусмотрели, что с февраля 2016 года плановая индексация страховой пенсии и фиксированной выплаты к ней будет распространяться только на тех пенсионеров, которые по состоянию на 30 сентября 2015 года не осуществляли трудовую деятельность (не работали на основании договоров гражданско-правового характера). Факт работы пенсионера по состоянию на 30 сентября 2015 года специалисты ПФР установят на основании персонифицированных сведений, которые содержатся в расчете РСВ-1 за 9 месяцев 2015 года.

В случае прекращения работы в период с 1 октября 2015 года по 31 марта 2016 года пенсионер может сам уведомить об этом факте ПФР. Для этого нужно подать в подразделение фонда заявление и документы, подтверждающие окончание трудовой деятельности (например, копию трудовой книжки с записью об увольнении). С первого числа месяца, следующего за месяцем, в котором пенсионер уведомит ПФР о прекращении работы, фонд начнет выплачивать ему страховую пенсию с учетом индексации (п. 3 ст. 7 комментируемого Закона № 385-ФЗ). Форма указанного заявления размещена на сайте ПФР .

Заметим, что подтвердить завершение трудовых или гражданско-правовых отношений в период с 1 октября 2015 года по 31 марта 2016 года пенсионер может не позднее 31 мая 2016 года (п. 2 ст. 7 комментируемого Закона № 385-ФЗ). Если пенсионер прекратит работу в апреле 2016 года и позднее, то ему уже не придется сообщать об этом в ПФР, поскольку всю необходимую информацию сотрудники фонда будут определять на основании ежемесячных данных, представленных страхователями. Если из отчетности страхователя будет следовать, что пенсионер уволился, то решение о назначении пенсии с учетом индексации будет вынесено в месяце, следующем за месяцем подачи отчетности (п. 6 ст. 26.1 Закона № 400-ФЗ), а выплата пенсии в новом размере начнется со следующего месяца (п. 7 ст. 26.1 Закона № 400-ФЗ). Если в дальнейшем пенсионер вновь устроится на работу, размер его страховой пенсии уменьшен не будет (п. 8 ст. 26.1 Закона № 400-ФЗ).

Будет ли индексироваться пенсия индивидуальных предпринимателейНа сайте ПФР сообщается, что если пенсионер относится к категории самозанятого населения, то есть является ИП, нотариусом, адвокатом и т п. то такой пенсионер будет считаться работающим, если он состоит на учете в ПФР на 31 декабря 2015 года.

Елена Кулакова, эксперт «Контур.Отчет ПФ » (на форуме «Бухгалтерии Онлайн» пишет под ником KEGa ) полагает, что чиновники ПФР могли приравнять ИП, которые получают пенсию, к работающим пенсионерам на основании нормы статьи 26.1 Закона № 400-ФЗ. В пункте 1 этой статьи сказано, что индексация не полагается пенсионерам, осуществляющим не только работу, но и «иную деятельность, в период которой они подлежали обязательному пенсионному страхованию в соответствии с Федеральным законом от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». А в пункте 1 статьи 7 комментируемого Закона № 385-ФЗ отмечается, что факт осуществления иной деятельности устанавливается на основании сведений о регистрации в качестве страхователя в ПФР.

Согласно статье 6 Федерального закона от 15.12.01 № 167-ФЗ страхователями по обязательному пенсионному страхованию являются, в том числе, индивидуальные предприниматели. Таким образом, можно сделать вывод, что плановая индексация страховых пенсий «замораживается» для всех предпринимателей-пенсионеров, которые будут зарегистрированы в ПФР в качестве страхователей на 31 декабря 2015 года. Отметим также, что хотя в сообщении на сайте ПФР предприниматели упомянуты только как самозанятое население (наравне с адвокатами, нотариусами и др.) это не означает, что запрет на индексацию страховой пенсии касается только ИП-пенсионеров, у которых нет наемных работников. Предприниматели-пенсионеры, которые являются работодателями, тоже лишаются такой индексации. Сам на себя ИП (с работниками или без) не должен подавать ежемесячные сведения в Пенсионный фонд.

Заметим, что если ИП-пенсионер состоит на учете в Пенсионном фонде, но при этом не ведет предпринимательскую деятельность и не получает от нее никакой доход, то он все равно не сможет рассчитывать на индексацию страховой пенсии. Право на индексацию возникнет только после того, как предприниматель будет снят с учета в ПФР (напомним, что фонд снимает ИП с учета после того, как он лишится этого статуса и в ЕГРИП появляется запись об этом). При этом подавать заявление о прекращении деятельности по форме, размещенной на сайте фонда, скорее всего, не надо. Однако однозначно утверждать этого пока нельзя.

Автор: Денис Покшан, эксперт «Бухгалтерии Онлайн»

ПомБух 13 января 2016, 14:50

Цитата (Бебигот): Хотя цифры нужно проверять.

Откуда в этом отчёте возьмутся цифры?

Или Вы имеете в виду ИНН и СНИЛС? Так они у Вас в программе уже должны присутствовать в проверенном виде.

Вы их собираетесь каждый месяц перепроверять?

Цитата (Бебигот): если у вас 10 человек, то может и 5 минут

Я вообще не бухгалтер, а специалист по внедрению и сервису бухгалтерского ПО Челябинского филиала "СКБ Контур", поэтому у меня нет ни одного "человекосотрудника", зато есть не один десяток "человекобухгалтеров" и за многих из них приходится формировать всю отчётность "с нуля" и сдавать "под ключ".

Цитата (Бебигот): А если до 500 человек я даже думать не хочу.

Мы работаем в-основном с крупными предприятиями, и численность в 500 человек не пугает ни сколько. А если количество "человекобухгалтеров" умножить на количество их "человекосотрудников", к пугаещему Вас числу "500" надо прибавить как минимум ещё пару-тройку нулей. Но ночевать на работе не приходится ни нам, ни нашим "человекобухгалтерам". Тут важно выбрать правильный программный продукт для расчёта зарплаты и формирования отчётности

Здравствуйте! Помбух, если у вас 10 человек, то может и 5 минут. Хотя цифры нужно проверять. А если до 500 человек я даже думать не хочу.

Ежемесячная отчетность в ПФР в 2016 году (СЗВ-М) представляется всеми компаниями и предпринимателями. В какие сроки представлять новую форму СЗВ-М, что в ней указывать и какая грозит ответственность за опоздание с отчетом.

Ежемесячная отчетность в ПФР в 2016 году - срокиСрок представления новой формы СЗВ-М – не позднее 10-го числа месяца, следующего за отчетным месяцем. Начинается отчетность по истечении I квартала 2016 года Поэтому отчет за апрель чиновники будут ждать от компаний не позднее 10 мая 2016 года. Если же крайний срок выпадет на выходные или нерабочие праздники, представить отчет можно в ближайший рабочий день.

Форма ежемесячной отчетности в ПФР в 2016 годуПо какой форме подавать отчеты в ПФР в 2016 году ежемесячно? По форме, которую утвердил ПФР - СЗВ-М.

В новом отчете придется указать:

Отчеты в ПФР в 2016 году ежемесячно будут подавать на всех, кто трудится в компании по трудовому или гражданско-правовому договору и получает вознаграждения, облагающиеся страховыми взносами в ПФР. Мы разобрались с заполнением формы, образец есть в нашей статье .

В СЗВ-М не нужно включать директора – единственного учредителя, с которым компания не заключала трудовой договор. Если больше работников нет, отчеты в ПФР в 2016 году ежемесячно не подают. Такме разъяснения привел ПФР в письме от 27 июля 2016 г. № ЛЧ-08-19/1058.

Штрафы за ежемесячную отчетность в ПФРНе подаете отчеты в ПФР в 2016 году ежемесячно? Отразили в отчете неполные или недостоверные сведения? Компании грозит штраф в размере 500 рублей за каждого работника. То есть за 20 работников штраф составит 10 000 руб. а если работник один — 500 руб.

Под конец 2015 года президентом РФ был утвержден Федеральный закон №385-ФЗ от 29.12.2015, который вводит новую ежемесячную отчетность в ПФР. Данная отчетность необходима для отслеживания заработной платы сотрудников, которые уже вышли на пенсию и продолжают работать в организации. Отметим, что в случае непредставления данного отчета на налогоплательщика будет возложен штраф, размеры которого мы укажем ниже.

Сроки сдачи ежемесячной отчетности в ПФР в 2016 годуНачиная с апреля 2016 года, организации должны будут предоставлять ежемесячную отчетность в Пенсионный Фонд РФ, такая необходимость следует из выше указанного федерального закона. Сроки предоставления формы СЗВ-М установлены следующие – отчетность необходимо будет предоставить не позже 10 числа следующего за отчетным месяцем.

Сроки предоставления отчета в 2016 году с учетом переноса из-за попадания даты сдачи на выходной день следующие:

Месяц, за который предоставляются сведения в ПФР по итогам предыдущего

Срок предоставления отчетности в 2016 году

Штрафы за непредставление в ПФР данной ежемесячной отчетностиСтоит отметить, что штрафы довольно весомые, так за предоставление недостоверных данных или непредставление отчетности вовсе, за каждого работника будет взыматься штраф размером 500 рублей, но не меньше, чем сумма в 2000 рублей. Соответственно за несвоевременное и недостоверное предоставление отчета за 15 человек вам придется заплатить 7 500 рублей штрафа, а если у вас всего лишь 2 работника, то такое «удовольствие» будет стоить уже 2000 рублей, а не 1000 рублей.

Минимальная сумма штрафа за не предоставление отчета или предоставления недостоверной информации не зависимо от количества работников составит 2000 рублей.

Форма по ежемесячному отчету в ПФР в 2016 годуНа момент написания статьи форма отчетности еще не была утверждена, тем не менее, уже известно, что такой отчет необходимо будет заполнять по всем сотрудникам, с которыми заключен гражданско-правовой договор или стандартный трудовой договор. В отчетности, необходимо будет указывать, лишь номер СНИЛС (индивидуальный лицевой счет), а также ФИО сотрудника. Вероятно, что отчетность дублироваться формой, как это сейчас предоставляется в отчетности РСВ-1 в разделе 6, подразделе 6.1.

Вероятно, чиновники решили увеличить контроль и собираемость информации, как это с 2016 года будет происходить и с НДФЛ. Напомним, что правительством РФ была утверждена новая форма 2-НФДЛ. а параллельно с ней будет сдаваться 6-НДФЛ. которая фактически дублирует 2-НДФЛ, но сдается помесячно, а не за год, и по всей организации в целом (а не персонифицировано, как в отчете 2-НДФЛ).

Официально опубликована новая форма ежемесячной отчетности «Сведения о застрахованных лицах», утвержденная постановлением правления ПФР от 01.02.2016 № 83п .

Документ был зарегистрирован в Минюсте 18 февраля 2016 года. Сегодня новая форма СЗВ-М опубликована на Официальном интернет-портале правовой информации.

По форме СЗВ-М плательщики страховых вносов будут каждый месяц представлять в территориальный орган ПФР сведения о каждом работающем у него застрахованном лице.

Напомним, с 1 апреля 2016 года вступят в силу законодательные поправки в Федеральный закон № 27-ФЗ от 1 апреля 1996 года «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», внесенные Федеральным законом № 385-ФЗ от 29.12.2015 .

Согласно поправкам, работодатель ежемесячно, не позднее 10-го числа месяца, следующего за отчетным, будет представлять о каждом работающем у него лице следующие сведения:

Сведения представляются, в том числе, о лицах, которые заключили договоры ГПХ, на вознаграждения по которым начисляются страховые взносы.

Отдел новостей ИА "Клерк.Ру".

Если эта отчетность введена для учета работающих и неработающих пенсионеров, логичнее обязать подавать эту форму только тех работодателей, кто принял на работу или уволил работника, получающего пенсию по старости. Принял на работу - отчитался за месяц приема. Уволил через полгода - отчитался за месяц увольнения. Для чего эти лишние тонны бумаги и зря потраченное время специалистов ПФР и бухгалтеров?

![]()

Аноним. Вы писали:

Если эта отчетность введена для учета работающих и неработающих пенсионеров, логичнее обязать подавать эту форму только тех работодателей, кто принял на работу или уволил работника, получающего пенсию по старости. Принял на работу - отчитался за месяц приема. Уволил через полгода - отчитался за месяц увольнения. Для чего эти лишние тонны бумаги и зря потраченное время специалистов ПФР и бухгалтеров?

Чтобы люди работающие в ПФР еще больше себя чувствовали "специалистами" и ощущали важность своего существования.

Меня как работодателя уже заколебала вся эта отчетность. Часть бухгалтеру отдал. Гос-во придумало новые бумажки бухгалтер естественно берет за это деньги. Мне кажется скоро мы такими уверенными шагами придем в.

Аноним. Вы писали:

Если эта отчетность введена для учета работающих и неработающих пенсионеров, логичнее обязать подавать эту форму только тех работодателей, кто принял на работу или уволил работника, получающего пенсию по старости. Принял на работу - отчитался за месяц приема. Уволил через полгода - отчитался за месяц увольнения. Для чего эти лишние тонны бумаги и зря потраченное время специалистов ПФР и бухгалтеров?

Не все так просто. Откуда бухгалтеру знать, является человек получателем пенсии или нет? Некоторые люди выходят на пенсию гораздо раньше 60-ти или 55 -ти лет, некоторые пенсию по инвалидности чуть ли не с детства имеют, но в состоянии трудиться на подходящей работе. А с нынешней системой баллов могут найтись чудики, отложившие выход на пенсию для увеличения пенсии (по прожектам законодателей). И никто из них не обязан о каждом своем чихе бухгалтеру докладывать ежемесячно. А если и будет обязан, у бухгалтера головняков будет гораздо больше, чем тупо список получивших доход подавать ежемесячно. Хорошая идея насчет сводок только принятых-уволенных подавать.

![]()

Здравствуйте! Скажите,пожалуйста,правильно ли мы поняли,что первый отчет надо сдать за март до 10 апреля 2016г?

Напоминаем, что с 1 апреля 2016 года вводится новая, а точнее, дополнительная форма отчетности в Пенсионный Фонд России.

Напоминаем, что с 1 апреля 2016 года вводится новая, а точнее, дополнительная форма отчетности в Пенсионный Фонд России.

Введение новой формы отчетности в ПФР связано с Федеральным законом от 29.12.2015 г. № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий».

Если вкратце, то данный федеральный закон отменяет индексацию пенсий для работающих пенсионеров. В связи с этим вплоть до 31 марта 2016 года пенсионеры должны были подтверждать факт осуществления или прекращения работы или иной деятельности самостоятельно. Для этого им необходимо было обратиться в отделение ПФР с соответствующим заявлением.

Однако, начиная с 1 апреля 2016, законодатель вводит ежемесячную отчетность в ПФР для страхователей. С этого момента работодатели обязаны предоставлять сведения персонифицированного учета на всех своих работников не позднее 10 числа месяца, следующего за отчетным. То есть отчитаться в ПФР по новой форме в первый раз необходимо до 10 мая 2016 года.

Именно по сведениям предоставленным работодателем в ежемесячной отчетности и будет устанавливаться факт осуществления или прекращения рабочей деятельности пенсионером.

Специально для этого разработана Форма СЗВ-М, которую и придется сдавать в органы ПФР.

Отметим, что ежемесячная отчетность включает в себя минимум данных, и предельно проста. Работодаетлю приется предоставить в ПФР следующие сведения о работниках:

Новая форма ежемесячной отчетности в ПФР 2016 – СЗВ-МКроме того, разработан и формат сведений о застрахованных лицах (форма СЗВ-М) для предоставления отчетности в электронном виде. Скачать формат, xsd-схемы формы сведений о застрахованных лицах (форма СЗВ-М), а также модуль проверки и руководство по использованию модуля проверки Альбома форматов информационного обмена ПФР можно на сайте Пенсионного Фонда РФ по адресу – http://www.pfrf.ru/eservices/software/

Напомним также, что за непредставление или нарушение сроков представления отчетности, а также предоставление неполных или недостоверных данных в органы ПФР по новой форме отчетности, страхователю грозит штраф в размере 500 рублей за каждого работника.

Никто не поспорит, что на сегодняшний день система ПФР терпит значительные изменения. Так было всегда, и в 2016 новая форма ежемесячной сдачи, а также сроки изменились. Если углубиться в историю, то в 2014 году было принято решение объединить все страховые выплаты. Как заключить?

Для того, чтобы подать отчетность ПФР 2016 стоит рассмотреть несколько способов (вариант онлайн проверки тоже не исключайте):

При отправке в электронном виде не стоит сразу же удалять все данные со своего носителя, в будущем, данная информация может пригодиться вам или вашей организации. Последняя версия отчетности находится на сайте пенсионного фонда, в календаре бухгалтера.

Должный расчет производится раз в месяц. Постановление НДФЛ в соответствии со всеми законами РФ персонифицирует отдельные штрафы. Ошибки в документах быть не должно. Ежемесячный взнос страхователя учитывает постановление ФСС. Сдача бланка происходить непосредственно предпринимателем в бумажном или электронном виде. Как называется, для чего нужна квартальная отчетность за себя, код и необходимый период, а также скачать бланк бесплатно. образец заполнения нулевой версии и тестирование рассмотрим ниже.

В тему: Как вернуть товар без чека в течение 14 дней?

Отчетность в ПФР в 2016 году изменения, свежие новостиИзменения в 2016 году изменились страховые взносы. Их размер увеличился, в частности, в нынешнем году всех частых предпринимателей ожидает 30 процентов главных взносов со всех организаций. Распределяются они таким образом:

Внесение законодательных социальных изменений вводиться ежемесячно. Как заключить ежеквартальную доверенность? Надо ли для ИП? Как подавать образец рассмотрим ниже.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

В 2016 году этот документ в обязательном порядке должен содержать следующую информацию:

Работодатель обязан следовать порядку выполнения данной процедуры. Заявление на подключение и документы можно подать в электронном виде.

Ежемесячная отчетность в ПФР в 2016 году по форме СЗВ М

Ежемесячная отчётность в ПФР с 2016 года, форма ежемесячной отчетности в ПФР СЗВ М создается раз в месяц и строго до 10 числа текущего месяца.

Такой строгий порядок необходим для работающих граждан и тех, кто имеет дополнительное страхование предприятия. В случае, если вы не успели подать документы необходимо осознавать, что в таком случае организация платит штраф, в размере 500 руб. за каждого сотрудника, который трудится на предприятии.

В тему: Превышение должностных полномочий чем грозит - статья

В апреле текущего года были внесены изменения в документ сдаваемый в ПФР. теперь согласно бумаге пенсия выплачивается лицам, которые состоят на едином учете.

Сроки сдачи ежемесячной отчетностиЕсли говорить о сроках сдачи, то согласно закону 27 Федерального Законодательства необходимо предоставить соответствующие документы до 10 числа каждый месяц. Важно помнить, что обойти закон не получится, так как, если регулярно предприниматель и страхователь будет отклонятся от уплаты взносов, накопленный долг будет списан с банковского счета налогоплательщика.

Сдача отчетности в ПФР за 1 квартал 2016 года, сроки

Первая сдача документации должна быть строго до 10 апреля настоящего года. В случае простоя, налогоплательщик будет призван к штрафованию.

В 2016 ужесточились требования, и в случае не соответствия информации ИН СЗВ работника с его ФИО, документы будут незамедлительно отправлены на доработку. Новая форма за апрель, статья доступна к скачиванию. Итог подводится в конце года или в январе. Как сдать если нет работников? Должный расчет за май сдается до середины апреля.

По любым вопросам обращайтесь к нашим юристам через данную форму!

Любая система, а пенсионная в особенности, терпит изменения довольно таки постоянно, так что закономерно и в 2016 пришел черед своим новшествам и на сайте пенсионного фонда подробно подаются все инструкции, что и когда будет изменяться.

Новая форма отчетности в ПФР с 1 апреля 2016 года, свежие новостиРазберемся подробно, какие изменения в отчетности в ПФР в 2016 году имели место быть, а также каков порядок сдачи новой отчетности.

Закон от 29/декабря/2015 под номером 385-ФЗ с апреля месяца 2016 года должен был и привнес самые яркие изменения всего года, что не забыл опубликовать ПФ. Согласно закону, каждый страхователь должен будет сдавать Пенсионному фонду данные на каждое физическое лицо, которому имели место какие-либо выплаты, следовательно, на них начислялись страховые взносы в ФСС. Документу надо поступать в ПФ помесячно по месту регистрации страхователя.

Отчетность в ПФР за 1 квартал 2016 год новая формаСписок сведений о сотрудниках, содержащийся в месячной форме:

При том, что фамилия, имя и отчество есть в иных сдаваемых в ПФ расчетах, как и и страховой номер индивидуального лицевого счета, тем не менее, начиная с апреля эти данные нужно сообщать дополнительно.

Бухгалтерия любой организации задается вопросом, зачем вводить еще один отчет и персонифицировать те же данные, если почти вся информация и так уже сдается в ежеквартальном отчете РСВ-1. Таким образом законодательно будет возможность отследить факт работы пенсионера (но сдают за всех, независимо от того положена им пенсия, или нет), поэтому она опять повторяет данные, что содержит квартальная отчетность.

В тему: Образец заявления о возбуждении исполнительного производства

Сроки сдачиКак любой другой обязательный отчет, и этот имеет свои нерушимые сроки сдачи – в данном случае данные следует подавать не позже, чем 10 числа каждого последующего за отчетным периода. Первый отчет припадает на май.

Итог по строкам подведен детально в таблице:

В случае, если 10 день припал на выходной, срок смещается к ближайшему рабочему дню.

График нарушать будет слишком дорого для организаций. Сотрудники ПФР пришлют акт, если поздно или вообще не получат отчет. Штраф за не предоставление (или не вовремя) отчета составляет 500 рублей. При чем, 500 следует умножить на количество работников, по которым сведения не были сданы вовремя. Более того, 500 рублей нужно будет платить за каждую ошибку в плане сдачи неполной или не правдивой информации.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Не оплачивать штрафы никак не выйдет, так как проверяющие в России после проверки имеют право взыскать все долги за счет денег на банковских счетах, или вменят обязанность уплачивать за счет любого другого имущества.

ПФР отчетность 2016 для работодателейТак как отчитываться будут все работодатели, которые уплачивают страховые взносы, не лишним будет рассмотреть тарифы по взносам:

Итого суммарно ставка = 30%.

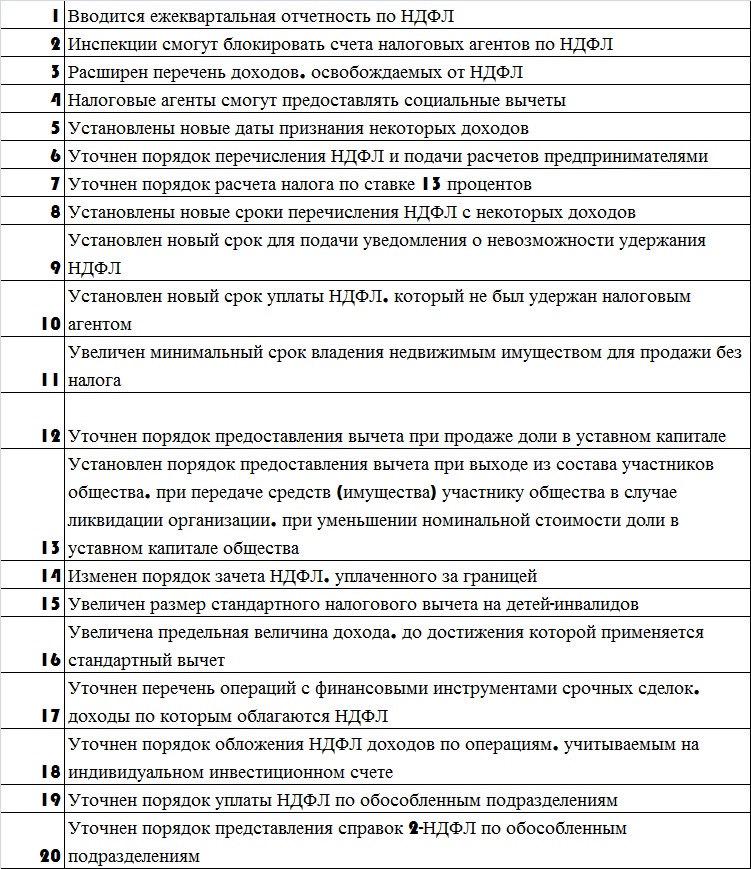

Работодателям (ООО и прочим) в 2016 законодательство представляет к сведению то, что в новом году НДФЛ потерпел таких изменений, как ни один другой налог, о чем повествует налоговый порядок Федерального закона № 113-ФЗ (от 02.052015).

Данные изменения НДФЛ в 2016 отражены в таблице:

В тему: Уведомление о прибытии иностранного гражданина бланк 2016 word

Программа для сдачи отчетности в ПФР в 2016 году онлайн, через интернет

Бесспорно, удобней и быстрей сдавать форму через интернет. Тем не менее, если работников менее 25, достаточно отчитываться на бумажном носителе.

Программа, которая называется «Spu_orb», представляет последнюю бесплатную версию отчета. Тестирование показало, что это один из наиболее удачных способов организации отчетности в ПФ в электронном виде. Чтобы установить, не нужно никакого заявления на подключение либо доверенность, просто скачать на сайте ПФР и установить себе файл.

Ежемесячная отчетность в ПФР в 2016 году по форме СЗВ-мФорма ежемесячной отчетности в ПФР СЗВ-м бланк — бесплатно скачать в екселе бланк СЗВ-м можно здесь:

Интерес представляет 3-й раздел. Всего может быть три варианта:

4 раздел содержит сами данные. Бывает, что у людей нет ИНН. Тогда ячейка будет пустовать.

Форма РСВ 1 ПФР 2016 образец заполнения нулевой отчетностиКогда юридическое лицо является учредителем и нет ни одного сотрудника, нулевая форма СЗВ-М все равно обязана быть сданной.

ИП подавать сведения на себя не надо. Если же ИП состоит на учете как работодатель, форма сдается, даже в случае если он еще просто не успел сняться с учета.

В форме не может быть пустых строк. Даже если начислений не было, люди все равно получают стаж.

Электронный либо же бумажный отчет вы сдаете, полезно рассмотреть образец нулевой формы:

Задать вопрос юристуР’СҒРөРј лиСҶам, СҮСӮРҫ РІРөРҙСғСӮ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒРәСғСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ, СҒСӮРҫРёСӮ Р·РҪР°СӮСҢ, РәРҫРіРҙР° СҒРҙаваСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ РҹРӨР. Р•СҒСӮСҢ СҖСҸРҙ С„РҫСҖРј, РәРҫСӮРҫСҖСӢРө РҫСҒСӮР°СҺСӮСҒСҸ Р°РәСӮСғалСҢРҪСӢРјРё РІ 2016 РіРҫРҙСғ.

Р’СӢСҸСҒРҪРёРј, РәР°РәРёРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РёС… С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҪСғР¶РҪРҫ СғСҮРёСӮСӢРІР°СӮСҢ, Р° СӮР°РәР¶Рө РәР°РәРёРө РҪРҫСҖРјР°СӮРёРІРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ СҖРөРіСғлиСҖСғСҺСӮ РҙР°РҪРҪСӢР№ РІРҫРҝСҖРҫСҒ.

РһСӮСҮРөСӮРҪРҫСҒСӮСҢ вҖ“ РҪРөРҫСӮСҠРөРјР»РөРјР°СҸ СҮР°СҒСӮСҢ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РәРҫРјРҝР°РҪРёРё. Рҳ РҫРҪР° РҙРҫлжРҪР° РұСӢСӮСҢ РҝСҖРөРҙРҫСҒСӮавлРөРҪР° СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫ РІРҫ РІСҒРө СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢРө РёРҪСҒСӮР°РҪСҶРёРё, РҫРҙРҪРҫР№ РёР· РәРҫСӮРҫСҖСӢС… СҸРІР»СҸРөСӮСҒСҸ РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ Р РҫСҒСҒРёРё.

РҹСҖРё СҚСӮРҫРј РәажРҙРҫРјСғ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҺ СҒСӮРҫРёСӮ Р·РҪР°СӮСҢ, РәР°РәРёРө С„РҫСҖРјСӢ СӮСҖРөРұСғСҺСӮ РҝСҖРөРҙСҒСӮавиСӮРөли РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРөРіРҫ РҫСҖРіР°РҪР°. Р Р°СҒСҒРјРҫСӮСҖРёРј СӮР°РәР¶Рө, РәР°РәР°СҸ СҒРҙР°РөСӮСҒСҸ РҪРҫРІР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ РҹРӨР СҒ 2016 РіРҫРҙР°, Рё РәР°Рә РҪазСӢРІР°СҺСӮСҒСҸ РёСҒРҝРҫР»СҢР·СғРөРјСӢРө С„РҫСҖРјСӢ.

РЎ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢСҺ СҒРҙаваСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝРөСҖРёРҫРҙРёСҮРөСҒРәРё СҒСӮалРәРёРІР°СҺСӮСҒСҸ РІСҒРө РәРҫРјРҝР°РҪРёРё, РҝСҖРёСҮРөРј РҫРҪР° РјРҫР¶РөСӮ РұСӢСӮСҢ РҝСҖРөРҙСҒСӮавлРөРҪСӢ РҪРө СӮРҫР»СҢРәРҫ РІРҪСғСӮСҖРөРҪРҪРёРјРё РҙРҫРәСғРјРөРҪСӮами, РҪРҫ Рё РІРҪРөСҲРҪРёРјРё.

Р§СӮРҫ Р¶Рө РҫСӮСҮРөСӮ РІ РҹРӨР РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№? РһРұСҖР°СӮРёРјСҒСҸ Рә Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРј РҙРҫРәСғРјРөРҪСӮам Р·Р° РҫСӮРІРөСӮами.

РһСҒРҪРҫРІРҪСӢРө СӮРөСҖРјРёРҪСӢРһСӮСҮРөСӮРҫРј РҪазСӢРІР°СҺСӮ РҙРҫРәСғРјРөРҪСӮ, РІ РәРҫСӮРҫСҖРҫРј РҫСӮСҖажаРөСӮСҒСҸ СҒРёСҒСӮРөРјР°СӮРёР·РёСҖРҫРІР°РҪРҪР°СҸ РёРҪС„РҫСҖРјР°СҶРёСҸ. РһСӮСҮРөСӮРҪРҫСҒСӮСҢ вҖ“ СҒРёСҒСӮРөРјР° РҝРҫРәазаСӮРөР»РөР№, СҮСӮРҫ взаимРҫСҒРІСҸР·Р°РҪСӢ РјРөР¶РҙСғ СҒРҫРұРҫР№.

РһРҪР° С…Р°СҖР°РәСӮРөСҖРёР·СғРөСӮ СҖРөР·СғР»СҢСӮР°СӮ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё фиСҖРјСӢ или СҒРҫСҒСӮавлСҸСҺСүРөРіРҫ СҚР»РөРјРөРҪСӮР° Р·Р° РәРҫРҪРәСҖРөСӮРҪСӢРө РҝРөСҖРёРҫРҙСӢ.

РҹРҫРҙРіРҫСӮРҫРІРәР° РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҸРІР»СҸРөСӮСҒСҸ завРөСҖСҲР°СҺСүРёРј СҚСӮР°РҝРҫРј РҝСҖРҫСҶРөСҒСҒР° СғСҮРөСӮР°, Рё РҝРҫСҚСӮРҫРјСғ РөРө СҒРҫСҒСӮавлСҸСҺСүРёРјРё СҸРІР»СҸСҺСӮСҒСҸ РҫРұРҫРұСүР°СҺСүРёРө РёСӮРҫРіРҫРІСӢРө РҝРҫРәазаСӮРөли.

РһСӮСҖажаСҺСӮСҒСҸ РҙР°РҪРҪСӢРө, СҮСӮРҫ РјРҫРіСғСӮ РұСӢСӮСҢ РҝРҫР»СғСҮРөРҪСӢ РҝРҫ РёСӮРҫгам РҫСӮСҮРөСӮРҪСӢС… РҝРөСҖРёРҫРҙРҫРІ РҝСҖРё РҫРұСҖР°РұРҫСӮРәРө (РіСҖСғРҝРҝРёСҖРҫРІРәРө, РҫРұРҫРұСүРөРҪРёРё) СҒРІРөРҙРөРҪРёСҸ РҝРҫ СғСҮРөСӮСғ.

Р’ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РјРҫРіСғСӮ РҫСӮСҖажаСӮСҢСҒСҸ РәРҫлиСҮРөСҒСӮРІРөРҪРҪСӢРө Рё РәР°СҮРөСҒСӮРІРөРҪРҪСӢРө РҝРҫРәазаСӮРөли. Р’СӢСҖажРөРҪРёРө СӮР°РәРёС… РҝРҫРәазаСӮРөР»РөР№ РјРҫР¶РөСӮ РұСӢСӮСҢ СҒСӮРҫРёРјРҫСҒСӮРҪСӢРј или РҪР°СӮСғСҖалСҢРҪСӢРј.

РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ Р РҫСҒСҒРёРё СҸРІР»СҸРөСӮСҒСҸ РәСҖСғРҝРҪРөР№СҲРёРј РҝСҖРөРҙРҝСҖРёСҸСӮРёРөРј Р РӨ, СҮСӮРҫ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮ РҫРәазаРҪРёРө СҒРҫСҶиалСҢРҪРҫ Р·РҪР°СҮРёРјСӢС… РіРҫСҒСғСҒР»СғРі РҪР°СҒРөР»РөРҪРёСҺ.

Р—Р°СҮРөРј СҚСӮРҫ РҪСғР¶РҪРҫ?Р’ РҹРӨР РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝРҫ РҪР°СҮРёСҒР»РөРҪРҪСӢРј Рё СғРҝлаСҮРөРҪРҪСӢРј СҒСӮСҖахРҫРІСӢРј РІР·РҪРҫСҒам СҒ СҶРөР»СҢСҺ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРіРҫ РІРёРҙР° РҝРөРҪСҒРёРҫРҪРҪРҫРіРҫ СҒСӮСҖахРҫРІР°РҪРёСҸ Р·Р° СҖР°РұРҫСӮРҪРёРәРҫРІ.

РўР°РәРёРө РҙРҫРәСғРјРөРҪСӮСӢ РҝРҫР·РІРҫР»СҸСҺСӮ РІРөСҒСӮРё СғСҮРөСӮ РҪР°СҮРёСҒР»РөРҪРёР№, СҮСӮРҫРұСӢ РІ РҙалСҢРҪРөР№СҲРөРј РјРҫР¶РҪРҫ РұСӢР»Рҫ СҖР°СҒСҒСҮРёСӮР°СӮСҢ РҝРөРҪСҒРёРҫРҪРҪСӢРө РІСӢРҝлаСӮСӢ.

РўР°Рә СӮР°РәР¶Рө РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РәРҫРҪСӮСҖРҫР»СҢ СӮРҫРіРҫ, СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫ Рё РҝСҖавилСҢРҪРҫ ли СғРҝлаСҮРөРҪСӢ СҒСӮСҖахРҫРІСӢРө РІР·РҪРҫСҒСӢ.

РқРҫСҖРјР°СӮРёРІРҪР°СҸ РұазаРҹСҖРё СҖР°СҒСҒРјРҫСӮСҖРөРҪРёРё РҙР°РҪРҪРҫРіРҫ РІРҫРҝСҖРҫСҒР° СҒСӮРҫРёСӮ СғСҮРёСӮСӢРІР°СӮСҢ РҝРҫР»РҫР¶РөРҪРёСҸ, СҮСӮРҫ СҖР°СҒСҒРјРҫСӮСҖРөРҪСӢ РІ СҒР»РөРҙСғСҺСүРёС… РҪРҫСҖРјР°СӮРёРІРҪСӢС… РҙРҫРәСғРјРөРҪСӮах:

Р’РөРҙРөРҪРёРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒРәРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҪРө РҫРіСҖР°РҪРёСҮРёРІР°РөСӮСҒСҸ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪСӢРј РҝСҖРҫСҶРөСҒСҒРҫРј, РҫРұРҫСҖРҫСӮРҫРј СӮРҫРІР°СҖР° Рё РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРөРј СғСҒР»СғРі.

РҹСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөли Рё СҺСҖРёРҙРёСҮРөСҒРәРёРө лиСҶР° РҫРұСҸР·Р°РҪСӢ СӮР°РәР¶Рө РҝлаСӮРёСӮСҢ РҪалРҫРіРё, СҒРҫСҒСӮавлСҸСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ Рё РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РөРө РІ РҪРөСҒРәРҫР»СҢРәРҫ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢС… РҫСҖРіР°РҪРҫРІ, РІ СӮРҫРј СҮРёСҒР»Рө Рё РІ РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ.

Р•СҒСӮСҢ РҪРөСҒРәРҫР»СҢРәРҫ СҒРҝРҫСҒРҫРұРҫРІ РҝСҖРөРҙСҒСӮавлРөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІ РҹРӨР. ЧаСүРө РІСҒРөРіРҫ РҫРҪРё РҫСӮРҝСҖавлСҸСҺСӮСҒСҸ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ РҝРҫСҮСӮРҫР№ или РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј РёРҪРҫР№ СҒРІСҸР·Рё.

Р•СҒли РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РұСғРҙРөСӮ РҝСҖРөРҙСҒСӮавлСҸСӮСҢСҒСҸ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј С„РҫСҖРјР°СӮРө, СӮРҫРіРҙР° СҒСӮРҫРёСӮ РҝРҫР»СғСҮРёСӮСҢ СҚР»РөРәСӮСҖРҫРҪРҪСғСҺ СҶРёС„СҖРҫРІСғСҺ РҝРҫРҙРҝРёСҒСҢ.

Р’СҒРөРіРҙР° СғРұРөР¶РҙайСӮРөСҒСҢ РІ СӮРҫРј, СҮСӮРҫ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ РҝСҖРҫСҲла СҖРөРіРёСҒСӮСҖР°СҶРёСҺ, Р° СӮРҫРіРҙР° СҒРҫС…СҖР°РҪСҸР№СӮРө РҝСҖРҫСӮРҫРәРҫР»СӢ Рҫ РҝСҖРёРөРјРө РҫСӮСҮРөСӮРҫРІ. Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө РІСӢ РёР·РұРөжиСӮРө РҪР°СҮРёСҒР»РөРҪРёСҸ СҲСӮСҖафа, РөСҒли РҝСҖРҫРёР·РҫР№РҙРөСӮ СҒРёСҒСӮРөРјРҪР°СҸ РҫСҲРёРұРәР°. Р§РөСҖРөР· 4 РҙРҪСҸ РҝСҖРөРҙСҒСӮавиСӮРөР»СҢ

РҹРөРҪСҒРёРҫРҪРҪРҫРіРҫ С„РҫРҪРҙР° СҒРҫРҫРұСүРёСӮ Рҫ СӮРҫРј, СҮСӮРҫ РҙРҫРәСғРјРөРҪСӮСӢ РҝСҖРёРҪСҸСӮСӢ.В Р•СҒли РұСғРҙРөСӮ РҙР°РҪ РҫСӮРәаз РІ РҝСҖРёРөРјРө, РҫСӮРҝСҖавлСҸСҺСӮ РҫСӮРәРҫСҖСҖРөРәСӮРёСҖРҫРІР°РҪРҪСғСҺ С„РҫСҖРјСғ.

Р”Рҫ СӮРҫРіРҫ, РәР°Рә СҒРҙР°СӮСҢ СҚР»РөРәСӮСҖРҫРҪРҪСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ, СҒСӮРҫРёСӮ РҫРұСҖР°СӮРёСӮСҢСҒСҸ РІ СҖРөРіРёРҫРҪалСҢРҪРҫРө РҫСӮРҙРөР»РөРҪРёРө РҹРӨ Р РӨ РҝРҫ РјРөСҒСӮСғ, РіРҙРө РҝСҖРөРҙРҝСҖРёСҸСӮРёРө Р·Р°СҖРөРіРёСҒСӮСҖРёСҖРҫРІР°РҪРҫ.

РЎСӮСҖахРҫРІР°СӮРөР»СҺ РҪСғР¶РҪРҫ РҝРҫРҙРҝРёСҒР°СӮСҢ СҒРҫглаСҲРөРҪРёРө СҒ С„РҫРҪРҙРҫРј. Р•СҒСӮСҢ Рё РёРҪСӢРө РІР°СҖРёР°РҪСӮСӢ РҝСҖРөРҙСҒСӮавлРөРҪРёСҸ РҫСӮСҮРөСӮРҫРІ. Рҡ РҝСҖРёРјРөСҖСғ, РјРҫР¶РҪРҫ РҫСӮРҝСҖавиСӮСҢСҒСҸ РІ РҹРӨ СҒ 2 РәРҫРҝРёСҸРјРё РҙРҫРәСғРјРөРҪСӮРҫРІ.

РқР° РұлаРҪРәах РҙРҫлжРҪР° СҒСӮРҫСҸСӮСҢ РҝРөСҮР°СӮСҢ Рё РҝРҫРҙРҝРёСҒСҢ лиСҶР°, РәРҫСӮРҫСҖРҫРө РҫСҒСғСүРөСҒСӮРІР»СҸР»Рҫ СҖРөРіРёСҒСӮСҖР°СҶРёСҺ. Рҳ РөСүРө РҫРҙРёРҪ СҒРҝРҫСҒРҫРұ вҖ“ РҫСӮРҝСҖавРәР° Р·Р°РәазРҪСӢС… РҝРёСҒРөРј РҝРҫСҮСӮРҫР№.

Р’ СӮР°РәРёС… СҒР»СғСҮР°СҸС… РҙРөРҪСҢ РҝСҖРөРҙСҒСӮавлРөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё вҖ“ РҙРөРҪСҢ, РәРҫРіРҙР° РҙРҫРәСғРјРөРҪСӮСӢ РҫСӮРҝСҖавлРөРҪСӢ. Рҳ РҝСҖРё СҚСӮРҫРј РҪРө РёРјРөРөСӮ Р·РҪР°СҮРөРҪРёСҸ, РәР°Рә РҙРҫлгРҫ РҝРёСҒСҢРјРҫ СҲР»Рҫ Рә Р°РҙСҖРөСҒР°СӮСғ.

РЁСӮСҖафСӢ РҪазРҪР°СҮР°СӮСҢСҒСҸ РҪРө РұСғРҙСғСӮ. РқР° РёСҒРҝСҖавлРөРҪРёРө РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҫСӮРІРҫРҙРёСӮСҒСҸ 2 РҪРөРҙРөли РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РҝРҫР»СғСҮРөРҪРҫ РҝСҖРҫСӮРҫРәРҫР» Рҫ РҪалиСҮРёРё РҫСҲРёРұРҫРә.

РҹРҫР»СҢР·РҫРІР°СӮРөли РҝСҖРҫРіСҖаммСӢ 1РЎ СғР·РҪР°СҺСӮ РҫРұРҫ РІСҒРөС… РҫРұРҪРҫРІР»РөРҪРёСҸС… СҒСҖазСғ, СӮР°Рә РәР°Рә РҫРҪР° авСӮРҫРјР°СӮРёСҮРөСҒРәРё РҫРұРҪРҫРІР»СҸРөСӮСҒСҸ.

РҹСҖРё РҝРҫРҙРіРҫСӮРҫРІРәРө РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҒСӮРҫРёСӮ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢС… РҝСҖавил, СҮСӮРҫ РҝСҖРҫРҝРёСҒР°РҪСӢ РІ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫРј СҖРөгламРөРҪСӮРө РҝРҫ РҝСҖРёРөРјСғ РҫСӮСҮРөСӮРҫРІ.

Р’СҒРө Рҫ РҙРөРұРёСӮРҫСҖСҒРәРҫР№ Рё РәСҖРөРҙРёСӮРҫСҖСҒРәРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё РІ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

СамаСҸ СҮР°СҒСӮР°СҸ РҝСҖРёСҮРёРҪР° РҫСӮРәаза РІ РҝСҖРёРөРјРө РҫСӮСҮРөСӮРҪРҫСҒСӮРё вҖ“ РҫСӮСҒСғСӮСҒСӮРІРёРө РҙРҫРІРөСҖРөРҪРҪРҫСҒСӮРөР№ РҫСӮ СҖСғРәРҫРІРҫРҙСҒСӮРІР° РҪР° лиСҶ, СҮСӮРҫ РҝРҫРҙРҝРёСҒСӢРІР°СҺСӮ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҺ.

РҡРҫРіРҙР° Р¶Рө РҫСӮСҮРөСӮСӢ РҫСӮРҝСҖавлСҸСҺСӮСҒСҸ РҝРҫ СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪРҫРјСғ РәР°РҪалСғ СҒРІСҸР·Рё, РҫРҝРөСҖР°СӮРҫСҖ РҝСҖРҫРІРөСҖСҸРөСӮ, СҒРҫРІРјРөСҒСӮРёРјСӢ ли РҝСҖРҫРіСҖаммСӢ.

РҡСӮРҫ СҒРҙР°РөСӮ РҫСӮСҮРөСӮСӢ?РһСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ РҹРӨР РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ РІСҒРөРјРё РәРҫРјРҝР°РҪРёСҸРјРё, Р° СӮР°РәР¶Рө РҳРҹ, РәРҫСӮРҫСҖСӢРө РёРјРөСҺСӮ С…РҫСӮСҸ РұСӢ РҫРҙРҪРҫРіРҫ СҖР°РұРҫСӮРҪРёРәР°. Р•СҒли РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөли СҖР°РұРҫСӮР°РөСӮ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, РөРјСғ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РіРҫСӮРҫРІРёСӮСҢ РҪРө РҪСғР¶РҪРҫ.

Р•СҒли РҪР° РҳРҹ СҮРёСҒР»СҸСӮСҒСҸ СҒРҫСӮСҖСғРҙРҪРёРәРё, РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ СҸРІР»СҸРөСӮСҒСҸ СҒСӮСҖахРҫРІР°СӮРөР»РөРј, Р° Р·РҪР°СҮРёСӮ, РҙРҫлжРөРҪ РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝРҫ РҫРұСүРёРј РҝСҖавилам.

РһРұСҸР·Р°СӮРөР»СҢРҪРҫ РІРөРҙРөРҪРёРө РҝРөСҖСҒРҫРҪифиСҶРёСҖРҫРІР°РҪРҪРҫРіРҫ СғСҮРөСӮР° Рё СҒРҫРұР»СҺРҙРөРҪРёРө СҒСҖРҫРәРҫРІ РҝРҫРҙР°СҮРё РІ С„РҫРҪРҙ РҫСӮСҮРөСӮРҫРІ.

Р•СҒли РІ СҲСӮР°СӮРө фиСҖРјСӢ СҖР°РұРҫСӮР°РөСӮ РұРҫР»СҢСҲРө 25 СҮРөР»РҫРІРөРә, СӮРҫ РҫСӮСҮРөСӮСӢ РҝРҫРҙР°СҺСӮСҒСҸ РІ РҹРӨ Р РҫСҒСҒРёРё РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј С„РҫСҖРјР°СӮРө. Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө РҪСғР¶РҪРҫ РёРјРөСӮСҢ СҶРёС„СҖРҫРІСғСҺ СҚР»РөРәСӮСҖРҫРҪРҪСғСҺ РҝРҫРҙРҝРёСҒСҢ.

Р•СҒли Сғ РІР°СҒ РҪРөСӮ Р¶РөлаРҪРёСҸ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ Р·Р°РҪРёРјР°СӮСҢСҒСҸ РҝРҫРҙРіРҫСӮРҫРІРәРҫР№ Рё СҒРҙР°СҮРөР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё, РјРҫР¶РҪРҫ СҒРҫСҒСӮавиСӮСҢ РҙРҫРіРҫРІРҫСҖ СҒ Р°СғСӮСҒРҫСҖСҒРёРҪРіРҫРІРҫР№ фиСҖРјРҫР№. РәРҫСӮРҫСҖР°СҸ РұСғРҙРөСӮ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РҫРұСҒР»СғживаРҪРёРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ.

Рҳли Р¶Рө РёСҒРҝРҫР»СҢР·СғР№СӮРө РҝСҖРҫРіСҖаммРҪРҫРө РҫРұРөСҒРҝРөСҮРөРҪРёРө. РқСғР¶РҪРҫ РұСғРҙРөСӮ СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫ РІРҪРҫСҒРёСӮСҢ РІСҒРө СҒРІРөРҙРөРҪРёСҸ РІ РҝСҖРҫРіСҖаммСғ, Рё РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РұСғРҙРөСӮ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪСӢ авСӮРҫРјР°СӮРёСҮРөСҒРәРё.

Р•РҙРёРҪСҒСӮРІРөРҪРҪСӢР№ РҪСҺР°РҪСҒ вҖ“ РҪСғР¶РҪРҫ РІСҖРөРјСҸ РҫСӮ РІСҖРөРјРөРҪРё РҫРұРҪРҫРІР»СҸСӮСҢ РҝСҖРҫРіСҖаммСғ, Р° СӮР°РәР¶Рө РІРҪРҫСҒРёСӮСҢ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРё РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ СҖР°РұРҫСӮРҪРёРәРҫРІ.

Р’ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли РәРҫРјРҝР°РҪРёСҸ СҖРөРҫСҖРіР°РҪРёР·РҫРІР°РҪР°. СҖР°СҒСҮРөСӮСӢ РҝРҫ СҒСӮСҖахРҫРІСӢРј РІР·РҪРҫСҒам РҝСҖРҫРёР·РІРҫРҙСҸСӮСҒСҸ РәРҫРјРҝР°РҪРёРөР№-РҝСҖавРҫРҝСҖРөРөРјРҪРёРәРҫРј.

РҹРҫР»РҪР°СҸ лиРәРІРёРҙР°СҶРёСҸ РұСғРҙРөСӮ Р·Р°СҖРөРіРёСҒСӮСҖРёСҖРҫРІР°РҪР°, РөСҒли фиСҖРјР° РҝРҫРҙР°СҒСӮ СҒРҝСҖавРәСғ, РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүСғСҺ РҫСӮСҒСғСӮСҒСӮРІРёРө РҙРҫлга РҝРҫ СҒСӮСҖахРҫРІСӢРј РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸРј.

РҹРөСҖРөРҙ РҝСҖРөРҙСҒСӮавлРөРҪРёРөРј СҒРҝСҖавРәРё Рҫ Р·Р°РәСҖСӢСӮРёРё РҫСҖРіР°РҪРёР·Р°СҶРёРё, РҝлаСӮРөР»СҢСүРёРә РҪалРҫРіРҫРІ С„РҫСҖРјРёСҖСғРөСӮ Рё РҫСӮРҝСҖавлСҸРөСӮ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ СҖР°СҒСҮРөСӮСӢ РҝРҫ РҪР°СҮРёСҒР»РөРҪРёСҸРј Рё РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸРј РҝРҫ СҒСӮСҖахРҫРІСӢРј РІР·РҪРҫСҒам.

РҡРҫРіРҙР° СҒРҙаваСӮСҢ?РһСҖРіР°РҪРёР·Р°СҶРёСҸ РҙРҫлжРҪР° РҝСҖРөРҙСҒСӮавиСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ СҒСҖРҫРәРё, СҮСӮРҫ СғСҒСӮР°РҪРҫРІР»РөРҪСӢ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРјРё Р°РәСӮами. Р•СҒли РҝРҫСҒР»РөРҙРҪРёР№ РҙРөРҪСҢ РІСӢРҝал РҪР° РҝСҖазРҙРҪРёСҮРҪСӢР№ или РІСӢС…РҫРҙРҪРҫР№ РҙРөРҪСҢ, РҫРҪ РҝРөСҖРөРҪРҫСҒРёСӮСҒСҸ РҪР° РұлижайСҲРёР№ СҖР°РұРҫСҮРёР№ РҙРөРҪСҢ.

РЎСӮСҖахРҫРІСӢРө РІР·РҪРҫСҒСӢ СғРҝлаСҮРёРІР°СҺСӮСҒСҸ РҙРҫ 15 СҮРёСҒла РөР¶РөРјРөСҒСҸСҮРҪРҫ. РҳРҪС„РҫСҖРјР°СҶРёСҺ Р¶Рө РҪР° СҖР°РұРҫСӮРҪРёРәРҫРІ РҝРҫ С„РҫСҖРјРө РЎР’Р—-Рң РҝРҫРҙР°СҺСӮ РҪРө РҝРҫР·РҙРҪРөРө 10 СҮРёСҒла РІ СҒР»РөРҙСғСҺСүРөРј РҝРҫСҒР»Рө РҫСӮСҮРөСӮРҪРҫРіРҫ РјРөСҒСҸСҶРө (РҝРҫРҙРҝСғРҪРәСӮ 2.2 СҒСӮР°СӮСҢСҸ 11 Р—Р°РәРҫРҪР° 3 27-РӨР—).

Р’РҝРөСҖРІСӢРө РҫСӮСҮРёСӮСӢРІР°СҺСӮСҒСҸ РІ Р°РҝСҖРөР»Рө 2016.В РҹСҖРёРҙРөСҖживайСӮРөСҒСҢ РҙР°РҪРҪСӢС… СҒСҖРҫРәРҫРІ:

Р”Рҫ 10.05 (РІ 2016 Рі.)

БлаРҪРәРё РјРҫР¶РҪРҫ РІР·СҸСӮСҢ РІ СҖРөРіРёРҫРҪалСҢРҪРҫРј РҫСӮРҙРөР»РөРҪРёРё РҹРӨР. С…РҫСӮСҸ РөСҒСӮСҢ РјРҪРҫР¶РөСҒСӮРІРҫ СҒайСӮРҫРІ, РіРҙРө РёС… РјРҫР¶РҪРҫ СҒРәР°СҮР°СӮСҢ.

РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё С„РҫСҖРјСӢ СҒСӮРҫРёСӮ РІРҪРҫСҒРёСӮСҢ РҙР°РҪРҪСӢРө РҝРҫ РҝРөСҖСҒРҫРҪифиСҶРёСҖРҫРІР°РҪРҪРҫРјСғ СғСҮРөСӮСғ Р·Р°СҒСӮСҖахРҫРІР°РҪРҪРҫРіРҫ лиСҶР° Рё РҙР°РҪРҪСӢРө Рҫ РҪР°СҮРёСҒР»РөРҪРёСҸС… Рё СғРҝлаСҮРөРҪРҪСӢС… СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒах.

РӨРҫСҖРјСғ РјРҫР¶РҪРҫ СҖазРҙРөлиСӮСҢ РҪР° 2 СҮР°СҒСӮРё:

Р’ РҝРөСҖРІРҫР№ РҫСӮСҖажаСҺСӮ СҒРІРөРҙРөРҪРёСҸ Рҫ РҪР°СҮРёСҒР»РөРҪРҪСӢС…

Рҗ СӮР°РәР¶Рө СғРҝлаСҮРөРҪРҪСӢС… СҒСғммах РІ РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ

Р’Рҫ РІСӮРҫСҖРҫР№ СҮР°СҒСӮРё РІРҝРёСҒСӢРІР°СҺСӮ РҙР°РҪРҪСӢРө

РҹРҫ РҝРөСҖСҒРҫРҪифиСҶРёСҖРҫРІР°РҪРҪРҫРјСғ СғСҮРөСӮСғ

Р’ РҪРҫРІСӢС… С„РҫСҖмах РҪРө РҫСӮСҖажаСҺСӮСҒСҸ СҒСғРјРјСӢ РҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… РІР·РҪРҫСҒРҫРІ. БлагРҫРҙР°СҖСҸ СӮР°РәРҫРјСғ РҪРҫРІРҫРІРІРөРҙРөРҪРёСҺ РұСғхгалСӮРөСҖ РјРҫР¶РөСӮ РұСӢСҒСӮСҖРөРө СҒС„РҫСҖРјРёСҖРҫРІР°СӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ, СӮР°Рә РәР°Рә РҪРө РІРҫР·РҪРёРәР°РөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҝРҫ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҺ Рё РәРҫРҪСӮСҖРҫР»СҺ РҫРҝлаСӮСӢ РҝРҫ РІСҒРөРј Р·Р°СҒСӮСҖахРҫРІР°РҪРҪСӢРј лиСҶам РІ РҫСӮРҙРөР»СҢРҪРҫСҒСӮРё.

6 СҖазРҙРөР» С„РҫСҖРјСӢ Р РЎР’-1 РҫСӮСҖажаРөСӮ СҒРІРөРҙРөРҪРёСҸ Рҫ Р·Р°СҒСӮСҖахРҫРІР°РҪРҪРҫРј лиСҶРө. Р’РҪРҫСҒСҸСӮ РҙР°РҪРҪСӢРө Рҫ СҒР»СғжаСүРөРј, РІСҖРөРјРөРҪРё СҖР°РұРҫСӮСӢ, СҒСғРјРјРө, СҮСӮРҫ РұСӢла РІСӢРҝлаСҮРөРҪР°, Р° СӮР°РәР¶Рө РҪР°СҮРёСҒР»РөРҪРёСҸ РІР·РҪРҫСҒРҫРІ.

РўР°РәРҫР№ СҖазРҙРөР» СҒРҫСҒСӮавлСҸСҺСӮ РҪР° РәажРҙРҫРіРҫ СҒРҫСӮСҖСғРҙРҪРёРәР°. ДлСҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РҝСҖавилСҢРҪРҫ РҫСӮСҖазиСӮСҢ РІСҒРө РҙР°РҪРҪСӢРө Рҫ РҝРөСҖСҒРҫРҪалРө, СҒСӮРҫРёСӮ РёРјРөСӮСҢ Р°РәСӮСғалСҢРҪСӢРө СҒРІРөРҙРөРҪРёСҸ Рҫ РәажРҙРҫРј СҒРҫСӮСҖСғРҙРҪРёРәРө.

РЎСӮРҫРёСӮ СӮР°РәР¶Рө Р·РҪР°СӮСҢ СҖРөРәРІРёР·РёСӮСӢ фиСҖРјСӢ или РҳРҹ, СҒСғРјРјСғ РҪР°СҮРёСҒР»РөРҪРҪРҫРіРҫ РҝРөРҪСҒРёРҫРҪРҪРҫРіРҫ РІР·РҪРҫСҒР°.

Р•СүРө РҙРҫ СҒРҫСҒСӮавлРөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҝРөСҖРөРҝСҖРҫРІРөСҖСҸСҺСӮ С„РҫСҖРјСӢ, СҮСӮРҫ РұСӢли СҒРҙР°РҪСӢ Р·Р° РҝСҖРҫСҲР»СӢРө РҝРөСҖРёРҫРҙСӢ. Р’ СҒР»СғСҮР°Рө РҫРұРҪР°СҖСғР¶РөРҪРёСҸ РҫСҲРёРұРәРё РҝСҖРөРҙСҒСӮавлСҸСҺСӮСҒСҸ РәРҫСҖСҖРөРәСӮРёСҖСғСҺСүРёРө РҙР°РҪРҪСӢРө.

РҡР°Рә СғР¶Рө РіРҫРІРҫСҖРёР»РҫСҒСҢ РІСӢСҲРө, РһРһРһ, РІ РҫСӮлиСҮРёРө РҫСӮ РҳРҹ, РҪРө РҫСҒРІРҫРұРҫР¶РҙР°РөСӮСҒСҸ РҫСӮ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР° РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ РҹРӨР. РІ РҪРөзавиСҒРёРјРҫСҒСӮРё РҫСӮ СӮРҫРіРҫ, РөСҒСӮСҢ РҪР° фиСҖРјРө СҒРҫСӮСҖСғРҙРҪРёРәРё или РҪРөСӮ.

РқРҫ РҪР° СҮСӮРҫ РөСүРө СҺСҖРёРҙРёСҮРөСҒРәРёРј лиСҶам СҒСӮРҫРёСӮ РҫРұСҖР°СӮРёСӮСҢ РІРҪРёРјР°РҪРёРө?

РҹРҫ РёСҒСӮРөСҮРөРҪРёРё РәРІР°СҖСӮала РІСҒРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РҙРҫлжРҪСӢ РІ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө СҒСҖРҫРәРё СҒРҙР°СӮСҢ 2 РІРёРҙР° РҫСӮСҮРөСӮРҪРҫСҒСӮРё вҖ“ Рҫ РҪР°СҮРёСҒР»РөРҪРёСҸС… Рё СғРҝлаСҮРөРҪРҪСӢС… РІР·РҪРҫСҒах, Р° СӮР°РәР¶Рө РҝРҫ РҝРөСҖСҒРҫРҪифиСҶРёСҖРҫРІР°РҪРҪРҫРјСғ СғСҮРөСӮСғ.

Р’ РҫСӮРҙРөР»РөРҪРёРё РҹРӨР СҖР°РұРҫСӮР°СҺСӮ РҪРөСҒРәРҫР»СҢРәРҫ РҫСӮРҙРөР»РҫРІ, РәажРҙСӢР№ РёР· РәРҫСӮРҫСҖСӢС… РҝСҖРёРҪРёРјР°РөСӮ РҫСӮРҙРөР»СҢРҪСӢР№ РІРёРҙ РҫСӮСҮРөСӮРҪРҫСҒСӮРё.

РқРҫ, СӮРөРј РҪРө РјРөРҪРөРө, РөСҒли РІСӢ РҪРө РҝСҖРөРҙСҒСӮавиСӮСҢ РҙР°РҪРҪСӢРө РҝРҫ С„РҫСҖмам Р РЎР’-1, РұлаРҪРәРё РҝРҫ РҝРөСҖСҒРҫРҪифиСҶРёСҖРҫРІР°РҪРҪРҫРјСғ СғСҮРөСӮСғ Сғ РІР°СҒ РјРҫРіСғСӮ РҪРө РҝСҖРёРҪСҸСӮСҢ. Рҗ Р·РҪР°СҮРёСӮ, СҒРҪР°СҮала РҝСҖРҫСҒР»РөРҙРёСӮРө Р·Р° СӮРөРј, СҮСӮРҫРұСӢ РұСӢли СҒРҙР°РҪСӢ РІСҒРө РҫСӮСҮРөСӮСӢ С„РҫСҖРјСӢ Р РЎР’-1.

Р§СӮРҫ СҚСӮРҫ РұСғхгалСӮРөСҖСҒРәР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РһРһРһ РҪР° Р•РқР’Р”, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РЈСӮРІРөСҖР¶РҙРөРҪРёРө РіРҫРҙРҫРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РһРһРһ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

Р’ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ РҝРөСҖРёРҫРҙ РҪРө РІРөлаСҒСҢ, Рё РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ Р РЎР’-1 РҪСғР»РөРІР°СҸ, СӮРҫРіРҙР° РҪСғР»РөРІСғСҺ С„РҫСҖРјСғ РҝРҫ РҝРөСҖСҒРҫРҪифиСҶРёСҖРҫРІР°РҪРҪРҫРјСғ СғСҮРөСӮСғ СҒРҙаваСӮСҢ РҪРө РҝСҖРёРҙРөСӮСҒСҸ.

РһСӮСҮРөСӮРҪРҫСҒСӮСҢ, РҝСҖРөРҙРҫСҒСӮавлСҸРөРјР°СҸ РІ РҝРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ, РҝРөСҖРёРҫРҙРёСҮРөСҒРәРё РјРөРҪСҸРөСӮСҒСҸ. РңРҫРіСғСӮ РІРҪРҫСҒРёСӮСҢСҒСҸ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө СҖазРҙРөР»СӢ РІ СҒСғСүРөСҒСӮРІСғСҺСүРёРө С„РҫСҖРјСӢ или РҫСӮРјРөРҪСҸСӮСҢСҒСҸ.

Рҗ Р·РҪР°СҮРёСӮ, СҒСӮРҫРёСӮ РІСҒРө РІСҖРөРјСҸ СҒР»РөРҙРёСӮСҢ Р·Р° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРјРё РҪРҫРІРҫСҒСӮСҸРјРё. РқР° РҙР°РҪРҪСӢР№ Р¶Рө РјРҫРјРөРҪСӮ РҙРөР№СҒСӮРІСғСҺСӮ РІСӢСҲРөСғРәазаРҪРҪСӢРө С„РҫСҖРјСӢ, РәРҫСӮРҫСҖСӢРө РҙРҫлжРҪСӢ Р·Р°РҝРҫР»РҪСҸСӮСҢСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРјРё РҝСҖавилами.

РқРҫ СҒамРҫРө важРҪРҫРө вҖ“ РҪРө РҝСҖРҫРҝСғСҒРәайСӮРө СҒСҖРҫРәРҫРІ, РІ РәРҫСӮРҫСҖСӢРө СҒСӮРҫРёСӮ РҝРҫРҙР°СӮСҢ РұлаРҪРәРё. Р’РөРҙСҢ РҝСҖРё РҙРҫРҝСғСҒРәРө РҫСҲРёРұРәРё вам РҪРө РұСғРҙСғСӮ РҪР°СҮРёСҒР»СҸСӮСҢ СҲСӮСҖаф, Р° РҝСҖРё РҫРҝРҫР·РҙР°РҪРёРё СҒ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢСҺ РІР°СҒ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҪР°РәажСғСӮ.