Рейтинг: 4.3/5.0 (1914 проголосовавших)

Рейтинг: 4.3/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19623366","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Нулевая отчетность, как заполнить нулевую декларацию?Актуально на: 22 октября 2015 г.

Отсутствие деятельности у организации или ИП (нет доходов/расходов/операций с НДС) не освобождает их от сдачи отчетности в ИФНС — в этом случае представляются нулевые налоговые декларации. Разобраться с тем, кому и что нужно сдавать, поможет наша таблица.

Налоговая отчётность предприятий, применяющих упрощённую схему налогообложения, заключается в ежегодной подаче декларации за прошедший отчётный период. Эта обязанность сохраняется и в том случае, если предприниматель за рассматриваемый налоговый год не получил дохода. В таких ситуациях необходимо подать декларацию, которая в бухгалтерской практике получила название «нулевой».

Что такое нулевая декларация?Нулевая декларация по УСН – это самая обычная декларация для «упрощёнки», подтверждающая, что по результатам деятельности в истёкшем отчётном периоде налоговая база для уплаты налога у организации отсутствует. Как правило, «нулёвка» заполняется предпринимателями, которые в отчётном году фактически не работали (к примеру, фирма недавно зарегистрирована и пока не начала функционировать) либо их деятельность была убыточна.

Если деятельность действительно не велась, то в графах декларации, предназначенных для внесения данных по расчёту налоговой базы и размера налога, проставляются прочерки. Применение налоговой схемы «15 % с доходов за вычетом расходов» предполагает, что показатели в отчётном документе не всегда будут пустыми: в нём могут отражаться расходы, которые в виде убытка переносятся на следующий период.

«Простаивающие» организации, решившие официально прекратить свою деятельность до истечения налогового периода, подают декларацию за неполный год.

Никакой особой формы для предоставления «нулёвки» не предусмотрено: используется та, которая утверждена для всех «упрощенцев» Приказом Минфина РФ № 58 н от 22.06.2009 г. В 2014 году данный приказ действует в редакции 2012 года (от 20 августа). Скачать бланк для заполнения нулевой декларации по УСН можно на нашем сайте.

Как заполнить «нулёвку»?Поскольку в нулевой декларации нет никаких расчётов, её оформление не представляет никаких сложностей.

В форму на первой странице вносится следующая информация:

Корректность указанной в декларации информации удостоверяется подписью ИП или директора ООО с указанием фамилии, имени и отчества ответственного лица, датой составления документа и печатью на титульном листе на специально обозначенном для оттиска месте.

На второй странице необходимо указать:

Остальные ячейки на листе №2 прочёркиваются.

На третьей странице прочерки ставятся везде, кроме строки 201. В ней необходимо указать применяемую предприятием ставку налога. Для объекта налогообложения «доходы» она составляет 6 %, для «доходы минус расходы» – 15 %.

На втором и третьем листах также дублируются ИНН/КПП организации, проставляются дата и подпись представителя фирмы.

Для корректного оформления документов воспользуйтесь нашим образцом нулевой декларации УСН .

Заполненную декларацию следует передать в территориальный налоговый орган любым из разрешенных способов:

Для предоставления «нулёвок» предусматриваются те же сроки, что и для обычных деклараций УСН. Нулевая отчётность ООО должна быть сформирована и сдана в ИФНС до 31 марта, для ИП последняя дата подачи документов – 30 апреля.

Нарушение сроков подачи нулевой декларации наказывается штрафом в размере 1000 рублей. При 10-дневной и более задержке с отчётностью у предприятия может быть «заморожен» расчётный счёт.

Порядок предоставления нулевой отчётности ИП и ООО на УСН в 2015 году пока остался прежним, но необходимо следить за изменениями: в ближайшее время ожидается обновление бланков деклараций. Вероятно, декларации за 2014 год налоговая служба будет принимать уже по новой форме.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыДля автоматического расчета и формирования декларации по УСН за 2015 год в форматах PDF и Excel, вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. Также многие ИП и организации для сдачи отчетности используют данную интернет-бухгалтерию .

ИП и организации на УСН обязаны сдавать декларацию после окончания налогового периода (календарного года).

Декларацию по УСН необходимо также сдавать, если ИП и ООО не вели фактической деятельности (тогда ее называют нулевой декларацией УСН) либо если принято решение закрыть ИП или ликвидировать ООО (в этом случае декларация сдается за неполный год).

Бланк декларации УСНC 10 апреля 2016 года действует новый бланк декларации по УСН (скачать бланк ).

Образцы заполненияДекларация УСН «доходы минус расходы» (образец заполнения ).

Сроки сдачи декларацииДекларация на УСН предоставляется раз в год – после каждого налогового периода. Поквартальная отчетность на УСН не предусмотрена, однако ежеквартально необходимо не забывать уплачивать авансовые платежи.

Крайний срок сдачи декларации по УСН:

Штрафы за несвоевременную сдачу декларации:

Декларация предоставляется в налоговый орган:

Декларацию на УСН можно подать тремя способами:

Примечание. для подачи декларации через представителя — ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание. при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларацииПоле «ИНН ». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010--»).

Поле «КПП ». Заполняют только организации.

Поле «Номер корректировки ». Ставится: «0--» (если за налоговый период декларация сдается первый раз), «1--» (если это первое исправление), «2--» (если второе) и т.д.

Поле «Налоговый период (код) ». Указывается код налогового периода, за который сдается декларация:

Поле «Отчетный год ». В этом поле записывается год (налоговый период), за который предоставляется декларация. Т.е. если вы ее сдаете в 2016 году, то необходимо писать 2015 год.

Поле «Представляется в налоговый орган (код) ». Узнать код ИФНС можно на сайте ФНС. Также ИП могут найти этот код в уведомлении о постановке на учет в налоговом органе, а организации в уведомлении о постановке на учет российской организации.

Поле «По месту нахождения (учета) (код) ». ИП пишут «120», организации «210».

Поле «Налогоплательщик ». Индивидуальный предприниматель пишет полностью фамилию, имя, отчество. Организации пишут свое полное наименование.

Поле «Код вида экономической деятельности по ОКВЭД ». Укажите любой код из осуществляемых вами видов деятельности УСН. Найти этот код можно в выписке из ЕГРИП (ЕГРЮЛ) соответственно.

Поле «Форма реорганизации, ликвидация (код) » и поле «ИНН/КПП реорганизованной организации». Данные поля заполняют только организации в случае их реорганизации или ликвидации.

Поле «Номер контактного телефона ». Указывается в любом формате.

Поле «На страницах ». Обычно декларация состоит из трех страниц, поэтому в нем необходимо писать «3--».

Поле «С приложением подтверждающих документов или их копий ». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации ».

В первом поле необходимо указывать: «1» (если декларацию подписал ИП или руководитель организации), «2» (если подписал представитель налогоплательщика).

В остальных полях этого блока:

Строка «102». Укажите «1» (если ИП или ООО в истекшем году производили выплаты физическим лицам, т.е. были наемные работники) или «2» (если ИП в истекшем году работал один).

Строки 110 – 113. Указывается сумма доходов нарастающим итогом:

Строка «110». Укажите сумму доходов за первый квартал.

Строка «111». Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «112». Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «113». Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 120 – 123. Указывается налоговая ставка (с 2016 года может быть снижена регионами до 1%):

Строка «120». Укажите налоговую ставку за первый квартал.

Строка «121». Укажите налоговую ставку за полугодие.

Строка «122». Укажите налоговую ставку за 9 месяцев.

Строка «123». Укажите налоговую ставку за год.

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога за соответствующий период:

Строка «130». Рассчитайте и укажите авансовый платеж за первый квартал: строка 110 x строку 120 / 100 .

Строка «131». Рассчитайте и укажите авансовый платеж за полугодие: строка 111 x строку 121 / 100 .

Строка «132». Рассчитайте и укажите авансовый платеж за 9 месяцев: строка 112 x строку 122 / 100 .

Строка «133». Рассчитайте и укажите налог за год: строка 113 x строку 123 / 100 .

Строка 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «140». Укажите сумму налогового вычета за первый квартал.

Строка «141». Укажите сумму налогового вычета за полугодие (сумма за первый и второй квартал).

Строка «142». Укажите сумму налогового вычета за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «143». Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал).

Обратите внимание. если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 – 133 соответственно (если хватит суммы вычета).

Подробнее о том, как ИП и ООО уменьшают налог, можно узнать на странице о налоге (авансовых платежах) УСН .

Раздел 2.1.2 (для налогоплательщиков на УСН «Доходы», уплачивающих торговый сбор)ИП и организациям, которые являются плательщиками торгового сбора, помимо раздела 2.1.1 придется дополнительно заполнить и данный раздел 2.1.2. Заметьте, что он состоит из двух листов, причем первый его лист заполняется практически идентично разделу 2.1.1.

Первый лист раздела 2.1.2Строки 110 – 113. Указывается сумма доходов нарастающим итогом от вида деятельности УСН, в отношении которого установлен торговый сбор. Если вы занимаетесь только торговой деятельностью, то продублируйте доходы, указанные в разделе 2.1.1.

Строка «110». Укажите сумму доходов за первый квартал.

Строка «111». Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «112». Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «113». Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога из раздела 2.1.1 за соответствующий период.

Строка «130». Рассчитайте и укажите авансовый платеж за первый квартал: строка 110 x строку 120 раздела 2.1.1 / 100 .

Строка «131». Рассчитайте и укажите авансовый платеж за полугодие: строка 111 x строку 121 раздела 2.1.1 / 100 .

Строка «132». Рассчитайте и укажите авансовый платеж за 9 месяцев: строка 112 x строку 122 раздела 2.1.1 / 100 .

Строка «133». Рассчитайте и укажите налог за год: строка 113 x строку 123 раздела 2.1.1 / 100 .

Строки 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «140». Укажите сумму налогового вычета за первый квартал.

Строка «141». Укажите сумму налогового вычета за полугодие (сумма за первый и второй квартал).

Строка «142». Укажите сумму налогового вычета за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «143». Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал).

Обратите внимание, если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 – 133 соответственно (если хватит суммы вычета).

Второй лист раздела 2.1.2Строки 150-153. Указываются нарастающим итогом суммы фактически уплаченного торгового сбора за соответствующий период.

Строка «150». Укажите сумму торгового сбора, уплаченную за первый квартал (сумма за первый и второй квартал).

Строка «151». Укажите сумму торгового сбора, уплаченную за полугодие (сумма за первый, второй и третий квартал).

Строка «152». Укажите сумму торгового сбора, уплаченную за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «153». Укажите сумму торгового сбора, уплаченную за год (сумма за первый, второй, третий и четвертый квартал).

Строки 160-163. Указываются суммы уплаченного торгового сбора, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «160». Проверьте справедливо ли условие: результат строки 130 (данного раздела) – строки 140 (данного раздела) должен быть меньше строки 150. а также должен быть меньше или равен результату строки 130 (из раздела 2.1.1) – строки 140 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 130 (данного раздела) – строки 140 (данного раздела), в противном случае просто укажите строку 150 .

Строка «161». Проверьте справедливо ли условие: результат строки 131 (данного раздела) – строки 141 (данного раздела) должен быть меньше строки 151. а также должен быть меньше или равен результату строки 131 (из раздела 2.1.1) – строки 141 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 131 (данного раздела) – строки 141 (данного раздела), в противном случае просто укажите строку 151 .

Строка «162». Проверьте справедливо ли условие: результат строки 132 (данного раздела) – строки 142 (данного раздела) должен быть меньше строки 152. а также должен быть меньше или равен результату строки 132 (из раздела 2.1.1) – строки 142 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 132 (данного раздела) – строки 142 (данного раздела), в противном случае просто укажите строку 152 .

Строка «163». Проверьте справедливо ли условие: результат строки 133 (данного раздела) – строки 143 (данного раздела) должен быть меньше строки 153. а также должен быть меньше или равен результату строки 133 (из раздела 2.1.1) – строки 143 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 133 (данного раздела) – строки 143 (данного раздела), в противном случае просто укажите строку 153 .

Раздел 1.1 (для налогоплательщиков на УСН «Доходы»)Строка «010». строка «030». строка «060». строка «090». В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 110. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Если код ОКТМО состоит из 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678---»). Код по ОКТМО вы можете узнать при помощи этого сервиса .

Строка «020». Если вы не плательщик торгового сбора, то просто рассчитайте по формуле строка 130 – строка 140 и если результат получился больше нуля, то укажите эту сумму.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 130 (из раздела 2.1.1) – строка 140 (из раздела 2.1.1) – строка 160 (из раздела 2.1.2) и если результат получился больше нуля, то укажите эту сумму.

Строка «040». Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 131 – строка 141 – строка 020 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 131 (из раздела 2.1.1) – строка 141 (из раздела 2.1.1) – строка 161 (из раздела 2.1.2) – строка 020 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050». Заполняется значением из предыдущей строки 040, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «070». Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 132 – строка 142 – строка 020 – строка 040 + строка 050 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 132 (из раздела 2.1.1) – строка 142 (из раздела 2.1.1) – строка 162 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080». Заполняется значением из предыдущей строки 070, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «100». Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 133 – строка 143 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 133 (из раздела 2.1.1) – строка 143 (из раздела 2.1.1) – строка 163 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110». Заполняется значением из предыдущей строки 100, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Раздел 2.2 (для налогоплательщиков УСН «Доходы минус расходы»)Строки 210 – 213. Указывается сумма доходов нарастающим итогом:

Строка «210». Укажите сумму доходов за первый квартал.

Строка «211». Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «212». Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «213». Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 220 – 223. Указывается сумма расходов нарастающим итогом (здесь также можно включить разницу между минимальным налогом и налогом, исчисленным в общем порядке, уплаченную в предыдущие годы):

Строка «220». Укажите сумму расходов за первый квартал.

Строка «221». Укажите сумму расходов за полугодие (сумма за первый и второй квартал).

Строка «222». Укажите сумму расходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «223». Укажите сумму расходов за год (сумма за первый, второй, третий и четвертый квартал).

Строка «230». Если у вас был убыток за предыдущие годы, то укажите сюда сумму, на которую вы желаете уменьшить налоговую базу. При этом приведенные выше доходы должны превышать расходы по итогам отчетного года.

Строка 240 – 243. Рассчитывается и указывается налоговая база (т.е. разница между доходами и расходами за соответствующий период):

Строка «240». Рассчитайте по формуле строка 210 – строка 220 и укажите сумму налоговой базы за первый квартал. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 250.

Строка «241». Рассчитайте по формуле строка 211 – строка 221 и укажите сумму налоговой базы за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 251.

Строка «242». Рассчитайте по формуле строка 212 – строка 222 и укажите сумму налоговой базы за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строка «243». Рассчитайте по формуле строка 213 – строка 223 – строка 230 и укажите сумму налоговой базы за год. При нулевом значении данной строки ставится «0». При отрицательном значении в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строки 250 – 253. Указываются суммы убытков, если какие-либо из строк 240-243 оказались отрицательными:

Строка «250». Заполняется значением строки 240 (без знака минус), если оно получилось отрицательным.

Строка «251». Заполняется значением строки 241 (без знака минус), если оно получилось отрицательным.

Строка «252». Заполняется значением строки 242 (без знака минус), если оно получилось отрицательным.

Строка «253». Заполняется значением строки 243 (без знака минус), если оно получилось отрицательным.

Строки 260 – 263. Укажите построчно ставку налога по отчетному (налоговому) периоду, действующую в вашем регионе (субъекты РФ имеют право устанавливать ставку от 5% до 15%). В большинстве субъектов используется ставка 15%.

Строки 270 – 273. Рассчитывается и указывается произведение налоговой базы за соответствующий период и ставки налога. Если в строках 240 – 243 прочерки, то в соответствующих им строках 270 – 273 тоже нужно поставить прочерки.

Строка «270». Рассчитайте по формуле строка 240 x строку 260. 100 и укажите авансовый платеж за первый квартал.

Строка «271». Рассчитайте по формуле строка 241 x строку 261. 100 и укажите авансовый платеж за полугодие.

Строка «272». Рассчитайте по формуле строка 242 x строку 262. 100 и укажите авансовый платеж за 9 месяцев.

Строка «273». Рассчитайте по формуле строка 243 x строку 263. 100 и укажите налог за год.

Строка «280». Рассчитайте по формуле строка 213 x 1 / 100 и укажите минимальный налог.

Обратите внимание. что строку 280 нужно заполнить, даже если по итогам года вы не обязаны уплачивать минимальный налог.

Раздел 1.2 (для налогоплательщиков УСН «Доходы минус расходы»)Строка «010». строка «030». строка «060». строка «090». В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 110. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Если код ОКТМО состоит из 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678---»). Код по ОКТМО вы можете узнать при помощи этого сервиса .

Строка «020». Укажите значение из строки 270 .

Строка «040». Рассчитайте по формуле строка 271 – строка 020 и укажите сумму авансового платежа за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050». Заполняется значением из предыдущей строки 040, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «070». Рассчитайте по формуле строка 272 – строка 020 – строка 040 + строка 050 и укажите сумму авансового платежа за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080». Заполняется значением из предыдущей строки 070, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «100». Рассчитайте по формуле строка 273 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и укажите сумму налога за год. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110». Заполняется значением из предыдущей строки 100, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «120». Заполняется, если значение строки 280 получилось больше значения строки 273. Рассчитывается по формуле строка 280 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110. Это значит, что в счет минимального налога вы засчитываете уплаченные авансовые платежи (необходимо предоставить в ИФНС в произвольной форме заявление о зачете, к которому приложить копии документов подтверждающих оплату авансовых платежей).

Раздел 3Данный раздел является справочным и введен с 2015 года в новой декларации УСН.

Налогоплательщикам, которые не получали имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (пункты 1 и 2 статьи 251 НК РФ) раздел 3 заполнять не нужно.

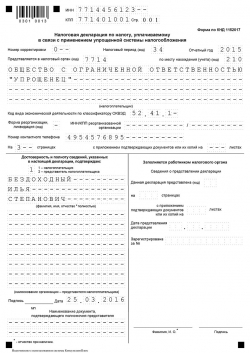

Нулевая декларация УСНЧтобы заполнить нулевую декларацию на УСН «доходы» нужно:

Чтобы заполнить нулевую декларацию на УСН «доходы минус расходы» нужно:

К оформлению налоговой отчетности всегда предъявлялись завышенные требования. Почему? Любая неточность может стать причиной налоговой проверки. И если подтвердится, что информация не соответствует действительности, то налогоплательщик рискует получить штраф. Существует немало нюансов даже при подаче «нулевых» налоговых деклараций для ИП. Такая отчетность предоставляется субъектами предпринимательства при отсутствии деятельности за отчетный период.

Общие правила заполнения отчетностиПоданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

Бланк нулевой декларации для ИП 2016 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

Нулевая декларация по УСН для ИП подается по окончанию налогового периода. Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля. Принятая в феврале 2016 года новая форма отчетности вызвала немало вопросов.

Все ли страницы декларации УСН надо заполнять?

Как заполнять нулевую декларацию для ИП УСН? Сколько страниц отчетности надо предоставлять налоговому госоргану? Ответы на эти вопросы напрямую зависят от выбранного варианта «упрощенки»:

Раздел 3 в нулевой декларации УСН не подается.

Заполнить отчет можно самостоятельно, используя образец заполнения нулевой декларации УСН для ИП и указанные ниже подсказки.

Титульный листЗаполнение нулевой налоговой декларации для ИП по упрощенке в 2016 году начинается с титульного листа. Его нужно заполнить полностью, кроме раздела, в который информацию вносит инспектор госоргана.

На этой странице предпринимателями указываются следующие данные:

ИННИНН – аббревиатура, которой называют индивидуальный номер налогоплательщика, который присваивается гражданину налоговой. ИНН указан в свидетельстве налогоплательщика. Он также дублируется в регистрационных документах предпринимателя.

КППЭтот код пишут лишь юрлица (организации, предприятия), а ИП просто ставят прочерки.

Номер корректировкиНомер корректировки – информация о том, какая по счету декларация подана за отчетный период. Законодательством разрешено налогоплательщикам самостоятельно исправлять допущенные ошибки. При этом подается уточненная декларация. Налоговая принимает во внимание лишь последнюю отчетность. Номер корректировки ставится:

Законодательством предусмотрено четыре причины подачи декларации УСН. Каждой причине соответствует свой код:

Например, коммерсант занимался торговлей (применялась упрощенка) и оказывал бытовые услуги (применялся ЕНВД). Затем он решил прекратить торговую деятельность, а оставить лишь бытовые услуги. В этом случае, код декларации будет как раз 96.

Отчетный годУказывается год, за который подается отчет. Например, в 2016 году подается декларация за 2015 год. Каждую цифру надо писать в отдельной клеточке.

Строка «Предоставляется в налоговый орган»Указывается госорган, который непосредственного регистрировал предпринимателя.

Найти код налоговой госслужбы можно на официальном сайте ФНС РФ

Строка «По месту нахождения (учета) (код)»Для индивидуальных предпринимателей-упрощенцев существует лишь один код – 120. Он означает, что декларация предоставляется по месту жительства физлица.

Строка «Налогоплательщик»Бизнесмены указывают ФИО полностью согласно паспорту. При этом, и фамилия, и имя, и отчество пишутся на отдельных строчках. Все буквы – заглавные, каждая буква пишется в отдельной клеточке.

Строка «Код вида экономической деятельности по классификатору ОКВЭД»Данный код коммерсанты могут найти в выписке ЕГРИП, которую выдали им при регистрации предпринимательства.

Строка «Форма реорганизации, ликвидация (код)»В этой строке предприниматели УСН ставят прочерки.

Строка « ИНН/КПП реорганизованной организации»В данном поле бизнесмены УСН проставляют во всех клеточках прочерки.

Поле «Укажите номер контактного телефона»Необходимо написать свой контактный телефон. Это может быть мобильный или стационарный вариант. Номер надо писать в международном формате:

Декларация состоит лишь из заполненных страниц, они нумеруются. Количество страничек отображается в клеточках. Несмотря на то, что есть три клеточки, количество листов надо указывать в следующем формате. Если страниц три, то пишем «003», а когда их, например, одиннадцать, то пишем «011».

Строка «Укажите количество листов подтверждающих документов или их копий»В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

Строка « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю»Сначала в клеточке проставляется цифра:

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена.

Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Строка «Наименование организации — представителя налогоплательщика»Предприниматель ставит в этой строке лишь прочерки.

Строка « Наименование документа, подтверждающего полномочия представителя»Заполняется лишь если декларация предоставляется в налоговую представителем бизнесмена. Если ИП подает отчет сам, то в этой строке проставляются прочерки.

РАЗДЕЛ 1.1 — «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»Данный раздел заполняют ИП, которые платят 6% от общего дохода.

Поле «ИНН»В данные клетки вписывается код коммерсанта из свидетельства о регистрации налогоплательщика.

Номер страницыПредпринимателем проставляется номер страницы «002».

Код по ОКТМО (код строки 010)Указывается код населенного пункта, в котором проживает предприниматель, согласно Общероссийскому классификатору территорий муниципальных образований.

В данном поле предусмотрено одиннадцать клеточек. Но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

В этих строках предприниматель проставляет прочерки в каждой клеточке.

Внизу страницы бизнесмен (законный его представитель) проставляет подпись, дату.

Это вторая страница декларации для предпринимателей, которые облагают чистую прибыль (доходы минус расходы) по 15% ставке.

Поле «ИНН»В клеточках указывается код налогоплательщика из свидетельства о регистрации налогоплательщика.

Номер страницыПредпринимателем указывает номер странички «002».

Код по ОКТМО (код строки 010)Пишется код населенного пункта, в котором зарегистрирован предприниматель. Код можно найти в Общероссийском классификаторе территорий муниципальных образований.

Если код менее одиннадцати цифр (например, восьмизначный), то в «лишних» клеточках ставьте прочерки.

В этих строках бизнесмен ставит прочерки.

Внизу странички налогоплательщиком (его законным представителем) проставляется подпись, дата.

Данный раздел размещен на третьем листе декларации предпринимателя, который выбрал 6%-й вариант УСН.

Вверху страницы привычно указывается ИНН предпринимателя, а в строке КПП проставляются прочерки. В поле «номер страницы» ставим «003».

Строка 102 — «Признак налогоплательщика»В данном поле бизнесмен должен поставить «1» или «2». При этом «1» обозначает, что предприниматель не имел наемных работников и не нанимал граждан по гражданско-правовым договорам. А «2» свидетельствует о том, что работники у предпринимателя были.

Строки 110 – 113, 130 – 133, 140-143В данных строках необходимо поставить прочерки.

Строки 120 -123 Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»Этот раздел также заполняется бизнесменами, которые используют 6% вариант УСН. Под него отведено два листа.

Вверху страниц указывается ИНН субъекта предпринимательства, в строке КПП ставятся прочерки. Номер страниц указывается «004» и «005».

Во всех строках предприниматель ставит прочерки (в каждой клеточке).

Данный раздел заполняется лицами, которые применяют 15% режим налогообложения УСН.

Строки 210-253, 270 – 280В клеточках этих строк предприниматель должен поставить прочерки.

Строки 260 – 263В данном поле указывается ставка налогообложения «15».

На нашем сайте вы можете:

Отчетность по ЕДВД подается ежеквартально до двадцатого числа месяца, который следует за отчетным периодом.

То есть граничными сроками подачи являются:

Как таковой образец нулевой декларации по ЕНВД для ИП отсутствует. Поскольку, еще в 2009 году появилось разъяснение Минфина согласно которому предприниматели, которые фактически не работают на едином налоге («заморозили свою деятельность») обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства.

Существует также соответственная судебная практика. Так суды считают, что нулевая декларация ЕНВД для ИП – явление, которое противоречит законодательству. Поскольку налог бизнесмену рассчитывается исходя не из фактического, а вмененного дохода, который не может равняться нулю.

При наличии подтверждающих документов (например, больничного) предприниматель все же может в одном месяце поставить «0». Но, полностью нулевого отчета быть не может.

Скачать образец декралации по ЕНВД Вы можете здесь

Нулевая декларация для ИП на ОСНОНулевая отчетность является свидетельством отсутствия предпринимательской активности бизнесмена. Как и в случае с ЕНВД нулевая декларация ОСНО для ИП не подается. Но, если за отчетный квартал не было движения финансов, хозяйственная деятельность отсутствовала то в налоговый госорган предоставляется упрощенная (нулевая) декларация для ИП. Образец бланка можно скачать на нашем сайте.

Для данной отчетности установлены следующие сроки:

Образец заполнения упрощенной декларации (скачать)

Упрощенная декларация бланк (скачать)

В отчетности указываются налоги, которые должен платить бизнесмен в том порядке, в котором они расположены в Налоговом кодексе.

Данный документ обычно подается в электронном виде. Но, если подается и единая упрощенная декларация, то вместо электронной формы можно предоставить отчетность по НДС в печатной форме. Отметим, что штрафов за неподачу такого отчета не предусмотрено.

Нулевая декларация НДС подается до:

Разберемся, как составляется нулевая декларация НДС для ИП. Образец для наглядности расположен ниже. В декларации 12 листов. Но, при подаче нулевого отчета нужен лишь титульный лист и первый раздел.

Требования к заполнению титульного листа такие же, как и при оформлении титульного листа нулевой декларации УСН. В первом разделе заполняется только строка «010» «код по ОКАТО» и «020» «код бюджетной классификации». Эти данные можно взять из предыдущих деклараций или уточнить в обслуживающем налоговом органе. Внизу ставится подпись налогоплательщика, дата подачи.

Во всех остальных строках проставляются прочерки.

Пример заполнения нулевой декларации НДС можно скачать тут .

А бланк декларации по НДС можете скачать здесь