Рейтинг: 4.9/5.0 (1896 проголосовавших)

Рейтинг: 4.9/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Известно, что с 20.06.2016г. были изменены некоторые правила ведения бухгалтерского учета малого бизнеса. По этой причине необходимо внести изменения и в учетную политику. С образцом приказа относительно внесения изменений можно ознакомиться на нашем сайте

Список изменений в учетной политике

Организации, которые находятся на «упрощенке», после внесения изменений могут сблизить бухгалтерский учет и налоговый. Стоит отметить, что Министерством финансов России были внесены изменения в некоторые положения по бухучету (приказ №64н от 16.05.2016г.). Согласно ним материалы в ведении бухучета не требуют последующего списания после покупки. Также ждать, пока ценности будут переданы в производство, не придется. Аналогичный порядок является действующим и в налоговом учете при УСН.

Перейти на обновленные правила можно уже сегодня, так как приказ №64н вступил в силу 20.06.2016г.

Еще одно изменение коснулось амортизации по основным средствам, а именно метода ее начисления. Теперь ее можно начислять только один раз в год – 31.12, а не каждый месяц, как это было ранее. Также подверглись изменениям правила списания нематериальных активов.

Краткий список всех изменений:

Когда следует внести изменения в учетную политику?

Внесенные поправки к ПБУ 5/01 действительны с 20.06.2016г. поэтому вносить изменения в учетную политику можно в середине года (об этом гласит пункт 14 ПБУ 1/2008 под названием «Учетная политика организации»). Соответственно, перейти на упрощенное ведение бухучета можно по желанию с любого числа (к примеру, с 1 августа или с начала следующего года).

Для перехода необходимо составить приказ о внесенных изменениях в ведении учетной политики, прописать в данном документе способ определения стоимости материалов.

Ниже представлен пример формулировки: «Образец изменений по бухгалтерскому учету с 1.08.2016г.».

После подписания изменений, следует определить стоимость поступивших материалов уже по новым правилам. А что касается стоимости оприходованных ранее материалов, то ее менять не стоит (об этом гласит пункт 12 ПБУ 5/01).

Быстрый способ внесения изменений в учетную политику

Как известно, учетная политика для каждой компании делается конкретная, а потому необходимо выбирать способ ведения учета в тех или иных ситуациях под определенный бизнес.

К примеру, Налоговым кодексом предусмотрено несколько способов оценки приобретенного сырья/материалов. Нужно определиться с тем, какой именно будет использоваться в той или иной компании/организации, в противном случае ведение достоверного учета будет невыполнимой задачей.

Также в некоторых ситуациях правила ведения налогового учета и вовсе не прописаны. Тогда раздельный учет при сочетании видов деятельности требует самостоятельной разработки, иначе не будет возможности обосновать те или иные расчеты налоговикам. Соответственно, у них появится повод дл начисления налогов, штрафов, пени. Из вышесказанного можно сделать вывод, что в наличии учетной политики должна быть заинтересована, прежде всего, сама организация/компания, а уже потом налоговики.

- иных нормативных правовых актов РФ.

1. Утвердить единую учетную политику казенного учреждения ___________ (далее - Учреждение).

2. Применять утвержденную настоящим приказом учетную политику с 01.01.2014 во все последующие отчетные периоды с внесением в нее в установленном порядке необходимых изменений и дополнений.

3. Ознакомить с положениями учетной политики всех сотрудников, имеющих отношение к учетному процессу.

4. Ответственность за исполнение учетной политики, достоверное отражение деятельности на счетах бюджетного учета, своевременное представление полной и достоверной бюджетной и налоговой отчетности возлагаю на главного бухгалтера.

5. Ответственность за организацию бюджетного и налогового учета, организацию хранения документов, соблюдения законодательства оставляю за собой.

1. Общие вопросы организации учета

1.1. Установить, что бухгалтерский учет осуществляется и бухгалтерская отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером.

1.2. Правила документооборота и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера Учреждения. Указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года.

1.3. Контроль за хозяйственными операциями возложить на главного бухгалтера Учреждения.

1.4. Установить, что для целей составления финансовой отчетности ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенной признается ошибка, составляющая по строкам баланса 2% (за исключением раздела "Капитал и резервы" - 5%), по операционной прибыли - 5%.

Форма ведения бюджетного учета: журнально-ордерная.

Формы бухгалтерской финансовой отчетности разрабатываются на основании образцов форм отчетности, предложенных приказом Минфина России для казенных учреждений, и оформляются в виде приложений к учетной политике.

Образец учетной политики казенного учрежденияМенять учетную политику не надо. Утвердите изменения приказом руководителя. Данные изменения опишите в приказе или в приложении к учетной политике. Приказ составьте в произвольной форме. В нем укажите: изменения или дополнения с их обоснованием; определите дату вступления изменений в силу (например, 1 января следующего года);

проверьте, соблюдаются ли ограничения, связанные с продолжительностью применения отдельных методов налогового учета. В приказе назначьте ответственного за исполнение.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как внести изменения в учетную политику

Изменения в учетную политику можно внести только в двух случаях:

Для этого нужно:

Такой вывод следует из статьи 313 Налогового кодекса РФ.

В зависимости от причины, вызвавшей изменения в учетной политике, они вступают в силу в разное время:

Об этом сказано в абзаце 6 статьи 313 Налогового кодекса РФ.

В течение календарного года корректировать учетную политику можно только в связи с изменениями законодательства. Если поправки вступают в силу задним числом (с начала текущего года), изменения в учетную политику также могут действовать с начала года. Сдавать уточненные декларации при этом не нужно. Учтите изменения при составлении декларации за текущий отчетный (налоговый) период (письмо Минфина России от 28 октября 2005 г. № 03-03-04/1/317 ).

Меняя учетную политику в части расходов, помните о таких правилах.

Во-первых, измененные положения о порядке учета прямых расходов распространяются только на операции нового налогового периода – задним числом применять их нельзя. Прямые расходы по операциям, не завершенным к началу нового налогового периода, учитывают в прежнем порядке. Например, с нового года организация исключила из состава прямых расходов затраты на хранение материалов. Тогда в порядке, предусмотренном для списания косвенных расходов, можно учитывать лишь те затраты, которые случились после нового года. Недосписанные расходы, понесенные организацией до нового года, будут уменьшать налогооблагаемую прибыль в прежнем порядке. То есть по мере реализации продукции, в стоимость которой эти затраты были включены (ст. 319. абз. 6 ст. 313 НК РФ, письмо Минфина России от 20 мая 2010 г. № 03-03-06/1/336 ).

Во-вторых, скорректированный порядок учета косвенных или внереализационных расходов распространяется на отношения, возникшие до изменений. Например, с нового года организация изменила способ определения предельной величины процентов по кредитам и займам (ст. 269 НК РФ ). Измененные положения применяются ко всем расходам в виде процентов, возникшим с начала нового года. Независимо от того, когда организация получила кредиты или займы, по которым начисляются проценты (письмо Минфина России от 9 ноября 2010 г. № 03-03-06/2/191 ).

Также существует минимальная периодичность, которую должны действовать некоторые правила. В частности, в течение двух налоговых периодов подряд нельзя изменить метод:

Пример внесения изменений в учетную политику для целей налогообложения прибыли. Уточнения внесены в связи со сменой коммерческой организацией метода налогового учета стоимости товаров

ООО «Торговая фирма "Гермес"» занимается оптовой торговлей. Дата ее регистрации – 5 марта 2013 года. В учетной политике организации для целей налогообложения закреплено, что стоимость товаров определяют без учета расходов, связанных с их приобретением. Расходы по хранению товаров на складе учитывают в составе косвенных.

При подготовке учетной политики на 2014 год руководство организации решило изменить метод формирования покупной стоимости товаров – увеличить ее на стоимость складских затрат (оплаченных сторонней организации).

Однако статья 320 Налогового кодекса РФ накладывает ограничения на время применения этого метода учета. Организация обязана формировать покупную стоимость товаров по установленному способу не менее двух последовательных налоговых периодов. Учитывая, что «Гермес» создан 5 марта 2013 года, первым налоговым периодом применения установленного ранее способа оценки будет 2013 год (п. 2 ст. 55 НК РФ ), а вторым – 2014 год. Соответственно, организация вправе изменить учетную политику только с 1 января 2015 года.

Из статьи журнала «Учет в строительстве», №12, декаюрь 2014

Вносим изменения в учетную политику

Ежегодно утверждать новую учетную политику не требуется – она применяется последовательно из года в год. Однако при обновлении норм законодательства, а также при корректировке применяемых методов учета в документ необходимо внести поправки. Рассмотрим, на что обратить внимание…

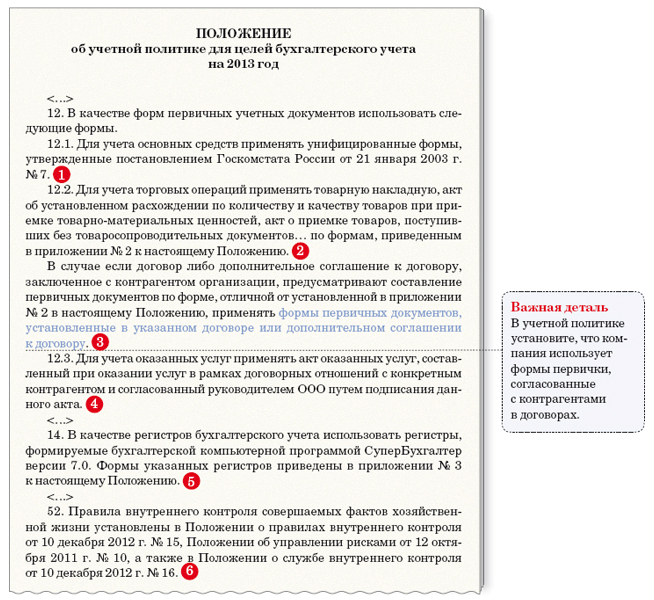

В конце календарного года бухгалтеру строительной организации предстоит определиться с учетной политикой на следующий год. Как правило, она состоит из двух самостоятельных разделов – для бухгалтерского и для налогового учета. Каждый из разделов имеет свой источник нормативного регулирования –Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и Налоговый кодекс РФ соответственно. Но, по мнению автора, бухгалтерский раздел является более ответственным. Его желательно составить так, чтобы налоговую базу по налогу на прибыль можно было формировать на основе данных регистров бухгалтерского учета, как это установлено в пункте 1 статьи 54 Налогового кодекса РФ.

Кроме того, именно бухгалтерская часть учетной политики содержит решения, относящиеся к формам первичных учетных документов, которые применяются и для бухгалтерского, и для налогового учета (ст. 313 Налогового кодекса РФ ).

Как уже отмечалось, учетная политика применяется последовательно из года в год, поэтому каждый год утверждать ее заново не требуется. В нее лишь вносят поправки в связи с изменениями тех норм законодательства, которые предполагают выбор одного из нескольких возможных учетных решений, а также при пересмотре отдельных ранее принятых решений.

Если же организация утвердит документ с наименованием «Учетная политика на 2015 год», то в дальнейшем даже при отсутствии изменений она будет вынуждена его ежегодно переутверждать или пролонгировать. А это лишняя работа.

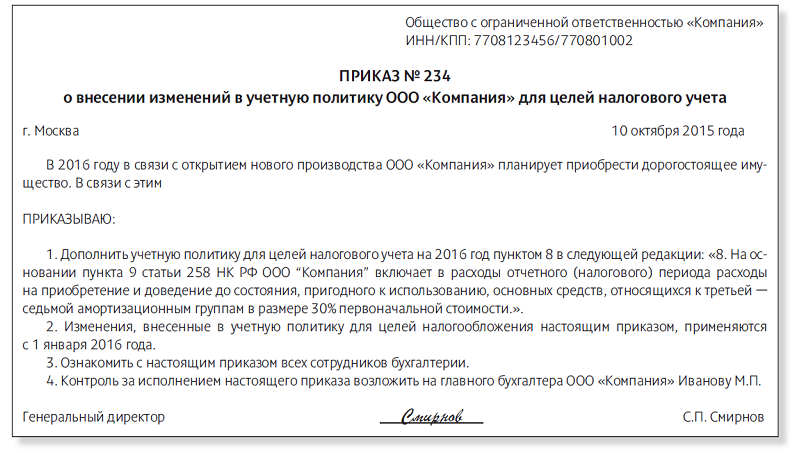

Изменение учетной политики утверждается соответствующим приказом (распоряжением) руководителя компании (п. 11 ПБУ 1/2008, утвержденного приказом Минфина России от 6 октября 2008 г. № 106н. п. 12 ст. 167. ст. 313 Налогового кодекса РФ).

Какой датой должен быть издан такой приказ?

На этот счет для бухгалтерского раздела учетной политики специальных предписаний не имеется.

Зато в целях налогообложения прибыли статья 313 Налогового кодекса РФ устанавливает: решение о внесении изменений в учетную политику принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства. Из пункта 12 статьи 167 Налогового кодекса РФ следует, что положения учетной политики, определяющие порядок исчисления НДС, надлежит утвердить до наступления нового года.

Из статьи журнала «Учет в строительстве», №12, декаюрь 2014

Готовые формулировки для вашей учетной политики на 2015 год

Учетную политику на 2015 год можно составить одним из способов на выбор: внести изменения в прошлогодний текст или утвердить новый текст.

Когда будете готовить учетную политику на 2015 год, не забудьте, что датировать ее надо не позднее 31 декабря 2014 года. На этот раз предстоит поменять положения по бухучету, по налогу на прибыль и НДС. В связи со свежими поправками в законодательстве некоторые правила просто обязаны появиться в тексте налоговой и бухгалтерской конституции вашей компании. Другие положения остаются на ваше усмотрение. Статья поможет вам разобраться, что нужно предусмотреть на 2015 год, что выгодно, а без чего вполне можно обойтись. Также мы приводим готовые формулировки, на основе которых вам будет проще внести изменения в учетную политику или принять новый текст.

О методе списания товаров и материалов

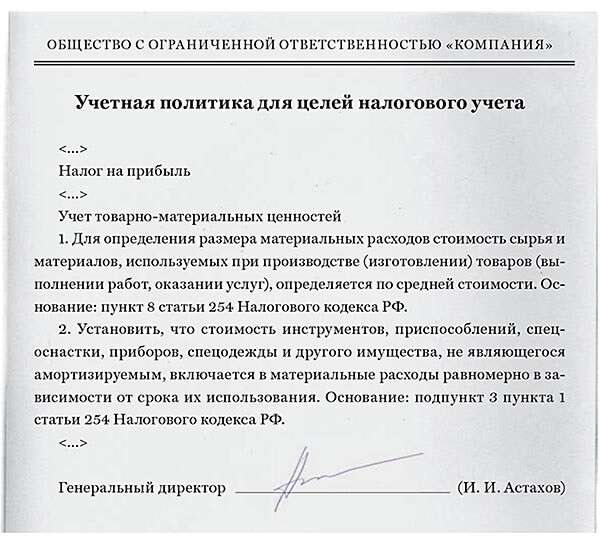

С 2015 года в налоговом учете отменили метод ЛИФО (п. 8 ст. 254. подп. 3 п. 1 ст. 268 НК РФ). Поэтому если компания в 2014 году применяла при расчете налога на прибыль этот метод, его нужно изменить на другой. Можно выбрать любой из трех оставшихся: по средней стоимости, стоимости единицы материально-производственных запасов или ФИФО. Но проще всего установить такой же метод оценки материалов или товаров, который компания применяет в бухгалтерском учете.

«Для определения размера материальных расходов при списании сырья и материалов, используемых при производстве товаров (выполнении работ, оказании услуг), организация применяет метод оценки по средней стоимости.

При реализации покупных товаров для определения стоимости их приобретения организация использует метод оценки по средней стоимости».

Ответ утвержден Натальей Колосовой,

руководителем направления ВИП-поддержки

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Принятая какой-либо организацией учетная политика должна последовательно применяться ею из года в год. В связи с этим организация вовсе не должна каждый год издавать новый приказ об утверждении учетной политики. Просто по мере необходимости следует вносить в этот приказ поступающие изменения и дополнения.

Тем не менее, дополнение учетной политики возможно. Например, если организация не внесла в учетную политику какую-либо информацию, которую ранее считала несущественной, но которая впоследствии стала важной, ее можно и нужно внести в учетную политику.

Внесение изменений в учетную политику, в соответствии с ПБУ 1/2008>, возможно в следующих трех случаях:

Изменение условий деятельности фирмы и соответствующие изменения в учетной политике могут быть связаны, например, с реорганизацией компании - слиянием, разделением, присоединением. Важно знать, что переносимые в отчетность текущего года данные за предыдущий год следует представить таким образом, будто новая учетная политика применялась и в прошлом году. Сделать это следует исходя из положений подпункта 20 и подпункта 21 ПБУ 1/98. Иными словами, надлежит сопоставить данные бухгалтерской отчетности. Все корректировки воспроизводятся только лишь в бухгалтерской отчетности, в учете же никаких записей делать не надо.

Согласно п. 12 ПБУ 1/2008. любые изменения в политике ведения учета организации подлежат применению задним числом. то есть с начала отчетного периода.

В случае, когда изменения в учетной политике сильно повлияли на движение денежных средств организации, они в обязательном порядке подлежат раскрытию в бухгалтерской отчетности (п. 16 ПБУ 1/2008 ).

Помимо этого, согласно п. 15 ПБУ 1/2008. организация должна ретроспективно применять все изменения в учетной политике. На практике данный метод заключается в корректировании входящего остатка по статье Нераспределенная прибыль (непокрытый убыток) за самый ранний период, представленный в бухгалтерской отчетности, а также значений других связанных с корректировкой статей отчетности.

Если же отразить изменения учетной политики в отношении прошедших периодов нельзя, то использовать подобные изменения в учете следует в отношении только тех операций, которые осуществлялись уже после введения в действие измененного способа учета.

Согласно п. 21 ПБУ 1/2008. после внесений изменений в учетную политику организация должна в пояснительной записке раскрыть:

В случае, когда раскрыть информацию по предшествующему периоду, представленному в отчетности, нельзя, можно пойти иным путем. Например, можно раскрыть данную информацию в пояснительной записке, где надо озвучить период, в котором начинается применение изменений.

Если произошло издание нового или изменение существующего нормативно-правового акта, то информацию о последствиях изменения учетной политики следует раскрывать и отображать согласно как раз тем нормам, которые предусмотрены в этом акте.

Отказаться от переоценки этих объектов не получится, зато компания вправе изменять порядок пересчета. А именно: периодичность проведения переоценки, группы однородных объектов и т. д. В то же время изменение политики должно быть обоснованно. Дебиторская и кредиторская задолженность, срок исковой давности которой истек, списывается на финансовый результат учреждения по истечении трех лет на основании данных проведенной инвентаризации. Необходимо отметить, что у коммерческих организаций такое понятие в бухгалтерском учете используется в соответствии с международными стандартами финансовой отчетности. Как уже было отмечено выше, если автономное учреждение принимает решение о создании резервов предстоящих расходов на цели, приведенные в п. 302.1 Инструкции № 157н, оно делает об этом отметку в учетной политике. Ответственность за организацию ведения бухгалтерского учета, в том числе за организацию хранения учетных документов, оставляю за собой. Торговый сбор за четвертый квартал 2015 года компания заплатит в текущем году.

Приказ на внесение изменений в учетную политику на 2014 год образец

При продаже (отпуске) товаров их стоимость (в разрезе той либо иной группы) списывается по себестоимости каждой единицы. Причем изменения применяются с начала года, следующего за годом издания приказа о внесении изменений, если иное не обуславливается причиной таких изменений [1, ч. 7 ст. 8; 2, п. 12], а дополнения — в текущем году. Информация, изложенная в нем, не должна противоречить нормам Приказа Минфина РФ № 89н. Правила документооборота и технология обработки учетной информации. Форма Учетной политики позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации! Таким образом, отдельные структурные подразделения не могут формировать свою обособленную учетную политику, она одна и едина для всей организации в целом. Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику «Бухсофт» на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации! Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Таким образом, организация, руководитель, главный бухгалтер снимают с себя груз административной и уголовной ответственности, декларируя все неясности и противоречия в пояснительной записке.

Статьей 11 Закона о бухгалтерском учете установлено, что активы и обязательства учреждения подлежат инвентаризации. Какие аргументы они приводят в обоснование своей позиции? И справедливы ли они? Между тем иногда именно записи в трудовой книжке обеспечивают пенсионные права работников. Однако в ваших интересах оформить налоговую политику как можно быстрее. Разработанная в учреждении учетная политика применяется последовательно из года в год. Положения, введенные в Инструкцию № 157н Приказом Минфина РФ № 89н, применяются при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой бюджетного учреждения.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете (05 — «Амортизация нематериальных активов»). Туристические путевки, приобретенные для реализации, учитывать на забалансовом счете 004 как комиссионный товар. Дополнения не являются изменением учетной политики и могут вноситься в нее в любой момент. Помимо этого в приказе даются иные важные указания. Когда компания уменьшит налог, надо сделать проводки: Дебет 68 «Расчеты по торговому сбору» Кредит 51 — уплачен торговый сбор; Дебет 68 «Расчеты по налогу на прибыль» Кредит 09 — уменьшен налог на прибыль на уплаченный торговый сбор. Поменять правила о переоценке. В бухучете компания вправе проводить переоценку основных средств (п. 15 ПБУ 6/01). Если организация однажды приняла решение о переоценке группы основных средств, то в дальнейшем надо будет постоянно пересчитывать стоимость активов. Таким образом, автономному учреждению следует дополнить соответствующими проводками применяемую в организации корреспонденцию счетов по отражению данной хозяйственно-финансовой операции. Это возможно, если вы разработали новые способы ведения налогового учета (при условии, что налоговое законодательство предусматривает возможность выбора из нескольких вариантов). Обновление учетной политики обязательно, если меняется действующее законодательство.

Изменение учетной политики на 2016 год по бухучету Выбрать упрощенные способы учета. В 2015 году изменились критерии для малых компаний. Образец бухгалтерской учетной политики малых предприятий Закрытое акционерное общество «Искра»ПРИКАЗ № 101об утверждении учетной политики для целей бухгалтерского учетаг. Для любой организации мы можем составить индивидуальный пакет документов о принятии учетной политики на 2014 год. Понятно, что сравнительные данные в отчетности текущего периода будут отличаться от тех, что приведены в отчетах предыдущих периодов.

Подробно об учете корректировочных счетов-фактур рассказывает эксперт журнала «Учет в бюджетных учреждениях».7777 20 июля 2014 Рассчитать работнику отпускные – полдела. Здесь же следует отметить, что зачастую министерства и ведомства разрабатывают и утверждают ведомственный документ, которым устанавливаются первичные учетные документы и регистры учета, применяемые подведомственными учреждениями. Таблица 1 Требования к оформлению учетной политики Требования к оформлению Учетная политика для целей бухгалтерского учета Нормативный документ Учетная политика для целей налогообложения Нормативный документ Кем формируется? Расходы по займам списывать как прочие, а не учитывать в стоимости инвестиционных активов. Соблюдение графика документооборота упрощает контроль фактов хозяйственной жизни, необходимый бухгалтеру, в том числе, для подготовки отчетности и снижения налоговых рисков. Как мы отметили выше, п. 6 Инструкции № 157н предполагает внесение изменений в учетную политику, а именно включение в её состав порядка отражения в учете событий после отчетной даты. Выручкой в бухгалтерском и налоговом учете признаётся вознаграждение агента от реализации путевок. Пример ООО «Горизонт» решило с 2016 года формировать резерв на оплату отпусков. Например, некоммерческая организация имела только рублевые счета, а в каком-то отчетном периоде открыла валютный счет. События после отчетной даты – это совершенно новое понятие для автономных учреждений. Можно сформировать два независимых приказа: один утвердит учетную политику для целей бухгалтерского учета, другой — для целей налогообложения.

После вступления в силу Приказа Минфина РФ № 89н, внесшего поправки в Инструкцию № 157н, требования законодательства о бухгалтерском учете изменились, поэтому учреждения должны внести соответствующие коррективы в свою учетную политику. Часто такие документы в большинстве своем дублируют положения приказов Минфина, но в то же время содержат и специфику деятельности учреждений. Вести учет кассовым методом, то есть отражать доходы и расходы по мере оплаты. Сведения о действующей цене должны быть подтверждены документально, а при невозможности документального подтверждения – экспертным путем. Одна из самых застарелых ошибок — отсутствие приказа об утверждении учетной политики. Руководителем организации П.5 ПБУ1/98 Руководителем организации П.12 ст.167 НК РФ Ст. 313 НК РФ Как оформляется? Инвентаризацию основных средств, материалов, товаров на складе в организации проводить ежегодно в декабре.

Навигация по записям29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВ конце 2014 года Минфином были разработаны и внесены поправки в Инструкцию № 157н, которые поменяли не только саму организацию учета, но и порядок отражения некоторых операций. В связи с данными новшествами автономные учреждения должны были внести соответствующие корректировки в действующую в их организации учетную политику. На какие разделы учетной политики необходимо обратить внимание? Что следует изменить и дополнить? На эти и другие вопросы мы ответим в статье.

Вносим дополнения в структуру учетной политикиВ настоящее время в соответствии с п. 6 Инструкции № 157н актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику, утверждаются:

Как видно из приведенного перечня, учетную политику следует дополнить порядком отражения событий после отчетной даты. Оформить его можно отдельным приложением. О том, что в нем следует указать, мы расскажем ниже.

Остальные элементы учетной политики уже были ранее сформированы в каждом автономном учреждении, поэтому их следует только дополнить теми новшествами, которые затрагивают те или иные вопросы ведения хозяйственно-финансовой деятельности учреждения, в частности рабочий план счетов и порядок отражения отдельных хозяйственных операций.

Вносим изменения в рабочий план счетовС учетом изменений, внесенных в Инструкцию № 157н, рабочий план счетов автономного учреждения следует дополнить новыми счетами:

«Расчеты по исполнению денежных обязательств через третьих лиц»

Отдельно хочется выделить счет 401 60 «Резервы предстоящих расходов». В соответствии с п. 302.1 Инструкции № 157н данный счет применяется для обобщения информации о суммах, зарезервированных в целях равномерного отнесения расходов на финансовый результат учреждения. Порядок создания резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики. В данном случае учреждение самостоятельно определяет, будет оно использовать в своей деятельности принцип резервирования или нет. Если автономным учреждением будет принято решение не использовать в своей деятельности принцип резервирования, то и необходимости вводить этот счет в рабочий план счетов нет.

Вводим порядок отражения событий после отчетной датыКак мы отметили выше, п. 6 Инструкции № 157н предполагает включение в состав учетной политики порядка отражения в учете событий после отчетной даты. События после отчетной даты – это совершенно новое понятие для автономных учреждений. Необходимо отметить, что у коммерческих организаций такое понятие в бухгалтерском учете используется в соответствии с международными стандартами финансовой отчетности. Приказом Минфина РФ от 25.11.1998 № 56н утверждено Положение по бухгалтерскому учету «События после отчетной даты»(ПБУ 7/98). В силу п. 3 ПБУ 7/98 событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

К событиям после отчетной даты относятся (п. 5 ПБУ 7/98 ):

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в приложении к ПБУ 7/98. Так, к событиям, подтверждающим существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, относятся:

К событиям, свидетельствующим о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность, относятся:

Далее отметим, что в соответствии с п. 6 ПБУ 7/98 существенное событие после отчетной даты подлежит отражению в бухгалтерской отчетности за отчетный год независимо от положительного или отрицательного его характера. При этом существенность события организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности. Для оценки в денежном выражении последствий события после отчетной даты организация делает соответствующий расчет.

В силу п. 9 ПБУ 7/98 при наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, производится сторнировочная (или обратная) запись на сумму, отраженную в бухгалтерском учете отчетного периода согласно настоящему пункту. Одновременно в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись об этом событии.

Рассмотрим пример для автономных учреждений (аналогичный пример приведен в ПБУ 7/98 для коммерческих организаций).

На основании данных синтетического и аналитического учета в бухгалтерской отчетности организации по состоянию на 31 декабря 2014 года по счету 2 206 26 000 отражена дебиторская задолженность на общую сумму 10 млн руб.

В январе 2015 года учреждение получило информацию о том, что один из дебиторов, задолженность которого по состоянию на 31 декабря 2014 года составляла 4 млн руб. признан в установленном порядке в конце декабря банкротом.

В данной ситуации организация должна уменьшить сумму дебиторской задолженности на 4 млн руб. и признать в бухгалтерской отчетности по состоянию на 31 декабря 2014 года убыток, понесенный от списания дебиторской задолженности. Необходимые записи в бухгалтерском учете организации по списанию соответствующей дебиторской задолженности должны быть произведены заключительными оборотами отчетного периода. Иными словами, следует сделать в отчетности бухгалтерскую запись:

Отметим, что для формирования раздела учетной политики, отражающего события после отчетной даты, в качестве рекомендательного материала можно использовать ПБУ 7/98.

Создаем резервы предстоящих расходовКак уже было отмечено выше, если автономное учреждение принимает решение о создании резервов предстоящих расходов на цели, приведенные в п. 302.1 Инструкции № 157н. оно делает об этом отметку в учетной политике. Предлагаем отразить данную информацию в новом разделе, в котором следует указать:

Резерв должен использоваться только на покрытие тех затрат, в отношении которых он был изначально создан.

Чем можно воспользоваться при формировании резервов предстоящих расходов? Так же как в случае определения порядка отражения событий после отчетной даты, рекомендуем обратиться к нормативным актам Минфина, разработанным для коммерческих организаций. В частности, таким документом является Положениепо бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010). утвержденное Приказом Минфина РФ от 13.12.2010 № 167н. Отметим, что в данном документе приведена оценка оценочного обязательства. Например, автономное учреждение приняло решение о формировании резерва предстоящих расходов, связанного, например, с реализацией работниками права на ежегодные оплачиваемые отпуска в соответствии с ТК РФ.

В силу п. 15ПБУ 8/2010 оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству. Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо по состоянию на отчетную дату. Поэтому при формировании резерва предстоящих расходов по отпускам необходимо учитывать утвержденный график отпусков, различия в условиях оплаты труда и количество дней отпуска отдельных категорий работников. Так как выплаты, связанные с предоставлением работникам оплачиваемых отпусков, облагаются страховыми взносами, фактические затраты организации на оплату отпуска работников складываются из оплаты среднего заработка за время нахождения в отпуске и соответствующих страховых взносов. Следовательно, величина оценочных обязательств по отпускам должна отражать не только стоимостное выражение фактических затрат на оплату отпускных, но и соответствующую величину страховых взносов. Дополнительно к вышесказанному отметим, что при формировании резерва на оплату отпусков учреждение должно самостоятельно разработать свою методику формирования резерва предстоящих расходов с учетом отраслевой специфики.

Дополняем типовую корреспонденцию счетовКак мы уже отметили выше, поскольку вводятся новые счета, необходимо отразить порядок их применения. Это, в свою очередь, влечет внесение изменений в используемую корреспонденцию счетов по отражению типовых операций в автономном учреждении. Отметим, что в настоящее время на сайте Минфина опубликован проект по внесению изменений в Инструкцию № 183н. поскольку данный документ в стадии разработки, указанную корреспонденцию счетов, приведенную в нем, следует закрепить в учетной политике.

Налог на добавленную стоимость. Группировка расчетов по налоговым вычетам по НДС будет осуществляться в разрезе аналитических групп синтетического счета объекта учета на счетах210 11 «Расчеты по НДС по авансам полученным» и 210 12 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам». Таким образом, автономному учреждению, которое совершает налогооблагаемые операции и не использует освобождение от уплаты НДС в соответствии со ст. 145 НК РФ. необходимо дополнить корреспонденцию счетов с учетом введенных новшеств.