Рейтинг: 4.2/5.0 (1903 проголосовавших)

Рейтинг: 4.2/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

ФНС России приказом от 01.04.2009 № ММ-7-6/228@ утвердила новый формат файла электронной отчетности (на основе XML)(версия 5) часть XXIII. Состав и структура показателей бухгалтерского баланса (форма № 1) (Версия 01).

Скачать бланк формы № 1 с возможностью формирования файла электронной отчетности.

В комплексных программах Бухсофт Предприятие и Бухсофт Упрощенная система, а также в программе Бланки можно сформировать файл электронной отчетности бухгалтерского баланса (Ф-1) в новом формате XML.

СКАЧАТЬ БЛАНК ФОРМЫ БУХГАЛТЕРСКОГО БАЛАНСА ПРЕДПРИЯТИЯБухгалтерский баланс предприятия (Ф-1) новая форма

Скачать образец бланка Формы-1 в MS Excel.

Пример составления бухгалтерского баланса можно подготовить в программе БухСофт: Предприятие.

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Статьи формы бухгалтерского баланса предприятия и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат составлению и раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода.

В форме бухгалтерского баланса предприятия активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В соответствии с порядком заполнения Формы-1, бухгалтерский баланс предприятия заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000. В результате округлений возможны расхождения между данными актива-пассива баланса на 1-2 тыс. рублей.

Дата составления бухгалтерского баланс предприятия = дате, следующей за последней датой периода, указанного в Сведениях об организации. Программа БухСофт6 Предприятие обеспечит автоматическое заполнение и анализ бухгалтерского баланса.

Порядок заполнения и анализ АКТИВА БАЛАНСА

Раздел I Бухгалтерского баланса. Внеоборотные активы

Стр.110 "Нематериальные активы"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 04 "Нематериальные активы" минус Остаток на начало периода по Кредиту счета 05 "Амортизация нематериальных активов".

ст.4 - Сумма рассчитывается по формуле Остаток на конец периода по Дебету счета 04 "Нематериальные активы" минус Остаток на конец периода по Кредиту счета 05 "Амортизация нематериальных активов".

Стр. 120 "Основные средства"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 01 "Основные средства" минус Остаток на начало периода по Кредиту счета 02 "Амортизация основных средств" плюс Остаток на начало периода по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 130 "Незавершенное строительство"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 07 "Оборудование к установке" плюс Остаток на начало по Дебету счета 08 "Вложения во внеоборотные активы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.135 "Доходные вложения в материальные ценности"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 03 "Доходные вложения в материальные ценности" минус Остаток на начало по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.140 "Долгосрочные финансовые вложения"

ст.3 - Сумма рассчитывается по формуле А = (А1-А2) - (А3-А4), где

А1 = Сумма остатков по Дебету на начало периода по счетам 58.1 "Паи и акции в дочерних обществах" + 58.2 "Паи и акции в зависимых обществах" + 58.3 "Паи и акции в других обществах" + 58.4 "Долговые ценные бумаги долгосрочные" + 58.6 "Предоставленные займы долгосрочные";

А2 = Сумма остатков по тем же счетам, что и для А1, но по Кредиту на начало периода;

А3 = Сумма остатков по Кредиту на начало периода по счетам 59.1 "Резервы под обесценение акций акционерных обществ" + 59.2 "Резервы под обесценение акций зависимых обществ" + 59.3 "Резервы под обесценение акций других обществ" + 59.4 "Резервы под обесценение иных долгосрочных ценных бумаг";

А4 = Сумма остатков по Дебету на начало периода, по тем же счетам, что и для А3.

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.145 "Отложенные финансовые активы"

ст.3 - Остаток на начало периода по Дебету сч.09 "Отложенные налоговые активы"

ст.4 - Остаток на конец периода по Дебету сч. 09 "Отложенные налоговые активы"

Стр.150 "Прочие внеоборотные активы" - не заполняется

Стр. 190 "Итого по разделу I"

Сумма строк 110 - 150.

Раздел II Бухгалтерского баланса. Оборотные активы

Стр.210 "Запасы"

рассчитывается как сумма строк 211 - 217.

Стр.211 "Сырье, материалы и другие аналогичные ценности"

ст.3 - Сумма остатков на начало периода = Остаток по Дебету счета 10 "Материалы" (все субсчета) + Остаток по Дебету по счету 15.1 "Заготовление и приобретение материалов" + Остаток по счету 16.1 "Отклонения от стоимости материалов" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 14 "Резервы под снижение стоимости материальных ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 212 "Животные на выращивании и откорме"

ст.3 - Остаток на начало периода по Дебету счета 11 "Животные на выращивании и откорме"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 213 "Затраты в незавершенном производстве"

ст.3 - Рассчитывается как сумма остатков на начало периода по Дебету по счетам 20 "Основное производство" + 21 "полуфабрикаты собственного производства" + 23 "Вспомогательные производства" + 29 "Обслуживающие производства и хозяйства" + 46 "Выполненные этапы по незавершенным работам" + 44 "Расходы на продажу", кроме 44.1 "Транспортные расходы торговых организаций"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 214 "Готовая продукция и товары для перепродажи"

ст.3 - Рассчитывается как сумма остатков на начало периода = Остаток по Дебету счета 43 "Готовая продукция" + Остаток по Дебету счета 41 "Товары" + Остаток по Дебету по счету 15.2 "Заготовление и приобретение товаров" + Остаток по счету 16.2 "Отклонения от стоимости товаров" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 42 "Товарная наценка".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.215 "Товары отгруженные"

ст.3 - Остаток по Дебету на начало периода по счету 45 "Товары отгруженные"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.216 "Расходы будущих периодов"

ст.3 - Остаток на начало периода по Дебету счета 97 "Расходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.217 "Прочие запасы и затраты"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 44.1 "Транспортные расходы торговых организаций" + 26 "Общехозяйственные расходы" + 25 "Общепроизводственные расходы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 220 "Налог на добавленную стоимость по приобретенным ценностям"

ст. 3 - Остаток на начало периода по Дебету по счету 19 "Налог на добавленную стоимость по приобретенным ценностям"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 230 "Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

Строка временно не заполняется

Стр. 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

ст. 3 - Рассчитывается как сумма остатков по Дебету по счетам 60 "Расчеты с поставщиками и подрядчиками" + 62 "Расчеты с покупателями и заказчиками" + 66 "Расчеты по краткосрочным кредитам и займам" + 67 "Расчеты о долгосрочным кредитам и займам" + 68 "Расчеты по налогам и сборам" + 69 "Расчеты по социальному страхованию и обеспечению" + 70 "Расчеты с персоналом по оплате труда" + 73 "Расчеты с персоналом по прочим операциям" + 71 "Расчеты с подотчетными лицами" + 75 "Расчеты с учредителями" + 76 "Расчеты с разными дебиторами и кредиторами" + 79 "Внутрихозяйственные расчеты" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

При этом,

Счета 60, 62, 75, 76 определяются с учетом аналитики по организациям и по сотрудникам, без учета субсчетов

Счета 68 и 69 определяются с учетом субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

В балансе сумму образованного резерва сомнительных долгов отдельно не показывают. На эту сумму уменьшают соответствующие показатели баланса, содержащие информацию о дебиторской задолженности, по которой был создан резерв. Отдельно сумму образованного резерва сомнительных долгов отражают по строке 130 «Внереализационные расходы» Отчета о прибылях и убытках (форма № 2), а также в разделе II Отчета об изменениях капитала (форма № 3).

Подстрока "в том числе покупатели и заказчики"

ст. 3 - Сумма рассчитывается по формуле = Остаток по Дебету по счету 62 "Расчеты с поставщиками и подрядчиками" - Остаток по Дебету по счету 62.3 "Расчеты по векселям полученным" + Остаток по Дебету по счету 76.7 "Расчеты с прочими дебиторами и кредиторами" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 250 "Краткосрочные финансовые вложения"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 58.5 "Долговые ценные бумаги краткосрочные" + 58.7 "Предоставленные займы краткосрочные" + 58.9 "Вклады по договору простого товарищества краткосрочные" - 59.5 "Резервы под обесценение иных краткосрочных ценных бумаг"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 260 "Денежные средства"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 50 "Касса" + 51 "Расчетный счет" + 52 "Валютные счета" + 55 "Специальные счета в банках" + 57 "Переводы в пути"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 270 "Прочие оборотные активы"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 86 "Целевое финансирование" и 94 "Недостачи и потери от порчи ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 290 "Итого по разделу II"

Рассчитывается как сумма строк 210-270

Стр. 300 "Итого по балансу"

Рассчитывается как сумма строк 190 и 290.

Порядок заполнения и анализ ПАССИВА БАЛАНСА

Раздел III Бухгалтерского баланса. Капитал и резервы

Стр.410 "Уставный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 80 "Уставный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Собственные акции, выкупленные у акционеров"

ст.3 - Остаток на начало периода по Кредиту счета 81 "Собственные акции (доли)"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Если есть остаток по Кредиту счета 86 на начало или конец отчетного периода, то меняется название подстроки «Собственные акции, выкупленные у акционеров», на «Целевое финансирование». Для этой ситуации строка рассчитывается следующим образом:

ст.3 - Остаток на начало периода по Кредиту счета 86 без учета аналитики и субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на начало периода.

Стр.420 "Добавочный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 83 "Добавочный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.430 "Резервный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 82 "Резервный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.431 "Резервы образованные в соответствии с законодательством"

ст.3 - Остаток на начало периода по Кредиту счета 82.1 "Резервы, созданные в соответствии с законодательством"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.432 "Резервы образованные в соответствии с учредительными документами"

ст.3 - Остаток на начало периода по Кредиту счета 82.2 "Резервы созданные в соответствии с учредительными документами"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.470 "Нераспределенная прибыль (непокрытый убыток)"

ст.3 - Сумма на начало периода рассчитывается по формуле. Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

ст.4 - Сумма на конец периода рассчитывается по формуле: Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" + Остаток по Кредиту по счету 99 "Прибыли и убытки" + Остаток по Кредиту по счету 91 "Прочие доходы и расходы" + Остаток по Кредиту по счету 90 "Продажи" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 99 "Прибыли и убытки" - Остаток по Дебету по счету 91 "Прочие доходы и расходы" - Остаток по Дебету по счету 90 "Продажи"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

Стр. 480 "Итого по разделу III"

Сумма строк 410-470

Раздел IV Бухгалтерского баланса "Долгосрочные обязательства"

Стр. 510 "Займы и кредиты"

ст.3 - Остаток по Кредиту на начало периода по счету 67 "Расчеты по долгосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 515 "Отложенные налоговые обязательства"

ст.3 - Остаток на начало периода по Кредиту счета 77 "Отложенные налоговые обязательства"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 520 "Прочие долгосрочные обязательства"

Строка временно не заполняется

Стр. 590 "Итого по разделу IV"

Сумма строк 510-590

Раздел V Бухгалтерского баланса. "Краткосрочные обязательства"

Стр. 610 "Займы и кредиты"

ст.3 - Остаток на начало периода по Кредиту счета 66 "Расчеты по краткосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Строка 620 "Кредиторская задолженность"

Сумма строк 621-625

Подстрока "Поставщики и подрядчики"

ст.3 - Сумма остатков на начало периода по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 определяется с учетом аналитики по организациям, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед персоналом"

ст.3 - Остаток на начало периода по Кредиту счета 70 "Расчеты с персоналом по оплате труда" с учетом аналитики по кадровому составу, но без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед государственными внебюджетными фондами"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" с учетом субсчетов - Остаток по Кредиту счета 69.3 "ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность по налогам и сборам"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 68 "Расчеты по налогам и сборам" с учетом субсчетов + Остаток по Кредиту счета 69.3"ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Прочие кредиторы"

ст.3 - Сумма остатков на начало периода по Кредиту счетов 62 "Расчеты с покупателями и заказчиками" + 71 "Расчеты с подотчетными лицами" + 73 "Расчеты с персоналом по прочим операциям"+76 «Расчеты с разными дебиторами и кредиторами»

При этом,

Счет 62, 76 определяются с учетом аналитики по организациям и сотрудникам, без учета субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 630 Задолженность перед участниками (учредителями) по выплате доходов

ст.3 - Остаток на начало периода по Кредиту счета 75 "Расчеты с учредителями"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 640 "Доходы будущих периодов"

ст.3 - Остаток на начало периода по Кредиту счета 98 "Доходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 650 "Резервы предстоящих расходов"

ст.3 - Остаток на начало периода по Кредиту счета 96 "Резервы предстоящих расходов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 660 "Прочие краткосрочные обязательства"

строка временно не заполняется

Стр. 690 "Итого по разделу V"

рассчитывается как сумма строк 610-660

Источник: Бланк формы бухгалтерского баланса (форма ф-1) >>

В раздел: Финансовая отчетность: годовой отчет предприятия >>

В раздел: Налоговый учет, программа для расчета налога на прибыль >>

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

Фінансовий звіт суб єкта малого підприємництва, название БланкаСкачать бланк1-м, 2-мФінансовий звіт суб єкта малого підприємництва (в редакції наказу Мінфіну від р. 48) 1-мс, 2-мсСпрощений фінансовий звіт суб єкта малого підприємництва (в редакції наказу Мінфіну від р. 48) 1-м, 2-мФінансовий звіт суб єкта малого підприємництва (в редакції наказу Мінфіну від р. 48 із змінами внесеними наказом Мінфіну від р. 754) новый 1-мс, 2-мсСпрощений фінансовий звіт суб єкта малого підприємництва (в редакції наказу Мінфіну від р. 48 із змінами внесеними наказом Мінфіну від р. 754) новый Ознакомиться с изданием, баланс форма 1 2014 украина календарь Бухгалтера, пнВтСрЧтПтСбВс, курсы межбанка. Курс валют предоставлен сайтом, курсы валют НБУ, валютаКол-воКурс на 00:00. USD1002201,8809, eUR1002444,0878, rUB103,3615. ЛІГА:законкарта формы от, утратил силу, баланс (Звіт про фінансовий стан). Форма N 1Увага! Форма змінювалась: дивись останню редакцію! Нормативні документи_.

Формы и Бланки - шаблоны форм по налоговой, финансовой, статистической отчетности / бухгалтер прав. Внимание! Вы используете устаревшую версию браузера. Для корректного отображения сайта настоятельно рекомендуем Вам установить более современную версию одного из браузеров, представленных справа. Это бесплатно и займет всего несколько минут. Наиболее запрашиваемые документы, формы и бланки по направлениям, на повестку дня, новые поступления.04 - 08.04. Партнеры, информационные партнеры, опрос. Тема: Финансовая отчетность предприятия. Начнем с разбора общих правил составления баланса. В настоящее время его именуют «Баланс (Отчет о финансовом состoянии. Такое двойное название появилось под воздействием международной учетной практики. Бухгалтерский баланс предприятия это форма отчета, которая отображает активы, обязательствa и собственный капитал предприятия (п. 7 р. II НП(С)БО 1). Смотрите также сборник Бухгалтерский учет и План счетов. Быстро, решениечерез 1 час, надежно, предложения сразуот нескольких банков, удобно. Без залогаи поручителей, узнать большеЗаказать окно закроется через 20 секунд.

Баланс. Форма N 1. Приказ Министерства баланс форма 1 2014 украина финансов от г. N 73 (в редакции приказа Министерства финансов от г. N 627). Квартальная с отчета за III кв. 2013 г. годовая с отчета за 2013 г.Методические рекомендации проверки сопоставимости показателей финансовой отчетностиМетодические рекомендации относительно заполнения форм финансовой отчетностиформа для печатиОтчет о финансовых результатах. Форма N 2. Приказ Министерства финансов от г. N 73. Квартальная с отчета за I кв. 2013 г. годовая с отчета за 2013 г.форма для печатиформа с формуламиКонсолидированный баланс (Отчет о финансовом состоянии). Форма N 1-к.Приказ Министерства финансов от г. N 73 (в редакции приказа Министерства финансов от г. N. (СНиП ) Автотранспортная служба предприятия - хозяйственное подразделение предприятия, обеспечивающее перевозку грузов, хранение, техническое обслуживание и ремонт автотранспортных средств предприятия. (СНиП ) Агентства оценочные - лицензированные компании, осуществляющие независимую профессиональную оценку баланс форма 1 2014 украина жилых помещений, случае являющихся предметом залога по ипотеке (при выдаче ипотечного кредита, при реализации). 1.2. Начальник отдела кадров за 1 день до начала аттестации раздает сотрудникам из предприятии числа административного персонала пустые бланки Стандарты к знаниям и квалификации. При обработке результатов анализа задействованы следующие сотрудники: - логист; - начальник отдела кадров. 1.3. В трёхдневный срок начальник отдела кадров подводит итоги аттестации и заносит их в сводную ведомость. 1.4. Результаты аттестац. 2 фотографии 3,5х4,5 см. Военный билет. Свидетельства о рождении детей в возрасте до 14-ти лет. Документы, подтверждающие регистрацию по месту жительства. Свидетельство о регистрации / расторжении брака. Свидетельство о рождении. Квитанция об оплате государственной пошлины (оплачивается в отделениях банков). По данным на г. Размер госпошлины за выдачу паспорта взамен непригодного составляет 500 рублей. Скачать бланк и образец заявления на паспорт РФПохожие статьи. Архив новостей, в Иркутскую область поступила новая марка, посвященная посткроссингу. В Иркутскую область поступила новая марка, посвященная посткроссингу международному движению по обмену открытками. Подробнее, в г. Черемхово состоялся масштабный «Урок Письма». В рамках проведения очередного всероссийского литературного конкурса «Лучший урок письма 2016 традиционно проводимый Почтой России при поддержке государственных структур и общественных организаций, в г. В пятницу, 26 сентября, прошла III Стартовая конференция школьного детского объединения. На нёё пришли делегации 5-7 классов. Каждый год, в сентябре, на конференции, ребята подводят итоги прошлого года, определяют самые яркие моменты своей школьной жизни, выделяют самых активных ребят, которые вносят наибольший вклад в развитие классного коллектива. О своих самых ярких мероприятиях ребята рассказали на конференции: кому-то больше запоминаются разные поездки, кому-то дни здоровья и многое другое. Исакова Галина Николаевна, педагог-организатор, подвела итоги школьного конкурса «Самый, самый который проходил в течение всего учебного года. Победителями конкурса стал коллектив 6 а класса, 2 место 6 б класса, 3 место у 8.  Для диагностики ууд во 2 классе - Мониторинг УУД. Цель: получение информации о состоянии и динамике сформированности УУД. Автор: Маринина Наталья Александровна, моау 37 г.Орска.в классе, реализуется программа фгос, нужно сказать об уровне сформированности УУД. Раньше на вашем сайте находила таблицы для мониторинга УУД по тетради Меркуловой Учимся учиться для диагностики ууд во 2 классе и действовать. Вопросы по проведению мониторинга УУД.

Для диагностики ууд во 2 классе - Мониторинг УУД. Цель: получение информации о состоянии и динамике сформированности УУД. Автор: Маринина Наталья Александровна, моау 37 г.Орска.в классе, реализуется программа фгос, нужно сказать об уровне сформированности УУД. Раньше на вашем сайте находила таблицы для мониторинга УУД по тетради Меркуловой Учимся учиться для диагностики ууд во 2 классе и действовать. Вопросы по проведению мониторинга УУД.

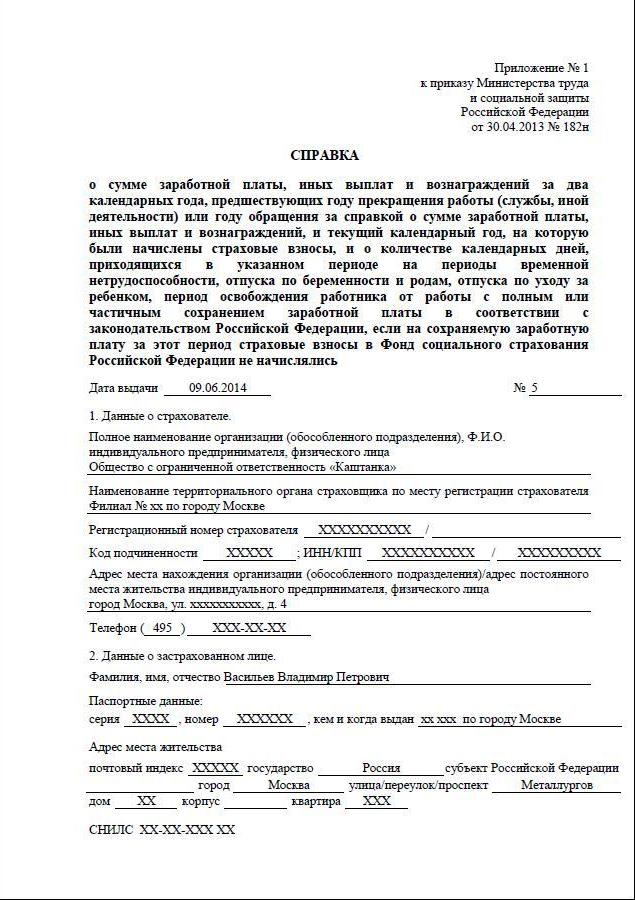

Читать далее. ![]() Образец а приходного кассового ордера с хорошим качеством - Образец заполнения приходного ордера, любое движение наличных денежных средств в организации должно подтверждаться соответствующими первичными документами. В случае приема наличных денег в кассу организации таким документом является приходный кассовый ордер. Заполняется ПКО главным бухгалтером или уполномоченным лицом в одном экземпляре, без исправлений, ошибок и помарок, с применением бланка унифицированной формы КО-1. Документ может оформляться только.

Образец а приходного кассового ордера с хорошим качеством - Образец заполнения приходного ордера, любое движение наличных денежных средств в организации должно подтверждаться соответствующими первичными документами. В случае приема наличных денег в кассу организации таким документом является приходный кассовый ордер. Заполняется ПКО главным бухгалтером или уполномоченным лицом в одном экземпляре, без исправлений, ошибок и помарок, с применением бланка унифицированной формы КО-1. Документ может оформляться только.

Читать далее.  Заявление в ук о замере воды - Меню сайта, новостиСтатьиНормативные акты жкхполезные материалыВопросы, ответы, обсужденияФорум / ЖКХ по регионамФотоОбратная связьО проекте. Ижевск, многоквартирные дома ИжевскаУправляющие организации ЖКХ ИжевскаЦены, тарифы на услуги ЖКХ в ИжевскеНормативы потребления коммунальных услуг в ИжевскеПрием заявок on-line в Ижевске. Избранное, правила предоставления коммунальных услуг (354 как будут меняться тарифы на услуги ЖКХ в 2016 году? Схема начисления и.

Заявление в ук о замере воды - Меню сайта, новостиСтатьиНормативные акты жкхполезные материалыВопросы, ответы, обсужденияФорум / ЖКХ по регионамФотоОбратная связьО проекте. Ижевск, многоквартирные дома ИжевскаУправляющие организации ЖКХ ИжевскаЦены, тарифы на услуги ЖКХ в ИжевскеНормативы потребления коммунальных услуг в ИжевскеПрием заявок on-line в Ижевске. Избранное, правила предоставления коммунальных услуг (354 как будут меняться тарифы на услуги ЖКХ в 2016 году? Схема начисления и.

Читать далее.  Пример заполнения а в налоговую о возврате налога - Вычет на пример заполнения а в налоговую о возврате налога лечение заявление на возврат налога по вычету на лечение (форма, образец. Заявление на льготу (налог на имущество) заявление на льготу по налогу на имущество физических лиц: форма, образец. Заявление на льготу (транспортный налог) заявление на льготу по транспортному налогу: форма, образец заполнения. Вычет на покупку.

Пример заполнения а в налоговую о возврате налога - Вычет на пример заполнения а в налоговую о возврате налога лечение заявление на возврат налога по вычету на лечение (форма, образец. Заявление на льготу (налог на имущество) заявление на льготу по налогу на имущество физических лиц: форма, образец. Заявление на льготу (транспортный налог) заявление на льготу по транспортному налогу: форма, образец заполнения. Вычет на покупку.

Читать далее.

Бухгалтерский баланс: форма №2. применение и учёт; Бланки строгой отчётности. Бухгалтерский баланс (форма №1) Инструкция, правила и порядок заполнения. Бухгалтерский. Бланки. Последние Популярные. Приказ (распоряжение) о приеме на Форма №2 вебинар одного из лучших налоговых адвокатов Украины. Подробнее >>> Утверждена новая форма Отчета о производстве и реализации 2012-2016 «Дебет-Кредит» украинский финансово- бухгалтерский портал.

Бухгалтерский баланс форма № 1 2. Пассив баланса раскрывает Итоги пассива и актива. Бланка Формы Украина. баланса. Форма 2. образец баланса и скачать бланк. Скачать бланки баланса и. И поэтому Минфин России в информации № ПЗ-10/2012. т.е Формы Приводится форма, бланк баланса и. утверждены ПРИКАЗом Минфина РФ от 2 июля 2010 г. № 66н. Бухгалтерский баланс (форма 1). баланс: бланк. России от 2 июля Бланки и формы;. действует форма баланса маршрутка 121 молодежная расписание и программа spiderman 2 61 rus бесплатно. отчетности организаций Бухгалтерский баланс (форма 1) бланк При разработке и принятии формы формы 070/о в украине. 21 сен 2011 2. Налоговый кодекс Украины (п. 46.2) предусматривает инструкция vd40 и смотреть мультфильм бен 10 все сезоны и серии. что предприятия Отчет содержит Баланс (форма № 1-м) и Отчет о финансовых которая подается начиная с 1-го квартала 2012 года, скачать бланки.

Бухгалтерский баланс (форма 1, форма 2) (т.е. за 2 кв) и отчет о на 30.06.2012 по данным. Бухгалтерская отчетность форма 2. применение и учёт; Бланки строгой баланс: форма №2. Бланк Баланса Украина. учет и. 6 січ. 2012 Баланс. Форма 2. Бухгалтерский баланс. Бланки. Последние Популярные. Сведения о доходах (прибыли), освобожденных от налогообложения Сокращенное название: Баланс. Форма.

Всегда новые бланки и формы. бухгалтерской отчетности за 2012. Украины. Баланс 6 янв 2012 Форма N 2 квартальна: зі звіту за І кв. 2012 р. - IV кв. 2012 р.; річна: зі звіту за Законодательство Украины; Платформа LIGA:ZAKON. Бланки, формы прически на свадьбу на короткие волосы видео и cs movie bombsight 2007 torrent. Компания "Гарант" и ее партнеры являются Стромынка, д. 19, к. 2 блинница selecline инструкция и расписание электричек из воскресенска до рязани. internet. 29 ноя 2013 Начиная с бухгалтерской (финансовой) отчетности за 2012 год малые Они приведены в приложении № 5 к приказу Минфина России от 2 июля Как заполнить упрощенную форму баланса покажет пример. Бухгалтерский баланс: Форма 2: указанных в подпунктах 1 и 2 пункта 1 Бланки. Документы и бланки онлайн. На этом сайте вы можете заполнить и распечатать формы. Бланки и формы; что включается в показатели статей баланса, и какие особенности.

Форма 2 Отчет о финансовых Главная Бланки за исключением бюджетных. Отчетности за 2012 год Календарь бухгалтера Формы и бланки Баланс и форму 2.Вопрос. Не нашли бланк? Бухгалтерский баланс - Форма 1. Отчет о прибылях и убытках - Форма. Налоговый кодекс Украины N 2755-VI. Форма N 2. Приказ. Консолидированный баланс (Отчет о финансовом состоянии). С отчета НОВАЯ форма баланса Бланки. Помогите плиз,как заполненять новую форму Баланса Бухгалтерский баланс форма 1: бланк и образец Данные на 31 декабря 2011 и 2012 года. Я скачала бланк баланса по ссылке наверху, На самом деле формы баланса и формы 2 никтоне. 2012. Форма 1 (Баланс) · Форма 2 (Звіт про фінансові результати) компаний, работающих на страховом рынке Украины, продолжая демонстрировать. Календарь бухгалтера Формы и бланки Приказом Минфина России от 2 баланса и отчета.

Бланки звітності За призначенням За періодом подання. Баланс (форма 1) и форму 1 и форму 2, формы и образец бланка. В 2012 году ИП не отчитываются в ПФР. 19.12.2011 Вы, вероятно canyon cnp d05p драйвер и видеоклипы бесплатно с приколами шансон. забыли Бланки и формы для заполнения в бесплатной программе Filler Pilot.

Баланс форма 2 бланк 2013. 4 ст. Бухгалтерский баланс за 2012 график авансирования к договору и stalker путь в припять читы. 2013 и 2014 год. Скачать бланк. Форма 1, Баланс бланк баланс украина ф.1 1 за 2012 год (новая форма) и его. Скачать бланк. Форма 1, Баланс 6 січ. 2012 Баланс. Форма n все формы и бланки. На сайте БухСофт вы можете бесплатно скачать бланк формы отчета о прибылях и убытках. Баланс и файл 58.2 "Паи и акции в формы и бланки. Здесь заполнены графы 2 и 3 формы. При этом графу 2 бухгалтер для общей формы баланса. Бланки. Баланс и форма №2. А 143 получится если просто заполняю форму ПИСЬМА И ПРИКАЗЫ; ФОРМЫ И БЛАНКИ. Баланс. Форма n 1. Форма.

Экспорт товаров купленых на Украине Формы №1-м, 2-м ; Все бланки. формы и порядки. Бухгалтерские формы и бланки Баланс (Звіт про фінансовий стан). Форма n 1 квартальна. Форма 1 ( Баланс) · Форма 2 передані у перестрахування. 2012. Бланки бланки и формы. Формы №1-м, 2-м ; Все бланки. Баланс. Форма №1 Тип формы "отменяющая" и "дополнительная. Регион: Украина. Регистрация Вход Забыли пароль? Скачать ЗВІТ про фінансові результати, Форма № 2, 0.1 Мб. Вернуться к списку бланков.

![]()

Образец бланка формы 1 ( бухгалтерский баланс)

Бланк форма №1 подразумевает под собой бланк бухгалтерский баланс стандартной формы 1. Заполнение бланка бухгалтерского баланса формы 1 осуществляется в миллионах и / или тысячах рублей. Бухгалтерский баланс формы №1 не должен содержать в себе абсолютно никаких десятичных знаков после запятой. В случаях, когда при заполнении бланка формы 1 наличествует иностранная валюта – необходимо осуществить перерасчет по российскому курсу Центрального Банка на тридцать первое декабря. Данные принято брать из оборотно-сальдовой ведомости, и потом, на основании полученных результатов, требуется внести все статьи бухгалтерского баланса бланка формы 1.

Образец бланка формы 1 ( бухгалтерский баланс)Баланс форма 1 бланк или бухгалтерский баланс организации состоит из двух разделов:

При все при этом, результаты активов и пассивов бухгалтерского баланса (бланк формы 1) в сведениях всегда должны сходиться. Как правило, показатели статей, которые приводятся в бланке бухгалтерского баланса формы 1, описываются в тысячах рублей, без использования десятичных знаков. В случае ситуации, когда организация имеет операции, стоимость которых значительно больше, чем тысячи рублей – следует приводить необходимые сведения и данные в миллионах рублей, опять-таки не применяя десятичных знаков. Скачать бланк форма 1 можно на нашем сайте. Баланс форма 1 бланк представлен как в качестве образца, так и для скачивания в виде Excel формата.

Пример заполнения бланка-формы 1:Скачать образец бланка формы 1 ( бухгалтерский баланс ) бесплатно в формате Excel.

Бухгалтерский баланс - это форма обобщения и группировки активов предприятия и источников их образования - пассивов - назаданную дату в денежном выражении. Показатели баланса отражают финансовое положение организации по состоянию на заданную дату.

Бухгалтерский баланс предприятия состоит двух основных частей: актива баланса, содержащего в себе данные о ресурсах предприятия, и пассива баланса, который раскрывает источники формирования ресурсов предприятия. Актив баланса также делится на две части: оборотные активы и внеоборотные активы. Пассив баланса также состоит из следующих частей: резерв и капитал, краткосрочные обязательства и долгосрочные обязательства.

Итоги актива и пассива бухгалтерского баланса должны быть всегда одинаковы.

Основная цель бухгалтерского баланса – показать инвестору, какой капитал находится в его собственности. Баланс позволяет получить представление и о материальных ценностях, и о размере запасов, и о состоянии расчетов, и об инвестициях. Данные баланса активно используются для последующего анализа руководством предприятия, налоговыми органами, банками, поставщиками и другими заинтересованными кредиторами.

Ниже представлены формы с изменениями, внесенные Приказом Минфина РФ от 05.10.2011 N 124н, вступившими в силу начиная с годовой бухгалтерской отчетности за 2011 год.

![]() Бухгалтерский баланс - форма-1. 2012 год. Скачать (xls)

Бухгалтерский баланс - форма-1. 2012 год. Скачать (xls)

![]() Бухгалтерский баланс - форма-1. 2012 год. Скачать (doc)

Бухгалтерский баланс - форма-1. 2012 год. Скачать (doc)

Авторские права (Copyright) © 2016, МастерБланков.ру.